Удержание комиссионного вознаграждения: учет у комитента

Приведенные в статье рекомендации моделировались в конфигурации « Бухгалтерия для Украины » (редакция 1.2).

При продаже товаров по договору комиссии (агентскому договору) датой получения дохода от такой продажи считается дата продажи товаров, принадлежащих комитенту, указанная в отчете комиссионера (агента) (п.137.5 ст.137 НКУ).

Комиссионное вознаграждение продавцам, в соответствии с пп.138.10.3 п.138.10 ст.138 НКУ относятся к составу расходов на сбыт.

В свою очередь, расходы на сбыт включаются в состав других расходов (п.138.10 ст.138 НКУ). Как установлено п.138.5 ст.138 НКУ, другие расходы признаются расходами отчетного периода, в котором они были осуществлены.

При этом суммы предварительной (авансовой) оплаты комиссионных услуг не включаются в состав расходов комитента (пп.139.1.3 п.139.1 ст.139 НКУ).

Подробнее методика отражения операций комиссионной торговли описана в статье «Отражение операций комиссионной торговли».

Отражение операций с комиссионером

Для отражения операций с комиссионером предусмотрен вид договора «С комиссионером».

Задолженность комиссионера перед комитентом (дебиторская) возникает в случае реализации им комиссионного товара на всю сумму продажи, а задолженность комитента перед комиссионером (кредиторская) возникает на сумму комиссионного вознаграждения. Операции передачи товаров на комиссию и возврата от комиссионера нереализованных товаров, отражаются в рамках договора «С комиссионером», но не влияют на взаиморасчеты.

На взаиморасчеты с комиссионером оказывают влияние следующие операции:

- формирование отчета комиссионера о проданных товарах;

- начисление комиссионного вознаграждения;

- получение от комиссионера отплаты за реализованный товар;

- перечисление комиссионеру комиссионного вознаграждения в денежной форме , если по условиям договора комиссии комиссионное вознаграждение не удерживается из стоимости реализованного товара.

Формирование отчета комитенту о проданных товарах, регистрация задолженности перед комиссионером на сумму комиссионного вознаграждения, производится документом «Отчет комиссионера о продажах».

Этот документ одновременно отражает факт реализации комиссионных товаров (относит себестоимость товаров на расходы, отражает выручку) и фиксирует поступление посреднических услуг комиссионера (формирует задолженность перед комиссионером).

В документе «Отчет комиссионера о продажах» предусмотрен выбор способов погашения задолженности по комиссионному вознаграждению:

- за счет перечисленной комитентом оплаты;

- за счет выручки от реализации товаров.

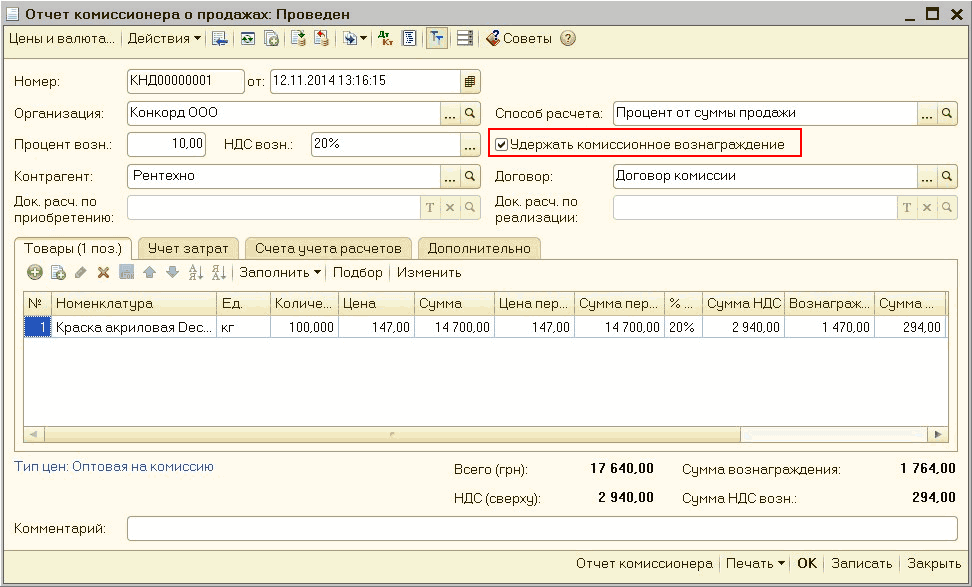

Выбор способа осуществляется путем установки (сброса) флага «Удержать комиссионное вознаграждение» в шапке документа (Рис. 1).

Рисунок 1 – документ «Отчет комиссионера о продажах»

Удержание комиссионного вознаграждения из выручки от реализации товаров

Если в документе установлен флаг «Удержать комиссионное вознаграждение», то при проведении документа одновременно с отражением задолженности перед комиссионером за реализованные товары отражается и зачет встречных задолженностей по договору комиссии (Рис. 2).

Рисунок 2 – результат проведения документа «Отчет комиссионера о продажах» с установленным флагом «Удержать комиссионное вознаграждение»

Погашение задолженности за комиссионное вознаграждение за счет перечисленной комиссионеру оплаты

Если в документе «Отчет комиссионера о продажах» сброшен флаг «Удержать комиссионное вознаграждение», то при проведении отражается задолженность комиссионера за проданные товары и комитента за комиссионное вознаграждение без зачета взаимной задолженности.

При проведении документа выполняется проверка наличия предоплаты, полученной от комиссионера по договору комиссии, и погашение задолженности за комиссионное вознаграждение производится только за счет этих сумм (Рис. 3).

Рисунок 3 – результат проведения документа «Отчет комиссионера о продажах» без установленного флага «Удержать комиссионное вознаграждение»

Расчеты по договору комиссии

Оплата комиссионеру комиссионного вознаграждения и получение от комиссионера оплаты стоимости реализованного товара в денежной форме, осуществляемые в рамках договора комиссии, оформляются при помощи любых платежных документов подсистемы учета денежных средств , которые можно ввести на основании документа «Отчет комиссионера о продажах» при помощи стандартного механизма «Ввод на основании» (Рис. 4).

Рисунок 4 – ввод платежных документов на основании документа «Отчет комиссионера о продажах» с использованием стандартного механизма «Ввод на основании»

Договор комиссии у принципала, типовые проводки: как правильно отражать в бухучете?

Работаю с маркетплейсом по договору комиссии. И немного запутался в проводках, как правильно отражать в бух. учете. ООО, УСН Доходы.

Суть: отгружаю товары на склад комиссионера, комиссионер продает товары, затем из суммы выручки удерживает свою комиссию и остальную часть денежных средств отправляет мне.

Проводки:

1. Отгрузка товара. Документ: УПД.

Проводки Контур.Бухгалтерия формирует следующие: Дт 62 — Кт 90.01, Дт 90.02 — Кт 41, Дт 90.09 — Кт 99, Дт 99 — Кт 90.09.

2. Удержана комиссии агента. Документ: Входящий акт приемки услуг.

Проводки Контур.Бухгалтерия формирует следующие: Дт 44 — Кт 76.др

3. Поступила оплата за поставленные товары. Документ: Входящее платежное поручение.

Проводки Контур.Бухгалтерия формирует следующие: Дт 51 — Кт 62.

Все бы ничего, но если зайти в раздел Справочники — Контрагенты, то там сказано, что мы должны партнеру.

При этом в Диадок есть Входящий Отчет о реализации комиссионного товара, который в Бухгалтерии я никак не отражал.

Прошу помощи экспертов. Спасибо.

Бухгалтерский учет у комитента, если комиссионер участвует в расчетах.

Комитент все расчеты с комиссионером (в том числе, комиссионное вознаграждение) отражает на счете 76 «Расчеты с разными дебиторами и кредиторами» (как при любых посреднических сделках), к которому, обычно, открываются дополнительные субсчета:

— «Расчеты с комиссионером за проданный товар»

— «Расчеты с комиссионером по выплате комиссионного вознаграждения»

— «Расчеты с комиссионером по возмещаемым расходам» (при их наличии)

В том случае, если комиссионер участвует в расчетах, то есть денежные средства от покупателя поступают комиссионеру, который, в дальнейшем перечисляет их комитенту, за вычетом своего комиссионного вознаграждения, проводки у комитента следующие:

Д 45 К 41 — товары переданы комиссионеру для реализации

Д 62 (покупатель) К 90.1 — на основании отчета комиссионера отражена выручка от реализации товаров покупателю

Д 76 (комиссионер) К 62 (покупатель) — отражена задолженность комиссионера за реализованные покупателю товары

Д 90.2 К 45 — списана себестоимость реализованного товара

Д 44 К 76 (комиссионер) — вознаграждение комиссионера учтено в составе расходов на продажу

Д 51 К 76 (комиссионер) — получена оплата от покупателя (перечисленная комиссионером) за минусом комиссионного вознаграждения

Представленные Вами в вопросе проводки, относятся к прямой торговле от продавца к покупателю (не по договору комиссии, при котором комиссионер задействован в расчетах). Для комиссионной торговли, с участием в расчетах комиссионера за проданный товар, проводки для комитента приведены выше. По вопросам работы в программе Контур.Бухгалтерия, в том числе, с документами, Вам следует обратиться в службу технической поддержки указанной программы.

Блог компании «СИТЕК»

Учет агентских услуг в 1С:Управление торговлей 11 ред.

Рассмотрим учет агентских договоров на базе программ «1С:Управление торговлей, 11 ред.», «Комплексная автоматизация», ред. 2.0., «ERP Управление предприятием 2».

По агентскому договору (договору агентирования) одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные (фактические) действия от своего имени, но за счет принципала или от имени и за счет принципала.

По условиям агентского договора агент может действовать либо от своего имени, либо от имени принципала. Если агент действует от своего имени, права и обязанности по заключенным им сделкам возникают у агента. Если же агент действует от имени принципала — права и обязанности возникают у принципала (п. 1 ст. 1005 ГК РФ). Независимо от того, от чьего имени выступает агент, он действует за счет принципала.

Основное отличие агентского договора от договоров поручения и комиссии в том, что агент может совершать как юридические, так и фактические действия, в то время как комиссионер может лишь совершать сделки, а поверенный — совершать определенные юридические действия.

Агент обязан отчитываться перед принципалом в порядке и сроки, которые предусмотрены договором (п. 1 ст. 1008 ГК РФ). В отчете отражаются все выполненные агентом действия, в том числе реализованные или приобретенные товары, работы, услуги.

Настройка учета:

Возможность учета агентских услуг включается в меню Администрирование -> CRM и продажи -> Продажа агентских услуг.

Создаем вид номенклатуры. Осуществляется в меню Нормативно-справочная информация -> Настройки и справочники ->Виды номенклатуры:

- Указываем тип номенклатуры «Услуга»;

- Указываем вариант учета номенклатуры:

- Услуга выполняется собственной организацией, продается ей же — стандартная услуга, реализуемая без агентских договоров.

- Услуга выполняется собственной организацией (принципалом), продается по агентскому договору — оказывает услуги собственная организация, а оформляет продажу партнер.

- Услуга выполняется сторонним исполнителем (принципалом), продается по агентскому договору — услуги оказывает партнер, а оформляет продажу собственная организация.

- Создаем номенклатурную позицию. Осуществляется в меню Нормативно-справочная информация -> Номенклатура:

- указываем вид номенклатуры, созданный в предыдущем пункте;

- указываем принципала.

- Создаем партнера. Осуществляется в меню Нормативно-справочная информация -> Контрагенты.

- Создаем соглашение с партнером из карточки контрагента

- указываем вид операции «Оказание агентских услуг»;

- указываем процент комиссионного вознаграждения (если необходимо).

Учет со стороны агента:

- Документом «Поступление товаров и услуг» вид операции «Покупка, комиссия» регистрируем факт передачи:

- товаров принципала;

- услуг принципала (например, когда доставку товара осуществляет не собственная организация, а принципал).

- Документом «Реализация товаров и услуг» отражаем факт реализации:

- товаров принципала;

- услуг принципала;

- собственных услуг.

- Документом «Поступление на расчетный счет» отражаем перечисление оплаты товаров и услуг от покупателя.

- Документом «Отчет комитенту (принципалу) о продажах» оформляем отчет принципалу, рассчитываем комиссионное вознаграждение. При необходимости можно сразу удержать комиссионное вознаграждение.

- Документом «Списание с расчетного счета» перечисляем принципалу оплату от покупателей.

- Документом «Поступление на расчетный счет» регистрируем факт перечисления агентского вознаграждение, если не отразили документом «Отчет комитенту (принципалу о продажах)».

Учет со стороны принципала аналогичен:

- Документом «Реализация товаров и услуг» вид операции «Покупка, комиссия» регистрируем факт передачи товаров агенту.

- Документом «Отчет комиссионера (агента) о продажах» регистрируем реализацию товаров и услуг принципала, рассчитываем и удерживаем комиссионное вознаграждение.

- Документом «Поступление на расчетный счет» регистрируем поступление денежных средств по агентскому договору.

- Документом «Списание с расчетного счета» перечисляем сумму вознаграждения агенту, если не удержали документом «Отчет комиссионера (агента) о продажах».

У Вас остались еще вопросы по программе? Компания СИТЕК возьмет на себя решение задач по 1С: консультации по работе в программе, доработки, обновление 1С и др. услуги оказывают квалифицированные специалисты в минимальные сроки.

Предлагаем Вам ознакомиться с нашими ценами и тарифными планами.

Дата обновления статьи 11.09.2016

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

Реализация по комиссионному договору УСН 1С Бухгалтерия

Компания «Эммет», являющаяся комитентом и использующая УСН «прибыль-расходы» заключила с компанией «Гермес», являющейся комиссионером, комиссионный договор, в соответствии с которым комиссионер продает продукцию по стоимости не ниже той, что зафиксирована в накладной на предоставление продукции и задействуется в расчетах.

Прибыль комиссионера – 10% от выручки за продажу продукции. Она удерживается из финансов, которые были получены от заказчиков и предназначались комиссионеру. Дополнительную выгоду получает комитент. 15.04.2020 компания-комитент купила партию из 50 единиц продукции по цене 4 800 рублей за единицу. Общая сумма составила 240 000 рублей включая НДС. 16.04.2020 продукция была оплачена. 15.05.2020 компания-комитент предоставила комиссионеру на продажу 10 единиц на сумму 100 000 руб. 31.05.2020 компания-комитент получила соответствующую отчетность:

- Продано 7 единиц.

- Комиссионная прибыль составляет 7 тысяч рублей.

1 июня текущего года на баланс компании-комитента начислены 63 тысячи рублей.

Предварительная оптимизация

Реализация продукции посредством комиссионеров:

Сперва необходимо проверить наличие соответствующего учетного функционала. Для этого выбирается шаблон Функциональность программы (рис.1), после чего во вкладке Торговля нужно активировать пункт, отвечающий за рассматриваемый тип реализации.

Передача продукции комиссионеру:

- Рассматриваемая процедура осуществляется при помощи акта Реализация (рис.2):

- Сперва необходимо перейти во вкладку Продажи и выбрать нужный документ.

- Далее выбирается пункт Реализация и тип операции Товары, услуги, комиссия.

- Пользователю 1С Бухгалтерия необходимо заполнить акт. В графу Договор вносится составленный с контрагентом договор с соответствующим типом. В нем можно выбирать метод вычисления комиссионной прибыли. Для этого требуется раскрыть вкладку Комиссионное вознаграждение и выбрать подходящий вариант (рис.3) Далее раскрывается вкладка НДС и в соответствующей графе указывается вариант Без НДС.

- В таблице документа требуется выбрать пункт Добавить. Далее из номенклатурного справочника выбирается продукция, которая передается на продажу.

- Для завершения нужно нажать на Провести.

Пункт Дт/Кт позволяет ознакомиться с итогом реализации документа (рис.4)

Регистрация месячной отчетности комиссионера

Тут необходимо учесть в затратах в БУ цену проданной продукции, доход от продажи, а также отобразить комиссионную прибыль, удержанную комиссионером. Для этого применяется одноименный акт (рис. 5-6), который может быть создан на основании акта о реализации, при помощи которого отображалась передача продукции комиссионеру (во вкладке Реализация необходимые сведения будут заполнены в автоматическом режиме, однако их можно изменить).

- Сначала открывается вкладка Продажи, после чего выбирается нужный отчет.

- Нажимается пункт Создать, после чего заполняется документ.

- Во вкладке Главное (рис.5) пользователю 1С Бухгалтерия 8.3 требуется:

- в графе Расчеты нужно перейти по ссылке и внести номера 76.09, 60.01 и 60.02;

- далее выбираются подходящий контрагент-комиссионер и соответствующий договор;

- в графе Комиссионное вознаграждение информация заполняется в автоматическом режиме, на основании сведений из договора. Также требуется активировать учет НДС;

- в графе Товары и услуги отображается общая цена проданной продукции.

- Во вкладке Реализация (рис.6) указываются сведения о заказчиках и продукции:

- в графе Покупатель изначально указывается название Комиссионера, которое следует поменять на наименование покупателя;

- при автоматическом заполнении сведений в таблице (необходимо составление на основании акта о реализации), требуется перепроверить и, при необходимости, скорректировать их. Также можно внести их самостоятельно при помощи пункта Добавить, после чего выбрать метод заполнения;

- вкладку Денежные средства заполнять не требуется при использовании УСН, когда товары продаются без НДС;

- во вкладке Дополнительно необходимо указать сведения, требуемые для выставления счета-фактуры.

- Для завершения выбирается пункт Провести.

Пункт Дт/Кт позволяет ознакомиться с итогом реализации документа (рис.7).

Далее необходимо учесть в затратах по УСН комиссионную выплату, цену реализованной продукции, а также сумму НДС проданной продукции.

Так как проданные товары до этого принимались к учету и оплачивались поставщиком, для их учета в затратах по УСН комиссионного начисления и цены покупки проданной продукции с входящим НДС при реализации документа Отчет комиссионера о продажах осуществляется автоматическая запись сведений в учетную книгу и регистры расшифровки КУДиР и затрат при УСН (рис.8).

Получение финансов от комиссионера:

Для осуществления рассматриваемой операции используется акт поступления на расчетный счет (рис.9), который может быть загружен посредством Клиент-банка, составлен на основании акта Счет покупателю, либо же создан в качестве нового акта:

- Пользователю 1С Бухгалтерии необходимо перейти во вкладку Банк и касса и выбрать Банковские выписки.

- При помощи пункта Поступление создается новый или открывается уже готовый документ.

- Далее выбирается тип операции Оплата от покупателя.

- Затем необходимо заполнить документ.

- В качестве счетов для расчетов и авансов необходимо указать значение 76.09.

- В графе Статья доходов выбирается статья перемещения финансов с типом движения поступлений от продажи продукции (когда компания в составе отчетности по бухгалтерии составляет отчет о перемещении финансов). ИП заполнение не требуется.

- В графе Аванс НУ нужно проверить активность пункта Доход УСН.

- Для завершения выбирается пункт Провести и закрыть.

Пункт Дт/Кт позволяет ознакомиться с итогом реализации документа (рис.10).

Книга прибыли и затрат по УСН:

Перед составлением рассматриваемого отчета необходимо осуществить обработку Закрытие месяца за весь отчетный период. Далее требуется выбрать одноименный отчет (рис.11):

- Сперва нужно выбрать вкладку Отчеты и нужный документ.

- Далее устанавливается период и выбирается пункт Сформировать. В появившемся отчете:

- комиссионная выплата отображается отдельно в прибыли и затратах по УСН;

- затраты по проданной продукции отображаются на срок отчета комиссионера 31 мая текущего года (срок, на который были соблюдены все условия признания затраты). Так как товар покупался с НДС и поставщик предоставил счет-фактуру, расходы отображаются двумя соответствующими строками.

Программный продукт 1С Бухгалтерия вы можете взять у нас в аренду за 1000 рублей в месяц.

Как составить отчет комитенту о продажах

Отчет комиссионера о продажах — это документ, составляемый после исполнения поручения по посредническому договору. В нем отражается информация об исполнении задания комитента, понесенных возмещаемых затратах и размере вознаграждения.

Когда готовят отчет

По договору комиссии одно лицо (комитент) поручает второй стороне (комиссионеру) совершить сделку или несколько сделок (ст. 990 ГК РФ). Сделки совершаются от имени комиссионера, но в интересах и за счет комитента. В итоге за исполнение задания выплачивается вознаграждение. Подробнее о правилах составления договора комиссии

Обязанность формировать отчет комитенту о продажах или закупках прописана в статье 999 ГК РФ. Документ составляется после исполнения поручения. Порядок его формирования и сроки представления не зафиксированы законодательно. Стороны сделки вправе конкретизировать сроки и форму отчетности при заключении договора комиссии.

Как комиссионер отчитывается

В гражданском законодательстве прописано, что это такое — отчет комитенту, но не регламентирована его форма. Стороны сделки в договоре вправе разработать удобный для применения бланк, учитывая требования к оформлению первичных документов (п. 2 ст. 9 Закона о бухучете 402-ФЗ от 06.12.2011). Обязательно укажите в форме:

- наименование и дату документа;

- наименование, реквизиты комиссионера и комитента;

- кто подписывает отчет комитенту: наименование должностей, подписи, фамилию и инициалы подписантов.

В отчете укажите информацию об исполнении поручения: совершенных сделках, понесенных расходах, приведите расчет суммы вознаграждения.

Особенности отчетности при комиссионных продажах

При продаже товаров, услуг, иных материальных ценностей у комиссионера не возникает доходов и расходов от продаж. Доходом посредника признается вознаграждение по комиссионному договору за выполнение поручения. Кроме обязательных реквизитов, в отчет комиссионера о продажах включите информацию по каждой сделке: наименование контрагента, сумму сделки, приведите перечень передаваемых документов, сумму понесенных расходов, если таковые имели место, и расчет вознаграждения.

Так как комиссионер выступает от своего лица, то и покупателю он выставляет документы (накладные, акты, счета-фактуры), указывая продавцом себя. НДС по сделкам уплачивает комитент, у посредника база по НДС возникает только от вознаграждения. Счета-фактуры, выставленные покупателям, посредник регистрирует в журнале учета счетов-фактур, но не отражает в книге продаж. Копия счета-фактуры передается комитенту, на основании нее продавец составляет собственный счет-фактуру, отражает его в книге продаж и счисляет НДС к уплате в бюджет.

Особенности отчетности при комиссионных закупках

Более редко применяется договор комиссии при закупке товаров, работ, услуг через посредника. В этом случае посредник приобретает за собственный счет материальные ценности, но не становится их собственником или потребителем. Счет-фактуру продавца посредник не отражает в книге покупок, а перевыставляет в адрес комитента счет-фактуру по отчету комиссионера. Вычет НДС по приобретенным материальным ценностям заявить посредник не вправе.

Бухгалтерский учет у комиссионера

| Хозяйственная операция | Дебет | Кредит |

|---|---|---|

| Комиссионные продажи | ||

| Получен посредником товар на реализацию | 004 | |

| Товар продан покупателю | 62 | 76 (комит) |

| Списана стоимость проданных товаров | 004 | |

| Получена оплата от покупателя | 51 | 62 |

| Полученная оплата перечислена комитенту | 76 (комит) | 51 |

| Комиссионные закупки | ||

| Поступила оплата в счет приобретаемого имущества от заказчика | 51 | 76 (комит) |

| Приобретен товар в интересах комитента | 76 (комит) | 60 |

| Приобретенное имущество отражено на забалансовом счете | 002 | |

| Имущество передано посредником заказчику | 002 | |

| Произведена оплата поставщику | 60 | 51 |

| Вознаграждение (проводки аналогичны для обоих случаев) | ||

| Признана выручка в виде комиссионного вознаграждения | 76 (комит) | 90.1 |

| Исчислен НДС с выручки | 90.3 | 68 |

| Поступила оплата комиссионного вознаграждения на расчетный счет | 51 | 76 (комит) |

| Сумма оплаты комиссионного вознаграждения зачтена в счет сумм, подлежащих перечислению комитенту (для комиссионных закупок) | 76 (комит) | 76 (комит) |

Программы автоматизации бухгалтерского учета предлагают встроенную систему отражения операций по комиссионным договорам. В семействе программ 1С существует встроенный документ «Отчет комитенту». В версии ПО 1С 8.2 реализован только отчет о продажах.

В версии 1С 8.3 более глубоко проработан вопрос автоматизации и реализована возможность формирования отчетности как по продажам, так и по закупкам.

Как внести изменения в отчет

Внесение исправлений в первичные документы допускается, если запрет на это не установлен законодательно (п. 7 ст. 9 402-ФЗ). В отношении отчетности по посредническим договорам таких запретов нет. Для внесения исправлений достаточно указать дату исправления и проставить подписи лиц, подписавших документ (с расшифровкой).

Сколько надо хранить отчет

В настоящее время сроки архивного хранении документов установлены Приказом Росархива № 236 от 20.12.2019. Кроме него учитываются сроки, установленные соответствующими Федеральными законами. Первичные документы (в том числе и отчетность к комиссионным договорам) хранятся не менее пяти лет (п. 1 ст. 29 Закона о бухучете; п. 227 Приказа 236).