Авансовый отчет в 1С 83 Бухгалтерия — Жильё де-юре

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов. ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

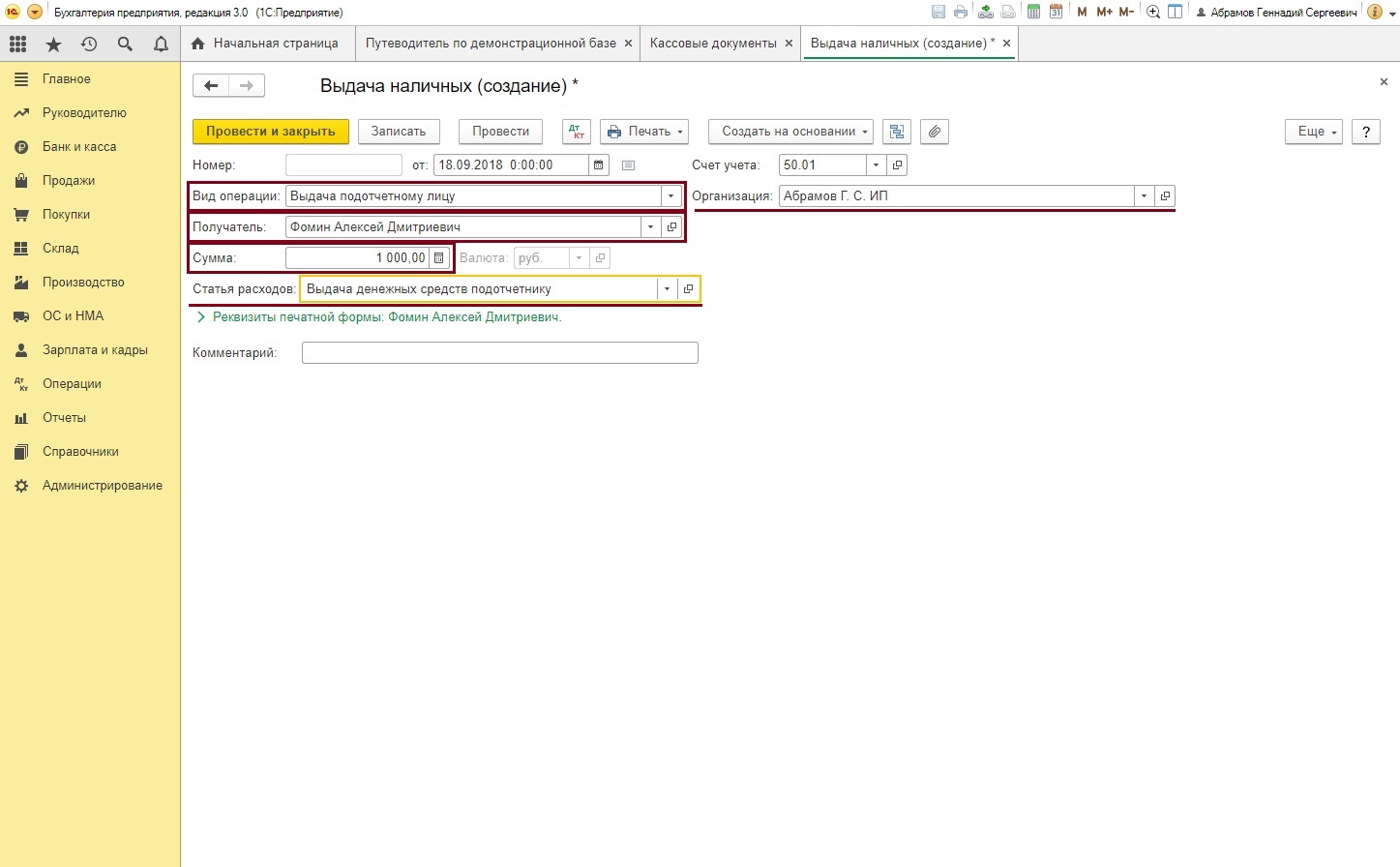

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ «Выдача наличных»):

В виде операции указываем «Выдача подотчетному лицу»:

Проводка получилась такой:

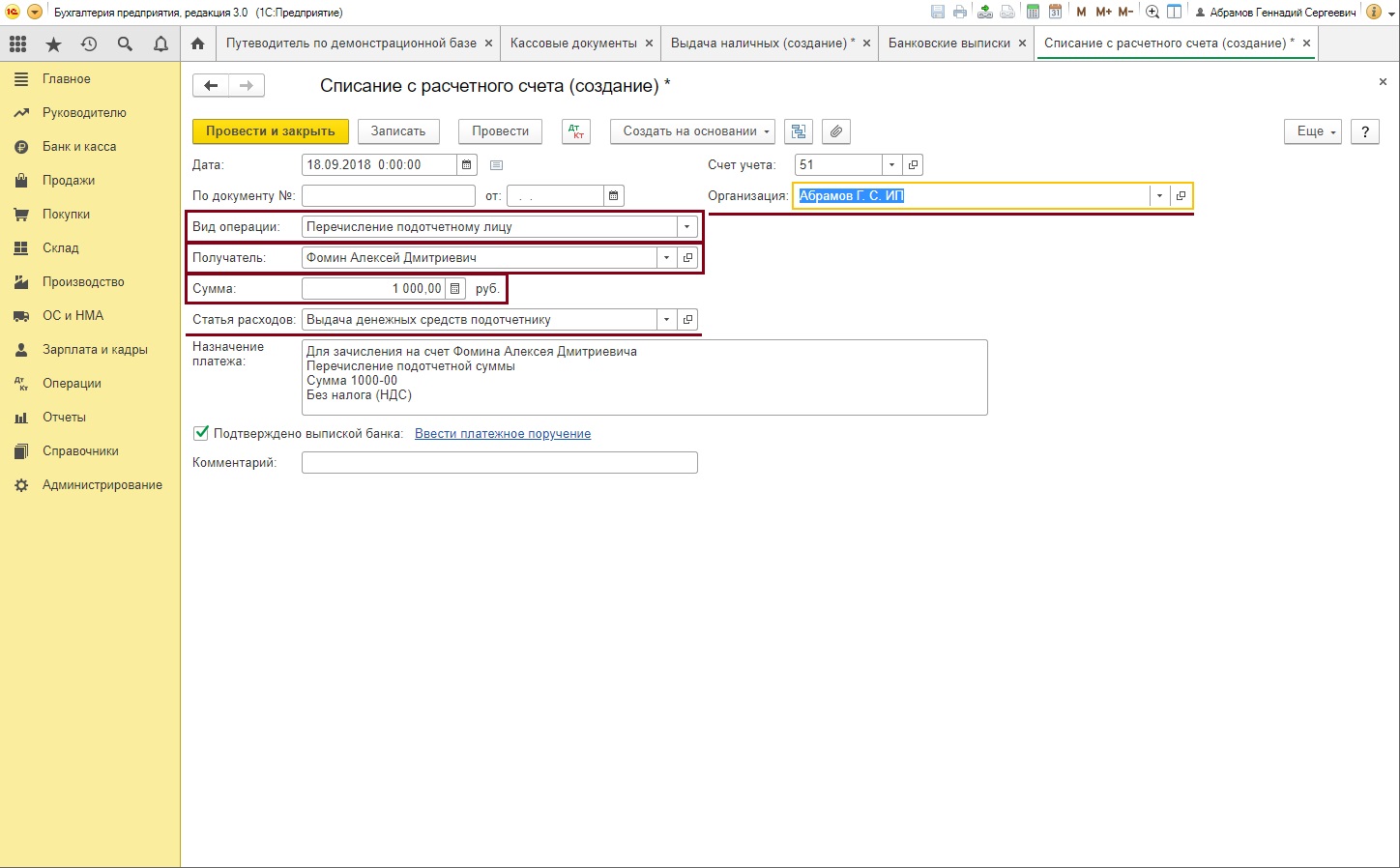

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом «Списание с расчетного счета»:

Также не забываем указать в виде операции «Перечисление подотчетному лицу»:

Проводка получилась такой:

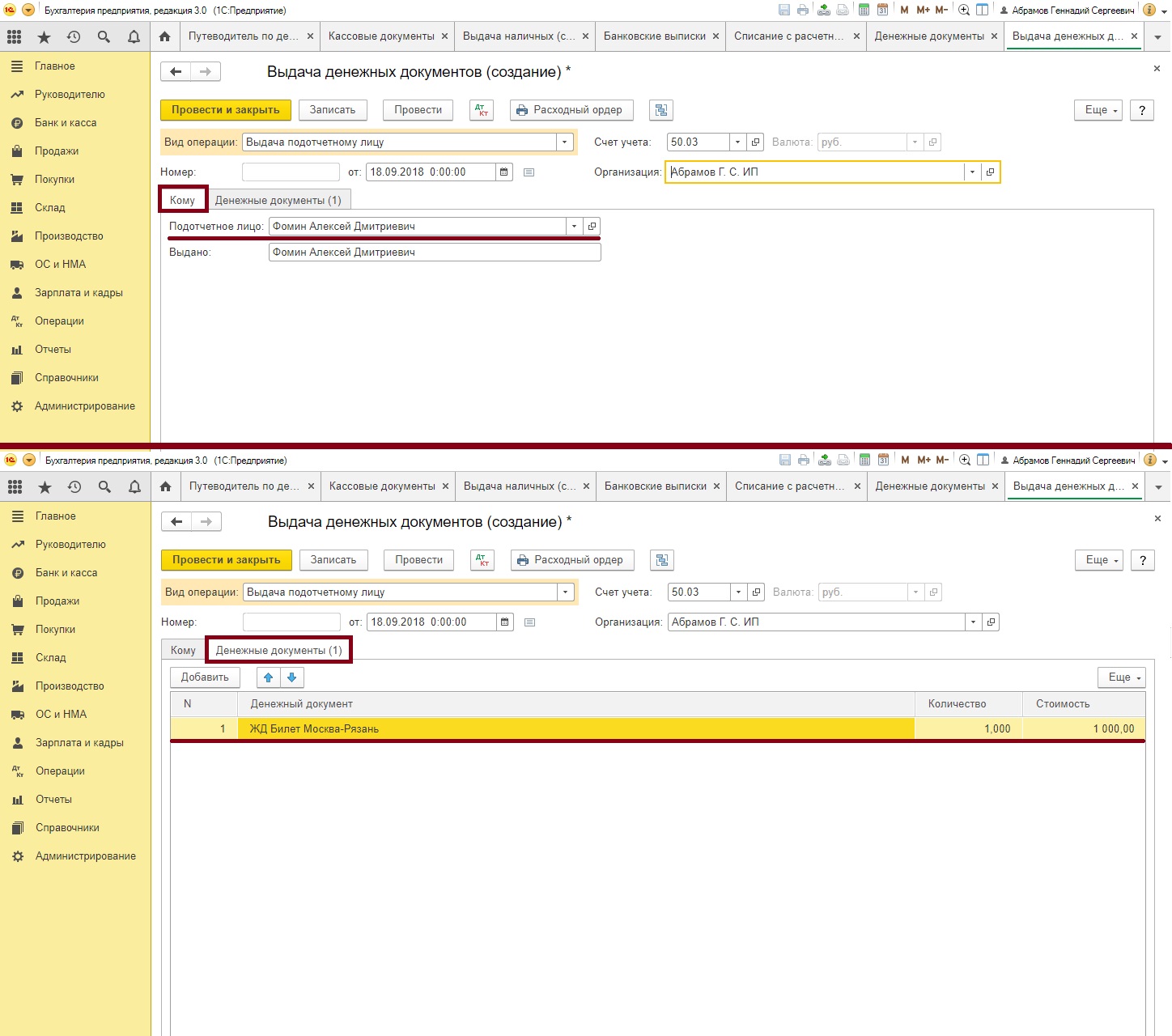

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

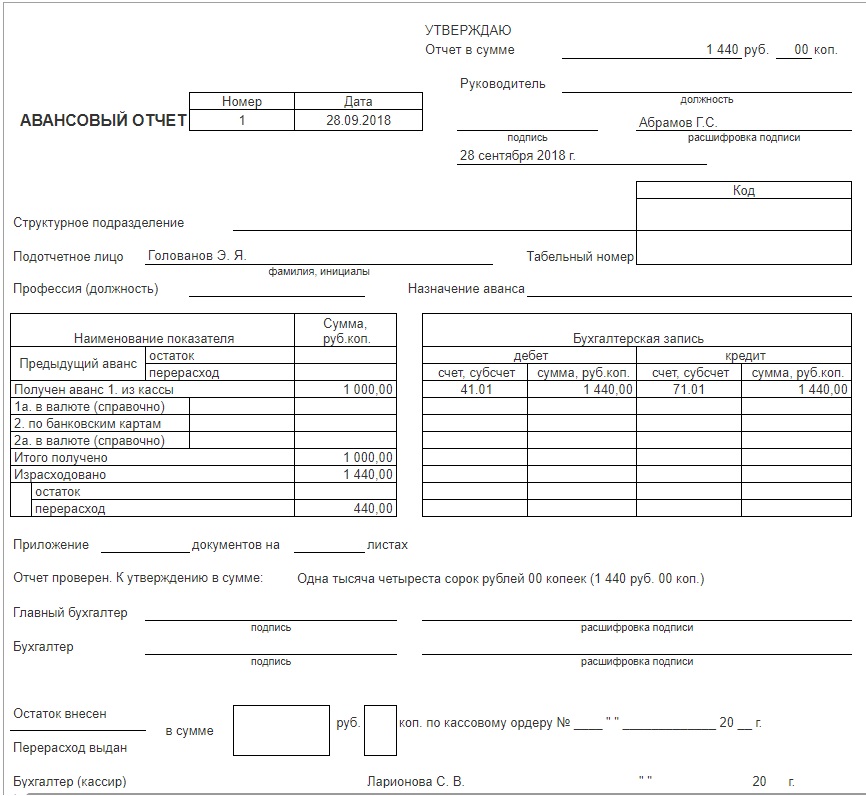

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты. )

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Совет: Как сделать авансовый отчет в 1С:Бухгалтерии 8.3?

Выдача денежных средств сотруднику подотчет – распространенная практика в любой организации. Программа 1С:Бухгалтерия 8 позволяет автоматизировать рутинные процедуры учета таких операций.

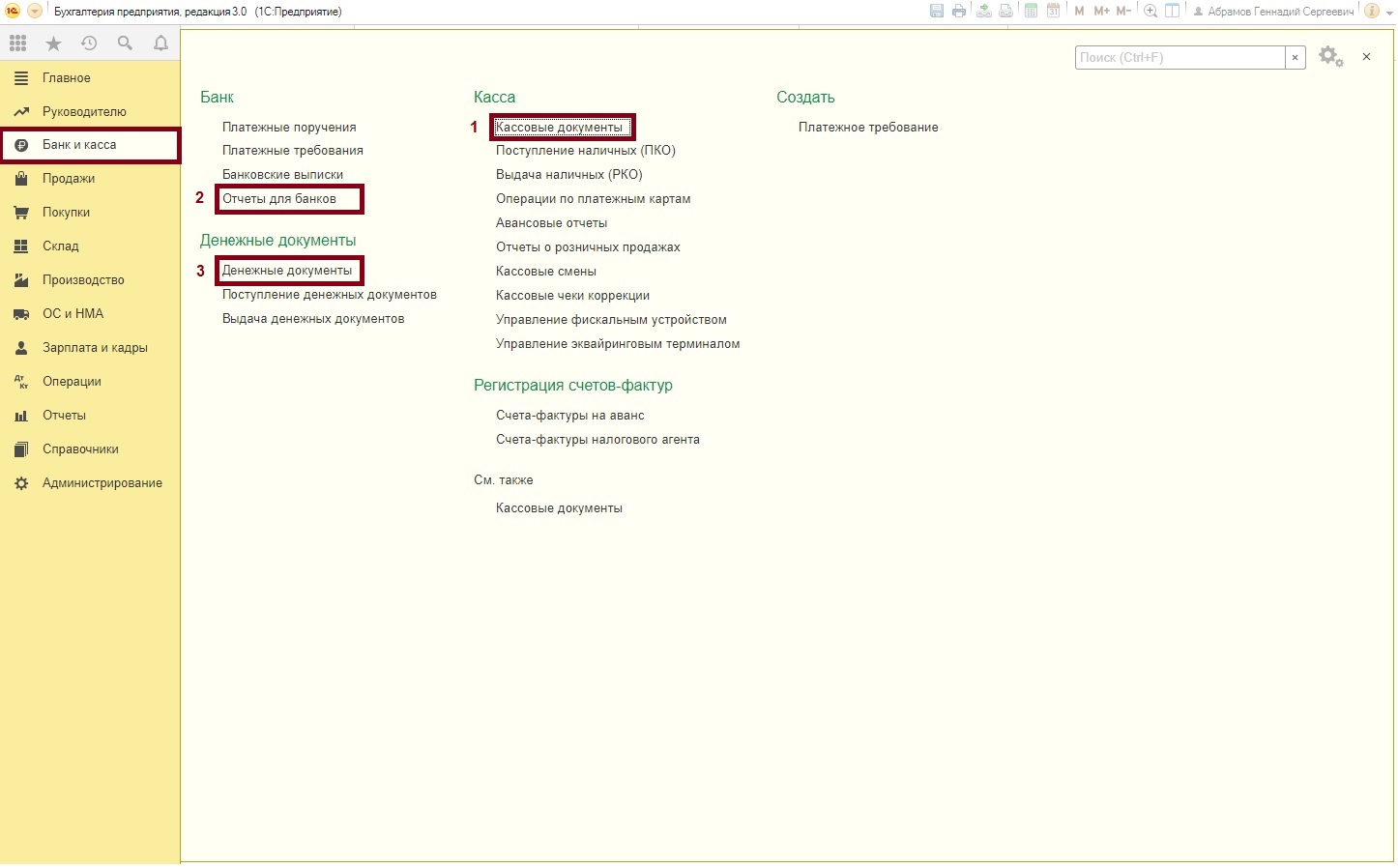

Как сделать авансовый отчет? Первый шаг – необходимо оформить выдачу средств подотчет. Помимо наличных денежных средств подотчет также могут быть выданы безналичные денежные средства (на карту работнику), либо денежные документы (талоны ГСМ, билеты, талоны на питание и пр.). Рассмотрим каждый из вариантов. Создание документов для каждого из случаев производится из раздела меню Банк и касса

Для оформления выдачи Наличных денежных средств, необходимо зайти в пункт Кассовые документы. Откроется список, в верхней части которого по кнопке «Выдача» вы сможете создать документ «Выдача наличных». В документе необходимо заполнить следующие реквизиты:

Вид операции – Выдача подотчетному лицу; Получатель; Сумма; Организация; Статья расходов.

Оформление выдачи Безналичных денежных средств оформляется с помощью документа, который можно создать из пункта «Банковские выписки». Заполняются те же реквизиты:

Вид операции – Выдача подотчетному лицу; Получатель; Сумма; Организация; Статья расходов.

Оформление выдачи Денежных документов осуществляется через одноименный пункт Денежные документы. При создании документа помимо реквизитов Вид операции, Организация, необходимо заполнить вкладки Кому и Денежные документы.

После оформления документов выдачи средств подотчет вы можете составить и заполнить авансовый отчет в 1С 8.3. Для этого в разделе Банк и касса, в пункте Авансовые отчеты создается новый документ. Обязательно заполняются реквизиты Подотчетное лицо и Организация.

Далее во вкладке Авансы указываются документы, которыми были отражены выданные сотруднику подотчет средства, по которым он сейчас отчитывается (Например, расчетный кассовый ордер, списание с расчетного счета или выдача денежных документов).

Далее заполняются следующие вкладки: Товары, Оплаты и(или) Прочее.

На вкладке «Дополнительно» можно указать представителей сторон, которые подтянутся в печатную форму. Если оставить пункты пустыми, то данные необходимо будет заполнить ручкой.

Также сотрудник мог произвести оплату поставщикам в счет уже полученных товаров или услуг, или в счет будущих поставок. Для этого заполняется вкладка Оплаты. Для этого во вкладке необходимо указать документ расхода, который будет погашен выданными подотчет средствами.

Во всех остальных случаях используется вкладка Прочее, например, если сотрудник отчитывается за приобретенные канцелярские принадлежности, либо покупку авиабилетов, командировочные и любые другие расходы, которые не подходят для оформления в качества Товаров.

Обратите внимание, что при заполнении вкладок Товары и Прочее вы можете поставить галочку в столбце СФ, чтобы при создании авансового отчета сразу сформировать счет-фактуры по выбранным позициям, если они были выданы поставщиками.

После того, как все шаги были выполнены, вы можете распечатать и подписать печатную форму авансового отчета (АО-1). Делается это из созданного нами документа Авансовый отчет через меню Печать. Образец авансового отчета из 1С:Бухгалтерии 8.3 представлен на картинке.

В данном случае сотрудник с разрешения руководства потратил больше денежных средств, чем ему было выдано, получился перерасход. При этом сотруднику необходимо вернуть разницу. Для этого составляется дополнительный документ о выдаче сотруднику наличных денежных средств.

Если же у сотрудника образовался остаток, то есть часть денег не была потрачена, то они возвращаются в кассу и формируется документ поступления наличных денежных средств от подотчетного лица. Данные по документам вносятся в печатную форму авансового отчета.

Авансовый отчет в 1С 83 Бухгалтерия — Жильё де-юре

Авансовый отчет – такой привычный и простой на первый взгляд документ, но тем не менее при работе с ним у пользователей программы 1С:Бухгалтерия 8, редакция 3 частенько возникают различные вопросы. В нашей новой статье мы рассмотрим, где найти, как заполнить этот документ и какие проводки он делает.

Итак, начнем с того что, как правило, сначала мы выдаем деньги подотчетному лицу либо из кассы, либо переводим с расчетного счета. Для корректной и автоматической работы программы это нужно сделать правильно.

Документ Выдача наличных (РКО) создаем с видом операции Выдача подотчетному лицу:

При списании с расчетного счета также выбираем соответствующий вид операции Перечисление подотчетному лицу:

После того, как наш подотчетник принес нам всевозможные документы, нам надо составить авансовый отчет. Этот документ находится в разделе Банк и касса:

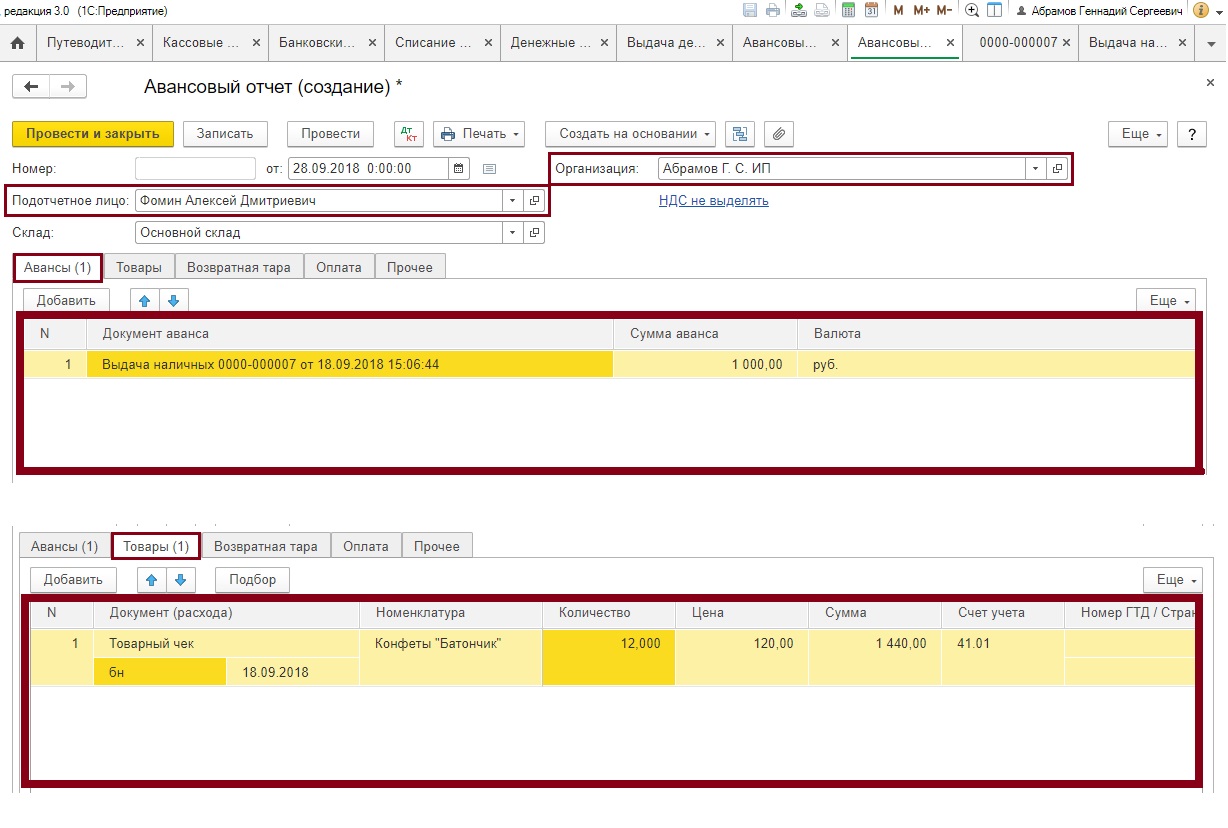

Создаем новый авансовый отчет. Заполняем организацию, подотчетное лицо, при оприходовании товаров обязательно указываем склад. После заполнения реквизитов документа переходим к рассмотрению каждой закладки Авансового отчета.

Первая заклад Авансы. Здесь мы должны указать документы, которыми были выданы деньги подотчетному лицу и по которым мы составляем отчет. Это может быть как РКО так и списание с р/с:

И вот при выборе документов аванса и будет важно, как мы оформили в программе эту выдачу. Так как программа автоматически подбирает расходные кассовые ордера или списания с расчетного счета только по данному лицу и соответствующим видом операции!

Т.е. если мы выбрали вид операции прочее списание, например, и указали счет 71, то конечно проводку мы получили правильную, но вот программа не сможет подобрать в авансовом отчете эти документы.

Теперь переходим к закладке Товары. Эта закладка заполняется в том случае, если наш сотрудник купил какие то товары, оплатил их сразу и мы хотим принять их к учету авансовым отчетом не используя счет 60. При этом, если поставщик предъявил НДС, который мы будем принимать к вычету, то здесь же, при установке флажка СФ и заполнении реквизитов счета фактуры программа автоматически при проведении сформирует счет-фактуру полученный:

Какие же проводки в этом случае делает документ? Посмотрите как интересно. Мы оприходовали товар на 41 счет минуя 60. Кстати, если вместо товаров надо оприходовать материалы, надо просто изменить счет учета в документе ну или для автоматического заполнения счетов учета правильно вести справочник номенклатуры. Как настроить счета учета можно прочитать в нашей статье Счета учета номенклатуры.

Закладка Возвратная тара заполняется в том случае, если к нам поступил товар в таре, которую надо вернуть поставщику. Такая ситуация встречается крайне редко, поэтому я предлагаю не рассматривать ее.

Если же мы через авансовый отчет хотим провести оплату поставщику и при этом отдельно оформлять в программе документ Поступление (акт, накладная) то для этого надо использовать закладку Оплата. Здесь также важно правильно заполнить реквизиты документа оплаты, поставщика, договор. И здесь мы уже не указываем счет-фактуру. Он отражается при формировании накладной.

В этом случае проводки документа будут такие:

Т.е. еще раз обратим внимание на то, что по одной и тоже накладной надо заполнять только одну закладку в авансовом отчете ИЛИ Товары ИЛИ Оплата. В противном случае суммы проводок будут задвоенными.

Ну и последняя закладка в авансовом отчете, это Прочее. Здесь, как правило отражают командировочные расходы, расходы на билеты, оплаты получения каких-то справок, почтовые расходы. Если, например, нам надо принять к вычету НДС, выделенный в билете, то оформить эту операцию надо аналогично той, что мы делали на закладке Товары. Т.е. установить флажок СФ, заполнить все реквизиты счета-фактуры и при проведении авансового отчета, программа все сделает автоматически: сформирует счет-фактуру, выделит и примет к вычету НДС:

В этом же разделе для каждого расхода важно правильно указать счет затрат, на которые будут относиться эти расходы и все субконто:

В этом случае документ делает вот такие проводки:

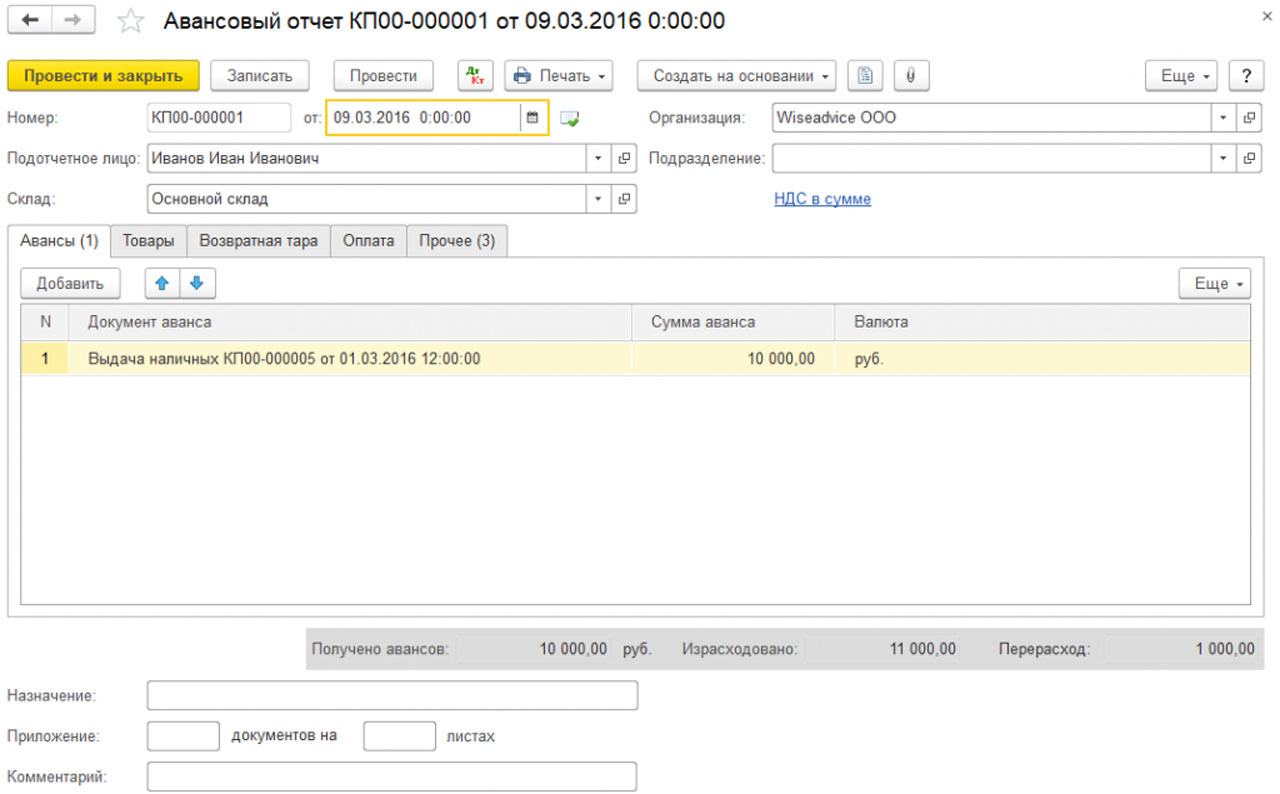

Теперь давайте посмотрим печатную форму документа. По кнопке Печать мы получаем унифицированную форму, в которой отражены суммы выданного сотруднику аванса, суммы израсходованных денег и задолженность за подотчетным лицом.

В нашем случае мы выдавали деньги в подотчет двумя суммами: из кассы и с расчетного счета. Сотрудник отчитался не за всю сумму, поэтому он остался должен нам 9100. Конечно лучше все таки проверять расчеты с подотчетными лицами по ОСВ по счету 71:

Значит нам остается только оформить возврат неиспользованных средств в кассу. Самый удобный и быстрый способ – это создание документа Поступление наличных на основании авансового отчета:

При таком формировании документа программа все сделает сама: выберет правильный вид операции, подотчетное лицо, подставит именно ту сумму, которую должен вернуть сотрудник и даже все реквизиты печатной формы заполнит автоматически:

Ну и напоследок проверяем ОСВ по счету 71:

Все в порядке. Все расчеты с подотчетником закрыты.

Вот и все, что я хотела вам рассказать про заполнение документа Авансовый отчет. Как видите, при аккуратном заполнении всех реквизитов и параметров программа сама поможет вам все сделать правильно.

Если у вас остались вопросы пишите нам. Спасибо что вы с нами.

Как сделать авансовый отчет в 1С 8.3 Бухгалтерия: пошаговая инструкция

В хозяйственной деятельности практически любой компании присутствуют операции выдачи денежных средств/ДС работнику из кассы предприятия, за которые потом сотрудник обязан либо отчитаться, либо вернуть полученные денежные средства в кассу.

В этой статье мы рассмотрим несколько примеров операций, связанных с учетом средств, выданных под отчет, выдачей кассой денег, а также с возвратом сотрудником ранее полученных и неиспользованных средств. Отдельно остановимся на особенностях учета таких операций и крайних ситуациях, встречающихся на практике.

В соответствии с действующим законом получателем выдаваемых под отчет ДС может быть либо работник предприятия, т.е. физическое лицо с которым заключен трудовой договор, либо человек, с которым заключен договор гражданско-правового характера, например, подрядчик, проводящий работы по такому договору.

В качестве системы для моделирования операции, позволившей сформировать отчет по авансам, мы будем использовать конфигурацию 1С:Бухгалтерия предприятия 3.0.

Выдача средств под отчет

Порядок выдачи ДС под отчет регулируется Положением о порядке ведения кассовых операций от 12.10.2011 № 373-П.

Основанием для выдачи является заявление подотчетного лица. На заявлении обязательно должна быть собственноручная подпись руководителя о сумме и сроке, на который выдаются наличные деньги, его подпись и дата.

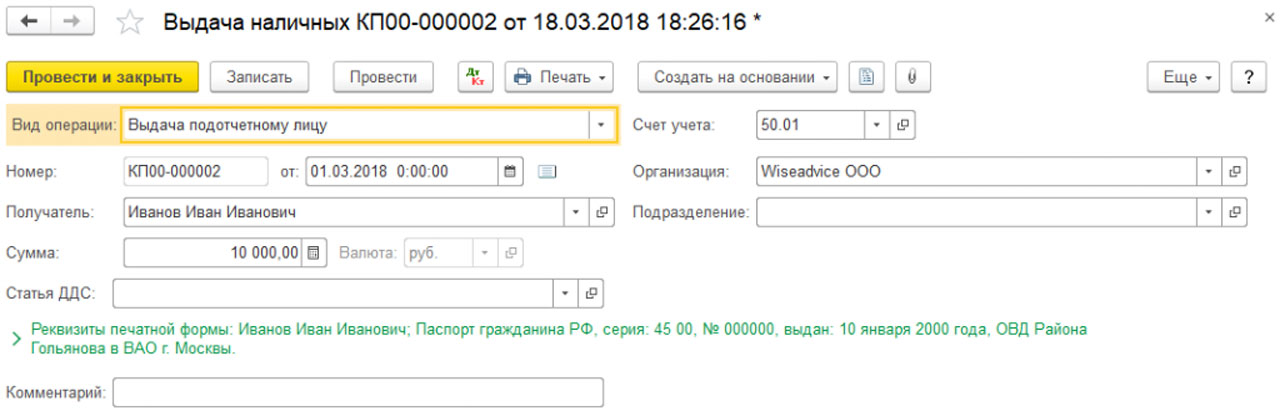

В 1С 3.0 выдача ДС сотруднику/отчет осуществляется:

- Посредством «Расходный кассовый ордер» с видом хозоперации «Выдача подотчетному лицу»;

Рис.1 Выдача денег/отчет посредством расходного кассового ордера

Рис.1 Выдача денег/отчет посредством расходного кассового ордера

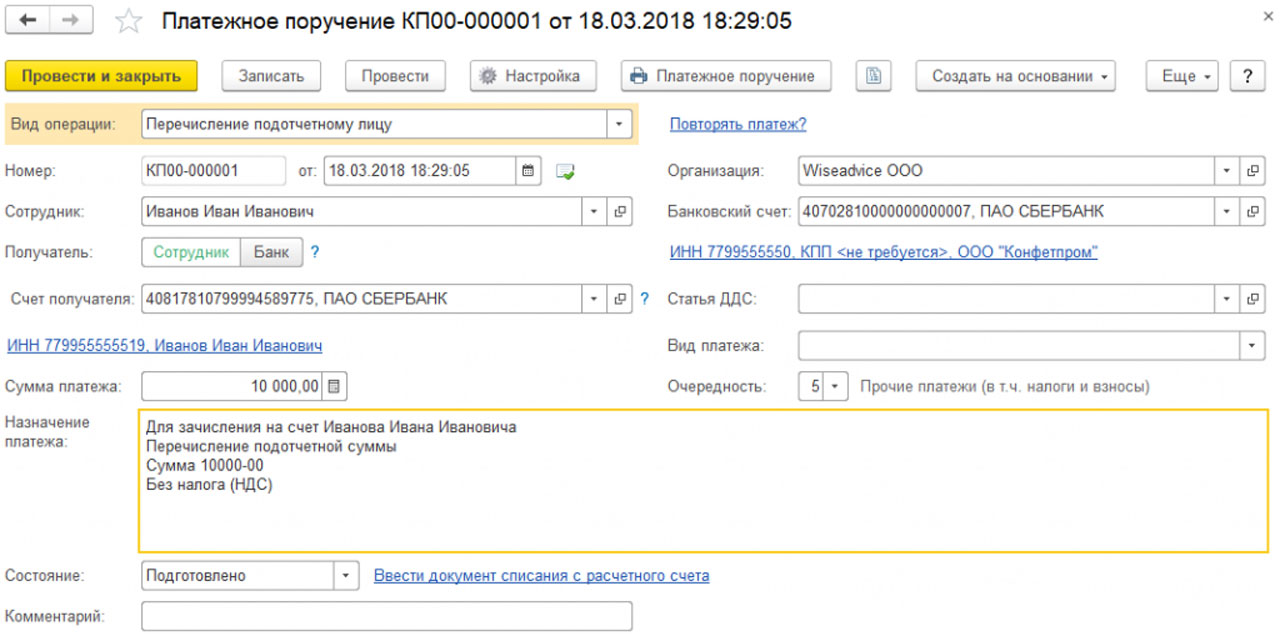

Выдача денег под отчет документом Платежное поручение

Выдача денег под отчет документом Платежное поручение

Во всех документах выдачи ДС под отчет с соответствующими видами операций присутствует обязательное для заполнения поле «Получатель», в котором необходимо из справочника «Физические лица» выбрать работника, которому выдаются (перечисляются) денежные средства.

Независимо от способа выдачи денежных средств под отчет – наличными из кассы или безналичным переводом на р/с сотрудника (на карту), суть хозяйственной операции не меняется. В 1С Бухгалтерия учет ДС, выданных под отчет, ведется на счете 71: ДС 71 счет (по дебиту) корреспондирует со счетом 50 или 51 (по кредиту) в зависимости от того, каким образом выдавались деньги.

Как оформить авансовый отчет

Поскольку ДС выдаются на основании заявления сотрудника, можно сделать вывод, что организация имеет право не принимать авансовый отчет от сотрудника, которому ранее не выдавались денежные средства под отчет (или выдавались, но с другими целями). В этом случае информация о понесенных сотрудником затратах в системе не отражается.

Создать новый документ «Авансовый отчет» можно из подсистемы «Банк и касса», далее команда «Авансовые отчеты».

В шапке документа обязательно указывается, кому и от какой фирмы были выданы денежные средства, по которым отчитывается сотрудник.

Рис.3 Оформление авансового отчета работника

Рис.3 Оформление авансового отчета работника

В документе также присутствует ряд необязательных для заполнения полей, используемых для печати авансовых отчетов сотрудником (печатная форма АО-1) или, если авансовый отчет содержит приобретенные сотрудником товары, для печати приходного ордера (печатная форма М-4).

Если вам необходимо изменить или дополнить печатные формы, обратитесь к нашим специалистам, мы в кратчайшие сроки предоставим услуги по доработке 1С.

С помощью авансового отчета можно отразить целый спектр расходов сотрудника:

- Приобретение товарно-материальных ценностей (закладка табличной части «Товары»). В этой части функционал Авансового отчета дублирует возможности документа «Поступление товаров и услуг»;

- Оформить поступление возвратной тары (закладка «Возвратная тара»);

- Отразить оплату ДС поставщику в счет будущих поступлений или за ранее поставленные товары/оказанные услуги (закладка «Оплата»). Ключевым отличием этой операции от операции отражения закупки ТМЦ, является то, что при отображении операции на закладке «Товары» бухгалтеру необходимо указать конкретные ценности купленные сотрудником, выбрав их из справочника «Номенклатура», тогда как при отражении расхода денежных средств на закладке «Оплата» достаточно указать сумму и получателя денежных средств. Еще можно указать в свободной форме реквизиты входящего документа и содержание операции. Эти данные будут использованы при заполнении печатной формы Авансового отчета (АО-1).

- Отразить прочие расходы (закладка «Прочее»). На закладке можно отразить прочие расходы, уточнив счета учета расходов вручную.

Особняком стоит закладка «Авансы», где необходимо перечислить документы, которыми выдавались денежные средства сотруднику под отчет.

Согласно текущему законодательству, работник, получивший денежные средство под отчет, обязан отчитаться в использовании этих средств не позднее 3-х рабочих дней с момента окончания срока выдачи этих средств. Если срок выдачи средств явно не определен (он может быть указан как в приказе по организации (общий для всех сотрудников), так и уточнен руководителем в заявлении на выдачу денежных средств), то три дня отчитываются с момента выдачи денежных средств.

Сумма выданных денег и сумма, потраченная подотчетным лицом, может не совпадать:

- В случае перерасхода (если перерасход отражен документом Авансовый отчет, значит компания признала факт перерасхода), формируется кредитовое сальдо на счете 71 на сумму перерасхода, которое можно закрыть выдачей денежных средств сотруднику.

- В случае наличия остатка денежных средств у сотрудника, он может оформить их использование новым авансовым отчетом или вернуть остаток неизрасходованных денежных средств.

Если работа с авансовыми отчетами вызывает у вас вопросы, обратитесь к нашим специалистам по сопровождению программ 1С:Предприятие. Мы с радостью вам поможем!

Выдача денег из кассы на сумму разницы между ранее выданными и потраченными суммами

Выдача денежных средств на сумму перерасхода ничем не отличается от рассмотренной выше операции первичной выдачи средств сотруднику. Единственное, на что нужно обратить внимание – чтобы денежные средства выдавались от имени той же организации и тому же сотруднику, по которым был оформлен авансовый отчет на сумму перерасхода.

Возврат неиспользованных средств в кассу предприятия

Возврат ДС осуществляется через «Приходный кассовый ордер/Возврат от подотчетного лица», либо перечислением на расчетный счет организации.

К особенностям операции возврата неизрасходованных ДС подотчетником на расчетный счет организации (по безналичному расчету) можно отнести то, что данная операция не регламентируется действующим законодательством, поэтому желательно исключить ее из факта хозяйственной деятельности. В крайнем случае, можно попробовать определить порядок таких расчетов в локальных актах, например, выпустить приказ о порядке выдачи и возврата неизрасходованных средств подотчетными лицами по безналичному расчету.

Итоги

Купив программу 1С:Бухгалтерия вы получаете достаточный для регулярной хозяйственной деятельности функционал по выдаче и возврату ДС из кассы предприятия. Заполнить авансовый отчет в 1С Бухгалтерия предприятия 3.0 несложно, но сам процесс потребует определенных методологических знаний.

Авансовые отчеты оформляются отдельным документом, которым можно оформить как поступление товаров или оплату поставщику за товары и услуги, так и специфические операции, например, оплату налогов или командировочные расходы.

Учет командировочных расходов в учреждении

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, декабрь 2020.

Рассмотрим, что такое командировочные расходы, их особенности, какими нормативно правовыми актами установлены правила оформления и учета основных затрат в командировочных.

Виды командировочных расходов

Командировочные расходы — это отдельный вид затрат учреждения, которые возникают в случае направления работника в служебную командировку. По закону, вне зависимости от целей командирования, работодатель обязан компенсировать понесенные издержки сотрудника. Состав расходов, которые подлежат возмещению, определен в ст. 168 ТК РФ:

расходы по проезду;

расходы по найму жилого помещения;

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

иные расходы, произведенные работником в служебных целях с разрешения или ведома работодателя.

Командировочные расходы выплачиваются сотруднику авансом (п. 10 Постановления Правительства РФ от 13 октября 2008 №749 (далее Постановление №749)).

Порядок и размеры возмещения командировочных расходов

Порядок и размер возмещения командировочных расходов определен в статье 168 ТК РФ:

в федеральных учреждениях нормы определяются нормативными правовыми актами Правительства Российской Федерации;

в государственных органах субъектов Российской Федерации — нормативными правовыми актами органов местного самоуправления;

Суточные

Согласно п. 11 Постановления №749 суточные подлежат выплате:

за каждый день нахождения сотрудника в командировке;

за дни командировки, приходящиеся на выходные и праздники;

за дни нахождения в пути и дни вынужденной остановки в пути;

за дни больничного, если работник заболел во время командировки.

Специальных требований или ограничений на трату суточных нет.

Согласно п. 1 Постановления Правительства РФ от 02.10.2002 №729 норма суточных за каждый день командировки для учреждений государственного сектора составляет 100 руб.

Однако существуют нормативы, при которых суточные не признаются доходом (п. 1 ст. 217 НК РФ). Норма суточных не подлежащая обложению НДФЛ и страховыми взносами по территории РФ — 700 руб., по территории иностранного государства — 2 500 руб.

Пример.

Сотрудники отправлен в командировку на 4 дня в пределах РФ. Сотруднику за каждый день командировки положены суточные в размере 1000 руб.

Таким образом, всего сотруднику положено 4000 руб. (4 дня х 1 000 рублей). Из них: 2 800 руб. не являются доходом (4 для х 700 руб.), 1 200 руб. подлежат исчислению НДФЛ и страховых взносов.

Если работник направлен в однодневную командировку, работодатель производить компенсацию суточных не обязан. Суточные не выплачиваются, если работник имеет возможность ежедневно возвращаться к месту постоянного жительства.

Проезд

Работодатель компенсирует затраты на проезд командированного сотрудника в случаях:

передвижения к месту командирования и обратно;

передвижения между разными населенными пунктами в пределах командировки;

передвижения к месту командирования от аэропорта, станции, пристани и обратно в случае нахождения их за чертой населенного пункта.

Сотрудник, направленный в командировку, может пользоваться любым видом транспорта, кроме такси. Но учреждение может установить ограничения или рекомендации в локальных нормативных актах по выбору транспорта.

Найм жилого помещения

Найм жилья включает в себя аренду жилья или гостиничного номера. Расходы по найму жилья возмещаются сотруднику за каждый день командировки (включая нерабочие праздничные и выходные дни), а также в случае временной нетрудоспособности. Возмещению не подлежат дни, когда сотрудник находился на стационарном лечении (п. 25 Постановления №749). В случае предоставления бесплатного жилого помещения расходы по найму жилья не возмещаются.

Отчитываемся за командировочные расходы

По возвращению из командировки сотрудник должен отчитаться за полученный аванс денежных средств или получить компенсацию за произведенные расходы. Таким документом служит авансовый отчет (форма по ОКУД 0504505). Отчет предоставляется в течение трех дней после возвращения из командировки. Сроком предоставления также может служить день, на который выдан аванс.

Также сотрудник должен предоставить следующие документы:

по проезду — подтверждающими документами являются билеты, чеки, квитанции, электронные квитанции;

по найму жилого помещения — квитанция из гостиницы или договор найма жилого помещения;

по прочим затратам — чеки, товарные чеки, квитанции, накладные и иные документы;

суточные — специального документа не требуется, подтвердить количество дней можно по билетам.

Отражение в бухгалтерском учете

Отражение командировочных расходов необходимо отражать на следующих счетах бухгалтерского учёта (Инструкция 157н):

суточные — субсчет 0 208 12 000 «Расчеты с подотчетными лицами по прочим несоциальным выплатам персоналу в денежной форме»;

компенсация за использование в командировке личного транспорта — субсчет 0 208 22 00 «Расчеты с подотчетными лицами по оплате транспортных услуг»;

проживание и проезд — субсчет 0 208 26 000 «Расчеты с подотчетными лицами по оплате прочих работ, услуг».

КОСГУ

Счет 0 208 00 000 «Расчеты с подотчетными лицами» применяется с указанием КОСГУ (п. 21 Инструкции №157н, п. 13.6, 14.6 Приказ Минфина РФ от 29 ноября 2017 г. N 209н)

567 «Увеличение прочей дебиторской задолженности по расчетам с физическими лицами»;

667 «Уменьшение прочей дебиторской задолженности по расчетам с физическими лицами».

Для отражения в бухгалтерском учете государственного учреждения применяются следующие подстатьи КОСГУ:

212 («Прочие несоциальные выплаты персоналу в денежной форме») – суточные;

222 («Транспортные услуги») – компенсация за использование личного транспорта;

226 («Прочие работы, услуги») – оплата проезда, найма жилого помещения, прочих затрат.

В части кодов вида расхода применяются следующие:

КВР 112 — бюджетные учреждения;

КВР 122 — государственных (муниципальных) органов;

КВР 134 — военнослужащим и сотрудникам, имеющим специальные звания;

КВР 142 — внебюджетных фондов.

Проводки

В бухгалтерском учете государственного учреждения используются следующие проводки, указанные в таблице 1.

Таблица 1. Проводки при учете командировочных

Содержание операции

Дебет

Кредит

Выдача денежных средств из кассы:

За использование личного транспорта

На проезд и найм жилого помещения

Перечисление денежных средств на банковскую зарплатную карту

За использование личного транспорта

На проезд и найм жилого помещения

Расходы на основании авансового отчета:

За использование личного транспорта

Отражены в учете проезд и найм жилого помещения на основании авансового отчета

В состав расходов по принятию НДС включаются расходы по оплате проезда и найм жилого помещения (п. 7 статьи 171 НК России).

В государственных учреждениях при принятии НДС необходимо учитывать следующие особенности:

казенные учреждения — входной НДС к вычету не принимается, учитывается в стоимости услуг (п. 2 ст. 146 НК РФ);

бюджетные и автономные учреждения — если расходы произведены за счет средств приносящей доход деятельности и учитываются учреждением при расчете налога за прибыль, то входной НДС принимается к вычету (п. 7 ст. 171 НК РФ).