Учет электронных проездных билетов в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» начиная с версии 3.0.81 упрощен учет расходов на электронные билеты, приобретенные организацией для командировок сотрудников. Пользователи, которые не загружают билеты из сервиса Smartway, теперь могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, а также отражать любые операции с билетами (доплата, обмен, возврат).

Для этого в программе используется справочник Билеты (раздел Справочники), документ Поступление билетов (раздел Покупки) и специальный счет учета 76.14 «Приобретение билетов для командировок».

Для компаний, использующих сервис для управления командировками Smartway, все приобретенные компанией билеты автоматически загружаются в справочник, без необходимости ручного внесения данных. Дополнительные операции с билетами, такие как обмен или возврат, также отражаются в учете автоматически. Подробнее об упрощении учета командировок в «1С:Бухгалтерии 8» редакции 3.0 и интеграции с сервисом Smartway см. в статье «Командировки в 1С: упрощение учета и интеграция со Smartway».

После регистрации поступивших билетов (любым способом) учет расходов на проезд отражается документом Авансовый отчет (раздел Банк и Касса или раздел Покупки).

Поступление и учет билетов

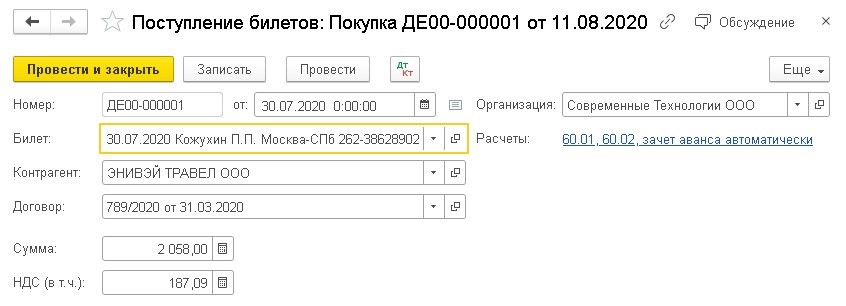

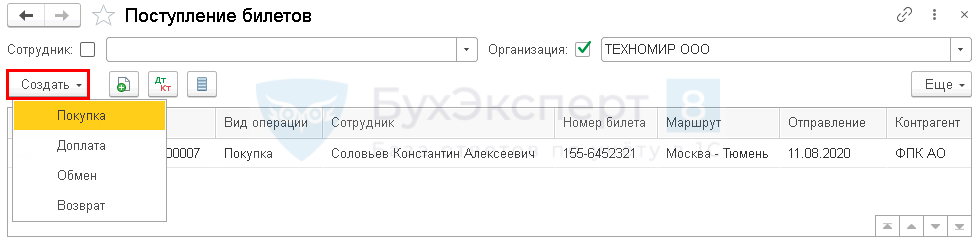

Приобретение нового билета в программе регистрируется из формы списка Поступление билетов по команде Создать — Покупка.

В открывшейся форме документа Поступление билетов с видом операции Покупка следует ввести данные нового билета согласно маршрутной квитанции электронного авиабилета (контрольному купону электронного ж/д билета).

Рис. 1. Регистрация покупки билета

После записи нового билета следует заполнить остальные поля документа Поступление билетов, указав (рис. 1):

наименование контрагента — агента или перевозчика, у которого приобретен билет;

наименование договора на приобретение билетов с агентом или перевозчиком, если в организации ведется учет по договорам;

общую стоимость поездки и сумму НДС, выделенную в электронном билете отдельной строкой.

Документ Поступление билетов при проведении формирует бухгалтерские проводки:

Дебет 60.02 Кредит 60.01

— на сумму зачтенной предоплаты;

Дебет 76.14 Кредит 60.01

— на сумму приобретенного билета.

Напомним, что счет 76.14 «Приобретение билетов для командировок» специально предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте РФ. Аналитический учет ведется по каждому командированному сотруднику (субконто Работники организаций) и билету (субконто Билеты). Каждый сотрудник является элементом справочника Физические лица, а каждый билет — элементом справочника Билеты.

Если к уже оплаченному билету приобретаются дополнительные услуги (например, возможность выбора места, наличие багажа и т. д.), то такое приобретение следует отразить документом Поступление билетов с видом операции Доплата. При этом дополнительные услуги должны быть включены в общую стоимость билета, указанную в маршрутной квитанции обновленного электронного авиабилета (контрольном купоне электронного ж/д билета).

Изменение даты, маршрута и других параметров, при которых меняется номер электронного билета в системе бронирования, отражается документом Поступление билетов с видом операции Обмен. Эта операция означает одновременное списание прежнего билета и оформление нового. Поэтому в документе по обмену билетов указывается билет, который выбывает, новый билет и его общая стоимость (в том числе НДС).

Отмена поездки оформляется документом Поступление билетов с видом операции Возврат.

Любой приобретенный билет отражается в справочнике Билеты. Открыв билет, можно проанализировать не только основную информацию о предоплаченных услугах перевозчика (закладка Основное), но и все операции, совершенные с билетом (гиперссылка Операции с билетом).

Оформление авансового отчета

Чтобы учесть в расходах стоимость использованных билетов, их необходимо указать в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета.

В форме авансового отчета с видом Закупка, расходы для отражения расходов на проезд предназначена отдельная закладка Билеты. В прежних версиях программы закладка Билеты была доступна только при настроенной интеграции с сервисом Smartway. По кнопке Заполнить программа автоматически подбирает приобретенные билеты для сотрудника, указанного в авансовом отчете, в соответствии с периодом командировки.

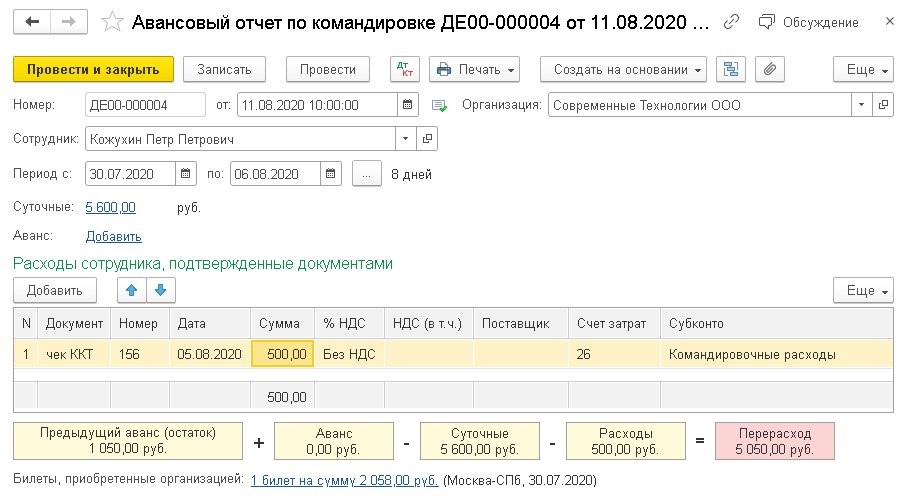

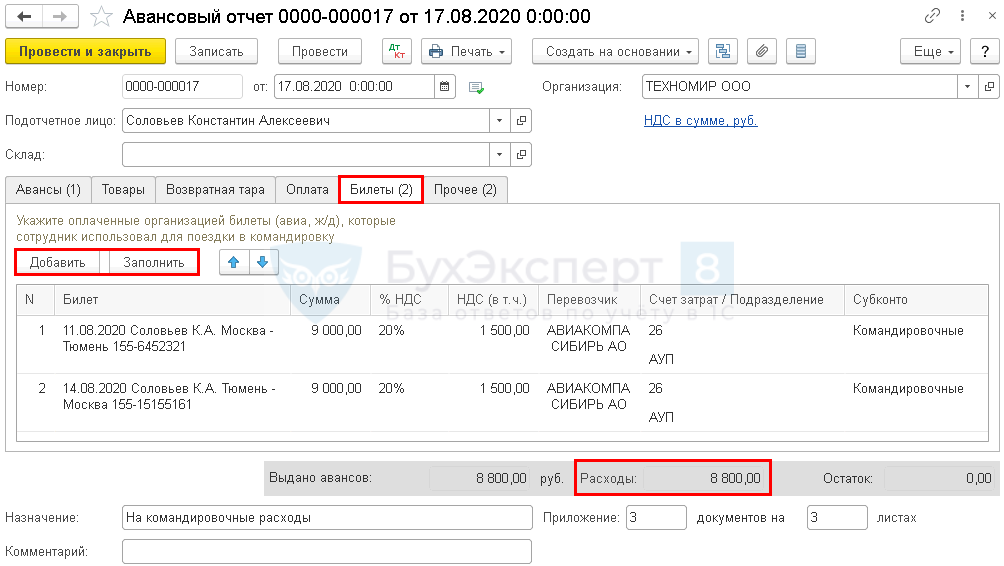

В форме авансового отчета с видом Командировка (рис. 2) при выборе сотрудника и периода командировки подходящие по дате отправления билеты подгружаются автоматически и отражаются в виде гиперссылки, расположенной рядом с текстом Билеты, приобретенные организацией.

Рис. 2. Авансовый отчет по командировке

Расходы, которые командированный сотрудник оплатил самостоятельно, следует вручную указать в табличной части Расходы сотрудника, подтвержденные документами.

При проведении документа Авансовый отчет формируются бухгалтерские проводки:

Дебет 26 (44.01, 20.01. ) Кредит 71.01

— на сумму расходов, понесенных командированным лицом;

Дебет 26 (44.01, 20.01. ) Кредит 76.14

— на сумму расходов на проезд, оплаченных организацией;

Дебет 19.04 Кредит 76.14

— на сумму НДС (если он выделен в билете отдельной строкой).

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в 1С:ИТС в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С».

Учет транспортных карт в 1С

Транспортные карты позволяют их пользователям перемещаться в мегаполисе, не тратя время на стояние в очередях к билетным кассам. Поэтому многие госучреждения оплачивают транспортные расходы своих работников, использующих такие карты.

Особенности бюджета

В зависимости от порядка, принятого в учреждении, расходы работников на приобретение карты «Тройка» могут оплачиваться двумя способами:

первый — возмещение затрат, связанных с выполнением должностных обязанностей. В этом случае возмещение расходов на приобретение транспортной карты должно быть предусмотрено коллективным договором и другими локальными актами. Тогда оплата расходов производится по КОСГУ 222 в увязке с КВР 112 или 122;

второй — приобретение соответствующих транспортных услуг согласно требованиям закупочного законодательства. Такая закупка должна осуществляться от имени учреждения с учетом установленных закупочным законодательством ограничений и оплачиваться по КОСГУ 222 в увязке с КВР 244.

Отметим, что в Порядке применения КОСГУ, утвержденным приказом Минфина от 29.11.2017 № 209н, нет четких указаний о том, по какой статье КОСГУ стоит оплачивать стоимость самой карты «Тройка». Однако, так как оказание транспортных услуг без самой карты невозможно, то есть наличие карты является гарантией получения услуг, то и стоимость смой карты. По нашему мнению, допустимо оплачивать по КОСГУ 222.

Но, независимо от принятого в учреждении способа оплаты расходов, приобретение транспортных карт, как правило, осуществляется подотчетными лицами.

Подотчет в 1С

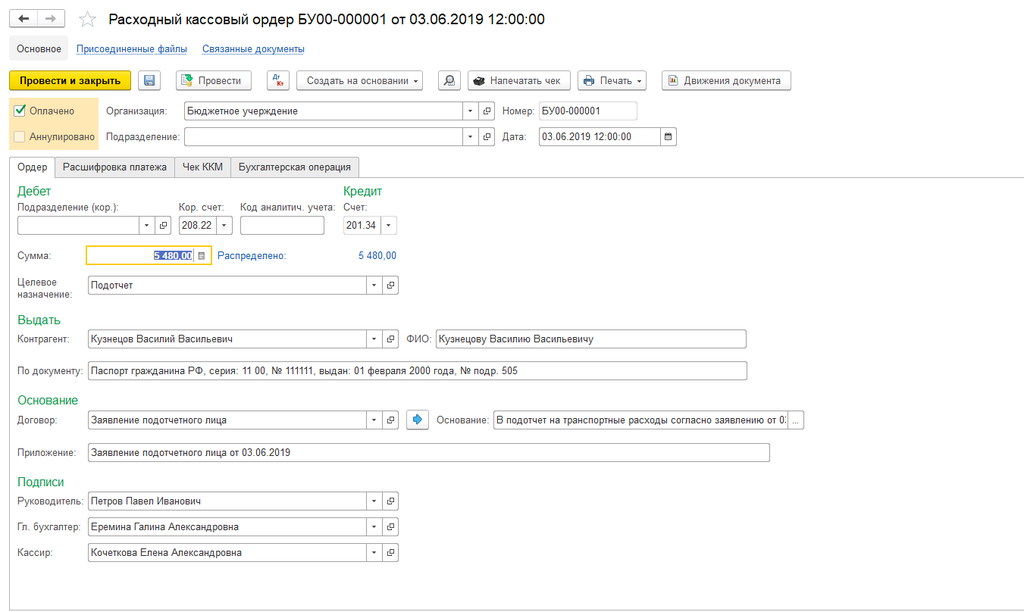

Сначала оформляется расходный кассовый ордер (РКО), в котором формируется учетная запись и указываются данные подотчетного лица (Рис.1)

Рис. 1 Формирование реквизитов РКО

Затем в 1С во вкладке «Расшифровка платежа» указываются коды КФО, КПС и КЭК (рис. 2).

Рис. 2 Формирование учетных данных

После этих операций РКО выводится на печать, наличные могут быть выданы из кассы работнику (Рис.3).

Рис. 3 Печать РКО

Но на этом учетные операции транспортных карт не заканчиваются. Бухгалтерам государственных и муниципальных учреждений независимо от их типа надо помнить о некоторых нюансах.

Нюансы учета

Рис. 4 Учет транспортных карт на счете 03.1.

На счете 03.1. учет карт может вестись либо по стоимости 1 руб./1 шт., либо по залоговой стоимости 50 руб./1 шт. В 1С реализована возможность учета по условной стоимости 1 рубль за штуку.

Кроме того, так как оплата услуг производится «авансом», то такие расходы необходимо учитывать на счет 40150 «Расходы будущих периодов» с последующим равномерным их отнесением на счета текущих расходов 40120 222 или 109ХХ 222. В Учетной политике об этом может быть сделана, например, следующая запись:

Х1. На счете 40150 учитываются транспортные расходы, оказываемые работникам учреждения, использующим в служебных целях транспортные карты. Данные расходы списываются равномерно, каждый месяц в течение срока действия карты на основании служебных записок таких работников.

Как учитывать электронные проездные билеты в 1С: Бухгалтерии 8

В программе 1С: Бухгалтерия 8 (начиная с версии 3.0.81) каждый пользователь может использовать упрощенный вариант учета электронных проездных билетов. Это касается и тех пользователей, в программе которых не предусмотрена интеграция с сервисом Smartway.

Пользователи могут сами вносить в учетную программу проездные билеты, которые куплены у разных агентов, а после этого действия в авансовом отчете указывать затраты на проезд.

В таком случае можно заполнять авансовые отчеты как по общепринятой, так и упрощенной форме.

Учёт электронных проездных билетов в 1С:Бухгалтерия 8

Пользователи, осуществляющие учет в 1С: Бухгалтерия 8, могут при применении версии 3.0.81 указывать затраты на электронные билеты в упрощенном виде. Это очень удобно при определении расходов, понесенных компанией, когда она отравляет работников в командировку.

Если пользователь не использует выгрузку билетов из Smartway, то он сам вносит в программу информацию по билетам, которые куплены у разных контрагентов. Кроме того, имеется возможность фиксировать любые действия с электронными билетами, например, доплату, обмен или возврат.

Для отражения электронных билетов в 1С: Бухгалтерия нужно зайти в раздел «Справочники», далее в подраздел «Покупки» и выбрать документ «Поступление билетов». Затем нужно выбрать спецсчет бухучета — 76.14 «Приобретение билетов для командировок».

Если пользователь применяет возможности сервиса Smartway, позволяющего управлять командировками, то для него задача упрощается. Оплаченные компанией электронные билеты в автоматическом режиме подгружаются в справочник, а потому не нужно вносить информацию вручную. Операции с билетами, проводимые дополнительно (возврат или обмен), также фиксируются в учетной программе автоматически.

Когда информация о поступивших билетах зарегистрирована в программе (вне зависимости от способа — автоматически или вручную), учет затрат на проезд производится через документ «Авансовый отчет», который находится в разделах «Банк и Касса» или «Покупки».

Поступление и учет электронных билетов в 1С

При покупке у контрагента новый билет фиксируется в программе 1С: Бухгалтерия через форму списка «Поступление билетов» по команде «Создать — Покупка». В данном случае открывается новый документ «Покупка билетов», который нужно проверить, чтобы был указан вид операции «Покупка». Далее в него вносится информация по новому билету в соответствии с маршрутной квитанцией авиабилета или с контрольным купоном ж/д билета.

Когда новый билет будет записан, пользователь заполняет оставшиеся графы документа, при этом указывая:

- название контрагента (перевозчика или агента), у которого куплен билет;

- название договора на покупку билета, если компания осуществляет бухучет по договорам;

- общую стоимость проезда и выделенный отдельной строчкой размер НДС.

При создании документа «Поступление билетов» в программе формируется корреспонденция счетов:

- Дт 60.02 Кт 60.01 — указывается размер зачтенной предоплаты;

- Дт 76.14 Кт 60.01 — указывается сумма затрат на покупку билета.

Счет 76.14 «Приобретение билетов для командировок» применяется для бухучета затрат на покупку билетов при командировке работников. Стоимость билетов по нему отражается в рублях.

Аналитический учет ведется по счету в разрезе каждого работника, направляемого в командировку (субконто «Работники организации»), и билета (субконто «Билеты»). Работники включаются в справочник «Физические лица», а билеты — в справочник «Билеты».

Если работодатель изначально оплатил электронный билет, а затем дополнительно приобретает к нему какие-то услуги, к примеру, выбор места, багаж и т.п., то эти расходы фиксируются через документ «Поступление билетов» с указанием вида операции — «Доплата». Оплата допуслуг должна включаться в конечную стоимость электронного билета, которая указывается в маршрутной квитанции или контрольном купоне обновленного электронного билета.

При изменении существенных параметров билета, например, даты или маршрута, при которых изменяется и номер самого документа при проведении бронирования, информацию нужно отразить в документе «Поступление билетов» с указанием вида операции «Обмен». При проведении этого действия списывается старый билет и оформляется новый. По этой причине в новом документе отражается информация о выбывающем билете, а также о новом билете с указанием его стоимости и в т.ч. НДС.

Если поездка отменяется, то нужно оформить документ «Поступление билетов» с указанием вида операции «Возврат».

Каждый купленный билет фиксируется в справочнике «Билеты». При открытии конкретного документа пользователю показываются не только основные сведения о предоплаченных услугах (вкладка «Основное»), но и все проводимые с билетом действия (гиперссылка «Операции с билетом»).

Обновление 1С

Рассчитаем стоимость работ по обновлению 1С

- Обновим 1С до последней версии

- Настроим резервное копирование

- Устраним ошибки

Как оформить авансовый отчет

Для включения в затраты компании стоимости использованного билета, нужно в авансовом отчете отразить информацию о нем. Для отчета применяется как общепринятая, так и упрощенная форма.

При заполнении авансового отчета с указанием вида «Закупка, расходы» затраты на проезд указываются в закладке «Билеты». В предыдущих версиях программы 1С эту закладку можно было использовать только в том случае, если была настроена интеграция с Smartway. При нажатии кнопки «Заполнить» авансовый отчет автоматически заполняется информацией по билетам в соответствии с выбранным сотрудником и периодом поездки.

При заполнении авансового отчета с указанием вида «Командировка» пользователь указывает работника и период поездки, и билеты, подходящие по дате, подгружаются автоматически, а затем отражаются в виде ссылки «Билеты, приобретенные организацией».

Если командированный работник оплачивал сам какие-то расходы, эту информацию нужно ручным способом поставить в таблице «Расходы сотрудника, подтвержденные документами».

Когда пользователь проводит авансовый отчет, в программе создается корреспонденция счетов:

- Дт 26 (20.01, 44.01. ) Кт 71.01 — указываются расходы лица, отправленного в командировку;

- Дт 26 (20.01, 44.01. ) Кт 76.14 — фиксируется размер затрат компании на проезд;

- Дт 19.04 Кт 76.14 — указывается размер НДС при его выделении в билете отдельной строчкой.

Остались вопросы или нужна помощь в обновлении 1С? Закажите консультацию наших специалистов!

Новый порядок учета билетов и ваучеров на проезд авиа- и железнодорожным транспортом

Недавними поправками в Инструкцию № 157н в числе прочего внесены уточнения в части учета денежных документов.

Бумажные билеты – в кассу!

С 2021 года в составе денежных документов, подлежащих учету на счете 201 35, прямо поименованы перевозочные документы/билеты для проезда железнодорожным, авиационным транспортом, оформленные на бумажном носителе.

Проездные документы/билеты и ранее вполне обоснованно могли учитываться в составе денежных документов, поскольку удостоверяют право его владельца на получение определенных товаров, работ, услуг в установленной таким документом сумме. Перечень денежных документов и до внесения указанных изменений являлся открытым, соответственно его можно было расширить в случае, если рассматриваемый документ нес в себе аналогичные свойства.

Затруднения вызывала возможность применения счета 201 35 для отражения в учете проездных документов, оформленных как типографским способом, так и в электронном виде. Прямая норма новой редакции Инструкции № 157н устраняет все неясности – билеты для проезда железнодорожным и авиационным транспортом отражаются в составе денежных документов только если они оформлены на бумажном носителе.

Теперь не вызывает сомнения, что авиа- и железнодорожные билеты, оформленные на обычных бланках строгой отчетности, изготовленных типографским способом, учитываются в составе денежных документов на счете 201 35. Такие билеты приобретаются учреждением в целях обеспечения работников, иных лиц проездными документами в служебных целях, в том числе через подотчетное лицо, которому поручено от имени учреждения произвести покупку билетов. Проездные документы следует хранить в кассе учреждения, выдавать под отчет, а затем подотчетное лицо составляет Авансовый отчет (ф. 0504505) или Отчет о расходах подотчетного лица (ф. 0504520) с приложением документов, подтверждающих факт оказания услуг по перевозке.

Обратите внимание: билеты, приобретенные сотрудником или иным лицом, расходы на приобретение которых подлежат возмещению в соответствии с законом, не учитываются в составе денежных документов и не сдаются в кассу учреждения. Например, при направлении сотрудника в служебную командировку билеты, как правило, приобретаются от имени физического лица и стоимость произведенных им расходов возмещается сотруднику в соответствии с трудовым законодательством. В случае выдачи денежных средств авансом до момента подтверждения сотрудником факта использования приобретенного билета за сотрудником – подотчетным лицом отражается задолженность на счете 208 26 «Расчеты с подотчетными лицами по оплате прочих работ, услуг». При предоставлении подотчетным лицом Авансового отчета (ф. 0504505) или Отчета о расходах подотчетного лица (ф. 0504520) с приложением документов, подтверждающих факт оказания услуг по перевозке в учреждении признаются командировочные расходы и производится окончательный расчет с сотрудником

Ну а что делать с электронными билетами?

Вопрос их отражения в учете прямо не урегулирован. В составе денежных документов электронные проездные документы не отражаются, т.к. это противоречит положениям Инструкции № 157н. Финансовым ведомством ранее высказывалась позиция, согласно которой акт об оказании услуг по приобретению, оформлению и выдаче проездных билетов не является документом, подтверждающим получение услуги перевозчика. Приобретение электронного билета подтверждает лишь право воспользоваться услугой перевозки. Поскольку учреждение приобретает услугу перевозки, которая еще не оказана, и электронный билет подтверждает право воспользоваться такой услугой, стоимость оплаченных электронных билетов рекомендуем учитывать в качестве задолженности перевозчика – железнодорожной или авиакомпании – по оказанию услуг перевозки в составе выданных авансов на соответствующем счете 206 00. Такой способ отражения в учете приобретенных электронных проездных документов в составе выданных авансов необходимо согласовать с учредителем или финорганом и закрепить в учетной политике учреждения.

Если учреждение осуществляет приобретение электронных билетов для нужд учреждения по договору или через подотчетное лицо, уполномоченное осуществить покупку электронных билетов от имени организации, такую закупку можно отражать в учете следующим образом:

Учреждением по договору приобретены у авиа- или железнодорожной компании электронные билеты.

Согласно учетной политики учреждения приобретенные электронные билеты учтены в составе выданных авансов по расчетам с перевозчиком

1 304 05 222

или

0 201 Х1 610

Увеличение 18

(244 КВР, 222 КОСГУ)

Подотчетное лицо от имени учреждения (по доверенности) приобрело у авиа- или железнодорожной компании электронные билеты. Аванс перечислен с лицевого счета учреждения на дебетовую карту, выданную сотруднику, оплата произведена сотрудником с использованием дебетовой карты.

На основании авансового отчета сотрудника приобретенные электронные билеты учтены в составе выданных авансов по расчетам с перевозчиком согласно учетной политике учреждения

0 210 03 561

Увеличение 17

(510 АнКВИ, 510 КОСГУ)

1 304 05 222

или

0 201 11 610

Увеличение 18

(610 АнКВИ, 610 КОСГУ)

0 210 03 661

Увеличение 18

(244 КВР, 222 КОСГУ)

Сотрудником или иным лицом предоставлен документ, подтверждающий факт оказания услуги перевозки, например, посадочный талон, контрольный купон

0 109 ХХ 222

или

0 401 20 222

Произведен зачет аванса в части стоимости фактически оказанных услуг перевозки

При приобретении электронных билетов через агентство расчеты с контрагентом – агентством подлежат закрытию при исполнении им своих обязательств и подтверждении факта оказанной услуги соответствующим документом, например, актом об оказании услуг. Но и в этом случае услуга непосредственно перевозчиком не оказана, поэтому стоимость оплаченных электронных билетов также рекомендуем учитывать в качестве задолженности железнодорожной или авиакомпании по оказанию услуг перевозки в составе выданных авансов на соответствующем счете 206 00.

В таком случае может применяться следующая схема корреспонденций:

Учреждением перечислен авансовый платеж агентству за оформление авиа- или железнодорожных электронных билетов

0 206 22 56Х

(Агентство)

1 304 05 222

или

0 201 Х1 610

Увеличение 18

(244 КВР, 222 КОСГУ)

Агентством оформлены авиа- или железнодорожные электронные билеты, предоставлен акт оказанных услуг.

Закрыты расчеты с агентством. Согласно учетной политике приобретенные электронные билеты учтены в составе выданных авансов по расчетам с авиа – или железнодорожной компанией

0 206 22 56Х

(Перевозчик)

0 302 22 73Х

(Агентство)

Произведен зачет аванса, ранее перечисленного агентству

0 302 22 83Х

(Агентство)

0 206 22 66Х

(Агентство)

Сотрудником или иным лицом предоставлен документ, подтверждающий факт оказания услуги перевозки, например, посадочный талон, контрольный купон

0 109 ХХ 222

или

0 401 20 222

0 302 22 73Х

(Перевозчик)

Произведен зачет аванса в части стоимости фактически оказанных услуг перевозки

0 302 22 83Х

(Перевозчик)

0 206 22 66Х

(Перевозчик)

Ваучер вместо билета – новшество «коронавирусного» 2020 года

2020 год с учетом сложившейся неблагоприятной эпидемиологической обстановки внес свои коррективы, и во многих учреждениях сложилась ситуация, когда аванс подотчетному лицу был выдан, сотрудник приобрел проездной документ, например, авиабилет, но по независящим от него причинам поездка не состоялась. Денежные средства за приобретенный авиабилет не возвращаются перевозчиком, например, в течение года. Вместо неиспользованного проездного документа компания – перевозчик предоставляет сотруднику именной ваучер, который дает право его держателю оформить другой авиабилет на ту же сумму в течение определенного периода времени, т.е. сохраняет за ним право воспользоваться услугой перевозки.

В результате складывается следующая ситуация: сотрудник денежные средства, полученные под отчет в качестве аванса, потратил, т.е. приобрел билет, но им не воспользовался. Соответственно, у учреждения отсутствуют основания признать в составе расходов учреждения затраты сотрудника на приобретение билета или принять такой именной ваучер в составе денежных документов. Причем это касается не только сотрудников, которых планировалось направить в командировку. Аналогичная ситуация может возникнуть, если аванс был выдан сотрудникам, которым положены компенсационные выплаты на проезд и по другим основаниям. Например, согласно ст. 325 Трудового кодекса лицам, работающим в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, предусмотрена компенсация счет средств работодателя стоимости проезда и провоза багажа в пределах территории РФ к месту использования отпуска и обратно. Как учесть такие авансы?

В таком случае рекомендуем отражать авансовые расчеты с подотчетным лицом на соответствующем счете 208 00 «Расчеты с подотчетными лицами», но по отдельной аналитике, на основании предоставленного подотчетным лицом Авансового отчета (ф. 0504505) или Отчета о расходах подотчетного лица (ф. 0504520) с приложением к нему копии именного ваучера и иных документов, которые подтверждают расход денежных средств подотчетным лицом. При этом характер задолженности меняется – такая задолженность для учреждения будет признаваться в составе текущей, поскольку теперь учреждение контролирует не срок, в который сотрудник должен отчитаться за предоставленный ему аванс, а срок, в который сотрудник имеет право воспользоваться услугами перевозчика или получить денежные средства за неиспользованный билет. При формировании отчетности в текстовой части Пояснительной записки (ф. 0503160, ф. 0503760) обязательно следует пояснить причины образования такой задолженности.

Операции по расчету с подотчетными лицами в ситуации, когда компанией – перевозчиком вместо проездного документа сотруднику предоставлен именной ваучер, в бухгалтерском учете можно отразить следующим образом:

Учреждением перечислен или выдан из кассы аванс на приобретение сотрудником проездного документа

0 208 14 567

или

0 208 26 567

1 304 05 222

или

0 201 Х1 610

или

0 201 34 610

(КВР 112, 122, 134, 142, КОСГУ 214, 226)

Сотрудником предоставлен Авансовый отчет (ф. 0504505) или Отчет о расходах подотчетного лица (ф. 0504520) с приложением к нему копии именного ваучера и иных документов, которые подтверждают расход денежных средств подотчетным лицом.

Закрываются расчеты с подотчетным лицом по обязанности предоставить отчет о расходовании средств в установленный срок, одновременно отражается задолженность сотрудника, обеспеченная именным ваучером.

Операция отражается в размере подтвержденных расходов, не превышающих сумму выданного аванса под отчет

0 208 14 567

или

0 208 26 567

по аналитике «Именной ваучер»

0 208 14 667

или

0 208 26 667

Такой порядок учета следует закрепить в учетной политике учреждения. Аналогичным образом могут быть оформлены расчеты с лицом, ответственным за средства, выданные ему под отчет для обеспечения проездными документами тренеров, спортсменов, учащихся при их направлении на различного рода мероприятия: физкультурно-спортивные мероприятия, соревнования, олимпиады и иные аналогичные мероприятия (КВР 113, 123).

Если же ваучеры выданы перевозчиком вместо проездных документов, приобретенных для нужд учреждения по договору или через подотчетное лицо, уполномоченное осуществить покупку электронных билетов от имени организации, учет задолженности осуществляется на соответствующем счете 206 00 в порядке, аналогичном вышеописанному по учету электронных билетов. Поскольку задолженность приобретает характер отложенного обязательства со стороны перевозчика либо осуществить перевозку, например, в течение года, либо по истечении данного срока вернуть деньги, авансы до наступления установленного срока учитываются в составе текущей задолженности. При этом информацию о причинах возникновения такой задолженности следует раскрыть в текстовой части Пояснительной записки (ф. 0503160, ф. 0503760).

Электронные билеты в Авансовом отчете

В программе у документа Авансовый отчет есть два вида операций:

- Авансовый отчет — универсальный вариант, который подходит всем;

- Авансовый отчет по командировке — вариант для отражения только командировочных расходов. Использовать его рекомендуется при подключенном сервисе Smartway.

Рассмотрим, как отражаются операции по покупке электронных билетов организацией и отчету за них сотрудником.

При таком варианте учета билетов отражать их как денежные документы в программе не нужно.

Покупка билетов

Покупка билетов отражается одинаково независимо от того, какой вид операции для АО применяется Авансовый отчет или Авансовый отчет по командировке. Но есть некоторые особенности.

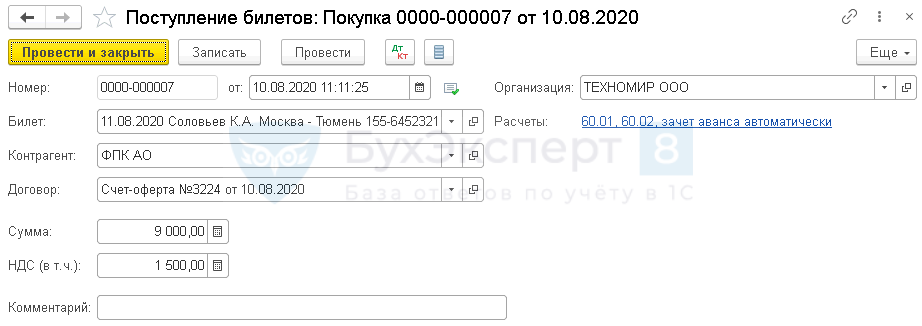

Покажите поступление билета документом Поступление билетов вид операции Покупка в разделе Покупки — Поступление билетов .

- Билет — создайте элемент справочника Билеты , заполните его данные на основании оригинала. PDF

- Контрагент — наименование перевозчика или посредника, у которого приобретен билет, выбирается из справочника Контрагенты;

- Договор — выберите договор с контрагентом при наличии из справочника Договоры;

- Сумма и НДС (в т.ч.) — заполните на основании билета.

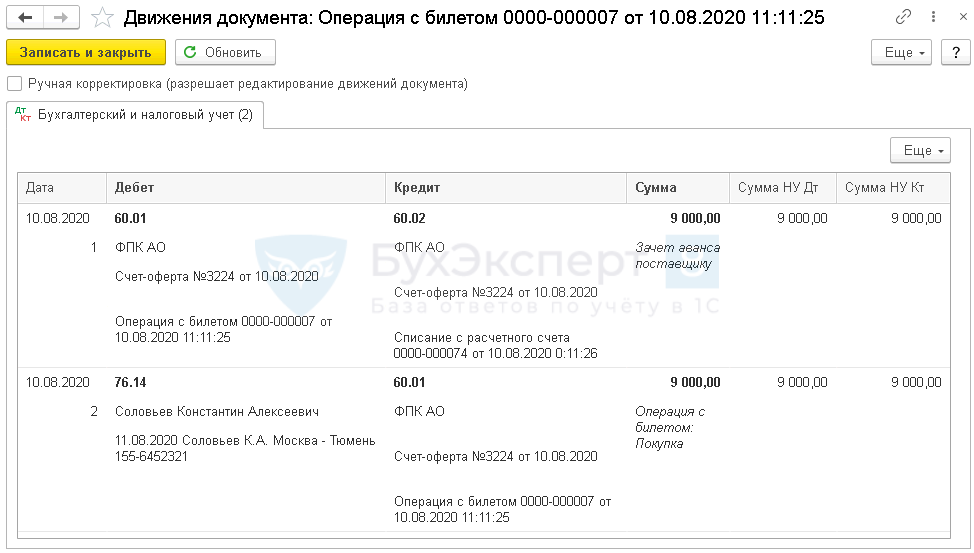

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса перевозчику;

- Дт 76.14 Кт 60.01 — принятие к учету билета.

В журнале Покупка билетов по кнопке Создать можно оформить другие действия с приобретенными билетами:

- Доплата ;

- Обмен ;

- Возврат .

При использовании сервиса Smartway билеты автоматически загружаются в справочник Билеты .

Расходы по командировке проводятся документом Авансовый отчет вид операции Авансовый отчет по командировке .

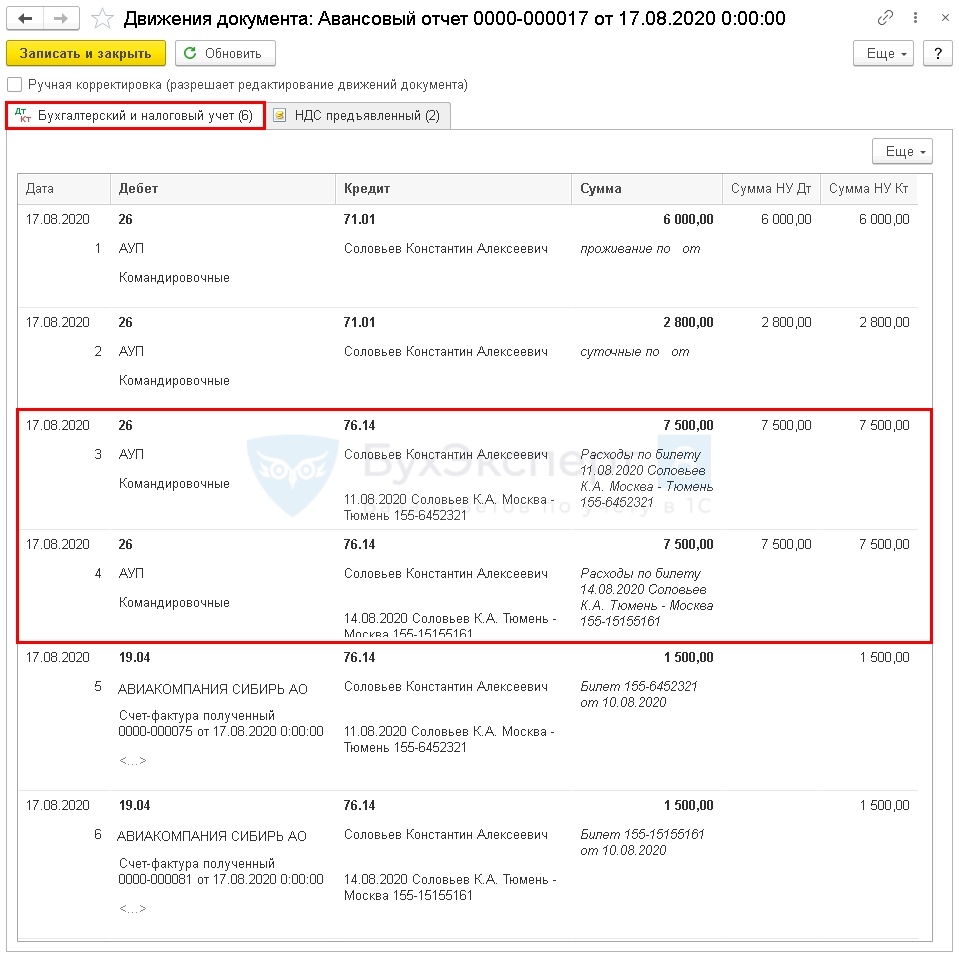

Билеты, если используется вид операции Авансовый отчет

- авиабилет (Москва-Тюмень) на сумму 9 000 руб. (в т. ч. НДС 20% — 1 500 руб.);

- авиабилет (Тюмень-Москва) на сумму 9 000 руб. (в т. ч. НДС 20% — 1 500 руб.);

- БСО за проживание в гостинице на сумму 6 000 руб. (без НДС).

В документе Авансовый отчет вид операции Авансовый отчет доступна вкладка Билеты (раздел Банк и касса — Авансовые отчеты ).

По кнопке Добавить или Заполнить табличная часть документа автоматически заполнится данными приобретенных для указанного сотрудника билетов на текущую дату:

- Билеты — указывается нужный билет из справочника Билеты .

- Сумма — стоимость билета.

- %НДС — ставка НДС, обозначенная в билете.

- НДС (в т.ч.) — сумма НДС, указанная в билете.

- Перевозчик — наименование перевозчика или посредника, у которого приобретен билет, выбирается из справочника Контрагенты.

- Счет затрат — счет, на который будут отнесены затраты в БУ. В поле автоматически отражается счет, указанный в настройках Учетной политики как Основной счет учета затрат . При необходимости Счет затрат можно поменять вручную.

- Подразделение — подразделение учета затрат. Выбирается из справочника Подразделения то подразделение, к которому относятся произведенные затраты. Автоматически подставится то, которому присвоен признак Использовать как основное .

- Субконто — статья затрат из справочника Статьи затрат:

- Вид расхода — Командировочные расходы.

В сумму расхода по Авансовому отчету стоимость билетов не включается, но при проведении документа происходит списание расходов.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 76.14 — принятие к учету расходов на командировку;

- Дт 26 Кт 76.14 — принятие к учету расходов на билет;

- Дт 19.04 Кт 76.14 — принятие к учету НДС по билету.

Приобретенные билеты автоматически отражаются на счете 76.14 «Приобретение билетов для командировок».

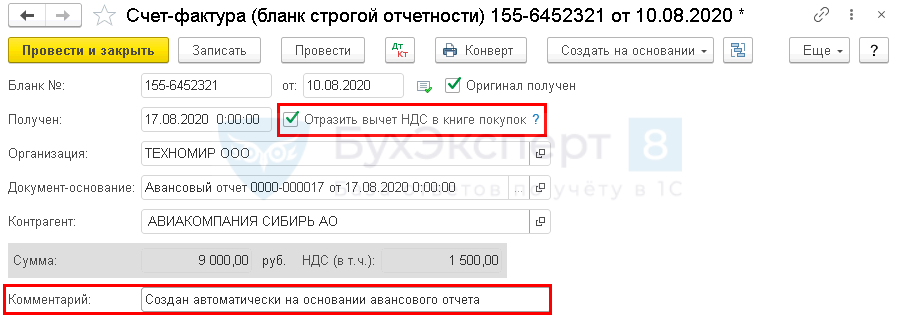

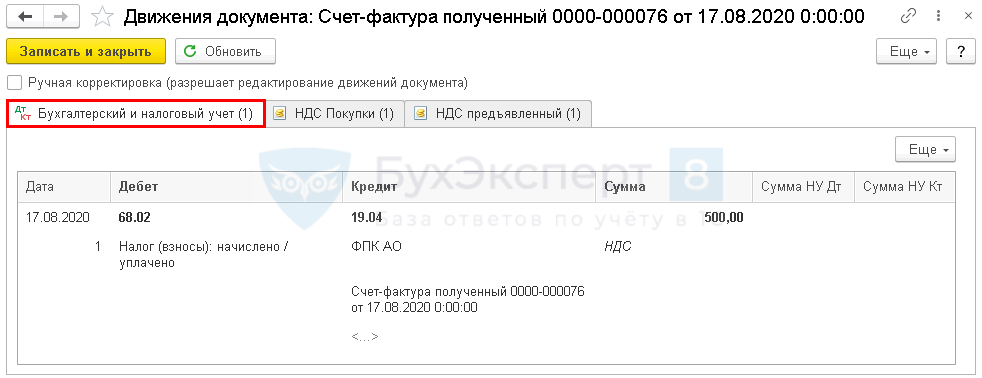

При проведении документа Авансовый отчет автоматически датой билета создается документ Счет-фактура полученный вид операции Бланк строгой отчетности .

При установленном флажке Отразить вычет НДС в книге покупок НДС будет принят к вычету автоматически.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие к вычету НДС по билету.

- принимается к вычету по оплаченным расходам (п. 7 ст. 171 НК РФ);

- не может быть перенесен на 3 года (п. 1 ст. 172 НК РФ, п. 18 Правил ведения книги покупок,Письмо Минфина РФ от 14.07.2020 N 03-07-14/61018).

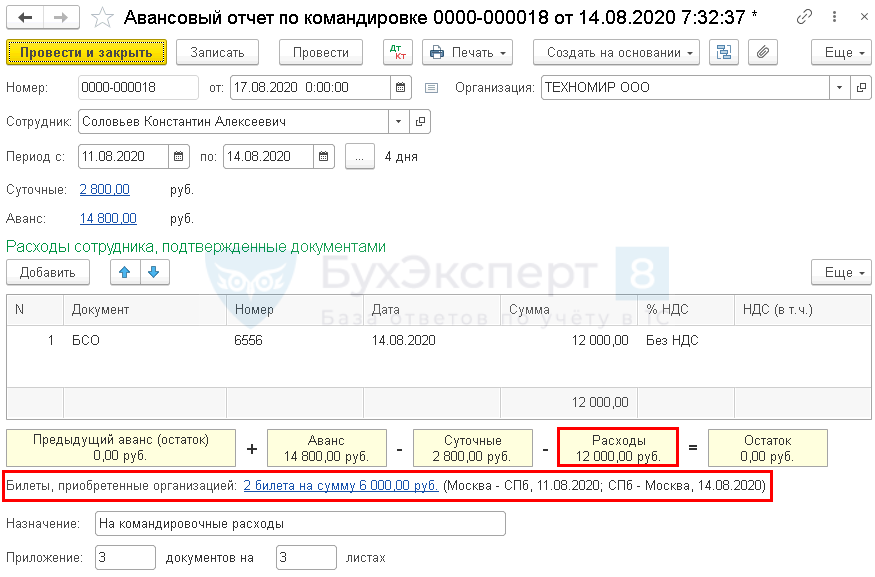

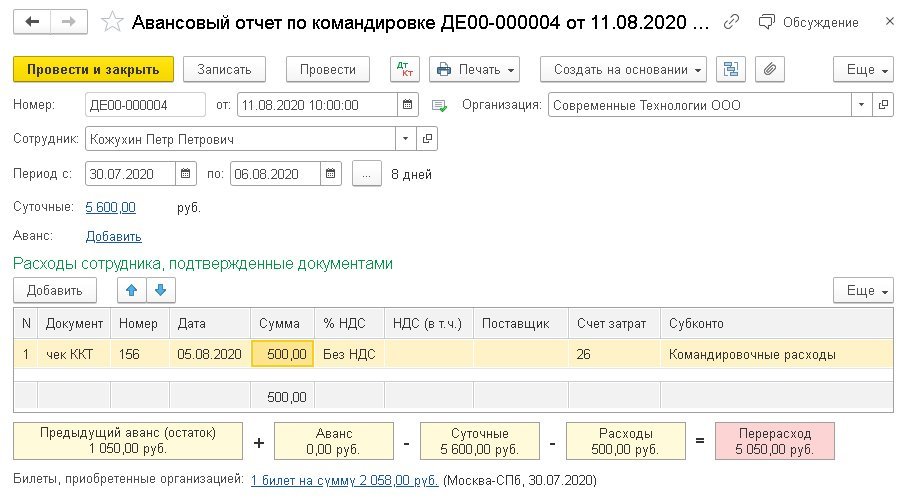

Билеты, если используется вид операции Авансовый отчет по командировке

- ж/д билет (Москва — Санкт-Петербург) на сумму 3 000 руб. (в т. ч. НДС 20% — 500 руб.);

- ж/д билет (Санкт-Петербург — Москва) на сумму 3 000 руб. (в т. ч. НДС 20% — 500 руб.);

- БСО за проживание в гостинице на сумму 12 000 руб. (Без НДС).

Создайте документ Авансовый отчет вид операции Авансовый отчет по командировке (раздел Банк и касса — Авансовые отчеты ).

Укажите сотрудника и период командировки, после этого в документ автоматически подтягиваются приобретенные на этот период билеты.

По соответствующей ссылке проверьте указанные билеты и аналитику:

- Билеты — указывается нужный билет из справочника Билеты .

- Сумма — стоимость билета.

- %НДС — указывается ставка НДС, указанная в билете.

- НДС (в т.ч.) — отражается сумма НДС, указанная в билете.

- Перевозчик — наименование перевозчика или посредника, у которого приобретен билет, выбирается из справочника Контрагенты.

- Счет затрат — счет, на который будут отнесены затраты в БУ. В поле автоматически отражается счет, указанный в настройках Учетной политики как Основной счет учета затрат . При необходимости Счет затрат можно поменять вручную.

- Подразделение — подразделение учета затрат. Выбирается из справочника Подразделения то подразделение, к которому относятся произведенные затраты. Автоматически подставится то подразделение, которому присвоен признак Использовать как основное .

- Субконто — статья затрат из справочника Статьи затрат:

- Вид расхода — Командировочные расходы.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 71.01 — принятие к учету расходов на командировку;

- Дт 26 Кт 76.14 — принятие к учету расходов на билет;

- Дт 19.04 Кт 76.14 — принятие к учету НДС по командировочным расходам.

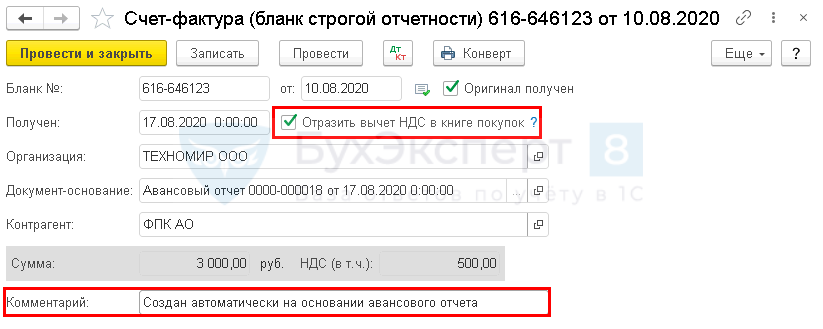

При проведении документа Авансовый отчет автоматически датой билета создается документ Счет-фактура полученный вид операции Бланк строгой отчетности .

При установленном флажке Отразить вычет НДС в книге покупок НДС будет принят к вычету автоматически.

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 19.04 — принятие к вычету НДС по билету.

- принимается к вычету по оплаченным расходам (п. 7 ст. 171 НК РФ);

- не может быть перенесен на 3 года (п. 1 ст. 172 НК РФ, п. 18 Правил ведения книги покупок,Письмо Минфина РФ от 14.07.2020 N 03-07-14/61018).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Не за горами 2020 год, а это значит, что совсем.Прямой эфир прошёл 26 мая 2020 г. Лектор: Климова М.А.Работодателям в 2020 г. предстоит выполнить ряд мероприятий для перехода..

Карточка публикации

Разделы: Рубрика: Денежные документы / ПОДОТЧЕТНЫЕ ЛИЦА Объекты / Виды начислений: Последнее изменение: 02.02.2021 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(8 оценок, среднее: 5,00 из 5)

Все комментарии (4)

Спасибо за очень подробную статью! Было бы интересно попробовать сервис Smartway.

Спасибо за обратную связь. Если сервис интересует, то можно заказать на их сайте демо. Там подробно все расскажут и покажут.

Если много командировок, а следовательно заказов билетов, гостиниц и т.д., то точно имеет смысл ознакомиться с этим сервисом.