Энциклопедия решений. Налогообложение по договору возмездного оказания услуг. Учет у исполнителя

Реализация услуг на территории РФ признается объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). При определении места оказания услуг необходимо руководствоваться ст. 148 НК РФ.

В соответствии с первым абзацем п. 1 ст. 154 НК РФ налоговая база определяется как стоимость услуг, исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них НДС (п. 1 ст. 154 НК РФ). НДС исчисляется по налоговой ставке 18% (п. 3 ст. 164 НК РФ).

Согласно п. 1 ст. 167 НК РФ моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат:

— день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

— день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Поскольку услуга не отгружается, а потребляется заказчиком в момент ее оказания, в случае отсутствия предварительной оплаты моментом определения налоговой базы будет являться день фактического оказания услуг, то есть число, когда подписан акт (см. письмо УМНС России по г. Москве 07.09.2004 N 24-11/57756).

При оказании услуг в течение длительного периода моментом определения налоговой базы по НДС следует считать наиболее раннюю из дат: день оплаты (частичной оплаты) в счет предстоящего оказания услуг либо последний день налогового периода, в котором оказываются эти услуги (см. письма Минфина России от 04.04.2007 N 03-07-15/47, от 25.06.2008 N 07-05-06/142, постановления ФАС Московского округа от 08.12.2008 N КА-А41/11402-08, Двадцатого ААС от 25.05.2011 N 20АП-1671/11).

Если из условий договора о возмездном оказании услуг (по производствам с длительным (более одного налогового периода) технологическим циклом) не следует, что акт об оказании услуг подлежит ежемесячному составлению, то моментом определения налоговой базы по таким услугам является последний день налогового периода, в котором они оказываются. При этом налогоплательщик вправе выставить счет-фактуру не позднее 5 дней считая со дня окончания этого квартала (см. письмо Минфина России от 25.06.2008 N 07-05-06/142).

При реализации услуг счета-фактуры выставляются не позднее пяти дней, считая со дня их оказания (п. 3 ст. 168 НК РФ).

Налог на прибыль

Выручка от реализации услуг, определяемая исходя из всех поступлений, связанных с расчетами за реализованные услуги (без учета НДС), включается в доходы от реализации (пункты 1, 2 ст. 249, п. 1 ст. 248 НК РФ).

Датой получения дохода признается дата реализации, определяемой в соответствии с п. 1 ст. 39 НК РФ, независимо от даты фактического поступления их оплаты (п. 3 ст. 271 НК РФ). Согласно п. 1 ст. 39 НК РФ реализацией услуг признается возмездное оказание услуг одним лицом другому лицу. На основании п. 5 ст. 38 НК РФ услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Следовательно, доход от реализации услуги определяется на дату ее фактического потребления заказчиком (дату фактического оказания услуги) (см. письма Минфина России от 17.02.2017 N 03-03-06/1/9283, от 27.05.2015 N 03-03-06/1/30408, УФНС России по г. Москве от 23.12.2009 N 16-15/136075, от 07.07.2008 N 20-12/064119 и др.).

При этом доход от реализации услуг, оказываемых непрерывно в течение длительного периода, признается на последний день отчетного (налогового) периода, в котором такие услуги предоставлялись (см. письмо Минфина РФ от 05.02.2010 N 03-03-06/1/50) либо на дату, в которую у заказчика появляется обязанность оплатить оказанные ему услуги.

При методе начисления расходы, связанные с оказанием услуг, признаются в порядке, установленном ст. 318 НК РФ.

Можно ли заключать договор с физическим лицом без НДФЛ и страховых взносов

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике.

Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

Предприниматель — налоговой агент по НДФЛ для физлица

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 229 886 ₽. Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

- он бывший работник предпринимателя, а после увольнения не прошли два года;

- работает от имени предпринимателя по договору агентирования, комиссии или поручения;

- оказывает курьерские услуги;

- зарабатывает больше 2,4 миллиона в год.

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

🔸 подряда — отделочник ремонтирует офис;

🔸 оказания услуг — маркетолог настраивает таргет;

🔸 авторского заказа — писатель пишет сценарий к рекламному ролику;

🔸 агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

🔸 покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

🔸 аренды недвижимости — физлицо сдаёт помещение под магазин;

🔸 аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

🔹 купли-продажи — знакомый продал предпринимателю партию самокатов;

🔹 покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

- аренды;

- купли-продажи;

- уступки прав или цессии.

Статья актуальна на 01.04.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Составляем договор на оказание услуг между физическими лицами

Договор на оказание услуг с физлицом — соглашение, по которому одна сторона принимает обязательство выполнить работу, а другая — принять и оплатить результаты деятельности.

Когда заключают договор

Заключение сделки по предоставлению услуг обуславливается различной необходимостью и отличается в зависимости от сферы. Исполнитель, обладая навыками и знаниями в определенной области, оказывает услугу, а заказчик производит согласованную сторонами оплату. Перечень случаев, при которых заключается договор физлица с физлицом на оказание услуг, не является исчерпывающим. Среди целей выделяют следующие: техническое обслуживание, оказание юридической помощи, ремонтные работы, доставка, сборка мебели, охрана объектов, сервисное обслуживание и т. д. Область заинтересованности заказчиков и спрос формируют новые разновидности сделок.

Правовое регулирование правоотношений в рассматриваемой области осуществляется ст. 779 — 783.1 ГК РФ . Отдельные виды работ регулируются специальными правовыми актами. Например, Федеральным законом от 07.07.2003 № 126-ФЗ — услуги связи, Федеральным законом от 30.12.2008 № 307-ФЗ — аудиторская деятельность. На практике часто путают сделки по оказанию услуг и подряда. Они являются схожими. Главное различие в том, что при выполнении обязательств по подряду важен результат работы, в ином случае — сама деятельность.

Типовая форма и содержание сделки

Законодательно установленная форма документа отсутствует. Стороны вправе согласовать условия, не противоречащие общим нормам права. На практике договор на оказание услуг между физическими лицами заключается в письменной форме. Вне зависимости от субъектного состава, обязательное нотариальное удостоверение не требуется. Заказчик вправе определить в тексте, выполняется ли работа лично исполнителем или допустимо привлечение третьих лиц.

Структура сделки включает в себя следующие части:

- Преамбула (дата и место заключения соглашения, Ф.И.О. и данные документа, удостоверяющего личность, адрес регистрации).

- Предмет (какие действия обязуется сделать исполнитель, срок и место исполнения).

- Порядок оказания (соответствие результата работы установленному стандарту, последовательность сдачи и приемки).

- Цена и порядок расчетов (порядок оплаты заказчиком, стоимость работ).

- Ответственность (меры за несоблюдение условий соглашения, претензионный порядок рассмотрения обращений, срок ответа на претензию).

- Дополнительные условия (форс-мажор, срок действия сделки, порядок досрочного расторжения, перечень приложений).

- Реквизиты сторон (Ф.И.О. и данные документа, удостоверяющего личность, адрес регистрации, контактные данные, подпись и расшифровка).

Документом, подтверждающим выполнение условий по сделке, выступает акт об оказанных услугах. Он составляется в той же форме, что и типовой договор на оказание услуг, например, простая письменная. Исполнитель указывает перечень произведенных работ, заказчик указывает на принятие и отсутствие претензий. При составлении документа сделайте ссылку на первоначальный документ с указанием его номера и даты подписания.

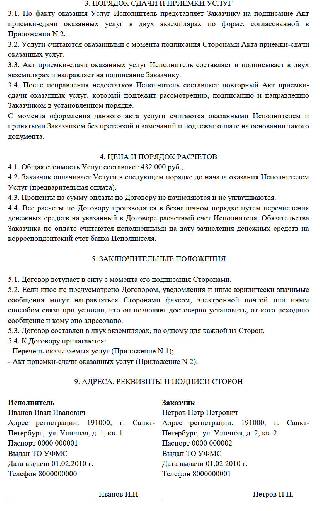

Вот пример договора на оказание услуг между двумя физическими лицами:

На что обратить внимание при составлении договора

В субъектный состав участников сделки включаются физические, юридические лица и индивидуальные предприниматели. Если заключается договор между физическим и юридическим лицом, проверьте полномочия на подписание сделки у последнего. Для этого запросите для ознакомления документ, на который ссылаются в договоре, например, доверенность, приказ о назначении или устав организации.

Точно опишите предмет сделки. Без его согласования договор считается незаключенным, ввиду отсутствия всех существенных условий. Укажите, какие действия обязуется сделать исполнитель, при необходимости оформите техническое задание в виде приложения.

Предусмотрите условиями сделки составление акта об окончательном выполнении обязательств. Документ обеспечит доказательственную базу в случае возникновения спорных моментов, хотя и не является обязательным в силу закона. Судебная практика имеет противоречивые примеры: акт обязателен — Постановление ФАС Поволжского округа от 20.04.2006 по делу № А12-1784/2005-С7; акт не обязателен — Постановление ФАС Поволжского округа от 28.06.2012 по делу № А49-5634/2011.

Договор с физлицом и налогообложение

Согласно ст. 252 НК РФ , налогоплательщик уменьшает доход на сумму произведенных расходов. Расходы экономически обосновываются. Если физлицо получает вознаграждение за разовый договор, по которому оказаны услуги, такой доход признается объектом обложения НДФЛ. Применяется ставка 13% или 15%. Реализация услуг признается объектом НДС. Налоговая ставка составляет 20%.

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Если нужно выполнить разовые или проектные работы, то во многих ситуациях нет смысла принимать специалиста в штат. Удобно и выгодно заключить с исполнителем договор гражданско-правового характера (ГПХ). Договор ГПХ можно в общем случае заключить с любым специалистом, который оказывает услуги или выполняет работы. Это может быть бухгалтер, дизайнер, специалист по ремонту и т. п.

Рассмотрим, какие преимущества получает бизнес, оформляя договор ГПХ. И моменты, на которые стоит обратить внимание, чтобы избежать проблем.

Из этой статьи вы узнаете:

Какие преимущества и недостатки есть у работы по договору ГПХ

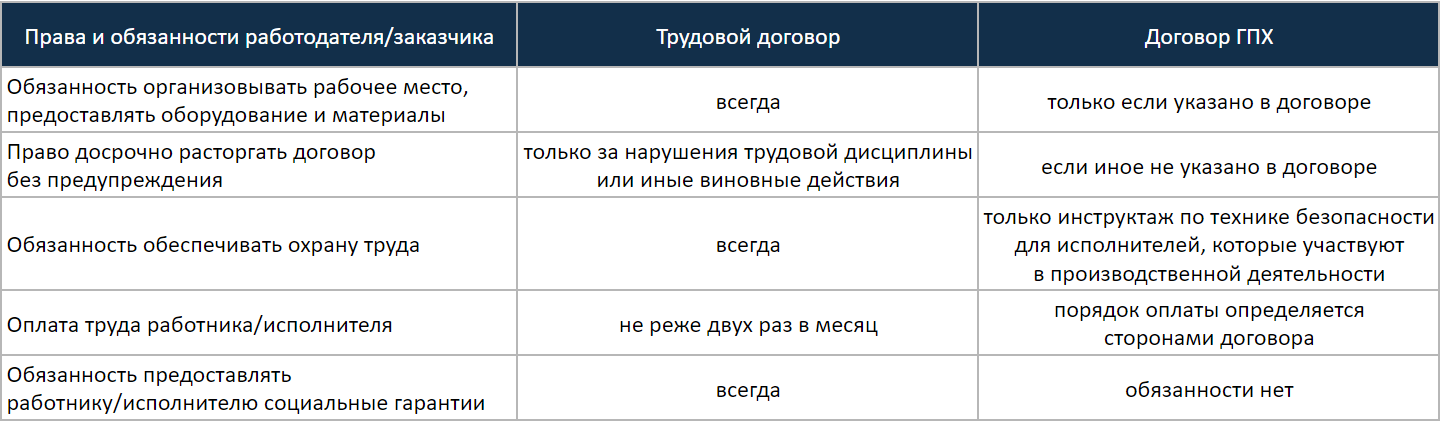

Договор ГПХ регулируется общими правилами гл. 27 ГК РФ, и на него не распространяются требования трудового законодательства. Бизнесмен, заключивший такой договор, освобожден от обязанностей, предусмотренных Трудовым кодексом РФ:

- Заказчик не обязан организовывать рабочее место, предоставлять оборудование, материалы и т. п. Это может быть предусмотрено условиями конкретного договора ГПХ, но в законодательстве такой обязанности нет.

- Заказчик может в любой момент по собственной инициативе расторгнуть договор об оказании услуг (ст. 782 ГК РФ) или договор подряда (ст. 717 ГК РФ). В такой ситуации он должен оплатить уже выполненные работы, а также компенсировать расходы и убытки исполнителя. В договорах может быть предусмотрен иной порядок их досрочного расторжения: например, по соглашению сторон или после предварительного уведомления.

- Заказчик не обязан обеспечивать охрану труда специалистов, которые работают по договору ГПХ. Но, по мнению Минтруда, если такой специалист участвует в производственной деятельности, то с ним нужно проводить инструктажи по охране труда (письмо от 17.05.2019 № 15-2/ООГ-1157).

- Минтруд не разъяснил, по каким критериям следует определять участие конкретного работника в производственной деятельности. Можно предположить, что в первую очередь речь идет о тех специалистах, которые заключили договор ГПХ, но трудятся на территории работодателя и используют его оборудование.

Порядок расчета по договору ГПХ полностью определяют его стороны. У заказчика нет обязанности выдавать аванс или проводить оплату не реже двух раз в месяц. - Заказчик не должен предоставлять исполнителю социальные гарантии: оплачивать отпускные, больничные, выдавать компенсацию при расторжении договора и т. п.

При этом договор ГПХ можно заключить со штатным сотрудником. Но он сможет выполнять обязанности по этому договору только в свободное от работы время. Об этом сказано в письме УМНС России по Москве от 04.02.2000 № 14-14/5848.

Сравнение работы по трудовому договору и по ГПХ

Единственный минус договора ГПХ — уменьшение возможностей для контроля. Исполнитель часто выполняет задачи на своей территории и не обязан соблюдать рабочий график, принятый у заказчика.

Исполнитель несет ответственность только за конечный результат и соблюдение сроков. Заказчик может установить штрафные санкции за просрочку выполнения работ или не вовремя сданную отчетность. Однако эти меры не всегда компенсируют потери от того, что работа не была сделана вовремя.

Риски можно снизить, если установить в договоре контрольные точки. Для этого следует разделить работу на этапы, по окончании каждого из которых исполнитель должен сдать заказчику промежуточный результат.

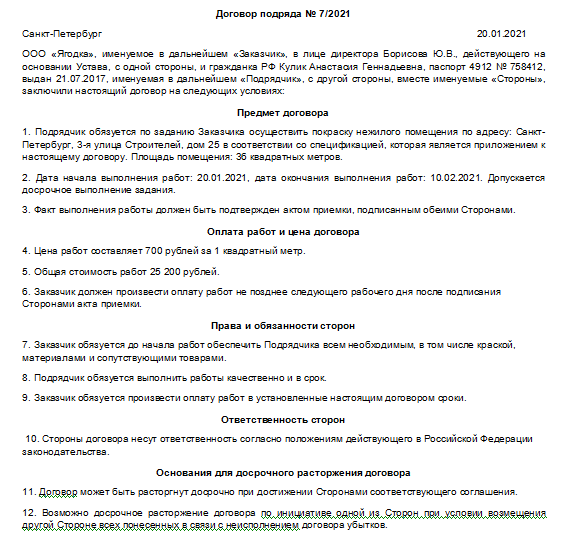

Пример оформления договора ГПХ

Как договор ГПХ помогает сэкономить на обязательных платежах

Одно из самых существенных преимуществ работы по договору ГПХ — экономия на налогах и страховых взносах. Она возможна не только для заказчика, но и во многих случаях для исполнителя.

Расчет обязательных платежей в первую очередь зависит от юридического статуса исполнителя, который может быть:

- Физическим лицом.

- Индивидуальным предпринимателем (ИП) на упрощенной системе налогообложения (УСН) «доходы». Это наиболее выгодный в плане налоговой нагрузки режим для оказания услуг.

- Самозанятым, т. е. плательщиком налога на профессиональный доход (НПД).

При заключении трудового договора работодатель должен удержать налог на доходы физических лиц (НДФЛ) по ставке 13% и начислить на суммы зарплаты страховые взносы по ставке 30%.

Работать по договору ГПХ с физическим лицом (не ИП и не самозанятым) выгоднее, но ненамного. НДФЛ составит те же 13%, а экономия на страховых взносах будет невелика: 27,1% вместо 30%.

Если заключить договор ГПХ с предпринимателем на УСН «доходы», то заказчик не должен начислять никаких обязательных платежей. Сам же предприниматель заплатит 6% «упрощенного» налога от суммы дохода.

Однако здесь для исполнителя возникает дополнительная проблема. Все предприниматели должны платить фиксированные страховые взносы «за себя» на пенсионное и медицинское страхование. В 2021 году эти взносы равны 40 874 рублям плюс 1% от дохода, который превышает 300 000 рублей.

ИП без сотрудников могут в полном объеме вычитать страховые взносы из «упрощенного» налога. Но, чтобы «перекрыть» фиксированный взнос и дополнительный 1%, доход предпринимателя должен превышать 760 000 рублей в год или 63 300 рублей в месяц.

760 000 рублей х 6% = 45 600 рублей

40 874 рубля + (760 000 рублей — 300 000 рублей) х 1% = 45 474 рубля

При более низких доходах ИП будет испытывать существенную налоговую нагрузку. Например, при доходе 300 000 рублей в год (25 000 рублей в месяц) ИП заплатит в фонды 13,6%, что сопоставимо со ставкой НДФЛ:

40 874 рубля / 300 000 рублей = 13,6%

Если же исполнитель зарегистрирован как самозанятый, то всех описанных проблем у него не будет.

Заказчик в этом случае также не платит никаких налогов. Самозанятый при работе с юридическими лицами или ИП платит 6% от дохода. А если исполнитель недавно зарегистрировался как плательщик НПД, то до исчерпания им бонуса в 10 000 рублей ставка будет еще ниже — 4%. Обязательные страховые взносы для самозанятых не предусмотрены.

В договоре между заказчиком и исполнителем указана начисленная сумма вознаграждения в 100 000 рублей. Рассмотрим, какие обязательные платежи должны будут перечислить стороны договора при разных вариантах сотрудничества.

Расчет налоговой нагрузки при вознаграждении исполнителя в 100 000 рублей. Сумма годового дохода ИП превышает 760 000 рублей. Данные в скобках актуальны для вновь зарегистрированных самозанятых до исчерпания бонуса

Чем грозит бизнесу переквалификация договора ГПХ в трудовой и как ее избежать

Бизнесмен, который работает с ИП или самозанятым, экономит 30% от своих затрат на фонд оплаты труда (ФОТ). Естественно, у работодателей нередко возникает желание максимально снизить налоговую нагрузку с ФОТ: перевести всех или большинство штатных сотрудников в статус ИП или самозанятых.

Но об этой схеме прекрасно знают налоговики. Проверяющие имеют право через суд переквалифицировать договоры ГПХ в трудовые в соответствии со ст. 11 и 19.1 ТК РФ.

Если суд поддержит налоговиков в этом вопросе, то бизнесмену придется удержать со всего вознаграждения исполнителя НДФЛ и начислить страховые взносы. Кроме того, на все выплаты будет начислен штраф по ставке 40% и пени до момента полного расчета.

Неверное оформление взаимоотношений с сотрудниками — это нарушение трудового законодательства. Поэтому бизнесмена дополнительно оштрафуют по п. 4 ст. 5.27 КоАП РФ. Для ИП сумма штрафа составит от 5 000 до 10 000 рублей, а для юридических лиц — от 50 000 до 100 000 рублей.

Однако здесь возникает спорная ситуация. Необходимо различать попытку незаконной оптимизации налогов и вполне обоснованное заключение договора ГПХ при разовых или проектных работах. В налоговом и трудовом законодательстве этот вопрос не разъяснен.

Верховный суд РФ определил несколько критериев, на основе которых нижестоящие суды могут решить, что на самом деле между сторонами договора имеют место трудовые отношения (п. 17 постановления Пленума ВС РФ от 29.05.2018 № 15):

- работодатель предоставляет сотруднику рабочее место, оборудование, материалы;

- работник трудится в соответствии с общими правилами распорядка, установленными на территории работодателя;

- работодатель предоставляет сотруднику социальные гарантии: оплачивает отпуска, больничные и т. п.;

- если работник едет куда-либо по служебной необходимости, то работодатель компенсирует ему затраты на поездку;

- работник получает весь доход или большую часть только от этого работодателя.

Кроме того, при работе с самозанятыми предусмотрено дополнительное ограничение. Работодатель не имеет права в течение двух лет заключать договоры ГПХ со своими бывшими сотрудниками, которые стали самозанятыми (подп. 8 п. 2 ст. 6 закона от 27.11.2018 № ).

Формально это требование несложно обойти. Можно открыть новое юридическое лицо, а если у бизнесмена уже есть группа компаний, то работать с самозанятыми через другое предприятие группы. Но если фактически между сторонами договора будут продолжаться трудовые отношения, то проверяющие легко докажут это, пользуясь перечисленными выше критериями, и доначислят налоги, штрафы и пени.

Поэтому, чтобы избежать проблем при проверке, следует:

- Заключать договоры ГПХ только в случаях, когда речь действительно идет о разовых или проектных работах. Например, если бухгалтер ежедневно занимается обработкой первичных документов в соответствии с трудовым распорядком, принятым у заказчика, то высок риск того, что договор ГПХ с ним признают трудовым. А если компания заключила с аудитором договор на ежегодную проверку отчетности, которую нужно закончить к определенной дате, то здесь риска переквалификации договора не будет.

- Не включать в договор ГПХ положения, которые могут стать основанием для переквалификации его в трудовой. В частности — учитывая постановление Пленума ВС РФ № 15.

Что нужно запомнить о найме сотрудников по договорам ГПХ

- С точки зрения организации работы договор ГПХ намного удобнее для бизнесмена, чем трудовой. Заказчик не обязан предоставлять социальный пакет, организовывать рабочее место исполнителя, заботиться о безопасности условий труда. Стороны могут определить удобный способ оплаты, приемки результата работ. В договоре ГПХ стоит обязательно прописать условия его расторжения. Расторгнуть такой договор в одностороннем порядке и за один день нельзя, если это не указано в условиях.

- Чтобы максимально сэкономить на налогах и взносах, следует заключать договоры ГПХ с индивидуальными предпринимателями или самозанятыми. Этот способ выгоднее всего и для исполнителей.

- При оформлении договоров ГПХ необходимо учитывать риски, связанные с их возможной переквалификацией в трудовые. Лучше заключать такой договор на разовые проекты или работы, а также не стоит указывать условия, которые могут стать причиной переквалификации договора ГПХ в трудовой. Например, о предоставлении исполнителю материалов, об ознакомлении его со штатным расписанием, режимом работы организации и пр.

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Учет налогов по договорам ГПХ в 2021 году

Компании нередко заключают договоры гражданско-правового характера (ГПХ) с физлицами: в таком случае удается хорошенько сэкономить на расходах. Однако полностью избежать налогов и взносов не удастся и в этом случае. Никита Роженцов и Наталия Федорова из Alliance Legal CG подробно объяснили, какие налоги необходимо платить при работе по договорам ГПХ в 2021 году.

Для таких случаев наиболее оптимальным выходом из ситуации может стать заключение с физическим лицом договора оказания услуг или договора подряда. Но для управленцев тут же встает вопрос о фискальном бремени: как, сколько и в каком порядке оплачивать налоги и страховые взносы.

Налог на прибыль

Понесенные расходы на выплату вознаграждения по договорам гражданско-правового характера необходимо признавать на дату подписания акта об оказании услуг. Данные расходы учитываются в расходах на оплату труда (если исполнитель не ИП/самозанятый) либо в прочих расходах (когда исполнитель является ИП либо самозанятым).

Российские организации и индивидуальные предприниматели обязаны исчислить, удержать у физического лица (контрагента по гражданско-правовому договору) и уплатить за него сумму налога на доходы физических лиц в качестве налогового агента.

Такая обязанность также возникает у нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а в ряде случаев и у обособленных подразделений иностранных организаций в РФ (пункт 1 статьи 226 НК РФ).

Бытует мнение, что бремя уплаты налога можно переложить с организации непосредственно на само физическое лицо. Однако такие действия будут нарушать закон, поскольку по общему правилу эта обязанность лежит именно на организации, которая выплачивает вознаграждение по гражданско-правовому договору.

Исключение из данного случая — это выплаты физическим лицам-исполнителям, которые обладают статусом индивидуального предпринимателя либо являются самозанятыми. В отношении последних указанное исключение может быть применимо, только если между организацией и самозанятым отсутствовали трудовые отношения не менее двух лет. Данные лица самостоятельно исчисляют и оплачивают НДФЛ в бюджет.

Ставки по НДФЛ зависят от того, является ли физическое лицо — исполнитель по договору — налоговым резидентом РФ.

Налоговая ставка по НДФЛ для налоговых резидентов РФ составляет 13 процентов, для нерезидентов — 30 процентов (пункт 1, пункт 3 статьи 224 НК РФ). В данном правиле также есть исключение: если привлекаемое к выполнению работы лицо-нерезидент является высококвалифицированным специалистом, то ставка НДФЛ остается общей — 13 процентов.

Налог на доходы физических лиц необходимо удерживать с каждой выплаты (независимо от того, является ли данная сумма предварительной оплатой либо авансом, а также в каком налоговом периоде будет произведен окончательный расчет после подписания акта выполненных работ/оказанных услуг) — смотрите письмо Минфина России от 21 июля 2017 года № 03-04-06/46733.

Перечисление суммы исчисленного и удержанного налога производится не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункты 3, 6 статьи 226 НК РФ).

В случае, если организация-налоговый агент не выполнила обязанность по удержанию и (или) перечислению сумму налога, то она может быть привлечена к ответственности в виде штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению (пункт 1 статьи 123 НК РФ).

Страховые взносы

По общему правилу выплаты по гражданско-правовым договорам с физическими лицами облагаются страховыми взносами на обязательное пенсионное и медицинское страхование. Исключение из правила — выплаты в пользу временно пребывающих на территории РФ иностранных граждан, не облагаемых взносами на обязательное медицинское страхование.

Уплата страховых взносов по договорам ГПХ также имеет ряд иных особенностей. Допустимое сокращение суммы начисляемых страховых взносов (СВ), а иногда и полное их отсутствие являются одним из самых привлекательных моментов при оформлении отношений с физическим лицом в гражданско-правовом ключе.

Договор подряда, договор возмездного оказания услуг, договор с физическим лицом, которое является ИП, но осуществляет деятельность, отличную от указанной в ЕГРИП и вознаграждения членам совета директоров, облагаются страховыми взносами (СВ). Ставки по ним следующие: обязательное пенсионное страхование (ОПС) — 22% в рамках предельной величины и 10% с доходов, превышающих данную величину; общее медицинское страхование (ОМС) — 5,1% , а также взносы на травматизм, если это прямо прописано в договоре ГПХ.

Дополнительные тарифы предусмотрены для физических лиц с вредными и опасными условиями труда, поименованными в пункте 1 части 1 статьи 30 закона «О страховых пенсиях» от 28 декабря 2013 года № 400.

Датой начисления СВ будет считаться дата подписания акта сдачи-приемки работ или оказанных услуг, а оплатить их нужно в срок не позднее 15-го числа следующего календарного месяца (пункт 3 статьи 431 НК РФ).

Авторские вознаграждения, отчуждение прав на результаты интеллектуальной деятельности и лицензионный договор облагаются страховыми взносами по тем же условиям, но за минусом документально подтвержденных расходов.

Договор купли-продажи, договор аренды, договор займа, волонтерство, договор на оказание услуг (работ) с иностранцем за пределами РФ и договор с ИП страховыми взносами не облагаются.

Отчетность и сроки сдачи

Расчет по страховым взносам (РСВ) осуществляется не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Причем, в 2021 году сдавать его нужно будет по новой форме.

Ежемесячную отчетность в ПФР о застрахованных лицах (СЗВ-М) следует сдавать не позднее 15-го числа месяца, следующего за отчетным.

Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) — по общему правилу ежегодно не позднее 1 марта года, следующего за отчетным.

Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ) сдаются, если вы не подавали отчетность о страховом стаже сотрудников за 2016 год или более ранний период.

Один из персонифицированных отчетов (СЗВ-К) готовится только по запросу органа ПФР в срок, указанный в запросе.