Налоговые регистры по НДФЛ (образец заполнения)

nalogovye_registry_po_ndfl_obrazec_zapolneniya.jpg

Похожие публикации

Работодатели, выплачивающие зарплату персоналу, являются налоговыми агентами по НДФЛ, и поэтому обязаны вести регистры учета данных, на которых строится расчет налога (ст. 230 НК РФ). Законодатель не устанавливает типовую форму налоговых регистров, предприятия самостоятельно разрабатывают и закрепляют в учетной политике наиболее приемлемую для себя форму в соответствии с общими рекомендациями по наличию обязательных реквизитов. О том, как оформляются этот документ, пойдет речь в публикации.

Налоговые регистры по НДФЛ: что это?

Предназначение регистра – облегчение контроля произведенных выплат персоналу (с разбивкой по их видам) в целях налогообложения (отслеживания правильности начислений и удержаний НДФЛ, предоставления вычетов и учета их величины), и составления налоговой отчетности – справок 2-НДФЛ, представляемых в ИФНС по завершении каждого года, и ежеквартальных обобщающих форм 6-НДФЛ.

Формируется такой регистр в отдельности по каждому сотруднику. Все начисления по выплатам и предоставление вычетов фиксируются помесячно. Наличие необлагаемых выплат не обязывает работодателя указывать их в регистре, но если они имеют ограничения по суммам, превышение которых подлежит налогообложению, то лучше их обозначать.

Периодичность составления регистра компания определяет самостоятельно. Проще и удобнее делать это ежемесячно после выплаты зарплаты: риск неправильного отражения данных существенно снижается, да и имеющаяся в регистре информация всегда будет актуальной.

Реквизиты, которые должны содержать налоговые регистры по НДФЛ

Статьей 230 НК РФ определены данные, которые следует указать в регистре. Это сведения:

Об идентификации компании-плательщика или ИП:

для организации – ИНН/КПП, код ИФНС, название предприятия;

для ИП – ФИО, дата рождения, данные паспорта, ИНН, адрес места жительства или регистрации, статус.

Виды выплачиваемых доходов, предоставляемых вычетов, расходов/сумм, снижающих базу налога по установленным кодам. Напомним, что каждой выплате или вычету соответствует определенный код, а информация аккумулируется отдельно по каждому из них. К примеру, оклад или тариф фиксируется кодом «2000», оплата пособия по больничному листу кодом «2300», выходное пособие – «2014», компенсация за отпуск при увольнении – «2013» и т.д. Коды доходов и вычетов утверждены приказом ФНС от 10.09.2015 N ММВ-7-11/387@ (ред. от 24.10.2017).

Суммы выплаченных доходов и даты их выплат.

Статус налогоплательщика. От него зависит размер ставки налога. Налоговые регистры по НДФЛ 2019г. отдельно отражают его удержание по действующим ставкам. В большинстве случаев ставка налога для резидентов составляет 13%, для нерезидентов – 13% или 30% в зависимости от статуса нахождения в стране и видов получаемых доходов.

Даты исчисления, удержания, перечисления НДФЛ. По налоговому законодательству датой фактического получения зарплаты для исчисления НДФЛ считается последний день месяца, за который она начислена, при увольнении — последний рабочий день, при оплате отпуска или листа нетрудоспособности – дата выплаты (ст. 223 НК РФ). Удерживается налог при выплате дохода. Перечислить налог с большинства выплат необходимо не позже следующего дня после выплаты физлицу, а по отпускным и больничным НДФЛ перечисляется до конца месяца, в котором они были выплачены (ст. 226 НК РФ).

Реквизиты соответствующего платежного документа на перечисление НДФЛ.

Налоговые регистры по НДФЛ: образец заполнения

На примере данных по сотруднику компании ООО «Рекорд» за 1 квартал 2019 г. составим налоговый регистр:

Реброву Евгению Михайловичу ежемесячно начисляют заработную плату 46000 руб. Ему предоставляется «детский» вычет по 1400 руб. ежемесячно (до достижения установленного уровня дохода в 350000 руб.). Дата выплаты зарплаты в компании – 5 число следующего месяца.

Налоговый регистр заполним таким образом:

В 1-м разделе, информация о компании-работодателе;

Во 2-м – данные сотрудника, получающего доход;

3-й раздел – расчет базы и налога. В нем указывают ставку налога (13%), основания для предоставления вычетов (по стандартным, как правило, это заявление, по имущественным – справка ИФНС с соответствующими сведениями).

Затем, в отдельности за каждый месяц, заполняется таблица в разрезе видов выплат и вычетов. В примере осуществлялась только выплата зарплаты (код «2000») и предоставлялся вычет на ребенка (код «126»).

По строке, указывающей размер налоговой базы по ставке НДФЛ 13%, данные отражаются за месяц и по нарастающей с начала года, а сумма базы рассчитывается как разность между начислением и вычетом. Так, база по НДФЛ:

за январь составляет 44600 руб. (46000 – 1400);

за февраль – 89200 руб. (44600 + (46000 – 1400));

за март — 133800 руб. (89200 + (46000 – 1400)).

Доходов, не облагаемых НДФЛ, Ребров в 2019 году не получал, поэтому эти строки не заполняются. Сумма начисленного и удержанного налога идентичны. Дата перечисления НДФЛ – следующий день после выплаты зарплаты работнику. В апреле такая дата выпадает на субботу, поэтому НДФЛ перечислен в понедельник 08.04.2019г.

Как ведется регистр налогового учета по НДФЛ?

Как вести налоговые регистры для расчета НДФЛ: общие требования по разработке

При разработке регистра налогового учета по НДФЛ необходимо учитывать некоторые требования:

- Налоговые регистры по НДФЛ в 2021 году должны обязательно содержать следующие сведения:

- информацию для возможности идентификации физического лица;

- признак налогового резидентства;

- виды доходов и вычетов с указанием соответствующего кода;

- суммы и даты выплаты доходов;

- даты удержания налога, перечисления его в бюджет и реквизиты платежных поручений.

- Регистр ведется в течение всего года на каждого работника.

- Форма и образец регистра налогового учета по НДФЛ должны быть определены учетной политикой.

- Если во время налоговой проверки регистры налогового учета по НДФЛ не будут предоставлены, то организация может быть оштрафована на 10 000 руб. в случае, если регистр не велся на протяжении календарного года, и на 30 000 руб., если регистр не оформлялся несколько лет (ст. 120 НК РФ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы разработали налоговый регистр по НДФЛ. Если доступа к правовой системе нет, получите пробный демо-доступ бесплатно.

Обязательные реквизиты регистра налогового учета по НДФЛ

Бухгалтер предприятия должен четко представлять, как вести налоговые регистры для расчета НДФЛ. Основное назначение этого перечня — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица, в связи с чем в бланке регистра налогового учета по НДФЛ следует отразить следующие реквизиты и сведения:

- Основные данные об организации — налоговом агенте:

- ИНН, КПП;

- код ИФНС, в которой организация числится на учете;

- наименование организации.

- ИНН;

- Ф. И. О.;

- вид и реквизиты документа, удостоверяющего личность;

- дата рождения;

- гражданство;

- адрес места жительства на территории РФ;

- адрес в стране проживания.

- Статус налогоплательщика (резидент или нерезидент).

- сведения о работнике, он является в данном случае налогоплательщиком;

- статус налогоплательщика, поскольку от указанного статуса зависит та ставка по НДФЛ, которая применяется к доходам;

- вид, сумма и дата выплаты дохода;

- налоговые вычеты, которые применяются при исчислении НДФЛ;

- суммы НДФЛ, даты удержания и перечисления, реквизиты платёжных поручений.

- состав доходов (в т. ч. тех, которые попадают под налог по достижении ими определенного объема) и вычетов/расходов, уменьшающих облагаемую налогом базу;

- разбивку их по налоговым ставкам;

- помесячные и сформированные за период с начала года величины этих показателей и отвечающие им суммы налога;

- долги, являющиеся результатом удержания/неудержания налога (в т. ч. за предшествующие периоды).

- данные, характеризующие физлицо-плательщика налога и отражающие его статус (резидента или нерезидента);

- виды выплачиваемых доходов и уменьшающих их вычетов/расходов, показываемые с использованием единой системы установленных для них кодов (действующие значения таких кодов утверждены Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@);

- суммы доходов и даты их выплаты;

- даты удержания налога и его уплаты в бюджет;

- номер платежного документа.

- в ней предусмотрено присутствие информации о налоговом агенте и о физлице-плательщике налога;

- необходимые для исчисления налога данные кодируются и отражаются помесячно с ежемесячным определением нарастающего итога;

- есть возможность разделения налоговых баз по различным ставкам и формирования итоговых цифр, отражающих результаты удержания/неудержания налога.

- дат выплаты доходов, удержания налога и уплаты его в бюджет;

- номеров платежных документов.

- карточка физического лица;

- заявления по вычетам (раздел Зарплата и кадры — НДФЛ — Заявления на вычеты );

- регистры по НДФЛ.

- по сведениям — в соответствующих справочниках, при необходимости дозаполните их;

- по суммам — в Универсальном отчете.

- Сотрудник — физическое лицо (не обязательно сотрудник организации), по которому регистрируются данные по НДФЛ;

- Дата операции — дата формирования сведений для целей учета НДФЛ.

- Дата получения дохода — дата фактического получения дохода. При выплате по договору ГПХ это дата выплаты вознаграждения.

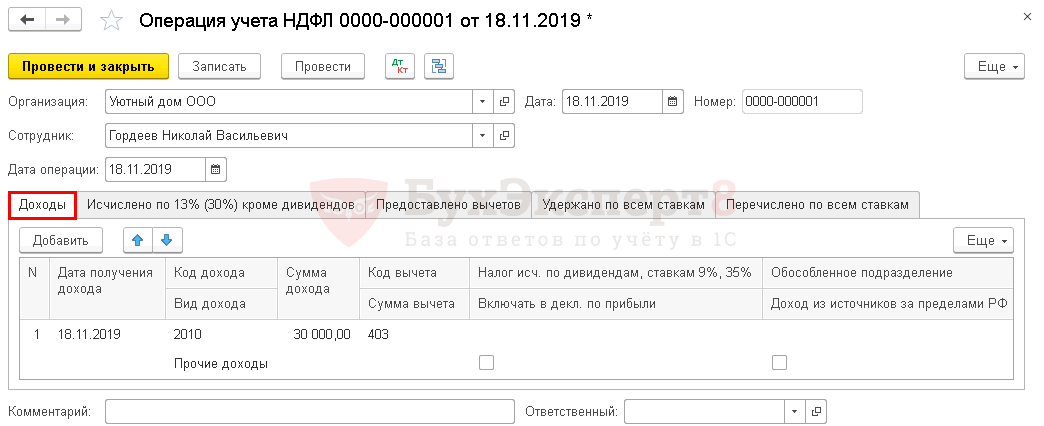

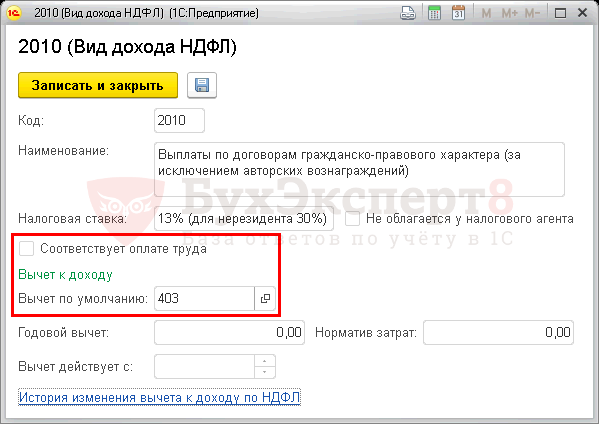

- Код дохода — числовой код дохода согласно Приказу ФНС РФ от 10.09.2015 N ММВ-7-11/387@, выбирается из справочника Виды доходов НДФЛ , по ГПХ это 2010.

- Вид дохода — категория дохода, относящая его к оплате труда, прочим доходам (в т. ч. от трудовой деятельности), дивидендам или к натуральному доходу. Для ГПХ это Прочие доходы.

- Сумма дохода — общая сумма дохода.

- Код вычета — код профессионального вычета, соответствующий к данному доходу.

- Сумма вычета — сумма профессионального вычета.

- Налог исч. по дивидендам, ставкам 9%, 15% — сумма НДФЛ, исчисленного по перечисленным критериям. Эта сумма на вкладке Исчислено по 13% (30%) кроме дивидендов не указывается.

- Включать в декл. по прибыли — доход будет отражен в Листе 3 декларации по налогу на прибыль.

- Обособленное подразделение — заполняется, если доходы отражаются по обособленному подразделению.

- Флажок Доход из источников а пределами РФ устанавливается, если доходы получены не в РФ.

- Сумма — сумма исчисленного НДФЛ: при округлении меньше 50 коп. отбрасывается, 50 и свыше — округляется до рубля;

- Зачтено авансов — сумма НДФЛ ранее уплаченная и зачтенная при регистрации данного дохода.

- предел дохода;

- наличие необходимых документов.

- Месяц налогового периода — месяц получения дохода и исчисления НДФЛ.

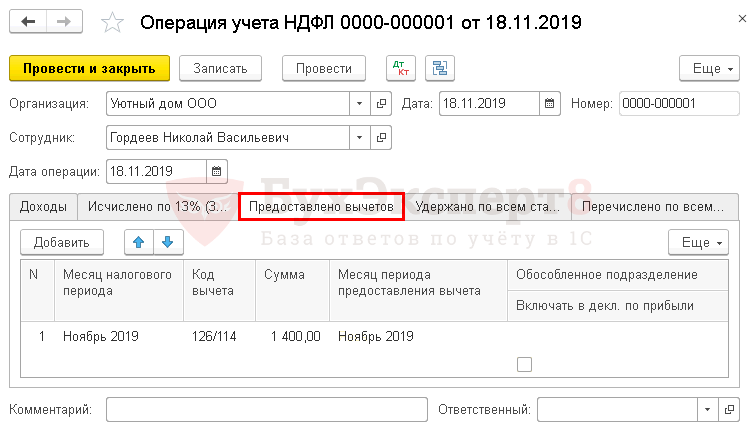

- Код вычета — код согласно Приказу ФНС РФ от 10.09.2015 N ММВ-7-11/387@, выбирается из справочника Виды вычетов НДФЛ . Поскольку в нашем примере у работника один ребенок до 18 лет, указывается код 126/114.

- Сумма вычета — сумма предоставленного в данном месяце вычета.

- Месяц периода предоставления вычета — за какой месяц предоставляется вычет.

- Ставка налогообложения — группа ставок по НДФЛ;

- Сумма выплаченного дохода — сумма дохода, с которого необходимо перечислить НДФЛ в бюджет;

- Ставка — применимая ставка к данному доходу;

- Сумма — сумма удержанного налога;

- Срок перечисления — крайний день перечисления НДФЛ в бюджет;

- Документ основание — документ отражения дохода.

- Месяц налогового периода — месяц получения дохода и исчисления НДФЛ;

- Ставка — ставка, по которой исчислен и удержан НДФЛ;

- Сумма — сумма фактически уплаченного налога;

- Реквизиты платежного поручения — платежные реквизиты перечисления НДФЛ в бюджет;

- Регистрация обособл. подразделения — налоговый орган, где зарегистрировано подразделение, заполняется только для «обособок».

- 2 НДФЛ: как сделать в 1С для сотрудника

- Два новых отчета по НДФЛ: анализ НДФЛ по датам получения доходов и анализ НДФЛ по документам-основаниям (из записи эфира от 04 октября 2018 г.)

- Заявление о возврате налогов в 1С (из записи эфира от 07 сентября 2018 г.)

- Порядок возврата (зачета) налогов (из записи эфира от 07 сентября 2018 г.)

- Типичные ошибки из ИФНС при сдаче отчетности (из записи эфира от 16 июля 2018 г.)

- НДФЛ: обзор главных законодательных новшеств 2019 года (из записи эфира от 26 декабря 2018 г.)

- Расчеты по договору ГПХ

- Проверка заполнения части 2 формы 6-НДФЛ

- Как отразить доход учредителя в виде процентов по займу в отчете 6-НДФЛ?

Резидентами признаются физические лица, которые пребывают в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). От статуса лица зависит размер налоговой ставки, которая будет применена к его доходам. Например, вознаграждение по трудовому договору гражданина РФ облагается ставкой 13%, а доход физического лица-нерезидента по такому же договору необходимо облагать по ставке 30%, за исключением, например, доходов высококвалифицированных специалистов-нерезидентов.

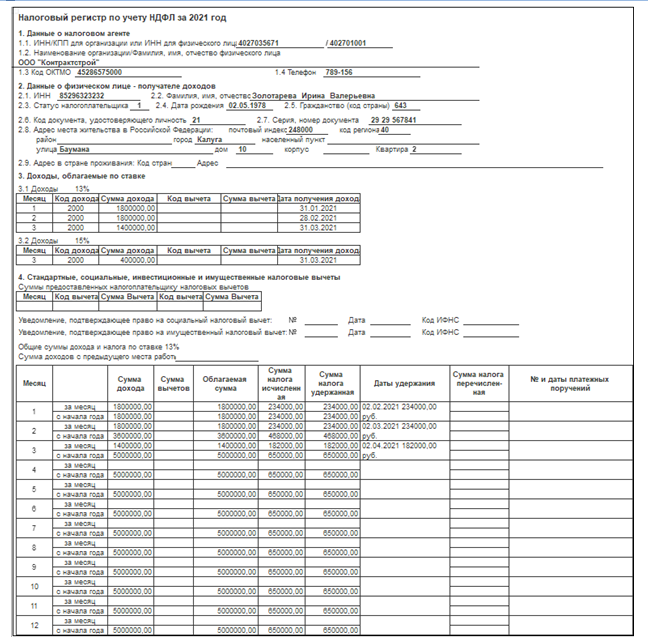

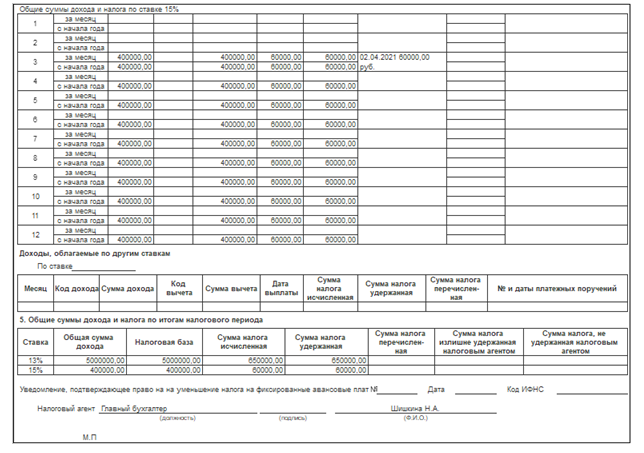

ВНИМАНИЕ! С 2021 года при получении физлицом дохода в размере более 5 млн. руб. применяется ставка 15%. Чтобы обособленно отобразить такие доходы в регистре по НДФЛ с 2021 года, нужно добавить еще 1 строку.

Образец заполнения налогового регистра по НДФЛ за 2021 г., при условии, что доход физлица превысил 5 000 000 руб., подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Периодичность подготовки регистра налогового учета по НДФЛ

Особое место в форме регистра налогового учета по НДФЛ занимают данные о доходах, по которым начисляется налог. Они формируются в документе по видам и вычетам с присвоением соответствующего кода.

При присвоении кода необходимо обратиться к приказу ФНС России «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/387@, где каждому виду дохода присвоен соответствующий код. Например, при указании зарплаты используется код 2 000, а если предоставляется вычет на первого ребенка, возраст которого не достиг 18 лет, указывается код 126.

Для каждого сотрудника ведется отдельный регистр. В нем указываются все проводимые выплаты, даже если процентная ставка налога отличается (от 13 до 35%). Но отражаются они все отдельно, например в различных разделах документа. Аналогичная система применяется в справках 2-НДФЛ, в которой каждой ставке соответствует свой раздел.

ВАЖНО! Сведения из справки 2-НДФЛ с 2021 года сдаются в ФНС ежеквартально в составе обновленного расчета 6-НДФЛ. Подробности см. здесь.

Периодичность оформления нового регистра по НДФЛ устанавливается налогоплательщиком. Как правило, регистр по НДФЛ на сотрудника заводится каждый год, чтобы доходы, к которым применяется ставка 13%, а также налоговые вычеты отражались в нем и помесячно, и нарастающим итогом с начала года. Доходы, к которым применяются другие ставки, достаточно указывать только помесячно.

Доходы, необлагаемые НДФЛ, можно не включать (например, пособие по беременности и родам).

Доходы, размер которых лимитирован при расчете НДФЛ, необходимо указывать в реестре для контроля соблюдения такого лимита. Одним из таких доходов является материальная помощь, которая не будет облагаться НДФЛ, пока ее размер не достигнет 4 000,00 руб. в год (п. 28 ст. 217 НК РФ).

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам. Перечислять НДФЛ в бюджет с отпускных и больничных пособий согласно п. 6 ст. 226 НК РФ следует не позднее последнего числа того месяца, в котором осуществлялись эти выплаты.

По вопросу определения даты дохода в виде отпускных см. материал.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже чем каждые полмесяца (ст. 136 ТК РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

Подробности см. здесь.

В п. 6 ст. 226 НК РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже следующего дня после даты погашения задолженности перед сотрудниками.

Премии согласно новым предписаниям ФНС следует разделять на трудовые и разовые. Дата получения дохода для каждой будет разная, следовательно, и срок перечисления НДФЛ устанавливается обособленно.

О нюансах читайте здесь.

Форма регистра налогового учета по НДФЛ: где скачать бланк 2021 года, образец и пример его заполнения

С учетом требований описанных в данной статье рекомендуется создать свой образец заполнения регистра налогового учета по НДФЛ. В нем должны найти отражение все сведения, нужные для верного расчета НДФЛ по конкретному сотруднику.

Рекомендуем скачать бланк налогового регистра по НДФЛ для 2021 года по следующей ссылке.

Этот документ берется за основу и затем используется не только для справки 2-НДФЛ, но и для расчета 6-НДФЛ.

Помимо самого бланка налогоплательщики могут скачать пример налогового регистра по НДФЛ для 2021 года. Он создан под расчет 6-НДФЛ и дает представление о правилах заполнения документа. Скачать его можно в КонсультантПлюс.

Как налоговому агенту отразить профессиональный вычет в регистре по учету НДФЛ, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Итоги

Таким образом, основными задачами при разработке налогового регистра по НДФЛ в 2021 году являются отражение в полном объеме достоверной информации и группировка показателей для получения аналитических данных. Ориентиром на предприятии может служить разработанный нашими специалистами образец регистра по НДФЛ на 2021 год.

Регистр налогового учёта по НДФЛ в 2021 году

Каждая компания должна вести учёт доходов, которые она выплачивает физическим лицам, учёт предоставленных налоговых вычетов, сумм удержанного и уплаченного НДФЛ. Подобный учёт необходимо вести в регистрах налогового учёта по НДФЛ. Формирование таких регистров позволяет оценить правильность начисления и перечисления налога.

Ранее таким регистром налогового учёта была налоговая карточка 1-НДФЛ. В 2021 году компании должны разработать регистры налогового учёта по НДФЛ самостоятельно, а также определить порядок отражения в них данных.

Поправки в отношении регистров налогового учёта по НДФЛ внесены в пункт 1 статьи 230 НК РФ Федеральным законом от 27.07.2010 № 229-ФЗ.

Вести регистры налогового учёта должны только налоговые агенты, т. е. только те организации и индивидуальные предприниматели, которые осуществляют выплаты физическим лицам, с которых необходимо удержать НДФЛ и перечислить его в бюджет.

Если в отношении отдельных видов доходов компания не является налоговым агентом, то ей и не нужно вести по таким выплатам налоговый регистр.

Не ведутся регистры налогового учёта по НДФЛ по доходам, полученным предпринимателями, нотариусами и адвокатами.

Форму налогового регистра организация должна разработать самостоятельно, причём опираться компании при разработке целесообразно на справку 2-НДФЛ. Взять из неё те сведения, которые будут необходимы и включить в регистр по НДФЛ. Таким образом можно «убить сразу двух зайцев», в регистре налогового учёта по НДФЛ будут сконцентрированы все те сведения, которые потом автоматически попадут в справку 2-НДФЛ.

Налоговые регистры по НДФЛ необходимо вести ежемесячно по каждому сотруднику с подведением нарастающих итогов с начала года. В статье 230 НК РФ перечислены те обязательные реквизиты, которые должен содержать налоговый регистр:

Этот документ берётся за основу и затем используется не только для справки 2-НДФЛ, но и для расчёта 6-НДФЛ.

Как составить налоговый регистр по НДФЛ в 2021 году

В регистр по НДФЛ не включайте необлагаемые доходы, у которых нет кодов, например, это пособия и суточные в пределах лимита (700 руб. в день для командировок по России и 2 500 руб. в день для заграничных поездок).

Но есть и другие доходы — частично облагаемые, у которых есть свои коды. Это подарки, материальная помощь, призы. Такие выплаты надо полностью включить в документ для контроля их необлагаемой части. А их необлагаемые части являются вычетами с собственными кодами.

В 2021 году изменился порядок расчёта НДФЛ. Все дело в новой ставке 15 процентов, она применяется к доходам свыше 5 миллионов рублей.

Из-за новых правил расчёта НДФЛ придётся изменить форму налогового регистра для учёта доходов, вычетов и налога. Часть доходов работников теперь облагаются по прогрессивной шкале, другие доходы не подпадают под новую шкалу.

В налоговом регистре 2021 года увеличится количество таблиц. Теперь нет единой налоговой базы. Вместо неё разные налоговые базы по каждому виду доходов, в отношении которых установлены различные налоговые ставки (п. 2 ст. 210 НК).

В налоговом учёте НДФЛ надо разделить суммы налога, рассчитанного по ставке 13 и 15 процентов. Вы перечисляете их на разные КБК. НДФЛ по повышенной ставке формируется с новым КБК 182 1 01 02080 01 1000 110 (приказ Минфина от 12.10.2020 № 236н). Взаиморасчёты с ИФНС ведёте отдельно по каждой ставке. Поэтому и в налоговом регистре их нужно показать отдельно.

Нет смысла разносить налог, рассчитанный по разным ставкам на разные листы или в разные таблицы. Смену ставки, а также последующее исчисление и уплату налога по ставке 15 процентов в 2021-2022 годах можно предусмотреть в таблицах по каждой налоговой базе, где выделить отдельные графы для налога, рассчитанного по разным ставкам. С 2023 года нужно ввести сводный лист расчёта налога по сумме налоговых баз.

В регистре НДФЛ отражайте и учитывайте только те доходы для расчёта повышенного налога, которые выплатили сами. Учитывать доходы, которые «физик» получил от других компаний, не нужно.

Поскольку унифицированной формы регистра нет, мы с вами рассмотрим одну из возможных форм.

Если будете считать НДФЛ по прогрессивной ставке, отразите доходы и расчёт в отдельных разделах регистра 3, 4 и 5. Как, рассмотрим на примере.

Зарплата директора компании 1 800 000 руб. в месяц. За январь, февраль и март 2021 года он получил нарастающим итогом 5 400 000 руб. (1 800 000 руб. × 3 мес.). Других доходов компания ему не выплачивала. Налоговые вычеты по НДФЛ ему не полагаются.

Для чего нужны регистры по НДФЛ в 2021 году

Основное назначение регистра по НДФЛ — сформировать показатели для составления расчётов 6-НДФЛ. Поэтому, разрабатывая регистр, придерживайтесь структуры этих форм, а также справочников, приведённых в приложениях к приказам ФНС, которыми утверждены эти формы.

Кроме того, выписка из регистра налогового учёта по НДФЛ нужна при подаче заявления о возврате излишне удержанного и уплаченного налога (п. 1 ст. 231 НК РФ).

Возникает вопрос, если компания не будет вести регистры налогового учёта, ожидается ли какая-то ответственность за это?

Если мы обратимся к первой части НК РФ откроем ст.120, то увидим, что в этой статье предусмотрена ответственность за грубое нарушение учёта доходов и расходов, и объектов налогообложения: отсутствие регистров налогового учёта по НДФЛ, несвоевременное или неправильное отражение в регистрах налогового учёта хозяйственных операций. Т.е. если мы в регистре неправильно указываем дату выплаты дохода, выплаченную сумму или дату перечисления НДФЛ в бюджет, если мы неверно рассчитали саму сумму НДФЛ или сумму предоставленных вычетов.

Поскольку в статье 120 НК РФ понятие «регистры налогового учёта по НДФЛ» употребляется во множественном числе, то это наводит на мысль о том, что отсутствие одного регистра, т.е. регистра на одного сотрудника не может представлять собой грубое нарушение учёта доходов, и арбитражная практика это подтверждает, если отсутствует только один регистр налогового учёта по одному физическому лицу, то в этом случае нельзя признать подобное нарушение в качестве грубого нарушения учёта доходов и расходов.

Есть решения арбитражных судов, в которых судьи поддержали налогоплательщика и сказали, что по этой статье штрафовать в данном случае нельзя. Но отсутствие двух и более регистров налогового учёта вполне может расцениваться как грубое нарушение учёта доходов и расходов и объектов налогообложения.

Если у организации отсутствуют налоговые регистры за один год — штраф будет составлять 10 тыс. руб., если отсутствуют регистры за два и более налоговых периода — размер штрафа будет составлять 30 тыс. руб.

Такие меры ответственности предусмотрены пунктом 1 статьи 120 Налогового кодекса. Если организация не представит регистры по требованию ИФНС, её привлекут к ответственности в размере 200 руб. за каждый не представленный в срок документ (п. 1 ст. 126 Налогового кодекса). Если отсутствие регистра повлекло занижение налоговой базы по НДФЛ, то штраф составит 20 % от суммы неуплаченного налога, но не менее 40 000 руб. как за нарушение правил учёта (п. 3 ст. 120 Налогового кодекса).

Таким образом, НК РФ обязует нас своевременно вести регистры налогового учёта по НДФЛ. Это не только нужно, но и удобно, т. к. данные регистров используются для 2-НДФЛ и для 6-НДФЛ.

Консультирует по вопросам правильности расчёта заработной платы более восьми лет.

Как вести регистр налогового учета по НДФЛ

Обязанность формирования налогового регистра для налога на доходы физлиц предусмотрена в ст. 230 НК РФ. О том, зачем нужен такой регистр, каковы его форма и порядок заполнения, — в нашем материале.

Зачем нужен налоговый регистр для НДФЛ

НДФЛ — налог, начисляемый и удерживаемый налоговым агентом с регулярно выплачиваемых физлицу доходов помесячно. Однако в течение года его рассчитывают нарастающим итогом. При этом по нарастающей определяют как показатели, влияющие на налоговую базу (размер дохода применительно к каждой налоговой ставке и уменьшающие его вычеты/расходы), так и сам налог, из общего значения которого затем получают (с учетом уже уплаченных сумм) ту величину, которая подлежит перечислению в бюджет за последний месяц.

Налоговый регистр (ведут его по каждому физлицу персонально и ежегодно формируют заново) позволяет отразить:

По данным, попавшим в регистр, как исчисляющие НДФЛ налоговые агенты, так и контролирующие их органы проверяют правильность исчисления величины налога.

Кроме того, он служит источником сведений для справок о доходах, выдаваемых работнику (п. 3 ст. 230 НК РФ), и подаваемой в ИФНС отчетности — сводной ежеквартальной по объемам подлежащего уплате налога и персональной ежегодной, состоящей из справок формы 2-НДФЛ (п. 2 ст. 230 НК РФ).

Форма регистра по НДФЛ и порядок его ведения

Форма налогового регистра для НДФЛ и, соответственно, порядок его заполнения на сегодняшний день законодательно не установлены. Налоговому агенту следует разработать их самому, отразив полученный результат в учетной политике.

В числе обязательных для такой формы реквизитов присутствуют (п. 1 ст. 230 НК РФ):

До 2011 года такой регистр имел утвержденную форму и назывался налоговой карточкой 1-НДФЛ. Бланк ее приводился в ныне утратившем силу Приказе МНС РФ от 31.10.2003 № БГ-3-04/583.

По своему содержанию и структуре эта форма во многом отвечает современным требованиям, предъявляемым к попадающим в налоговый регистр сведениям:

Поэтому форма 1-НДФЛ может быть взята за основу при создании современного налогового регистра по НДФЛ. Однако ее придется подкорректировать, исправив в ней устаревшие определения, и дополнить, т. к. она не предусматривает отражения в ней:

Бланк формы 1-НДФЛ выглядит так:

При разработке порядка заполнения налогового регистра возможно использование тех правил, которые применялись для формы 1-НДФЛ. Они тоже содержатся в Приказе МНС № БГ-3-04/583 и их тоже придется дополнить. Дополнения будут касаться правил отражения дат и реквизитов платежных документов.

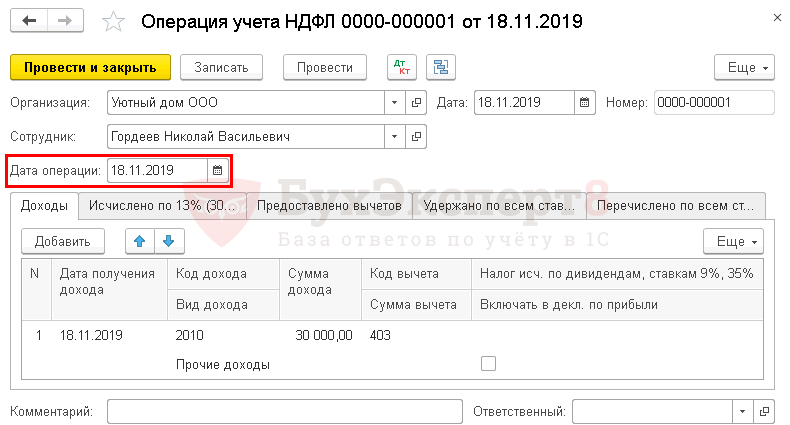

Операция учета НДФЛ в 1С 8.3: как заполнить

Учет НДФЛ организован на специальных регистрах. Движения по ним формируются автоматически при проведении зарплатных документов.

Регистр налогового учета по НДФЛ

Отчет Регистр налогового учета по НДФЛ находится в разделе Зарплата и кадры — Зарплата — Отчеты по зарплате — Отчеты по зарплате .

Он формируется по данным из нескольких мест:

Как исправить регистр налогового учета по НДФЛ в 1С 8.3?

Сначала проанализируйте ошибки:

Исправьте ошибки в первичных документах или справочниках. Если по каким-то причинам первичные документы нельзя редактировать, скорректируйте движения документом Операция, введенная вручную .

Операция учета НДФЛ в 1С 8.3: порядок заполнения

Иногда случаются ситуации, когда зарплатные документы не отражаются в программе или регистрируется прочий доход, облагаемый НДФЛ, ручными операциями. Чтобы эти расходы отразились в регистрах НДФЛ, используйте документ Операция учета НДФЛ .

Рассмотрим, как его заполнять на примере.

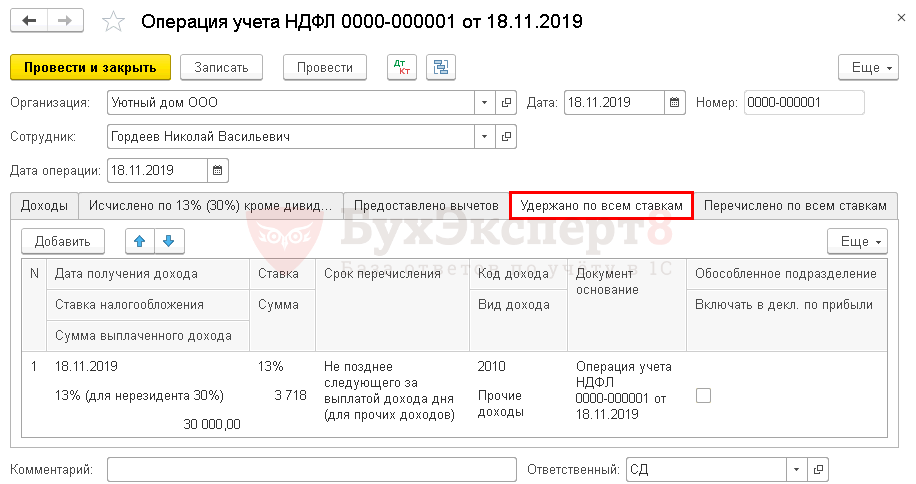

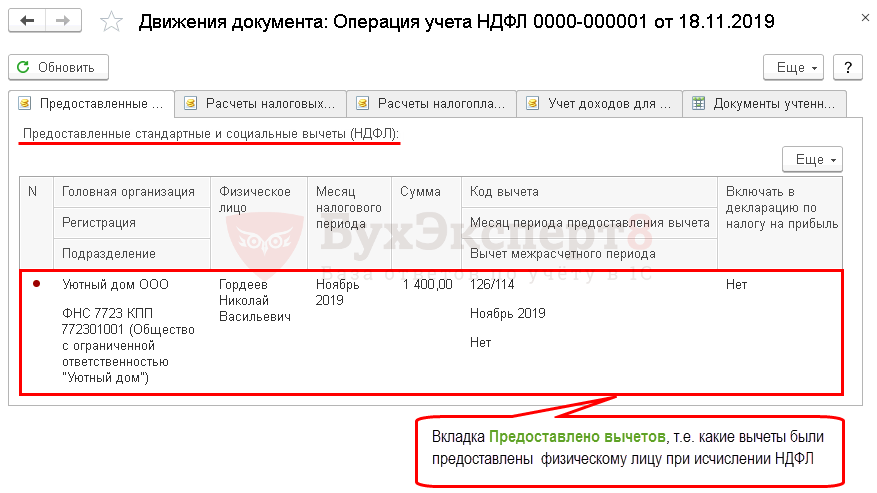

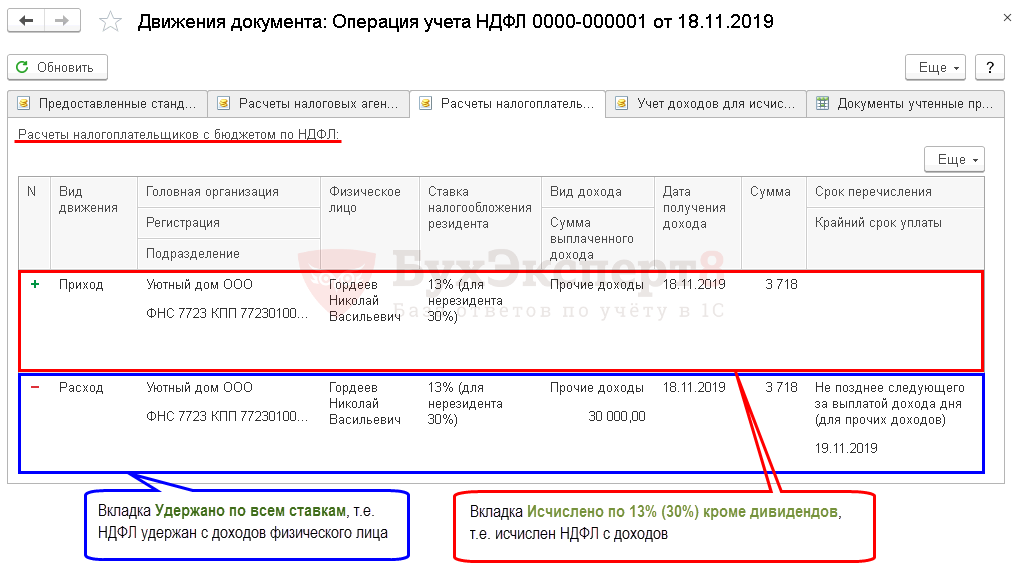

Организация заключила договор с Гордеевым Н. В. на ремонт помещения на сумму 30 000 руб. Вместе с документами Гордеев представил заявление на вычет по НДФЛ на первого ребенка до 18 лет.

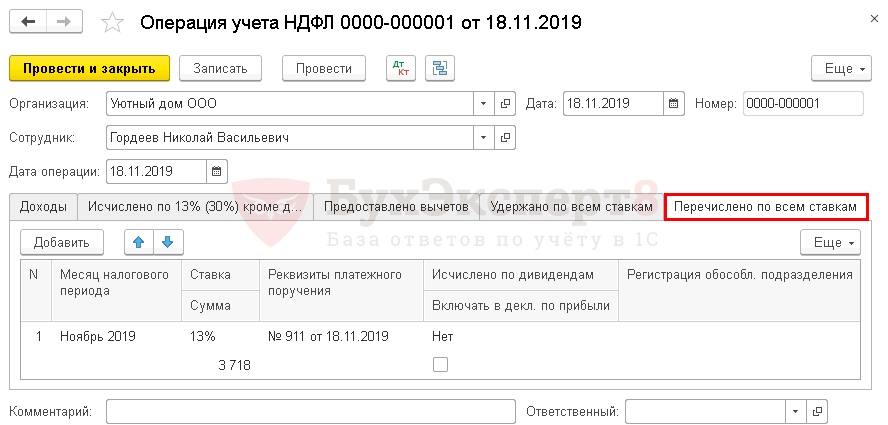

18 ноября подписан акт выполнения работ, и выплачено вознаграждение работнику. В этот же день НДФЛ уплачен в бюджет.

Доход по договору ГПХ не отражается зарплатными документами, поэтому он автоматически не учитывается для НДФЛ.

Зарегистрируйте его по регистрам НДФЛ документом Операция учета НДФЛ в разделе Зарплата и кадры — НДФЛ — Все документы по НДФЛ — кнопка Создать — Операция учета НДФЛ .

Шапка документа

Вкладки документа могут заполняться как одновременно, так и в разные периоды времени. Рассмотрим их подробнее.

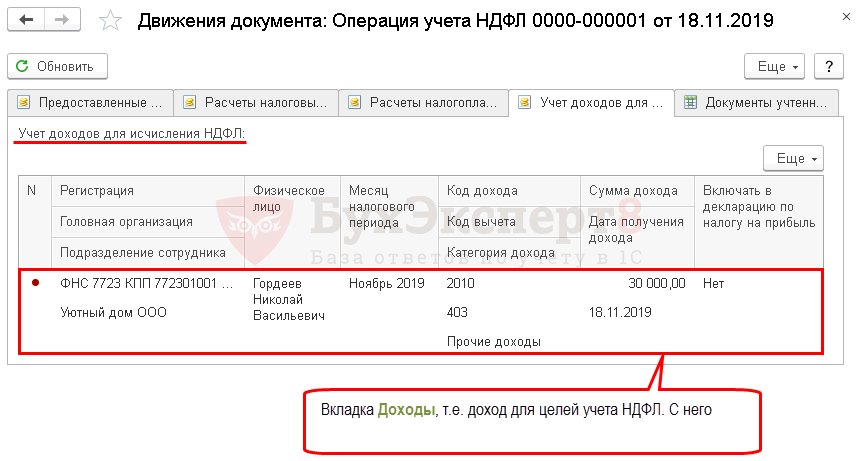

Вкладка Доходы

Заполнятся при начислении дохода.

Возможная категория дохода зависит от Кода дохода . Если установлен флажок Соответствует оплате труда , программа 1С 8.3 автоматически определит его как Оплата труда . Если флажок не установлен, Оплата труда не будет отображаться при выборе категории.

Профессиональный вычет также задается в карточке Вида дохода .

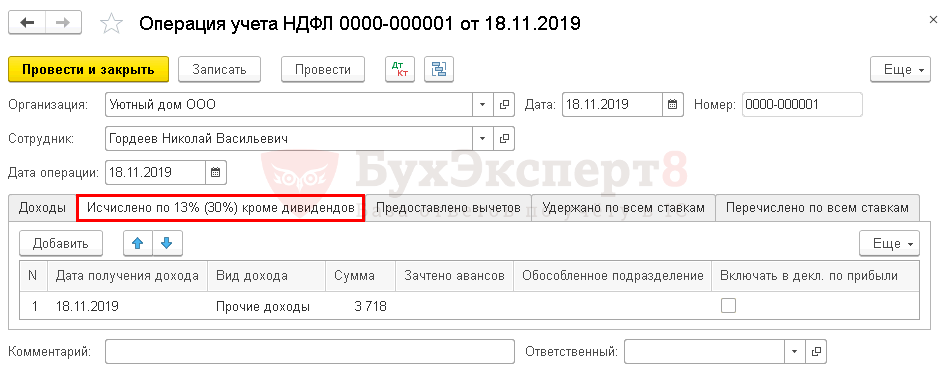

Вкладка Исчислено по 13% (30%) кроме дивидендов

Заполняется только при исчислении НДФЛ с доходов.

Остальные графы совпадают с аналогичными значениями вкладки Доходы .

Вкладка Предоставлено вычетов

Заполняется совместно с вкладкой Исчислено по 13% (30%) кроме дивидендов при исчислении НДФЛ с доходов.

Указывается информация по социальным и стандартным вычетам:

Остальные графы совпадают с аналогичными значениями вкладки Доходы .

Вкладка Удержано по всем ставкам

Заполняется только после того, как налог удержан из доходов.

Остальные графы совпадают с аналогичными значениями вкладки Доходы .

Вкладка Перечислено по всем ставкам

Заполняется только после того, как налог будет перечислен в бюджет.

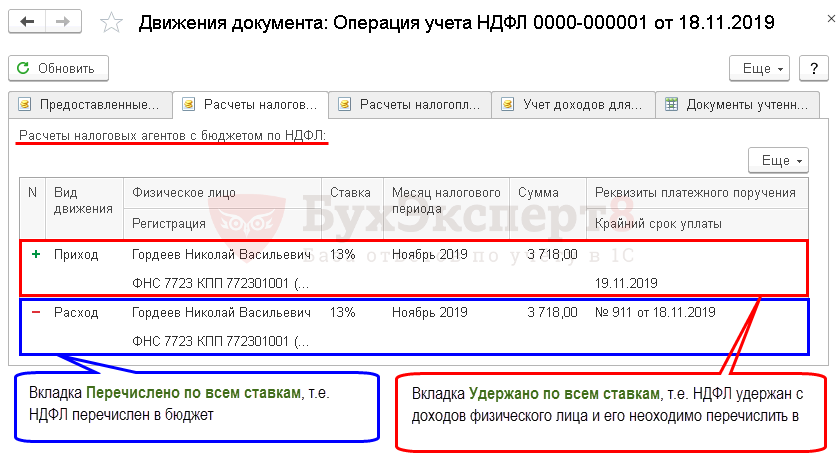

Движения по регистрам

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- .Порядок представления отчетности по НДФЛ для компаний с обособленными подразделениями.Организации, применяющие упрощенную систему налогообложения, часто сталкиваются с тем, что.Компания с 01.10.2019 реорганизована в форме преобразования. Начисленную за сентябрь.

Карточка публикации

Разделы: Рубрика: 1С Бухгалтерия 8.3 / НДФЛ и страховые взносы / Регистры НДФЛ / Регистры НДФЛ Объекты / Виды начислений: Последнее изменение: 05.11.2021 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(7 оценок, среднее: 4,43 из 5)