Отчетность вновь созданной организации

Новая организация/ИП становятся участниками налоговых правоотношений, как только ФНС вносит запись в ЕГРЮЛ/ЕГРИП. С этого момента вновь созданная компания обязана представлять налоговую (пп. 4 п. 1 ст. 23 НК РФ) и бухгалтерскую отчетность в общеустановленные сроки. Список отчетности зависит от системы налогообложения.

Первая отчетность вновь созданной организации

До 2021 года одним из первых отчетов был отчет о среднесписочной численности работников. Вновь созданные организации передавали в ИФНС данные до 20 числа месяца, следующего за месяцем регистрации фирмы. С начала года эта форма отменена и отчитываться по ней не нужно.

Дальнейшие сроки отчетности будут зависеть от видов налогов, плательщиком которых признается компания. Сроки отчетности смещаются, если выпадают на выходные дни.

Важно отметить, что заполнять налоговые декларации нужно даже в том случае, если деятельность пока не ведется. При отсутствии начисленных налогов подаются нулевые декларации по каждому налогу либо упрощенная декларация по нескольким видам налогов сразу.

Бухгалтерская отчетность (баланс и приложения) сдается по итогам календарного года.

Налоговая отчетность вновь созданной организации и предпринимателя

Если компания работает на общей системе налогообложения, придется отчитываться по налогу на прибыль и НДС.

При наличии объектов налогообложения необходимо раз в год подавать декларацию по налогу на имущество. Срок отправки декларации — 30 марта года, идущего за отчетным.

Если у новой компании есть транспорт или земля, необходимо вовремя уплачивать авансовые платежи и налоги. Отчетность по этим объектам отменена с 2020 года.

Декларацию по НДС следует сдавать ежеквартально до 25-го числа месяца, следующего за отчетным кварталом.

Сроки отчетности по квартальным налогам (в том числе и по НДС) для вновь созданных организаций зависят от даты регистрации фирмы (ст. 55 НК РФ).

Вариант № 1. Компания или ИП открыты не позднее чем за 10 дней до конца квартала (п. 3.1 ст. 55 НК РФ). Первый налоговый период исчисляется со дня регистрации фирмы до конца квартала, в котором создано юридическое лицо или ИП. Для ООО, открытого 16 июня 2021 года, первым отчетным периодом станет промежуток с 16.06.2021 по 30.06.2021. Соответственно, у такой компании возникает необходимость сдать декларацию по НДС за II квартал. Отправить отчет необходимо до 25.07.2021 включительно.

Вариант № 2. Компания или ИП зарегистрированы менее чем за 10 дней до конца квартала. Тогда первый налоговый период исчисляется со дня регистрации до конца квартала, идущего за кварталом создания юридического лица или ИП. Для ООО, открытого 28 июня 2021 года, первым налоговым периодом станет промежуток с 28.06.2021 по 30.09.2021. Соответственно, у такой компании возникает необходимость сдать декларацию по НДС за III квартал. Отправить отчет необходимо до 25.10.2021 года включительно.

Декларация по НДС подается исключительно в электронном виде, даже при отсутствии операций по покупке и реализации в текущем налоговом периоде.

Посредники, застройщики и экспедиторы, не являющиеся плательщиками НДС, сдают журнал учета полученных и выставленных счетов-фактур. Срок отчета — 20-ое число месяца, идущего за отчетным кварталом.

Налог на прибыль

Организации на ОСНО платят налог на прибыль и сдают соответствующую декларацию. ИП по данной форме не отчитываются.

Порядок отчетности и сроки зависят от способа, который выберет организация (ст. 289 НК РФ). Можно уплачивать налог и сдавать декларацию ежеквартально, а можно ежемесячно. По умолчанию идет первый вариант, где отчетными периодами признаются квартал, полугодие, 9 месяцев и год. Если новая компания решит платить налог раз в месяц, следует уведомить об этом ИФНС. Также необходимость отчитываться ежемесячно может возникнуть в силу закона, если выручка превысит установленные лимиты (ст. 286 НК РФ).

Декларации подаются до 28 числа месяца/квартала, идущего за отчетным.

Если компания создана в первые одиннадцать месяцев года, первым налоговым периодом считается период с даты государственной регистрации до конца календарного года (п. 2 ст. 55 НК РФ). Отчетный период начнется с момента регистрации фирмы и завершится в установленный статьями кодекса срок. Допустим, ООО «Ветер» основано 12.05.2021. Подать первую декларацию по прибыли следует по итогам полугодия до 28.07.2021 включительно.

Если компания основана в декабре, налоговый период захватит следующий календарный год. Например, фирма внесена в ЕГРЮЛ 17.12.2021, значит, налоговый период в целях расчета налога на прибыль будет с 17.12.2021 по 31.12.2022. Первым отчетным периодом для такой организации станет I квартал 2022 года. Таким образом, сдать декларацию придется до 28.04.2022. В документ следует включить доходы и расходы, отраженные в учете с момента регистрации компании.

Отчетность по НДФЛ сдается в случае, когда в отчетном (налоговом) периоде была выплата доходов. Первым налоговым периодом по НДФЛ считается период со дня регистрации компании/ИП до конца календарного года (пп. 3.5 ст. 55 НК РФ). При создании фирмы 13.08.2021 налоговый период будет такой: 13.08.2021 — 31.12.2021.

Налоговые агенты отчитываются по форме 6-НДФЛ. Сведения подаются за первый квартал, полугодие, девять месяцев и год. Годовой отчет ИФНС ждет до 1 марта года, идущего за отчетным. Сведения за остальные периоды подают до конца месяца, идущего за отчетным периодом. ООО «Чемпион» создано 14.08.2021, первый отчет нужно сдать по итогам девяти месяцев до 31.10.2021 включительно (при условии, что были выплаты).

До недавнего времени ИП отчитывались по форме 4-НДФЛ. В настоящий момент форма упразднена. Предприниматели отчитываются о доходах только по форме 3-НДФЛ. Если ИП внесен в ЕГРИП в 2021 году, первый отчет по форме 3-НДФЛ необходимо подать до 30 апреля 2022 года включительно.

Первым налоговым периодом по УСН считается период со дня регистрации компании/ИП до конца календарного года. При создании фирмы 13.08.2021 налоговый период будет такой: 13.08.2021 — 31.12.2021. Сдавать декларацию по УСН компаниям следует до 31 марта включительно, ИП — до 30 апреля года, идущего за отчетным.

Единая упрощенная налоговая декларация

Если у компании/ИП в отчетном квартале не было прибыли, движений по счетам и в кассе и отсутствуют налогооблагаемые операции, можно подать упрощенную декларацию вместо отдельных деклараций по каждому налогу.

Отчитаться по такой форме нужно до 20-го числа месяца, идущего за отчетным кварталом. Предположим, что 17.08.2021 года зарегистрировано новое ООО «СТМ». Система налогообложения ОСНО. В течение третьего квартала деятельность не велась, операций по покупке и реализации товаров не было, обороты по расчетному счету согласно выписке нулевые. У компании нет специфичных налогов. Руководитель собирался отчитаться, сдав нулевые декларации по НДС и налогу на прибыль. Бухгалтер ООО «СТМ» предложил сдать единую декларацию, включив в нее все данные. По сути декларация также вышла нулевая, но вместо двух деклараций в ФНС представлена одна обобщенная.

Бухгалтерская отчетность

Сдают бухгалтерскую отчетность по итогам года. В состав отчетности входит баланс, отчет о финансовых результатах и приложения к ним.

При регистрации компании до конца сентября первую бухгалтерскую отчетность нужно подать по итогам работы с момента регистрации по 31 декабря текущего года (ст. 15 Федерального закона от 06.12.2011 №402-ФЗ). Срок сдачи отчетности — 31 марта.

Если фирма внесена в реестр в течение IV квартала, первую бухгалтерскую отчетность можно сдать более чем через год. ООО «Лучик» открыто 12.10.2021 года. Первый баланс и приложения будут включать данные за период с 12.10.2021 по 31.12.2022. А направить отчеты в ИФНС нужно будет только в 2023 году. При желании можно сдать баланс раньше, сформировав его по итогам работы в 2021 году.

Прочая отчетность

Помимо отчетности по налогам существует отчетность по страховым взносам. Первую отчетность новые компании (ИП) должны сдать за расчетный (налоговый) период, в котором произошла регистрация фирмы.

Расчет по страховым взносам сдается по итогам I квартала, полугодия, девяти месяцев и года. Сроки подачи расчета — 30-ое число месяца, наступившего после отчетного периода. ООО «Мир» зарегистрировано 19.04.2021 года. Расчет по взносам нужно подать до 30.07.2021 включительно. Последующие отчеты ООО «Мир» направит в ИФНС не позднее 30.10.2021 и 30.01.2022.

В Фонд Соцстраха необходимо сдавать форму 4-ФСС. Сроки сдачи зависят от способа формирования отчета. Если компания отчитывается на бумажном носителе (разрешено при численности до 25 человек), 4-ФСС подается до 20-го числа месяца, идущего за отчетным периодом. При электронной отчетности сроки увеличиваются на пять дней. ООО «Фишка» создано 15.09.2021, сдать 4-ФСС нужно до 20.10.2021 (на бумаге) или до 25.10.2021 (электронно).

Страхователи ежемесячно должны отчитываться в Пенсионный фонд по форме СЗВ-М. Срок подачи формы — 15-ое число. При регистрации фирмы в июне, первый отчет нужно сдать до 15 июля включительно.

На работников подается форма СЗВ-СТАЖ. Первый раз такую форму следует сдать по итогам первого рабочего года. При создании фирмы в 2021 году сдать форму нужно до 1 марта 2022 года. Если работник принесет заявление о назначении ему пенсии, отчитаться придется в течение трех дней.

Еще один отчет, который необходимо сдать, называется СЗВ-ТД. Как только в компании появится первый трудоустроенный человек, следует направить эту форму. На представление данных у компании есть совсем немного времени: отчитаться нужно не позднее рабочего дня, следующего за днем издания кадрового приказа. Следует отметить, что директор также признается работником, поэтому при отсутствии иных сотрудников в компании не забудьте отправить СЗВ-ТД на руководителя. Впоследствии сдавать СЗВ-ТД нужно при кадровых перемещениях сотрудников (прием, увольнение, перевод). Допустим, ООО «Бриз» зарегистрировано во вторник 24.08.2021. В этот же день с директором заключен трудовой договор. Сдать форму СЗВ-ТД нужно во вторник или в среду.

До 15 апреля ежегодно нужно сдавать в ФСС заявление о подтверждении вида деятельности. Если фирма открыта в 2021 году, первый отчет отправится в фонд только в 2022 году.

Работодатели обязаны проводить специальную оценку условий труда. Отчет о проведенных мероприятиях представляют в виде декларации. У новой компании есть год, чтобы провести оценку мест. Оценку проводят специальные аккредитованные организации. Когда будут официальные результаты спецоценки, следует отправить декларацию. На это отводится 30 дней.

Следует соблюдать сроки сдачи отчетности. По истечении установленных законодательством сроков контролирующие органы вправе применять штрафные санкции.

Как отчитаться быстро и без ошибок

Любую отчетность можно отправить электронно с помощью системы Контур.Экстерн. Вы можете быть уверены в актуальности деклараций, расчетов и прочих форм, потому что все отчеты обновляются автоматически. Удобная навигация системы дает возможность быстро найти и заполнить нужный отчет. Система укажет на арифметические и логические ошибки, выделив их цветом. После внесения исправлений вы сможете отправить отчет в контролирующий орган. Подписать отчеты можно с помощью сертификата электронной подписи. В Экстерне видно весь процесс от отправки отчета до его принятия. Если по какой-то причине контролирующий орган не получил отчет, вам придет уведомление.

Бухгалтерская отчетность вновь созданной организации – 2018

buhgalterskaya_otchetnost_vnov_sozdannoy_organizacii_-_2018.jpg

Похожие публикации

Началом деятельности любой компании считается дата внесения в ЕГРЮЛ соответствующей записи. И в зависимости от нее изменяется период, за который предприятию предстоит впервые сдать бухотчетность. Разберемся, какие документы составляют обязательный блок финотчетности, а также узнаем, в какие сроки и за какой период вновь созданные компании обязаны ее представить контролирующим органам.

Отчетный период

Законом № 402-ФЗ «О бухучете» от 06.12.2011 установлена обязанность организаций вести учет и своевременно отчитываться по завершении финансового года вне зависимости от диапазона деятельности, правовой формы и применяемой налоговой системы. Не касается это лишь ИП и филиалов иностранных компаний, если они учитывают собственные доходы и расходы.

По общим правилам отчетным периодом, за который формируется бухотчетность, является финансовый (календарный) год – с 1-го по 31-е декабря. Но для недавно зарегистрированных предприятий этот период может быть иным.

Понятно, что при формировании новой компании в середине года, например, в июле, отчетный период, за который нужно отчитаться, будет составлять отрезок времени со дня записи в ЕГРЮЛ по 31-е декабря.

Но отчетный период, за который компания-новичок обязана сдать пакет финансовых отчетов, может продолжаться и более года. Все зависит от даты регистрации компании.

Если запись в ЕГРЮЛ о создании новой организации датирована периодом до 30 сентября (включительно), то отчитаться ей придется уже за текущий год, а отчетным станет период с момента регистрации до завершения года. Например, фирме, образованной 10 сентября 2018 необходимо сдать отчетность за период с 10.09.2018 по 31.12.2018. При этом в отчетных формах периодом, за который они представляются, будет означен 2018 год. Сдать бухгалтерскую отчетность вновь созданной организации за 2018 год в ИФНС и орган статистики в этом случае необходимо до 01.04.2019 (крайний срок сдачи совпадает с выходным, поэтому он переносится с 31.03.2019 на ближайший будний день).

Если же фирма образовалась после 30 сентября, то отчетным периодом для нее станет временной отрезок с даты, указанной в ЕГРЮЛ по 31 декабря следующего года, т.е. сдать все формы бухгалтерской отчетности нужно будет в срок для сдачи отчетности за следующий год. К примеру, для зарегистрировавшейся 10 октября 2018 г. фирмы отчетным станет период с 10.10.2018 по 31.12.2019, а срок представления бухотчетности ограничится датой 31.03.2020. В отчетных документах при этом будет фигурировать период – 2019 год.

Впрочем, действующее законодательство не препятствует «новичкам» в их стремлении отчитаться об итогах деятельности, даже если зарегистрированы они после 30 сентября (ч. 3 ст. 15 закона № 402-ФЗ) и дает им право выбрать продолжительность первого отчетного периода. Если компания с датой «рождения» 10.10.2018 закрепила в учетной политике длительность первого отчетного периода с 10.10,2018 по 31.12.2018, то на этом основании бухгалтерия подготовит и сдаст необходимые отчеты в срок не позднее 01.04.2019.

Бухгалтерская отчетность вновь созданной организации – 2018

Что же касается обязательных к сдаче форм отчетности, то их набор не зависит от длительности отчетного периода или продолжительности деятельности компании. Он одинаков для всех юрлиц, а комплект отчетных форм определен ПБУ 4/99, регламентирующим базовые правила их формирования.

Каждое предприятие представляет фискальным структурам пакет документов, состоящий из бухгалтерского баланса и отчетов – о финансовых результатах, движении денежных средств, изменении капитала, а также пояснительной записки к ним. Для некоммерческих организаций к перечисленным формам добавляется еще и отчет о целевом использовании средств. Все перечисленные отчетные шаблоны (применяемые и для бухгалтерской отчетности вновь созданной организации 2018) утверждены приказом Минфина РФ от 02.07.2010 № 66н.

Бухгалтерская отчетность вновь созданной организации за 2018 год: субъекты малого предпринимательства

В общем требовании имеется одно исключение. Предприятиям, соответствующим критериям малого предпринимательства, разрешено формировать и представлять только баланс и отчет о финансовых результатах, оформляя их упрощенные варианты. Это право закреплено п. 4 ст. 6 закона «О бухучете», а упрощенные формы отчетности утверждены приказом Минфина РФ № 66н (приложение № 5).

Однако малые предприятия с организационно-правовой формой АО или ПАО, а также ООО с выручкой, превышающей в предыдущем году 400 млн руб. или суммой балансовых активов свыше 60 млн руб., подвергаются ежегодному обязательному аудиту и не вправе использовать упрощенные методы ведения учета и формирования отчетности (пп. 1 п. 5 ст. 6 закона № 402-ФЗ). Они подпадают под общие критерии и представляют полный пакет документов, составляющих бухгалтерскую отчетность.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Налоговая отчётность для вновь созданной организации или ИП

Каждая организация и индивидуальный предприниматель являются участниками налоговых правоотношений. С какого момента начинается ответственность налогоплательщика перед фискальными органами? Какая организация считается вновь созданной и какие отчеты она должна сдать уже после первого месяца регистрации независимо от осуществления деятельности, разберем в статье.

2. Кто относится к вновь созданной организации?

В Налоговом законодательстве нет четкого определения для вновь созданной организации. Принято считать, что понятие “вновь созданной” закрепляется за организацией или ИП со дня регистрации и действует в течение полных четырех кварталов.

Ко вновь созданным применяются особые условия:

при переходе на специальные режимы. В течение 30 дней с момента регистрации они имеют право подать заявление о переходе на специальный налоговый режим: УСН, ЕНВД, ЕСХН.

расчете авансовых платежей по налогу на прибыль. На основном режиме возлагается обязанность перечислять авансовые платежи по налогу на прибыль, но первый авансовый платеж осуществляется по истечении квартала с момента регистрации;

формировании отчета о среднесписочной численности. ИИ и организации, только что прошедшие регистрацию, должны подать отчет о ССЧ не позднее 20 числа месяца, следующего за месяцем регистрации;

сдаче налоговой отчетности. В случае, если организация или была зарегистрирована с 1 по 31 декабря — первым налоговым периодом для организации считается период со дня регистрации по 31 декабря следующего года.Однако это не касается тех налогов, у которых налоговый период составляет месяц или квартал.

3. Список отчётности для вновь созданной организации со сроком сдачи

Срочные отчеты для вновь созданных организаций и ИП, о которых нельзя забыть:

ИП на ОСНО обязан в течение 5 рабочих дней по истечении первого месяца, в котором он получил доход, отчитаться по форме 4-НДФЛ. Это нужно для расчета авансовых платежей.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать сведения о среднесписочной численности не позднее 20 числа месяца, следующего за месяцем регистрации.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать СЗВ-М по окончании первого месяца после регистрации. Например, ООО зарегистрирована 5 июля 2018 года. За июль СЗВ-М должна быть подана до 15 августа.

Полный список отчетности регламентируется организационно-правовой формой организации,выбранным налоговым режимом, а также наличием трудовых договоров с сотрудниками.

Для организаций на ОСНО:

Декларация по налогу на прибыль

До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря

Для специальных режимов:

Если организация на упрощенном режиме, она подает декларацию по УСН вместо декларации по налогу на прибыль, НДС и по налогу на имущество, так как от этих налогов она освобождена.

Декларация по УСН подается один раз в год до 30 апреля 2019 года. А вот авансовые платежи нужно уплачивать до 25 числа следующего за отчетным месяца.

Если организация на вмененке, то, декларации она должна сдавать:

| ЕНВД | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

При наличии сотрудников, организации на специальных режимах подают тот же перечень зарплатных отчетов:

| Декларация 2-НДФЛ | за год | до 1 апреля 2019 года |

| Отчёт 6-НДФЛ | 1 квартал | до 3 мая |

| 2 квартал | до 31 июля | |

| 3 квартал | до 31 октября | |

| за год | до 1 апреля 2019 года | |

| Единый расчёт по страховым взносам | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 30 января 2019 года | |

| Сведения о ССЧ | за год | до 21 января 2019 года |

| Бухгалтерская отчётность | за год | до 1 апреля 2019 года |

| СЗВ-М | ежемесячно | До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря |

| СЗВ-Стаж | за год | до 1 марта 2019 года |

| Подтверждение основного вида деятельности в ФСС | за год | до 15 апреля 2019 года |

| Декларация по страховым взносам на травматизм 4-ФСС | 1 квартал | до 25 апреля в электронном виде, до 20 апреля на бумаге |

| 2 квартал | до 25 июля в электронном виде, до 20 июля на бумаге | |

| 3 квартал | до 25 октября в электронном виде, до 20 октября на бумаге | |

| за год | до 25 января 2019 года в электронном виде, до 21 января 2019 года на бумаге |

При наличии объектов налогообложения:

| Декларация по налогу на транспорт | за год | до 1 февраля 2019 года |

| Декларация по земельному налогу | за год | до 1 февраля 2019 года |

4. Деятельность не велась — какие отчеты нужно сдать все равно?

В том случае, если деятельность не велась, организации и ИП на ОСНО вправе подать упрощенную декларацию, объединяющую отчетность по НДС и налогу на прибыль:

| Единая упрощенная декларация | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

На ЕНВД нулевой отчетности не бывает, поэтому даже при отсутствии деятельности, налог придется заплатить, и декларации подать.

Упрощенцы отправляют свою декларацию с нулевыми показателями.

Если выплат сотрудникам не было, то сдавать расчет по страховым взносам нет необходимости. Но, налоговые органы будут их принимать, если налогоплательщики все-таки заходят сдать этот отчет. А вот нулевую 4-ФСС для организаций нужно сдать.

Декларации 2-НДФЛ и 6-НДФЛ не сдаются, если не было никаких начислений и выплат сотрудникам.

ИП, ненанимавшие сотрудников, не сдают 4-ФСС, РСВ и СЗВ-М.

5. Как сдать отчетность при помощи 1С?

Чтобы сдать отчетность с помощью программы 1С, необходимо подключить услугу “1С — Отчетность”. Она платная, стоимость зависит от региона. Срок оплаты у разных провайдеров Узнать тарифы можно на сайте 1С. Подключает к услуге провайдер программного обеспечения 1С. Компания 1Office.Pro также осуществляет подключение к “1С Отчетность”.

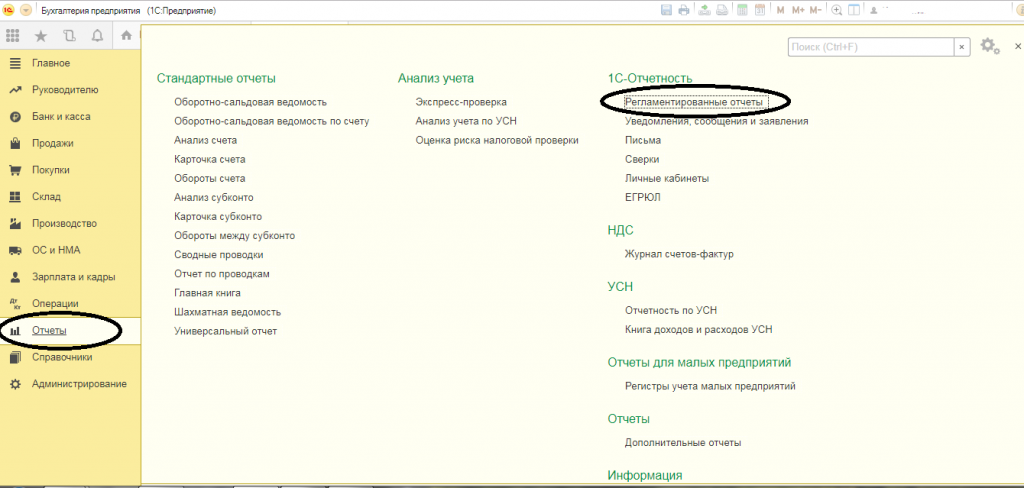

Чтобы осуществить подключение к услуге, необходимо отправить провайдеру заявление на подключение с помощью встроенного помощника. Для этого необходимо перейти из пункта бокового меню “Отчеты” в подраздел “1С-Отчетность”, далее открыть “Регламентированные отчеты”:

Откроется меню 1С-Отчетности:

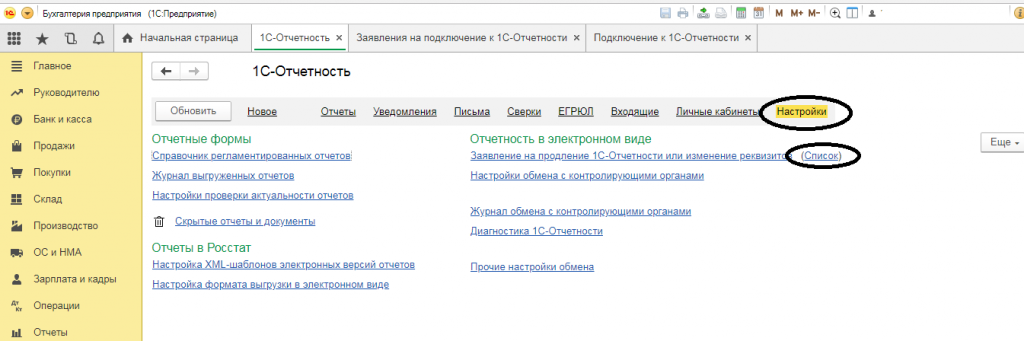

В списке выбрать “Настройки”, в подразделе “Отчетность в электронном виде” выбрать “Список”:

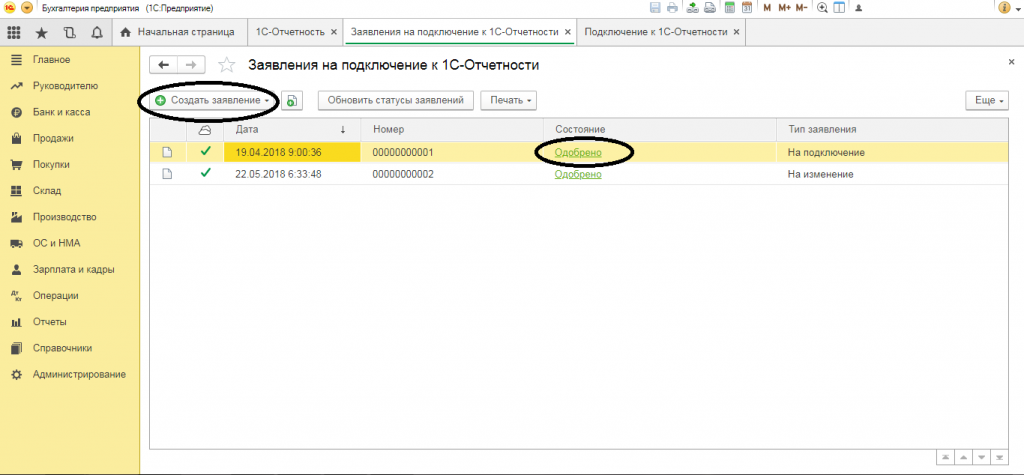

Далее нужно следовать инструкциям помощника и последовательно заполнить заявление, после чего отправить его провайдеру. Отслеживать состояние можно из этого же диалогового окна — статус “Одобрено” означает, что заявление принято, обработано и 1С Бухгалтерия подключена к 1С-Отчетности.

После подключения, можно создавать отчеты и отправлять их в электронном виде по ТКС (телекоммуникационным каналам связи) прямо в фискальные органы — ИФНС, ПФР, ФСС, Росстат.

30 .09.09 Бухгалтерская отчетность вновь созданной организации

Бухгалтерский учет организация обязана вести непрерывно с момента государственной регистрации в качестве юридического лица до ее реорганизации или ликвидации. Так сказано в пункте 3 статьи 8 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ).

Бухгалтерская отчетность — это единая система данных о финансовом и имущественном положении организации и результатах ее хозяйственной деятельности (ст. 2 Закона № 129-ФЗ). Отчетность составляется в соответствии с данными бухучета по установленным формам.

В пунктах 1 и 2 статьи 15 Закона № 129-ФЗ указано, что все организации (за исключением бюджетных) представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами:

· учредителям, участникам организации или собственникам ее имущества;

· территориальным органам государственной статистики по месту регистрации;

· органам, уполномоченным управлять государственным имуществом (только государственные и муниципальные унитарные предприятия);

· другим органам исполнительной власти, банкам и иным пользователям в соответствии с законодательством.

Обязанность представлять в налоговый орган по месту нахождения организации бухгалтерскую отчетность согласно требованиям Закона № 129-ФЗ, за исключением случаев, когда организации не обязаны вести или освобождены от ведения бухгалтерского учета, закреплена в подпункте 5 пункта 1 статьи 23 Налогового кодекса.

От обязанности ведения бухгалтерского учета, а следовательно, составления и представления бухгалтерской отчетности освобождаются организации, применяющие упрощенную систему налогообложения (п. 3 ст. 4 Закона № 129-ФЗ).

Первая бухгалтерская отчетность

Организация составляет бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года . Промежуточная бухгалтерская отчетность представляется в налоговый орган в течение 30 дней по окончании квартала, а годовая — не позднее 90 дней по окончании года (подп. 5 п. 1 ст. 23 НК РФ, п. 1 и 2 ст. 15 Закона № 129-ФЗ).

Отчетным годом для всех организаций является календарный год, то есть период с 1 января по 31 декабря включительно.

Для организаций, зарегистрированных в период с 1 января по 30 сентября текущего календарного года, первым отчетным годом считается отрезок времени с даты государственной регистрации по 31 декабря текущего календарного года включительно, а если государственная регистрация произошла 1 октября текущего календарного года и позднее — период с даты государственной регистрации по 31 декабря следующего календарного года включительно. Такие правила установлены в пункте 2 статьи 14 Закона № 129-ФЗ, в пункте 13 ПБУ 4/99 «Бухгалтерская отчетность организации» 1 и в пункте 36 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации 2 .

1 Утверждено приказом Минфина России от 06.07.99 № 43н.

2 Утверждено приказом Минфина России от 29.07.98 № 34н.

Если вновь созданная организация в отчетном периоде не вела финансово-хозяйственную деятельность, то и в этом случае она не освобождается от представления бухгалтерской отчетности.

Хозяйственные операции, проведенные до государственной регистрации организации, включаются в бухгалтерскую отчетность за первый отчетный год.

Кроме того, результаты деятельности организации отражаются в ее бухгалтерской отчетности независимо от наличия или отсутствия объекта обложения по какому-либо налогу.

ООО «Медас» создано 15 октября 2008 года. Первым отчетным годом для организации является период с 15 октября 2008 года по 31 декабря 2009 года. Соответственно первую годовую бухгалтерскую отчетность ООО «Медас» составляет по состоянию на 31 декабря 2009 года и представляет заинтересованным пользователям не позднее 31 марта 2010 года.

Таким образом, по итогам 2008 года ООО «Медас» не отчитывалось. При этом промежуточную бухгалтерскую отчетность в 2009 году ООО «Медас» будет представлять заинтересованным пользователям (в том числе в налоговый орган) начиная с I квартала 2009 года. Промежуточная отчетность представляется:

· за I квартал 2009 года (отчетный период с 15 октября 2008 года по 31 марта 2009 года) — не позднее 30 апреля 2009 года;

· полугодие 2009 года (отчетный период с 15 октября 2008 года по 30 июня 2009 года ) — не позднее 30 июля 2009 года;

· 9 месяцев 2009 года (отчетный период с 15 октября 2008 года по 30 сентября 2009 года) — не позднее 30 октября 2009 года.

Объем представляемых отчетных форм и сроки утверждения

Согласно пункту 2 статьи 13 Закона № 129-ФЗ и пункту 1 приказа Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций» (далее — приказ № 67н) годовая бухгалтерская отчетность организаций состоит:

· из бухгалтерского баланса (форма № 1);

· отчета о прибылях и убытках (форма № 2);

· отчета об изменениях капитала (форма № 3), отчета о движении денежных средств (форма № 4), приложения к бухгалтерскому балансу (форма № 5) и отчета о целевом использовании полученных средств (форма № 6);

· аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если организация в соответствии с законодательством подлежит обязательному аудиту ;

Обязательному аудиту подлежат организации, если они соответствуют критериям, определенным Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», Федеральным законом от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» и др.

Состав форм годовой бухгалтерской отчетности субъектов малого предпринимательства, бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательскую деятельность и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), отличается от указанного выше. Например, субъекты малого предпринимательства, которые в соответствии с законодательством не обязаны проводить аудиторскую проверку достоверности бухгалтерской отчетности, вправе не представлять в составе бухгалтерской отчетности формы № 3—5 и пояснительную записку.

Названные отчетные формы также не представляют общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), а также некоммерческие организации — при отсутствии соответствующих данных.

Общественным организациям (объединениям), не осуществляющим предпринимательскую деятельность и не имеющим кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), а также некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности отчет о целевом использовании полученных средств (форма № 6).

Если иное не установлено законодательством или учредительными документами организации, промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках. Представление иных форм в составе промежуточной бухгалтерской отчетности не предусмотрено.

Организация самостоятельно разрабатывает и утверждает формы бухгалтерской отчетности на основе образцов форм, рекомендованных Минфином России (п. 3 приказа № 67н). Следовательно, вновь созданная организация может использовать образцы форм, рекомендованные Минфином России, или разработать формы бухгалтерской отчетности самостоятельно. Данное решение ей необходимо закрепить в учетной политике по бухгалтерскому учету.

Годовая бухгалтерская отчетность утверждается на годовом собрании акционеров (участников) общества в порядке, установленном учредительными документами вновь созданной организации.

Например, годовое собрание акционеров, на котором происходит утверждение годовой бухгалтерской отчетности, проводится в сроки, установленные уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года (п. 1 ст. 47 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

Общее собрание участников общества с ограниченной ответственностью, на котором утверждается годовая бухгалтерская отчетность, проводится не ранее чем через два месяца и не позднее четырех месяцев после окончания финансового года . Об этом говорится в подпункте 6 пункта 2 статьи 33 и статье 34 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Понятие «финансовый год» закреплено в статье 12 Бюджетного кодекса, согласно которой финансовый год соответствует календарному году и длится с 1 января по 31 декабря.

Таким образом, если общество создано 1 октября и позднее, то с учетом требований пункта 2 статьи 14 Закона № 129-ФЗ первые годовые собрания акционеров (участников), на которых утверждается годовая бухгалтерская отчетность за первый отчетный год вновь созданной организации, проводятся в сроки:

· для акционерных обществ — с 1 марта по 30 июня года, следующего вторым по счету после года создания общества;

· для обществ с ограниченной ответственностью — с 1 марта по 30 апреля года, следующего вторым по счету после года создания общества.

Сроки утверждения годовой бухгалтерской отчетности см. в таблице ниже.

ООО «Диамант» было создано 15 октября 2008 года. Первый финансовый год — это первый год после создания общества с ограниченной ответственностью, то есть 2009-й.

Годовое собрание участников ООО «Диамант», на котором утверждается годовая бухгалтерская отчетность за первый отчетный год (за период с 15 октября 2008 года по 31 декабря 2009 года), в соответствии с уставом организации должно быть проведено в период с 1 марта по 30 апреля 2010 года.

Отчетность и уплата налогов

при регистрации в конце периода

Различные виды бухгалтерских и налоговых отчетов нужно сдавать за месяц, квартал или год. Но иногда организацию или ИП регистрируют незадолго до отчетной даты. В этом случае действуют особые правила сдачи отчетности и уплаты налогов. Как сдавать отчетность и платить налоги при регистрации в конце периода расскажем в этой статье.

Бухгалтерская отчетность при регистрации в конце периода

В общем случае бухгалтерскую отчетность нужно сдавать по итогам года. Но если коммерческая организация зарегистрирована в период с 1 октября по 31 декабря, то она может «присоединить» этот период к следующему году и отчитаться за более длительный срок (п. 3 ст. 15 закона от 06.12.2011 № 402-ФЗ).

Например, если компания создана 1 ноября 2020 года, то бухгалтерскую отчетность за 2020 год можно не сдавать. Первый отчетный период для такой компании будет «удлиненным» и продлится от 1 ноября 2020 до 31 декабря 2021. Таким образом, организация должна будет впервые отчитаться о своей деятельности в 2022 году.

Учредители могут принять решение, что компании нужно подготовить бухгалтерский отчет и за короткий период в конце года. В нашем примере – сдать в 2021 году баланс и другие необходимые бухгалтерские формы за ноябрь-декабрь 2020 года. Но по закону компания не обязана это делать.

Для бюджетных организаций ситуация обратная. «По умолчанию» у бюджетников первый отчетный период завершается в том же году, когда организация была создана, даже если речь идет о нескольких днях или неделях. «Удлинить» отчетный период при создании в конце года по аналогии с коммерческими компаниями бюджетники могут только, если это разрешает федеральный стандарт учета государственных финансов.

Кроме того, собственники коммерческой компании могут решить, что им необходима промежуточная бухгалтерская отчетность. Ее составляют ежеквартально или ежемесячно нарастающим итогом с начала года.

Также для некоторых направлений бизнеса, например, для страховых компаний, промежуточная бухгалтерская отчетность обязательна по закону.

В подобных случаях никакого объединения периодов не предусмотрено. Даже если компания создана в конце месяца или квартала, нужно сразу сдать промежуточный бухгалтерский отчет на ближайшую дату (п. 5 ст. 15 закона № 402-ФЗ).

Например, владельцы компании решили составлять ежеквартальную промежуточную отчетность и зарегистрировали юридическое лицо 15 июня. В этом случае необходимо сразу же в июле подготовить бухгалтерскую отчетность за 6 месяцев, а фактически – за две недели работы в июне.

Как сдавать налоговую отчетность и перечислять обязательные платежи при регистрации в конце периода

Для налоговой отчетности организаций или ИП на общей системе налогообложения тоже предусмотрено «удлинение» периода начисления обязательных платежей по аналогии с бухгалтерскими отчетами. В данном случае объединение периодов – это обязанность налогоплательщика, а подход зависит от вида налога.

- Для налогов с годичным периодом «удлинение» нужно применять, если организация создана (или ИП зарегистрирован) в период с 1 до 31 декабря. Например, если компания зарегистрирована 15 декабря 2020 года, то сдавать годовую декларацию и платить налог на прибыль за 2020 год не нужно. Первый налоговый период будет длиться с 15 декабря 2020 года по 31 декабря 2021 года (п. 2 ст. 55 НК РФ). Если организация платит налог на прибыль ежеквартально, то первый отчетный период для нее будет продолжаться с 15 декабря 2020 года по 31 марта 2021 года.

- Если налоговый период равен кварталу, то «присоединить» остаток предыдущего периода к следующему должны те налогоплательщики, которые зарегистрированы в последние 10 дней квартала (п. 3.1 ст. 55 НК РФ). Например, если организация создана 25 июня, то не нужно сдавать декларацию и платить НДС за 2 квартал. Первую декларацию такая компания должна будет сдать за «расширенный» 3 квартал – период с 25 июня по 30 сентября.

- Если налоговый период равен месяцу, то никаких особенностей, связанных с датой регистрации не будет. Даже если налогоплательщик зарегистрирован в последний день месяца, то он должен отчитаться и заплатить налог за этот период (п. 3.3 ст. 55 НК РФ). Это правило относится, например, к акцизам и налогу на игорный бизнес.

Перечисленные выше правила не распространяются на налогоплательщиков, которые используют налоговые спецрежимы: «упрощенку», единый сельхозналог, ЕНВД и патентную систему (п. 4 ст. 55 НК РФ).

Все юридические лица или ИП на спецрежимах должны сдавать декларации и рассчитываться по своим налогам на ближайшую отчетную дату после регистрации, вне зависимости от того, сколько времени они отработали.

Исключение здесь – патентная система, для которой вообще не предусмотрена отчетность, а налог в любом случае нужно платить до окончания периода действия патента.

Например, налоговый период для УСН – год. Даже если налогоплательщик зарегистрирован в декабре 2020 года, он все равно должен сдать годовую декларацию по «упрощенке» за 2020 год и заплатить налог на общих основаниях.

Такие же правила установлены для уплаты страховых взносов и НДФЛ (п. 3.5 ст. 55 НК РФ), а также по сдаче всей отчетности, связанной с сотрудниками.

Все работодатели должны, вне зависимости от даты регистрации, рассчитаться по « зарплатным налогам » и сдать все обязательные формы , связанные с персоналом и оплатой труда, за тот период (год, месяц и квартал), в котором они начали работать. Речь идет о расчете по страховым взносам (РСВ) и о формах 4-ФСС, 2-НДФЛ, 6-НДФЛ, СЗВ-М, СЗВ-СТАЖ.

Вывод

При регистрации в IV квартале коммерческая организация может не сдавать годовую бухгалтерскую отчетность за время с даты создания бизнеса до 31 декабря. Этот период можно «присоединить» к отчетности за следующий год. Однако собственники компании имеют право решить, что им нужна отчетность и за первый «неполный» год.

Бюджетные организации должны в общем случае сдавать отчетность за первый год работы вне зависимости от даты регистрации.

В отличие от бухгалтерской отчетности, объединение налоговых периодов – это не право, а обязанность бизнесмена.

Для налогов с годичным периодом (кроме УСН и ЕСХН) правило «присоединения» действует, если бизнес зарегистрирован после 1 декабря.

Если налоговый период равен кварталу, то объединять его со следующим нужно при регистрации налогоплательщика в последние 10 дней квартала.

Для месячного налогового периода отчитываться и платить налог за первый месяц работы необходимо в любом случае.

НДФЛ и страховые взносы необходимо платить ежемесячно вне зависимости от даты регистрации работодателя. Все отчеты по персоналу и выплатам в пользу сотрудников нужно сдавать по состоянию на ближайшую отчетную дату, даже если бизнесмен проработал всего несколько дней.