Бухгалтерская отчетность ИП

У ИП нет обязанности составлять и сдавать бухгалтерскую отчетность. А в качестве финансовой отчетности при получении кредита или при участии в тендере они могут предоставить другие документы — расскажем об этом.

Какую отчетность сдает ИП

Предприниматель может не вести бухучет и не сдавать бухгалтерскую отчетность в налоговую. Это обязательная задача организаций, но не предпринимателей (пп. 1 п. 2 ст. 6 ФЗ от 06.12.2011 №402-ФЗ “О бухгалтерском учете”).

При этом бухучет со спецсчетами и проводками можно не вести, только если ИП другим способом ведет учет доходов, расходов и прочих объектов налогообложения (ст. 6 402-ФЗ от 06.12.2011). На основе такого учета он формирует отчеты для налоговой. Так что от сдачи бухгалтерских форм отчетности предприниматель освобожден, но обязательно сдает в ФНС налоговую отчетность. Перечень отчетных деклараций и других документов определяется налоговым режимом, на котором работает ИП:

- на ОСНО это декларация 3-НДФЛ, декларация по НДС с книгой покупок и продаж, обязательно ведется КУДиР, утвержденная приказом Минфина от 13.08.2002 № 86н/БГ-3-04/430;

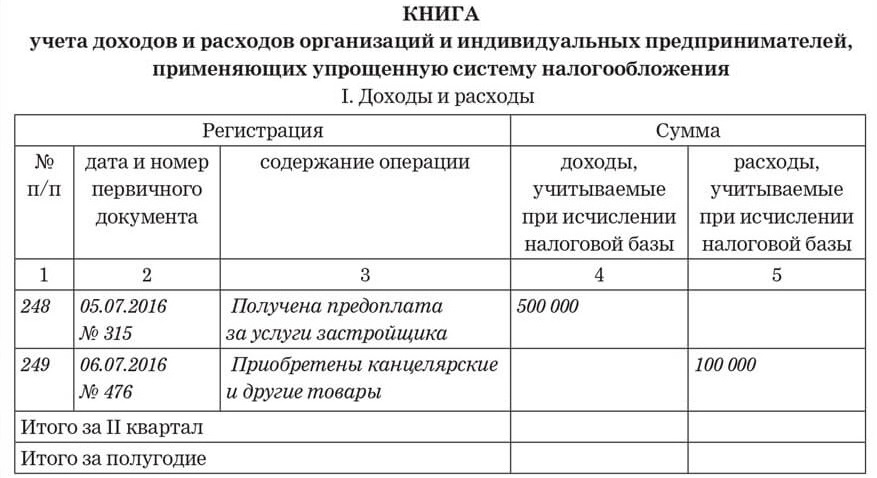

- на УСН — декларация по УСН, обязательно ведется КУДиР, утвержденная приказом Минфина №135н от 22.10.2012;

- на патенте — обязательно ведется КУД, утвержденная приказом Минфина №135н от 22.10.2012;

- на ЕСХН — декларация по ЕСХН, обязательно ведется КУДиР, утвержденная приказом Минфина №169н от 11.12.2006 (в ред. от 31.12.2008).

А еще ИП-работодатель сдает отчеты по сотрудникам: РСВ, СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, 6-НДФЛ.

Какие документы заменяют бухотчетность у ИП

Есть случаи, когда предпринимателей просят подготовить промежуточную бухгалтерскую отчетность — для получения кредита или участия в тендере. Бухотчетность запрашивают и контрагенты перед заключением серьезных сделок.

Если ИП не ведет бухучет и не составляет бухотчетность, он может представить для этих целей выписку из КУДиР или КУД и декларацию по налогу за истекший период. А еще приложить к этим документам письмо о том, что предприниматель не составляет бухотчетность в соответствии с правом, которое дает ему 402-ФЗ “О бухгалтерском учете”.

В Контур.Бухгалтерии ИП может распечатать КУДиР и налоговую декларацию за истекший период с отметкой ФНС о приеме.

Вот образец сопроводительного письма, которое ИП может вместе с документами предоставить в банк, на тендер или контрагенту:

«Я, ИП Иванов И.И., настоящим письмом уведомляю, что не могу предоставить бухгалтерскую отчетность за указанный период, поскольку не веду бухгалтерский учет. Такая возможность предусмотрена пп.1 п.2 ст.6 Федерального закона “О бухгалтерском учете” №402-ФЗ от 06.12.2011. Взамен предоставляю налоговую отчетность с отметкой ФНС о приеме и/или выписку из Книги учета доходов и расходов».

Бухгалтерская (финансовая) отчётность для ИП

Известно, что ИП должны сдавать отчётность в гораздо меньшем количестве, чем организации. 402-ФЗ от 06.12.2011 предполагает, что ИП могут не вести бухучёт – это прописано в статье 6 закона.

Подразумевается, что ИП освобождаются от трудозатратных операций, а именно – от ведения спецсчетов, составления проводок и подготовки бухбаланса, отчёта о финансовых результатах и прочих приложений. Это организации должны сводить дебет с кредитом, подсчитывать активы с пассивами и заносить всё это в баланс. ИП же подобную бухгалтерскую отчётность не сдают.

Однако эта же шестая статья закона гласит, что бухучёт можно не вести только в случае, если осуществляется учёт доходов, расходов и иных объектов налогообложения. Итого: от отчётности ИП не освобождены, просто-напросто она у них другая, в профессиональной среде за ней прочно закрепилось название «бухгалтерская отчётность ИП». Также её иногда называют «финансовая отчётность ИП».

На добровольной основе ИП могут вести классический бухучёт и создавать отчётность в виде баланса с приложениями, но за её отсутствие штрафов не будет.

Состав обязательной налоговой отчётности зависит от применяемого ИП налогового режима.

Отчётность для ИП на ОСНО

Представляет собой сдачу отчётов в виде одной декларации 3-НДФЛ и одной декларации по НДС с книгой покупок и продаж. Обязательно ведение книги учёта доходов и расходов (КУДиР).

Бухгалтерская отчётность ИП на УСН

Отчётность ИП на УСН представляет собой одну декларацию в год по единому налогу и ведение КУДиР.

Виды бухгалтерской отчётности ИП на ЕНВД

Самый простой вид отчётности ИП на ЕНВД. Они сдают лишь ежеквартальные декларации по ЕНВД. Внимание. ЕНВД перестанет действовать с 1 января 2021 года.

Отчётность ИП на ПСН

Отчёт в виде деклараций на этом режиме не предусмотрен, но есть специальная книга учёта доходов: её нужно заполнять и хранить на случай налоговой проверки.

Бухгалтерские отчёты ИП на ЕСХН

Кто применяет ЕСХН, для тех ИП отчётность представляется в виде одной декларации раз в год, также ведётся КУДиР.

Сдача бухгалтерской предпринимательской отчётности в «Спринтере»

Это всё, что касается состава бухгалтерской финансовой отчётности для ИП. Если у предпринимателя есть сотрудники, то по ним он должен сдавать отчёты в налоговую и другие госорганы наравне с организациями, по такому же порядку.

Несмотря на то, что сдача отчётности для предпринимателей гораздо проще, чем для организаций, всё же это также требует времени и определённых усилий. Бухгалтерские и финансовые отчёты ИП проще всего сдавать в электронном виде через сервисы оператора ЭДО.

Отправить отчёт через интернет легко в сервисе Такскома «Онлайн-Спринтер». Он представлен в формате веб-кабинета, войти в который можно по логину и паролю. В «Спринтере» есть персональный календарь бухгалтера, который напомнит о сроках сдачи. Также есть система проверок форм на ошибки: можно вернуться к отчёту до отправки и исправить некорректно заполненные поля. Таким образом, вести и сдавать бухгалтерскую финансовую отчётность предпринимателям не составит труда.

Тарифы для ИП начинаются от 1900 рублей в год. В минимальный тариф входят безлимитные отчёты в ФНС и ПФР, а также электронная подпись. Узнать подробнее о сервисе и выбрать тарифный план можно здесь.

Также у компании есть удобный сервис моментальной проверки контрагентов «Такском-Досье». С его помощью можно за пару минут узнать финансовый профиль компании, информацию об её учредителях и руководителях, судебные дела.

Кто сдает упрощенную бухгалтерскую отчетность

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Упрощенная бухгалтерская отчетность – форма, с которой бухгалтеру часто приходится иметь дело. При ее составлении нужно придерживаться ряда правил.

Вопрос: Какие коммерческие организации вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность?

Посмотреть ответ

Что представляет собой упрощенная бухгалтерская отчетность?

Упрощенная отчетность отличается от обычной тем, что в ней содержатся только обобщенные статьи. Отсутствует детализация. Данная система отличается рядом особенностей:

- Можно вести обобщенный план расчетов.

- Можно применять упрощенный регистр. Под него потребуется создать свой формат.

- Кассовый метод позволяет учитывать и фиксировать все доходы и траты компании.

- Не нужно применять двойную запись.

Дебет и кредит в рассматриваемой отчетности не применяется. По этой причине получить развернутую информацию из документа практически невозможно.

Вопрос: Какую информацию об основных средствах и капитальных вложениях достаточно раскрыть в бухгалтерской отчетности организациям, которые вправе вести упрощенный бухучет

Посмотреть ответ

Законодательная база

Упрощенная бухотчетность ведется на основании ФЗ №402 от 6 декабря 2011 года. Новая редакция этого закона была утверждена 4 ноября 2014 года. Рассмотрим основные его положения:

- Статья 5 регулирует объекты бухгалтерского учета.

- Статья 6 – данные о специалистах, ответственных за бухотчетность.

- Статья 7 – информация об особенностях ведения отчетности.

- Статья 8 – особенности подбора учетной политики.

- Статья 9 – сведения о первичной документации, в том числе базовая информация.

- Статья 10 – полный перечень регистров.

- Статья 11 – нюансы инвентаризации активов и обязательств.

- Статья 12 – исполнение финансовых намерений.

ВАЖНО! Бухгалтер обязан изучить все нюансы закона №402. Руководитель должен проследить за правильностью ведения отчетности, так как за предоставление неправильных сведений будет отвечать именно он.

Также ведение упрощенной отчетности регулируется некоторыми нормативными актами:

- Положением о бухучете ПБУ 4/99.

- Положением по ведению бухучета, установленным Приказом Минфина РФ от 29.07.1998 №34н.

- Приказ Минфина РФ от 02.07.2010 №66н.

- Прочие нормативные акты по бухучету.

Данные законы регулируют форму рассматриваемой отчетности, содержание, особенности подачи и прочие нюансы. Именно на их основании составляется документ.

Рекомендации для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность

Состав упрощенной отчетности

Содержание упрощенной отчетности изложено в пункте 1 статьи 14 ФЗ №402. Это:

- Баланс.

- Данные о финансовых значениях.

- Приложение к отчету о результатах деятельности компании.

Перечень приложений изложен в пунктах 2,4 приказа Минфина №66н:

- Отчет об изменении размеров капитала.

- Отчет о движении денег.

- Отчет о целевом применении средств.

- Комментарии к отчетности.

НКО не требуется составлять отчет о целевом применении средств. Этот документ заменяется формой годовой отчетности. По отношению к рассматриваемой форме отчетности применяются некоторые послабления, которые изложены в приказе №66н. В частности, в документе фиксируются укрупненные показатели:

- Баланс.

- Финансовые показатели.

- Целевое применение средств.

Компании, которые используют упрощенную отчетность, вправе или применять уже существующие формы, или разрабатывать их самостоятельно. В пункте 6 приказа №66н указано, что в документе следует фиксировать только данные, дающие представление о результатах деятельности структуры. В приказе №66н перечислены шаблоны форм отчетности.

Нюансы работы над упрощенной отчетности

В сообщении Минфина от 2015 года указан перечень льгот, которые применяются к упрощенной отчетности:

- Решение об указании данных принимается на основании их существенности.

- Можно не раскрывать сведения о сегментах предприятия, прекращенной деятельности.

- События после завершения отчетного периода фиксируются только в том случае, если это действительно нужно.

- Если были внесены коррективы в учетную политику, изменения фиксируются в отчетности.

- Если были допущены существенные ошибки прошлых лет, нужно их исправить. При этом затрагивается информация о текущих доходах и расходах, но не изменяются данные о нераспределенной прибыли/убытках.

Те нюансы, которые не были указаны в законе, компания может определить самостоятельно.

Заполнение упрощенной бухотчетности

В отчетности не указываются сведения, которые не считаются существенными для ряда компаний. К таким сведениям относятся расходы по базовой деятельности, нынешний налог на прибыль и прочие показатели. В отчетности указываются следующие данные:

- Выручка. Предварительно из нее нужно вычесть НДС и акцизы.

- Траты по базовой деятельности предприятия, включающие в себя коммерческие расходы, траты по управлению.

- Проценты к оплате по имеющимся кредитам и займам.

- Прочие доходы. То есть доходы, которые не связанны с базовой деятельностью компании.

- Прочие расходы, из которых вычтены проценты к оплате.

- Налог на доходы.

- Чистая прибыль.

Это базовые сведения, которые требуется указать. При необходимости данный перечень может быть расширен.

Как сдать упрощенную отчетность?

Отчетность необходимо сдавать в ИФНС. Годовой отчет, согласно пункту 1 статьи 23 НК РФ, нужно подавать или в электронной, или в бумажной форме. Форма подачи выбирается на усмотрение компании. Большинство организаций подают документ в электронной форме, так как в налоговом законодательстве содержатся требования к использованию электронных форм для компаний штатом больше 100 лиц и фирм, которые отчитываются по НДС. ФНС был разработан формат упрощенной отчетности КНД 0710096 для ее сдачи через интернет.

Кто сдает упрощенную бухотчетность?

Закон №402 о «О бухучете» от 6 декабря 2011 года установил право ведения бухотчетности упрощенного формата для следующих субъектов:

- Компании, которые принадлежат к малому бизнесу.

- НКО (на основании ФЗ №7 «О некоммерческих компаниях»).

- Лица, участвующие в проекте «Сколково».

В большинстве случаев упрощенная отчетность сдается субъектами малого предпринимательства. Как понять, относится ли компания к малому бизнесу? Перечень признаков таких субъектов перечислен в ФЗ №209 от 24 июля 2007 года. Компания должна соответствовать ряду признаков:

- Годовая выручка не превышает 800 млн рублей.

- Не более 49% ценных бумаг принадлежат иностранным лицам.

- Число сотрудников в компании не превышает ста человек.

Следует учесть ограничения, изложенные в пункте 5 статьи 6 ФЗ №402. В частности, упрощенная отчетность не может использоваться такими субъектами, как:

- Государственные организации.

- Организации, попадающие под обязательный аудит.

- Жилищные, а также жилищно-строительные кооперативы.

- Микрофинансовые структуры.

- Конторы адвокатов.

- Кредитные потребительские структуры.

- Нотариальные бюро.

- Конторы по юридическим консультациям.

- Адвокатские бюро.

- Политические партии.

- НКО, которые входят в реестр, указанный в пункте 10 статьи 13.1 ФЗ №7.

Данные субъекты должны сдавать отчетность в полном формате.

ВАЖНО! Даже в том случае, если перечисленные организации соответствуют всем признакам субъектов малого бизнеса, им все равно придется заполнять полную отчетность.

Упрощенная отчетность отличается рядом преимуществ: простотой, отсутствием необходимости указывать все сведения. Однако не все организации могут использовать ее. При ведении и подаче документации нужно основываться на существующих нормативных актах.

Отчётность индивидуальных предпринимателей

Чтобы избежать штрафных санкций и иных проблем с контролирующими органами, отчетность индивидуального предпринимателя должна вестись в строгом соответствии с законодательством Российской Федерации. Важно соблюдение сроков подачи документов, правильность их заполнения и точность изложенных данных. Хотя отчетность ИП проще, чем соответствующие процедуры у юридических лиц, важно отслеживать изменения законодательной базы, поправки, вносимые в Налоговый кодекс.

В течение года каждый индивидуальный предприниматель отчитывается о своей деятельности и ее результатах — доходах, расходах, персонале — перед несколькими федеральными и региональными органами. Это Федеральная налоговая служба, Фонд соцстрахования РФ, Пенсионный фонд, миграционная служба. Сложность оформления и количество документов зависят от сферы деятельности, вида налогообложения, наличия наёмных работников. Если члены коллектива не являются резидентами РФ, они заинтересуют миграционную службу.

Какую отчетность сдает ИП

Разберёмся, какую отчетность сдает ИП в 2020 году. Предпринимателю необходимо отчитываться по налогам, исходя из выбранной системы налогообложения. Также ведётся учёт кассовых операций, данных по наёмным работникам. Есть нулевая и статистическая отчетность для ИП, учёт дополнительных налогов, зависящих от сферы деятельности. Если совмещается два налоговых режима, необходимо подать две декларации. Если используется ОСНО (общий режим), налоговая отчетность ИП включает декларации по НДС, НДФЛ.

Отчётность делится на несколько основных типов:

- Налоговая;

- Финансовая;

- Отчётность перед социальными фондами;

- Статистическая.

Первая касается налогов и сборов, которые ИП оплачивает в течение всего срока работы. Вторая связана с ведением внутренней бухгалтерии. Это фиксация движения средств на бумажных и электронных носителях. В случае проверки вы всегда сможете предъявить подтверждение своей честности, избежав штрафов. Особенно актуально это при ведении эквайринга – приёме электронных платежей.

Грамотное и честное ведение финансовой отчётности тесно связано с налогообложением. Есть множество нюансов.

Например, ведение КУДИР. Книга учёта доходов и расходов ведётся всеми ИП, кроме тех, что работают на ЕНВД.

Наличие этой книги часто позволяет решить вопрос в пользу предпринимателя в спорных ситуациях и даже в суде. Ещё один нюанс – внутренний контроль и управленческий учёт, когда нужно понять, есть ли у предприятия прибыль.

Отчётностью перед социальными фондами называется всё, что связано с деятельностью наёмного персонала. Здесь речь идёт о страховании, взносах в ПФР, больничных, выплатах по уходу за ребёнком для сотрудников.

Статистические отчёты регулируются Росстатом. Служба сама определяет, кто должен подавать заполненную форму, и высылает им уведомления. В них указано, за какой период нужно отчитаться. Это может быть год, квартал или месяц. Нарушение требований влечёт административные взыскания по ст. 13.19 в размере 10 – 40 тыс. рублей. Некоторым ИП приходится отчитываться каждые пять лет. Им также отправляется извещение.

Как именно будет подаваться отчётность, зависит от двух факторов: сферы деятельности и её масштабов в конкретном предприятии. Обычно это 1-ИП или 1-ИП-торговля. Для субъектов малого бизнеса – ПМ-пром. Уведомление можно самому сформировать на сайте Росстата. Этот федеральный орган каждые пять лет самостоятельно проводит общее наблюдение. В этом случае отчёт подают все предприниматели.

Нулевой отчёт подаётся только на общем и упрощённом режиме налогообложения, но не применяется для патентной системы и ЕНВД. Подходит он тем предпринимателям, которые не получают доход по кассе и переводы на расчётный счёт в банке.

Такой квартальный отчет в налоговую для ИП подаётся до 20 числа месяца после квартала, за который оформлена отчётность. Он включает всего два листа.

Контролирующие организации не требуют подтверждающие документы в обязательном порядке, но могут самостоятельно запросить выписку со счета предпринимателя в банке. Если в течение отчетного периода будут обнаружены поступления средств, за нарушение будет выписан штраф.

Книгу учёта доходов и расходов ведут абсолютно все ИП, работающие на ОСН, УСН, патенте и ЕСХН. В 2013 году власти отменили необходимость заверения книги в налоговых органах. Но книга должна храниться у предпринимателя. Она должна быть прошита, пронумерована. Если при проверке её не будет, придётся заплатить штраф.

Если вы работаете на ЕНВД, вести КУДИР не придётся. Но тогда потребуется учёт работников, занимаемой площади в квадратных метрах. Как это делать, закон не регламентирует, а требования ФНС по ведению отдельной книги для ЕНВД являются незаконными. В частности, в ней не должно быть разделов с доходами и расходами. Зато обязательно учитывать физические показатели.

Отчётность ИП по кассе

Если предприниматель принимает, выдаёт, хранит наличность, необходимо оформление кассовых документов. Применяются лимиты по кассе. Однако кассовая отчётность для ИП с июня 2014 упрощена. В частности, им не нужно вести РКО, ПКО и заполнять кассовую книгу.

Задача ИП заключается в формировании документации по выплате зарплаты. Это стандартные платёжные и расчётно-платёжные ведомости. Если выручка составляет до 800 млн. руб. в течение года, а работников до 100 человек, фиксировать лимит наличности (остатка) в кассе не требуется.

Налогообложение ИП на упрощёнке без отчётности

Предприниматель обязан регулярно выплачивать в бюджет налог на зарегистрированные транспортные средства. Он получает по почте платёжный документ, сопровождаемый уведомлением. Заполнив документы, предприниматель направляет их в территориальный орган ИФНС. По транспортному налогу и налогу на недвижимость декларацию в ФНС подавать не требуется.

Работа с ФНС РФ при ликвидации

Помимо описанных выше отчётов по конкретной форме налогообложения, есть отдельный формат в случае ликвидации ИП.

Уточним, как сдавать налоговую отчетность ИП при закрытии. Если вы задумываетесь о расширении бизнеса, преобразовании или прекращении деятельности, нужно также подать документы.

Если ИП работал на ЕНВД, отчётность сдаётся не позже 20 числа того месяца, в котором бы подавался квартальный отчёт. У таких деклараций должна быть отметка-код, зависящая от квартала. Это числа «51», «54», «55» или «56» соответственно для 1,2,3 и 4 кварталов.

По закону сдача налоговой отчетности ИП по НДС осуществляется за первый квартал до 25 апреля, а форму 3-НДФЛ – в течение пяти рабочих дней с момента ликвидации. Все отчёты необходимо хранить. Если вы их потеряете или они будут испорчены, придётся выплатить штраф.

По НДФЛ декларацию подают в течение пяти дней с момента закрытия. Сам налог нужно оплатить в течение 15 рабочих дней после ликвидации.

Грамотная и своевременно поданная годовая отчетность ИП – залог успеха вашего бизнеса. Если вы хотите сэкономить время и деньги, доверьте эти задачи экспертам «ДИП». Они подойдут к решению вопросов ответственно, проконсультируют вас по всем нюансам законодательства, актуальным поправкам, вступившим в силу.

Сроки сдачи отчетности

Установленные сроки сдачи отчетности ИП по общему режиму:

- Декларация 3-НДФЛ сдаётся ежегодно один раз. Срок – 30 апреля каждого года.

- НДС – только на электронном носителе, до 25 числа месяца, следующего за отчётным кварталом.

Для работающих по УСН требования зависят от наличия работников. Так сроки сдачи отчетности ИП без персонала выглядят следующим образом:

- УСН – подача декларации до 30 апреля.

Если у индивидуального предпринимателя числятся сотрудники, сроки сдачи отчетностей те же, но к указанным выше документам добавляется ещё несколько. Это формы 4-ФСС, 2-НДФЛ и персонифицированная отчётность в Пенсионный фонд РФ. Также до 31 числа сдаётся ежеквартальный расчёт по форме 6-НДФЛ и до 1 марта – годовой.

Для предпринимателей на ЕНВД отчёт подаётся до 20 числа месяца следующего налогового периода. Отчёт РСВ по работникам подают в ФНС каждый квартал.

Не забывайте, что вам также нужно вести книгу доходов и расходов. Упрощённая система налогообложения не снимает с индивидуальных предпринимателей эту обязанность.

Срок по отчётам Росстата:

- 1-ИП – не позже 2 марта после года отчётности.

- ПМ-пром – до 4 числа каждого месяца.

- 1-ИП –торговля – до 17 октября после отчётного года.

Сдавать их нужно после попадания в выборку Росстата.

Если вы понимаете, что не успеваете, лучше поручить задачу специалистам «ДИП». Они подадут документы вовремя, убедятся в правильности оформления. Это позволит избежать штрафов.

Бухгалтерская и налоговая отчетность ИП

Если ИП ведёт бухучёт, то он подготавливает годовой отчёт в двух экземплярах. Один после утверждения остаётся у него, другой передаётся в Росстат по месту регистрации. Подаётся он до 31 марта года, следующего за отчётным.

Важный момент: предприниматель не обязан передавать органам ФНС финансовую отчётность. Такое требование действует только для организаций. Это правило регулируется ст. 23 Налогового Кодекса РФ (п.1 подп. 5) и Федеральным законом №402-ФЗ от 6 декабря 201.

Вести ли бухгалтерию, если этого не требует законодательство? В целом бухгалтерская отчетность для ИП может быть полезна. Её ведение может сыграть на руку предпринимателю, если он ищет инвестиции, планирует кредитоваться в банках, подаёт документы для участия в системе закупок.

Бухучёт индивидуальных предпринимателей при работе по упрощенной системе УСН по 6%, 15% или патенту без сотрудников требует особого внимания к подготовке отчётности. Поэтому эффективнее привлекать сторонних специалистов, имеющих опыт и необходимые компетенции. Они займутся обслуживанием всех операций, ведением книги доходов и расходов (в электронном виде). Также осуществляется расчёт платежей по налогу, подготовка отчёта в Пенсионный фонд.

Если у индивидуального предпринимателя есть наёмный персонал, то добавляется подготовка и передача отчётов по заработной плате, больничным и отпускным выплатам каждого работника. Персонифицированные отчёты отправляются во внебюджетные фонды и Пенсионный фонд Российской Федерации.

Бухгалтерская отчетность для малого бизнеса

Субъекты малого предпринимательства имеют право представлять в налоговую службу упрощенную бухгалтерскую отчетность. Она содержит стандартные формы финансовой отчетности, но для их правильного заполнения необходимо принимать во внимание несколько существенных нюансов.

Организации, имеющие право на представление упрощенной бухгалтерской отчетности

Перечень категорий налогоплательщиков, которые имеют право на представление упрощенной бухгалтерской отчетности и ведение бухгалтерского учета по упрощенной схеме, регламентируется п.4 ст.6 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ. К ним относятся:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации-участники проектов по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с ФЗ от 28.09.2010 №244-ФЗ «Об инновационном центре «Сколково».

Согласно Федеральному закону от 24.07.2007г. №209-ФЗ «О развитии малого и среднего предпринимательства» к малым предприятиям относятся организации со среднесписочной численностью работников до 100 человек и годовой выручкой (без НДС) до 800 млн. рублей. Суммарная доля участия РФ и субъектов РФ, МО, общественных и религиозных организаций, фондов в уставном капитале организации не должна превышать 25%, а суммарная доля участия других организаций, не являющихся субъектами МСП, а также иностранных компаний в уставном капитале – до 49%.

Не имеют право сдавать упрощенную бухгалтерскую отчетность жилищные и жилищно-строительные кооперативы, кредитные потребительские кооперативы, микрофинансовые организации, государственные учреждения, политические партии и их отделения, адвокатские бюро, палаты и коллегии адвокатов, юридические консультации, нотариальные палаты, некоммерческие организации-иностранные агенты, а также компании, чья финансовая отчетность подлежит обязательному аудиту.

Экстерн – лучшее решение для электронной отчетности через интернет!

Заполните форму и отправьте заявку. Наши специалисты свяжутся с вами в ближайшее время.

Состав бухгалтерской отчетности малых предприятий

Согласно ст.14 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ, бухгалтерская отчетность субъектов малого предпринимательства должна включать бухгалтерский баланс, отчет о финансовых результатах и приложения к ним. В качестве приложений представляются отчеты об изменениях капитала, о движении денежных средств, о целевом использовании денежных средств, а также пояснения к отчетам.

Отчет о целевом использовании средств необходимо представлять всем некоммерческим организациям, а также налогоплательщикам, которые получали целевые средства в течение отчетного периода.

При этом, согласно Приказу Минфина России от 02.07.2010г. №66н «О формах бухгалтерской отчетности организаций», субъекты малого предпринимательства, имеющие право на представление упрощенной бухгалтерской отчетности, могут заполнять формы укрупненными и объединенными по группам данными. Таким образом заполняется баланс, отчеты о финансовых результатах и целевом использовании средств. Упрощенные формы указанных документов приведены в Приложении №5 к Приказу №66н.

Основные послабления при составлении упрощенной бухгалтерской отчетности

- В соответствии с п.6 Приказа от 02.07.2010г. №66н, а также п. 17 Информации Минфина России №ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности», приложения к отчетам заполняются только в том случае, если в них необходимо указать параметры, без которых невозможна оценка финансовых результатов и положения организации.

- Бухгалтерский баланс, отчеты о финансовых результатах и целевом использовании денежных средств заполняется сгруппированными по статьям показателями, без детализации.

- Субъекты малого предпринимательства могут не раскрывать в бухгалтерской отчетности информацию о связанных сторонах, информацию по сегментам, по прекращаемой деятельности.

- Организации, применяющие упрощенные способы ведения бухучета и представления отчетности, имеют право исправлять ошибки предшествующего отчетного периода, которые были выявлены после утверждения отчетности за текущий год. При этом ретроспективный пересчет с включением прибыли и убытков, понесенных в результате исправления ошибки, в состав прочих доходов и расходов за текущий отчетный период выполнять не требуется.

Обратите внимание: субъекты малого предпринимательства могут выбирать схему представления бухгалтерской отчетности на свое усмотрение – в полном или упрощенном варианте.

Как правильно заполнять упрощенные формы бухгалтерской отчетности

Бухгалтерский баланс для субъектов малого предпринимательства, использующих упрощенную схему отчетности, включает в себя меньший объем информации. Так, вместо двух разделов в активе баланса заполняется всего один, состоящий из пяти показателей. Аналогично – пассив баланса состоит из одного раздела и шести показателей.

| Название показателя | Что отражается |

| Актив | |

| Материальные внеоборотные активы | Основные средства, в том числе незавершенные капитальные вложения в основные средства |

| Нематериальные, финансовые и другие внеоборотные активы | Нематериальные активы, в том числе незавершенные вложения в них, долгосрочные финансовые вложения (облигации, займы, векселя), разработки и исследования, результаты разработок и исследований |

| Запасы | Готовая и незавершенная продукция, материалы, товары |

| Денежные средства и денежные эквиваленты | Денежные средства в кассе и на банковских счетах в любой валюте, переведенной в рубли. Эквиваленты – краткосрочные высоколиквидные вложения, которые можно без рисков существенной потери стоимости конвертировать в денежные средства. |

| Финансовые и другие оборотные активы | Краткосрочные финансовые вложения, дебиторская задолженность, выданные авансы, входящий НДС, а также другие активы, которые нельзя включить в состав денежных средств, их эквивалентов и запасов. |

| Пассив | |

| Капитал и резервы | Уставный, добавочный и резервный капитал, а также нераспределенная прибыль. Для некоммерческих организаций – также целевые средства, особое ценное движимое и недвижимое имущество. |

| Долгосрочные заемные средства | Займы и кредиты и проценты по ним, оформленные на срок более 12 месяцев |

| Другие долгосрочные обязательства | Кредиторская задолженность, целевые финансовые средства, резервы предстоящих расходов, отложенные налоговые обязательства со сроком исполнения более 12 месяцев |

| Краткосрочные заемные средства | Займы и кредиты и проценты по ним, оформленные на срок менее 12 месяцев |

| Кредиторская задолженность | Кредиторская задолженность перед контрагентами, бюджетом, сотрудниками организации, учредителями, полученные авансы. |

| Другие краткосрочные обязательства | Целевые финансовые средства, резервы предстоящих расходов, доходы будущих периодов со сроком исполнения более 12 месяцев |

Отчет о финансовых результатах для субъектов малого предпринимательства также содержит меньшее количество показателей – всего 7 строк. Так, не нужно указывать виды расходов по основному виду деятельности, а также некоторые другие показатели. Порядок заполнения следующий:

- 1. Выручка. Указывается за вычетом НДС и акцизов.

- 2. Расходы по обычным видам деятельности. Сумма указывается в скобках. Сюда входит себестоимость реализованных товаров и услуг, управленческие и коммерческие расходы.

- 3. Проценты к уплате. Проценты по займам и кредитам.

- 4. Прочие доходы. Доходы, которые нельзя отнести к обычной деятельности.

- 5. Прочие расходы. Указываются в скобках. Это все расходы, не относящиеся к обычным видам деятельности, за минусом процентов к уплате.

- 6. Налоги на прибыль (доходы). Указывается текущий налог на прибыль.

- 7. Чистая прибыль (убыток). Рассчитывается как выручка — расходы по обычным видам деятельности – проценты к уплате + прочие доходы – прочие расходы – налоги на прибыль.

Способ представления упрощенной отчетности

Согласно действующему законодательству, субъекты малого предпринимательства имеют право выбрать любой способ представления бухгалтерской отчетности: на бумажных носителях при личном посещении ИФНС или почтовым отправлением, либо в электронном виде.

Электронный формат представления отчетных документов для абсолютного большинства организаций оказывается гораздо более удобным. Во-первых, в этом случае появляется возможность подать отчеты буквально в последние минуты установленного срока. Во-вторых, исчезает необходимость личного посещения налоговой службы, ведь дублировать документы на бумаге не нужно.

Почему почти 2 млн. бухгалтеров выбирают Контур.Экстерн

Контур.Экстерн подскажет, какие отчеты вам необходимо заполнить, исходя из формы собственности и системы налогообложения вашей компании. Отметит необходимые для заполнения поля, сам рассчитает итоговые значения на основе введенных данных.

Всегда актуальные формы

Пользователям Контур.Экстерн не нужно терять время на изучение поправок в Законах и искать актуальные формы документов. Все отчеты в системе обновляются сразу после внесения изменений в законодательство, причем без какого-либо участия пользователя.

Работа с привычными программами учета

Вашему бухгалтеру не придется отказываться от привычных программ ведения бухучета и составления отчетности. Специальный модель Контур.Экстерна позволит быстро отправлять отчеты в ФНС непосредственно из 1С. Также вы можете загрузить готовые отчеты из 1С в Экстерн, выполнить их проверку и отправить через облачный сервис.

Никаких ошибок

Можете быть уверены, что налоговая примет ваши отчеты сразу же, с первого раза. Контур.Экстерн проверяет бухгалтерскую отчетность перед отправкой в ФНС и указывает на неверно заполненные поля. Если у вас остались вопросы по заполнению, свяжитесь со специалистами технической поддержки Экстерна. Консультанты работают круглосуточно.

Обмен любыми документами с ФНС

Малые предприятия могут не только отправлять бухгалтерскую отчетность в ФНС, но также запрашивать акты сверки, справки о состоянии расчетов с бюджетом и другие документы. Вы можете настроить регулярный автоматический запрос актов сверки, и информация о начисленных налогах, пени и штрафах будет группироваться в удобной сводной таблице.

Убедитесь: Контур.Экстерн обладает всем функционалом, необходимым субъектам малого предпринимательства для быстрого формирования и сдачи бухгалтерской отчетности. Независимо от формы собственности, видов деятельности, системы налогообложения, а также количества дочерних организаций.