Как считать амортизацию

Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и т.д).

Содержание статьи

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные. А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя «Газель» стоить по цене новой. Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Что же такое амортизация?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств по амортизационным группам, утвержденным Постановлением Правительства №1 от 01.01.2002.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2021, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

ООО «Ромашка» купила легковой автомобиль за 600 000 руб 22.02.2018 и ввела его в эксплуатацию 10.03.2018.

На 01.01.2021 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3х до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100% / 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб / 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2018, таким образом, до 01.01.2021 оно эксплуатировалось в течение 9 + 12 + 12 = 33 полных месяцев.

На 01.01.2021 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Амортизация основных средств: основные правила

Амортизация — это перенос стоимости основных средств (ОС) на стоимость товаров, работ, услуг, которые производятся или оказываются с их использованием (п. 4 Инструкции N 37/18/6).

Амортизация начисляется по ОС, которые находятся на балансе организации. При этом не важно, используются эти ОС в предпринимательской деятельности или нет. И в том и в другом случае амортизацию необходимо начислить (п. 11 Инструкции N 37/18/6).

Порядок отражения амортизации на счетах бухучета представлен в таблице (п. 4 Инструкции N 37/18/6).

23 «Вспомогательные производства»;

25 «Общепроизводственные затраты»;

26 «Общехозяйственные затраты»;

2. Как начисляется амортизация

Амортизация по ОС начисляется в организации ежемесячно до полного перенесения стоимости объекта на затраты или его выбытия (абз. 1 ч. 1 п. 32 Инструкции N 37/18/6).

Для расчета размера амортизационных отчислений организации нужно определить нормативный срок службы (НСС). Он устанавливается в соответствии с классификацией, предусмотренной Постановлением N 161 (ч. 1 п. 17 Инструкции N 37/18/6).

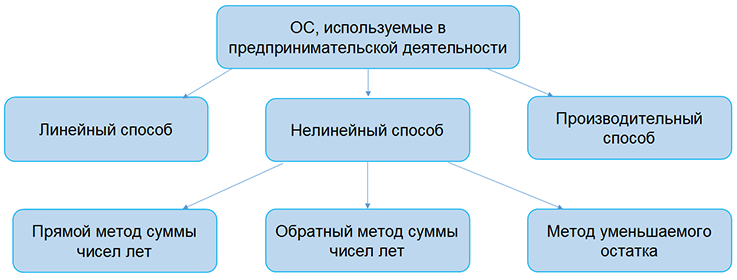

По ОС, которые используются в предпринимательской деятельности организации, амортизация начисляется исходя из (абз. 2 ч. 1 п. 32 Инструкции N 37/18/6):

— годовых или месячных норм, сумм амортизации, рассчитанных в соответствии с диапазонами сроков полезного использования (СПИ).

При этом для начисления амортизации могут быть выбраны следующие способы (абз. 2 ч. 1, ч. 2 п. 37 Инструкции N 37/18/6):

1. линейный способ начисления амортизации;

2. нелинейный способ начисления амортизации. Он включает три метода: прямой метод суммы чисел лет, обратный метод суммы чисел лет и метод уменьшаемого остатка;

3. производительный способ начисления амортизации.

Применяемый способ (метод) начисления амортизации в определенных случаях можно изменить (ч. 3 п. 37 Инструкции N 37/18/6).

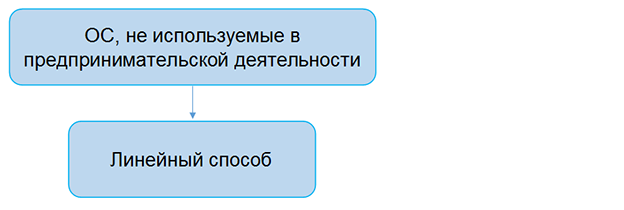

По ОС, не используемым в предпринимательской деятельности, амортизация начисляется исходя из (абз. 3 ч. 1 п. 32 Инструкции N 37/18/6):

— амортизируемой стоимости ОС;

— годовых или месячных норм, сумм амортизации, рассчитанных в соответствии с установленными НСС.

При этом амортизация по таким ОС может начисляться только линейным способом (абз. 3 ч. 1 п. 37 Инструкции N 37/18/6).

3. Особенности в начислении амортизации ОС

Есть ситуации, при которых начисление амортизации может отличаться от стандартных правил. В частности, это:

1) использование ОС сезонно (п. 29, 30 Инструкции N 37/18/6);

2) проведение модернизации, реконструкции ОС или других аналогичных работ приложение 4 к Инструкции N 37/18/6);

3) нахождение ОС в запасе (приложение 4 к Инструкции N 37/18/6);

4) нахождение ОС на консервации (приложение 4 к Инструкции N 37/18/6);

5) передача или получение ОС в лизинг (гл. 5 Инструкции N 37/18/6, приложение 4 к Инструкции N 37/18/6);

6) передача или получение ОС в аренду (гл. 5 Инструкции N 37/18/6, приложение 4 к Инструкции N 37/18/6);

7) реорганизация и т.д.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Задачи с решениями

Основные средства предприятия (фирмы)

Расчет амортизационных отчислений основных производственных фондов различными методами, коэффициентов износа и годности.

Расчет среднегодовой стоимости основных производственных фондов, коэффициентов выбытия, обновления, прироста основных производственных фондов.

Определение показателей фондоотдачи основных производственных фондов, фондоемкости продукции, уровня фондовооруженности труда.

Задачи с решениями

5.1. Стоимость приобретения оборудования — 1170 тыс. руб., стоимость доставки — 20 тыс. руб., монтажа — 10 тыс. руб. Срок службы оборудования — 8 лет. Оборудование использовалось 6 лет. Балансовая (первоначальная) стоимость здания, где установлено оборудование, составляет 1300 тыс. руб.

Определите:

— остаточную стоимость оборудования;

— коэффициент износа и коэффициент годности активной части основных производственных фондов;

— долю активной части в общей стоимости основных производственных фондов.

Решение

1. Балансовая (первоначальная) стоимость активной части основных производственных фондов:

(1170 + 20 + 10) тыс. руб. = 1200 тыс. руб.

2. Норма амортизации активной части основных производственных фондов:

1200 тыс. руб. * 100% / (1200 тыс. руб. * 8 лет) = 12,5%.

3. Годовая величина амортизации активной части основных производственных фондов:

1200 тыс. руб. / 8 лет = 150 тыс. руб/год

Для включения в себестоимость продукции годовая сумма амортизации делится на 12:

150 /12 = 12,5 тыс. руб.

4. Сумма начисленного износа за фактический срок службы:

150 тыс. руб/год * 6 лет = 900 тыс. руб.

5. Остаточная стоимость оборудования:

1200 тыс. руб. — 900 тыс. руб. = 300 тыс. руб.

6. Коэффициент износа активной части основных производственных фондов:

900 тыс. руб. / 1200 тыс. руб. = 0,75.

7. Коэффициент годности активной части основных производственных фондов:

8. Общая стоимость основных производственных фондов:

1200 тыс. руб. + 1300 тыс. руб. = 2500 тыс. руб.

9. Удельный вес активной части основных производственных фондов:

1200 тыс. руб. * 100% / 2500 тыс. руб. = 48%.

5.2. На начало года стоимость основных производственных фондов цеха составляла 8825 тыс, руб. В течение года осуществлялся ввод и вывод основных производственных фондов, соответственно: на 1 марта ввод — 150 тыс. руб. и вывод — 60 тыс. руб.; на 1 мая — 100 тыс. руб. и 80 тыс. руб.; на 1 сентября — 80 тыс. руб. и 140 тыс. руб.; на 1 декабря — 440 тыс. руб. и 360 тыс. руб. Объем производства товарной продукции за год составил 9790 тыс. руб., среднегодовая численность производственных рабочих — 10 чел.

Определите:

— среднегодовую стоимость основных производственных фондов, коэффициенты выбытия, обновления, прироста;

— фондоотдачу основных производственных фондов и фондоемкость продукции;

— уровень фондовооруженности труда.

Решение

1. Стоимость основных производственных фондов, выбывших в течение года:

60 + 80 + 140 + 360 = 640 тыс. руб.

2. Коэффициент выбытия основных производственных фондов:

640 тыс. руб. * 100% / 8825 тыс. руб. = 7,25%.

3. Стоимость основных производственных фондов, введенных в течение года:

150 + 100 + 80 + 440 = 770 тыс. руб.

4. Стоимость основных производственных фондов на конец года:

8825 + 770 — 640 = 8955 тыс. руб.

5. Коэффициент обновления основных производственных фондов:

770 тыс. руб. * 100% / 8955 тыс. руб. = 8,6%.

6. Коэффициент прироста основных производственных фондов:

(770 — 640) тыс. руб. • 100% / 8825 тыс. руб. = 1,5%.

7. Среднегодовая стоимость основных производственных фондов:

8825 + (150 -10+100-8 + 80 * 4 + 440 * 1) / 12 — (60 * 10 + 80 * 8 + 140 * 4 + 360 * 1) / 12 = 8825 + 255 — 180 = 8900 тыс. руб.

8. Фондоотдача:

9790 тыс. руб. / 8900 тыс. руб. = 1,1 руб/руб.

9. Фондоемкость:

8900 тыс. руб. / 9790 тыс. руб. = 0,91 руб/руб.

10. Фондовооруженность труда производственных рабочих:

8900 тыс. руб. /10 чел. = 890 тыс. руб/чел.

5.3. Первоначальная стоимость основных производственных фондов предприятия составила 10 млн руб., средняя норма годовых амортизационных отчислений — 7%. Через 8 лет стоимость аналогичного предприятия снизилась на 10% при росте производительности на 25%.

Определите через 8 лет эксплуатации:

— остаточную стоимость основных производственных фондов;

— коэффициент физического износа;

— коэффициенты морального износа.

Решение

1. Остаточная стоимость основных производственных фондов через 8 лет эксплуатации:

10 млн руб. — 10 млн руб. * 8 лет * 7% / 100% = 4,4 млн руб.

2. Восстановительная стоимость основных производственных фондов через 8 лет эксплуатации:

10 млн руб. * (1 — 0,1) / (1 + 0,25) = 7,2 млн руб.

3. Коэффициент физического износа основных производственных фондов через 8 лет эксплуатации:

(10 — 4,4) млн руб. * 100% / 10 млн руб. = 56%.

4. Степень морального износа:

(10 — 7,2) млн руб. * 100% / 10 млн руб. = 28%,

в том числе:

— первого рода на 10%;

— второго рода: (10 * 0,9 — 7,2) млн руб. * 100% / 10 млн руб. = 18%.

5.4. Стоимость автомобиля — 400 тыс. руб., нормативный срок использования: пробег — 200 тыс. км или в течение 5 лет.

— способом списания стоимости пропорционально пробегу, если пробег за год составил 30 тыс. км;

— способом списания стоимости по сумме чисел лет срока использования.

Решение

1. Годовая сумма амортизационных отчислений, начисленная пропорционально пробегу:

400 тыс. руб. * 30 тыс. км / 200 тыс. км = 60 тыс. руб.

Списание стоимости по сумме чисел лет срока использования.

2. Сумма чисел лет срока использования:

1+2 + 3 + 4 + 5= 15 лет.

3. Годовая норма амортизационных отчислений:

— за первый год эксплуатации: 5 лет * 100% / 15 лет = 33,33%;

— за второй год: 4 года * 100% / 15 лет = 26,67%;

— за третий год: 3 года * 100% / 15 лет = 20%;

— за четвертый год: 2 года * 100% / 15 лет = 13,33%;

— за пятый год: 1 год * 100% / 15 лет = 6,67%.

4. Амортизационные отчисления, начисленные по сумме чисел лет срока использования:

— за первый год эксплуатации: 400 тыс. руб. * 33,33% / 100% = 133,32 тыс. руб.;

— за второй год: 400 тыс. руб. * 26,67% / 100% = 106,68 тыс. руб.;

— за третий год: 400 тыс, руб. * 20% / 100% = 80 тыс. руб.;

— за четвертый год: 400 тыс. руб. * 13,33% /100% = 53,32 тыс. руб.;

— за пятый год: 400 тыс. руб. * 6,67% / 100% = 26,68 тыс. руб. Итого за 5 лет начислен износ 400 тыс. руб.

5.5. В цехе 20 станков, режим работы двухсменный. Продолжительность смены 8 часов, рабочих дней в году — 250. Производительность одного станка —12 изделий в смену. Время фактической работы одного станка за год — 3800 ч. Годовой объем выпуска продукции цехом — 102 600 изделий.

Определите коэффициенты экстенсивного и интенсивного использования оборудования, коэффициент интегральной загрузки оборудования.

Решение

1. Годовая производительность цеха:

12 изд./ смена-станок * 20 станков * 250 дней * 2 смены = 120 000 изд. / год.

2. Годовой фонд рабочего времени:

250 дн. * 2 смен. * 8 ч = 4000 ч.

3. Коэффициент экстенсивного использования оборудования:

3800 ч/4000 ч = 0,95.

4. Количество изделий, произведенных одним станком за рабочую смену: 102 600 изд. / (20 станков * 3800 ч / 8 ч) = 10,8 изд.

5. Коэффициент интенсивного использования оборудования:

10,8 изд. /12 изд. = 0,9.

6. Коэффициент интегральной загрузки оборудования:

102 600 изд. / 120 000 изд. = 0,855, или 0,95 * 0,9 = 0,855.

Вывод. Резервы по дополнительной загрузке оборудования составляют 14,5% от его производительности: (1 — 0,855) * 100% = 14,5%.

Объем выпуска продукции можно увеличить на 17%:

(120 — 102,6) тыс. изд. * 100% / 102,6 тыс. изд. = 17%.

5.6. В цехе 20 станков, режим работы двухсменный. В первую смену работало 19 станков, во вторую — 16.

Рассчитайте коэффициент сменности работы оборудования и степень его загрузки.

Практический пример применения нелинейного метода начисления амортизации

Ст. 259 НК РФ предлагает 2 варианта определения износа. Выбор того или иного варианта требуется прописать в учетной политике компании. Рассматриваемый в этой статье вариант характеризуется вычислением износа по сформированной на основании срока полезного использования группе, а не по каждому инвентарному номеру.

При этом его нельзя применять к объектам из 8, 9 и 10-й групп по:

- зданиям;

- НМА;

- сооружениям;

- передаточным устройствам;

- объектам, используемым при поиске углеводородного сырья на новом морском месторождении.

Принадлежность к той или иной категории определяется на основании п. 3 ст. 258 НК РФ и Постановления Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы».

Этот вариант вычисления износа также позволяет использовать амортизационную премию для минимизации первоначальной стоимости.

Основные формулы, необходимые для расчета амортизации

- Износ за 1 месяц = Суммарный баланс по амортизационной группе * норму амортизации (п. 4 ст. 259.2 НК РФ). Суммарный баланс (далее СБ) — остаточная стоимость, имеет тенденцию:

- Возрастать — при постановке на учет новых объектов; при модернизации, достройке и дооборудовании (п. 3 ст. 259.2 НК РФ).

- Стремиться к нулю — при выбытии объекта (п. 10 ст. 259.2 НК РФ); уменьшении первоначальной стоимости (п. 3 ст. 259.2 НК РФ); при начислении амортизации (п. 4 ст. 259.2 НК РФ).

Остаточная стоимость = Первоначальная (восстановленная) стоимость * (1-0,01 * на норму амортизации)ª, где a — это количество полных месяцев начисления износа по основному средству (п. 1 ст. 257 НК РФ).

Норму амортизации определяйте по амортизационной группе :

ВАЖНО! Амортизацию ОС можно начислять с учетом повышающего коэффициента. В этом случае срок полезного использования актива уменьшается. Одновременно к норме амортизации можно применять только один повышающий коэффициент.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали амортизацию при нелинейном методе. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Пример применения нелинейного метода

- Компания закупила 13 марта 2 транспортных средства (далее ТС).

Период эксплуатации ТС — 60 месяцев.

Первоначальная стоимость (далее ПС) автомобиля — 450 000 за одно ТС.

Алгоритм действий для расчета за апрель:

- Смотрим амортизационную группу ТС: это группа 3.

- Норма амортизации по ней: 5,6. СБ по 3-й группе на 1 апреля: 450 000 + 450 000 = 900 000.

- Износ по 3-й группе за апрель: 900 000 * 5,6/100 = 50 400.

- Компания приобрела 15 апреля 3 компьютера.

Период эксплуатации компьютеров — 36 месяцев.

ПС компьютеров — 55 000 рублей за каждый

Алгоритм действий для расчета за май:

- Смотрим амортизационную группу компьютеров: это группа 2.

- Норма амортизации компьютеров: 8,8.

- СБ по 2-й группе на 1 мая: 55 000 + 55 000 + 55 000 = 165 000.

- СБ по 3-й группе на 1 мая: 900 000 – 50 400 = 849 600.

- Износ по 2-й группе за май: 165 000 * 8,8/100 = 14 520.

- Износ по 3-й группе за май: 849 600 * 5,6/100 = 47 578.

- В мае компания стала собственником небольшого помещения складского типа, находящегося в туристско-рекреационной зоне. Кроме того, 30 мая одно из ТС было снято с учета в ГИБДД.

Период эксплуатации здания — 240 месяцев.

ПС здания — 1 500 000.

По учетной политике компании повышающий коэффициент — 1,5 (подп. 3 п. 1 ст. 259.3 НК РФ).

Алгоритм действий для расчета за июнь:

- Смотрим амортизационную группу здания: 7-я группа.

- Норму амортизации здания: 1,95 (норма по НК РФ 1,3, увеличенная на повышающий коэффициент 1,5).

- СБ по 2-й группе на 1 июня: (55 000 + 55 000 + 55 000) – 14 520= 150 480;

- Остаточная стоимость выбывшего ТС 3-й амортизационной группы: 450 000 * (1-0,01 * 5,6)¹ = 424 800.

- СБ по 3-й группе на 1 июня: 849 600 – 47 578 – 424 800 = 377 222.

- СБ по 7-й группе на 1 июня: 1 500 000.

- Износ по 2-й группе за июнь: 150 480 * 8,8/100 = 13 242.

- Износ по 3-й группе за июнь: 424 800 * 5,6/100 = 23 789.

- Износ по 7-й группе за июнь: 1 500 000 * 1,95/100 = 29 250.

- В июне произведена модернизация здания — 120 000, приобретено одно ТС стоимостью 550 000, продан один компьютер.

Алгоритм действий для расчета за июль:

- Остаточная стоимость выбывшего компьютера 2-й группы: 55 000 * (1-0,01 * 8,8)² = 45 746.

- СБ по 2-й группе: 150 480 – 13 242 – 45 746 = 91 492.

- СБ по 3-й группе: 377 222 – 23 789 + 550 000 = 903 433.

- СБ по 7-й группе с учетом модернизации: 1 500 000 – 29 250 + 120 000 = 1 590 750.

- Износ за июль по 2-й группе: 91 492 * 8,8/100 = 8 051.

- Износ за июль по 3-й группе: 903 433 *5,6 /100 = 50 592.

- Износ за июль по 7-й группе: 1 590 750 * 1,5 * 1,3/100 = 31 020.

Как отразить амотризацию в декларации по налогу на прибыль, разъяснили эксперты КонсультантПлюс. Получите пробный доступ и переходите к Готовому решению бесплатно.

Итоги

Нелинейный метод начисления амортизации носит более упрощенный характер расчета, т.к. износ рассчитывается по группе объектов, а не отдельно по каждому основному средству. Однако есть случаи, когда нелинейный метод применить невозможно.

Амортизация основных средств в бухгалтерском учете

Любое основное средство (ОС) со временем теряет свои первоначальные качества. Происходит его износ — как физический, так и моральный. Амортизация — это некий способ покрытия износа, процесс переноса стоимости ОС на счета затрат. По сути начисление амортизации влияет на конечную стоимость производимой продукции. Это лишь одна из составляющих учета основных средств, подробнее о правилах бухучета — в статье.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Срок полезного использования

ОС имеют разные сроки полезного использования (СПИ). Зачастую СПИ прописывает изготовитель в техническом паспорте основного средства. Если срок в документации не указан, владелец ОС вправе самостоятельно определить срок.

СПИ — один из основных параметров, который требуется для вычисления суммы амортизации.

Способы начисления амортизации

Бухгалтерский учет насчитывает четыре варианта начисления амортизации. Ознакомиться подробно с методами расчета амортизации можно в ПБУ 6/01.

Амортизацию следует начислять с месяца, идущего за месяцем постановки на учет ОС. Допустим, компьютер оприходован в октябре 2018 года, амортизацию бухгалтер начнет начислять с 01.11.2018.

Методы начисления амортизации:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции (работ).

Обратите внимание, что перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

Чтобы узнать сумму ежемесячной амортизации, следует найти произведение первоначальной стоимости ОС и нормы амортизации.

Норма амортизации = 1/СПИ (месяцы) х 100 %.

Пример. ООО «Фунтик» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 49 320 рублей. СПИ — 5 лет (60 месяцев).

Норма амортизации компьютера марки «Самсунг» = 1/60 * 100 % = 1,67.

Ежемесячная амортизация = 49 320 х 1,67 % = 823,64 рубля.

За счет округления сумма амортизации в первые месяцы будет отличаться от суммы амортизации в последний месяц (общая сумма амортизации за весь срок должна быть не более первоначальной стоимости).

На практике принято рассчитывать амортизацию более простым и точным способом.

Ежемесячная амортизация = 49 320: 60 = 822 рубля.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Способ уменьшаемого остатка

Чтобы узнать искомую сумму, понадобится остаточная стоимость ОС на начало года, СПИ. Также компании вправе использовать коэффициент ускорения от 1 до 3.

Пример. ООО «Фунтик» использует в производстве ОС, остаточная стоимость которого на 01.01.2018 — 49 320 рублей (эта же сумма и является первоначальной стоимостью). СПИ — 60 месяцев. Коэффициент установлен в размере 1,3.

2018 год

49 320: 60 х 1,3 = 1068,60 рубля в месяц

Сумма амортизации за 2018 год составит 12 823,20 рубля (1068,60 х 12).

2019 год

Остаточная стоимость на 01.01.2019 = 49 320 — 12 823,20 = 36 496,80 рубля.

36 496,80: 60 х 1,3 = 790,76 рубля в месяц.

Таким способом рассчитывают и амортизацию в последующие годы. Всегда за основу берут остаточную стоимость ОС. Таким образом, каждый год амортизационные отчисления уменьшаются.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Способ списания стоимости по сумме чисел лет срока полезного использования

За основу расчета берут первоначальную стоимость и сумму чисел лет, остающихся до конца СПИ.

Пример. ООО «Фунтик» использует в производстве ОС, первоначальная стоимость которого — 49 320 рублей. СПИ — 48 месяцев (4 года). Амортизация начисляется с 01.01.2017.

Для начала определим нормы амортизации.

2017 год = 4 / (1 + 2 + 3 + 4) х 100 % = 40 %.

2018 год = 3 / (1 + 2 + 3 + 4) х 100 % = 30 %.

2019 год = 2 / (1 + 2 + 3 + 4) х 100 % = 20 %.

2020 год = 1 / (1 + 2 + 3 + 4) х 100 % = 10 %.

Этот способ позволяет списать на затраты большую часть стоимости ОС в первые годы.

Сумма амортизации определяется путем умножения первоначальной суммы на исчисленную норму.

Сумма амортизации за 2017 год = 49 320 х 40 % = 19 728 рублей.

Ежемесячная амортизация в 2017 году = 19 728: 12 = 1 644 рубля.

Способ списания стоимости пропорционально объему продукции (работ)

При данном методе за основу берутся количественные показатели производства (штуки, килограммы и т.п.), первоначальная стоимость и планируемая производительность ОС.

Пример. ООО «Фунт» производит запчасти на станке А458. Станок куплен в апреле 2018 года и тут же введен в эксплуатацию. Первоначальная стоимость станка А458 — 589 000 рублей. За весь срок использования планируется изготовить на данном станке 350 000 единиц продукции. В мае на станке произвели 4 200 деталей, в июне — 3 100 единиц.

Амортизация в мае = 589 000: 350 000 х 4 200 = 7 068 рублей.

Амортизация в июне = 589 000: 350 000 х 3 100 = 5 216,86 рубля.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Какой способ начисления амортизации выбрать

Выбирая способ начисления амортизации, следует помнить о том, что начислять амортизацию придется и в налоговом учете. Идеально, когда способ амортизации и в бухгалтерском, и в налоговом учете одинаков. Это упрощает учет.

Если амортизацию выгоднее списывать равными долями, подходит линейный способ. Если выгоднее списать большую часть стоимости в начале эксплуатации, подойдут второй и третий способы, описанные выше.

Выбранный способ должен быть зафиксирован в учетной политике.

Учет начисленной амортизации

Все операции по начислению амортизации нужно отражать в учете проводками.

Дебет 20 (26, 44 и другие затратные счета) Кредит 02 — начислена амортизация по ОС.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Где в балансе отражается амортизация основных средств?

Начисление амортизации отражают в учете проводками. Дебетуемый счет зависит от вида деятельности организации, от ее структуры и особенностей учетной политики, а также от того, где используется амортизируемое имущество. Дебет 20 (26, 44 и другие затратные счета), Кредит 02 — начислена амортизация по ОС.

Как учитывать амортизацию при выбытии основного средства?

Эксперты Экстерна рассказали в статье «Выбытие основных средств», как отразить в бухгалтерском учете амортизацию при списании основного средства по причине износа, продажи, дарения и передачи в уставный капитал сторонней организации.

Что такое ускоренная амортизация?

Компании вправе использовать коэффициент ускорения амортизации от 1 до 3. Его применяют при соблюдении определенных условий (ст. 259.3 НК РФ). Это работа в агрессивной среде, в промышленно-производственной или туристско-рекреационной зоне, ведение сельскохозяйственной промышленной деятельности, нахождение основного средства на балансе лизингодателя или использование его для морской добычи углеводородов. Ускоренная амортизация предусмотрена также для объектов с высокой энергоэффективностью и предприятий, которые используют основные средства для научно-технической деятельности.

Когда начинает начисляться амортизация основного средства?

Амортизацию основного средства начисляют с месяца, который следует за месяцем постановки его на учет. Допустим, компьютер оприходован в мае 2021 года, амортизацию бухгалтер начнет начислять с 01.06.2021.

Как амортизация влияет на налог на прибыль?

Амортизация — инструмент снижения налога на прибыль.При расчете налога на прибыль из доходов компании вычитают суммы начисленной амортизации по основным средствам и нематериальным активам.

Как начисляется амортизация по нематериальным активам?

Начисление амортизации по нематериальным активам с определенным сроком полезного использования бухгалтер начинает с 1 числа месяца, который следует за месяцем постановки актива на учет. Амортизацию производят до полного погашения стоимости либо списания актива с учета. По нематериальным активам с неопределенным сроком полезного использования амортизацию не начисляют.