Как сделать закрытие счета 26 в 1С:Бухгалтерия предприятия 8.3?

Очень часто бухгалтера сталкиваются с проблемой закрытия счетов, и 26-й счет в этом случае не исключение, проблемы с ним возникают очень часто, особенно у новичков.

Для того чтобы понять, как сделать закрытие счета 26 в 1С важно понять как это закрытие должно работать и какие настройки учетной системы для этого требуются.

Счет 26 «Общехозяйственные расходы» относится к затратным косвенным счетам, закрывать которые нужно ежемесячно. Таким образом операция по закрытия счет 26 должна выполняться в конце месяца.

Предусмотрено два метода закрытия счетов, какой из них выбрать, руководство организации решает самостоятельно, важно закрепить сделанный выбор в учетной политике предприятия.

Итак, рассмотрим эти методы закрытия косвенных счетов, они связаны со способами формирования себестоимости продукции.

• Вариант первый — сокращенная себестоимость. Тогда затраты по счету 26 будут учитываться как косвенные расходы и общая сумма накопленных расходов подлежит полному списания напрямую на счет 90 (проводка Дебет 90 Кредит 26), тогда использование затратных счетов не требуется.

• Вариант второй — полная себестоимость. Он предполагает детальное списание понесенных трат на основное, обслуживающее или вспомогательное производство путем использования затратных счетов: 20, 29 или 23. Тогда закрытие счет 26 выполняется через них (проводки Дебет 20 (29, 23) Кредит 26).

Первый способ, который мы описали, больше подходит для маленьких предприятий, второй же оптимален для крупных организаций.

Теперь посмотрим, как отразить выбранный метод в учетной системе 1С.

В программе открываем раздел «Главное» — «Учетная политика», затем выбираем в открывшемся окне организацию, для которой будем делать настройки. Здесь нас и интересует настройка под названием «Общехозяйственные расходы включаются». Доступно два варианта.

• Включить расходы в себестоимость продаж, методом директ-костинг, т.е. использовать вариант сокращенной себестоимости.

• Включить расходы в стоимость продукции, работ и услуг, т.е. использовать вариант полной себестоимости.

Для второго варианта так же необходимо настроить методы распределения расходов, для этого надо перейти по ссылке.

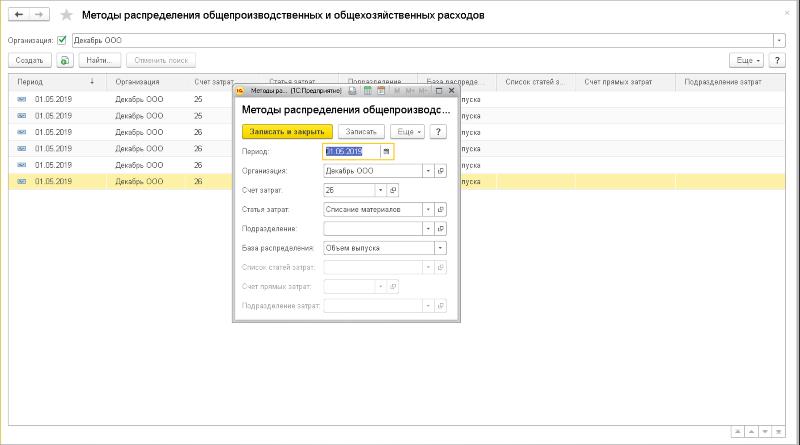

Настройка методов распределения выполняется в отдельном регистре сведений, в него добавляют записи о том, какие статьи затрат (Списание материалов, Оплата труда и т.п.) относятся к косвенным и по каким базам они должны быть распределены (Материальные затраты, Оплата труда и т.п.).

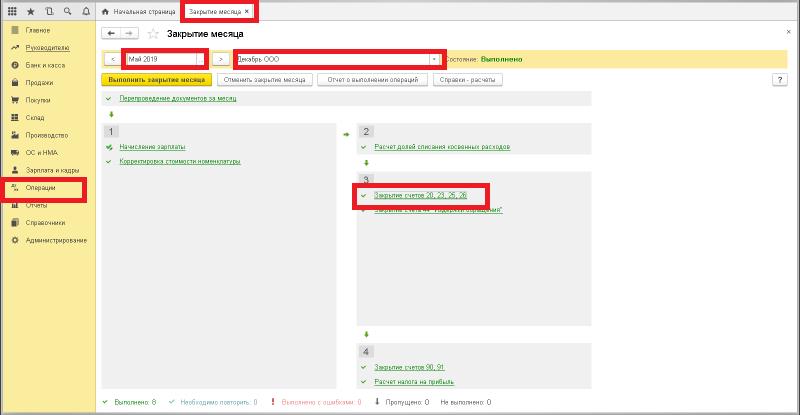

Для осуществления закрытия счета 26 в 1С надо перейти в раздел «Операции» — «Закрытие месяца», установить месяц закрытия и организацию и нажать команду «Выполнить закрытие».

После того как операция закрытия будет завершена, вы увидите ссылку «Закрытие счетов 20,23,25,26». Если она выведена красным шрифтом, то в системе допущены ошибки, перейти к их списку и ознакомиться с рекомендациями по исправлению можно нажав эту ссылку. После исправления закрытие придется повторить.

Если закрытие этих счетов было выполнено без ошибок, то нажав ссылку, вы сможете просмотреть сформированные проводки.

Результат закрытия косвенных счетов хранится в отдельном документе «Регламентная операция», с видом «Закрытие счетов 20, 23, 25, 26».

Ошибки при закрытии месяца в 1С: что делать если не закрываются 20, 23, 25 или 26 счет?

Затратные счета (20, 23, 25, 26) закрываются в 1С автоматически при выполнении регламентной операции «Закрытие месяца».

Однако часто этот процесс заканчивается с ошибками. Основная причина – некорректно введенные исходные данные. Посмотрим, какие именно ошибки в данных чаще всего приводят к ошибкам в 1С 8.3 при закрытии счетов 20, 23, 25, 26.

Прежде всего, разберемся, что такое прямые и косвенные затраты. Почему в 1С очень часто не закрываются данные счета затрат.

Схема учета прямых затрат в 1С — 20 и 23 счет

На рис.1 схематично изображены прямые затраты, т.е. такие, которые можно отнести на конкретную продукцию. Эти затраты списываются на 20 (основное производство) и 23 (вспомогательное) счет.

Под «затратой» можно понимать и зарплату производственных рабочих, и стоимость расходных материалов, и амортизацию оборудования, и другие виды затрат. Главное, что объединяет такие затраты, – заранее известна продукция, на которую они относятся.

Получите понятные самоучители по 1С бесплатно:

Разными цветами обозначены продукция и затраты с одинаковой аналитикой. В 1С — это номенклатурные группы (и, возможно, подразделения, если настроено их использование). Чтобы затрата «попала» на нужную продукцию, она должна иметь такую же аналитику.

Внутри номенклатурной группы затраты распределяются пропорционально плановой стоимости.

«Затрата 10» (рис.1) «повиснет» в подразделении, так как ее аналитика не совпадает ни с одной продукцией. Вот главная причина ошибок при закрытии 20 счета.

В этом случае в программе после закрытия месяца калькуляция себестоимости будет выглядеть следующим образом (рис.2):

Как видим, в отчете появилась строчка с нулевой себестоимостью, хотя есть и прямые («орехи»), и косвенные затраты («оплата труда»). Нет выпуска по этой номенклатурной группе. Для исправления ошибки закрытия 20 счета в 1С Бухгалтерия необходимо проверить затраты по номенклатурной группе «Обувь».

Для анализа можно использовать типовой отчет «Анализ субконто» (рис.3). Скорее всего, для затраты «Орехи» должна быть выбрана «Основная номенклатурная группа», по которой выпущена «Паста ореховая».

Косвенные затраты на 25 и 26 счетах

Разберемся с косвенными затратами (рис.4). Они относятся сразу на несколько видов продукции, поэтому требуют распределения. Такие затраты учитываются на 25 и 26 счетах. К ним может быть отнесена зарплата кладовщиков, диспетчеров, бухгалтеров, та же амортизация (если оборудование используется для выпуска разных видов продукции) и т.д.

Косвенные затраты распределяются по статьям затрат пропорционально базе распределения. На рис.4 каждая статья затрат имеет свой цвет, а каждая продукция имеет соответствующую базу (того же цвета).

Необходимые условия для распределения:

- для каждой статьи должен быть назначен способ распределения;

- к продукции должна быть «привязана» соответствующая база.

Например, статья «Основные материалы» распределяется пропорционально плановой себестоимости. Значит, в программе для каждой продукции должна быть указана эта величина. В 1С плановая себестоимость записывается в документе «Установка цен номенклатуры».

На рис.4 «фиолетовые» затраты не будут распределены, так как для них не определена база. Например, для них был задан способ распределения «Оплата труда», но в текущем периоде не было прямых затрат по соответствующей статье.

В этом случае программа 1С 8.3 выдаст список ошибок при закрытии счетов и рекомендации по их устранению (рис.5).

Для исправления нужно или ввести документы «Отражения зарплаты в учете» для каждого подразделения, причем зарплату придется относить на 20 счет, или изменить способ распределения для этой статьи (например, «по объему выпуска»).

В заключение

Подведем итог. Если в 1С 8.3 не закрывается 20 счет, необходимо проследить за соответствием аналитики выпускаемой продукции и прямых затрат. 23 счет закрывается аналогично 20.

Если лезут ошибки при закрытии 25 или 26 счета, необходимо проверить базы распределения каждой статьи.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Как закрываются затратные счета (20, 25, 26, 44) в 1С: Бухгалтерии ред. 3.0?

В конце каждого месяца все бухгалтеры страны делают одно и то же действие под названием «Закрытие месяца». И практически ни один отчетный период не обходится без проблем с закрытием затратных счетов: то они не закрываются вообще, то закрываются, но не туда, куда необходимо и т.д. Поэтому мы решили подготовить для вас уникальный материал, этакую шпаргалку, в которой вы сможете ознакомиться с методологией закрытия каждого затратного счета, а также просмотреть все наши публикации и видеоуроки по этим темам. Надеемся, что большинство ваших проблем с закрытием месяца после прочтения данной статьи останутся в прошлом.

В программном продукте 1С: Бухгалтерия предприятия «Закрытие месяца» обработка находится в разделе «Операции».

Данная обработка включает в себя целый ряд последовательно выполняющихся операций, которые в конечном итоге приводят к расчёту финансового результата предприятия. В третьем блоке обработки находятся операции закрытия счетов учёта затрат.

Так куда же они должны закрываться? Давайте разбираться.

Закрытие счёта 20

Недавно мы уже рассматривали тему «Почему не закрывается 20 счёт?». И в этой статье говорилось о том, что этот счёт в принципе может не закрываться и это считается нормой, но только при наличии некоторых факторов, таких как незавершённое производство или отсутствие выручки.

Если же говорить именно про закрытие, то он может корреспондироваться со счетами 90.02 и 90.08. при оказании предприятием услуг, и с 43 при выпуске продукции, который в итоге при реализации закрывается на 90.02. Зависит данное распределение от настройки перечня прямых расходов предприятия в пункте «Налоги и отчёты» в разделе «Главное».

В открывшемся окне следует перейти на вкладку «Налог на прибыль» и нажать на ссылку «Перечень прямых расходов».

В Налоговом кодексе, к сожалению, нет точного перечня прямых расходов, который бы подошёл каждому предприятию. При этом, когда вы впервые нажимаете на ссылку, программа предлагает вам заполнить данный раздел согласно статье 318 НК РФ.

После заполнения данный список следует проверить и при необходимости откорректировать.

Те затраты, которые будут указаны, как прямые, будут закрываться на счёт 90.02, а косвенные – на счет 90.08.

Подробное видео про прямые и косвенные расходы вы можете посмотреть здесь. Также рекомендуем ознакомиться с некоторыми нюансами учета прямых расходов.

Если предприятие занимается выпуском готовой продукции и счёт 20 идёт в корреспонденции со счётом 43, то на сумму проводки влияет выбор по какой себестоимости вы хотите осуществлять выпуск: по плановой или фактической? Оба алгоритма мы уже рассматривали в наших статьях: Выпуск продукции по фактической себестоимости в 1С: Бухгалтерии ред. 3.0 и Выпуск готовой продукции по плановым ценам в 1С: Бухгалтерии ред. 3.0. Прямые косвенные затраты здесь тоже очень важны: прямые включаются в себестоимость на 43 счет, а косвенные списываются сразу на счет 90.08.

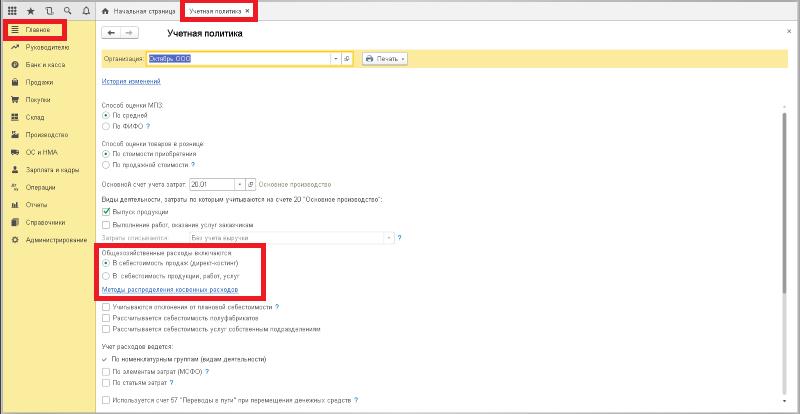

Закрытие счёта 26

Счёт учёта общехозяйственных расходов используют в практике для отражения административных управленческих расходов, не связанных с производством продукции. Например, аренда офиса, амортизация принтера, зарплата бухгалтера.

В конце периода все затраты на 26 счёте должны быть отнесены на финансовые результаты организации таким образом, чтобы конечно сальдо по этому счёту было равно нулю.

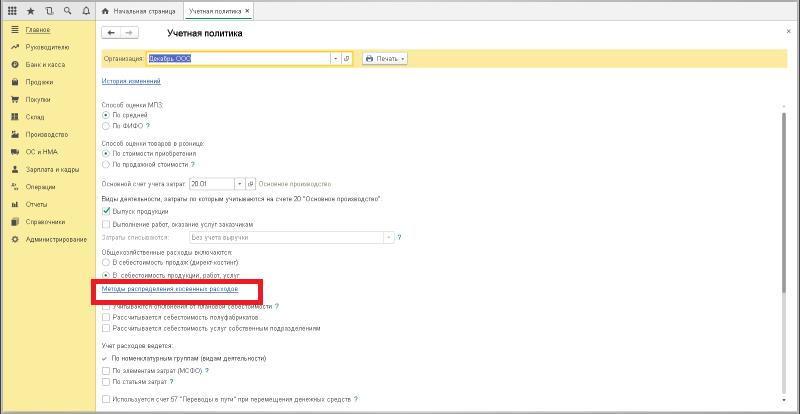

Существует два способа закрытия 26 счёта в бухгалтерском учёте – это метод директ-костинг, что означает, что 26 счёт будет закрыт в себестоимость продаж на счёт 90 и второй метод – закрытие в себестоимость продукции, работ, услуг, то есть на счета 20, 23 и 29.

Следует отметить, что второй способ обычно выбирают производственные предприятия, которым нужно распределить общие затраты на основное, обслуживающее или вспомогательное производство.

Первый же метод является более популярным и его выбирают все остальные предприятия.

В программе настройка способов закрытия счёта 26 находится в разделе «Главное» пункте «Учётная политика».

При выборе метода «В себестоимость продукции, работ, услуг» обязательно нужно перейти по ссылке «Методы распределения косвенных расходов» и указать параметры распределения затрат на 26 счёте на производственные счета.

Например, материальные расходы на 26 счёте могут быть признаны прямыми затратами или могут быть распределены исходя из объёма выпуска.

Для того, чтобы понять, как отразятся затраты 26 счёта в налоговом учёте, нужно обратиться к справочнику «Статьи затрат» в разделе «Справочники» и посмотреть на колонку «Вид расходов НУ».

Например, если в виде расходов по НУ указано, что эти затраты не учитываются, то они не будут отражены в декларации по налогу на прибыль. Затраты с видом «Страховые взносы» будут указаны в строке 041 Приложения 2 к Листу 02, а «Материальные расходы» увеличат сумму строки 040.

Более подробно о закрытии счета 26 мы также рассказывали в обучающем видеоуроке.

Закрытие счёта 44

На 44 счёте предприятия обычно учитывают затраты, связанные с реализацией продукции, например, оплату труда торговых представителей, аренду торговых магазинов, расходы на рекламу.

В программном продукте 1С: Бухгалтерия предприятия автоматизировано закрытие счёта 44 на счёт учёта коммерческих расходов – 90.07.

Для того, чтобы они попадали туда никаких особенных пользовательских настроек не требуется. При этом вы можете столкнуться с проблемой, что после проведения регламентных операций по закрытию месяца на 44 счёте есть остатки. Ранее мы уже говорили об этом в видеоуроке.

Такая ситуация происходит, когда у вас есть нормируемые расходы, такие как представительские, расходы на рекламу (нормируемые) или транспортные расходы.

Например, транспортные расходы списываются пропорционально складским остаткам.

Предположим, за месяц вы продали 100 штук товара по 100 рублей, итого ваша выручка составила 10000 рублей. Но при этом на складе есть остаток товара на конец месяца в размере 2000 рублей. В таком случае вы сможете принять только 83% транспортных расходов из всех понесённых в текущем месяце.

Расчёт был следующим: 10000 / (10000+2000) * 100% = 83%.

Или возьмём представительские расходы – они не должны превышать 4% от фонда оплаты труда. А нормируемые расходы на рекламу – не более 1% от выручки.

Закрытие счёта 25

Счёт 25 бухгалтерского учёта используется для распределения расходов на обслуживание основных и вспомогательных производств предприятия.

То есть, когда мы говорили про 26 счёт, мы отметили, что он может или распределяться, или закрываться на 90.08.

Однако в случае со счётом 25 иная ситуация: он может только распределяться и то, как он будет это делать, зависит только от настройки распределения косвенных расходов в учётной политике предприятия.

Возникает вопрос: зачем использовать счёт 25, если можно распределить затраты 26 счёта? Обычно, это зависит от размеров предприятия и разветвлённости различных структуры затрат. Чем больше подразделений и процессов, тем больше счетов использует в своей работе предприятие.

Приведём пример распределения затрат на 25 счёте. Предположим затраты предприятия за текущий месяц составили:

— заработная плата 100 000 рублей;

— аренда производственных мощностей – 150 000 рублей;

— амортизация станков – 50 000 рублей.

Итого общепроизводственных расходов: 200 000 рублей.

Допустим мы выбрали метод распределения 25 счёта пропорционально прямым затратам подразделений, которые составили у подразделения 1 – 75 000 рублей, а у подразделения 2 – 90 000 рублей. Итого 165 000 рублей. Считаем пропорцию: 75 000 / 165 000 * 100% = 45% для подразделения 1 и 90 000 / 165 000 * 100% = 55% для подразделения 2. И последним этапом произведём распределение общепроизводственных затрат:

Подразделение 1 – 200 000 рублей * 45% = 90 000 рублей;

Подразделение 2 — 200 000 рублей * 55% = 110 000 рублей.

Одна из самых частых ошибок закрытия 25 счета звучит так: Счет 25 невозможно закрыть: для некоторых подразделений не удалось рассчитать базу распределения. Если вы столкнулись с такой ошибкой, то наша статья поможет вам быстро и легко устранить ее.

Что делать, если в 1С не закрываются счета 20, 23, 25 и 26?

В настоящей статье одна из лидеров нашего форума Ольга Заботкина (sukharik) рассказывает о некоторых особенностях настройки аналитического учета в 1С.

Вводная информация

Очень часто мы при работе с 1С сталкиваемся с проблемой закрытия 20-го, 23-го, 25-го и 26-го счетов. Судя по количеству соответствующих вопросов на форуме «Бухгалтерии Онлайн», обозначенная проблема давно не теряет актуальности. На эту тему я много всего перечитала, однако иногда все равно впадаю в ступор, когда вижу бесхозный остаток, которого не должно быть. Чтобы как-то систематизировать информацию по данному вопросу, решила обобщить все, что читала и изучала «методом тыка» в самой программе.

Немного теории

Так как без четкого понимания процесса с точки зрения бухучета разобраться в программе практически невозможно, то начну с теории, а именно — с понятия «номенклатурная группа».

Номенклатурная группа — вид товаров, продукции, работ, услуг, в разрезе которых ведется укрупненный учет затрат основного и вспомогательного производства, а также выручки, полученной от реализации товаров, продукции, услуг. Такое определение дается в справке 1С. То есть номенклатурная группа — это некая общность, объединяющая конкретные виды товаров. Создается она таким образом, чтобы потом было удобно в их разрезе вести учет. Например, номенклатурной группой может быть «парфюмерия» или «декоративная косметика». А в состав группы «декоративная косметика» уже будут входить помада и тени как конкретные единицы выпускаемой продукции. При таком подходе можно выявить, как происходит рост себестоимости по определенной номенклатурной группе, и, уже в рамках сопоставления с текущим спросом на эту группу, определить целесообразность выпуска в сравнении с другими. Отмечу, что провести подобный анализ по конкретной товарной позиции гораздо сложнее.

Стоит еще пояснить, что такое подразделение. На больших предприятиях целесообразно выделение нескольких подразделений. В их рамках также ведется аналитический учет. Другой тип учета — по видам затрат. Все эти три перечисленных понятия образуют аналитику к счетам (субконто).

Субконто по счетам 20 и 23 по дебету — подразделение, статьи затрат и номенклатурная группа. По кредиту — номенклатурная группа и подразделение. Субконто по счетам 25 и 26 — подразделение и статьи затрат.

Из смысла слова «калькуляционные» уже ясно назначение счетов 20 и 23. По сути они схожи между собой, но 20 — это все фактические затраты на обеспечение процесса производства, 23 — затраты вспомогательного производства, то есть те затраты, которые необходимы, чтобы основное производство в принципе могло существовать и работать. Аналитика у счетов одинакова. То есть по «оборотке» можно четко увидеть затраты каждого подразделения в разрезе каждой номенклатурной группы. Но существуют такие затраты, например, коммунальные, которые четко отнести на определенную номенклатуру невозможно. Эти затраты собираем на 25-ом счете — общепроизводственные расходы. Соответственно, у этого счета аналитика в разрезе номенклатурных групп отсутствует.

26-ой счет — затраты, не связанные с производственным процессом. Всем известный пример — зарплата бухгалтера. Их отнести на конкретную номенклатуру также нельзя. Поэтому аналитика счетов 25 и 26 одинаковая.

На 20-ом и 23-ем счете у нас уже видны расходы по номенклатуре, подразделению и виду затрат, их теперь нужно только отнести на себестоимость по видам продукции. То есть определить, сколько затрат взять с 20-го счета по номенклатуре «декоративная косметика», сколько — с 23-го по той же номенклатуре для формирования себестоимости товара «тени» из данной номенклатурной группы по данному подразделению.

25-й счет требует еще предварительного распределения по номенклатуре.

26-й счет закрывается в зависимости от учетной политики. В меню «Предприятие» — «учетная политика» можно выбрать метод директ-костинг, тогда все накопленное на 26-ом сразу списывается в расходы организации на 90.08.1 пропорционально выручке. Если галочка не стоит, то 26-й также участвует в формировании себестоимости, сначала закрываясь на 20-й.

Как работать в программе

Проще это можно описать на примере. Дано: зарплата бухгалтера 100 руб. Вопросы: сколько рублей отнести на группу «декоративная косметика», а сколько — на «парфюмерию», чтобы потом уже следовать цепочке, описанной выше, для расчета себестоимости по конкретному товару? Как именно это сделать?

Для ответов нам понадобится какая-то база распределения. Такой базой служит плановая цена. Настраивается она в учетной политике, в меню «Предприятие» — «учетная политика» — «производство». Здесь есть варианты распределения расходов основного и вспомогательного производства или, иными словами, варианты распределения накопленных расходов на 20-ом и 23-ем счетах по номенклатурным группам на себестоимость конкретных товарных позиций из этих групп.

Для услуг, если выбрана база «по выручке», 20-й счет не задействуется, и вместо документа «Акт об оказании производственных услуг», нужно использовать документ «Реализация товаров и услуг». Такой вариант целесообразно использовать маленьким компаниям, чтобы не заморачиваться потом с закрытием 20 счета*. Для продукции же выбора нет: распределение идет по плановой себестоимости.

Для закрытия 20-го счета при выпуске продукции должен быть документ «Отчет производства за смену», в котором обязательно должны быть заполнены все субконто, о которых говорилось выше, иначе программа не поймет, как ей проводить распределение. Этот документ сформирует проводки по Кт 20-го или 23-го счета в корреспонденции со счетом учета продукции на сумму плановой стоимости и заполнит регистр «Выпуск продукции и услуг в плановых ценах». Именно по данным этого регистра будет браться база распределения при проведении документа «Закрытие месяца».

При оказании производственных услуг, если выбрана база по плановой себестоимости, должен быть «Акт об оказании производственных услуг». Здесь формируется проводка по дебету 62-го и кредиту 90-го счета и заполняется регистр «Выпуск продукции и услуг в плановых ценах».

При базе «по выручке» для закрытия необходим документ «реализация товаров и услуг». Этот документ формирует проводки по дебету 62 и кредиту 90, заполняет регистр накопления «реализация услуг», который необходим для закрытия месяца.

База «выручка» нужна и 26-му счету, если выбран директ-костинг. Если галочка не стоит, то программе нужно задать базу распределения 26-го счета для закрытия на 20-й. Делается это в учетной политике на закладке «Производство» по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов». Здесь же отдельной строкой устанавливается и база распределения 25-го счета.

Отдельно еще хочется отметить ситуацию с отсутствием выпуска продукции. Меню «Учетная политика — НЗП». Смотрим настройки по незавершенному производству. Если стоит галочка «С использованием документа “Инвентаризация НЗП”», то при отсутствии выпуска все остатки НЗП на конец месяца нужно регистрировать указанным документом.

Получить образец учетной политики для небольшого ООО Получить бесплатно

Алгоритм для исправления ситуации

Подведем итог. Если не закрываются названные выше счета, то придерживаемся следующего алгоритма:

1. Смотрим базу распределения в учетной политике.

2. Смотрим наличие директ-костинга.

3. Смотрим наличие базы распределения (документов и регистров).

4. Проверяем по карточке счета наличие всех субконто.

* Говоря о маленьких фирмах, я имею в виду компании, оказывающие услуги, с одним-двумя работниками. Естественно, реального производства там нет, незавершенки быть не может, поэтому смысла вести учет услуг в плановых ценах, а потом обманывать программу, искусственно создавая регистр с плановой себестоимостью, я не вижу.

Кто подскажет почему может не закрываться 23 счет?

1С: Бухгалтерия Предприятия редакция 2

9 месяцев все закрывалось без ошибок, то есть с 1 января по 30 сентября все в шоколаде, но начиная с октября 2010 г. упорно не происходит закрытие 23 счета, причем никакой ругани нет — просто не закрывается и все, перепроверил раз 50 каждый док, везде проставлена аналитика как по подразделению так и по Номенклатурной группе.

Может кто то сталкивался с такой байдой — помогите

(0) На ИТС смотри статью «Почему не закрывается счет 20 «Основное производство»?» в разделе Методическая поддержка 1С:Предприятие 8Прикладные решения для хозрасчетных организацийБухгалтерия Предприятия 2.0Производство.

Счет 20 «Основное производство» закрывается при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26» (меню «Операции — Закрытие месяца»). При выполнении этой операции иногда могут быть обнаружены неправильные обороты и остатки на счетах учета производственных затрат и неправильные данные в регистрах. В такой ситации регламентная операция закрытия счетов производственных затрат не может быть проведена корректно. В разделе содержится описание наиболее часто встречающихся ошибок учета.

1. Не отражен выпуск продукции, оказание услуг или остатки НЗП.

2. Не установлен порядок подразделений.

3. Не заполнена аналитика для учета затрат.

4. Не указана номенклатурная группа оказания услуг.

5. По одной номенклатурной группе отражено оказание услуг и выпуск продукции.

6. Не заполнен регистр встречного выпуска.

7. Нет или не задана база распределения косвенных расходов.

8. Отражение выпуска ручными проводками.

9. Выпуск готовой продукции отражен по кредиту учета косвенных расходов.

10. Уплата ЕНВД для отдельных видов деятельности не указана в учетной политике.

11. Распределяемые расходы зарегистрированы на счетах учета прямых расходов.

12. Нормируемые расходы зарегистрированы на счетах учета прямых расходов.

13. Не соблюдено правило соответствия статей затрат и номенклатурных групп ЕНВД — не ЕНВД.

(7) Ты статью прочитал? Если прочитал, то все ли пункты проверил? Или просто твердишь как молитву: «всё как и в прошлом месяце»?

Если в прошлом месяце закрывалось, а в октябре вдруг перестало закрываться, значит что-то поменялось. И то, что ты этого не видишь, не означает, что этого изменения нет.

Гадать по форуму на один из 13-ти пунктов возможных причин я лично не умею.

(12) Нюанс закрытия 25-го (про ручное бросание копеек) состоит в том, что подразделение, по которому отражаются расходы на 25 счете обязательно должно быть производственным, то есть тоже выпускать продукцию, которая должна реализовываться (продаваться). Многие бухи очень любят отражать расходы на 25-м счете по общехозяйственным подразделениям, которые непосредственного участия в производственном процессе не принимают (транспортные цеха, управленческие подразделения и т.п.).

Еще одна частая проблема закрытия производственных счетов — отсутствие выручки (оборотов по 90-му счету по нужным номенклатурным группам). Здесь тоже всё логично — либо производимая продукция (услуги) должна продаваться, либо оставаться на НЗП (незавршенка), для чего есть специальный документ.

Следующая частая ошибка — ручное отражение расходов или выпуска продукции (оказания услуг производственного характера). Проблема состоит в том, что забывают про регистры накопления, на которых отражается выпуск продукции.

Пару раз сталкивался с проблемой, когда по одной и той же номенклатурной группе отражен выпуск продукции и оказание услуг. Услуги должны быть отдельно, продукция — отдельно.

Какая проблема у вас — фиг его знает. Смотрите внимательно обороты затратных счетов (анализ счета) по номенклатурным группам.

Проблема снята — поступил следующим образом:

Сделал реализацию автоуслуг на 1 рупь, следом закрыл месяц и удалил эту реализацию.

На мой взгляд несколько некорректное закрытие месяца реализовано 1Сниками — как пример мой случай, то есть если в данном месяце не было реализаций или внутрипроизводственных услуг по данному подразделению, но были затраты и соответственно НЕТ НЗП (ибо не производилось ничего — только затраты и те на услуги или на поддержание самих себя) то невозможно списать эти затраты на те услуги которые оказываются сторонними подразделениями — то есть на те по которым есть реальная реализация каких то услуг или ТМЦ, на которые необходимо рассчитывать себестоимость.

В этом случае, действительно можно только виртуально создать реализацию по тем подразделениям и НГ с минимальной суммой и удалять после закрытия месяца по производственным счетам

(14) Бред какой-то. Производим в цеху1 какую-то хреновину и в цеху2 тоже производим какую-то хреновину. При этом из цеха1 ни чего не продаем и не передаём в другие подразделения, а складываем в углу. Вообще-то с точки зрения бухучета, то что сложено в углу цеха1 и есть НЗП. А уж то, что расходы цеха1 с какого-то перепугу должны распределиться на себестоимость того, что произведено в цеху2 это вообще как-то странно.

Позовите методиста что-ли. Ну или закрытие переписывайте, если взгляды вашего главбуха так расходятся со взглядами на методологию производственного учета методистов 1С.