Новые возможности «1С:Бухгалтерии 8» ред. 3.0: операции с кредитами и займами

Напоминаем, что сторонами договора займа могут быть любые юридические и физические лица, поэтому наша собственная организация может как получать займы от контрагентов, так и выдавать займы любым контрагентам. Что касается кредита, то предоставить его имеет право только банк или другая кредитная организация, у которой есть соответствующая лицензия Банка России на совершение таких операций. Кредиты и займы подразделяются на краткосрочные и долгосрочные в зависимости от срока действия договора.

Планом счетов, утв. приказом Минфина от 31.10.2000 № 94н и включенным во все конфигурации «1С:Бухгалтерии 8», для учета полученных кредитов и займов предназначены счета:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Полученные кредиты, займы, и начисленные проценты по кредитам и займам, учитываются на разных субсчетах счетов 66 и 67. Кредит или заем может быть получен как в рублях, так и в иной валюте, соответственно, в иностранной валюте могут начисляться и проценты. Кредиты, займы и проценты по договорам, выраженным в иностранной валюте, также учитываются обособленно на отдельных субсчетах счетов 66 и 67.

Выданные нами другим контрагентам займы учитываются на счете 58.03.

Таким образом, возможное количество вариантов учета операций с кредитами и займами предполагает использование более чем шестнадцати счетов второго порядка. Теперь перед бухгалтером больше не стоит задача выбора правильного субсчета. Счета учета по операциям с кредитами и займами автоматически определяются программой в следующих документах:

- Поступление на расчетный счет;

- Поступление наличных;

- Списание с расчетного счета;

- Выдача наличных;

- Платежное поручение.

Документы «Поступление на расчетный счет» и «Поступление наличных»

Получение кредитов или займов отражается в документах Поступление на расчетный счет (рис. 1) или Поступление наличных с использованием следующих видов операций:

- Получение займа от контрагента — для отражения операций по получению займа от юридического или физического лица;

- Получение кредита в банке — для отражения операций по получению кредита в банке или в кредитной организации.

Документы «Списание с расчетного счета» и «Выдача наличных»

Возврат кредитов или займов, а также выплата начисленных процентов регистрируется с помощью документов Списание с расчетного счета и Выдача наличных с использованием следующих видов операций:

- Возврат займа контрагенту — для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку — для отражения операций по возврату кредита банку или кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора, вида операции и вида платежа. Поле Вид платежа отображается в форме документа только для операций по возврату кредитов или займов.

В программе предусмотрены следующие виды платежа (рис. 3):

- Погашение долга;

- Уплата процентов.

Документ «Платежное поручение»

При заполнении документа Платежное поручение возврат кредитов или займов отражается с использованием следующих видов операций:

- Возврат займа контрагенту — для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку — для отражения операций по возврату кредита банку или кредитной организации.

При выборе этих видов операций в форме документа добавляется поле в т.ч. проценты (рис. 4).

Рис. 4. Платежное поручение на возврат кредита

Выдача займа контрагенту отражается одноименным видом операции.

Обращаем внимание, что автоматический расчет процентов по кредитным договорам или по договорам займа в программе не поддерживается. Для регистрации доходов или расходов по начисленным процентам можно использовать стандартные документы учетной системы Реализация (акт, накладная) и Поступление (акт, накладная) соответственно. Также для этих целей можно использовать документ Операция, введенная вручную.

Отображение беспроцентного займа в 1С Бухгалтерия 8.3

Если учредитель выдал организации беспроцентный заём, это необходимо отобразить в программе 1С бухгалтерия 8.3.

Пример

Учредитель ООО Нейминг, Нестерова Д.И., предоставила учреждённой организации краткосрочный заём в сумме 490 тысяч рублей. Договор заключён на срок с 12 января по 31 мая 2018 года и не требует начисления процентов. В ООО Нейминг, применяется общая система налогообложения, метод начисления и положение по бухучёту 18/02.

Для фиксации данного действия в программе 1С Бухгалтерия 8.3, необходимо отразить:

- Поступление суммы займа на расчётный счёт оформляется в соответствующем документе. Для его создания можно воспользоваться загрузкой из Клиент-банка или сформировать новый документ:

- из раздела Банк и касса, необходимо перейти в подраздел по банковским выпискам;

- в открывшемся окне, кликнуть на иконку Поступление;

- выбрать тип операции, предусматривающий получение займа от контрагента;

- в строке Плательщик, необходимо отобразить сведения о лице, предоставляющем заём, номер договора и размер займа;

- в строке Статья доходов, требуется указать статью, относящуюся к получению кредитов и займов;

- в соответствии с условиями примера, указать счёт расчёта 66.03, показывающий краткосрочные займы;

- для сохранения внесённых данных нажать на иконку Провести.

Для просмотра полученного результата нажать на кнопку Дт/Кт.

С целью проверки суммы кредиторской задолженности, можно воспользоваться отчётом по оборотной сальдовой ведомости по счёту 66.03.

- из раздела Банк и касса, необходимо перейти в подраздел по банковским выпискам;

- в открывшемся окне, кликнуть на иконку Списание;

- выбрать тип операции, предусматривающий возврат занятых средств контрагенту;

- в строке Получатель, необходимо отобразить сведения о лице, которому возвращаются средства, номер договора и сумму;

- в строке Вид платежа, указать Погашение долга;

- в строке по статье расходов, необходимо указать статью с видом движения по погашению кредита;

- в соответствии с условиями примера, указать счёт расчёта 66.03, показывающий краткосрочные займы;

- установить галочку напротив строки подтверждающей что получена банковская выписка;

- для сохранения данных, кликнуть на иконку Провести.

Для просмотра полученного результата нажать на кнопку Дт/Кт.

С целью проверки суммы кредиторской задолженности, можно воспользоваться отчётом по оборотно-сальдовой ведомости по счёту 66.03.

Учет займов сотрудников и процентов по ним в 1С 8.3

Учет займов в 1С автоматизирован частично, поэтому приходится некоторые операции выполнять вручную или использовать дополнительные обработки. В первую очередь это касается расчета процентов и материальной выгоды, которая может возникнуть, когда заем выдан сотруднику организации без процентов, или процент есть, но он меньше 2/3 от ставки рефинансирования.

Счета учета как займов, так и процентов по ним в последних релизах 1С подставляются автоматически, так что для корректного формирования проводок бухгалтеру достаточно правильно заполнить реквизиты документов.

Пример оформления займа сотруднику в 1С

Рассмотрим подробно оформление операций по выдаче и возврату займа. Предположим, сотруднику организации ООО «ПромТех» Ларионовой С.В. выдан краткосрочный заем в январе 2016 года.

Условия нашего примера:

- Сумма займа составляет 120 тыс.руб

- Срок займа – 12 месяцев

- Процент займа – 6%

- Ставка рефинансирования – 11%

Расчет сумм выплат, процентов и НДФЛ выполним с помощью специальной обработки (рис.1). Если такой обработки нет, придется считать вручную.

Выплата долга начинается с месяца, следующего за месяцем выдачи займа, в нашем случае – с февраля 2016 года.

Получите понятные самоучители по 1С бесплатно:

Формулы, по которым рассчитываются проценты и материальная выгода:

- Сумма процентов = Сумма Долга * Процент*Количество дней в месяце/Количество дней в году

- Сумма мат.выгоды = Сумма Долга (2/3ставки рефинансирования — процент) *Количество дней в месяце/Количество дней в году;

Все расчеты выполнены. Теперь посмотрим, какие документы необходимо сформировать в 1С для отражения займа.

Выдача займа через расчетный счет

На рис.2 – платежное поручение, по которому сумма займа переводится сотруднику. Главное, на что стоит обратить внимание при заполнении этого документа, – вид операции. В данном случае это «Выдача займа работнику». От вида операции зависят субсчета в проводках.

На основании платежного поручения оформляется списание с расчетного счета (рис.3).

После проведения этого документа получим проводки в корреспонденции со счетом 73.01 «Расчеты по предоставленным займам» (рис.4) в соответствии с выбранной ранее операцией.

Удержания процентов по займу в 1С из зарплаты сотрудника

Теперь разберемся, как отразить удержания из зарплаты сотрудника. Для этой цели используем три документа:

- Начисление зарплаты

- Операция, введенная вручную

- Операция учета НДФЛ

Суммы основного долга и процентов по нему проводятся в документе «Начисление зарплаты» (Рис.5).

Заметим, что для заполнения сумм выплат предварительно нужно добавить два вида удержания в общий список удержаний.

К сожалению, эти суммы не будут отражены в проводках, так как документ «Начисление зарплаты» не двигает регистр бухгалтерского учета. Придется формировать документ «Операция, введенная вручную» (рис.6).

Для отражения НДФЛ выберем документ «Операции учета НДФЛ» (Рис.7)

В нем заполняем две закладки: «Доходы» (рис.8) и «Удержано по всем ставкам» (рис.9).

Код дохода выбирается одинаковый на обеих закладках -2610.

Отражение НДФЛ сотрудника

И еще одна ручная операция, самая сложная, с заполнением регистров (рис.10). Она нужна для отражения НДФЛ по материальной выгоде в бухгалтерском учете.

Заполняем саму операцию (Дт 70 — Кт 68.01) и выбираем два регистра:

- Взаиморасчеты с сотрудниками

- Зарплата к выплате

Регистры заполняются на одну и ту же сумму (величина НДФЛ, рассчитанная ранее) со знаком «минус». Вид движения – «Приход» (рис.11).

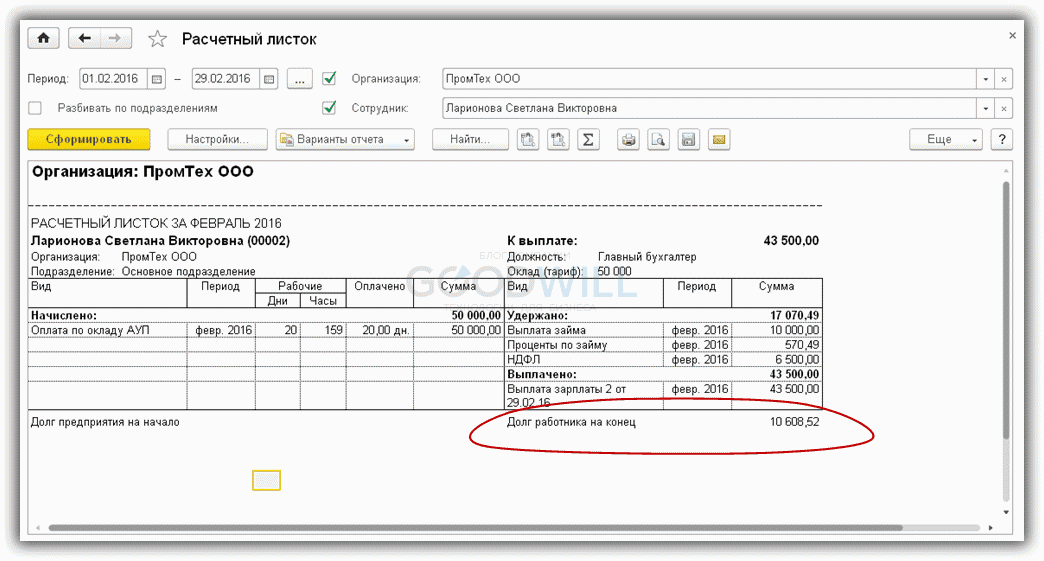

Проверим расчетный листок (рис.12). В разделе «Удержания» появились суммы выплат по займу и процентам. Величина налога возросла на сумму НДФЛ по материальной выгоде. Общая задолженность работника составила:

10 608,52 = 10 000 + 570,49 + 38

В заключение сформируем оборотно-сальдовую ведомость по счету 73.01 и убедимся, что операции по займу отражены в бухгалтерском учете (рис.13).

Как видим, при оформлении операций по займам много ручного труда. Чтобы сократить объем ручных операций по учету займов, рекомендуется использовать внешние обработки, которые сформируют все необходимые документы автоматически.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Выдача беспроцентного займа сотруднику компании

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Организации и частные предприниматели имеют право выдавать ссуды другим организациям и собственным сотрудникам не только под низкий процент, но и без оплаты за пользование денежными средствами.

Для работника подобный заем выглядит намного привлекательнее банковского кредита благодаря отсутствию оплаты (при процентной ставке в 0%), а также отсутствию необходимости готовить пакет документов.

Бухгалтерии работодателя следует отразить в учете не только операции по выдаче и погашению ссуды, но и связанные с ними налоговые последствия.

Требования к сотруднику

В каждой компании приняты собственные правила, применяемые при кредитовании работников. Некоторые предприятия в качестве средства мотивации выдают небольшие суммы в долг работникам практически с момента их трудоустройства в компанию, другие – после прохождения испытательного срока работы.

В серьезных компаниях решение о выдаче работнику беспроцентного займа в соответствии с его заявлением принимается руководством организации исходя из материальных возможностей компании и с учетом характеризующих заявителя факторов в виде:

- его личностных качеств (ответственность, качество труда);

- продолжительности работы в компании;

- величины получаемого дохода (заработной платы);

- наличия действующих (непогашенных) долгов по ссудам в различных кредитных организациях;

- характеристики непосредственного руководителя работника;

- целей, для которых запрашивается ссуда.

Потенциальный заемщик входит в число сотрудников организации, в которую он обращается за кредитом, а потому практически все требуемые для рассмотрения вопроса о выдаче средств документы находятся в бухгалтерии и кадровой структуре работодателя.

При положительном рассмотрении заявки в организации готовится соответствующий приказ и уведомление (распоряжение), после чего с работником подписывается договор о займе.

Источником денежных ресурсов для выдачи займов могут служить личные деньги руководителя организации, часть резервного, уставного или других фондов, а также нераспределенная прибыль предприятия.

Вопрос: Какой код указывается в поле 20 платежного поручения при перечислении беспроцентного займа своему работнику?

Посмотреть ответ

Выдаваемые средства не касаются коммерческих или предпринимательских целей ни одной из сторон соглашения.

Важно! Если сотрудник запрашивает крупную сумму средств с указанием конкретной цели их использования, работодатель вправе запросить подтверждающие документы (план квартиры проживания или договор-намерение при покупке жилья, справку о составе семьи, медицинское заключение при необходимости лечения).

Оформление соглашения о беспроцентном займе

ВАЖНО! Образец договора беспроцентного займа от КонсультантПлюс доступен по ссылке

При заключении договора о кредитовании с сотрудником сделка должна производиться в письменном виде (ст. 808 ГК РФ, ст. 5 ФЗ №82 (19.06.00)). В качестве образца может использоваться стандартный кредитный договор, в который добавляются специфические условия, касающиеся конкретной сделки.

Величина процентной ставки за пользование ресурсами прописывается в тексте документа. Если размер ставки не указан, то получатель ссуды обязан производить оплату вознаграждения по займу в размере ставки рефинансирования, установленной ЦБ РФ на день погашения долга. В ситуации с беспроцентной сделкой условие должно прописываться с указанием ставки в размере 0% (ст. 809 ГК РФ).

В тексте должны прописываться и другие условия предоставления займа в виде:

- его размера;

- срока выдачи (даты выдачи средств и окончательного возврата);

- целевого назначения.

Договор должен содержать сведения о:

- месте и дате заключения сделки;

- наименовании кредитора и его руководителе (учредителе);

- данных заемщика (работника);

- периодичности и способах погашения долга с указанием возможности досрочного возврата полученных средств;

- штрафных санкциях при нарушении любой из сторон условий соглашения;

- обстоятельствах форс-мажора, освобождающих участников договора от исполнения обязательств;

- конфиденциальности документа, то есть неразглашении условий соглашения иным лицам за исключением случаев, предусмотренных законодательно;

- способах разрешения сторонами спорных вопросов, возникающих при исполнении соглашения.

В случае продления срока действия сделки или корректировки иных ее условий сторонами подписывается дополнительное соглашение к договору, являющееся его неотъемлемой частью.

Договор вступает в силу с момента получения заемщиком (сотрудником) денег, подтверждаемого кассовым (расходным) ордером или платежным поручением в зависимости от способа получения денег (наличными, перечислением на счет заемщика в банке).

Порядок возврата займа указывается в тексте соглашения, в противном случае заемщик вправе по своему усмотрению погашать долг путем внесения денег в кассу кредитора или перечислением средств на расчетный счет предприятия.

Важно! Если кредит носит целевой характер, то заемщик должен в оговоренный срок представить организации-работодателю документы, подтверждающие использование ссуды на предусмотренные в договоре цели (договор купли, платежное поручение, акт приемки, расписку).

Налогообложение по кредиту работнику компании

Работодатель, выдавший беспроцентный кредит, не получает от исполнения сделки доходов, поэтому не производит выплату налогов.

Получение беспроцентной ссуды сотрудником влечет для последнего налоговые последствия, так как он получает материальную выгоду, выраженную в виде экономии средств на отсутствии процентов по сделке (ст. 212 НК РФ). Подобный доход подлежит налогообложению на общих основаниях.

После выдачи беспроцентной ссуды компания обязана производить:

- начисление НДФЛ по ставке 35% на сумму сэкономленных процентов в течение всего периода действия договора о займе (ежемесячно по последним числам месяца);

- удержание налога с любых доходов сотрудника-заемщика с учетом того, что общая сумма удерживаемого НДФЛ не должна быть больше 50% выплачиваемого дохода;

- перечисление НДФЛ в бюджет на следующий рабочий день после удержания.

Доход в виде экономии на отсутствии процентов не облагается налогом на доходы физического лица в случаях, если:

- ссуда предназначена для нового строительства или для покупки в пределах территории Российской Федерации жилья (дома, комнаты, доли в жилом помещении), земельного участка с расположенным на нем жилым строением или для проведения индивидуального жилищного строительства (ИЖС);

- кредит выдан банковским учреждением, расположенным на территории РФ, для рефинансирования целевого займа, выданного для ведения ИЖС или покупки жилья.

Вопрос: В какой срок нужно исчислить и перечислить НДФЛ с дохода работника в виде материальной выгоды от беспроцентного займа? Как заполнить разд. 2 расчета 6-НДФЛ по материальной выгоде от экономии на процентах?

Посмотреть ответ

Если долг прощается

Если организацией принято решение не взыскивать долг с сотрудника, а простить его, то налог, начисленный на размер выгоды от сэкономленных процентов по ссуде, должен удерживаться с заработка работника до полного его исчерпания.

Должна облагаться налогом (13%) и сама сумма долга со дня прощения, выраженного в виде уведомления о прощении долга или в виде соглашения о дарении денег (ст. 210, 224 НК РФ).

Итого в случае прощения долга из заработка работника удерживается налог:

- с суммы долга (прощенного);

- с выгоды от сэкономленных процентов на дату прощения;

- на доходы, выплачиваемые физическому лицу (НДФЛ).

В этом случае общая сумма удержанных налогов также не должна превышать 50% выплачиваемого дохода.

Проводки

По бухгалтерскому учету все виды расчетов с сотрудниками (кроме заработной платы и сумм подотчета) отражаются на счете 73, а расчеты по кредитам – на субсчете 73-1.

Проводки по счетам при кредитовании работника выглядят следующим образом:

- в момент выдачи займа — Дебет сч. 73-1 / Кредит сч.50 («Касса») или сч. 51 («Расчетные счета»);

- при погашении ссуды – Дебет сч. 50, 51, 70 (в зависимости от порядка платежа) / Кредит сч. 73-1.

Проценты по договору отсутствуют, поэтому в учете не отражаются.

Важно! При недостатке дохода для удержания всей суммы налога по окончании отчетного года (до 1 марта следующего года) налоговый орган должен быть проинформирован о невозможности удержания налога по форме 2-НДФЛ (с признаком 2).

Некоторые нюансы беспроцентной сделки

Соглашение беспроцентного займа между предприятием и сотрудником регулируется ст. 42 ГК РФ и ст. 809 НК РФ.

Законодательные нормы и акты в РФ, включая Гражданский и Налоговый кодексы, не содержат каких-либо запретов в отношении предоставления организациями кредитов сотрудникам. Но выданная ссуда может привлечь внимание ФНС, если ее размер превысит 600 тыс.руб., согласно ФЗ № 115 (07.08.2001) о противодействии легализации полученных преступным путем доходов.

Факт, что сделка является именно беспроцентной, должен обязательно найти отражение в тексте соглашения. В противном случае по умолчанию ставка по договору принимается равной ставке рефинансирования НБ и производится доначисление налога на прибыль.

1С Бухгалтерия 8 редакция 3.0 — Выдача беспроцентного займа работнику

Выдача беспроцентного займа работнику производится на основании договора займа, заключенного между работником и организацией в письменном виде, с прямым указанием в договоре о том, что заем является беспроцентным.

Рассмотрим пример.

12 января 2015 года организацией «Рассвет» выдан беспроцентный заем работнику Сидорову С.С. в сумме 720 000 рублей. Денежные средства перечислены на банковский счет работника. Заемные средства не предназначены для приобретения жилья. Возврат займа производится частями путем ежемесячного удержания из заработной платы работника по 20 000 рублей до полного погашения суммы займа.

Выдача займа работнику в программе оформляется с помощью документа Списание с расчетного счета с операцией Выдача займа работнику. В документе указывается работник, получивший заем, и сумма займа.

При проведении документ спишет денежные средства с кредита счета 51 «Расчетные счета» по дебету счета 73.01 «Расчеты по предоставленным займам».

Документ Списание с расчетного счета и его результат проведения представлены на рис. 1.

Рисунок 1.

В соответствии пп. 1 п. 1 ст. 212 Налогового Кодекса Российской Федерации (НК РФ), у работника, получившего беспроцентный заем, возникает доход в виде материальной выгоды от экономии на процентах по займу, который облагается НДФЛ.

Организация-заимодавец в отношении вышеуказанного дохода работника признается налоговым агентом. Организация обязана исчислить НДФЛ с полученного дохода, удержать исчисленный НДФЛ за счет любых денежных средств, выплачиваемых работнику, и перечислить удержанную сумму НДФЛ в бюджет.

НДФЛ с дохода в виде материальной выгоды исчисляется по ставке 35% (п. 2 ст. 224 НК РФ). Налоговая база при исчислении НДФЛ определяется, как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора (пп. 1 п. 2 ст. 212 НК РФ).

В отношении даты фактического получения дохода при выдаче беспроцентного займа Минфин России в многочисленных письмах разъяснил, что такими датами следует считать соответствующие даты возврата заемных средств.

В нашем случае погашение суммы выданного работнику займа производится ежемесячно. Следовательно, обязанность налогового агента у организации возникает также ежемесячно.

Вначале рассчитаем налоговую базу по НДФЛ в части материальной выгоды работника в январе месяце:

Доход = 720 000 руб * 8,25% / 365 дн. * 20 дн. * 2/3 = 2 169,86 руб., где 8,25% — ставка рефинансирования. действующая на дату погашения займа, 365 дн. – количество дней в году, 20 дн. – срок действия договора займа в истекшем месяце.

Исчислим сумму НДФЛ:

НДФЛ = 2 169,86 руб. * 35% = 759 руб. (налоги начисляются и уплачиваются в целых рублях).

Для отражения в программе возникновения у физического лица дохода и фактов исчисления и удержания НДФЛ воспользуемся документом Операция учета НДФЛ. Данный документ используется в тех случаях, когда нет начисления, но признается доход или (и) сумма НДФЛ исчисляется и удерживается по ставкам налога, отличным от основной ставки (13% (30%)).

В «шапке» документа указывается сотрудник и дата операции.

На закладке Сведения о доходах указывается дата получения дохода, код дохода – 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, сумма дохода и исчисленный НДФЛ.

На закладке НДФЛ удержанный по всем ставкам указывается месяц налогового периода, ставка НДФЛ, удерживаемая сумма налога и код дохода.

При проведении документ сформирует записи в три регистра накопления:

Учет доходов для исчисления НДФЛ – регистрируется сумма и код полученного дохода;

Расчеты налогоплательщиков с бюджетом по НДФЛ – в регистре будут сформированы две записи на сумму налога. Со знаком «+» — НДФЛ исчислен и со знаком «-» — НДФЛ удержан;

Расчеты налоговых агентов с бюджетом по НДФЛ – организация, как налоговый агент, должна заплатить сумму удержанного у сотрудника НДФЛ в бюджет.

Никаких проводок в бухгалтерском учете документ не делает.

Заполнение документа Операция учета НДФЛ показано на рис. 2.

Рисунок 2.

Так как сумма, выданного сотруднику займа, и НДФЛ по материальной выгоде удерживаются из заработной платы сотрудника, в программе необходимо создать новые виды удержаний. Можно создать отдельные удержания для возврата займа и НДФЛ.

Пример создания удержания приведен на рис.3.

Рисунок 3.

Для начисления заработной платы сотрудникам, НДФЛ и страховых взносов в программе используется документ Начисление зарплаты.

При заполнении данного документа необходимо на закладке Удержания выбрать необходимого сотрудника, вид удержания и удерживаемую сумму.

Заполнение документа Начисление зарплаты для рассматриваемого нами примера показано на рис. 4.

Рисунок 4.

Из содержимого табличной части на закладке Сотрудники видно, что сотруднику Сидорову начислено заработной платы в сумме 60 000 рублей, удержан НДФЛ – 7 800 рублей (60 000 руб. * 13%) и удержаны прочие удержания – 20 759 рублей (возврат займа – 20 000 руб. и НДФЛ по материальной выгоде – 759 руб.).

Созданные нами виды удержаний уменьшат сумму заработной платы, подлежащую выплате, но они не отразятся в бухгалтерском учете, так как документ Начисление зарплаты умеет формировать бухгалтерские проводки только при удержании по исполнительному листу. Поэтому, для отражения операций удержания из заработной платы и начисления НДФЛ по материальной выгоде в бухгалтерском учете придется воспользоваться Бухгалтерской справкой (Операция, введенная вручную).

Необходимо сформировать две проводки:

— удержать из заработной платы сумму возвращаемого займа (Дт 70 Расчеты с персоналом по оплате труда — Кт 73.01 Расчеты по предоставленным займам);

— удержать из заработной платы сумму НДФЛ по материальной выгоде и начислить ее к уплате в бюджет (Дт 70 Расчеты с персоналом по оплате труда — Кт 68.01 НДФЛ при исполнении обязанностей налогового агента).

Соответствующая Бухгалтерская справка (Операция) представлена на рис. 5.

Рисунок 5.

В организации «Рассвет» выплата заработной платы производится через кассу, поэтому сформируем документ Ведомость в кассу. В качестве месяца выплаты выберем Январь 2015, выплачивать будем зарплату за месяц.

Табличная часть документа заполняется автоматически суммами заработной платы подлежащими выдачи на руки (регистр накопления Взаиморасчеты с сотрудниками).

Проверим сумму к выплате:

Начислено (60 000) – НДФЛ (7 800) – Возврат займа (20 000) – НДФЛ (759) = 31 441 руб.

Документ Ведомость в кассу показан на рис. 6.

Рисунок 6.

На основании проведенного документа Ведомость в кассу создается документ Выдача наличных (РКО).

При проведении этот документ за счет наличных денежных средств закроет задолженность по оплате труда, сделав проводку Дт 70 Расчеты с персоналом по оплате труда — Кт 50.01 Касса организации. Документ Выдача наличных и результат его проведения показаны на рис. 7.

Рисунок 7.

Кроме бухгалтерской проводки, документ в части НДФЛ по заработной плате (7 800 руб.) сформирует записи в регистры накопления Расчеты налогоплательщиков с бюджетом по НДФЛ (налог удержан) и Расчеты налоговых агентов с бюджетом по НДФЛ (налоговый агент, должна заплатить сумму удержанного НДФЛ в бюджет).

Но прежде чем мы будем платить НДФЛ, проверим корректность наших предыдущих действий. Сформируем оборотно-сальдовую ведомость по счету 70 с отбором по сотруднику Сидорову (представлена на рис. 8). Судя по этой ведомости с Сидоровым мы рассчитались.

Рисунок 8.

Выполняя обязанности налогового агента, организация должна заплатить за сотрудника – физическое лицо Сидорова С.С. за январь месяц НДФЛ в сумме 8 559 рублей, в том числе НДФЛ по ставке 13% — 7 800 рублей, НДФЛ по ставке 35% (материальная выгода) – 759 рублей.

Для отражения данной операции в программе, после получения банковской выписки об уплате налога, воспользуемся документом Списание с расчетного счета с операцией Уплата налога.

В документе выберем нужный налог — НДФЛ при исполнении обязанностей налогового агента, укажем уплаченную сумму налога и период уплаты.

При проведении документ сформирует проводку Дт 68.01 НДФЛ при исполнении обязанностей налогового агента – Кт 51 Расчетные счета. Также будут сделаны записи в регистры Расчеты налоговых агентов с бюджетом по НДФЛ и Уплата НДФЛ налоговыми агентами (к распределению) — налоговый агент заплатил сумму НДФЛ в бюджет.

Документ Списание с расчетного счета и результат его проведения представлены на рис. 9.

Рисунок 9.

Непосредственно из документа Списание с расчетного счета с операцией Уплата налога можно сформировать Реестр уплаты НДФЛ. Соответствующий реестр представлен на рис. 10.

Рисунок 10.

Последнее, что нас интересует – это Регистр налогового учета по НДФЛ. Фрагмент данного регистра по физическому лицу Сидорову С.С. представлен на рис. 11.

НДФЛ по ставкам 13% и 35% (код дохода — 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами) правильно исчислен, удержан и перечислен.

Рисунок 11.

Преподаватель Отдела обучения 1С:Франчайзи «Ю-Софт»

Если Вы не являетесь нашим клиентом — Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.