Заявление в налоговую на возврат излишне уплаченного налога

Статья 78 НК РФ регулирует возврат или зачет избыточной суммы налогов и иных выплат в бюджет. Налогоплательщик, как физическое, так и юридическое лицо, вправе вернуть переплаченную сумму налога, сбора, штрафов и пеней или зачесть ее в счет будущих платежей. Для этого требуется подать специальное заявление в налоговую. Как правильно заполнить документ (бланк 2018 года) в случае, если организация хочет вернуть излишне уплаченный налог, разберемся в публикации.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Как узнать, что возникла переплата

Обнаружить факт переплаты может сотрудник ФНС. В этом случае он высылает организации или ИП уведомление с указанием суммы переплаты и вида взноса (налога, сбора и т.д.). Отправить документ налоговая должна в течение 10 дней с момента обнаружения переплаты.

К сведению! Эта же информация доступна в личном кабинете налогоплательщика на сайте ИФНС.

Переплата выявляется также при процедуре сверки расчетов с налоговой инспекцией либо самостоятельно компанией.

Если бухгалтер компании нашел ошибку в сумме выплаты, то он отправляет в налоговую заявление с просьбой вернуть часть суммы. Для этого необходимо также предоставить доказательства факта переплаты — декларацию и другие документы.

Сроки

Налогоплательщик вправе подать заявление на возврат или зачет переплаты в течение 3 лет с того дня, как он перевел в бюджет данную сумму.

Принять решение о возврате излишне уплаченных налогов и сборов сотрудники налоговой должны в течение 10 дней со дня получения заявления от налогоплательщика или с того дня, как был подписан акт сверки платежей между предприятием и ИФНС (если такая процедура проводилась).

Важно! Если у компании налоговиками была выявлена недоимка, то переплата в первую очередь пойдет на ее погашение. Недоимка может быть и не по тем налогам, по которым налогоплательщик хочет вернуть переплату.

Как заполнить бланк 2018 года

Форма заявления закреплена законодательно Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@. В документе необходимо заполнить 2 листа. Данные необходимо вносить аккуратно (если бланк заполняется от руки), каждую буквы или цифру — в отдельную ячейку.

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.

Способы подачи заявления

Документ можно отнести в налоговую лично, отправить по почте или в электронном виде через личный кабинет налогоплательщика на сайте ФНС. При отправлении почтой необходимо, чтобы письмо было заказным, ценным, с описью вложений и уведомлением о получении.

При личном обращении сотрудник ФНС даст расписку о принятии документов. При отправке через личный кабинет придет ответ в виде уведомления о том, что заявление получено и зарегистрировано в налоговом органе.

Составляем заявление на возврат НДФЛ (образец, бланк)

Когда и куда необходимо подавать заявление на возврат подоходного налога

Заявление на возврат подоходного налога налогоплательщик пишет в том случае, если в течение налогового периода у него появилось право на вычет — имущественный или социальный, и он хочет получить вычет через инспекцию.

Также заявление подается, если у налогоплательщика изменился статус резидентства (был нерезидентом — стал резидентом) и возникла необходимость в пересчете НДФЛ.

Кроме того, бывают случаи, когда налоговый агент излишне удерживает и перечисляет в бюджет НДФЛ налогоплательщика, а затем перестает существовать. Ошибку выявляют, но вернуть налог через агента уже невозможно. В этом случае налогоплательщику также необходимо написать заявление на возврат НДФЛ в налоговую.

С заявлением на возврат подоходного налога налогоплательщику следует обратиться в налоговый орган по месту его жительства. При смене статуса резидентства физическое лицо должно обратиться в налоговую инспекцию, в которой он был поставлен на учет по месту своего жительства либо пребывания (п. 1.1 ст. 231 НК РФ).

Во всех остальных случаях НДФЛ нужно возвращать через работодателя. Как это сделать, пошагово разъяснили эксперты КонсультантПлюс. Получите бесплатный доступ к системе и смотрите, какие действия потребуются, чтобы вернуть налог на работе.

Когда и как с 2021 года можно получить вычеты в упрощенном порядке без подачи 3-НДФЛ, читайте здесь.

Обязательно ли подавать декларацию 3-НДФЛ и одновременно заявление на возврат

Начиная с декларации за 2020 год, есть возможность подать заявление прямо в составе 3-НДФЛ. Оно приведено в Приложении к разд. 1 декларации.

Если хотите посмотреть построчный алгоритм заполнения такого заявления, получите бесплатный пробный доступ и переходите в К+.

В то же время это не обязательно, подать заявление на возврат можно и после: в течение 3 месяцев камералки или по окончании проверки. В этом случае используется специальная форма документа, о которой мы рассказываем ниже.

ВНИМАНИЕ! По общему правилу заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение 3-х лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). Это значит, что подав декларацию 3-НДФЛ в декабре 2021 года за 2018 год, нужно вместе с декларацией сдать заявление о возврате средств. Если дожидаться окончания камеральной проверки, которое будет в 2022 году, то срок подачи заявления на возврат налога уже будет упущен.

К заявлению в обязательном порядке должны прилагаться документы о праве на вычет, о смене резидентства и другие подтверждающие документы.

Форма заявления на возврат НДФЛ и порядок ее заполнения

С 23.10.2021 заявление на возврат подается по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/757@.

Актуальный бланк заявления на возврат НДФЛ можно скачать бесплатно, кликнув по картинке ниже:

А далее мы приводим для вас образец заполнения заяявления на возврат НДФЛ за 2020-2021 годы по новой форме.

О нюансах заполнения заявления о возврате НДФЛ при обращении за социальным или имущественным вычетом читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Заявление на возврат подоходного налога следует направлять при представлении декларации 3-НДФЛ или по окончании ее камеральной проверки. Форма заявления утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@. С 23.10.2021 применяется ее новая редакция.

Заявление о возврате налога

Налогоплательщики в случаях возврата излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов.

Срок подачи заявления

Заявление подается в течение 3 лет со дня излишней уплаты налогов, сборов, страховых взносов, пеней и штрафов.

Какие разделы заполнять

Форма заявления включает в себя титульный лист, сведения о счете в банке и сведения о физическом лице, не являющемся ИП. Титульный лист и сведения о банковском счете заполняются в обязательном порядке.

Проверка заявления

Когда все необходимые разделы заявления будут заполнены, необходимо провести его проверку. Как проверить заявление см. здесь .

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

Титульный лист

В титульном листе заявления налогоплательщиком заполняются все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

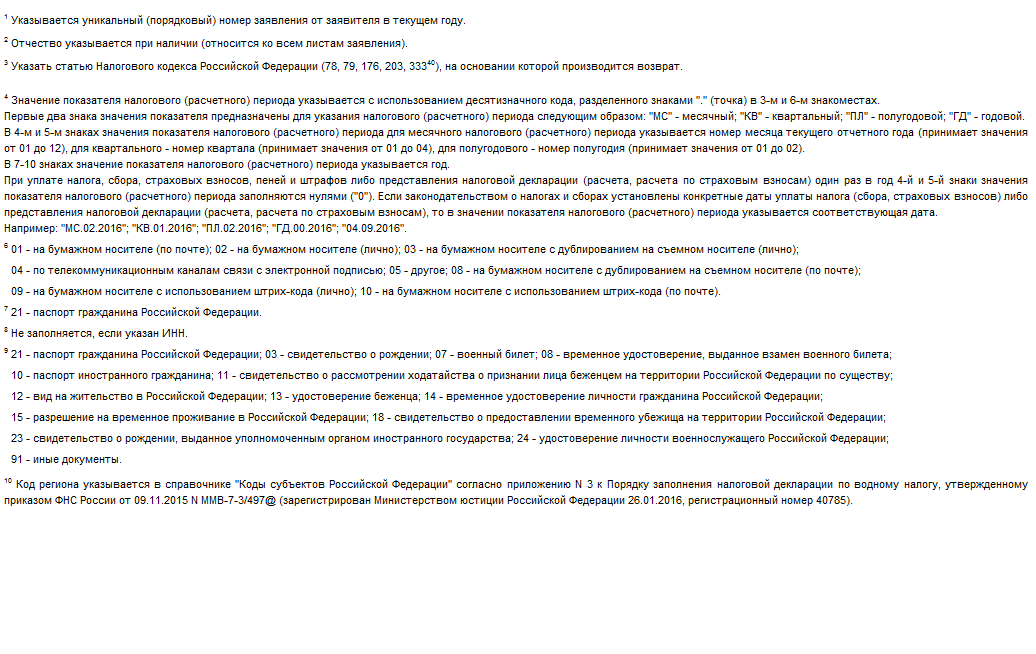

В поле «Номер заявления» указывается порядковый номер заявления от заявителя в текущем году.

В поле «Представляется в налоговый орган (код)» отражается код налогового органа, в который подается заявление. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика). По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.

В поле «Полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица» отражается наименование организации, соответствующее тому, которое указано в учредительных документах либо ФИО физического лица в соответствии с документом, удостоверяющим личность.

В поле «На основании статьи» выбирается номер статьи НК РФ, в соответствии с которой производится возврат.

Далее выбирается код суммы, которую заявитель просит вернуть:

- «1» – излишне уплаченная;

- «2» — излишне взысканная;

- «3» — подлежащая возмещению.

Затем выбирается соответствующий код платежа: «1» — налог, «2» — сбор и т.д. и указывается сумма переплаты, которую заявитель просит вернуть из бюджета.

В поле «Налоговый (расчетный) период (код)» указывается код налогового (расчетного) периода в соответствии с установленными требованиями:

- для заполнения первых 2-х знаков данного показателя выбирается соответствующий код: «МС» — месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой, «Дата» — конкретная дата уплаты налога;

- в 4-м и 5-м знаках показателя указывается: номер месяца (от 01 до 12) – для «МС», номер квартала (от 01 до 04) – для «КВ», номер полугодия (от 01 до 02) – для «ПЛ», для «ГД» — «00»;

- в 7-10 знаках указывается год.

В поле «Код по ОКТМО» выбирается код по месту уплаты налога или сбора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС России «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

В поле «Код бюджетной классификации» выбирается КБК налога или сбора, по которому числится переплата.

Каждому налогу соответствует один или несколько кодов бюджетной классификации (КБК) в зависимости от признака платежа. Так, например, при выборе кода платежа «01» из соответствующего справочника выбирается КБК налога, переплату по которому заявитель просит вернуть из бюджета. Если в отношении данного налога необходимо вернуть излишне взысканные пени, то при изменении кода платежа с «01» на «04» автоматически изменяется КБК, в частности, значение 14-17 разрядов. По структуре КБК представляет собой 20-значный код, в котором разряды с 1 по 20 означают следующее:

- разряды 1-3 – код ведомства, контролирующего уплату налога или сбора (например, «182» — ФНС);

- разряд 4 – код группы доходов (например, «1» — налоговые и неналоговые доходы, «2» — безвозмездные поступления);

- разряды 5-6 – код подгруппы доходов (например, «01» — налог на прибыль, «02» — страховые взносы и т.д.);

- разряды 7-11 – код статьи и подстатьи доходов;

- разряды 12-13 – код элемента доходов (например, «01» — федеральный бюджет, «06» — бюджет ПФР и т.д.);

- разряды 14-17 – код группы подвида доходов бюджетов (например, «0000» — общая группа подвида дохода по налогу на прибыль, «1000» — группа доходов по налогу на прибыль, «2100» — группа доходов по пеням по налогу на прибыль, «3000» — группа доходов по штрафам по налогу на прибыль и т.д.);

- разряды 18-20 – код аналитической группы подвида доходов бюджетов (например, «110» — налоговые доходы, «120» — доходы от собственности и т.д.).

В поле «Заявление составлено на ____ страницах» автоматически указывается количество страниц, на которых составлено заявление.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- 1 — если заявление представлено налогоплательщиком,

- 2 — если заявление подано представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

В поле «Телефон» отражается номер телефона налогоплательщика либо его представителя.

Также на титульном листе автоматически указывается дата.

Сведения о счете в банке

Раздел предназначен для отражения реквизитов банковского счета, на который заявитель просит вернуть переплату. В сведениях указываются: наименование банка и счета, номер корреспондентского счета, БИК, номер счета получателя и его наименование.

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Этот раздел предназначен для заполнения физическим лицом, не являющимся ИП и не указавшим свой ИНН. В сведениях отражаются персональные данные лица: дата и место рождения, реквизиты документа, удостоверяющего личность и адрес места жительства.

Как заполнить заявление на возврат налога?

Если вы подаете декларацию 3-НДФЛ для получения налогового вычета, то вам нужно заполнить заявление на возврат. Причём вид вычета не имеет значения: если декларация сформирована, и сумма по ней подлежит возврату из бюджета, то без заявления вам не обойтись. В нём указываются банковские реквизиты, куда будут перечислены денежные средства.

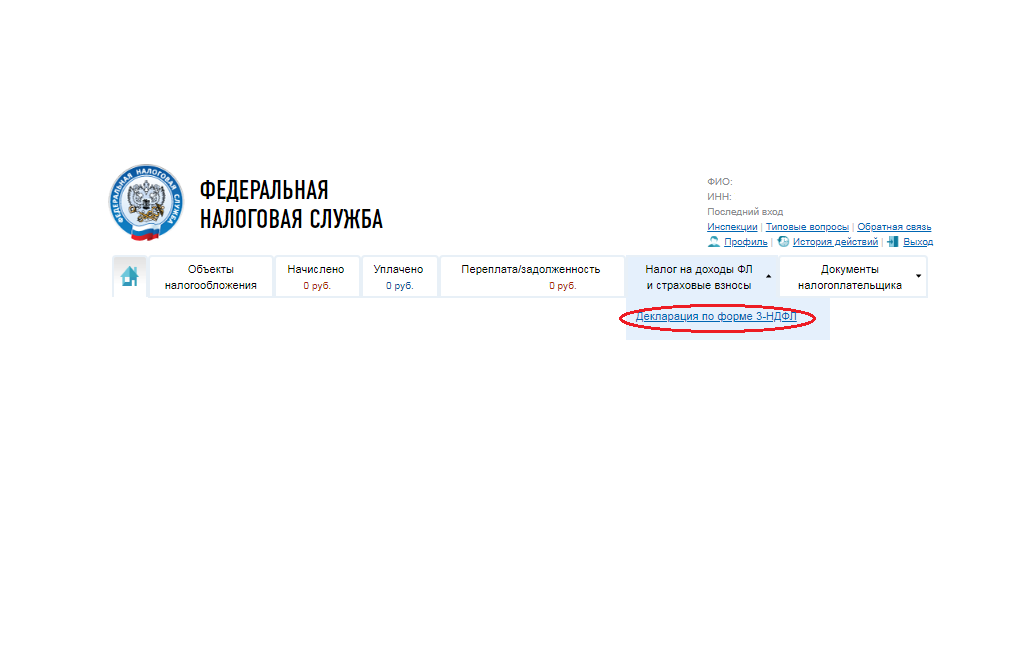

Если вы заполняете и отправляете декларацию онлайн через личный кабинет налогоплательщика физического лица, то программа сама предложит сформировать заявление на возврат сразу после отправления декларации.

При оформлении заявления программа автоматически подтянет часть данных из личного кабинета — вам останется заполнить лишь реквизиты счёта. Учтите, что налоговая инспекция перечислит деньги только на счёт самого налогоплательщика. Счета третьих лиц указывать нельзя. После внесения всех данных можно отправлять заявление в инспекцию.

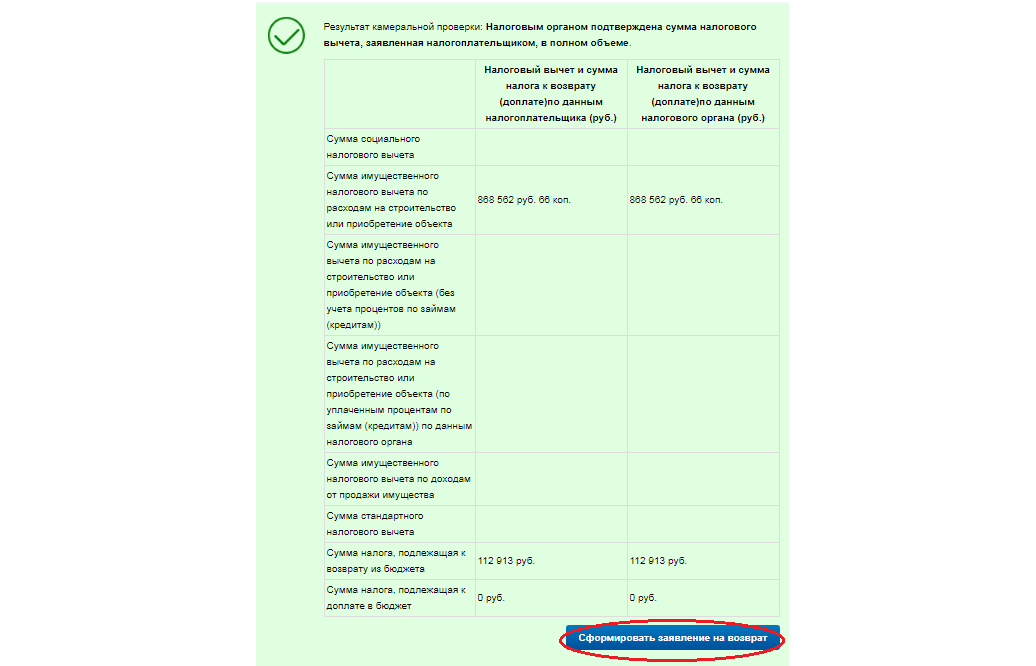

Согласно законодательству, возврат налога должны произвести в течение одного месяца со дня получения инспекцией заявления, но не ранее срока окончания камеральной проверки (п. 6 ст. 78 НК РФ, письмо Минфина России от 21.02.2017 г. N 03-04-05/9949). При этом камеральная проверка проводится в течение трёх месяцев (п. 2 ст. 88 НК РФ). То есть максимальный срок для возврата составляет 4 месяца.

Исходя из вышесказанного, можно сделать вывод, что необязательно вместе с декларацией подавать заявление на возврат. Его можно подать после того, как инспекция проведёт камеральную проверку и подтвердит сумму к возврату. Отслеживать ход проверки можно во вкладке «Налог на доходы ФЛ и страховые взносы» в разделе «Декларация по форме 3-НДФЛ».

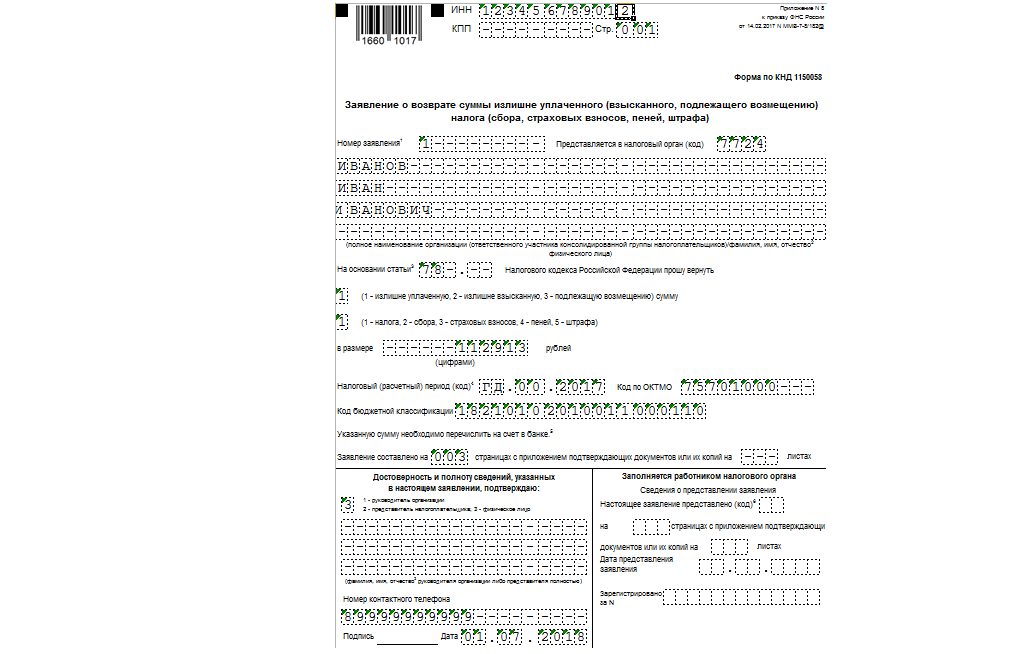

В 2017 году ФНС России утвердила новую форму заявление о возврате (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@).

На первом листе отражается общая информация о налогоплательщике, о налоге, который он хочет вернуть, и за какой период. Код по ОКТМО переносится из 1 раздела справки 2-НДФЛ. Мы делаем возврат по НДФЛ, для этого налога предусмотрен свой код бюджетной классификации: 18210102010011000110.

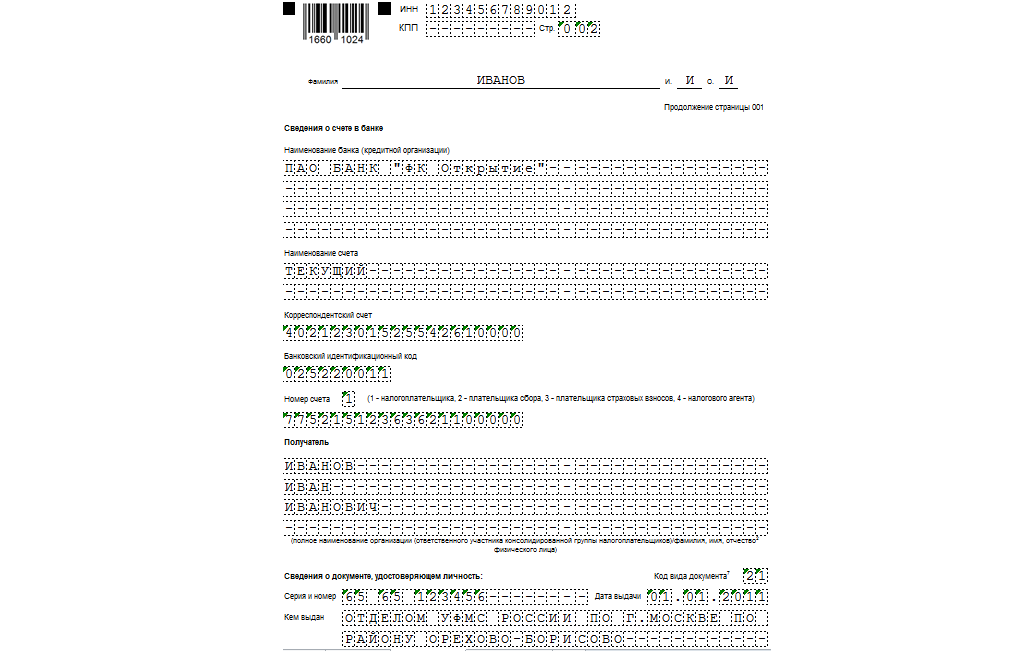

На втором листе следует внести банковские реквизиты, куда будет осуществлено перечисление денежных средств, а также паспортные данные.

Если вы указали ИНН, то вы вправе не заполнять 3 лист, а предоставить в инспекцию только первые два.

Если возврат суммы налога осуществляется с нарушением установленного срока, то помимо суммы налога должны быть выплачены проценты, которые начисляются за каждый календарный день нарушения срока возврата. Подробнее об этом читайте в моей статье.

п. 10 ст. 78 НК РФ

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Заявление на возврат переплаты в 2020 году

При возникновении переплаты по обязательным платежам налогоплательщик имеет право вернуть ее на свой расчетный счет. Для этого необходимо подать в ИФНС заявление на возврат. Рассмотрим, в каком порядке происходит возврат переплаты в 2020 году и какой документ необходимо заполнить для этого.

Возврат переплаты по налогам

Зачастую складывается ситуация, когда на лицевом счете организации, ИП или физлица появляется переплата. Причины возникновения существуют разные:

- Ошибочный расчет налога.

Такое может произойти, если налог рассчитан по другой ставке, без учета расходов, страховых взносов, льгот и т.д.

- Излишне взысканная сумма налога.

Переплата по этой причине может возникнуть, когда гражданин обращается за возвратом НДФЛ при заявлении налоговых вычетов. Также такое происходит, если ИФНС неправомерно взыскивает налог в большем размере, чем положено.

- Уплата налога с «излишком».

Чаще всего такая переплата образуется, когда ИП или граждане уплачивают налог в гораздо большем размере, чем нужно.

Узнать об имеющейся переплате налогоплательщик может:

- в личном кабинете на сайте ФНС;

- непосредственно от ИФНС.

На ИФНС возложена обязанность извещать организации, ИП и физлиц об обнаруженных фактах переплаты в 10-дневный срок с даты ее выявления (п. 3 ст. 78 НК РФ).

Переплату можно зачесть в счет будущих платежей либо вернуть на свой банковский счет (ст. 78 НК РФ). В обоих случаях необходимо обратиться в ИФНС по месту учета с письменным заявлением. Передать его в налоговый орган можно:

- лично или через представителя;

- через Почту России (направив заявление заказным письмом с описью вложения);

- по ТКС или через Личный кабинет на сайте ФНС.

Порядок возврата переплаты следующий:

- Направление заявления в ИФНС.

- Вынесение решения о возврате (отказе в возврате) переплаты в течение 10 дней с даты получения заявления от налогоплательщика.

- Уведомление налогоплательщика о принятом решении в течение 5 дней с даты его вынесения.

- Возврат средств на банковский счет в течение месяца с даты получения заявления от налогоплательщика.

При наличии задолженности по налогам того же вида возврат будет осуществлен только после зачета переплаты в счет недоимки (п. 6 ст. 78 НК РФ).

Заявление на возврат переплаты: образец

Форма заявления на возврат переплаты по налогам утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8).

Вернуть переплату по налогам можно в течение 3 лет с даты ее образования (п. 7 ст. 78 НК РФ).

Заявление включает в себя три листа, из которых к заполнению обязательны только первый (титульный) и лист 002. Третий лист заполняется при отсутствии у физлица ИНН.

В титульном листе необходимо указать:

- «1» — плательщик налогов;

- «2» — плательщик сбора;

- «3» — плательщик страховых взносов;

- «4» — налоговый агент

- ст. 78 — возврат переплаченных налогов и взносов;

- ст. 333.40 — возврат госпошлины;

- ст.79 — возврат суммы, ошибочно взысканной налоговой службой;

- ст. 176 — возмещение НДС

- «1» — излишне уплаченная сумма;

- «2» — излишне взысканная;

- «3» — подлежащая возмещению сумма

- «1» — налог;

- «2» — сбор;

- «3» — страховой взнос;

- «4» — пени;

- «5» — штраф

- «МС» — для возврата месячных платежей;

- «КВ» — для возврата квартальных платежей;

- «ПЛ» — для возврата переплаты за полугодие;

- «ГД» — для возврата годовой переплаты

Две последующие цифры означают порядковый номер месяца, квартала или полугодия (для годового платежа проставляется «00»). Год указывается тот, в котором образовалась переплата.

КБК на возврат УСН 6% — 182 1 05 01011 01 1000 110.

КБК на возврат УСН 15% — 182 1 05 01011 01 1000 110.

- Если заявление подает организация, в этом блоке нужно указать ФИО руководителя организации и код «1».

- Если его сдает представитель налогоплательщика вносится код «2» и указывается ФИО представителя, наименование и реквизиты доверенности;

- При сдаче заявления лично ИП или физлицом вносится только код «1», ФИО указывать не нужно.

На втором листе заявления указываются:

- ИНН, КПП с первой страницы;

- банковские реквизиты для перечисления средств;

- полное наименование или ФИО получателя.

Нижние две строки листа 002 заполняются только в случае возврата денег на счет в органе, который ведет лицевые счета.

Лист 003 заполняется только, если возврат запрашивает физическое лицо, не имеющее ИНН. В остальных случаях достаточно заполнить только номер страницы.