Порядок налогообложения при передаче авторских прав иностранным компаниям

Налогообложение передачи прав пользования авторскими правами в силу своей природы носит неоднозначный характер. В настоящее время в РФ сложилась практика передачи права пользования авторскими правами без отчуждения имущественного права. В силу ст.16 Закона РФ «Об авторском праве и смежных правах» №5351-1 от 09.07.93г. автору в отношении его произведения принадлежат исключительные права на использование произведения в любой форме и любым способом.

В соответствии с пп.1 п.1 ст.146 НК РФ объектом налогообложения признается реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. В соответствии с пп.4 п.1 ст. 148 НК РФ местом реализации работ, услуг (в данном случае передача в собственность или переуступка авторских прав или иных аналогичных прав) признается РФ в случае присутствия покупателя прав на территории РФ на основании государственной регистрации.

При приобретении авторских прав у иностранной организации, выступающей лицензиаром, лицензиат в соответствии со с.161 НК РФ выступает в качестве налогового агента. При этом налоговая база определяется как сумма дохода от передачи (реализации) этих прав с учетом налога.

Данные нормы порождают две ситуации. Ситуация первая: при заключении договоров с иностранной компанией, не осуществляющей деятельность на территории РФ, в которых иностранная компания выступает лицензиаром, предусматривающих право использования объектов интеллектуальной собственности, по условиям которых обладатель права остается прежним, но он разрешает их использование другому лицу в тех или иных пределах, отчуждения права (передача в собственность, переуступка) не происходит. Для отчуждения всего комплекса имущественных прав необходимо прекращение действия прав у предыдущего правообладателя и появления всего комплекса имущественных прав у последующего правообладателя.

Поэтому в случае передачи прав, предусматривающих право использования объектов интеллектуальной собственности, по условиям которых обладатель права остается прежним, налогообложение НДС не производится.

Ситуация вторая: когда договором предусмотрена передача всего комплекса имущественных прав (передача в собственность, переуступка), за исключением личных имущественных прав (право на имя и пр.), происходит отчуждение права. В данном случае передача авторских прав облагается НДС.

Налогообложение налогом на доходы

При исчислении налога необходимо учитывать то, что в Законе РФ «Об авторском праве и смежных правах» доход лицензиара определен термином — авторское вознаграждение, в то время как в международных договорах (соглашения) об избежании двойного налогообложения применяется термин роялти, что по существу является одним и тем же.

В соответствии с пп.4 п.1 ст.309 НК РФ доходами от использования в РФ прав на объекты интеллектуальной собственности признаются доходы от источников в РФ, при условии того, что данные доходы не связаны с предпринимательской деятельностью в РФ. Исчисление и удержание налога с данных доходов производится лицензиатом.

В случае наличия международного договора (соглашения) об избежании двойного налогообложения между РФ и государством, в котором лицензиар признается резидентом, применяются нормы международного договора. При этом, при применении положений международных договоров РФ, лицензиар должен представить лицензиату, выплачивающему доход, подтверждение того, что лицензиар имеет постоянное местонахождение в том государстве, с которым РФ имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если данное подтверждение составлено на иностранном языке, лицензиату предоставляется также перевод на русский язык.

При представлении лицензиаром, имеющим право на получение дохода, подтверждения лицензиату, выплачивающему доход, до даты выплаты дохода, в отношении которого международным договором РФ предусмотрен льготный режим налогообложения в РФ, в отношении такого дохода производится освобождение от удержания налога у источника выплаты (лицензиата) или удержание налога у источника выплаты (лицензиата) по пониженным ставкам.

Правила учета объектов интеллектуальной собственности

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Интеллектуальная собственность – специфический предмет для учета. Соответственно, учет будет вестись по особым правилам.

Вопрос: Как отразить в учете организации (пользователя) уплату патентной пошлины за государственную регистрацию предоставления права использования комплекса исключительных прав на объекты интеллектуальной собственности (в том числе товарного знака) по договору коммерческой концессии?

Посмотреть ответ

Первичная документация

Основа бухгалтерского и налогового учета – наличие первичной документации. Она подтверждает наличие права собственности на интеллектуальный объект. Именно на основании сведений из первичной документации формируются бухгалтерские проводки. Рассмотрим бумаги, которые нужны при учете интеллектуальной собственности:

- Соглашение об отчуждении ИС на объект.

- Патент.

- Свидетельство о регистрации.

- Соглашение о подряде.

- Внутренние нормативные акты.

Также существует минимальный перечень первичной документации на интеллектуальную собственность:

- Акт сдачи-приемки, в котором есть информация о начальной стоимости объекта.

- Положение о коммерческой тайне, нужное для установления собственности на ноу-хау.

- Приказ об отнесении сведений к тайне.

- Акт начала применения интеллектуальной собственности в деятельности фирмы.

- Протоколы со сроками полезной эксплуатации.

- Протоколы об амортизации (особенности начисления амортизационных отчислений и прочее).

- Акт временного завершения эксплуатации объектов.

- Акт выбытия интеллектуальной собственности после завершения ее амортизации.

- Акт выбытия по причине передачи прав на объект другой компании.

Учитываться могут только те объекты, которые соответствуют ряду признаков: использование собственности с целью получения дохода, наличие первичных документов. Данные требования указаны в ПБУ 14/2007.

Вопрос: Включается ли в расходы на оплату труда в целях налогообложения прибыли вознаграждение, выплаченное работнику (автору) за созданный им в рамках исполнения трудовых обязанностей объект интеллектуальной собственности (служебное произведение, изобретение) (ст. 255 НК РФ)?

Посмотреть ответ

Тот или иной документ должен храниться на протяжении определенного времени. К примеру, соглашение об отчуждении исключительных прав должно храниться до смерти автора, а также 70 лет после смерти. Этот период, по сути, является сроком полезного использования объекта. Протяженность полезного использования, указываемая в учете, не может превышать срок хранения документов.

ВАЖНО! ПБУ 14/2007 – это не единственный документ, который регулирует учет активов. Учет отдельных форм объектов устанавливается другими документами. К примеру, для трат на исполнение научных работ актуален ПБУ 17/02.

Отражение объектов в учете

Принять к учету объект можно только после того, как на него переданы исключительные права. В этом случае фирма получает полный объем прав в отношении предмета собственности. Синтетический учет трат осуществляется на счете 08, субсчете 5. Счет нужен для фиксации всех трат фирмы в активах. Эти траты после приобретения исключительных прав принимаются к учету в качестве интеллектуальной собственности. Они фиксируются на счете 04 «Нематериальные активы».

Расчеты по соглашениям с автором проводится на счете 60. Для формирования проводок используются расчетные документы. Затраты на приобретение информационных услуг, услуг посреднических фирм, покупающих объекты интеллектуальной собственности, будут учитываться на счетах 60 или 76.

Приобретенные объекты интеллектуальной собственности могут быть усовершенствованы. Делается это для того, чтобы эти объекты начали приносить прибыль. Все сопутствующие траты будут увеличивать первоначальную стоимость. Соответствующие изменения отражаются на ДТ счета 08 с кредита счетов 70, 10, 16.

Используемые бухгалтерские проводки

При формировании начальной стоимости интеллектуальной собственности нужны данные бухгалтерские проводки:

- ДТ08 КТ60. Формирование долга по поступившему объекту интеллектуальной собственности по соглашению о передаче прав.

- ДТ19 КТ60. Формирование долга по НДС по объекту.

- ДТ08 КТ76. Стоимость услуг консультантов относится на начальную стоимость предмета.

- ДТ19 КТ76. Формирование долга по НДС от стоимости консультационных услуг.

- ДТ76 КТ51. Оплата регистрационной пошлины.

- ДТ08 КТ76. Отнесение пошлины к первоначальной стоимости.

- ДТ60 КТ51. Уплата долга по информационным услугам.

- ДТ08 КТ70. Начисление зарплаты за усовершенствование объекта интеллектуальной собственности.

- ДТ04 КТ08. Оприходование исключительного права на объект.

Если объект покупается за счет кредитов или займов, сопутствующие проценты фиксируются на счете 91. Получение займа отражается данными проводками:

- ДТ51 КТ66. Расчеты по кредиту.

- ДТ91-2 КТ66.

Процент по займу фиксируется в структуре текущих расходов. Они не будут увеличивать стоимость объекта интеллектуальной собственности.

Объекты интеллектуальной собственности могут не только приобретаться фирмой, но и создаваться внутри ее. Предмет будет считаться созданным только в том случае, если над ним проводилась работа по указанию руководителя. Если объект был создан на основании соглашения с заказчиком, не имеющим статуса работодателя, оформляется авторский договор заказа. В первоначальную стоимость предмета входят все затраты, которые были понесены в ходе создания. Рассмотрим бухгалтерские проводки, используемые для учета созданных объектов интеллектуальной собственности:

- ДТ08 КТ70. Начисление зарплат за исполнение работ по созданию предмета интеллектуальной собственности.

- ДТ08 КТ69. Начисление страховых взносов.

- ДТ08 КТ10. Трата материальных ресурсов на создание.

- ДТ76 КТ51. Перечисление патентных пошлин.

- ДТ08 КТ76. Учет патентных пошлин.

- ДТ04 КТ08. Принятие к учету предмета интеллектуальной собственности (выполняется после того, как получен патент на ноу-хау).

Налоговый учет

В начальную стоимость интеллектуальной собственности входит полная сумма по соглашению о передаче прав. Из этой суммы вычитается НДС, если он имеет место быть. НДС не принимается к вычету в том случае, если объект интеллектуальной собственности будет использоваться в целях производства. НДС будет входить в первоначальную стоимость. Затраты, связанные с информационными услугами, услугами посреднических фирм, покупающих объекты интеллектуальной собственности, будут облагаться НДС. Вычет НДС может быть выполнен только при наличии следующих условий:

- Наличие соглашений об оказании информационных, посреднических услуг.

- Есть все расчетные документы (счета-фактуры).

- Произведены все выплаты по расчетным документам.

- Объекты интеллектуальной собственности будут использоваться в деятельности, облагаемой НДС.

- При покупке объектов интеллектуальной собственности нужно оплатить регистрационный сбор. Он, согласно пункту 2 статьи 149 НК РФ, не будет облагаться НДС.

Для целей обложения налогами в начальную стоимость интеллектуальной собственности не входят взносы по обязательному страхованию (основание – статья 257 НК РФ). Эти траты относятся к текущим расходам, входящим в структуру прочих расходов. Списание трат провоцирует налогооблагаемую временную разницу. Создается отложенное обязательство по налогам, фиксируемое с помощью этих проводок:

- ДТ68 КТ77. Исчисление отложенного обязательства.

- ДТ77 КТ68. Списание обязательства.

ВАЖНО! Налоговые обязательства по кредиту, взятому в целях приобретения объекта интеллектуальной собственности, уменьшаются на протяжении всего срока амортизации.

Составление бухгалтерского баланса

В бухгалтерский баланс входят эти активы:

- Нематериальные объекты.

- Итоги исследований.

- Нематериальные поисковые объекты.

- Доходные вклады в материальные активы.

- Финансовые вклады.

- Прочие объекты.

К балансу могут даваться различные пояснения. К примеру, это отражение итогов НИОКР, исполненных сторонним подрядчиком, срок полезного использования, стоимость лицензии без учета амортизации.

Доменное имя как объект интеллектуальной собственности

Доменное имя также может относиться к нематериальным активам. Однако учет такой собственности осуществляется только в том случае, если она соответствует этим критериям:

- Использование для извлечения выгоды.

- Наличие полного права на актив.

- Продолжительность полезного использования больше года.

- Право не планируется передавать другим фирмам.

- Известна фактическая стоимость объекта.

Если все эти признаки отсутствуют, доменное имя не может считаться нематериальным активом.

Права на НМА: исключительное, неисключительное, авторское. Как не запутаться?

С 1 января 2021 года организации бюджетной сферы при ведении бухгалтерского учета обязаны применять в том числе положения Стандарта «Нематериальные активы». Само по себе требование об отражении в учете объектов нематериальных активов существовало еще задолго до появления Инструкции № 157н. Однако, Стандарт заставляет по-новому взглянуть на этот объект учета.

В связи с началом применения норм новых стандартов были внесены изменения в инструкции по бухучету. Согласно принятым поправкам для учета неисключительных прав с 2021 года используется балансовый счет 111 60, а исключительные права на нематериальные активы отражаются на счете 102 00.

Результаты интеллектуальной деятельности. Интеллектуальные права. Авторские. Исключительные. Неисключительные . Со всеми этими терминами бухгалтер теперь сталкивается постоянно. И порой ему приходится быть немного юристом, погружаться в далекие от бухучета вопросы и разбираться в специфике предмета, чтобы корректно отразить в учете факты хозяйственной жизни, связанные с нематериальными активами. В помощь бухгалтеру – наша шпаргалка, которая подскажет, что такое.

Интеллектуальная собственность

Объектом бухгалтерского учета является нематериальный актив. А вот Гражданский кодекс при описании таких объектов оперирует иным понятием: «результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации», в отношении которых признаются интеллектуальные права.

Под интеллектуальной собственностью подразумевается наличие права на результат интеллектуальной деятельности, то есть умственного труда, например, на компьютерную программу.

Интеллектуальные права включают:

- исключительное право;

- личные неимущественные права: право авторства, право на имя и другие;

- иные права: право следования, право доступа и другие.

Интеллектуальные права относятся к группе имущественных прав, однако, при этом не зависят от права собственности и иных вещных прав на материальный носитель / вещь, в котором выражены соответствующие результаты интеллектуальной деятельности (РИД) или средство индивидуализации.

Перечень охраняемых объектов интеллектуальной собственности определяется гражданским законодательством.

Исключительное право

Первоначально исключительное право возникает у его автора. Это право может быть передано автором другому лицу по договору, а также может перейти к другим лицам.

Исключительное право является имущественным правом и позволяет:

- пользоваться РИД по своему усмотрению любым не противоречащим закону способом;

- самостоятельно распоряжаться исключительным правом на РИД; другим лицам использование РИД.

Исключительное право в некоторой мере схоже по содержанию с правом собственности, однако эти понятия не тождественны:

- объект исключительного права – это результаты интеллектуальной деятельности, нематериальные объекты, которые могут быть выражены в материальном носителе;

- объект права собственности – это материальные объекты /вещи.

В бухгалтерском учете объекты исключительно права отражаются в составе нематериальных активов на одноименном счете 102 00.

Следует отметить, что выделяют два основных вида договоров, по которым по общему правилу передаются права на объекты интеллектуальной собственности:

При этом, переход права собственности на вещь не влечет переход или предоставление интеллектуальных прав на РИД, выраженные в этой вещи.

Но здесь есть одно исключение. Например, в процессе разработки программного продукта возникает объект авторского права в виде:

- нематериального продукта, записанного на материальном носителе – диске,

- и имущественные права – исключительное право на объект авторского права.

Передача прав на результаты работ по разработке программного обеспечения, т.е. на материальные носители и коды доступа, не влечет передачу исключительных прав на программное обеспечение.

Обратите также внимание, что исключительные права действуют в течение определенного срока, кроме случаев, предусмотренных ГК РФ.

Гражданским законодательством установлены:

- продолжительность срока действия исключительного права;

- порядок исчисления этого срока;

- основания и порядок его продления;

- основания и порядок прекращения исключительного права до истечения срока.

Поэтому несмотря на то, что Стандартом «Нематериальные активы» предусмотрена возможность учета НМА, действующего бессрочно, ситуация, когда срок невозможно установить, является для учреждения все же временной.

Неисключительное право

Право использования РИД или средства индивидуализации, то есть, неисключительное право, предоставляется обладателем исключительного права – лицензиаром, по лицензионному договору получателю – лицензиату. который может использовать РИД только в пределах тех прав и теми способами, которые предусмотрены лицензионным договором.

Обратите внимание, что гражданское законодательство не содержит понятия «неисключительные права» – это бухгалтерский термин.

Заключение лицензионного договора не влечет за собой переход исключительного права к лицензиату!

Например, приобретение готового программного продукта по лицензионному договору, заключаемому в упрощенном порядке, право собственности возникает лишь на носитель, на котором записана программа, а на программу предоставляется лишь право использования. Перехода исключительного права на программу в этом случае не происходит, поскольку в договоре на ее приобретение отсутствует условие об отчуждении исключительного права.

Однако, если же программа для ЭВМ, база данных или иное произведение создается по заказу (т.е. по договору, предметом которого было создание такого произведения), исключительное право будет принадлежать заказчику, если только договором не предусмотрен иной порядок.

В бухгалтерском учете объекты неисключительно права ввиду ограничений в правах и способах использования, предусмотренных договором, отражаются в составе прав пользования нематериальными активами.

Авторское право

Авторское право всегда связано с личностью автора. Право авторства, право на имя и иные личные неимущественные права автора неотчуждаемы и непередаваемы. Поэтому учреждение не может обладать авторскими правами, только отдельные работники могут быть авторами произведений, неисключительные права пользования на которые они могут передать на основании лицензионного договора.

В этом случае в бухгалтерском учете учреждения могут быть отражены только неисключительные права пользования авторскими материалами.

Помимо прочего, в хозяйственной деятельности учреждение может столкнуться с исключительными правами на:

- изобретения, полезные модели и пр., попадающие под действие патентного права;

- оригинальные технологии, методики, результаты научных исследований, являющиеся ноу-хау, попадающие под действие режима коммерческой тайны.

В этом случае в зависимости от конкретных условий и при наличии правоустанавливающих, охранных документов в бухгалтерском учете также возникает нематериальный актив на счете 102..

Таким образом, выводы о наличии каких-либо прав на РИД: исключительного права, прав использования, или иначе говоря неисключительных прав, можно сделать из условий имеющихся договоров и анализа имеющихся первичных и иных документов. Поэтому нужно быть внимательными и по возможности располагать всем объемом документации на объект, чтобы иметь полную и достаточную картину.

Служебные произведения: что нужно знать работодателю об авторских правах работников

Если ваш бизнес строится на творческой работе сотрудников, нужно выкупать исключительные права. Звучит как серьёзная сделка с ворохом бумаг, но на деле условие о выкупе просто вписывают в трудовой договор. Рассказываем, как это сделать правильно.

Часть 4 Гражданского кодекса про интеллектуальную собственность,

Что будет, если исключительное право не забрать

Делая творческую работу, сотрудник становится автором её итога. Штатный разработчик написал код — он навсегда его автор. Итог работы закон называет произведением и относит к нему фото, видео, рисунок, текст, программу, музыку. Полный список — в ст. 1225 ГК РФ.

Автор имеет право использовать произведение. А ещё продать или разрешить пользоваться за деньги. То есть продавать программу по лицензии изначально может только разработчик. Это называется исключительным правом — ст. 1229 ГК РФ.

Чтобы работодатель мог зарабатывать на произведении, у работника выкупают исключительное право. Какой именно пункт проверить в договоре с работником, расскажем ниже. А пока, вот три сценария, когда предприниматель теряет деньги, потому что не купил права.

Сотрудник сам заработает на произведении

Разработчик запустит продажу программы по лицензии и станет вашим конкурентом. Иллюстратор продаст рисунки другому заказчику, и ваш продукт потеряет уникальность. Дизайнер оформит в вашем фирменном стиле личный сайт и переманит покупателей. Неважно, что работник каждый месяц получал зарплату, а работодатель оплатил графический редактор для создания логотипа. Если исключительные права не выкуплены, не поможет даже суд.

Вот грустный пример про ошибку работодателя.

Штатный разработчик написал программу для переписки врачей с пациентами Medsenger. Потом уволился и программу унёс с собой. Дальше открыл фирму вместе с двумя коллегами, зарегистрировал программу в Роспатенте и начал продажи.

Работодатель пошёл в суд. Он требовал запрет продажи и компенсацию в 5 000 000 ₽. Программисту он платил зарплату, значит, права выкупил. А готовый продукт получился благодаря всему штату фирмы. Например, название придумал продакт-менеджер.

Но выяснился нюанс, которого хватило, чтобы работодатель проиграл суд. По трудовому договору разработчика брали на создание электронных медкарт, про другие программы речи не было. Формально мессенджер он создал не на работе. Поэтому исключительных прав у работодателя нет.

Работодатель не получит компенсацию за украденное произведение

За скопированные фото и программы без лицензии с нарушителя можно спросить от 10 000 до 5 000 000 ₽ по ст. 1301 ГК РФ. Размер компенсации определяет суд — она зависит от ценности произведения. Но в суде спросят: покажите документ, где сказано о покупке прав на произведение? Если окажется, что фирма не купила права, в компенсации откажут.

Представим, что программа Medsenger из предыдущего примера осталась у работодателя. Он успешно зарабатывает на ней. Но выясняется, что программу скопировали конкуренты и теперь тоже неплохо зарабатывают.

Правообладатель оригинальной программы идёт в суд. Просит 5 000 000 ₽ и запрет на торговлю. Но опять всплывает факт, что права не выкуплены. Правообладатель остаётся без компенсации. А вот конкурент без проблем дальше торгует подделкой.

Сотрудник спросит компенсацию с вас

Компенсацию может потребовать и работник. Он автор, и исключительные права никому не продавал. Зарплата не в счёт — это уже говорили. Ещё у сотрудника появится суперспособность запретить вам зарабатывать на произведении.

Если бы программа Medsenger осталась у работодателя, штатные программисты могли отсудить те же 5 000 000 ₽ и запретить дистрибуцию.

Как забрать исключительное право у работника

Произведение штатного работника считается служебным по ст. 1295 ГК РФ.

Выкуп прав на служебное произведение

Хорошая новость в том, что исключительные права работника автоматом переходят работодателю, даже если в трудовом договоре ни слова об этом. Плюс автор соглашается на обнародование: публикацию фотографий на сайте, передачу дизайна заказчику.

Главное, чтобы произведение было итогом трудовых обязанностей. Обязанности работника должны быть прописаны в одном из документов:

— техзадании на конкретный проект.

Если программист напишет статью «Как продать новый мессенджер», это не станет служебным произведением. Пусть даже статью он писал в рабочее время в офисе. Права на статью выкупать придётся отдельно, зарплатой не отделаться. Это позиция Верховного суда из п. 104 Постановления от 23.04.2019 № 10.

❗ Но если в трудовом договоре написано, что исключительные права не переходят, так оно и будет. Поэтому исправьте формулировки, особенно если творческая работа ваших сотрудников стоит дорого. С новыми работниками заключайте договоры с нужными условиями. Со старыми подпишите допсоглашения к трудовым договорам.

Формулировки для трудового договора

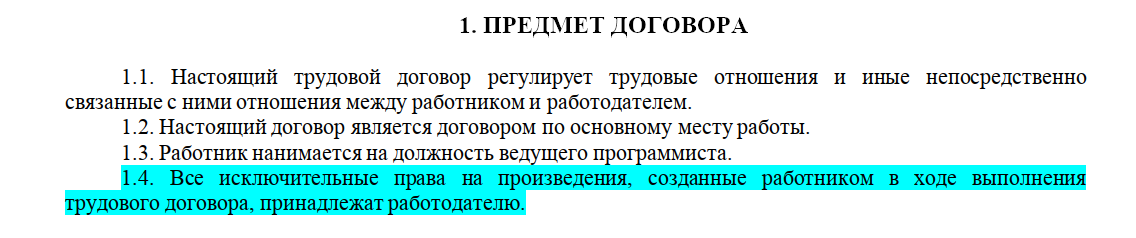

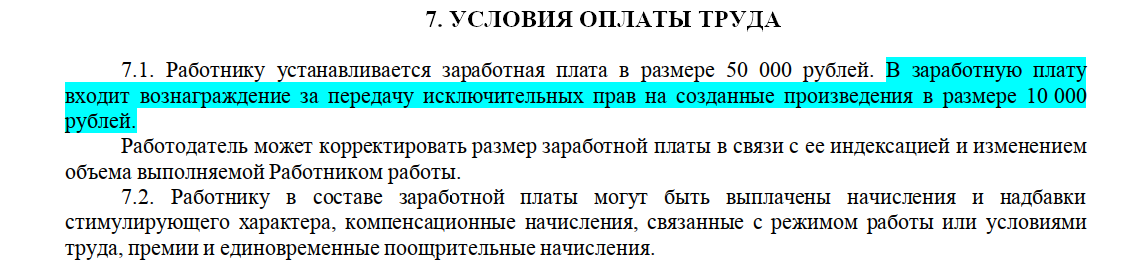

Для надёжности можно прямо указать в трудовом договоре, что работодатель получает исключительные права работника, а работник — вознаграждение за них.

Условие о покупке прав по трудовому договору выглядят примерно так:

А об оплате так:

Передача прав по акту

Для ещё большей подстраховки передачу исключительных оформляют актом. С актом работнику труднее доказать, что программу или фотосет он не продавал.

Три года, чтобы воспользоваться выкупленным произведением

У работодателя есть три года, чтобы начать использовать служебное произведение. Иначе исключительные права вернутся автору. К примеру, если работодатель так и не запустил в продажу ткань с картинками, через три года права снова у штатного художника. Теперь он может продать рисунок снова, хотя уже получил зарплату и авторский гонорар.

Статья актуальна на 28.01.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Учет по договору отчуждения исключительных прав

Компания разрабатывает ПО на заказ. На один из своих программных продуктов Компания передала исключительное право по договору отчуждения исключительного права в полном объеме на весь срок действия исключительного права без ограничения территории.

После исполнения договора Компания не вправе самостоятельно использовать такую программу как по прямому назначению, так и посредством предоставления прав на исключительной или неисключительной основе третьим лицам.

Вправе ли Компания учесть полученный по такому договору доход в качестве дохода, указанного в абз. 4 п. 1.15 ст. 284 и в абз. 8 п. 5 ст. 427 НК РФ?

После исполнения вышеуказанного договора Компания планирует осуществлять модификацию, адаптацию, тестирование и сопровождение данной программы для ЭВМ по отдельному договору. Вправе ли Компания учесть полученный по новому договору на модификацию доход в качестве дохода, указанного в абз. 4 п. 1.15 ст. 284 и в абз. 8 п. 5 ст. 427 НК РФ?

Доход от передачи исключительных прав на ПО подлежит включению в расчет 90% доли дохода, указанной в абз. 4 п. 1.15 ст. 284 и в абз. 8 п. 5 ст. 427 НК РФ.

Основанием для применения пониженных налоговых ставок по налогу на прибыль, пониженных тарифов страховых взносов является, в том числе, доля доходов (абз. 4 п. 1.15 ст. 284 НК РФ, абз. 8 п. 5 ст. 427 НК РФ):

- от реализации экземпляров, разработанных организацией ПО;

- передачи исключительных прав на разработанные ею ПО;

- предоставления прав использования указанных ПО по лицензионным договорам;

- от оказания услуг (выполнения работ) по разработке, адаптации и модификации ПО;

- а также услуг (работ) по установке, тестированию и сопровождению указанных ПО, которая по итогам отчетного (налогового) периода составляет не менее 90 процентов в сумме всех доходов организации за указанный период.

Таким образом, Компания вправе включить в расчёт 90% доли дохода доходы от:

- передачи исключительных прав на разработанное ПО (по договору на отчуждение исключительного права);

- осуществления адаптации и модификации ПО (как стороннего, так и собственной разработки);

- тестирование и сопровождение ПО, разработку которого она осуществляла.

Данное мнение подтверждается:

В долю доходов включаются доходы от оказания услуг (выполнения работ) по адаптации и модификации программ для ЭВМ, баз данных независимо от того, кто является их разработчиком: данная организация или иное лицо. Доходы от оказания услуг (выполнения работ) по установке, тестированию и сопровождению программ для ЭВМ, баз данных включаются в вышеуказанную долю доходов, если указанные программы для ЭВМ, базы данных разработаны данной организацией либо ею адаптированы или модифицированы (письмо Минфина РФ от 25.02.2021 № 03-03-06/1/13104).

Рассматриваемые нормы НК РФ не содержат требований к договорам, на основании которых осуществляются работы по модификации, адаптации, тестированию, сопровождению.Работы могут осуществляться на основании отдельного договора.

Доход от модификации и адаптации ПО, а также доход от тестирования и сопровождения ПО, разработку которого осуществляла Компания, также подлежит включению в рассматриваемую долю доходов.