Энциклопедия решений. Ведение бухгалтерского учета при ЕНВД (актуально до 31 декабря 2020 года)

Согласно ч. 1 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) экономический субъект обязан вести бухгалтерский учет, если иное не установлено этим законом. Перечень лиц, которые освобождены от ведения бухгалтерского учета, установлен в ч. 2 ст. 6 Закона N 402-ФЗ. Организации, применяющие ЕНВД, в указанный перечень не включены, следовательно, они должны вести бухгалтерский учет в общеустановленном порядке.

Если налогоплательщик, применяющий систему налогообложения в виде ЕНВД, относится к субъектам малого предпринимательства (или НКО), то согласно п. 1 ч. 4 ст. 6 Закона N 402-ФЗ и п. 6 приказа Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности» он может формировать бухгалтерскую отчетность по упрощенной системе. Бухгалтерский учет такие организации тоже могут вести по упрощенной форме (см. также информацию и письма Минфина России от 03.06.2015 N ПЗ-3/2015, от 19.07.2011 N ПЗ-3/2010, от 01.11.2012 N ПЗ-3/2012, от 27.12.2013 N 07-01-06/57795, от 13.03.2013 N 03-11-11/100).

На основании пп. 5 п. 1 ст. 23 НК РФ с 1 января 2013 года организации, в том числе применяющие систему налогообложения в виде ЕНВД, должны представлять в налоговые органы по месту своего нахождения только годовую бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года.

Действие Закона N 402-ФЗ распространяется также и на индивидуальных предпринимателей (п. 4 ч. 1 ст. 2 Закона N 402-ФЗ). Однако в п. 1 ч. 2 ст. 6 Закона N 402-ФЗ установлено, что бухгалтерский учет могут не вести ИП, а также лица, занимающееся частной практикой, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности. Согласно п. 2 ст. 346.29 НК РФ в целях исчисления налога плательщики ЕНВД должны вести учет физических показателей, в том числе и их изменения в течение налогового периода. В связи с этим ИП, применяющие систему налогообложения в виде ЕНВД, подпадают под действие пп. 1 ч. 2 ст. 6 Закона N 402-ФЗ, следовательно, они вправе не вести бухгалтерский учет. Этот вывод подтверждают письма Минфина России от 31.01.2013 N 03-11-10/1925, от 23.10.2012 N 03-11-11/324, от 05.09.2012 N 03-11-11/267, от 17.08.2012 N 03-11-11/249.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Информационный блок » Энциклопедия решений. Налоги и взносы » — это совокупность уникальных актуализируемых аналитических материалов по наиболее популярным темам в сфере налогообложения

Каждый материал подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства

Материал приводится по состоянию на декабрь 2020 г.

См. содержание Энциклопедии решений. Налоги и взносы

При подготовке «Энциклопедии решений. Налоги и взносы» использованы авторские материалы, предоставленные Д. Акимочкиным, Л. Ананьевой, Ю. Бадалян, И. Башкировой, Я. Бушуевой, Ю. Волковой, О. Ганелесом, Д. Игнатьевым, Р. Дулатовым, Л. Карасевич, И. Котыло, И. Лазаревой, Е. Лазуковой, Е. Макаренко, Е. Мельниковой, В. Молчановым, О. Монако, И. Олейник, В. Сергеевой, Д. Стрелковой, Е. Титовой, О. Ткач, Е. Хмельковой, О. Шпилевой и др.

Учет при совмещении режимов в 1С: Бухгалтерии предприятия 8

В работе предприятия часто встречается совмещение режимов налогообложения УСН+ЕНВД или ОСНО+ЕНВД. В связи с этим, у пользователей возникает много вопросов, как отразить затраты и выручку по разным режимам и как в итоге не запутаться при расчете себестоимости и формировании отчетности. В данной статье рассмотрим основные моменты, которые нужно учитывать при совмещении режимов.

Рассмотрим упрощенный пример: ООО «Печенька с вареньем» занимается производством и продажей печенья на ОСНО, при предприятии находится небольшой киоск, через который осуществляется торговля свежей продукцией, деятельность киоска попадает под ЕНВД.

Начнем с настройки учетной политики. Обязательно нужно проставить галочку, о том, что организация является плательщиком ЕНВД. Данные для автоматического заполнения декларации по ЕНВД можно посмотреть перейдя по гиперссылке «Виды деятельности». Чаще всего в организации существуют расходы, которые однозначно нельзя отнести к тому или иному виду деятельности, такие расходы при закрытии месяца распределяются, в нашем примере, базой является «Доходы от реализации».

Также на закладке запасы, укажем что общехозяйственные расходы (26 счет) попадают в себестоимость продаж по методу директ-костинг, т.е. при закрытии месяца попадают на счет 90.08 (управленческие расходы).

Для начала оприходуем несколько товаров и услуг.

1. Поступление услуг за аренду киоска, деятельность которого попадает под ЕНВД. Создадим документ «Поступление товаров и услуг»:

Более подробно стоит рассмотреть поле «Счета учета»:

Услугу по аренде мы приходуем на 26, в этом случае важно верно указать нужную статью затрат. Статья затрат «Аренда торговых точек» подходит только для ЕНВД, поэтому при создании нужна указать, что данная статья используется по отдельным видам деятельности с особым порядком налогообложения.

При проведении документа получим следующую проводку:

2. Далее оприходуем услуги за сотовую связь. Создадим документ «Поступление товаров и услуг», также как в первом случае затраты отразим на счете 26.

Но в этот раз сложно определить, на какой вид деятельности отразить данную услугу, поэтому при создании новой статьи затрат нужно указать, что она используется по разным видам деятельности.

В дальнейшем при закрытии месяца, затраты попавшие на данную статью распределятся в зависимости от доходов от реализации (см. картинку 1, настройка учетной политики) на счета 90.08.1 и 90.08.2. (картинка 2, метод директ-костинг). После проведения двух документов, можно посмотреть ОСВ по 26 счету за январь:

3. Оприходуем материалы по основному виду деятельности для производства печенья. Создадим документ «Поступление товаров и услуг».

4. Далее отправим часть материалов в производство. Создадим документ «Требование-накладная»,на закладке материалы укажем ту номенклатуру, которая нужна для изготовления печенья.

Более подробно в этом случае, нужно рассмотреть закладку «Счет затрат». Мы списываем материалы в основное производство, используем счет 20.01, аналитика на 20 счете, кроме подразделения, — это номенклатурные группы (наши виды продукции и услуг) и статьи затрат, о которых мы говорили выше. В нашем примере организация производит только печенье, поэтому номенклатурную группу назовем «Продукты».

Очевидно, что производство выпускает продукцию для всех наших видов деятельности (ОСНО и ЕНВД), поэтому хотелось бы поставить распределяемую статью затрат, как в примере с сотовой связью, но для распределяемых расходов используются счета затрат — 25,26 и 44. Если расходы прямые (счет 23 или 20), то мы обязаны указывать статью затрат с признаком «Основная система» или «Особый порядок».

5. Выпустим печенье на 43 счет, создадим документ «Отчет производства за смену»:

6. Теперь реализуем нашу продукцию. Для начала продадим наше печенье оптом, создаем документ «Реализация товаров и услуг». Для выручки по основной системе налогообложения используем счет 90.01.1, для себестоимости 90.02.1

Посмотрим, какие проводки делает документ:

Первая проводка: отражена себестоимость продукции, исходя из плановой цены продукции, которую мы указали в документе «Отчет производства за смену». Вторая проводка: показана выручка за проданную продукцию, третья проводка: начислен НДС.

7. Далее продадим небольшую часть печенья через киоск. Чтобы продать продукцию по ЕНВД нужно переместить ее на склад розницы. (Тип склада: Неавтоматизированная торговая точка, как в нашем случае, или розничный магазин). Создадим документ «Перемещение товаров»:

Для продажи в розницу используем документ «Отчет о розничных продажах», который нужно заполнять ежедневно, если в течении дня имеются продажи. Для выручки по ЕНВД используем счет 90.01.2, для себестоимости 90.02.2 Важный момент: в программе для верного расчета себестоимости нельзя использовать одну номенклатурную группу для разных режимов, поэтому для реализации по ЕНДВ создадим новый элемент «Продукты ЕНВД».

Итак, все документы предприятия за январь введены, до закрытия месяца ОСВ по 90 счету выглядит следующим образом:

На счетах 90.01.1 и 90.01.2 мы видим выручку по различным режимам налогообложения, на счетах 90.02.1 и 90.02.2 себестоимость проданной продукции. Счет 90.03 НДС для продаж ОСНО.

Далее закроем месяц и посмотрим на финансовый результат. ОСВ по 90 счету:

Программа посчитала фактическую себестоимость прямых затрат на продукцию, поэтому поменялись суммы на счетах 90.02.1 и 90.02.2, ранее себестоимость считалась из плановых цен. Закрылся 26 счет, статья затрат «Аренда торговых помещений» закрылась на счет 90.08.2, т.к. относилась только к ЕНВД, а статья «Расходы на сотовую связь» поделилась пропорционально выручке и часть попала на 90.08.1, а часть на 90.08.2. Таким образом, выручка, прямые и косвенные затраты поделились между разными режимами налогообложения.

Правила ведения бухгалтерского учета при ЕНВД

Организации, которые применяют налоговый режим ЕНВД, наряду со всеми другими должны вести бухгалтерский учет и формировать бухгалтерскую отчетность, т.к. специальные налоговые режимы не освобождают от бухучета.

Индивидуальные предприниматели бухгалтерский учет вести не обязаны, если они при этом ведут учет физических показателей и других объектов налогообложения для правильного исчисления налогов.

Из этой статьи вы узнаете об особенностях ведения бухучета на ЕНВД.

- Упрощенный бухучет на ЕНВД

- Упрощенная бухгалтерская отчетность при ЕНВД

- Учетная политика при ЕНВД

- Бухгалтерский учет на ЕНВД в сервисе «Моё дело»

- Выбрать новый режим налогообложения

- Отправить Заявление о переходе

- Сформировать базу переходного периода

- Сменить настройки онлайн-кассы

- Отчитаться за IV квартал 2020 года

Упрощенный бухучет на ЕНВД

Само по себе применение ЕНВД не дает поблажек в части бухгалтерского учета, но поблажки есть у субъектов малого предпринимательства, каковыми и являются многие ООО на ЕНВД. Они имеют право вести бухгалтерский учет в упрощенной форме, что существенно облегчает работу бухгалтера организации. Право малых предприятий вести упрощенный бухучет закреплено в п. 4 ст. 6 закона № 402-ФЗ «О бухгалтерском учете».

В статье 4 закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ прописаны критерии отнесения предприятий к категории малых:

- доля других юрлиц, не являющихся субъектами малого бизнеса, и иностранных организаций в уставном капитале – не более 49% (и не больше 25% доли благотворительных, общественных, религиозных организаций, субъектов или муниципальных образований РФ), за некоторыми исключениями;

- доход за предыдущий год – не больше 800 миллионов рублей;

- численность работников не больше 100 человек.

Малые предприятия имеют право:

- при учете доходов и расходов использовать не метод начисления, а кассовый метод;

- использовать упрощенные регистры;

- не вести учет отложенных налоговых активов и обязательств;

- не детализировать информацию по группам счетов, а заменять несколько счетов на один общий. Например, для учета ТМЦ использовать только счет 10 вместо счетов 07, 10, 14, 15, 16; для учета затрат применять счет 20 вместо группы счетов 20, 23, 25, 26, 28, 29; для учета безналичных средств применять счет 51 вместо группы счетов 51, 52, 55, 57; расчеты с контрагентами отражать только на 76 счете без разбивки на 73, 75, 76, 79 счета.

- не формировать резервы (кроме резерва по сомнительным долгам);

- не применять некоторые ПБУ;

- не проводить переоценку основных средств и нематериальных активов;

- не включать расходы по займам в стоимость инвестиционного актива, а признавать их в составе прочих расходов;

- признавать коммерческие и управленческие расходы в себестоимости продукции (товаров, работ, услуг) полностью в отчетном году их признания в качестве расходов по обычным видам деятельности;

- исправление ошибок прошлых лет и изменение учетной политики показывать в отчетности текущего года, без пересчета показателей прошедшего периода.

Рекомендации ИПБ РФ (протокол от 25.04.2013 № 4/13), предусматривают три варианта упрощенного бухучета для малых предприятий:

- Полный упрощенный бухучет. Он предполагает использование комплекта упрощенных ведомостей и применение метода двойной записи. Как правило, для каждого счета используется отдельная ведомость. Полный упрощенный бухучет удобен предприятиям с разнообразными операциями (производство, торговля, займы и т.д.).

- Сокращенный упрощенный бухучет. Факты хозяйственной деятельности отражаются в специальной книге методом двойной записи. На основании информации, отраженной в книге, организация может на конкретную дату определить наличие имущества и денежных средств, источники их поступления, а также составить бухгалтерскую отчетность. Способ удобен для предприятий с однообразными операциями. Заводить отдельный регистр для каждого счета не требуется, при этом фирма имеет право заводить дополнительные регистры, если это нужно, но все используемые регистры должны быть закреплены в учетной политике.

- Простой упрощенный бухгалтерский учет. Факты хозяйственной деятельности также отражаются в журнале учета операций в виде таблицы на основании первичных документов, но метод двойной записи не применяется. То есть никаких проводок делать не нужно. Этот способ разрешен только микропредприятиям, в которых трудится не больше 15 человек, а годовой доход не превышает 120 миллионов рублей.

Рекомендуемые формы регистров бухучета для малых предприятий закреплены в Приказе Минфина России № 64н от 21 декабря 1998 г. Они не обязательны к применению, и предприятие может либо самостоятельно разработать свои регистры, либо использовать регистры из указанного приказа, доработав их при необходимости под свои нужды. В любом случае формы регистров нужно закрепить в учетной политике организации.

Упрощенная бухгалтерская отчетность при ЕНВД

Пакет бухгалтерской отчетности для малых предприятий состоит всего из двух отчетных форм в упрощенном виде:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Некоммерческие организации помимо этого заполняют отчет о целевом использовании денежных средств.

Упрощенные формы отчетности отличаются от стандартных тем, что составляются по группам статей без детализации, а в приложениях к бухгалтерским формам указывается только наиболее важная информация, без которой невозможно оценить финансовое состояние организации.

Формы упрощенного баланса и отчета о финансовых результатах закреплены в приложении № 5 к приказу от 02.07.2010 № 66н.

Сдавать упрощенную бухгалтерскую отчетность в налоговую инспекцию нужно в те же сроки, что и обычную – до 31 марта следующего после отчетного года. Одновременно комплект бухотчетности нужно направить в территориальный орган статистики.

Учетная политика при ЕНВД

В этом обязательном для всех организаций документе нужно прописать все особенности учета финансово-хозяйственной деятельности предприятия: порядок определения и списания стоимости основных средств, нематериальных активов, товарно-материальных ценностей;

Если организация на ЕНВД выбрала упрощенный бухучет и отчетность, это решение должно быть закреплено в учетной политике.

Если организация воспользовалась правом не применять некоторые ПБУ, это тоже прописывается в Политике.

В учетной политике нужно закрепить:

- план счетов;

- формы регистров бухучета и ведомостей;

- формы первичных учетных документов.

Помимо бухгалтерского, на предприятии должен быть разработан и налоговый аспект учетной политики. Это могут быть два отдельных документа или один общий.

При этом в учетную политику при применении ЕНВД включают:

- виды деятельности;

- физические показатели, на основе которых рассчитывают единый налог на вмененный доход;

- порядок распределения этих показателей при расчете ЕНВД. Например, если организация занимается разными видами бизнеса в одном помещении, нужно прописать, как будет распределяться площадь для подсчета налога;

- принципы раздельного учета при совмещении ЕНВД с другими режимами налогообложения;

- бланки регистров налогового учета;

- порядок учета страховых взносов для уменьшения налога к уплате.

В разделе «Бланки» на нашем сайте вы можете найти готовые образцы учетной политики и при необходимости доработать их под свои нужды.

Учетную политику необходимо утвердить приказом руководителя. Политика утверждается один раз, а при необходимости изменения в нее вносятся распорядительными документами организации.

Бухгалтерский учет на ЕНВД в сервисе «Моё дело»

Став пользователем интернет-бухгалтерии «Моё дело», вы избавите себя от рутины и будете застрахованы от ошибок.

Сервис сделает почти всю работу за вас:

- отразит операции на счетах бухгалтерского учета и сгенерирует проводки;

- сформирует налоговые и бухгалтерские регистры;

- заполнит налоговые декларации и другую отчетность. Отправлять отчетность вы сможете прямо из личного кабинета в электронном виде. Электронная подпись для пользователей сервиса выпускается бесплатно;

- сформирует первичные документы и счета на оплату;

- рассчитает налоги, взносы, заработную плату и другие выплаты в соответствии с действующим законодательством. Сервис интегрирован с ведущими российскими банками и платежными системами, и вы сможете проводить любые платежи не покидая рабочего места.

Для того, чтобы работать в сервисе, не нужно устанавливать программное обеспечение – вы сможете работать с любого компьютера в любой точке мира, где есть интернет.

«Моё дело» поможет свериться с налоговой инспекцией, проверить контрагентов, соблюсти кадровую дисциплину, автоматизировать документооборот и многое другое.

Мы предусмотрели возможность командной работы с разграничением полномочий – ваши сотрудники будут видеть только то, что вы посчитаете нужным.

К услугам пользователей сервиса:

- обширная база бланков с образцами заполнения на все случаи жизни. База поддерживается в актуальном состоянии;

- новостные рассылки и обучающие вебинары;

- бесплатные консультации экспертов в области бухгалтерского учета и налогообложения;

- круглосуточная техническая поддержка.

Кроме того, пользователям сервиса мы предоставляем открытое API, чтобы вы смогли интегрировать нашу интернет-бухгалтерию с любым ПО, которое используете, и максимально автоматизировать работу.

Гибкая ценовая политика позволит вам не переплачивать. Мы предусмотрели тарифы как для индивидуальных предпринимателей без работников на спецрежимах, так и для организаций с разнообразными операциями.

Зарегистрируйтесь, чтобы получить бесплатный доступ и оценить возможности интернет-бухгалтерии «Моё дело».

Правила ведения бухгалтерского учета при ЕНВД

Применение налогового режима в виде ЕНВД имеет свои нюансы. Согласно пп. 1 и 2 ст. 346.29 НК РФ объектом налогообложения признается вмененный доход. Зависит он от величины базовой доходности, действующей повсеместно для конкретного вида деятельности, и физических показателей (количества работников, автотранспортных средств, площади помещений и пр.).

Фактически полученная прибыль в результате ведения предпринимательской деятельности и сумма произведенных расходов (за исключением некоторых случаев оплаты страховых взносов) не влияют на размер налога на вмененный доход, подлежащего уплате. Отсутствие прибыли не является причиной для неуплаты ЕНВД.

Кому необходимо вести бухгалтерский учет при ЕНВД

Обязанность по ведению бухгалтерского учета при ЕНВД лежит на всех юридических лицах. Бухгалтерскую отчетность организации должны ежегодно представлять в ИФНС (п. 1 ст. 23 НК РФ).

Таким образом, применение вмененки у организаций сопряжено с ведением бухгалтерского учета, который в настоящее время является для них обязательным вне зависимости от применяемой системы налогообложения (п. 1 ст. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Законодательство о бухгалтерском учете не предусматривает ведения бухучета индивидуальными предпринимателями. За ними не закреплена и обязанность по составлению баланса, а также отчета о прибылях и убытках.

Смотрите последние новости об отмене ЕНВД в 2020-2021 годах.

Бухгалтерский учет при ЕНВД

Организации, использующие систему налогообложения в виде вмененного дохода, обязаны соблюдать правила бухучета, объектами которого становятся все операции по доходам или расходам предприятия. В соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» бухучет ведется методом начисления. Но субъектам малого предпринимательства разрешено использовать кассовый метод, при котором доходы и расходы учитываются после их оплаты.

Информация Минфина «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства» от 20.02.2013 № ПЗ-3/2012 позволяет использовать план счетов в сокращенном виде, созданном на основе обычного. Упрощенный вариант плана предлагает заменить некоторые счета на один общий.

Так, можно использовать счет 20, объединяя на нем данные счетов 23, 25, 26, 28, 29. Счет 76 у «вмененщиков» может заменять собой счета 62, 71, 73, 75 и 79.

Бухгалтерский учет при ЕНВД подразумевает также принятие учетной политики. Кроме того, обязательно использование унифицированных или самостоятельно разработанных форм первичных учетных документов.

Но не стоит забывать, что льготные режимы налогообложения (в том числе ЕНВД) созданы для поддержки малых предприятий. Положения п. 4 ст. 6 закона № 402-ФЗ упрощают ведение учета для организаций, попадающих под категории МП, в том числе для «вмененщиков».

Стандартные регистры бухучета, предполагающие способ двойной записи, малые предприятия вправе не использовать. Такое правило рекомендовано для компаний, размер хозяйственных операций у которых не более 30 в месяц, а также отсутствует производство с большими материальными затратами.

Альтернативой для них становится ведение книги по учету и отражению действий, возникающих в ходе ежедневной деятельности, или же журнала учета хозяйственных операций, из которого должны быть видны источники поступления материальных благ, остатки денежных средств, благодаря чему может быть сформирована бухгалтерская отчетность. Для удобства учета производственные компании вправе заполнять упрощенные ведомости о состоянии бухгалтерских счетов.

Закон № 402-ФЗ предполагает использование обязательных реквизитов в различных формах разработанных самостоятельно регистров и в первичной документации. Согласно ст. 9 указанного закона сюда относятся наименование документа, его дата, содержание хозоперации и пр.

Перечень всех применяемых упрощенных регистров и ведомостей должен быть отражен в учетной политике организации.

Подробнее о вариантах ведения бухгалтерского учета субъектами малого предпринимательства читайте в статье «Порядок ведения бухгалтерского учета при УСН (2020)».

Формирование отчетности малыми предприятиями на вмененке

Бухгалтерский баланс обязаны сдавать все юрлица, работающие на любой системе налогообложения. Однако же, ведя полноценный бухучет при ЕНВД, организации, имеющие статус малого предприятия (МП), вправе подавать в контролирующие органы бухгалтерский баланс и отчет о прибылях и убытках в упрощенной форме.

Сдавать бухгалтерскую отчетность по упрощенной форме разрешено всем субъектам хозяйственной деятельности, попадающим под определение «малое предприятие». В этом случае должен быть соблюден ряд условий:

- численность работников не превышает 100 чел.;

- выручка от реализации не должна превышать 800 млн руб. (постановление Правительства от 04.04.2016 № 265);

- доля прочих юридических лиц в уставном капитале — не более 25%.

Подробнее о критериях отнесения организаций к субъектам малого бизнеса читайте здесь.

Об особенностях формирования отчетности малых предприятий мы рассказывали в статьях:

- «Бухгалтерский баланс для малых предприятий (особенности)»;

- «Упрощенная бухгалтерская отчетность для малых предприятий за 2019 год».

В упрощенной бухгалтерской отчетности, которую вправе составлять малые предприятия, в том числе на ЕНВД, отражаются объединенные показатели; постатейная детализация не обязательна.

Так, актив бухгалтерского баланса, составляемого по упрощенной форме, состоит всего из 5 строк:

- Материальные внеобротные активы.

- Нематериальные, финансовые и другие внеоборотные активы.

- Запасы.

- Денежные средства и другие эквиваленты.

- Финансовые и другие оборотные активы.

Пассив упрощенного баланса включает:

- Капитал и резервы.

- Долгосрочные заемные средства.

- Другие долгосрочные обязательства.

- Краткосрочные заемные средства.

- Кредиторскую задолженность.

- Другие краткосрочные обязательства.

Отчет о финансовых результатах малых предприятий, в том числе использующих ЕНВД, включает в себя всего 6 строк:

- Выручка. Сюда заносятся данные о доходах по обычным видам деятельности.

- Расходы по обычной деятельности. Включают в себя себестоимость продаж, коммерческие и управленческие расходы.

- Проценты к уплате. В этой строке отражается сумма процентов по кредитам (при их наличии).

- Прочие доходы. Данные для заполнения этого показателя берутся на основании данных счета по внереализационным доходам, полученным в том числе от участия в иных организациях.

- Прочие расходы. Они равны внереализационным расходам организации без учета процентов к уплате.

- Налоги на прибыль (доходы).

Как плательщики ЕНВД отражают информацию о налогах в отчете о финансовых результатах, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по ЕНВД.

При ведении упрощенного бухгалтерского учета разрешено отражать в отчетности текущего периода без пересчета показателей отчетности прошлых лет:

- изменение учетной политики (п.15.1 ПБУ 1/2008);

- исправление ошибок прошлых лет (пп.9, 14 ПБУ 22/2010).

Итоги

От обязанности вести бухгалтерский учет и представлять бухгалтерскую отчетность освобождены только индивидуальные предприниматели. Организации, в том числе применяющие ЕНВД, от этих обязанностей не освобождены. Однако организации на ЕНВД, являющиеся субъектами малого предпринимательства, имеют право применять упрощенные формы ведения бухгалтерского учета и составлять упрощенную отчетность. О применении этой возможности нужно заявить в учетной политике.

Аренда имущества у физического лица – учет в программах 1С

Если компании нужно арендовать помещение, не всегда получается отыскать арендодателя – юридическое лицо. В таких ситуациях возможна аренда у физического лица, но отражение вознаграждения этому лицу осуществляется по несколько другим правилам. Далее будут рассмотрены особенности, присущие отражению аренды у физического лица в учёте на примере программ 1С: Бухгалтерия и 1С: ЗУП.

Договор аренды должен оформляться в соответствии с 34 главой ГК. Арендодатель должен предоставить подтверждение, что у него есть право собственности на сдаваемое помещение – если это будет сделано, у арендатора впоследствии точно не возникнет связанных с ним сложностей.

При отражении операции по аренде у физического лица бухгалтеры часто допускают одну и ту же ошибку: не отражают взятое в аренду имущество на забалансном счёте 001. Для этой проводки требуется указать стоимость имущества – она берётся из договора аренды. Если в документе этой цифры нет, в нём всегда отражена по крайней мере стоимость самой аренды за месяц. Тогда последняя умножается на весь срок, на который рассчитан договор, и в графу «Сумма» вписывается результат.

Что до налогообложения, как гласит пункт 1 статьи 226 НК, фирма-арендатор, заключившая договор с физическим лицом, будет выступать его налоговым агентом. Это означает, что именно она должна заняться удержанием НДФЛ и его последующим перечислением. Страховые взносы при этом не удерживаются, поскольку доходы от аренды к трудовым не относятся. Расходы, которые компания несёт из-за того, что снимает помещение, целиком относят к числу уменьшающих расходы на прибыль – при условии, что они считаются экономически обоснованными.

Отражение оплаты по договору в 1С: ЗУП

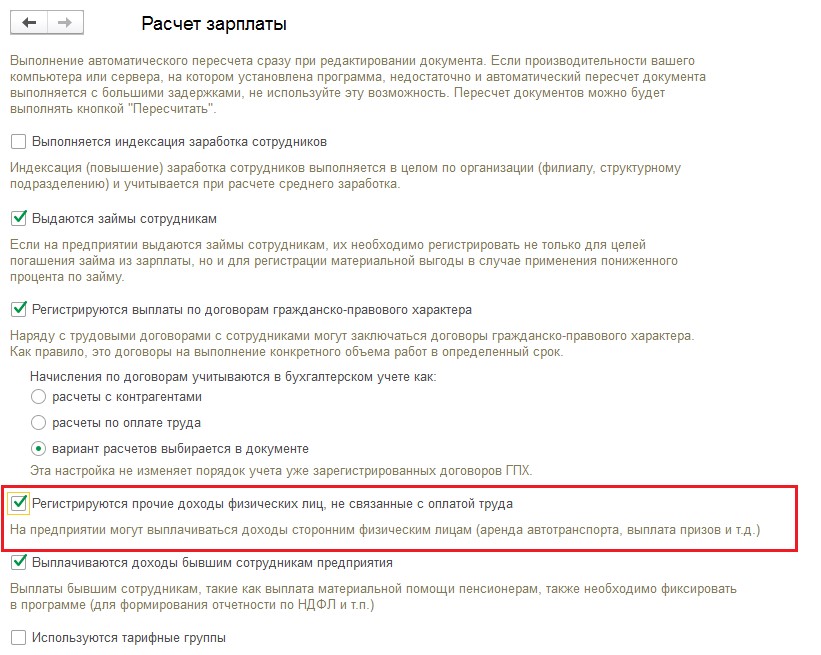

В этой программе реализован автоматизированный учёт начислений. Но в первую очередь её нужно настроить: откройте раздел «Настройки», перейдите в «Расчёт зарплаты» и поставьте галочку как отмечено на скриншоте ниже.

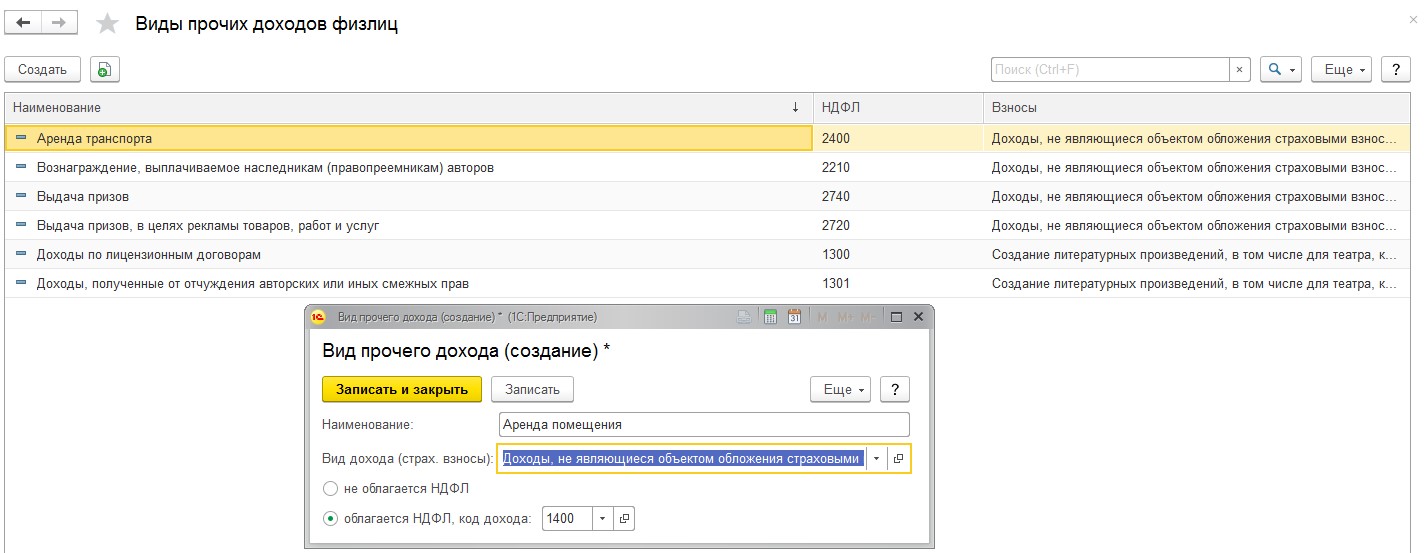

Когда это будет выполнено, в разделе «Зарплата» возникнет документ «Начисление прочих доходов», а вкладка «Выплаты» пополнится справочником «Виды прочих доходов физических лиц».

Чтобы заполнить последний, создайте вид прочего дохода «Аренда помещения» и заполните его так, как показано на скриншоте.

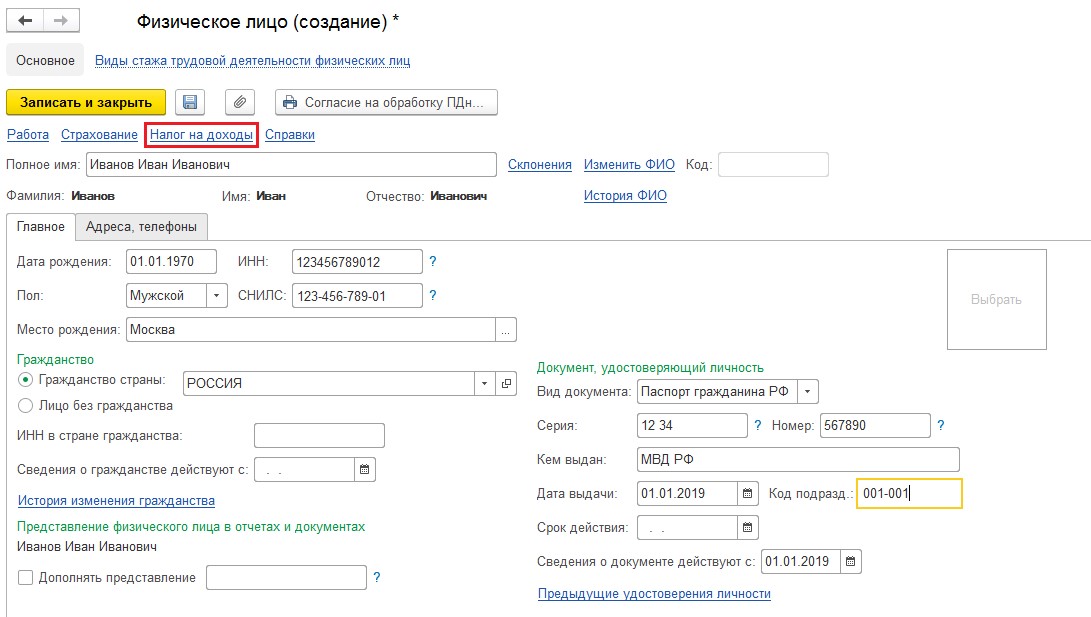

Теперь нужно зайти в справочник «Физические лица», находящийся в разделе «Кадры», чтобы добавить в него арендодателя. Заполните данные, в том числе выберите его налоговый статус. От того, относится ли он к резидентам, зависит ставка НДФЛ: для резидентов она равняется 13%, для нерезидентов 30%.

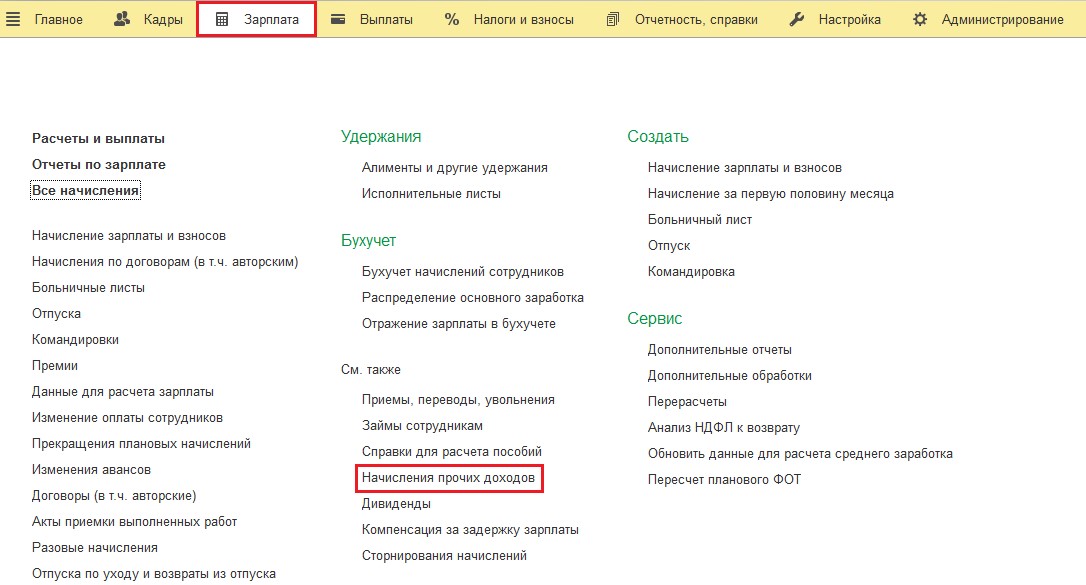

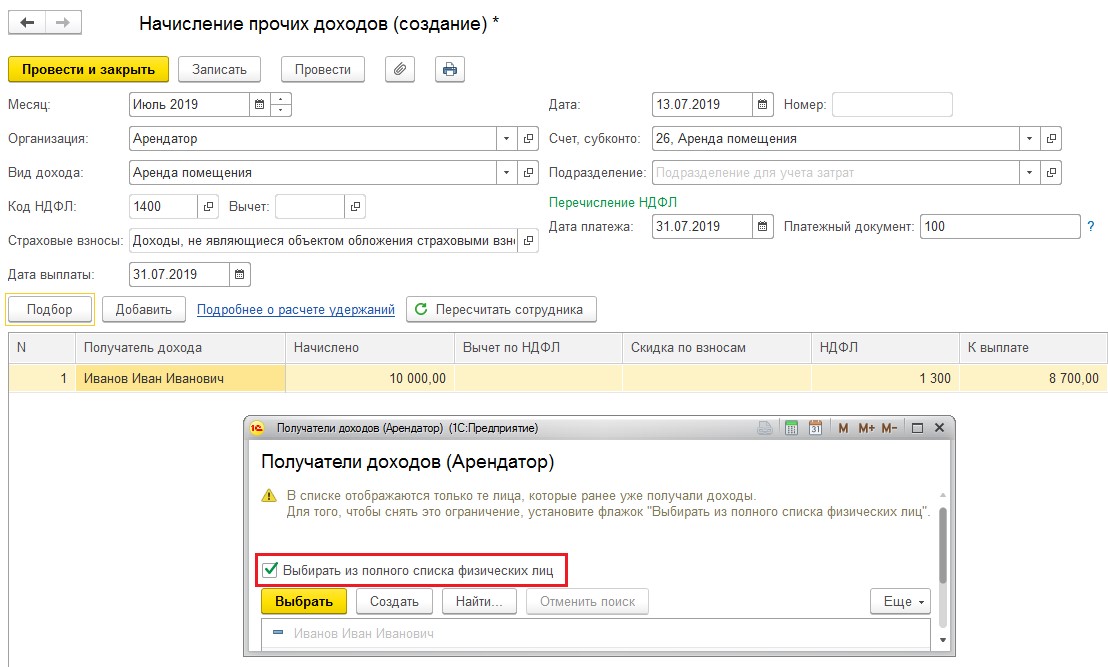

Чтобы оформить начисление средств за аренду, откройте раздел «Зарплата», а там «Начисление прочих доходов».

Появится форма: в ней нужно указать вид дохода и месяц, за который он начисляется, даты перечисления платы за аренду и платежа по НДФЛ, номер платёжного поручения. Нажмите на кнопку «Подбор» и добавьте арендодателя в таблицу снизу. Если доход этого физического лица отражается в первый раз, следует поставить галочку как показано на следующем скриншоте. В графе «Начислено» в таблице укажите сумму платы за аренду, заполните также графу «НДФЛ». Расчёт суммы к выплате произойдёт автоматически, так что останется только провести документ.

Стоит отметить ещё одну деталь: в графе «Счёт, субконто» доступен выбор счёт учёта затрат – это позволит правильно отразить операцию в бухгалтерском учёте.

После выполнения всех этих операций арендная плата будет отражена в бухгалтерском учёте, и во всех необходимых отчётах эта операция далее будет учитываться верно.

Учёт аренды имущества у физического лица в 1С: Бухгалтерии

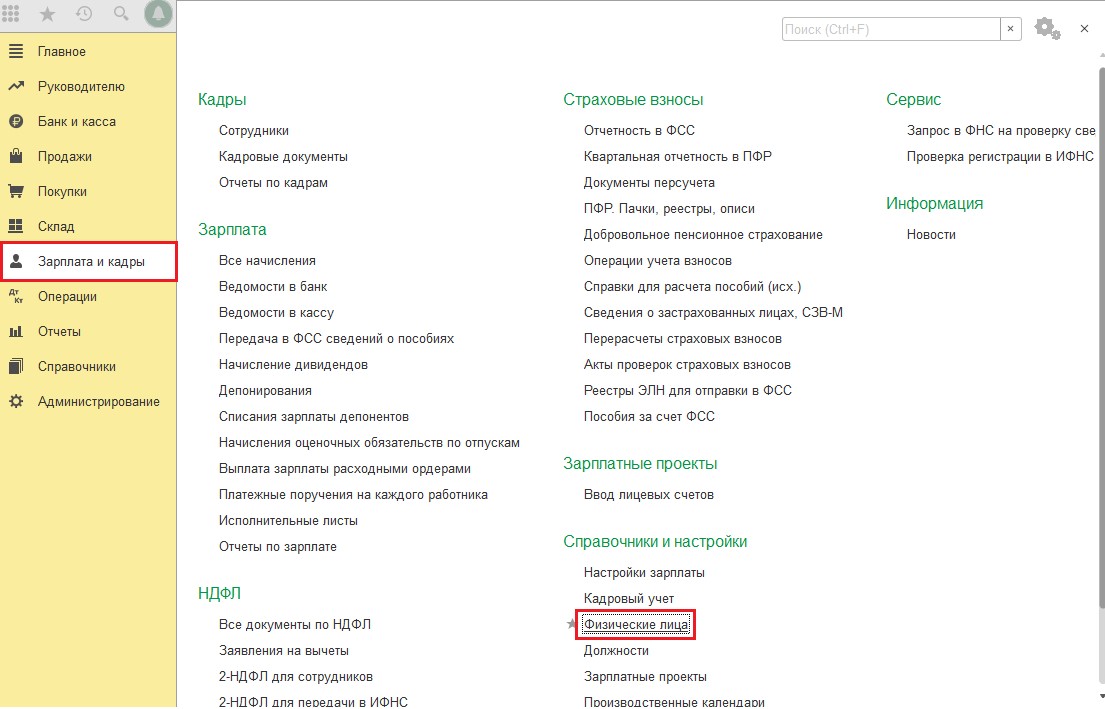

В этой программе нет возможности вести автоматизированный учёт такой операции, потому процесс будет немного длительнее. В первую очередь следует перейти в раздел «Зарплата и кадры» и заполнить справочник «Физические лица».

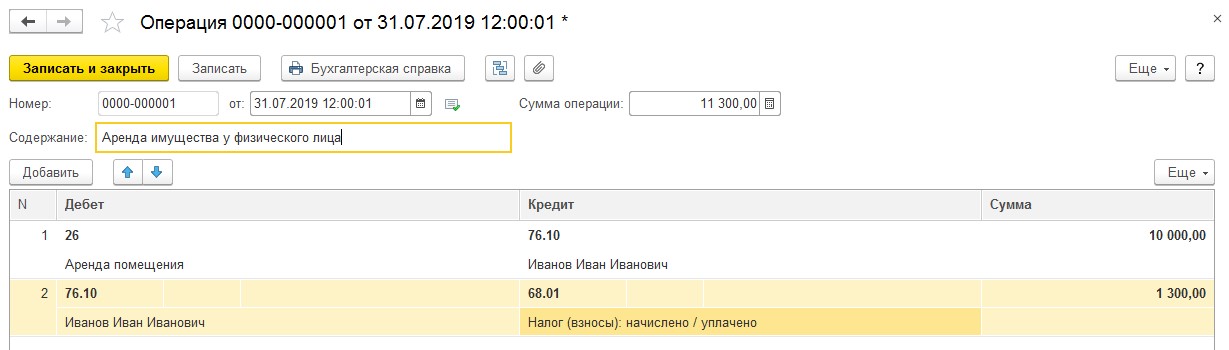

Сведения о физическом лице вносятся так же, как и в 1С: ЗУП. После этого оформляется начисление арендной платы: для этого перейдите в раздел «Операции» и откройте документ «Операции, введённые вручную».

На сумму арендной платы по договору – Дт 26 Кт 76.10.

На сумму удержанного НДФЛ – Дт 76.10 Кт 68.01.

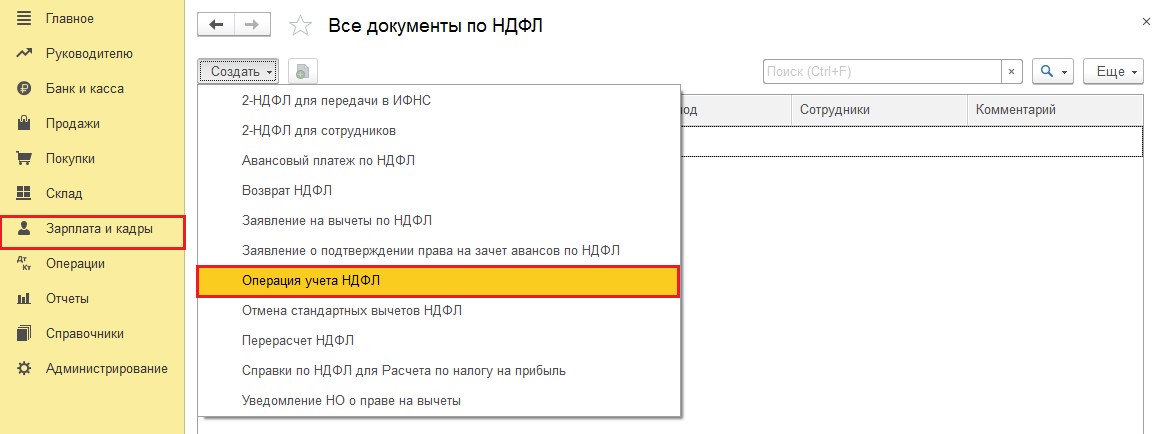

Оформление проводок ещё не означает, что операции будут отражены в налоговых регистрах. Чтобы это обеспечить, перейдите в раздел «Зарплата и кадры», далее «НДФЛ» и «Все документы по НДФЛ», создайте документ «Операция учёта НДФЛ».

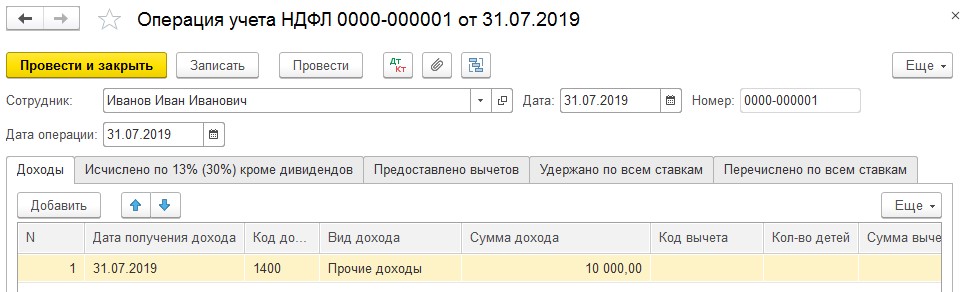

В первой вкладке, «Доход», укажите дату, когда он был получен, код, вид и сумму.

Во второй вкладке укажите дату получения и вид дохода, а также сумму налога к удержанию.

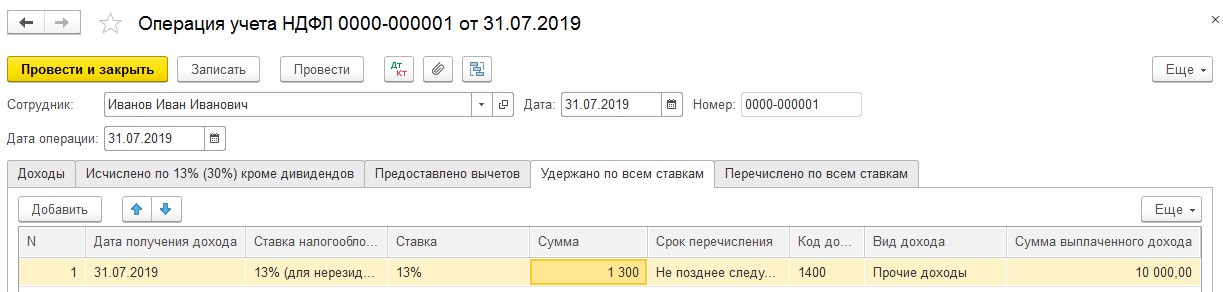

Третью вкладку пропустите, а на следующей, «Удержано по всем ставкам», выберите ставку налогообложения, укажите суммы выплаты за аренду и налога, код дохода – 1400.

Последняя закладка нужна для реквизитов платёжного документа для перечисления НДФЛ. После её оформления можно делать проводку документа.

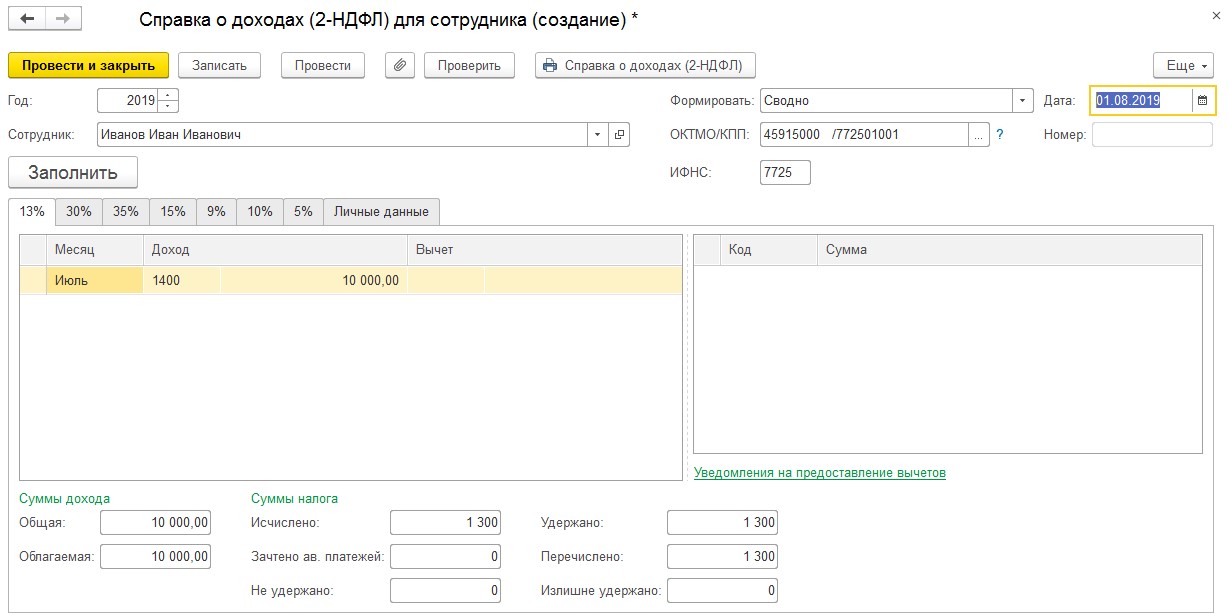

Чтобы проверить, правильно ли отражена операция, сформируйте справку 2-НДФЛ по арендодателю. Для этого в разделе «Зарплата и кадры» выберите «2-НДФЛ для сотрудников». По следующему скриншоту можно проверить, верно ли было проведено заполнение:

НДФЛ должен быть перечислен не позже следующего дня после перевода средств арендодателю.

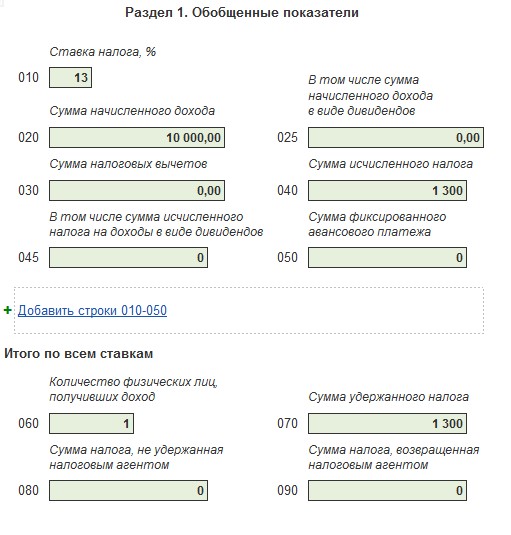

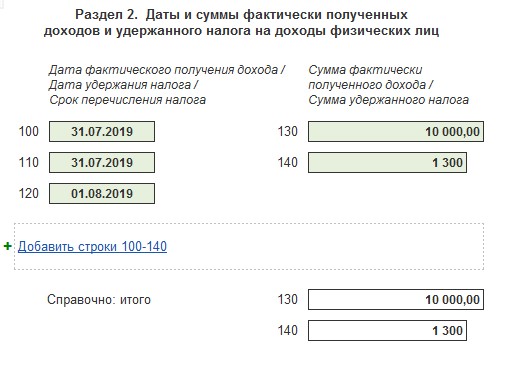

Рассмотрим, как должен заполняться отчёт 6-НДФЛ в этом примере. В первом разделе указываются: сумма начисленного дохода, исчисленного и удержанного налога.

В разделе 2 отмечаются даты: получения, удержания, крайний срок перечисления НДФЛ.

Поскольку к трудовым доходам выплата за арендную плату не относится, начисления по ней не нужно отражать в расчётах РСВ, СЗВ-М и СЗВ-СТАЖ.