Статья 13. Ответственность налогоплательщика за нарушение налогового законодательства

1. Налогоплательщик, нарушивший налоговое законодательство, в установленных законом случаях несет ответственность в виде:

а) взыскания всей суммы сокрытого или заниженного дохода (прибыли) либо суммы налога за иной сокрытый или неучтенный объект налогообложения и штрафа в размере той же суммы, а при повторном нарушении — соответствующей суммы и штрафа в двукратном размере этой суммы. При установлении судом факта умышленного сокрытия или занижения дохода (прибыли) приговором либо решением суда по иску налогового органа или прокурора может быть взыскан в федеральный бюджет штраф в пятикратном размере сокрытой или заниженной суммы дохода (прибыли);

б) штрафа за каждое из следующих нарушений:

за отсутствие учета объектов налогообложения и за ведение учета объекта налогообложения с нарушением установленного порядка, повлекшие за собой сокрытие или занижение дохода за проверяемый период, — в размере 10 процентов доначисленных сумм налога;

за непредставление или несвоевременное представление в налоговый орган документов, необходимых для исчисления, а также для уплаты налога, — в размере 10 процентов причитающихся к уплате по очередному сроку сумм налога;

ГАРАНТ:

Об ответственности за нарушение срока представления налоговой декларации или иных документов см. Налоговый кодекс РФ (часть первая) от 31 июля 1998 г. N 146-ФЗ

О представлении организациями квартальной бухгалтерской отчетности в государственные налоговые инспекции см. письмо Госналогслужбы РФ от 23 января 1996 г. N 11-03-9

ГАРАНТ:

Согласно Налоговому кодексу РФ (часть первая) от 31 июля 1998 г. N 146-ФЗ пеня является способом обеспечения исполнения обязанности по уплате налогов и сборов

в) взыскания пени с налогоплательщика в случае задержки уплаты налога в размере 0,3 процента неуплаченной суммы налога за каждый день просрочки платежа начиная с установленного срока уплаты выявленной задержанной суммы налога, если законом не предусмотрены иные размеры пени. Взыскание пени не освобождает налогоплательщика от других видов ответственности;

ГАРАНТ:

Федеральным законом от 26 марта 1998 г. N 42-ФЗ «О федеральном бюджете на 1998 год» ежедневная ставка пени за несвоевременную уплату налогов установлена в размере одной трехсотой ставки рефинансирования, действовавшей на момент вступления в силу названного Федерального закона

См. также постановление Правительства РФ от 9 июня 1998 г. N 576

г) других санкций, предусмотренных законодательными актами.

ГАРАНТ:

О порядке взыскания неуплаченных или неполностью уплаченных налогов см. Налоговый кодекс РФ (часть первая) от 31 июля 1998 г. N 146-ФЗ

О порядке бесспорного взыскания недоимки по платежам в бюджет см.:

Письмо Госналогслужбы РФ от 28 февраля 1994 г. N НИ-4-13/33н, Минфина РФ и ЦБР от 1 марта 1994 г. NN 3-1-7, 80

Положение о порядке обращения взыскания недоимок по налогам и другим обязательным платежам, уплачиваемым юридическими лицами в бюджет и государственные внебюджетные фонды, на их имущество в случае отсутствия денежных средств на счетах в банках (утв. Госналогслужбой РФ, ДНП РФ, и Минфином РФ 25, 26 мая 1994 г. NN ВГ-4-08/57н, СА-574, 68)

Взыскание недоимки по налогам и другим обязательным платежам, а также сумм штрафов и иных санкций, предусмотренных законодательством, производится с юридических лиц в бесспорном порядке, а с физических лиц — в судебном. Взыскание недоимки с юридических и физических лиц обращается на полученные ими доходы, а в случае отсутствия таковых — на имущество этих лиц.

ГАРАНТ:

Постановлением Конституционного Суда РФ от 17 декабря 1996 г. N 20-П положения статьи 13 настоящего Закона, позволяющие производить взыскание с юридических лиц сумм штрафов, а также всей суммы сокрытого или заниженного дохода (прибыли) в бесспорном порядке без их согласия, признаны не соответствующим Конституции Российской Федерации

О привлечении должностных лиц и граждан к административной и уголовной ответственности см. Налоговый кодекс РФ (часть первая) от 31 июля 1998 г. N 146-ФЗ

2. Должностные лица и граждане, виновные в нарушении налогового законодательства, привлекаются в установленном законом порядке к административной, уголовной и дисциплинарной ответственности.

3. К юридическим и физическим лицам, освобожденным от уплаты налога, виды ответственности, предусмотренные настоящей статьей по данному налогу, не применяются.

ГАРАНТ:

О практике рассмотрения споров о взыскании с граждан-предпринимателей недоимок по налогам, а также штрафов и иных санкций см. письмо Госналогслужбы РФ от 9 июля 1996 г. N ПВ-6-11/467

| << Статья 12. Права налогоплательщика | Статья 14. >> Права налоговых органов и их должностных лиц |

| Содержание Закон РФ от 27 декабря 1991 г. N 2118-1 «Об основах налоговой системы в Российской Федерации» |

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Статья 80 «Налоговый кодекс РФ (часть первая)» от

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

При нарушении указанного срока на сумму излишне уплаченного налога, не возвращенную в установленный срок, начисляются проценты за каждый день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей на дни нарушения срока возврата. В случае, если уплата налога производилась в иностранной валюте, то проценты, установленные настоящим пунктом, начисляются на сумму излишне уплаченного налога, пересчитанную по курсу Центрального банка Российской Федерации на день, когда произошла излишняя уплата налога.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

10. Зачет или возврат излишне уплаченной суммы налога производится в валюте Российской Федерации. В случае, если уплата налога производилась в иностранной валюте, то суммы излишне уплаченного налога принимаются к зачету или подлежат возврату в валюте Российской Федерации по курсу Центрального банка Российской Федерации на день, когда произошла излишняя уплата налога.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

11. Правила настоящей статьи применяются также в отношении зачета или возврата излишне уплаченных сумм сбора и пеней и распространяются на налоговых агентов и плательщиков сборов.

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

(абзац введен Федеральным законом от 02.11.2004 №127-ФЗ)

12. Утратил силу. – Таможенный кодекс РФ от 28.05.2003 №61-ФЗ.

13. Правила, предусмотренные настоящей статьей, применяются также при зачете или возврате излишне уплаченных сумм налога, поступающих в государственные внебюджетные фонды. При этом органы государственных внебюджетных фондов пользуются правами и несут обязанности, предусмотренные настоящей главой для налоговых органов.

(п. 13 введен Федеральным законом от 09.07.1999 №154-ФЗ, в ред. Федерального закона от 29.06.2004 №58-ФЗ)

Возврат излишне взысканного налога, сбора, а также пени

1. Сумма излишне взысканного налога подлежит возврату налогоплательщику. В случае наличия у налогоплательщика недоимки по уплате налогов и сборов или задолженности по пеням, причитающимся тому же бюджету (внебюджетному фонду), возврат налогоплательщику излишне взысканной суммы производится только после зачета в счет погашения недоимки (задолженности).

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

2. Решение о возврате суммы излишне взысканного налога принимается налоговым органом на основании письменного заявления налогоплательщика, с которого взыскан этот налог, в течение двух недель со дня регистрации указанного заявления, а судом – в порядке искового судопроизводства.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

Заявление о возврате суммы излишне взысканного налога в налоговый орган может быть подано в течение одного месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога, а исковое заявление в суд – в течение трех лет, начиная со дня, когда лицо узнало или должно было узнать о факте излишнего взыскания налога.

В случае признания факта излишнего взыскания налога орган, рассматривающий заявление налогоплательщика, принимает решение о возврате излишне взысканных сумм налога, а также процентов на эти суммы, начисленных в порядке, предусмотренном пунктом 4 настоящей статьи.

3. Налоговый орган, установив факт излишнего взыскания налога, обязан сообщить об этом налогоплательщику не позднее одного месяца со дня установления этого факта.

Об отказе в принятии к рассмотрению жалобы на нарушение конституционных прав и свобод положениями пункта 4 статьи 79, см. Определение Конституционного Суда РФ от 07.02.2002 №30-О.

4. Сумма излишне взысканного налога возвращается с начисленными на нее процентами за счет общих поступлений в бюджет (внебюджетный фонд), в который были зачислены суммы излишне взысканного налога.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

Проценты на указанную сумму начисляются со дня, следующего за днем взыскания, по день фактического возврата.

Процентная ставка принимается равной действовавшей в эти дни ставке рефинансирования Центрального банка Российской Федерации.

5. Сумма излишне взысканного налога и начисленные на эту сумму проценты подлежат возврату налоговым органом не позднее одного месяца со дня принятия решения налоговым органом, а в случае вынесения судом решения о возврате излишне взысканных сумм – в течение одного месяца после вынесения такого решения.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

6. Возврат суммы излишне взысканного налога, а также начисленных процентов производится в валюте Российской Федерации.

7. Правила настоящей статьи применяются также в отношении сборов и пеней и распространяются на налоговых агентов и плательщиков сборов.

Налоговый кодекс РФ. Часть первая

Налоговый Кодекс

Российской Федерации.

Часть первая

Принят Государственной Думой

16 июля 1998 года

Одобрен Советом Федерации

17 июля 1998 года

Раздел I.

Общие положения

Глава 1.

Законодательство о налогах и сборах и иные нормативные правовые акты о налогах и сборах

Статья 1.

Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов местного самоуправления о налогах и сборах

1. Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах и сборах.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

2. Настоящий Кодекс устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе:

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

1) виды налогов и сборов, взимаемых в Российской Федерации;

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов Российской Федерации и местных налогов и сборов;

(пп. 3 в ред. Федерального закона от 09.07.1999 №154-ФЗ)

4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

5) формы и методы налогового контроля;

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

6) ответственность за совершение налоговых правонарушений;

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

7) порядок обжалования актов налоговых органов и действий (бездействия) и их должностных лиц.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

3. Действие настоящего Кодекса распространяется на отношения по установлению, введению и взиманию сборов в тех случаях, когда это прямо предусмотрено настоящим Кодексом.

4. Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов о налогах и сборах субъектов Российской Федерации, принятых в соответствии с настоящим Кодексом.

(в ред. Федеральных законов от 09.07.1999 №154-ФЗ, от 29.07.2004 №95-ФЗ)

Об отказе в принятии к рассмотрению запроса о проверке конституционности пункта 5 статьи 1 см. Определение Конституционного Суда РФ от 05.07.2005 №289-О.

5. Нормативные правовые акты органов муниципальных образований о местных налогах и сборах принимаются представительными органами муниципальных образований в соответствии с настоящим Кодексом.

(в ред. Федеральных законов от 09.07.1999 №154-ФЗ, от 29.07.2004 №95-ФЗ)

6. Указанные в настоящей статье законы и другие нормативные правовые акты именуются в тексте настоящего Кодекса «законодательство о налогах и сборах».

Статья 2.

Отношения, регулируемые законодательством о налогах и сборах

Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

К отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим в процессе осуществления контроля за уплатой таможенных платежей, обжалования актов таможенных органов, действий (бездействия) их должностных лиц и привлечения к ответственности виновных лиц, законодательство о налогах и сборах не применяется, если иное не предусмотрено настоящим Кодексом.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

Статья 3.

Основные начала законодательства о налогах и сборах

1. Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

2. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Абзац утратил силу. – Федеральный закон от 29.07.2004 №95-ФЗ.

3. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

4. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

5. Абзац утратил силу. – Федеральный закон от 29.07.2004 №95-ФЗ.

Абзац утратил силу. – Федеральный закон от 29.07.2004 №95-ФЗ.

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными настоящим Кодексом признаками налогов или сборов, не предусмотренные настоящим Кодексом либо установленные в ином порядке, чем это определено настоящим Кодексом.

6. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

Об отказе в принятии к рассмотрению жалобы о признании не соответствующим Конституции РФ пункта 7 статьи 3 см. определение от 18.01.2005 №36-О Конституционного Суда РФ.

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Статья 4.

Нормативные правовые акты федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, исполнительных органов местного самоуправления о налогах и сборах

(в ред. Федерального закона от 29.06.2004 №58-ФЗ)

1. Федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов и в сфере таможенного дела, органы исполнительной власти субъектов Российской Федерации, исполнительные органы местного самоуправления в предусмотренных законодательством о налогах и сборах случаях в пределах своей компетенции издают нормативные правовые акты по вопросам, связанным с налогообложением и со сборами, которые не могут изменять или дополнять законодательство о налогах и сборах.

2. Федеральные органы исполнительной власти, уполномоченные осуществлять функции по контролю и надзору в области налогов и сборов и в области таможенного дела, и их территориальные органы не имеют права издавать нормативные правовые акты по вопросам налогов и сборов.

РФ Законы — Налоговый кодекс РФ. Часть первая

РФ Законы — Налоговый кодекс РФ. Часть первая краткое содержание

Налоговый кодекс РФ. Часть первая — читать онлайн бесплатно полную версию (весь текст целиком)

Принят Государственной Думой

16 июля 1998 года

Одобрен Советом Федерации

17 июля 1998 года

(в ред. Федеральных законов от 09.07.1999 №154-ФЗ, от 02.01.2000 №13-ФЗ, от 05.08.2000 №118-ФЗ (ред. 24.03.2001), от 28.12.2001 №180-ФЗ, от 29.12.2001 №190-ФЗ, от 30.12.2001 №196-ФЗ, Таможенного кодекса РФ от 28.05.2003 №61-ФЗ, Федеральных законов от 06.06.2003 №65-ФЗ, от 30.06.2003 №86-ФЗ, от 07.07.2003 №104-ФЗ, от 23.12.2003 №185-ФЗ, от 29.06.2004 №58-ФЗ, от 29.07.2004 №95-ФЗ, от 02.11.2004 №127-ФЗ, с изм., внесенными Федеральными законами от 30.03.1999 №51-ФЗ, от 31.07.1998 №147-ФЗ (ред. 09.07.2002), определением Конституционного Суда РФ от 06.12.2001 №257-О, Федеральным законом от 01.07.2005 №78-ФЗ)

Законодательство о налогах и сборах и иные нормативные правовые акты о налогах и сборах

Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов местного самоуправления о налогах и сборах

1. Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах и сборах.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

2. Настоящий Кодекс устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе:

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

1) виды налогов и сборов, взимаемых в Российской Федерации;

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов Российской Федерации и местных налогов и сборов;

(пп. 3 в ред. Федерального закона от 09.07.1999 №154-ФЗ)

4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

5) формы и методы налогового контроля;

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

6) ответственность за совершение налоговых правонарушений;

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

7) порядок обжалования актов налоговых органов и действий (бездействия) и их должностных лиц.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

3. Действие настоящего Кодекса распространяется на отношения по установлению, введению и взиманию сборов в тех случаях, когда это прямо предусмотрено настоящим Кодексом.

4. Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов о налогах и сборах субъектов Российской Федерации, принятых в соответствии с настоящим Кодексом.

(в ред. Федеральных законов от 09.07.1999 №154-ФЗ, от 29.07.2004 №95-ФЗ)

Об отказе в принятии к рассмотрению запроса о проверке конституционности пункта 5 статьи 1 см. Определение Конституционного Суда РФ от 05.07.2005 №289-О.

5. Нормативные правовые акты органов муниципальных образований о местных налогах и сборах принимаются представительными органами муниципальных образований в соответствии с настоящим Кодексом.

(в ред. Федеральных законов от 09.07.1999 №154-ФЗ, от 29.07.2004 №95-ФЗ)

6. Указанные в настоящей статье законы и другие нормативные правовые акты именуются в тексте настоящего Кодекса «законодательство о налогах и сборах».

Отношения, регулируемые законодательством о налогах и сборах

Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

К отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим в процессе осуществления контроля за уплатой таможенных платежей, обжалования актов таможенных органов, действий (бездействия) их должностных лиц и привлечения к ответственности виновных лиц, законодательство о налогах и сборах не применяется, если иное не предусмотрено настоящим Кодексом.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

Основные начала законодательства о налогах и сборах

1. Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

2. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Абзац утратил силу. – Федеральный закон от 29.07.2004 №95-ФЗ.

3. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

4. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

(в ред. Федерального закона от 09.07.1999 №154-ФЗ)

5. Абзац утратил силу. – Федеральный закон от 29.07.2004 №95-ФЗ.

Абзац утратил силу. – Федеральный закон от 29.07.2004 №95-ФЗ.

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными настоящим Кодексом признаками налогов или сборов, не предусмотренные настоящим Кодексом либо установленные в ином порядке, чем это определено настоящим Кодексом.

Нормативно-правовое регулирование региональных налогов

Сапрыкина, Т. В. Нормативно-правовое регулирование региональных налогов / Т. В. Сапрыкина, Б. Е. Андреев. — Текст : непосредственный // Молодой ученый. — 2014. — № 3 (62). — С. 527-529. — URL: https://moluch.ru/archive/62/9274/ (дата обращения: 13.12.2021).

В статье рассмотрено нормативно-правовое регулирование региональных налогов и порядок установления их элементов, формирование бюджетов субъектов Российской Федерации.

Ключевые слова: налоги, налогообложение, налоговая система, бюджет, налоговая политика.

Налоговая система — является наиболее сильным рычагом государственного регулирования социально-экономического развития, внешнеэкономической деятельности, инвестиционной стратегии, развития приоритетных отраслей экономики.

Одним из главных инструментов проведения экономической политики государства были и продолжают оставаться налоги. Региональные налоги и сборы наиболее подвержены динамике, поскольку зависят от нормативно-правовых актов принятых органами власти субъектов Российской Федерации. Возможность регионам самостоятельно устанавливать ставки и производить их дифференциацию по данным налогам, вводить льготы, регулировать порядок уплаты авансовых платежей играет значительную роль при формировании бюджета субъекта Российской Федерации, становление инвестиционной привлекательности региона и его экономического развития.

Региональные налоги являются одним из источников формирования доходной части бюджетов субъектов Российской Федерации. Это осуществляется в соответствии с законодательством Российской Федерации, в частности в соответствии с Конституцией Российской Федерации, как основным законом страны, в соответствии с нормами Налогового кодекса Российской Федерации (НК РФ), Бюджетного кодекса Российской Федерации, а также в соответствии с законами субъектов Российской Федерации о налогах и иными законодательными актами.

Экономическую основу деятельности органов государственной власти субъекта Российской Федерации составляют региональное имущество, средства регионального бюджета и территориальных государственных внебюджетных фондов, а также имущественные права субъекта. Бюджет субъекта Федерации и свод бюджетов муниципальных образований, входящих в его состав (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Федерации [5].

В Бюджетном кодексе Российской Федерации четко определен перечень налогов и их доля отчислений в региональные бюджеты [1]. Перечень основных налоговых отчислений в региональный бюджет приведен в табл. 1.

Нормативы отчислений налоговых доходов в бюджеты субъектов Российской Федерации в 2014 г.

Доля поступлений

в бюджет субъекта

Налог на имущество организаций

Налог на игорный бизнес

Налог на прибыль организаций (в части бюджета субъекта)

Налог на доходы физических лиц

Акцизы на автомобильный бензин, дизельное топливо, моторные масла

Акцизы на алкогольную и спиртосодержащую продукцию

Налог на добычу общераспространенных полезных ископаемых

Налог на добычу полезных ископаемых (кроме полезных ископаемых в виде углеводородного сырья и общераспространенных полезных ископаемых)

Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты)

Сбор за пользование объектами животного мира

Единый налог по упрощенной системе налогообложения

Государственная пошлина (подлежащая зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов)

Перечень и нормативы отчислений в региональные бюджеты могут изменяться на федеральном уровне в зависимости от проводимой экономической и налоговой политики государства, от ее целей и методов.

При рассмотрении норм законодательство, необходимо отметить, что имеющее основополагающее значение для всех отраслей законодательства и правовых институтов, налоговых отношений имеет конституционное законодательство.

В статье 57 Конституции Российской Федерации содержится положение, согласно которому каждый обязан платить законно установленные налоги и сборы. Эта норма является исходной для формирования принципов и механизмов нормативно-правового регулирования налоговых отношений [1].

Основным документом устанавливающим и регулирующим налоговую систему России, налогообложение, методику исчисления налогов является Налоговый кодекс. Согласно, ст. 1 НК РФ устанавливается четыре уровня системы законодательства о налогах и сборах, которые осуществляют основное и базовое правовое регулирование налоговых отношений в Российской Федерации:

— Налоговый кодекс Российской Федерации (основной нормативно-правовой акт в области налогообложения);

— федеральные законы о налогах и сборах, принятые в соответствии с Налоговым кодексом России;

— законы и иные нормативно-правовые акты о налогах и сборах субъектов России, принятые законодательными (представительными) органами субъектов России в соответствии с НК РФ;

— нормативные правовые акты органов местного самоуправления о местных налогах и сборах, принятые представительными органами местного самоуправления в соответствии с НК РФ [4].

В Российской Федерации Налоговым кодексом установлены следующие виды налогов и сборов: федеральные, региональные и местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации, кроме налогов, взимаемых в связи с применением специальных налоговых режимов.

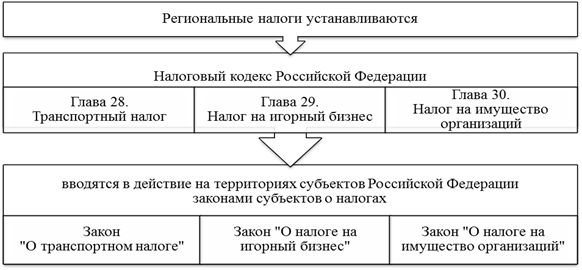

Региональными налогами признаются налоги, которые установлены Налоговым кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, кроме налогов, взимаемых в связи с применением специальных налоговых режимов. Они вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах. Данные налоги зачисляются в доходы субъектов России по нормативу 100 %.

Местными налогами признаются налоги, которые установлены Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено Кодексом. Они вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах [2].

Как было отмечено выше, региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии со ст. 12 части I НК РФ и законами субъектов Российской Федерации о налогах. Нормативно правовое регулирование региональных налогов представлено на рис. 1.

Рис. 1. Нормативно-правовое регулирование региональных налогов в России

Законодательные органы государственной власти субъектов Российской Федерации наделяются определенными полномочиями при установлении региональных налогов. Они имеют право в порядке и пределах, которые предусмотрены Налоговым кодексом Российской Федерации, устанавливать налоговые ставки, порядок и сроки уплаты налогов. Также законодательными (представительными) органами государственной власти субъектов Российской Федерации могут устанавливаться налоговые льготы, основания и порядок их применения. Установление данных элементов производится с учетом интересов и государства, и субъектов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Налоговым Кодексом [3]. Нормативно правовое регулирование региональных налогов представлено в табл. 2.