Что такое карточка расчетов с бюджетом (КРСБ)

Карточка расчетов с бюджетом (КРСБ) налогоплательщика — это особый регистр, который ведут налоговые органы для учета налогов, сборов и страховых взносов отдельно по каждому налогоплательщику. Что представляет собой карточка РСБ, каковы правила ее ведения и как налогоплательщику получить к ней доступ, расскажем в нашей статье.

Что такое КРСБ в налоговой

Налоговые органы обязаны вести каточку расчетов с бюджетом по каждому плательщику налога, сбора, страхового взноса. Правила ее открытия и ведения установлены Приказом ФНС от 18.01.2012 № ЯК-7-1/9@. В нем же утверждена форма самой КРСБ.

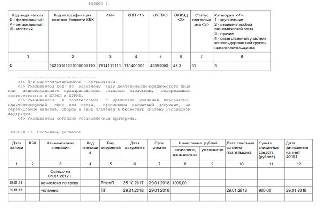

По каждому плательщику открывается несколько карточек. Их количество зависит от числа видов уплачиваемых платежей в бюджет. Она состоит из двух разделов:

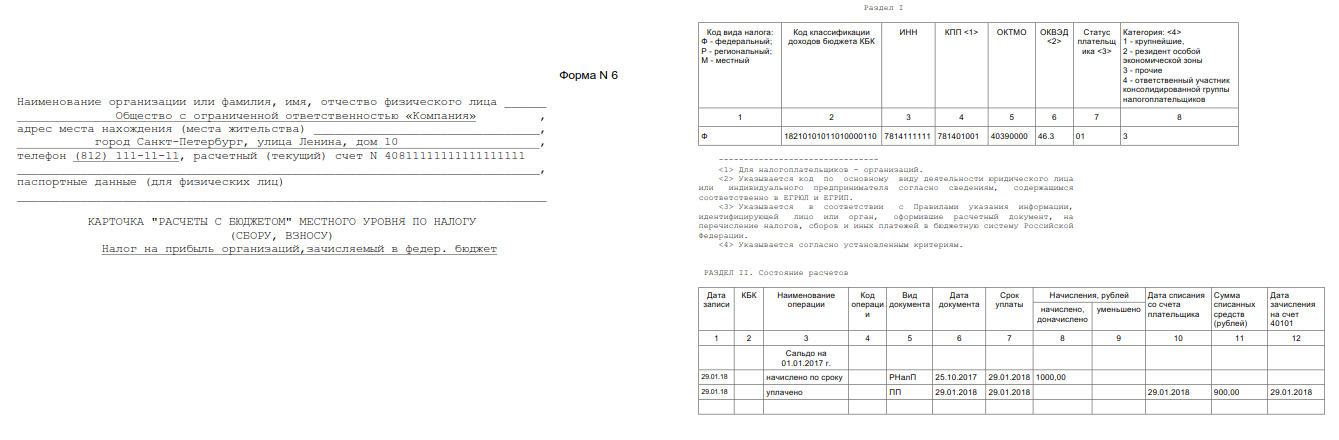

- раздел I: предназначен для ввода информации, идентифицирующей плательщика и вид налогового платежа;

- раздел II: содержит информацию о состоянии расчетов с бюджетом. Он включает блоки: начислений, поступлений и сальдо расчетов.

Занесение информации осуществляется работниками ответственного за ввод и обработку информации подразделения ИФНС.

Порядок открытия, ведения и закрытия КРСБ

Карточка открывается ИФНС после постановки на учет налогоплательщика в налоговом органе с момента:

- возникновения обстоятельств, предусматривающих уплату определенного налога, сбора, страхового взноса;

- уплаты плательщиком фискального платежа.

Для компаний, имеющих обособленные подразделения, зарегистрированные в разных ИФНС, по одному налогу будут открыты карточки РСБ по каждому КПП в каждой инспекции по месту учета.

По мере возникновения обязанности по уплате налога или сбора, перечислению платежей в бюджет, иных операций по налоговым платежам ответственные сотрудники инспекции должны оперативно вносить информацию в КРСБ. На конец каждого года в карточке формируется сальдо на конец налогового периода.

Закрывается документ при прекращении оснований учета платежей по налогу и сбору. Это может быть:

- ликвидация организации;

- переход плательщика в другую ИФНС (в этом случае сальдо расчетов передается в инспекцию по новому месту учета);

- прекращение обязанности по уплате налога с одновременным отсутствием задолженности (например, переход с ОСНО на УСН приведет к закрытию КРСБ налогоплательщика по НДС).

Образец заполнения

Как получить данные КРСБ по компании

Непосредственного доступа к самой карточке расчетов с бюджетом у налогоплательщиков нет. Данные этого регистра являются служебной и налоговой тайной и открытый доступ к ним не предоставляется. Но можно запросить в ИФНС выписку по расчетам с бюджетом. Она будет содержать основные сведения из регистра ИФНС в разрезе видов налогов:

- сальдо на начало и конец периода;

- суммы к начислению;

- платежи налогоплательщика;

- суммы зачтенных и списанных фискальных платежей.

Чтобы получить выписку, необходимо направить запрос в ИФНС по месту учета плательщика посредством ТКС. Выписка будет предоставлена в течение пяти дней с момента направления запроса.

Что означает КРСБ налогоплательщика?

Каждый работающий гражданин и каждая организация, зарегистрированные на территории Российской Федерации, несут обязанность по уплате налогов и иных платежей в бюджет Российской Федерации. Для упорядочивания данных по расчетам с налогоплательщиками в пользу государства налоговые органы несут обязанность по ведению особой карточки по расчетам с бюджетом, сокращенно называемую КРСБ.

Это специальный реестр, в котором учитываются страховые взносы, налоги и прочие сборы, подлежащие уплате в пользу бюджета.

Что указывается в КРСБ

Регламент оформления КРСБ установлен в тексте Приказа, изданного ФНС России 18.01.2012 г. под номером ЯК-7-1/9@ «Об утверждении Единых требований к порядку формирования информационного ресурса «Расчеты с бюджетом».

В нем указаны требования к оформлению и ведению карточки РСБ по всем категориям плательщиков.

Алгоритм ведения и внесения информации в КРСБ регулируется многочисленными письмами и постановлениями ФНС РФ. Одним из нововведений стало обязательное применение процессов автоматизации внесения данных. В соответствии с Приказом ФНС РФ от 07.02.20 г. № ЕД-7-12/84@ данные должны вноситься с использованием прикладного программного обеспечения АИС «Налог-3», разработанного с целью автоматизации внесения данных в КРСБ.

В соответствии с обязанностью уплачивать те или иные бюджетные платежи у плательщика налогов может быть открыто сразу множество карточек РСБ.

Информация в создаваемой КРСБ обязательно формируется двумя разделами:

- первый раздел, который предназначается для ввода сведений, идентифицирующих плательщика налогов, и вместе с ним вид бюджетного платежа;

- второй раздел, направленный на информирование по состоянию расчетов с бюджетом.

Во втором разделе отдельно выделены подразделы:

- бюджетные начисления;

- поступление денежных средств;

- сальдо по расчетам.

В карточке РСБ также безусловно должны быть показаны:

- сведения об исчисленной налоговой сумме;

- сведения об исчисленных пенях и штрафах;

- сведения об исчисленных сборах;

- сведения о внесенной со стороны налогоплательщика сумме налогов, взносов и сборов;

- сведения о внесенных со стороны налогоплательщика штрафах и пенях.

Ответственность за внесение, хранение и работу с информацией возлагается на сотрудников того подразделения ИФНС, к которому прикреплено лицо или организация, несущие обязанность по уплате налогов.

Как открыть, вести и закрыть КРСБ

В процессе постановки на налоговый учет в определенном ИФНС у плательщика налогов (организации, а также физического лица) не появляется автоматически КРСБ.

Карточка РСБ должна быть открыта ИФНС при наступлении следующих обстоятельств:

- обязательство по внесению определенного бюджетного платежа, страхового или иного взноса или налога;

- обязательство по внесению таможенных или фискальных платежей.

Важно! Если у организации имеются филиалы или отдельные (обособленные) подразделения, стоящие на учете в инспекции ФНС по не совпадающим адресам, то заводятся разные карточки РСБ, которые соответствуют КПП филиала или обособленных подразделений в соответствующей ИФНС.

Сотрудники инспекции обязаны вносить информацию по оплате бюджетных платежей или сборов, а также прочих предусмотренных законодательством РФ платежей в кратчайшие сроки. На конец календарного года должно сформироваться сальдо с суммами, зафиксированными на начало и конец налогового периода в карточке РСБ.

Если сальдо сформировалось отрицательным, очевидно, что у налогоплательщика существует задолженность по платежам в пользу государства, если же сальдо положительное — значит, зафиксирована переплата. Юрлицо или физическое лицо имеют право взыскать переплату, подав заявление в соответствующую инспекцию ФНС в своем личном кабинете.

Карточка РСБ закрывается в том случае, если прекращаются обязательства по ведению учета платежей по страховым взносам, налогам и сборам.

Такими обстоятельствами являются:

- ликвидация или прекращение деятельности юрлица;

- прекращение работы физического лица, например, в случае потери работы или выхода на пенсию;

- смена физическим лицом или организацией ИФНС, вследствие чего в новом ИФНС заводится новая КРСБ, где отражается предыдущее сальдо;

- прекращение обязательств по уплате денежных средств в бюджет по определенному налогу или сбору, при этом обязательно отсутствие задолженности по таковым платежам. Такая ситуация возникает, например, если произошла смена режима налогообложения, переход с основной на упрощенную систему налогообложения, увольнение сотрудников.

Можно ли увидеть свою карточку РСБ

Необходимо знать, что по закону РФ сведения, содержащиеся в КРСБ, являются не подлежащими разглашению, поэтому сама карточка не выдается по запросу налогоплательщика. Обычно необходимые данные по расчетам с бюджетом юридические и физические лица могут найти в своем личном кабинете, зарегистрированном на сайте ФНС. Организации могут воспользоваться услугами своих провайдеров, предоставляющих доступ к электронной отчетности, например, СБИС. Можно запросить сверку своих расчетов с бюджетом за необходимый период времени.

В случае необходимости интересующие данные из карточки следует запросить в инспекции ФНС. Налоговая служба представит основную информацию из данных КРСБ , включающую:

- исчисленные суммы налогов;

- исчисленные пени и штрафы;

- сальдо, зафиксированное на начало и на конец запрошенного срока;

- платежи, произведенные плательщиком налогов за запрошенное время.

Запрос на получение выписки может быть направлен через личный кабинет или телекоммуникационные каналы связи ТКС. Срок предоставления выписки составляет пять рабочих дней.

Следует отметить, что иногда информация в КРСБ не обновлена. В таком случае плательщик налогов должен направить заявление о коррекции сведений через ТКС или в личном кабинете ФНС.

Как расшифровать выписку по расчётам с налоговой

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

В 13 столбце вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. В 14 — общий итог по всем платежам. Ориентироваться лучше именно на 13.

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 столбце идут вам «в минус» — это начисления налоговой. А в 11 наоборот «в плюс» — это ваши оплаты. Строчка за строчкой они формируют итоговую сумму в 13 столбце.

! Если у вас есть долг, первым делом, проверьте, все ли ваши платежи содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться.

Пример выписки по налогу УСН

Это выписка по налогу УСН. На начало года у предпринимателя была переплата, потом:

- В апреле он платит 6 996₽, итого переплата — 71 805₽.

- 3 мая подаёт декларацию и в выписке появляются начисления, которые уменьшают переплату: 71 805 – 4 017 – 28 062 – 8 190 = 31 536₽.

- Появляется операция с описанием «уменьшено по декларации». Это значит, что основные расходы предприниматель понёс в конце года, поэтому в течение года ему начислили слишком много налога. Теперь его нужно уменьшить, поэтому в выписке появляется «обратное» начисление на 10 995₽. Тот нечастый случай, когда декларация не добавляет обязательств, а наоборот.

- В июле он платит авансовый платёж за полугодие 2018 года и переплата на момент запроса выписки у него — 52 603₽.

Пример выписки по страховым взносам за сотрудников

.png)

Это выписка по страховым взносам за сотрудников на обязательное пенсионное страхование. На начало года у предпринимателя переплата на 3 497,14 ₽. Это взносы, которые он заплатил в 2017 году с зарплаты октября и ноября. Сумма стоит и в 11, и в 13 колонках. Потом:

- 9 января он платит 1 697,15 ₽ с декабрьской зарплаты, переплата увеличивается до 5 194,29 ₽ (3 497,14 + 1 697,15). Эту цифру мы видим в 13 столбце.

- 10 января он подаёт расчёт по страховым взносам (РСВ) и в выписке появляются начисления, которые уменьшают переплату до нуля: 5 194, 29 — 1 800 — 1 697,14 — 1 697,15 = 0. В 13 столбце вы тоже увидите ноль.

- Предприниматель заплатил за 4 квартал 2017 года ровно столько, сколько отразил в декларации. На 15 января у него нет ни долгов, ни переплат. В идеале так и должно быть.

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Карточка расчетов с бюджетом

Карточка расчетов с бюджетом налогоплательщика или налогового агента ведется налоговым органом на основании сведений из поступивших в ФНС налоговой отчетности. На основании данных сведений формируется этот внутриведомственный документ, который применяется для учета налоговых обязательств организаций и предпринимателей.

Что такое карточка расчетов с бюджетом

Важно! Карточка расчетов с бюджетом (КРСБ) – это понятие, которое напрямую связано с уплатой налогов. Карточка представляет собой некую базу данных по физическому или юридическому лицу, зарегистрированному в налоговом органе.

КРСБ это информационный ресурс, который содержит сведения по начисленным, а также уплаченным налогам. Ее формирование происходит на основании налоговой отчетности, представляемой в налоговый орган налогоплательщиком. Если между налогоплательщиком или налоговым органом возникают спорные ситуации, то данный документ может помочь в определении расхождений, а также в контроле за уплатой налогов.

На основании требований Приказа ФНС РФ №ЯК-7-1/9@ от 18.01.2012, КРСБ ведется по каждому налогоплательщику и по каждому виду налога. Каждый налоговый платеж имеет свой код КБК, а также код муниципального образования (ОКТМО).

Следует помнить, что для налогоплательщиков и налоговых агентов ведутся отдельные карточки. То есть если одно лицо одновременно является и налоговым агентом и налогоплательщиком, то него будут заведены две карточки (Читайте также статью ⇒ Взыскание налогов с директора и собственника компании).

Кем ведется карточка расчетов с бюджетом

База данных по рассматриваемым карточкам ведется непосредственно налоговым органом на основании данных, представленных отдельным налогоплательщиком или налоговым агентом. Данные налоговая заносит на основании форм 2-НДФЛ и 6-НДФЛ, представляемых, соответственно, по окончании отчетного года и по окончании квартала. Процедура по использованию карточек находится в ведении налогового органа и осуществляется она или по инициативе самого налогоплательщика или по инициативе налогового органа.

Закрытие карточки происходит через налоговую, например, для того, чтобы налогоплательщик мог осуществить постановку на налоговый учет по новому месту. В этом случае налогоплательщик снимается с учета в одной налоговой, после чего происходит его перевод в определенном порядке в другую налоговую по новому месту. В другую налоговую не передаются вместе с КРСБ данные о просрочке налоговых выплат, а также по административным правонарушениям. База по ним открывается по месту нахождения того органа, который вынес решение о штрафах и пенях по налогоплательщику. Другими словами, вся та информация, которые не отражает деятельность предпринимателя или организации не передается в другой налоговый орган.

Как формируется карточка в ИФНС

При регистрации предпринимателя или организации в налоговом органе происходит оформление карточки расчетов с бюджетом. Данная карточка оформляется на специальном бланке, в который вносят данные о произведенных налогоплательщиком платежей в бюджет. Если ранее в карточке указывались сведения только налоговым платежам, то на сегодняшний день в карточке также указываются данные по уплате страховых взносов.

Важно! КРСБ заводится не только по налогоплательщикам, но и по налоговым агентам, обязанным производить удержание средств с налогоплательщиков и уплату их в бюджет.

Когда организации или предприниматели уплачивают ЕСН и страховые взносы на пенсионное страхование физлиц, то в налоговой открывается дополнительная карточка расчетов с бюджетом с данными значениями (Читайте также статью ⇒ Учет расчетов по налогу на добавленную стоимость (НДС)).

Какая информация отражается в карточке

В КРСБ отражается информация по следующим видам данных:

- по начисленным налогам, а также штрафам и пеням по ним;

- по уплаченным налогам, а также штрафам и пеням по ним;

- по сальдо между начисленными и уплаченными суммами налога (при этом если формируется отрицательное значение, то это говорит о долге налогоплательщика, а если положительное – то о переплате).

Данные сведения вносятся в карточку на основании представляемых налогоплательщиками и налоговыми агентами деклараций, решений о проведенных камеральных проверках, решений судебных органов, а также иных документов.

Таким образом, в КРСБ отражаются сведения по выплатам налоговых платежей в бюджет, поступающих от разных субъектов хозяйственной деятельности.

Важно! Иногда, информация, содержащаяся в КРСБ не соответствует действительности. Помимо всего прочего, в карточке отражаются безнадежные долги, которые не представляются возможными для взыскания. В некоторых случаях они отражаются в карточке по несколько лет, что значительно искажает конечное сальдо КРСБ.

Как заполняется КРСБ

Формирование КРСБ происходит по следующим критериям:

- срок уплаты налога (КРСБ формируется по налогам, уплачиваемым в настоящий момент, а также поквартально);

- КБК налогоплательщика;

- ОКТМО;

- Статус налогоплательщика или налогового агента.

Бланк карточки заполняется по следующим правилам:

- в КРСБ вносятся сведения по НДФЛ, только после прохождения соответствующей проверки;

- суммы НДФЛ, не удержанные налоговым агентом, не заносятся в карточку;

- недоимка по налогам исчисляется не только на основании данных КРСБ, но и на основании иных документов, содержащих суммы выплат.

Для того, чтобы контролировать состояние своего лицевого счета налогоплательщик обращается в налоговую и запрашивает справку по КРСБ, выписку, а также акт сверки. Узнать информацию о том, если ли у налогоплательщика какие либо долги можно одним из способов:

- на сайте налоговой ru, через личный кабинет налогоплательщика (начиная с 2015 года проверка стала доступной не только для организаций, но и для ИП);

- через систему Контур экстерн посредством сервиса ИОН-offline, где также можно провести сверку.

Обративший к сервису информационного обслуживания налогоплательщика, могут быть сформированы следующие документы:

- справка о состоянии личного счета;

- акт сверки;

- выписка о расчетах с бюджетом;

- справка по исполнению налогоплательщиком своих обязательств по налогам;

- отчет по представленной налоговой и бухгалтерской отчетности за отчетный год.

С целью автоматизации получения данных из ИОН может быть использовано ПО «Баланс-2», позволяющее импортировать данные в нужную электронную систему документооборота.

На сайте налоговой выдача сведений происходит в формате PDF, что для крупных компаний является неудобным. Для них удобным способом будет автоматическая сверка расчетов.

КРСБ представляет собой довольно важный и информативный документ. Однако, говорить о том, что в карточке представлена исчерпывающая информация – нельзя. Если налоговая при проведении проверки ссылается на данные карточки, то это по отношению к налогоплательщику считается неправомерным, а результаты могут быть оспорены в суде. То есть карточка не может считаться самостоятельным документом, на основании которого не может проводиться сверка по начисленным и выплаченным налогам.

Для чего нужна карточка расчетов с бюджетом

Довольно часто предприниматели и организации оказываются в такой ситуации, когда происходит несоответствие данных при проверке состояния налоговых выплат. В этом случае в качестве источника необходимой информации может служить база данных, отраженная в карточке, либо лицевой счет налогоплательщика. Налоговый орган использует данные инструмент для учета налоговых платежей, так как налоговое законодательство обязывает ИФНС проводить сверку уплаченных налогов, пеней, штрафов, а также формирования выписок и справок о состоянии лицевого счета налогоплательщика. Ранее налоговая при проведении камеральных проверок ссылалась на карточку РСБ. Но следует помнить, что с 2010 года документ признан утратившим силу и носит он только справочный характер. То есть для организаций и ИП карточка является дополнительным инструментом, позволяющим осуществлять контроль за состоянием своего лицевого счета.

Ответы на распространенные вопросы

Вопрос: Налоговым органом были выявлены расхождения между представленным компанией расчетом 6-НДФЛ и карточной расчетов с бюджетом. При этом на компанию сразу же был наложен штраф, без запроса пояснений к 6-НДФЛ. Правомерны ли действия налоговой?

Ответ: Если в представленном расчете 6-НДФЛ указанная сумма будет больше суммы, отраженной в карточке расчетов с бюджетом, то налоговая вправе не запрашивать пояснения к расчету и оштрафовать компанию. Пояснения запрашиваются только в том случае, если в расчете при проверке были обнаружены ошибки и противоречия. В противном случае требовать пояснения налоговая не обязана, а сразу вправе наложить штраф. То есть действия налоговой действительно правомерны.

Что такое карточка расчетов с бюджетом (КРСБ)

Налоговые органы обязаны вести каточку расчетов с бюджетом по каждому плательщику налога, сбора, страхового взноса. Правила ее открытия и ведения установлены Приказом ФНС от 18.01.2012 № ЯК-7-1/9@. В нем же утверждена форма самой КРСБ.

По каждому плательщику открывается несколько карточек. Их количество зависит от числа видов уплачиваемых платежей в бюджет. Она состоит из двух разделов:

- раздел I: предназначен для ввода информации, идентифицирующей плательщика и вид налогового платежа;

- раздел II: содержит информацию о состоянии расчетов с бюджетом. Он включает блоки: начислений, поступлений и сальдо расчетов.

Занесение информации осуществляется работниками ответственного за ввод и обработку информации подразделения ИФНС.

Порядок открытия, ведения и закрытия КРСБ

Карточка открывается ИФНС после постановки на учет налогоплательщика в налоговом органе с момента:

- возникновения обстоятельств, предусматривающих уплату определенного налога, сбора, страхового взноса;

- уплаты плательщиком фискального платежа.

Для компаний, имеющих обособленные подразделения, зарегистрированные в разных ИФНС, по одному налогу будут открыты карточки РСБ по каждому КПП в каждой инспекции по месту учета.

По мере возникновения обязанности по уплате налога или сбора, перечислению платежей в бюджет, иных операций по налоговым платежам ответственные сотрудники инспекции должны оперативно вносить информацию в КРСБ. На конец каждого года в карточке формируется сальдо на конец налогового периода.

Закрывается документ при прекращении оснований учета платежей по налогу и сбору. Это может быть:

- ликвидация организации;

- переход плательщика в другую ИФНС (в этом случае сальдо расчетов передается в инспекцию по новому месту учета);

- прекращение обязанности по уплате налога с одновременным отсутствием задолженности (например, переход с ОСНО на УСН приведет к закрытию КРСБ налогоплательщика по НДС).

Образец заполнения

Как получить данные КРСБ по компании

Непосредственного доступа к самой карточке расчетов с бюджетом у налогоплательщиков нет. Данные этого регистра являются служебной и налоговой тайной и открытый доступ к ним не предоставляется. Но можно запросить в ИФНС выписку по расчетам с бюджетом. Она будет содержать основные сведения из регистра ИФНС в разрезе видов налогов:

- сальдо на начало и конец периода;

- суммы к начислению;

- платежи налогоплательщика;

- суммы зачтенных и списанных фискальных платежей.

Чтобы получить выписку, необходимо направить запрос в ИФНС по месту учета плательщика посредством ТКС. Выписка будет предоставлена в течение пяти дней с момента направления запроса.