Форма ИНВ-8: Акт инвентаризации — Жильё де-юре

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Инвентаризационная опись основных средств (Унифицированная форма N ИНВ-1) (ОКУД 0317001) >>>

Инвентаризационная опись нематериальных активов (Унифицированная форма N ИНВ-1а) (ОКУД 0317002) >>>

Инвентаризационный ярлык (Унифицированная форма N ИНВ-2) (ОКУД 0317003) >>>

Инвентаризационная опись товарно-материальных ценностей (Унифицированная форма N ИНВ-3) (ОКУД 0317004) >>>

Акт инвентаризации товарно-материальных ценностей отгруженных (Унифицированная форма N ИНВ-4) (ОКУД 0317005) >>>

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5) (ОКУД 0317006) >>>

Акт инвентаризации товарно-материальных ценностей, находящихся в пути (Унифицированная форма N ИНВ-6) (ОКУД 0317007) >>>

Акт инвентаризации драгоценных металлов и изделий из них (Унифицированная форма N ИНВ-8) (ОКУД 0317008) >>>

Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях (Унифицированная форма N ИНВ-8а) (ОКУД 0317009) >>>

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них (Унифицированная форма N ИНВ-9) (ОКУД 0317010) >>>

Акт инвентаризации незаконченных ремонтов основных средств (Унифицированная форма N ИНВ-10) (ОКУД 0317011) >>>

Акт инвентаризации расходов будущих периодов (Унифицированная форма N ИНВ-11) (ОКУД 0317012) >>>

Акт инвентаризации наличных денежных средств (Унифицированная форма N ИНВ-15) (ОКУД 0317013) >>>

Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (Унифицированная форма N ИНВ-16) (ОКУД 0317014) >>>

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Унифицированная форма N ИНВ-17) (ОКУД 0317015) >>>

Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме N ИНВ-17) >>>

Сличительная ведомость результатов инвентаризации основных средств (Унифицированная форма N ИНВ-18) (ОКУД 0317016) >>>

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (Унифицированная форма N ИНВ-19) (ОКУД 0317017) >>>

Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22) (ОКУД 0317018) >>>

Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (Унифицированная форма N ИНВ-23) (ОКУД 0317019) >>>

Акт о контрольной проверке правильности проведения инвентаризации ценностей (Унифицированная форма N ИНВ-24) (ОКУД 0317020) >>>

Журнал учета контрольных проверок правильности проведения инвентаризаций (Унифицированная форма N ИНВ-25) (ОКУД 0317021) >>>

Ведомость учета результатов, выявленных инвентаризацией (Унифицированная форма N ИНВ-26) (ОКУД 0317022) >>>

Форма ИНВ-8: образец заполнения

Форма ИНВ-8, образец заполнения которой приведен в конце нашей статьи, предназначена для отображения результатов инвентаризации драгоценных металлов и изделий из них. Данный документ оформляется на промышленных предприятиях, деятельность которых связана с производством ювелирных, медицинских изделий, электроники, техники и т.д. При проведении инвентаризации, учете и хранении драгоценных металлов и камней следует руководствоваться нормами Постановления Правительства РФ от 28.09.2000 № 731 (ред. от 17.10.2015), Приказа Минфина России от 09.12.2016 № 231н (ред. от 22.06.2020), федерального закона о драгметаллах и драгоценных камнях от 26.03.1998 № 41-ФЗ (определяет, какие именно металлы относятся к драгоценным).

В каких случаях необходимо заполнять акт по форме ИНВ-8

Форма ИНВ-8 потребуется:

- Во время проведения ежегодной инвентаризации.

- При передаче ТМЦ от одного материально ответственного лица к другому.

- В случае возникновения ситуаций, требующих внеплановой проверки наличия ТМЦ: хищение, порча имущества, стихийные бедствия, катастрофы и пр.

Следует учитывать драгметаллы на стадии хранения, добычи и использования в производстве. Также нужно учитывать продукцию, в состав которой они входят. В форму ИНВ-8 не включают сведения о драгметаллах, которые в данное время находятся в пути, переданы для переработки в другие организации, получены по договору хранения. В акте отображают количественные и качественные показатели по результатам процедур замера, взвешивания, подсчета, осмотра.

Главная задача руководства организации заключается в создании безопасных условий для проведения инвентаризации и выделении специального помещения, где комиссия сможет выполнять замеры. Если для получения достоверных результатов потребуется присутствие специализированного персонала – руководитель должен своевременно позаботиться об этом.

Документ оформляют члены специальной комиссии, в состав которой должны входить не менее 3 человек. Это могут быть сотрудники организации: бухгалтер, экономист, руководители подразделений и т.д. Материально ответственное лицо не должно входить в состав комиссии, но оно обязано поставить свою подпись в оформленном документе. Количество экземпляров – 2, один из них передают материально ответственному сотруднику, а второй следует отдать в бухгалтерию. При смене материально ответственного сотрудника оформляют 3 экземпляра акта.

Обязательно ли применять унифицированный бланк формы ИНВ-8?

С 2013 года субъекты хозяйствования имеют право применять самостоятельно разработанные бланки документов. При разработке собственного документа за основу можно взять акт ИНВ-8 — бланк, утвержденный Постановлением Госкомстата России от 18.08.98 № 88. Независимо от того, какой бланк используется, он должен включать обязательный перечень реквизитов для первичной документации. Также его следует утвердить в учетной политике предприятия.

Как заполнить акт ИНВ-8

Акт ИНВ-8 состоит из 4 страниц:

- На первой странице расположена заголовочная часть, здесь нужно прописать полное наименование юрлица, код по ОКПО, код вида деятельности, дату составления акта, основание для проведения инвентаризации. В нижней части листа находится расписка, которую должно подписать материально ответственное лицо. Тем самым оно подтверждает, что до момента начала проверки вся расходная и приходная документация была сдана в бухгалтерию, драгметаллы и изделия из них оприходованы (выбывшие — списаны в расход).

- На второй и третьей странице формы ИНВ-8 расположена основная табличная часть, в которой необходимо отобразить результаты инвентаризации. Здесь указывают такие данные: единица измерения (наименование и код по ОКЕИ), наименование драгоценных металлов или изделий из них, номенклатурный номер, характеристики (размер, номер, диаметр сечения и т.д.), пробу, фактическое количество и количество, которое числится по данным учета (лигатурная и чистая масса). К драгметаллам, согласно ст. 1 закона № 41-ФЗ, относят золото, серебро, платину и металлы платиновой группы (палладий, рутений, родий, осмий, иридий). Лигатурная масса – масса изделия, сплава, включающая драгметалл, а чистая – масса драгметалла в изделии без учета примесей.

- На четвертой странице акта должны расписаться все члены комиссии, удостоверив тем самым правильность указанных в нем сведений. Материально ответственное лицо также ставит здесь свою подпись, подтверждая отсутствие претензий к членам комиссии. Если в документе будет отсутствовать хотя бы одна подпись, его признают недействительным.

Форму ИНВ-8 разрешено оформлять от руки или с использованием компьютерной техники, в ней не должно быть помарок и исправлений. Если в организации числится большое количество металлов и изделий из них, из-за чего данные о них не помещаются в табличную часть – заполняют дополнительные страницы. По итогам каждой страницы подводят итоги по всем показателям.

Если организация использует ERP-систему (программа планирования ресурсов предприятия) – распечатанный бланк акта ИНВ-8 для ERP уже включает в себя строки, заполненные учетными данными. Членам комиссии нужно только внести в него данные об инвентаризируемых ценностях.

Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

При подсчете имущества во время проверки заполняется инвентаризационная опись товарно-материальных ценностей. Образец — ниже на странице. Документ составляют при плановой или внеочередной инвентаризации.

Бесплатно скачать бланк ИНВ-3 в excel

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Унифицированная форма ИНВ-3: образец

Бланк инвентаризационной описи ТМЦ утвержден Госкомстатом. Документ нужно заполнять в двух экземплярах: один остается у материально ответственных лиц, другой хранится в бухгалтерии. Смотрите наш пример заполнения ИНВ-3 — в нем есть все обязательные реквизиты.

Разберем, какой вид товарно-материальных ценностей указывают в инвентаризационной описи.

Вид товарно-материальных ценностей в инвентаризационной описи

Инвентаризационная опись ТМЦ составляется, чтобы узнать, какое имущество есть в организации. К товарно-материальным ценностям относятся:

- товары,

- готовая продукция,

- сырье,

- производственные или другие запасы организации и прочее.

Далее посмотрим, как заполнять унифицированную форму ИНВ-3.

Заполнение формы ИНВ-3

В первую очередь заполняется шапка бланка. Там надо указать:

- название компании и подразделения,

- номер документа и даты заполнения бланка, начала и конца инвентаризации,

- вид товарно-материальных ценностей в инвентаризационной описи,

- основание для проведения проверки — приказ, постановление, распоряжение.

Далее идет расписка о том, что все расходные и приходные документы сданы в бухгалтерию, а ТМЦ оприходованы. Подписаться должны материально ответственные лица.

Затем в форме ИНВ-3 идет табличная часть, в которой указывают попавшие под проверку ТМЦ.

В таблице ИНВ-3 заполните:

- номера строк,

- счет и субсчет,

- название и номенклатурный номер ТМЦ,

- единицу измерения,

- цену и инвентарный номер,

- наличие: фактическое и по данным бухучета.

В нашем примере заполнения ИНВ-3 отмечены все обязательные к заполнению поля.

На последней странице формы ИНВ-3 подводят итоги инвентаризации. Подписи должны поставить все члены комиссии и материально ответственные сотрудники.

Что писать в заключении комиссии в инвентаризационной описи

После проверки инвентаризационная комиссия должна составить протокол. Его образец не установлен — документ можно составить в свободной форме. В протоколе надо отразить сведения об имуществе, которое надо уценить, и, если они есть, отметить причину уценки и виновных лиц. Подписать документ должны все члены комиссии.

Получается, что в законе нет четких указаний, что писать в заключении комиссии в инвентаризационной описи — это зависит от итогов проверки. А к заполнению бланка надо отнестись серьезно. Скачайте наш образец заполнения формы ИНВ-3 — не ошибетесь.

Мы разобрали самые часто задаваемые вопросы об оформлении формы ИНВ-3.

В нашей компании директор предложил свой вариант формы ИНВ-3. Можем ли мы его использовать или нам надо скачать бланк инвентаризационной описи товарно-материальных ценностей, который установлен законом?

Можете применять свой бланк. Но проще и удобнее взять уже готовый, поэтому обычно компании используют форму ИНВ-3. Бесплатно скачать бланк в excel можно здесь.

Важно ли, в каком формате оформлять документ?

Нет. Можете выбрать удобный для себя. Например, у нас можно бесплатно скачать бланк ИНВ-3 в word.

Бесплатно скачать бланк ИНВ-3 (word)

В процессе инвентаризации ТМЦ заносятся в специальную опись. Для каждого отдельного вида имущества применяется форма ИНВ-3. Образец заполнения смотрите здесь — в нем указано, какие поля нужно обязательно заполнить.

Нам надо провести инвентаризацию автомобилей и материалов на складе. Можем ли мы скачать бланк инвентаризационной описи товарно-материальных ценностей и оформить все в нем?

Нет. Автомобили относятся к основным средствам, поэтому их инвентаризацию оформляют по форме ИНВ-1. А вот для проверки материалов на складе понадобится ИНВ-3. Бесплатно скачать бланк в excel можно здесь.

Акт инвентаризации — правильный образец в 2021 году

Акт инвентаризации – один из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

Мне нравится

Не нравится

Документ

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

- Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

- Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Скачать акт инвентаризации в 2021 году

- Бланк формы ИНВ-1

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

- Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

- Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

- Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

- Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

- Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

- Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

- Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

- Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

- Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

- Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

- Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

- Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

- Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Условие проведения: обязательное и инициативное

Регламент проведения определяется самим хозяйствующим субъектом, за исключением случаев, когда проведение такой проверки является обязательным. Случаи проведения обязательной проверки приводятся, например, в п. 27 Приказа Минфина № 34н.

Так, в обязательном порядке состав и стоимость активов и задолженностей компании следует проверить:

- перед началом подготовки годовой бухгалтерской отчетности;

- в случаях хищения или порчи имущества, подозрений на злоупотребления;

- при смене материально-ответственного лица (далее — МОЛ);

- при реорганизации или ликвидации организации;

- в случае стихийных бедствий (пожар, наводнение и другие случаи форс-мажора) и т.д.

Для подтверждения сохранности имущества, а также для сверки фактического наличия с данными, отраженными в учете, руководство организации может в любой момент инициировать проведение мониторинга в интересах собственника.

Особенно актуально это для производственных и торговых компаний, случаи хищения на которых, к сожалению, не редки.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

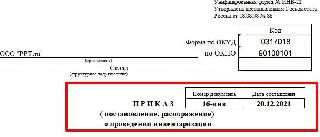

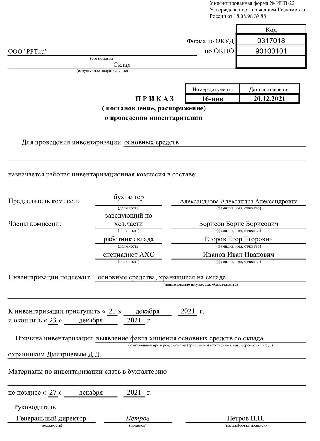

Как составить приказ о проведении инвентаризации

Приказ на инвентаризацию по новым стандартам — это распорядительный документ компании, в котором содержатся указания о том, по какой причине, в какие сроки и какими силами осуществляется процедура проверки.

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ об инвентаризационной проверке. Учтите, что инвентаризация в бюджетном учреждении в 2021 году с новыми стандартами проходит еще с 2018 года (Приказ Минфина № 257н от 31.12.2016). А с 01.01.2022 вступают в силу новые федеральные стандарты для коммерции — ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения» ( Приказ Минфина № 204н от 17.09.2020 ). Многие компании применяют эти стандарты с 2021 года.

Когда проводят проверку

Приказ обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственен за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказа Минфина РФ от 29.07.1998 № 34н ):

- перед составлением годовой отчетности (потребуется инвентаризировать все активы и обязательства);

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам (составляют приказ о проведении инвентаризации в связи со сменой материально ответственного лица в организации);

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Эксперты КонсультантПлюс разобрали, как правильно провести инвентаризацию. Используйте эти инструкции бесплатно.

Инвентаризация при составлении годовой отчетности

Порядок, сроки проведения и перечень объектов устанавливаются в учетной политике. На ее основе ежегодно составляется распоряжение. Перечислите в нем состав комиссии, наименование инвентаризируемых активов и обязательств, даты начала и окончания, сформулируйте причину:

Как составить распоряжение на проверку по форме № ИНВ-22

Постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-22. Формой ИНВ-22 пользуются независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или проводится неожиданно. Коммерческие организации и НКО вправе использовать не только унифицированную форму, но и бланки собственной разработки.

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где проведут проверку, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

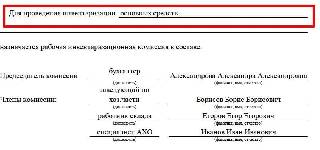

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее разрешено включать не только сотрудников компании, способных оценить состояние имущества и обязательств, но и сторонних аудиторов;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра возьмите из Постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компаниям разрешено разработать собственный вариант журнала, но для удобства пользуйтесь шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Подписи они ставят непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись и материально ответственных лиц того подразделения, где проводится сверка.

Как составить приказ на инвентаризацию основных средств

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. Уточняем, какое мероприятие проводится и кто из сотрудников в нем участвует: распоряжение содержит полные Ф.И.О. сотрудников, но при перечислении допускается сокращать их имена и отчества.

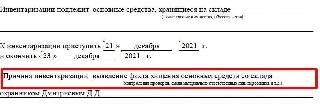

Шаг 3. Указываем, что надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. В нашем случае пример причины инвентаризации в приказе содержит формулировку:

Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, подписать у руководителя, назначившего проверку.

Готовый образец приказа на инвентаризацию основных средств 2021 года:

Составление приказа в произвольной форме

Приказ допускается составлять и в произвольной форме. Но существует перечень сведений и реквизитов, которые обязательно указать в официальном документе:

- наименование фирмы;

- дата составления и номер документа;

- объекты и цель проведения проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- состав комиссии с указанием фамилий, имен, отчеств и должностей каждого ее члена;

- фамилия, имя, отчество и подпись руководителя.

Оформление результатов инвентаризации

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Сначала члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа используют форму № ИНВ-26 из Постановления Госкомстата № 26 от 27.03.2000.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2021, то разрешается оформить документы по ее результатам уже в январе 2022. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие бумаги:

- ведомость учета результатов;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Подведение итогов

После того как комиссия закончила проводить инвентаризацию, проводят заседание. Во время него определяют основные результаты и выявленные расхождения. Одновременно устанавливают причину несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Обычно этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве приложений к протоколу заседания прикрепляют следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список неподходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукцией;

- иные предложения касательно работы с подвергшимися проверке ценностями.

Если в ходе проверки не было обнаружено нарушений, то составлять протокол нет необходимости.

На основании такого протокола руководитель издает итоговое распоряжение.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (удобно использовать фирменный бланк);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризационной проверки (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа отражают следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.