Форма ИНВ-11. Акт инвентаризации расходов будущих периодов

При инвентаризации расходов будущих периодов применяют форму ИНВ-11. Она была утверждена Пост. Госкомстата России 18 августа 1998 года №88. Бумага заполняется членами специально созданной комиссии и затем отправляется в бухгалтерию компании. Как правильно внести данные в ИНВ-11, разберемся в статье.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Коротко об инвентаризации РБП

Чтобы вести учет РБП, используют счет 97. На нем могут быть отражены такие расходы, как:

- строительство;

- взносы в СРО;

- покупка лицензионного ПО;

- покупка лицензий или сертификатов;

- на медицинское страхование.

Инвентаризация представляет собой сверку сведений, оборотов по дебету и кредиту, на счете 97 с тем, что указаны в первичной документации. Обычно процедура проводится раз в год, в конце, перед формированием годовой отчетности. Цель инвентаризации — сверить данные и выяснить, были ли ошибки при проведении списания средств.

Первым делом руководитель должен издать приказ о проведении инвентаризации по форме ИНВ-22. В нем он должен указать состав комиссии, которая будет осуществлять процедуру (обычно это бухгалтеры, делопроизводители, экономисты, представители руководства организации), и период ее проведения. По ходу инвентаризации РБП заполняют бланк акта.

Для справок! Расходы будущих периодов — это такие затраты, которые компания произвела в предыдущих или текущем периодах, но включать их в себестоимость товара, работ или услуг нужно в последующие периоды.

Обязательно ли применять бланк ИНВ-11?

Все унифицированные формы перестали быть обязательными с января 2013 года. Каждое предприятие или компания имеет право разрабатывать свои бланки с включением в них обязательных реквизитов, необходимых для документов. Свое решение использовать унифицированные бланки или сформированные самостоятельно необходимо закрепить в учетной политике организации. Делается это посредством издания специального приказа руководителя.

К сведению! Использовать форму ИНВ-11 продолжают многие предприятия, поскольку бланк содержит все требуемые поля для заполнения.

Как безошибочно заполнить акт по форме ИНВ-11

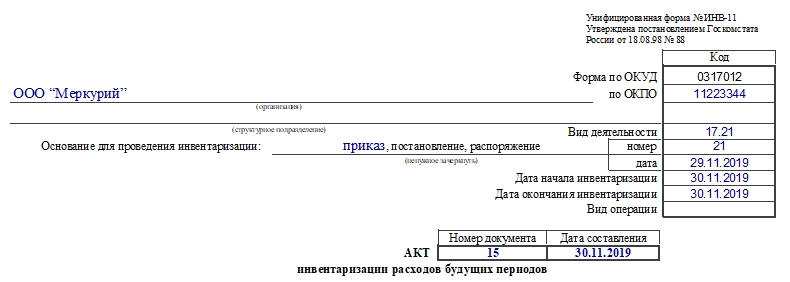

Бланк заполняют на двух страницах. Первая содержит вводный блок информации, куда вписывают:

- название организации и структурного подразделения;

- код по ОКПО;

- код вида деятельности;

- дату и номер документа, на основании которого проводится инвентаризация (для выбора документа надо зачеркнуть ненужные наименования);

- даты начала и окончания инвентаризации, они указаны в распорядительном документе;

- вид операции;

- номер и дату составления заполняемого акта;

- дату конца инвентаризации.

Далее начинается табличная часть. Она заполняется на основе данных счета 97 и иных документов, которые удостоверяют расходы и их списание.

Итак, в таблицу необходимо внести такие сведения, как:

- Номер по порядку.

- Название затрат.

- Код затрат, если таковой им присвоили.

- Общая сумма РБП. Заполняется на основании данных счета 97.

- Дата, когда были произведены эти расходы. При разовых расходах пишут дату, когда они возникли, при периодическом характере затрат, например, при длительных строительных работах, пишут дату, когда услуги были оказаны или работы закончены.

- Срок погашения в месяцах.

- Расчетная сумма к списанию, то есть та, которая должна считаться списанной на момент проведения инвентаризации.

- Списанная на момент инвентаризации сумма.

- Остаток расходов на момент процедуры.

- Сколько месяцев прошло со дня возникновения расходов.

- Какая сумма должна быть списана на себестоимость продукции за месяц.

- Какая сумма должна быть списана на себестоимость продукции с начала года.

- Расчетный остаток, который требуется погасить в будущем периоде.

- Какая сумма должна быть досписана.

- Какая сумма подлежит восстановлению.

Последние две графы заполняют, если были выявлены расхождения по пунктам 9 и 13. В конце таблицы заполняют итоги (с четвертого до последнего столбца, исключая пятый и шестой).

Далее внесенные данные подтверждаются подписями членов комиссии, а затем материально ответственного лица. Оно должно удостовериться, что все заполнено правильно, и пояснить, что претензий к комиссии нет.

Последним расписывается бухгалтер, которому после заполнения передают этот акт. Специалист проверяет внесенные данные.

Акт инвентаризации расходов будущих периодов

Указания по применению и заполнению форм

первичной учетной документации

1. По учету кассовых операций

Применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным

бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

В приходном кассовом ордере и квитанции к нему:

по строке «Основание» указывается содержание хозяйственной операции;

по строке «В том числе» указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись «без налога (НДС)».

В приходном кассовом ордере по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления. В графе «Кредит, код структурного подразделения» указывается код структурного подразделения, на которое приходуются денежные средства».

Расходный кассовый ордер (форма N КО-2)

Применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3).

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

В расходном кассовом ордере по строке «Основание» указывается содержание хозяйственной операции, а по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Журнал регистрации

приходных и расходных кассовых документов (форма N КО-3)

Применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись «В этой книге пронумеровано и прошнуровано __________ листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки «Остаток на начало дня».

Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Книга учета принятых и выданных кассиром денежных средств

(форма N КО-5)

Применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям.

2. По учету результатов инвентаризации

Инвентаризационная опись основных средств

(форма N ИНВ-1)

Применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.). Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй -остается у материально ответственного (ых) лица (лиц).

До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность ценностей, берется расписка. Расписка включена в заголовочную часть формы.

Инвентаризационная опись по форме N ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы, количество которых определяет заказчик бланков.

Акт инвентаризации расходов будущих периодов

Многие предприятия сталкиваются с незаконченным производством, а также затратами, которые еще предстоит понести. Значит, необходима инвентаризация незавершенного производства и расходов будущих периодов.

Общие правила

Действующий порядок проведения инвентаризации незавершенного производства и расходов будущих периодов закрепляет приказ Минфина России от 13.06.1995 № 49, которым утверждены Методические указания по инвентаризации имущества и финансовых обязательств.

Так, при инвентаризации незавершёнки в организациях, занятых промышленным производством, необходимо:

- определить фактическое наличие заделов (деталей, узлов, агрегатов) и не законченных изготовлением и сборкой изделий, находящихся в производстве;

- определить фактическую комплектность незавершенного производства (заделов);

- выявить остаток незавершенного производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

В зависимости от специфики и особенностей производства перед началом инвентаризации необходимо сдать на склады:

- все ненужные цехам материалы, покупные детали и полуфабрикаты;

- все детали, узлы и агрегаты, обработка которых на данном этапе закончена.

Проверку заделов незавершенного производства (деталей, узлов, агрегатов) производят путем фактического подсчета, взвешивания и перемерки.

Составление описей

Описи составляют отдельно по каждому обособленному подразделению (цех, участок, отделение) с указанием:

- наименования заделов;

- стадии или степени их готовности;

- количества или объема.

А по строительно-монтажным работам – с указанием объема работ:

- по незаконченным объектам;

- их очередям;

- пусковым комплексам;

- конструктивным элементам и видам работ, расчеты по которым происходят после полного их окончания.

Сырье, материалы и покупные полуфабрикаты, находящиеся у рабочих мест, не подвергавшиеся обработке, в опись незавершенного производства не включают, а инвентаризируют и фиксируют в отдельных описях.

Забракованные детали в описи незавершенного производства не включают, а по ним составляют отдельные описи.

Особенности

Если незавершенное производство представляет собой неоднородную массу или смесь сырья (в соответствующих отраслях), в описях и сличительных ведомостях приводят 2 количественных показателя:

- количество этой массы или смеси;

- количество сырья или материалов (по отдельным наименованиям), входящих в ее состав.

При этом количество сырья или материалов определяют техническими расчетами в порядке, установленном отраслевыми правилами планирования, учета и калькулирования себестоимости продукции (работ, услуг).

Капстроительство

По незавершенному капитальному строительству в описях указывают наименование объекта и объем выполненных работ по нему – по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п.

При этом проверяют:

- не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом;

- состояние законсервированных и временно прекращенных строительством объектов.

По этим объектам необходимо выявить причины и основание для их консервации.

На законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами, составляют особые описи.

Отдельные описи составляют также на законченные, но почему-либо не введенные в эксплуатацию объекты. В описях указывают причины задержки оформления сдачи в эксплуатацию.

На прекращенные строительством объекты, а также на проектно-изыскательские работы по неосуществленному строительству составляют описи, в которых приводят:

- данные о характере выполненных работ и их стоимости;

- причины прекращения строительства.

Для этого нужно использовать соответствующую техническую документацию (чертежи, сметы, сметно-финансовые расчеты), акты сдачи работ, этапов, журналы учета выполненных работ на объектах строительства и др.

В итоге инвентаризационная комиссия по документам устанавливает сумму, которую нужно отразить на счете расходов будущих периодов и отнести на издержки производства и обращения (либо на соответствующие источники средств организации) в течение документально обоснованного срока в соответствии с разработанными в организации расчетами и учетной политикой.

Оформление инвентаризации

Обязательный для применения акт инвентаризации расходов будущих периодов законом не установлен. В то же время, можно использовать унифицированный образец акта инвентаризации расходов будущих периодов ИНВ-11 (утв. постановлением Госкомстата РФ от 18.08.1998 № 88) либо на его основе разработать свой.

А вот унифицированной формы акта инвентаризации незавершенного производства не утверждено. Поэтому используйте свой вариант.

Использование в практике хозяйствующих субъектов формы ИНВ-11

Типовые формы унифицированной отчетности помогают и предприятиям организовывать ревизионные мероприятия в рамках общей инвентаризации. Так, бланк ИНВ-11 – таблица, готовая к заполнению сведениями, полученными в ходе проверки обязательств предприятия перед контрагентами.

Проведение инвентаризации по направлению заключается в пересчете данных расходов будущих периодов, которые аккумулируются по счету 97 в бухгалтерском учете. Полученные сведения сличаются с данными первичной документации. Показатели в соответствующих регистрах используются как документы, подтверждающие фактическое наличие таких затрат или последовательное отнесение их в расходы в будущих периодах.

Как проводится инвентаризация расходов будущих периодов?

Процедура возлагается на членов специально создаваемой инвентаризационной комиссии, состав которой определяется распорядительным документом руководителя, например, приказом унифицированной формы ИНВ-22.

Расходы будущих периодов – это те затраты, которые не списываются сразу всей суммой в текущий момент, а относятся в расходы постепенно на протяжении длительного временного периода. Данный вид активов в бухгалтерском учете предприятия отражаются отдельно на 97 счете: оборот по дебету счета показывает общую величину расходов будущих периодов, а оборот по кредиту – их долю, уже отнесенную к расходам в текущем периоде.

При инвентаризации таких активов производится сверка оборотов по дебету и кредиту 97 счета с данными, отраженными в документах, на основании которых происходит списание затрат в состав расходов. Учетные и документальные показатели должны совпадать в случае верной организации учета расходов будущих периодов.

Рассматриваемые активы включают в себя те виды затрат, которые списываются в размере определенной части от общей величины на протяжении установленного периода (этом могут быть месяцы или годы), сюда можно отнести затраты на:

- Программное обеспечение, обладающее лицензией;

- Предстоящие строительные работы (например, расходы на материалы, переданные на стройплощадку);

- Иные виды затрат, в отношении которых нет четких инструкций в ПБУ по поводу их отнесения к расходам (например, траты на добровольное медстрахование, сертификацию).

В ходе проведения сверки заполняется акт инвентаризации по форме ИНВ-11 в количестве двух экземпляров – для бухгалтерии и членов комиссии. Допускается сразу заполнить два экземпляра идентичной информацией или же подготовить один экземпляр, после чего его размножить с помощью копировальной техники и подписать.

Данный акт подготавливается для заполнения заранее, перед началом проведения инвентаризации. Возможно, что члены комиссии подготавливают его самостоятельно, либо эта функция возлагается, например, на бухгалтерию, которая выдает подготовленный бланк комиссии для заполнения.

Современные фирмы, как правило, ведут учет с помощью специальных программ, в этом случае акт инвентаризации подготавливается с их помощью. Графы, в которые сведения вносятся на основании бухгалтерского учета, сразу заполняются, после чего подготовленный акт распечатывается для членов комиссии.

Post navigation

В случае, если расходы для целей бухгалтерского учета списываются единовременно, а для целей налогового – признаются расходами будущих периодов, нужно поступить обратным образом.

В документе поступления необходимо будет указать счет затрат по БУ – тот, на который списываются расходы, а счет затрат по НУ – 97, с указанием субконто из справочника «Расходы будущих периодов» (предварительно заполнив параметры РБП в этом справочнике). Далее ежемесячно производить регламентную операцию по списанию РБП.

Бланк акта инвентаризации унифицированной формы ИНВ-11

Для отражения результатов проведенной сверки обычно применяется типовой бланк акта инвентаризации ИНВ-11, утвержденный Госкомстатом России еще в 1998 году (постановление №88).

Данный бланк имеет стандартную структуру для подобных инвентаризационных форм и состоит из титульной части с общими сведениями, таблицы со списком проверяемых видов активов и их отличительными признаками, а также подписей ответственных лиц и членов комиссии.

Среди членов комиссии обычно имеются работники бухгалтерии, экономического или технического отделов, представитель руководящего состава предприятия. Не допускается включать в состав комиссии материально ответственных лиц, в ведении которых находятся проверяемые активы.

Организация вправе не применять унифицированную форму, а подготовить собственный бланк акта, в котором будут отражаться сведения о расходах будущих периодах. Также можно за основу взять существующий бланк ИНВ-11 и скорректировать его под свои нужды. В этом случае в учетной политике необходимо указать, с помощью каких форм организация будет проводить инвентаризацию.

После заполнения акта ИНВ-11 один экземпляра нужно передать в бухгалтерию, работник которой проверит корректность оформления инвентаризационной формы.

Бланк ИНВ-11 включает в себя показатели, характерные для инвентаризационных описей (актов) и сличительной ведомости, то есть в случая выявления несоответствий, их не нужно переносить в сличительные ведомости. Расхождения и выводы из них показываются непосредственно в форме ИНВ-11.

Акт инвентаризации расходов будущих периодов. Форма ИНВ-11 (образец заполнения)

Унифицированная форма ИНВ-11 – это унифицированный бланк акта, применяемый для отражения результатов инвентаризации расходов будущих периодов. Такая процедура проводится один раз в год в рамках ежегодной традиционной инвентаризации имущества и обязательств предприятия.

Инвентаризация расходов будущих периодов заключается в сверке данных 97 бухгалтерского счета (его оборотов) с показателями первичной документации, подтверждающей наличие затрат и их последующее последовательное отнесение в расходы.

Образец заполнения акта инвентаризации расходов будущих периодов

В верхней части акта инвентаризации заполняются:

- сведения об организации, в которой проводится сверка документальных и учетных данных по списанию расходов будущих периодов – наименование, ОКПО, подразделение, вид основной деятельности по ОКВЭД;

- информация о документе, устанавливающем порядок проведения проверки – наименование (выбирается нужный вариант из предложенных, остальные зачеркиваются), номер и дата (переписываются с документа);

- сведения об инвентаризации – сроки проведения (даты первого и последнего дня процедуры) берутся из распорядительного документа, определяющего порядок проведения сверки ⊕ сроки проведения инвентаризации кассы в 2020;

- реквизиты акта – номер и дата (нумерация проставляется в соответствии с правилами, установленными организацией, может содержать цифровые, буквенные обозначения, а также знаки; дата соответствует фактическому дню оформления).

Для заполнения акта ИНВ-11 используются данные счета 97 – его дебетовый и кредитовый обороты. Также для сверки учетных показателей берутся данные из документов, подтверждающих наличие расходов будущих периодов и их последующее списание.

В табличную часть бланка ИНВ-11 вносятся данные из счета 97 с детализацией по их видам. В каждой отдельной строке таблицы отражаются сведения об отдельном виде расходов, подлежащему постепенному списанию и отраженному на 97 счете.

В таблице акта инвентаризации 15 граф: в графы с 1 по 9 данные вносятся на основании бухучета, с 10 по 15 – заполняются в процессе инвентаризации. При ведении бухгалтерии в специальной программе акт ИНВ-11 распечатывается для членов комиссии с заполненными первыми девятью графами. Остальные показатели члены комиссии заполняют самостоятельно.

Инвентаризация в 1С 8.3

Редактор статьи: Аналитик Актуальность статьи проверена:29.01.2020 Содержание статьи Инвентаризация счетов в 1С 8.3, если о ней говорят в рамках учета, подразумевает контрольную процедуру, которая позволяет выявить на определенную дату наличие и общее состояние активов и обязательств.

На законодательном уровне процедура инвентаризации регламентирована:

- Приказом Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- ФЗ «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ;

Принимая во внимание законодательные нормы, в настоящей статье мы рассмотрим, как правильно оформить результаты инвентаризации задолженности, запасов, основных средств и незавершенного производства в системе 1С Предприятие 8.3 с помощью бухгалтерской программы. Если отображение инвентаризации вызывает у вас сложности, обратитесь к нашим специалистам.

Мы проконсультируем и подберем для вас оптимальную .

В системе ни один из документов, которым оформляется инвентаризация, не формирует бухгалтерских проводок, но на его основании могут быть созданы документы, которые непосредственно корректируют учетные данные. Рассмотрим каждый вид отдельно.

Оформляется документом «Акт инвентаризации расчетов» (АИР). Этот документ инвентаризации имеет задачу отразить результат, тогда как сам процесс сверки с контрагентами происходит при помощи акта сверки. АИР не содержит детальных сведений

Заполнение таблицы ИНВ-11

- Если они носят разовый характер – фактическая дата произведения расходов;

- Если они связаны с длительным процессом (производственные, строительные работы, по освоению техники) – дата прекращения таких работ.

По итогам таблицы подводятся итоги в последней строке.

Отраженные результаты инвентаризации расходов будущих периодов заверяются подписями членов комиссии. Также проставляются подписи материально ответственных лиц, которые, подписывая акт, подтверждают, что изложенная в нем информация соответствует действительности, никаких нареканий и претензий к представленной информации у данных лиц не имеется.

После выполнения всех необходимых манипуляций с актом инвентаризации ИНВ-11 он передается для проверки в бухгалтерию. Составлять дополнительно сличительную ведомость в случае выявления расхождений по акту не требуется, так как он включает в себя функции такой ведомости.

Сотрудник, проверивший приведенные в инвентаризационном акте данные, указывает свою должность, пишет фамилию, ставит подпись. Подобные акты должны храниться не менее 10 лет.

Yurburo61.ru

Что именно необходимо знать о регулярном техническом обслуживании основных средств Для легковых автомобилей техосмотр выливается в основном в небольшие суммы. Но когда речь идет о производстве, то это стоит довольно дорого и занимает в свою очередь немало времени.Так что использовать счетом 97 нужно, но как это отразить в балансе? В форме баланса нет специально выделенной строки, где можно отображать разницу между поступлениями и расходами счета 97. Будет правильнее, если специалист доработает типичную форму и внесет строку «Периодические технические осмотры».