Как ИП при УСН «доход-расход» 15% оприходовать товар без сопроводительных документов?

ИП стоит на УСН «доход-расход» 15%. ИП закупает товар (одежду) за наличные на оптовом рынке без сопроводительных документов и перепродает другим юр. лицам.

Вопрос: «Как оприходовать такой товар, чтобы можно было поставить на расход?».

Ответы на вопрос:

Вопрос по смыслу своему не относится к юридической консультации.

Обращайтесь к бухгалтерам, экономистам за соответствующей консультацией.

Олег! Ваш вопрос относится к коммерческой деятельности, обращайтесь к любому юристу сайта в личную почту, заключайте соглашение на оказание платных юридических услуг или сопровождение хозяйственно-финансовой деятельности и получайте консультации по всем интересующим вас вопросам. Успешно решить Ваш вопрос можно с юридической помощью.

Спасибо за то, что воспользовались услугами сайта!

Похожие вопросы

Я ИП УСН 6% могу ли я закупать товар как частное лицо (без договора) за наличные и перепродавать оптом (по договору) за безналичные?

Интересует такой вопрос. Хочу начинать бизнес. До открытия ИП могу закупать товар как физ. лицо и потом перепродавать через ИП. ИП будет работать УСН 6% с патентом. На товар будет только накладной для перевозки, товар имеет сертификат. Надо ли как то оформить на ИП и каким образом?

У меня швейное производство по пошиву одежды УСН (доходы-расходы). Могу ли я принимать наличный расчёт от физических лиц без применения кассового аппарата?

ООО в данный момент занимается оптовой продажей фасованного каменного угля (УСН доход минус расход). Есть контейнер-склад на торгово-промышленной базе.

Можем ли мы продавать товар за наличные физическим лицам с контейнера или с доставкой без применения кассового аппарата (готовы выписывать любые возможные альтернативные документы) с дальнейшим внесением наличных на расчетный счет и под какой вид деятельности и налогообложения попадает данный вид торговли?

Хочу открыть магазин бу одежды но принимать у граждан я её не буду а допустим закупать эту бу одежду посредством розницы и перепродавать у себя, соответственно документов на эту одежду не будет (ни сертификатов ни деклараций) будут только товарные чеки или кассовые. У себя в магазине буду оформлять эту одежду как якобы принятую у граждан. Как быть с проверками органами, если таковая наступит. Какие документы их будут интересовать на товар, достаточно ли будет договоров комиссии? И какая это система налогообложения? Думала что ЕНВД т.к. продажа в розницу, но с другой стороны это как оказание услуг-УСН. В основном интересует вопрос про документы. Заранее спасибо)

Можно ли поставить на расход услуги субподрядчика и как обозначить эти расходы?

(УСН доходы минус расходы)

Пожалуйста, нужна ли накладная на детскую одежду, если я закупаюсь на оптовых рынках Москвы, а реализую товар в Курске? И действительны ли сертификаты которые мне выдает оптовый рынок, а не сам производитель?

Какими документами оформлять поступление товара

При приемке выгружаемый товар всегда нужно сверять с документами. Но всегда ли бухгалтеру известно, что это должны быть за документы и как их оформлять, чтобы не расстраивать потом налоговую?

Важно иметь уверенность, что все документы есть в архиве и в любой момент их можно отправить по запросу ФНС. А для этого нужно две вещи:

- Знать, когда документами отгрузки от контрагента не обойтись и понадобится оформлять документы приема товара.

- Установить стандарт контроля документов, чтобы 100% документов хранилось в бухгалтерии с нужными подписями и печатями, и по запросу их можно было легко найти и отправить (например, через программу).

Вот простой пример: водитель передает документы ответственному лицу для проверки на месте, тот подписывает документы и передает их в бухгалтерию. Если поставщиком была отправлена электронная товарная накладная, то у ответственного за прием документов должен быть доступ к программе и подключение к Интернету, чтобы проверять такие документы.

Однако такой порядок касается стандартной ситуации, когда поставщик сам привез товар и с ним все в порядке. Бывают ситуации, когда подписью на документах поставщика не обойдешься – о них и поговорим.

Ситуация 1. Работник должен принять товар на складе поставщика.

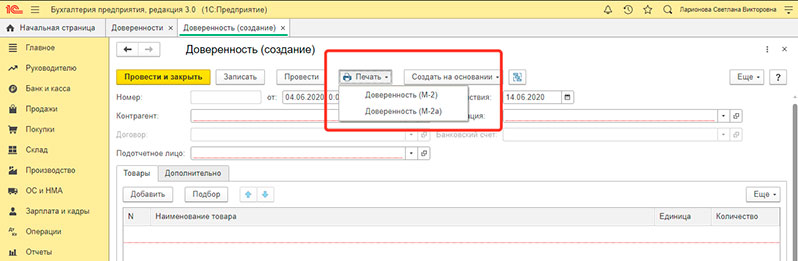

Для того чтобы сотрудник могу получить товар на складе поставщика, ему нужна доверенность по форме М-2. Этот документ подтверждает, что человек представляет интересы покупателя. Если получение товаров по доверенности носит массовый характер, то нужно использовать форму М-2а (Постановление Госкомстата РФ от 30 октября 1997 г. № 71а).

Как сформировать доверенность М-2 в «1С»: раздел «Покупки» – «Доверенности» – «Создать». Программа заполнит нужную форму при печати.

Учет доверенности по формам М‑2 ведут по корешкам, которые хранят в бухгалтерии. На корешке ставят отметку о том, что доверенность выдана работнику предприятия. Когда полученный товар доставлен на предприятие, работник должен предъявить в бухгалтерию товаросопроводительные документы, это могут быть:

- товарная накладная, обычно по форме ТОРГ-12,

- транспортные документы,

- счет-фактура,

- УПД (универсальный передаточный документ – объединяет товарную накладную, транспортные документы и счет-фактуру),

- свидетельства и сертификаты, например, ветеринарные – про покупки животной продукции.

Бухгалтер записывает реквизиты этих бумаг на соответствующем корешке – так можно отследить, какой работник отвечал за доставку товаров и сдал ли он первичные документы в бухгалтерию.

Если установлен стандарт контроля возврата документов, то сканы документов вносятся в программу «1С», ставятся отметки о том, что документ хранится в архиве организации. Так можно отследить, попали ли документы в бухгалтерию или нет.

Ситуация 2. Товар получен, но в документах продавца указаны другие данные – например, о количестве или характеристиках товара.

Если поставщик прислал меньше товара, чем обещал, и при этом товар поступил без предварительной оплаты или после аванса, который не превышает стоимости поступившей продукции, то товар все равно можно принять. Для этого составляем документ по форме ТОРГ-1. Так же эта форма может составляться при любом приеме товара, если так установлено Учетной политикой или того требует договор.

Далее один экземпляр акта направляют продавцу или грузоотправителю, а оплачивают только фактически поступившую продукцию.

Акт по форме ТОРГ-1 не составляют:

- по наименованиям товаров, которые не соответствуют по количеству и качеству товаросопроводительным документам поставщика. Такие расхождения фиксируют в акте по форме ТОРГ-2 или ТОРГ-3;

- при поступлении ТМЦ без документов поставщика. В этом случае составляют форму ТОРГ-4.

Акт по форме ТОРГ-2 составляют, когда установлены расхождения с данными сопроводительных документов. Он оформляется в 4 экземплярах:

- для бухгалтерии организации – получателя груза;

- для направления претензии поставщику (транспортной организации);

- представителю поставщика;

- транспортной организации.

На основании данного акта составляется претензионное письмо поставщику. Те товары, по которым комиссия расхождений не выявила, в актах не перечисляют. Достаточно сделать в конце документа отметку «По остальным товарно-материальным ценностям расхождений нет».

Если товары импортные – составляется в аналогичном порядке акт по форме ТОРГ-3. Только акт нужен в пяти, а не в четырех экземплярах, пятый – представителю незаинтересованной организации (торгового отдела), присутствовавшему при приемке товаров.

Оприходовать купленные товары можно по накладной формы № ТОРГ‑12 или УПД, полученным от поставщика. При этом акт о приемке по форме № ТОРГ-1 не составляется. На практике, как правило, акт о приемке составляют, если покупатель получает товары без сопроводительных первичных документов. Это предусмотрено п. 37 Методических указаний, утвержденных приказом Минфина РФ от 28 декабря 2001 г. № 119н.

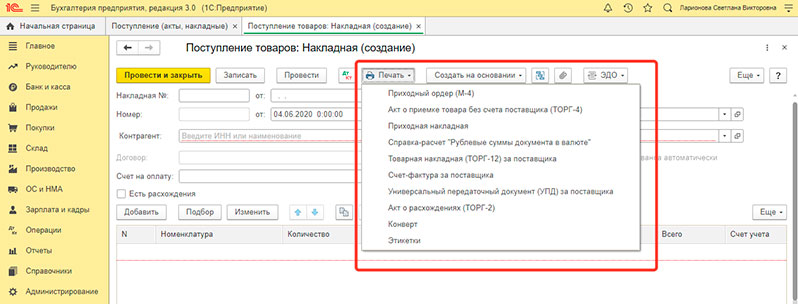

Как сформировать акт по форме ТОРГ-2 и др. в «1С»: раздел «Покупки» — «Поступление (акты, накладные)» — «Создать».

Выбрать нужную форму можно будет при печати.

Ситуация № 3. Товар пришел, а накладной ТОРГ-12 или УПД с ним нет. Поставщик обещает прислать накладную после подтверждения получения товара.

В этом случае можно составить акт по форме ТОРГ-4 и провести прием такого товара как неотфактурованную поставку.

Акт ТОРГ-4 составляется в трех экземплярах членами комиссии при участии материально ответственного лица. Первый экземпляр передается в бухгалтерию, второй – остается у материально ответственного лица, третий – отправляется поставщику. Однако в договоре должны быть четко зафиксированы условия такой работы.

Ситуация № 4. Тара или упаковка товара в счете поставщика не указана отдельной строкой, а включена в цену товара.

В этом случае нам понадобится первичный документ по форме ТОРГ-5: акт о приемке тары, не указанной в счете поставщика. Распаковав товар, тару от него приходуют отдельно (Постановление Госкомстата РФ от 25 декабря 1998 г. № 132).

Комиссия составляет акт в двух экземплярах. Один из них передают в бухгалтерию, а второй остается у материально ответственного лица.

Памятка по обработке первичных документов по поступлению товаров

- документооборота организации;

- обнаружены расхождения с документами продавца.

Как вести учет входящих документов при поступлении товаров

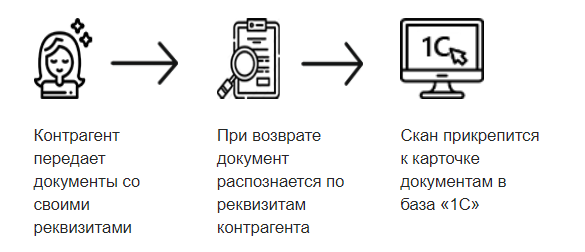

Если вы используете стандарт контроля по возврату документов, то для прикрепления сканов входящих документов в базу вы сможете воспользоваться автоматическим распознаванием реквизитов документа (по контрагенту, организации и т.п.). Так с помощью программы «Скан-Архив» скан-копия документа прикрепляется к карточке документа в базе «1С».

Как оприходовать товар без сопроводительных документов

В деятельности компании возможны ситуации, когда товар поступил на склад предприятия без сопроводительных документов поставщика. Такая поставка называется неотфактурованной. Наше законодательство трактует подобные случаи по-разному.

С одной стороны, п. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ говорит о том, что каждый факт хозяйственной жизни должен быть обоснован документом. А если первичный документ отсутствует, то бухгалтер не сможет оприходовать товар и отразить операцию на счетах бухучета.

В то же время нормы ст. 223 ГК РФ заключаются в том, что переход права собственности на имущество происходит в момент его фактической передачи покупателю (если в договоре не прописан другой способ). То есть бухгалтеру все-таки придется отразить момент перехода права собственности на товар в бухгалтерском учете, даже если на него отсутствуют документы. При этом передачей считается непосредственное вручение товарно-материальных ценностей заказчику (покупателю).

Если компания получила товар от поставщика без сопроводительной документации, и договором не закреплен особый порядок перехода прав собственности на него, то такой товар становится собственностью предприятия и подлежит отражению в активе баланса.

ВАЖНО! С 2021 года учет товаров регулируется новым ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу. Каким-то особым образом порядок учета неотфактурованных поставок в ФСБУ 5/2019 не установлен.

В таком случае перед бухгалтером встанет вопрос: «А каким документом необходимо оформить подобную поставку?».

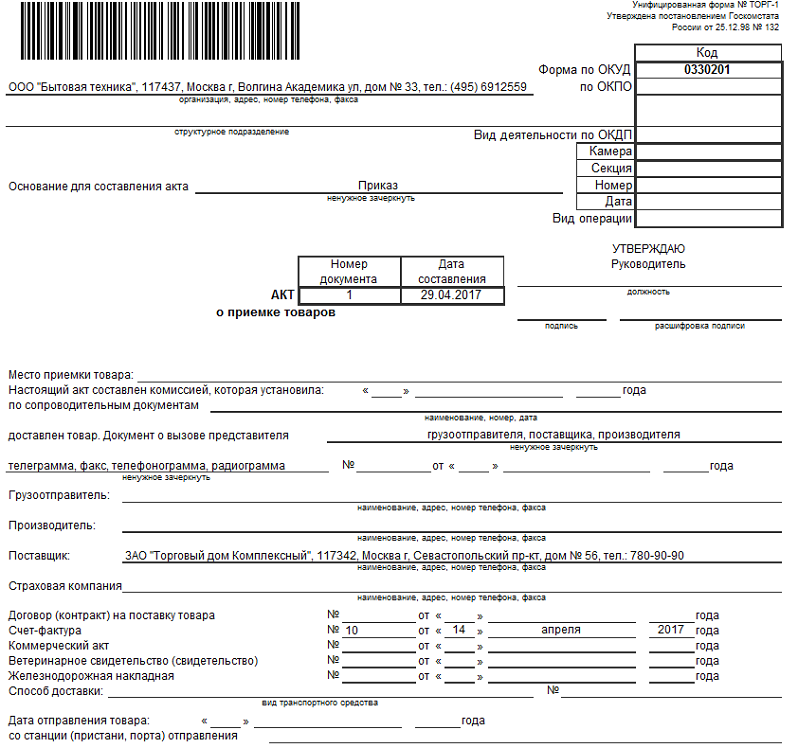

Для этой цели можно воспользоваться унифицированным актом приемки товара по форме ТОРГ-4.

Акт составляется и подписывается специально назначенной комиссией, которая должна принять товар по массе, количеству, а также проверить его на сохранность и целостность. Очень желательно, чтобы в этой комиссии присутствовал представитель поставщика.

Документ оформляется как минимум в двух экземплярах: один передается бухгалтеру, второй остается у материально ответственного лица, например кладовщика. Еще один экземпляр акта следует направить поставщику.

О новом порядке учета запасов читайте в готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Бухгалтерские записи по оприходованию товара

С тем, как оприходовать товар без документов, мы разобрались. После получения акта о приемке товара бухгалтер должен отразить его в бухучете. Рассмотрим, как это делается на практике.

ООО «Загадка» заключило с ООО «Лесной дом» договор на поставку товара. В договоре прописан переход права в момент его фактической передачи покупателю. 20.01.2021 на склад ООО «Загадка» поступил товар без сопроводительной документации. Приложением № 1 к договору (спецификацией) установлена стоимость товара 30 000 руб., в том числе НДС 5 000 руб. Документы по данной поставке были получены от ООО «Лесной дом» 10 февраля 2021 года. На этот момент товар реализован не был. По соглашению сторон стоимость товара была увеличена на 1 000 руб., в том числе НДС 166,67 руб. 11 февраля 2021 года поступивший товар был оплачен с расчетного счета.

20 января 2021 года бухгалтер ООО «Загадка» должен сделать следующие записи на счетах:

Дт 41 субсчет «Неотфактурированные поставки» Кт 60 — оприходован товар от ООО «Лесной дом» на сумму 25 000 руб.

Дт 19 Кт 60 — отражен НДС в сумме 5 000 руб.

Как учитывать входящий НДС при УСН читайте здесь.

Бухгалтерские записи 10 февраля 2020 года:

Дт 41 Кт 60 — уточнена стоимость товара по документам ООО «Лесной дом» на сумму 833,33 руб.

Дт 19 Кт 60 — отражен НДС на сумму 166,67 руб.

Дт 41 Кт 41 субсчет «Неотфактурированные поставки» — 25 833,33 руб. — отражен перевод товара из разряда неотфактурованной поставки в товар, подтвержденный первичными документами.

Дт 68 Кт 19 — принят к вычету НДС в сумме 5166,67 руб.(5 000 руб. + 166,67 руб.).

Бухгалтерские записи 11 февраля 2020 года:

Дт 60 Кт 51 — поступивший товар оплачен с расчетного счета в сумме 31 000,00 руб.

Заметим, что в том случае, если документы от поставщика поступили после реализации товара (или же не в году его оприходования), скорректировать стоимость поставки можно будет через счет 91.

Узнайте, как вести учет входящего НДС из нашего материала «Как ведется учет НДС по приобретенным ценностям».

Если договором не установлена стоимость приобретаемого товара, то поступившие товарно-материальные ценности можно принять на учет по рыночным ценам. А после того как поступят расчетные документы от поставщика, необходимо произвести в учете корректировку.

Что делать, если документы по неотфактурированной поставке получены после утверждения годовой отчетности? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный демодоступ к К+ бесплатно.

Итоги

Оприходовать товар на склад предприятия можно без сопроводительных документов. Переходом права собственности на товар считается момент фактической передачи его покупателю (если иной способ не установлен договором). Для оформления приемки товара можно воспользоваться актом по форме ТОРГ-4. Бухгалтерский учет неотфактурованных поставок зависит от даты поступления документов от поставщика, а также от того, был ли товар реализован на этот момент.

Наименование материально-производственных запасов (МПЗ) в учете

Несет ли налоговые риски компания, приходуя и продавая товар в укрупненной номенклатуре, а не по конкретным наименованиям, указанным в первичном документе (накладная) поставщика? Какие документы следует оформить компании, чтобы у контролирующих органов не возникало претензий по поводу ввода в учетную систему укрупненной номенклатуры, а не конкретного наименования товара, указанного в первичном документе поставщика? Существуют ли шаблоны или типовые формы необходимых к оформлению документов? Есть ли какая-то арбитражная практика на эту тему?

Налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Нормы НК РФ не содержат требований соответствия наименования, поступивших МПЗ, указанных в документах поставщика (счете-фактуре, накладной и т.п.), именованию данных МПЗ в аналитическом учете организации. При этом нужно помнить, что в основе налогового учета лежат данные регистров бухгалтерского учета и первичных документов (п. 1 ст. 54, абзац второй п. 1 ст. 172, ст. 313 НК РФ).

При несовпадении наименования товара в счете-фактуре, первичных товаросопроводительных документах и документах по оприходованию товара в учете организация имеет налоговые риски по отказу в вычете «входного» НДС по товару, принятому на учет с расхождением в наименовании по первичному документу поставщика.

Право на вычет НДС, предъявленного поставщиком, непосредственно связано с фактом приобретения товаров (работ, услуг), имущественных прав для дальнейшей реализации, облагаемой НДС, или в целях осуществления иных операций, являющихся объектом обложения НДС (п. 2 ст. 171 НК РФ).

Счет-фактура является документом, на основании которого налогоплательщик вправе воспользоваться вычетом по НДС (п. 2 ст. 169 НК РФ). «Наименование товара, работы, услуги» является обязательным реквизитом счета-фактуры (пп. 5 п. 5. ст. 169 НК РФ), неверное указание которого может привести к отказу в вычете НДС (письмо Минфина России от 14.08.2015 N 03-03-06/1/47252). Особенно в случае, если измененное наименование товара помешает налоговому органу идентифицировать его.

Если из документов не будет однозначно следовать, что организация приняла на учет, передала в производство или произвела дальнейшую реализацию именно тех товаров, которые были ею приобретены, налоговые органы могут подвергнуть сомнению правомерность принятия к вычету сумм НДС по таким материально-производственным запасам (товарам).

Пример налогового спора — постановление АС Поволжского округа от 16.03.2017 N Ф06-18610/17 по делу N А12-23785/2016. В этом деле суд принял сторону налогоплательщика указав, что налоговый орган не представил суду доказательства того, что ошибочный учет по иному наименованию товара привел к искажению его фактической стоимости и был причиной занижения у налогоплательщика налоговой базы от реализации продуктов переработки нефти.

В другом деле, суд принял во внимание, предоставленное налогоплательщиком заключение Института Проблем Переработки Углеродов Сибирского отделения Российской Академии Наук, подтверждающее, что смола пиролизная, смола нефтяная тяжелая, смола пиролизная тяжелая являются наименованием одного продукта и подтвердил право налогоплательщика на вычет НДС (см. постановления ФАС Поволжского округа от 14.08.2008 N А12-20/08). В отношение пищевых продуктов аналогичная судебная практика нами не обнаружена.

Налог на прибыль

В целях главы 25 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (п. 1 ст. 252 НК РФ).

При этом как для целей НДС, так и для целей исчисления налога на прибыль используются данные первичных документов (абзац 2 п. 1 ст. 172, ст. 313 НК РФ).

Таким образом, при невозможности в налоговом учете сопоставить наименования приобретенных для продажи или отпуска в производство товаров, сырья, материалов указанные в первичных документах, с наименованиями фактически переданных в производство или реализованных в качестве товаров влечет налоговые риски в части правомерности учета в составе затрат в целях налогообложения прибыли расходов на их приобретение. Подтверждение этому есть в судебной практике, приведем примерамы судебных дел, где налогоплательщику удалось отстоять свою позицию:

Постановление АС Центрального округа от 19.04.2017 N Ф10-1143/17 по делу N А14-18446/2015, в частности, суд, в отличие от налогового органа, принял во внимание приказ о внутреннем номенклатурном перечне товарно-материальных ценностей, согласно которому приобретенный предпринимателем товар с наименованием «Дверное полотно К0805 900 * 2000 — кремовый дуб» в бухгалтерском учете и при отгрузке конечному приобретателю отражался как «дв. полотно 900 * 2000», а товар с наименованием «Дверное полотно 661с 800*2000 тем. орех» — как «дв. полотно 800 * 2000», то есть с сохранением всех достаточных идентификационных признаков поступившей товарной позиции.

Арбитражный суд Поволжского округа в Постановлении от 26.01.2017 N Ф06-16727/16 по делу N А65-31047/2015 поддержал налогоплательщика и принял во внимание, что наименования товара «мясо птицы», «мясо куриное» является обобщенным наименованием всей продукции в целом, а несоответствие наименований (разбивка обобщенной позиции по категориям) не привело к изменению количества и стоимости товара при реализации конечным потребителям.

Таким образом, налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Невозможность сопоставить наименование товара в счете-фактуре и товарной накладной с наименованием принятого к учету товара в учетной системе может привести к отказу в вычете «входного» НДС, уплаченного поставщику по этому товару, в целях налогообложения прибыли могут быть не приняты расходы на приобретение данного товара.

Бухгалтерский учет

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации, к которым относятся и товары, предназначенные для продажи, установлены ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01). Согласно п. 3 ПБУ 5/01 единица бухгалтерского учета материально-производственных запасов (МПЗ) выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Ни в Законе N 402-ФЗ, ни в ПБУ 5/01, ни в иных положениях и методических указаниях по бухгалтерскому учету непосредственно не прописаны какие-либо требования о соответствии наименования учетной единицы товара (МПЗ) названию, указанному в сопроводительных документах поставщиков.

МПЗ должны быть своевременно оприходованы. При этом поступившие от поставщиков счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на товар являются основанием для приемки и оприходования товаров, порядок которого разрабатывается организацией самостоятельно (п. п. 3, 47, 48 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н).

Устанавливая внутренними положениями, инструкциями, иными организационно-распорядительными документами систему наименований МПЗ, их номенклатуру и единицы учета, предприятие организует надлежащий учет и контроль, защищая его от неприятных ситуаций, когда в документах, поступающих от нескольких поставщиков, одни и те же (по назначению, физико-химической характеристике и прочим существенным для целей применения параметрам) МПЗ различаются номенклатурой и частично наименованием. Организация может самостоятельно установить внутренними положениями (инструкциями, таблицами соответствия и пр.) систему наименований для приобретенных МПЗ, позволяющие установить однозначное соответствие между наименованием внутреннего учета МПЗ с наименованием единиц учета поставщика товара.

Система учета (оприходованию) МПЗ по определенному наименованию в организации следует закрепить в учетной политике по бухгалтерскому учету (ст. 8 Закона N 402-ФЗ, п. 7 ПБУ 1/2008). В такой ситуации несоответствие названия материала в приходном ордере М-4 его названию в товарной накладной ТОРГ-12, полученной от поставщика, не может расцениваться как нарушение правил учета (см. письмо Минфина РФ от 28.10.2010 N 03-03-06/1/670).

Оприходование одного и того же товара под разным наименованием может привести к ошибкам при его отгрузке (перемещении) и, как следствие, к затруднениям при осуществлении инвентаризации товаров (см. постановления Девятого арбитражного апелляционного суда от 21.11.2012 N 09АП-26757/12, ФАС Уральского округа от 10.05.2011 N Ф09-2429/11).

Приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Иными словами, если МПЗ приходуется не по наименованию из сопроводительного документа на товар, внутренний документ учетной системы на оприходование (ордер, акт и т.п.) должен иметь информацию: «наименование МПЗ по сопроводительным документам» и «наименование МПЗ в учетной системе (по внутренней номенклатуре)», ссылку на товаросопроводительный документ поставщика и его однозначные реквизиты (поставщик, дата, номер). При отсутствии такой информации нарушается система внутреннего контроля в организации, провоцируются пересортица и злоупотребления с материальными ценностями.

Примерный перечень документов

С целью введения единой номенклатуры наименований и единиц измерения, используемых МПЗ, необходимо составить и утвердить, и регулярно обновлять внутреннюю номенклатуру, таблицу соответствия наименований и применяемых единиц измерения покупных сырья, материалов, товаров, указанных в документах поставщиков, наименованиям внутренней номенклатуры. К разработке внутренней номенклатуры и таблицы соответствия целесообразно привлечь товароведов и технологов организации.

Типовые шаблоны указанных документов не утверждены, их нужно разработать самостоятельно с учетом специфики учетной системы организации, а также настроить материальный учет в бухгалтерской программе.