Предприятия на УСН с объектом налогообложения «доходы» возвращает товар поставщику: будет ли это считаться обратной реализацией?

Предприятие (применяет УСН с объектом налогообложения «доходы»), занимающееся розничной торговлей алкогольной продукции, было лишено лицензии. До возврата поставщику товар был принят к бухгалтерскому учету, оплачен. За возвращенный товар поставщиком будут перечислены денежные средства.

Будет ли считаться обратной реализацией возврат товара поставщику? Нужно ли включать сумму возврата для расчета налога по УСН? Как отразить в бухгалтерском и налоговом учете возврат товара поставщику в данной ситуации?

Рассмотрев вопрос, мы пришли к следующему выводу:

Возврат товара после перехода права собственности на него к покупателю является «обратной реализацией».

На дату фактического получения от бывшего поставщика денежных средств в налоговом учете Вашей организации следует отразить доход (в размере стоимости отгруженного товара).

В бухгалтерском учете возврат товаров бывшему поставщику оформляется как обычная реализация.

Гражданско-правовые аспекты

Согласно положениям параграфа 1 главы 30 «Купля-продажа» ГК РФ обязательством продавца по договору купли-продажи является передача в собственность покупателя товара надлежащего качества в количестве, предусмотренном договором, и отвечающего иным требованиям, если они установлены договором купли-продажи. В свою очередь, покупатель обязан принять и оплатить товар (п. 1 ст. 454, п. 3 ст. 455, ст.ст. 465, 467, 469, 481 ГК РФ).

Эти положения применяются и к договору поставки товара (п. 5 ст. 454 ГК РФ).

Надлежащее исполнение прекращает обязательство, возникшее из договора (п. 2 ст. 307, п. 1 ст. 408 ГК РФ).

Право собственности на товар в общем случае возникает у покупателя с момента передачи товара (п. 1 ст. 223 ГК РФ).

Таким образом, в случае, если обязательства по договору купли-продажи (поставки) исполнены сторонами надлежащим образом (продавец передал товар надлежащего качества, отвечающий условиям договора, право собственности на товар перешло к покупателю, покупатель оплатил товар), договор считается исполненным. При таких обстоятельствах он уже не может быть изменен или расторгнут. Последующую передачу того же товара покупателем в собственность продавца по согласованной сторонами цене следует рассматривать как исполнение обязательства, возникшего из нового договора купли-продажи (поставки), в рамках которого бывший покупатель выступает в качестве продавца, а бывший продавец — в качестве покупателя.

При этом сторонами оформляются первичные документы, сопровождающие приемку-передачу товара и подтверждающие переход права собственности на товар (например, накладная формы ТОРГ-12 *(1)).

Налоговый учет

Если объектом налогообложения по налогу, уплачиваемому в связи с применением УСН (далее — Налог), являются доходы организации, налоговой базой признается денежное выражение доходов (п. 1 ст. 346.18 НК РФ).

При этом учитываются доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ (п. 1 ст. 346.15 НК РФ).

Доходы, не учитываемые при формировании налоговой базы по Налогу, перечислены в п. 1.1 ст. 346.15 НК РФ.

В соответствии с п. 1 ст. 249 НК РФ выручка от реализации ранее приобретенных товаров признается доходом от реализации. В целях налогообложения реализацией товаров, на основании п. 1 ст. 39 НК РФ, признается, в частности, передача права собственности на товары на возмездной основе.

Согласно разъяснениям специалистов Минфина России возврат товаров после перехода права собственности на них к покупателю является «обратной реализацией» (смотрите письма Минфина России от 14.02.2011 N 03-03-06/1/94, от 06.09.2010 N 03-03-06/1/580, от 30.10.2009 N 03-03-06/1/714).

акую же позицию занимают и налоговые органы.

Так, в письме УФНС России по г. Москве от 19.04.2007 N 19-11/36207 отмечено, что после завершения процедуры передачи товара право собственности на него переходит к покупателю. Последующее изменение собственника влечет налоговые последствия в виде признания операции по передаче товара реализацией. В целом завершение процедуры передачи товара, а следовательно, процесса перехода прав собственности на него определяется по мере подписания первичных документов, подтверждающих соблюдение условий приемки-передачи товара.

Соответственно, если по каким-то причинам покупатель возвращает товар продавцу, это рассматривается как переход права собственности, так как покупатель уже приобрел права собственности на возвращаемый товар, а переход права собственности (пусть даже и к бывшему собственнику) влечет возникновение обязанности по уплате налогов, а также необходимость отражения в учете операций по реализации товара. Смотрите также письма УФНС России по г. Москве от 21.09.2012 N 16-15/089421@, от 28.10.2009 N 16-15/113543, от 18.04.2008 N 20-12/037667.

Официальная точка зрения поддерживается арбитражными судами. Так, например, по мнению судей ФАС Дальневосточного округа, выраженному в постановлении от 27.03.2008 N Ф03-А24/08-2/710, обратный переход права собственности к продавцу следует рассматривать как обратную реализацию, то есть самостоятельную хозяйственную операцию.

Таким образом, возврат продавцу ранее приобретенного у него товара обусловливает в рассматриваемой ситуации необходимость признания в налоговом учете организации дохода от реализации.

В целях главы 26.2 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (п. 1 ст. 346.17 НК РФ).

Соответственно, если Ваш поставщик в счет оплаты переданного ему товара перечислит денежные средства, то выручка должна быть учтена Вашей организацией при расчете налоговой базы по Налогу на дату фактического получения денежных средств.

Бухгалтерский учет

В бухгалтерском учете возврат товаров первоначальному поставщику оформляется как обычная реализация.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, производятся следующие записи:

Дебет 62 Кредит 90, субсчет «Выручка»

— отражена реализация товара;

Дебет 90, субсчет «Себестоимость продаж» Кредит 41

— списана покупная стоимость товара;

Дебет 51 Кредит 62

— получены от поставщика денежные средства за возвращенный товар.

Документальное оформление этой операции — аналогичное: договор купли-продажи, товарная накладная. Стоимость возвращаемой партии товара согласуется сторонами.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Ответ прошел контроль качества

18 января 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В настоящее время организации не обязаны применять в учете унифицированные формы первичных документов, за исключением тех, которые установлены уполномоченными органами в соответствии и на основании федеральных законов (часть 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», информация Минфина России от 04.12.2012 N ПЗ-10/2012).

Оформляем возврат аванса на УСН

Если в течение налогового периода фирма не получила доход, то учесть сумму возвращенного покупателю аванса в целях расчета «упрощенного» налога она не сможет.

На практике фирмы-«упрощенцы» порой возвращают предоплату (авансы). Причем операции покупки (получения денег) и возврата могут быть произведены в разные отчетные (налоговые) периоды. Как в таком случае правильно оформить книгу учета доходов и расходов? Нужно ли подавать уточненку по «упрощенному» налогу?

Признаем аванс доходом

Фирмы на УСН применяют кассовый метод признания доходов и расходов 1 . При этом доход признают на день:

- поступления средств на счета в банках и (или) в кассу;

- поступления имущества и (или) имущественных прав на него;

- погашения задолженности перед фирмой иным способом.

В состав выручки от реализации «упрощенцы» включают суммы предоплаты (авансы), полученные в счет предстоящей поставки товаров. Ведь при учете доходов они должны руководствоваться в том числе и статьей 251 Налогового кодекса 2 . Полученную предоплату в налоговую базу могут не включать только фирмы, которые применяют метод начисления 3 . Поэтому суммы полученных авансов «упрощенцы» включают в доходы на дату их получения 4 .

«Упрощенец» возвращает предоплату

При возврате ранее полученного аванса «упрощенец» уменьшает на его сумму доходы того налогового (отчетного) периода, в котором такой возврат произведен 5 .

Данное правило действует с 1 января 2008 года 6 .

Напомним, что до 2008 года Минфин России требовал от «упрощенцев» уточнения базы того налогового периода, в котором предоплата была получена продавцом 7 .

Таким образом, фирма также вправе при определении базы по «упрощенному» налогу произвести корректировку полученных доходов в книге учета доходов и расходов8 на день списания денежных средств со счета в банке или уменьшения своих доходов иным способом. При этом возврат денег должен быть подтвержден первичными документами, которые позволяют определить факт, основание и размер суммы 9 .

Необходимо иметь следующие документы:

- платежное поручение, в графе «Назначение платежа» которого надо написать: «Возврат аванса по договору № . »;

- выписку банка (доказывает перечисление денег);

- документ, подтверждающий изменение либо расторжение договора (например, дополнительное соглашение с контрагентом).

Однако возврат предоплаты может быть в рамках как одного, так и разных отчетных (налоговых) периодов. Рассмотрим на примерах заполнение книги учета доходов и расходов в зависимости от момента возврата предоплаты.

1

28 февраля «упрощенец»-испол¬нитель (фирма «Омега») заключил с заказчиком (фирма «Альфа») договор оказания услуг на условиях 100 процентной предоплаты.

1 марта компания «Омега» получила от фирмы «Альфа» аванс по этому договору в размере 50 000 руб. Он был признан доходом и учтен в налоговой базе за отчетный период (I квартал). Однако 11 марта фирма «Омега» вернула сумму предоплаты заказчику в связи с расторжением договора по соглашению сторон.

В графе 4 раздела I книги учета доходов и расходов компания «Омега», руководствуясь пп. 2.1—2.11 Порядка заполнения раздела I «Доходы и расходы», на дату возврата предоплаты отразит сумму возвращенного аванса со знаком минус 10 . Так как получение и возврат предоплаты произведены в одном отчетном периоде, на сумму авансового платежа по налогу эти операции не повлияют 11 .

Таким образом, налог с полученного аванса в бюджет фактически не уплачивают.

Выписка из книги учета доходов и расходов (к примеру 1)

Подготовлено с использованием системы ГАРАНТ

Раздел I. Доходы и расходы

дата и номер первичного документа

Платежное поручение от 1 марта № 77

Получена предоплата по договору за оказание услуг от 28 февраля № 280211

Платежное поручение от 11 марта № 113

Возврат предоплаты по договору за оказание услуг от 28 февраля № 280211

Итого за I квартал

2

Воспользуемся условиями предыдущего примера. Но теперь возврат предоплаты по договору фирма «Омега» произвела заказчику в следующем отчетном периоде — 16 мая. В книге учета доходов и расходов будут сделаны следующие записи (см. с. 90).

Если фирма «Омега» получила аванс в феврале, а в мае его возвращает, то доходы за май будут уменьшены на сумму возврата этого аванса. При этом пересчитывать налоговую базу за I квартал не нужно 12 .

Так как получение и возврат аванса происходят в разных кварталах, компании нужно заплатить в бюджет авансовый платеж по налогу, исчисленный с суммы предоплаты. Включенную в авансовый платеж по налогу сумму предоплаты в дальнейшем можно будет компенсировать, уменьшив на нее полученные доходы. Сделать это нужно в квартале, когда эта предоплата была возвращена.

Выписка из книги учета доходов и расходов (к примеру 2)

Подготовлено с использованием системы ГАРАНТ

I. Доходы и расходы

дата и номер первичного документа

Платежное поручение

от 16 мая № 123

Возврат предоплаты по договору за оказание услуг от 28 февраля № 280211

Итого за II квартал

Итого за полугодие

3

Воспользуемся условиями примера 1. Но теперь возврат предоплаты по договору фирма «Омега» произвела заказчику в следующем налоговом периоде — 13 января.

При возврате предоплаты в последующих налоговых периодах ситуация аналогична примеру 2. То есть на дату возврата денег в книге учета доходов и расходов также делают запись на сумму аванса со знаком минус. Так как данные прошлого налогового периода не корректируют, то и в подаче уточненной декларации у фирмы нет необходимости.

Однако организация в данном случае сумму аванса, возвращенного покупателю, исключает из состава доходов, полученных в I квартале 2012 г. Поэтому если доход в данном отчетном периоде недостаточен или вовсе отсутствует, то и учесть сумму возвращаемого аванса в целях расчета налога она не сможет. Официальные разъяснения по этой ситуации в настоящее время отсутствуют. Тем не менее при исчислении налоговой базы доходы определяют нараста¬ющим итогом с начала налогового периода 13 . Налоговым периодом для «упрощенцев» признается календарный год 14 . Отчетными периодами — I квартал, полугодие и 9 месяцев календарного года 15 . Содержание вышеперечисленных норм позволяет предположить, что право фирмы на уменьшение дохода на сумму возвращенного аванса не прекращается с окончанием I квартала 2012 г., а сохраняется в течение всего налогового периода до окончания года. Поэтому налогооблагаемый доход, полученный «упрощенцем» в течение 2012 г., может быть уменьшен на сумму возвращенного покупателю аванса. Это также найдет свое отражение в книге учета доходов и расходов по строке «Итого за полугодие (за 9 месяцев, за год)». Если в течение 2012 г. компания доход не получит, то учесть сумму возвращенного аванса в целях налогообложения она не сможет.

Также бухгалтеру необходимо иметь в виду, что если фирма «Омега» с 2012 г. перейдет на общий режим налогообложения и вернет ранее полученный аванс, то она не вправе уменьшить сумму налога, уплаченного в связи с применением УСН в 2011 г., на сумму возвращенного аванса 16 . В расходы по налогу на прибыль сумму возвращенного аванса тоже включить нельзя. Поэтому компании в целях получения налоговой выгоды желательно успеть вернуть предоплату по расторгнутому договору с покупателем до перехода на общий режим.

Уточненку подавать не нужно

При возврате фирмой-«упрощенцем» сумм, ранее полученных в счет предоплаты поставки товаров, на сумму возврата уменьшают доходы того налогового (отчетного) периода, в котором был произведен возврат (п. 1 ст. 346.17 НК РФ). На дату возврата аванса в графе 4 раздела I книги учета доходов и расходов указанную сумму показывают со знаком минус. В этом случае обязанности по представлению уточненной декларации за предыдущий период не возникает.

Трудности могут возникнуть в ситуации, когда в периоде возврата предоплаты не было доходов либо они оказались меньше возвращаемой суммы. Ведь тогда база по «упрощенному» налогу принимает отрицательное значение. Данный факт скорее всего не понравится налоговикам. Однако здесь можно привести в пример постановление ФАС Северо-Кавказского округа от 9 сентября 2011 года № А53-24985/2010. По этому делу арбитры решили, что законодательством не установлен запрет на подачу «упрощенцем» налоговой декларации с данными о возврате из бюджета сумм налога в случае, если сумма предоплаты, полученной в предыдущем налоговом периоде и возвращенной в текущем, превысила сумму полученных в текущем налоговом периоде доходов.

УСН с объектом «доходы»: возврат товара

Александр Косолапов государственный советник РФ 1-го класса

Когда учитывать

Стоимость покупных товаров для перепродажи включите в расчет налоговой базы, если эти товары:

- доставлены в организацию (п. 2 ст. 346.17 НК);

- оплачены поставщику (п. 2 ст. 346.17 НК);

- реализованы покупателю (подп. 2 п. 2 ст. 346.17 НК).

В момент предоплаты товаров расходы у организации не возникают. Стоимость оплаченных поставщику товаров уменьшает налоговую базу только после того, как товары реализованы покупателю (письмо Минфина от 20.05.2019 № 03-11-11/36060).

Если товары реализовали покупателю до оплаты поставщику, продавец вправе списать расходы только после расчета с поставщиком (письмо ФНС от 06.12.2010 № ШС-17-3/1908).

Расходы по смене объекта или налогового режима

При расчете налога на упрощенке нельзя учесть расходы на покупку товаров, которые оплатили до смены объекта УСН «доходы» на «доходы минус расходы». По мнению Минфина, такие расходы относятся к периоду работы на объекте «доходы». Если товары оплатили после перехода на объект «доходы минус расходы», их стоимость можно списать на дату реализации покупателю (подп. 2 п. 2 ст. 346.17 НК).

Если товары приобретены у поставщика при вмененке или ПСН, а после перехода на УСН «доходы минус расходы» реализованы покупателю, их стоимость можно учесть при расчете единого налога.

Товары должны быть оплачены, но с 1 января 2020 года не важно, в каком периоде это произойдет – до перехода на УСН или в период упрощенки (п. 2 ст. 346.17, п. 2.2 ст. 346.25 НК).

С 1 января 2020 года в расходах при упрощенке «доходы минус расходы» можно учесть стоимость товаров для перепродажи, которые оплатили на ЕНВД или ПСН, а реализовали покупателю после перехода на УСН. Такая возможность закреплена в пункте 2.2 статьи 346.25 НК (п. 8 ст. 2 Закона от 01.04.2020 № 102-ФЗ).

Ранее Минфин запрещал учитывать такие затраты в расходах при УСН (письма от 15.01.2020 № 03-11-11/1271, от 24.12.2019 № 03-11-11/101022, от 20.11.2019 № 03-11-06/89836).

При смене общей системы на УСН «доходы минус расходы» стоимость товаров можно учесть, если на спецрежиме выполнены два условия – товары оплачены и реализованы покупателю.Если какое-то условие не выполняется, например покупки оплачены до перехода на УСН, такие расходы учесть после перехода не получится.

Как посчитать

Расходы на приобретение реализованных товаров определяйте по фактическим расходам на их оплату за вычетом НДС (подп. 23 п. 1 ст. 346.16 НК). Стоимость покупных товаров можно посчитать одним из трех методов на выбор: по стоимости единицы товаров,средней стоимости или методом ФИФО.Выбранный вариант закрепите в учетной политике для целей налогообложения.

Такие условия содержит подпункт 2 пункта 2 статьи 346.17 НК.

Большинству торговых организаций удобно списывать товары по средней себестоимости. При таком методе цена товаров не зависит от колебаний закупочных цен.

Стоимость приобретенных за иностранную валюту товаров нужно посчитать. Для этого берите курс ЦБ на дату, когда к покупателю перешло право собственности на товары (письмо Минфина от 24.08.2012 № 03-11-06/2/115).

Крым и Севастополь

Помимо товаров, приобретенных в период применения УСН, организации Республики Крым и города Севастополя, которые перерегистрировались по российскому законодательству, могут учитывать при расчете единого налога и другие товары. А именно – товары, приобретенные для перепродажи в те периоды, когда сведения об организации еще не были внесены в ЕГРЮЛ.

Но для этого необходимо выполнение следующих условий:

- организация применяет упрощенку с объектом налогообложения «доходы за вычетом расходов»;

- стоимость товаров раньше при налогообложении не учитывалась (в т. ч. в те периоды, когда сведения об организации не были внесены в ЕГРЮЛ);

- стоимость товаров подтверждена результатами инвентаризации;

- товары реализованы покупателям.

В остальном при списании стоимости приобретенных товаров на расходы крымские и севастопольские организации должны придерживаться общих правил.Об этом сказано в подпункте 2.1 пункта 2 статьи 346.17 НК.

Сопутствующие расходы

Затраты, которые связаны с покупкой товаров для перепродажу можно учесть учесть в расходах на упрощенке. Например, на хранение, доставку и т.п. Услуги, связанные с покупкой товаров, распределите по соответствующим статьям затрат, которые предусмотрены для организаций, применяющих упрощенку.

Например, посреднические вознаграждения включите в состав расходов в соответствии с подпунктом 24 пункта 1 статьи 346.16 НК. Сопутствующие расходы отражают на упрощенке на дату их оплаты.

Поэтому, если услуги были оплачены до перехода на УСН «доходы минус расходы», учесть их не получится (п. 2 ст. 346.17 НК, п. 2.2 ст. 346.25 НК).

Возврат аванса при УСН. Примеры

Больше материалов по теме «УСН» вы можете получить в системе КонсультантПлюс .

Сегодня многие коммерсанты при постановке на налоговый учет предприятия или регистрируясь в качестве индивидуальных предпринимателей, выбирают упрощенный режим налогообложения. Это неудивительно: именно эта система является наиболее простой и удобной для налоговых исчислений и выплат. Кроме того, благодаря широким возможностям, она в зависимости от ситуаций, позволяет различными путями оптимизировать налогообложение. Тем не менее, как и в любой другой налоговой системе, в ней существуют свои особенности и нюансы. Их необходимо обязательно изучать, прежде чем окончательно останавливаться на «упрощенке». И хотя все заранее предусмотреть невозможно, предварительный анализ УСН позволяет избежать в дальнейшем множества неприятных ситуаций и недоразумений.

Впрочем, как показывает практика, сложные моменты иногда все же случаются. Например, в тех довольно часто встречающихся случаях, когда заказчик выплатил аванс, но по каким-то причинам покупатель/потребитель услуг вынужден был его вернуть. Как поступить в этой ситуации, как вернуть аванс и правильно это действие оформить? Поговорим об этом подробнее.

Возврат аванса: основы

Опытные бухгалтеры хорошо знают, что при «упрощенке» процесс возврата аванса требует внимательного подхода и тщательного оформления. Нужно верно отразить все действия в соответствующих документах, а также указать данный факт в бухгалтерской и налоговой учетности. В дальнейшем это будет способствовать правильному высчитыванию единого налога.

Но, начнем по порядку. Первым делом определяемся с тем что такое есть аванс или, говоря иначе, задаток.

В налоговом учете аванс считается доходом.

А раз так, то в соответствии с Налоговым кодексом РФ, его не нужно вписывать в базу по налогам, только если субъект налогообложения, то есть предприятие или индивидуальным предприниматель использует при учете доходов и расходов метод начисления.

При кассовом методе исчисления аванс можно включать в доходы только в период его непосредственного получения. Чтобы предприятие или организация могли воспользоваться правом на снижение налоговой базы в тот период, когда был осуществлен возврат аванса, им нужно иметь следующие документы:

- оригинал банковской выписки, однозначно подтверждающей факт перечисления финансовых средств;

- документ, о том, что договор о доставке товаров или оказании услуг, в рамках которого был получен аванс, расторгнут;

- информацию из книги доходов и расходов о платежном поручении, где в строчке «назначение платежа» должно быть написано, что задаток возвращен контрагенту с обязательным указанием номера договора, послужившим обоснованием для получения аванса.

Рассмотрим варианты возврата предоплаты в разных ситуациях, в зависимости от тех налоговых периодов когда они были получены и возвращены.

Пример 1. Аванс и возврат в течение одного отчетного месяца

25 февраля 2014 г. компания «Столы и стулья», в нашем случае Исполнитель, заключила с организацией «Шторы и портьеры», то есть Заказчиком, договор на продажу неких товаров при условии внесения 100% задатка.

23 марта фирме «Столы и стулья» «Шторы и портьеры» перечислили полагающуюся предоплату в размере 70 тыс.руб. Как и полагается, она была учтена в налоговой базе как доход за первый квартал. Но 29 марта фирма «Столы и стулья» вынуждены были вернуть данный задаток, поскольку по взаимному соглашению сторон, договор был расторгнут.

Теперь бухгалтер компании «Столы и стулья» должен отразить данный факт в книге доходов и расходов. В 1 раздел книги, в 4 графу он должен внести сумму возвращенной предоплату с минусовым значением.

Поскольку вся эта операция произошла в одном квартале, то есть в одном налоговом периоде, то на размер авансового платежа, она не влияет никаким образом. А раз так, то и налог в государственную казну с этой предоплаты платить не нужно.

Пример 2. Аванс и возврат в разных кварталах

Несколько сложнее обстоит дело, если возврат предоплаты происходит в разных кварталах. Рассмотрим ситуацию все с теми же вышеназванными компаниями, но только немного поменяем условия.

Предположим, что сделка опять же была заключена 23 февраля, 23 марта деньги были перечислены, но вот в силу обстоятельств договор был расторгнут 17 апреля, а возврат аванса произошел 24 апреля.

Таким образом, если «Столы и стулья» увидели на своих счетах предоплату в марте, но в апреле уже его вернули, то доходы за апрель должны быть уменьшены на размер суммы данного возвращенного задатка. Кстати говоря, пересчитывать налоговую базу за первый квартал в этом случае не надо.

Поскольку все операции по получению и возвращению средств происходят в разных налоговых периодах, фирме надо будет выплатить в казну авансовых платеж с проплаченного ранее задатка. Правда, потом это все можно будет компенсировать, снизив во втором квартале полученные доходы на сумму предоплаты.

Пример 3. Аванс и возврат с разницей отчётного периода год

Все те же самые действующие лица. Только теперь «Столы и стулья» возвращают задаток в еще более позднем налоговом периоде – 19 января 2015 г. Здесь порядок действий будет тот же самый, что и во втором примере, однако «Столы и стулья» размер предоплаты, возвращенной «Шторам и портьерам» должны исключить из состава доходов, полученных в первом квартале 2015 года. Однако, если доход в данном налоговом периоде невелик или его совсем нет, то значит и учесть возврат никак не получится.

Вопрос-ответ: надо ли подавать «уточненку»

Как гласит закон, если предприниматель или организация использует в своем налогообложении упрощенный режим, то при возврате сумм, которые раньше были оплачены как задаток по какой-либо сделке, на их размер должно быть сделано уменьшение доходов в соответствующем налоговом периоде.

В книге учета доходов и расходов, где в обязательно порядке должна быть отражена данная операция, показывать аванс необходимо со знаком минус (1 раздел, 4 графа). Если все сделать по вышеприведенному порядку, то сдавать уточненную декларацию в налоговую инспекцию будет не нужно.

Но! В некоторых случаях могут возникнуть проблемы. В частности тогда, когда в период возврата задатка у ИП или организации доход оказался ниже, чем возвращаемая предоплата или вовсе не было никаких доходов. В этом случае появляется отрицательная база для исчисления «упрощенки», что всегда вызывает подозрения у представителей налоговых органов.

Внимание! Если возникла именно такая ситуация, в качестве аргумента в пользу честного налогоисчисления следует иметь ввиду решение ФАС Северо-Кавказского округа под № А53-24985/2010 от 9.09. 2011 г. В нем судьи как раз и вынесли постановление, что законодатель никак не ограничивает и не запрещает предприятиям и организациям, находящимся на «упрощенке», подавать декларацию в налоговые службы с данными о возврате налоговых сумм в том случае, если размер задатка в предыдущем периоде и возвращенный в настоящем, превышает размер доходов по текущему налоговому периоду.

Таким образом, если компании-партнеры, после заключения договора по сделке по каким-либо причинам разрывают его, но одна фирма уже выплатила аванс другой, то к делу возвращения задатка следует подходить очень внимательно. Хорошо, если дело происходит в одном квартале, но если вдруг операция растянулась на несколько налоговых периодов, то при возврате нюанса нужно учитывать сразу целый ряд особенностей. И если вдруг возникает какое-либо непонимание, лучше не действовать наобум, а обратиться за разъяснениями к более опытным бухгалтерам или специалистам налоговой службы.

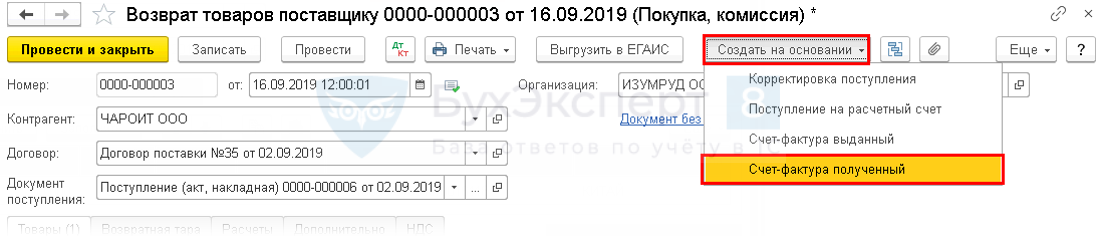

Возврат товаров поставщику на ОСНО от покупателя на УСН

Возврат товаров продавцу на ОСН покупателем на УСН

Организация на УСН заключила договор поставки с продавцом на ОСНО. Письменное соглашение о невыставлении СФ не заключено.

02 сентября приобретены товары беспроводные наушники (200 шт.) на общую сумму 120 000 руб. (в т.ч. НДС 20%).

16 сентября в партии были выявлены и возвращены продавцу некачественные товары – 50 шт. на сумму 30 000 руб.

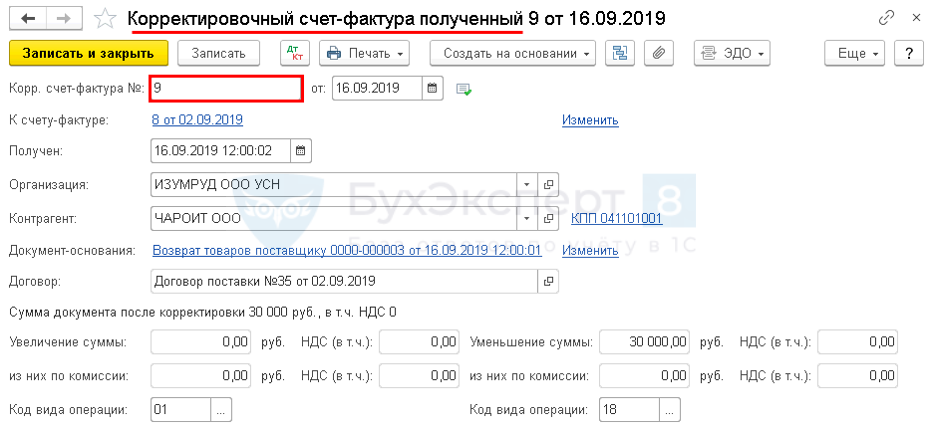

При возврате товаров от покупателя продавец оформляет корректировочный СФ (Письмо ФНС от 23.10.2018 N СД-4-3/20667@): Поступление (акт, накладная) – Создать на основании – Возврат товаров поставщику .

Создать на основании – Счет-фактура полученный .

Корректировочный СФ полученный

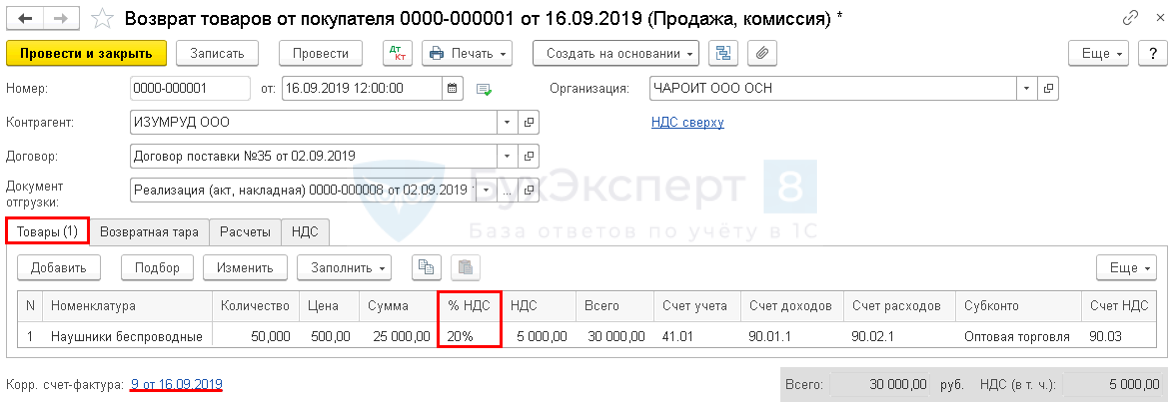

Возврат товаров от покупателя на УСН продавцу на ОСН

Организация на ОСНО заключила договор поставки с покупателем на УСН. Письменное соглашение о невыставлении СФ не заключено.

02 сентября отгружены товары беспроводные наушники (200 шт.) на общую сумму 120 000 руб. (в т.ч. НДС 20%).

16 сентября в партии были выявлены и возвращены продавцу некачественные товары – 50 шт. на сумму 30 000 руб.

Реализация (акт, накладная) – Создать на основании – Возврат товаров от покупателя – вкладка Товары .

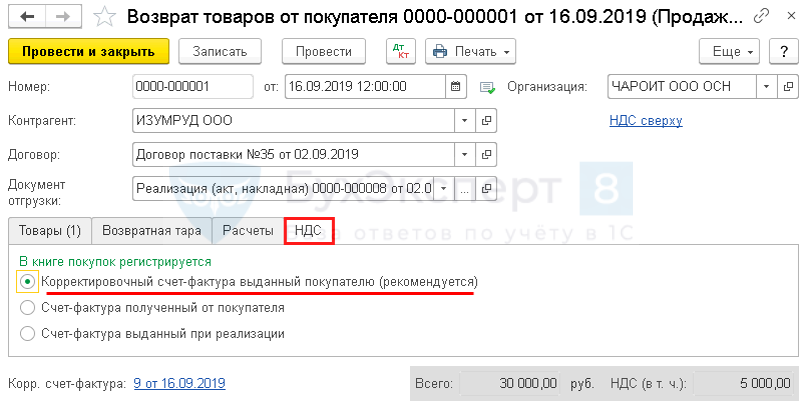

Возврат товаров от покупателя – вкладка НДС .

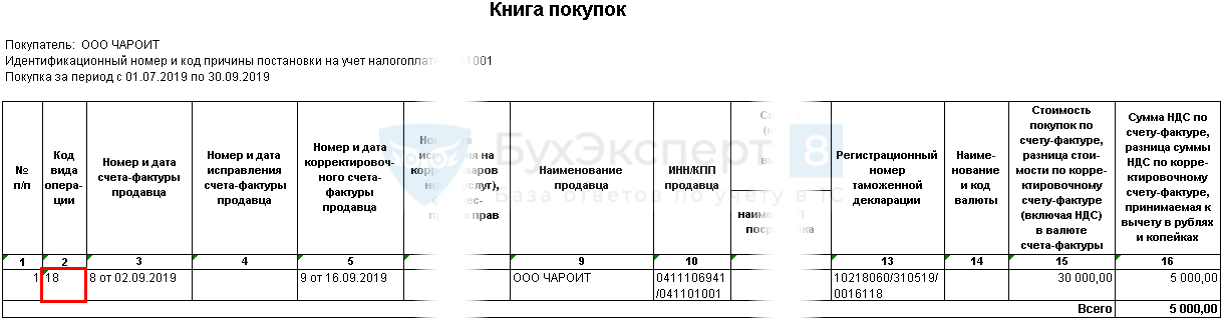

Отчеты – НДС – Книга покупок .

- Код вида операции – 18

Отчеты – 1С-Отчетность – Регламентированные отчеты – Создать – Декларация по НДС :

- при реализации в Книгепродаж регистрируется первичный учетный документ с кодом 26;

- при возврате в Книгепокупок регистрируется корректировочный документ с кодом16.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Возврат у покупателя / Доходы УСН / Исправления / Уточнения НДС |

| Объекты / Виды начислений: | |

| Последнее изменение: | 30.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(7 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[30.11.2021 запись] ФСБУ 27/2021 – новые требования к бухгалтерской первичке и документообороту