ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА

Контроль за хозяйственными операциями осуществляется с помощью системы счетов бухгалтерского учета. Счет бухгалтерского учета – это способ группировки и отражения состояния и движения средств предприятия. Счета открываются на каждый однородный вид имущества в соответствии с классификацией объектов учета – счета «Касса», «Уставный капитал» и др.

Счета служат для раздельного учета хозяйственных средств предприятия и их источников и хозяйственных процессов, которые группируются по определенному признаку. Каждой статье баланса соответствует бухгалтерский счет с названием и цифровым шифром – номером счета (в записях вместо названия счета указывается его шифр, что ускоряет учет).

Счет имеет форму двусторонней таблицы, показывающей состояние средств определенного вида и производимые с ним хозяйственные операции. Левая сторона счета называется дебетом – в переводе с латинского это означает «он должен», правая называется кредитом – в переводе с латинского это означает «он верит».

В связи с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета. Активные счета учитывают имущество предприятия, пассивные учитывают счета обязательств, они предназначены для учета источников формирования хозяйственных средств.

Сведения записывается на счет следующим образом. Запись начинают с указания начального остатка. В начале отчетного периода (месяца) или по мере необходимости счет открывается – в него из баланса записывается сальдо (остаток на начало периода). Сальдо записывают на ту сторону счета, на которой соответствующая статья значится в двусторонней форме баланса. В активных счетах, т. е. находящихся в активе баланса, сальдо дебетовое, а в пассивных – кредитовое.

После открытия счета в него записываются хозяйственные операции, которые осуществляются с соответствующей этому счету группой средств. Запись хозяйственных операций производится в течение всего отчетного периода, а в конце его счета закрываются.

Что значит «закрыть счет»? Это значит подсчитать по счету отдельно оборот по дебету и оборот по кредиту, а затем вывести новое сальдо, которое называется конечным. При этом конечное сальдо для данного периода становится начальным для следующего.

Однако наличие сальдо характерно не для всех счетов.

Назначение сторон счетов (дебета и кредита) зависит от того, является ли счет активным, либо пассивным.

Различие состоит в том, на какую сторону счета заносится сальдо. Операции, которые увеличивают счет, записываются на ту же сторону, что и начальное сальдо, а операции, вызывающие уменьшение счета, записываются на противоположную сторону. Конечное сальдо – это итог сложения начального сальдо и суммы всех операций, вызвавших увеличение на счете, за вычетом суммы операций, повлекших уменьшение средств.

Сумма хозяйственных операций, записанных в дебет, называется оборотом по дебету (дебетовым оборотом). Оборот по кредиту (кредитовый оборот) – это сумма операций, записанных в кредит счета.

Кроме указанных счетов, есть счета, на которых одновременно отражается имущество предприятия и источники его формирования. Это так называемые активно-пассивные счета.

Различают активно-пассивные счета двух видов: с односторонним сальдо (дебетовое либо кредитовое) и с двусторонним сальдо – дебетовое и кредитовое одновременно. Пример счета с односторонним сальдо – счет «Прибыли и убытки».

Если доходы превысили расходы, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если доходы меньше расходов, то разница между ними представляет собой убыток, сальдо по счету будет дебетовым.

Примером активно-пассивного счета с двусторонним развернутым сальдо является счет «Расчеты с разными дебиторами и кредиторами». Сальдо по дебету этого счета – дебиторская задолженность, а сальдо по кредиту – кредиторская задолженность. Расчеты с дебиторами и кредиторами объединяются на одном счете, чтобы не открывать разные счета для организаций и учреждений, которые могут быть то дебиторами, то кредиторами.

В этом счете записи по дебету могут означать либо увеличение дебиторской задолженности, либо уменьшение кредиторской.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

2.6. Формы бухгалтерского учета

2.6. Формы бухгалтерского учета Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, связью между документами и регистрами, а также между регистрами и способом записи в них, т. е. использованием тех или иных

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

7.5. ОРГАНИЗАЦИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА ВАЛЮТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ, ПЕРЕВОДОВ В ПУТИ

7.5. ОРГАНИЗАЦИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА ВАЛЮТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ, ПЕРЕВОДОВ В ПУТИ Кроме расчетных счетов, у сельскохозяйственных предприятий могут быть открыты в банках валютные и специальные счета.Сельскохозяйственные предприятия могут открывать валютные

1. Понятие бухгалтерского учета

1. Понятие бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета

2. Понятие бухгалтерского учета

2. Понятие бухгалтерского учета Любое предприятия требует организации наблюдения за его хозяйственной деятельностью. Это необходимо для контроля над выполнением плановых заданий и обеспечения соответствующих подразделений предприятия необходимыми для принятия

78. Регистры бухгалтерского учета

78. Регистры бухгалтерского учета Все хозяйственные операции отражаются в учетных регистрах. Они ведутся в специальных книгах (журналах), на отдельных карточках, в виде машинограмм, а также на машинных носителях информации.Учетные регистры – это таблицы специальной

81. Формы бухгалтерского учета

81. Формы бухгалтерского учета Форма бухгалтерского учета – это совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов) В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

1.5. Счета бухгалтерского учета

1.5. Счета бухгалтерского учета В бухгалтерском учете все активы и пассивы организации отражаются на так называемых счетах. Любой счет это таблица с двумя колонками. Левая колонка называется «дебет», а правая колонка называется «кредит». Структура счета.Счета,

1.1. Понятие о теории бухгалтерского учета как науке

1.1. Понятие о теории бухгалтерского учета как науке Хозяйственный учет возник примерно 6000 лет назад в связи с распадом родового строя и появлением частной собственности. Собственнику имущества было необходимо регулярно его пересчитывать для сохранения и приумножения.В

Понятие формы бухгалтерского учета

Понятие формы бухгалтерского учета Под формой бухгалтерского учета понимают совокупность учетных регистров, которые используют в определенной последовательности и определенном взаимодействии для ведения учета с применением принципа двойной записи. Определенное

5. Предмет бухгалтерского учета

5. Предмет бухгалтерского учета Бухгалтерский учет отражает наличие хозяйственных средств предприятия. В процессе хозяйственной деятельности хозяйственные средства изменяются, совершают кругооборот, который также отражает бухгалтерский учет. Бухгалтерский учет

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

Пример 23. В целях контроля за качеством некоторых видов выпускаемой продукции производственное предприятие обязано образцы продукции подвергать инспектированию и лабораторному анализу. Зачастую данные операции отражаются на счетах бухгалтерского учета с нарушениями

Пример 23. В целях контроля за качеством некоторых видов выпускаемой продукции производственное предприятие обязано образцы продукции подвергать инспектированию и лабораторному анализу. Зачастую данные операции отражаются на счетах бухгалтерского учета с

11. Документирование бухгалтерского учета

11. Документирование бухгалтерского учета Отличительной чертой бухгалтерского учета является оформление хозяйственных операций первичными документами. Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется положением о

Урок 3. Что такое счета бухгалтерского учета и для они нужны?

Наши юристы подготовили развернутую информацию на тему «Урок 3. Что такое счета бухгалтерского учета и для они нужны?» Собрали исчерпывающие материалы чтобы разъяснить всю суть вопроса. Если остались дополнительные вопросы, Вы можете задать их нашему консультанту.

Содержание:

- Организация бухгалтерского учета на предприятии

- Немного о Законе о бухгалтерском учете (№402-ФЗ)

- Первичные бухгалтерские документы

- Активы и пассивы предприятия

- Знакомимся с бухгалтерскими счетами

- Виды бухгалтерских счетов

- Особенности применения забалансовых счетов

- Учимся составлять бухгалтерские проводки

- Понятие об учетной политике предприятия

- Субъекты малого предпринимательства

Что такое счета бухгалтерского учета — понятие простыми словами

Официальное определение достаточно сложное для восприятия:

Понятие простыми словами:

Счет представляют в виде двусторонней таблицы: левая сторона называется «Дебет», правая — «Кредит».

С помощью счетов осуществляется бухгалтерский учет на предприятии путем занесения суммы операции в дебет или кредит счета.

Понятие простыми словами:

Понятие простыми словами:Все операции группируются по схожим параметрам, для чего разработан типовой перечень бухгалтерских счетов, каждый из которых используются для отражения своего вида имущества или обязательств (активов или пассивов).

Каждый счет имеет:

- номер — от 01 до 99;

- название, кратко отражающее суть учитываемых объектов.

По наименованию счета можно определить, какой вид активов или пассивов учитываются на нем.

Рекомендуем к изучению: Понятие активов и пассивов простыми словами.

- Счет 01 «Основные средства» — предназначен для учета активов — основных средств и всех операций, связанных с их движением;

- 10 «Материалы» — предназначен для учета активов — материалов, сырья, полуфабрикатов и всех операций, связанных с их перемещением;

- 80 «Уставный капитал» — используется для учета пассивов — уставного капитала и операций, связанных с его формированием и изменением.

- 90 «Продажи» — используется для отражения данных об операциях по реализации продукции, товаров, услуг, работ и т.д.

Какую роль играют в бухучете — назначение

Назначение бухгалтерских счетов:

- Отражать сведения о суммах активов и пассивов, имеющихся у предприятия.

- Учитывать суммы операций, совершаемых в хозяйственной деятельности.

Рекомендуем также прочитать: Понятие бухгалтерского учета простыми словами.

Метод двойной записи

Любая хозяйственная операция на предприятии всегда вызывает два одновременных события.

- Погашение долга покупателя (уменьшение дебиторской задолженности предприятия).

- Поступление денег на расч/счет.

- Списание себестоимости произведенной продукции с производства.

- Поступление готовой продукции на склад.

- Уменьшение денег на расч/счете.

- Уменьшение задолженности перед бюджетом.

То есть любая операция приводит к одновременному изменению двух показателей бухучета, следовательно и учитывать каждую операцию нужно с помощью внесения суммы в два счета — в дебет одного и в кредит другого.

Определения:

Двойная запись в бухгалтерском учете — это способ учета хозяйственных операций, который заключается в одновременном внесении суммы операции в дебет и кредит двух разных счетов.

Бухгалтерская проводка — способ учета операции с применением метода двойной записи.

Совершить проводку — означает учесть (зарегистрировать в бухучете) хозяйственную операцию, при этом нужно записать сумму в дебет одного счета и в кредит другого.

Принцип двойной записи обеспечивает взаимосвязь между двумя счетами, участвующими в операции.

Сущность и назначение принципа двойной записи — обеспечивает взаимосвязанное отражение хозяйственной деятельности в бухгалтерском учете.

Кроме того, данный принцип обеспечивает контрольную функцию, так как итоговые значения записей на счетах должны быть равны. Контроль проводится по окончанию каждого отчетного периода — считаются обороты и сальдо по дебету и кредиту всех счетов. Кредитовые и дебетовые сальдо должны быть равны, это показывает правильность ведения бухучета.

В конечном итоге данные счетов, учтенные посредством метода двойной записи, используются для составления бухгалтерского баланса и проверки равенства активов и пассивов.

Счет 66 в бухгалтерском учете

Субсчета счёта «Расчёты по краткосрочным кредитам и займам» представлены ниже на рисунке:

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

Счет 46 в бухгалтерском учете

По дебету счёта 46 «Выполненные этапы по незавершённым работам» учитывают стоимость законченных этапов работ (по установленному порядку), оплаченную заказчиком, а по кредиту – денежные средства, поступившие на счёт организации от данного заказчика:

Урок 3. Понятие счета бухгалтерского учета — характеристика в одной таблице

Для управления компанией необходимы данные о количестве и перемещении имущества и обязательств по различным группам, наименованиям, типам. Для сбора такой информации применяется система счетов бухгалтерского учета.

Для управления компанией необходимы данные о количестве и перемещении имущества и обязательств по различным группам, наименованиям, типам. Для сбора такой информации применяется система счетов бухгалтерского учета.

Все совершаемые операции отражаются в бухучете в виде сумм на бухгалтерских счетах.

В уроке разберемся, что это такое и для чего нужно. Проанализируем строение бух.счетов и их классификацию.

Также рассмотрим таблицу, где кратко и в удобной форме представлена характеристика и расшифровка информации о всех счетах бухучета с указанием номера, наименования, типа и назначение.

Понятие счетов бухгалтерского учета

Официальное понятие

Счет — это способ текущего и взаимосвязанного отражения и группировки имущества и источников его образования по составу и размещению, а также хозяйственных операций по однородным признакам, выраженных в денежных, натуральных и трудовых измерителях.

Определение простыми словами

Бухгалтерский счет — это двусторонняя таблица, в которой отражаются все совершаемые операции с группировкой по однородным свойствам. Левый столбец таблицы называется Дебет, правый — Кредит.

На каждую разновидность имущества и обязательств открывается отдельный счет в бухучете.

Каждому присваивается индивидуальный номер и название, например, 10 «Материалы» или 80 «Уставный капитал».

Каждому присваивается индивидуальный номер и название, например, 10 «Материалы» или 80 «Уставный капитал».

По наименованию можно понять, какой тип активов или пассивов учитывается.

Например, на сч. 10 «Материалы» учитываются активы — материально-производственные запасы и отражаются все операции, связанные с движением этого актива.

На сч. 80 «Уставный капитал» учитывается пассив — уставный капитал и отражаются все операции, связанные с его формированием или изменением.

Назначение кратко

Какова роль счетов в бухгалтерском учете?

Они предназначены для отражения хозяйственных операций и показывают суммы активов и пассивов, имеющихся у предприятия.

Рекомендуем также изучить урок: Что такое бухучет, где простым и понятным языком объясняется суть бухгалтерского учета и порядок его организации на предприятии.

План счетов

Систематизированный перечень бухгалтерских счетов, разработанный приказом Минфина №94н от 31.10.2000, называется План счетов.

Типовой План включает:

- список балансовых счетов с распределением по восьми разделам; .

Забалансовые предназначены для учета активов и пассивов, не принадлежащих организации (арендованное имущество, взятое на временное хранение, на комиссию, для монтажа, БСО, обеспечение взятых или выданных обязательств).

Все основные операции, ежедневно происходящие на предприятии, учитываются на 99-ти балансовых счетах. Из 99 в настоящее время используются только 62.

Структура Плана счетов:

Организация из Плана выбирает те счета, которые пригодятся ей для отражения всех совершаемых операций. Такой перечень именуется Рабочий План, он закрепляется в Приказе по учетной политике предприятия.

Основные элементы и строение — сальдо и обороты

Счет бухгалтерского учета включает следующие части:

- начальное сальдо (дебетовое или кредитовое) — остаток на начало месяца;

- обороты (дебетовый и кредитовый) — сумма операций за месяц, записанных по дебету или кредиту;

- конечное сальдо (дебетовое или кредитовое) — остаток на конец месяца.

Строение бухгалтерского счета:

При открытии счета в начале месяца он имеет какой-то остаток — начальное сальдо.

В течение месяца суммы всех операций отражаются по дебету и кредиту.

В конце месяца считается сумма операций по дебету — дебетовый оборот и сумма операций по кредиту — кредитовый оборот, далее определяется конечное сальдо.

Ск. = (Сн.д + Од.) — (Ск.к + Ок.),

- если Ск. > 0 – сальдо конечное – дебетовое

- если Сн. < 0 – сальдо конечное — кредитовое

Простой и понятный пример в цифрах, как счет используется для бухучета »»»»».

Классификация и виды

- отражение имущества

- отражение источников имущества

- отражение хозяйственных процессов

- активные

- пассивные

- активно-пассивные

- синтетические

- аналитические

- субсчета

- балансовые

- забалансовые

Активные, пассивные и активно-пассивные

Активные счета используются для учета имущества по их составу и размещению. Показатели, здесь учитываемые, включаются в активы бухгалтерского баланса.

Активные счета используются для учета имущества по их составу и размещению. Показатели, здесь учитываемые, включаются в активы бухгалтерского баланса.

Активные:

- предназначены для отражения активов,

- у них всегда дебетовое сальдо (начальное и конечное),

- по дебету показывается увеличение актива,

- по кредиту — его уменьшение.

Примеры активных счетов:

⇒ для учета денежных средств — 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках» и т.д.;

⇒ для учета имущества — 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и т.д.;

⇒ для учета расходов — 20 «Основное производство», 23 «Вспомогательное производство», 44 «Расходы на продажу» и т.д.

Пассивные счета используются для отражения источников активов по их целевому назначению. Показатели, здесь учитываемые, отражаются в пассиве баланса.

Пассивные счета используются для отражения источников активов по их целевому назначению. Показатели, здесь учитываемые, отражаются в пассиве баланса.

Пассивные:

- предназначены для отражения пассивов,

- у них всегда кредитовое сальдо,

- по дебету отражается уменьшение пассива,

- по кредиту — его увеличение.

Примеры пассивных счетов:

⇒ для учета амортизации — 02 «Амортизация основных средств», 04 «Амортизация нематериальных активов»;

⇒ для учета кредитов — 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»;

⇒ для учета капитала — 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал».

Активно-пассивные:

Активно-пассивные:

- ведут учет как активов, так и пассивов,

- сальдо у них может быть и дебетовым и кредитовым,

- способны вести себя и как активные, и как пассивные в зависимости от ситуации.

Примеры активно-пассивных счетов:

⇒ для учета расчетов — 60 «Расчеты с поставщиками», 62 «Расчеты с покупателями», 68 «Расчеты по налогам и сборам» и т.д.;

⇒ для учета доходов и расходов — 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Балансовые и забалансовые

Балансовые предназначены для отражения сведений об активах и пассивах предприятия, это основные счета, на которых ведется учет всех операций в бухучете.

В Плане 8 разделов содержат 99 балансовых счетов, из которых действуют в настоящее время 62.

Данные балансовых счетов позволяют составить бухгалтерский баланс и участвуют в формирование годовой бухгалтерской отчетности.

Примеры балансовых счетов:

⇒ 01 «Основные средства»;

⇒ 02 «Амортизация основных средств»;

⇒ 03 «Доходные вложения в материальные ценности» … до 99 «Прибыли и убытки».

Забалансовые предназначены для отражения имущества и обязательств, не принадлежащих предприятию, показатели этих счетов не показываются в балансе и не включаются в бухгалтерскую отчетность.

Эти показатели нужны исключительно для бухгалтера, чтобы не забыть о взятых или выданных временных обязательствах, принятом на время имуществе (в аренду, на комиссию, на хранение, для монтажа).

Примеры забалансовых счетов:

⇒ 001 «Арендованные основные средства»;

⇒ 002 «ТМЦ, принятые на ответственное хранение» … до 011 «Основные средства, сданные в аренду».

Синтетические и аналитические

Также видами счетов бухгалтерского учета являются:

- синтетические;

- аналитические.

Синтетические (их также называют счета первого порядка) предназначены для обобщенного учета активов и пассивов в денежном выражении. Все счета из Плана — синтетические.

К синтетическим могут открываться субсчета (их также называют счета второго порядка), на них показывается детализация сумм, отраженных по синтетическому счету, к которому открыты субсчета. Учет на субсчетах также ведется в денежном виде.

Рекомендации по видам и наименованиям субсчетов, которые можно открыть к синтетическим счетам, представлены в Плане.

- 41.1 «Товары на складах, базах и овощехранилищах»;

- 41.2 «Товары в розничной торговле» и т.д.

Аналитические предназначены для подробного учета активов и пассивов с большой детализацией, учет может вестись как в денежном виде, так и в натуральных измерителях (штуки, килограммы, километры, литры, коробки и т.д.).

Показатели синтетических счетов используются для составления бухгалтерского баланса, данные аналитических счетов нужны для более удобного и наглядного учета, облегчают работу бухгалтера.

Предприятие обязано вести бухучет на синтетических счетах, аналитический учет ведется в том случае, если это необходимо компании.

Зачем нужны бухгалтерские счета и как они устроены

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о предназначении и устройстве бухгалтерских счетов. Дебет, кредит, сальдо, обороты и вот это всё в переводе с бухгалтерского на русский.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Минимум базовых бухгалтерских терминов освоили. Пора переходить к методологии учёта. Следующие несколько выпусков ликбеза будут посвящены бухгалтерским счетам. Я не случайно обратился к теме счетов лишь на девятом месяце ведения блога. Распространенная преподавательская ошибка — начинать обучение основам учёта с бухгалтерских счетов и проводок. Это приводит к тому, что многие выпускники колледжей и вузов, которые учились на бухгалтера, совершенно не разбираются в бухучёте. Они сразу не поняли ничего, потому что вместо теории получили методику. А методика без теории плохо усваивается. Это все равно что врачу объяснять как скальпель правильно держать, не объяснив анатомию человека.

Поэтому сначала надо понять что учитывать, и только потом — как учитывать. Для тех, кто читает наш блог недавно или уже подзабыл матчасть, я буду делать ссылки на посты о значении используемых терминов.

Зачем нужны бухгалтерские счета

Счета используются в бухгалтерии для учета отдельных видов активов, пассивов, доходов и расходов. Основные средства учитываются на одном счёте, уставный капитал — на другом, прибыли и убытки на третьем. На счёт записывается денежная оценка имеющегося у компании объекта. Если с объектом что-то происходит — оценка меняется.

Например, если у вас есть офисное здание, первоначальная стоимость которого 50 млн руб., то на счете 01 «Основные средства» будет 50 млн руб. Если вы его продадите, то остаток по счёту будет равен нулю. Есть счета, которые предназначены для формирования оценок объектов, их уточнения, детализации по видам. Со всем этим разберемся.

В Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций — перечне счетов, которые обязательны к применению российскими коммерческими организациями — счета кодируются двузначным номером от 01 до 99. Он разбит на 8 разделов:

I. Внеоборотные активы (01-09);

II. Производственные запасы (10-19);

III. Затраты на производство (20-39);

IV. Готовая продукция и товары (40-49);

V. Денежные средства (50-59);

VI. Расчеты (60-79);

VII. Капитал (80-89);

VIII. Финансовые результаты (90-99);

Внутри разделов находятся счета, необходимые для учёта объектов, которые вынесены в название раздела. В каждом разделе есть свободные номера счетов. Эти «пропущенные» номера предназначены для введения дополнительных счетов, если предустановленных недостаточно для корректного описания вашей деятельности. Но для этого нужно согласование с Минфином. Поэтому у ПАО «РЖД» есть счета 30-39, а у ООО «Рога и копыта» — нет.

Остатки по счетам на конец месяца, квартала или года используются для составления бухгалтерского баланса и отчёта о финансовых результатах. Цепочка такая.

- зафиксирован в первичном документе.

- Сумма операции или сделки разнесена по счетам.

- Остатки по счетам сформировали статьи баланса и отчёта о финансовых результатах.

То есть счета — это промежуточное звено между первичкой и бухгалтерской отчётностью. В первом известном учебнике по бухучёту — «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 году, счета уже активно использовались. Пора и нам с ними разобраться!

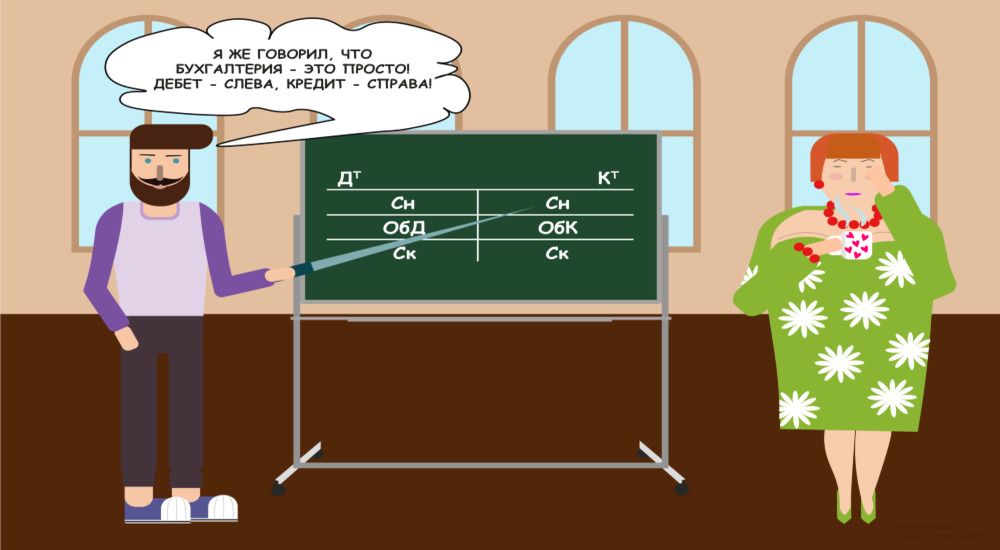

Как устроены бухгалтерские счета: дебет, кредит, сальдо, обороты

Чтобы понимать механизм работы счёта, нужно представлять его структуру. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Счёт выглядит как двухсторонняя таблица, на которую показывает парень на картинке в начале статьи. Такое представление счета называют «Т-счет» или «самолётик» за характерную форму. Суммы, которые отражаются по стороне счёта, увеличивают или уменьшают стоимость учитываемого на нём объекта. Левая сторона счёта называется «Дебет» с ударением на первый слог. В зависимости от вида счёта записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог — не путать с кредИтом. Любая операция в бухучёте отражается по дебету одного и кредиту другого счёта. Это следствие капитального уравнения. Зачем это нужно — напишу отдельно.

Названия сторон счёта, как и многие другие бухгалтерские термины, пришли из роддома современной бухгалтерии — Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet на латыни означает «он должен» (нам денег). Credit — «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор — это наш должник, а кредитор — тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые факты хозяйственной жизни.

Остаток средств по счёу называется «Сальдо» — с ударением на первый слог. Сальдо начальное (Сн) — остаток средств на начало отчётного периода, сальдо конечное (Ск) — на конец отчётного периода. Например, сальдо счёта 51 «Расчётные счета» показывает сколько денег у компании есть на расчётных счетах в банках. А сальдо счёта 80 «Уставный капитал» — величину уставного капитала компании.

Кстати, отчётным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчётность, а не время, когда бухгалтер эту отчётность готовит и к нему лучше не подходить. Почему-то многие считают именно так. Отчётным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу. Даже если бухгалтерская отчётность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты — прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот — это изменение средств на счёте за отчетный период. Дебетовый оборот (ОбД) — оборот по дебету счёта, кредитовый оборот (ОбК) — оборот по кредиту счёта. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла.

В зависимости от вида счёта по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтён на счёте. То же справедливо и для кредитового оборота. Например, дебетовый оборот счёта 51 «Расчётные счета» показывает поступление денежных средств на расчётные счета компании, а кредитовый оборот — их списание. Но для счёта 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый — увеличение. Потому что счёт 51 — активный, а счёт 80 — пассивный. О связи счетов с балансом напишу отдельно.

Понятие и структура бухгалтерского счета

В процессе деятельности предприятия происходит множество различных хозяйственных процессов: поступают сырье и материалы, производится и реализуется продукция, начисляется и выдается зарплата и т.п. Чтобы правильно отразить в учете многочисленные хозяйственные операции, их группируют по однородным хозяйственным признакам. Для такой группировки используются бухгалтерские счета. Перечень всех счетов, изменяющихся в бухгалтерском учете, приведены в типовом плане счетов.

В зависимости от того, учет каких средств ведется на бухгалтерских счетах, они делятся на:

- Активные;

- Пассивные;

- Активно-пассивные.

Активные счета

На активных бухгалтерских счетах ведется учет активов предприятия (наличия, поступления и выбытия хозяйственных средств).

Схема активного счета

| Дебет | Кредит |

| Сальдо начальное — остаток хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств предприятия в течение отчетного периода | Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств предприятия в течение отчетного периода |

| Сальдо конечное — остаток хозяйственных средств на конец отчетного периода |

Сальдо конеченое расчитывается по следующей формуле:

Ск = Сн + Од — Ок

Активные счета имеют следующие особенности:

- сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

- обороты по дебету отражают получение средств;

- обороты по кредиту отражают уменьшение средств;

- сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода;

- на активных счетах отражается наличие и движение хозяйственных средств и имущества предприятия.

- 01 Основные средства;

- 04 Нематериальные активы;

- 10 Материалы;

- 20 Основное производство;

- 43 Готовая продукция;

- 50 Касса;

- 51 Расчетные счета;

- 52 Валютные счета;

- 58 Финансовые вложения;

Пассивные счета

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств.

Схема пассивного счета

| Дебет | Кредит |

| Сальдо начальное — остаток источников образования хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — сумма хозяйственных операций, вызывающих уменьшение источников образования хозяйственных средств в течение отчетного периода | Оборот по кредиту — сумма хозяйственных операций, вызывающих увеличение источников образования хозяйственных средств в течение отчетного периода |

| Сальдо конеченое — остаток источников образования хозяйственных средств на конец отчетного периода |

Сальдо конечное рассчитывается по следующей формуле:

Ск = Сн + Ок — Од

Пассивные счета имеют следующие особенности:

- Сальдо начальное всегда кредитовое и показываает величину капитала или наличие обязательств предприятия на начало отчетного периода;

- Обороты по дебету показывают уменьшение капитала или обязательств предприятия;

- Сальдо конечное всегда кредитовое и показывает величину капитала или наличие обязательств предриятия на конец отчетного периода;

- На пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала или обязательств.

К основным пассивным счетам относятся:

- 60 Расчеты с поставщиками и подрядчиками;

- 66 Расчеты по краткосрочным кредитам и займам;

- 67 Расчеты по долгосрочным кредитам и займам;

- 68 Расчеты по налогам и сборам;

- 69 Расчеты по социальному страхованию и обеспечению;

- 70 Расчеты с персоналом по оплате труда;

- 80 Уставный капитал;

- 82 Резервный капитал;

- 83 Добавочный капитал;

- 99 Прибыли и убытки.

Активно-пассивные счета

Предназначены для одновременного учета как имущества, так и источников его формирования.

Схема активно-пассивного счета

| Дебет | Кредит |

| Сальдо начальное — остаток имущества на начало отчетного периода | Сальдо начальное — остаток источников образования хозяйственных средств на начало отчетного периода |

| Оборот по дебету — могут отображаться операции либо по увеличению имущества, либо по уменьшению остатков | Оборот по кредиту — могут отображаться операции либо по уменьшению имущества, либо по увеличению источников |

| Сальдо конеченое — остаток имущества на конец отчетного периода | Сальдо конеченое — остаток источников на конец отчетного периода |

- 71 Расчеты с подотчетными лицами;

- 75 Расчеты с учредителями;

- 76 Расчеты с разными дебиторами и кредиторами;

- 99 Прибыли и убытки.

Если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами, а их задолженность предприятию — дебиторской.

Если предприятие пользуется заемными или привлеченными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые для него являются кредиторами.

Кредиторам должно предприятие, а дебиторы должны самому предприятию.

Классификация счетов бухгалтерского учета

Это объединение счетов в группы по принципу однородности экономического содержания, отражаемых в них показатели имущества, обязательств и хозяйственных операций.

Счета классифицируют:

- По строению (Активные, Пассивные, Активно-пассивные);

- По экономическому содержанию различают счета имущества и источников его образования, а также по хозяйственным операциям в сферах снабжения, производства и реализации;

- По назначению:

- Инвентарные — для учета имущества организации, всегда активные. Учет ведется в денежных и натуральных измерителях;

- Денежные — для учета денежных средств, всегда активные. Учет ведется только в денежном выражении;

- Расчетные счета — предназначены для учета всех видов расчетов. Учет ведется в денежном выражении. Практически все активно-пассивные;

- Регулирующие — уточняют оценку отдельных видов имущества. Учет ведется в денежном выражении. Всегда пассивные;

- Собирательно-распределительные — предназначены для учета косвенных затрат, требующих предварительного распределения. Всегда активные;

- Отчетно-распределительные — предназначены для распределения затрат между отчетными периодами;

- Калькуляционные — предназначены для учета и контроля затрат и для определения себестоимости;

- Операционно-результативные — предназначены для выявления результата хозяйственной деятельности. Активно-пассивные. Учет ведется в денежном выражении;

- Финансово-результативные — предназначены для учета накопления и потерь как финансового результата. Счета активно-пассивные;

- Фондовые счета — предназначены для учета и контроля за капиталом предприятия. Всегда пассивные.

Бухгалтерские счета также можно разделить на две группы:

- Балансовые счета — это все балансовые счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности организации;

- Забалансовые счета — это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Учет на них ведется без использования метода двойной записи. Записи делаются в специальных ведомостях по графам Приход и Расход. В плане счетов нумеруются тремя занкам с 001 по 011. Предназначены для учета имущества, не являющегося собтсвенностью организации.

Двойная запись хозяйственных операций на счетах бухгалтерского учета

Двойная запись — это запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды, по дебету одного счета и по кредиту другого, взаимосвязанного с ним счета на одинаковую сумму. Метод двойной записи обуславливает существование таких понятий как корреспонденция счетов и бухгалтерская проводка.

Корреспонденция счетов — это взаимосвязь между счетами, возникающая при методе двойной записи.

Бухгалтерская проводка — это оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации.

Бухгалтерские проводки различают:

- простые, т.е. запись делается по дебету одного счета и кредиту другого.

- сложные, т.е. сумма распределяется по дебету нескольких счетов и отражается по кредиту одного счета. Или дебитуется один счет и кредитуются несколько счетов.

Д51 К50 — корреспонденция счетов;

Синтетические и аналитические счета

В бухгалтерском учете для получения информации используют 3 вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субчета.

Синтетические счета (счета 1-го порядка) содержат обобщенные показатели об имуществе, обязательствах и хозяйственных операциях организации по экономически однородным группам в денежном выражении.

Аналитические счета (счета 3-го порядка) — детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и хозяйственных операций, выраженных в натуральных, трудовых и денежных измерителях.

Субсчета (счета 2 порядка) — являются промежуточными счетами между синтетическими и аналитическими и предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет ведется обычно в денежном выражении.

В бухгалтерском учете используются синтетический и аналитический учет

Синтетический учет — это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет — это учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующий детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Взаимосвязь между синтетическими и аналитическими счетами