Учет НМА стоимостью менее 100 тысяч рублей в 1С: Бухгалтерии ред. 3.0

Прогресс не стоит на месте, и сегодня любая, уважающая себя компания, имеет свой сайт. А в условиях нынешней мировой пандемии – для многих это чуть ли не единственный источник доходов, ведь с каждым днем растет объем продаж через интернет. И если ранее не все руководители считали нужным создание сайта своей компании, то сейчас, наоборот, активно воплощают эту идею в жизнь. А вот для бухгалтера сайт компании – это, в первую очередь, объект нематериальных активов (НМА). И расходы на его разработку в бухгалтерском и налоговом учете учитываются по-разному. Чтобы не запутаться в этом сложном вопросе, разберем на примере сайта компании основные нюансы учета НМА, стоимостью до 100 тыс. рублей.

В бухгалтерском учете любое программное обеспечение, на которое у вас есть исключительное право, независимо от стоимости, учитывается как НМА. В налоговом же учете отражать как нематериальный актив нужно исключительное программное обеспечение дороже 100 000 руб.

Организация может создать сайт тремя способами:

— собственными силами (хозспособ),

— с привлечением сторонних организаций (подрядный способ)

О том как учитывать НМА свыше 100 тысяч рублей, созданный собственными силами, мы писали в предыдущей статье

В данной статье поговорим о НМА стоимостью менее 100 000 рублей и о том, как организовать учет таких активов, при условии, что разработкой сайта занималась сторонняя организация (т.е. применялся подрядный способ).

Заключая договор со сторонним исполнителем (им может выступать как юридическое, так и физическое лицо), пропишите все технические характеристики создаваемого сайта (дизайн, функционал, программное обеспечение); согласуйте сроки выполнения работ; предусмотрите обязанность исполнителя разместить сайт на определенном хостинге, на заранее зарегистрированном доменном имени; распишите в договоре этапы выполнения работ и порядок сдачи результата по каждому из этапов. Также в договор обязательно включите положение о том, что все исключительные права на сайт в целом и отдельные его элементы отчуждаются заказчику – это важно, т.к. от этого зависит порядок учета: если исключительных прав на сайт нет, то расходы на его создание будут учитываться в составе текущих затрат организации.

Рассмотрим условный пример

ООО «Пуговица» в феврале заказала ООО «ПростоСайт» разработку сайта с целью продвижения своей продукции. Стоимость услуг по разработке сайта составила 60 000 руб. (в т.ч. НДС – 10 000 рублей).

В день заключения договора ООО «Пуговица» перечислило за услуги ООО «ПростоСайт» аванс 50%.

Сделаем это с помощью документа «Списание с расчетного счета» в разделе «Банк и касса».

Программа сформировала проводку Дт 60.02. Кт 51.

По договору исключительные права на сайт с момента его создания принадлежат ООО «Пуговица».

Также ООО «Пуговица» оплатила ООО «ПростоСайт»:

регистрацию исключительных прав – 6 000 руб. (в том числе. НДС – 1000 руб.)

стоимость доменного имени 600 руб. (в том числе НДС – 100 руб.).

годовой хостинг – 2 400 руб. (в том числе НДС — 400 руб.).

В бухгалтерском учете порядок отражения затрат на создание НМА регламентирован нормами Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. Приказом Минфина России от 27.12.2007 №153н.

Затраты, связанные с созданием интернет-сайта, формируют его первоначальную стоимость и собираются на счете 08 «Вложения во внеоборотные активы» субсчет 05 «Приобретение НМА». При принятии объекта НМА к учету все собранные на этом счете затраты переносятся на счет 04 «Нематериальные активы».

А как быть с затратами на домен и хостинг – ведь эти затраты организация будет нести периодически (ежегодно)?

Эти затраты в последующие годы работы сайта в стоимость НМА уже не включают, так как законодательством не предусмотрено изменение первоначальной стоимости НМА в данной ситуации. Поэтому подобные затраты рассматриваются как расходы на последующее поддержание сайта в рабочем состоянии и учитываются как расходы по обычным видам деятельности.

Предусмотрите своей учетной политикой порядок списания подобных затрат (единовременно или постепенно исходя из срока, за который они оплачены – например, за год).

25 февраля ООО «ПростоСайт» завершил работы по созданию сайта и предоставил акт выполненных работ. На основании акта сделайте поступление НМА в программе. Для этого на панели разделов выберите раздел «ОС и НМА», затем выберите подпункт «Поступление НМА»:

Заполнив в шапке документа наименование контрагента и договор, переходим к заполнению табличной части. Создаем новый НМА и последовательно заполняем сведения о нем.

Выбираем вид объекта учета – НМА или Расходы на НИОКР.

Далее программа предлагает выбрать наиболее подходящий вид НМА – в нашем случае выбираем «Исключительное авторское право на программы для ЭВМ, базы данных».

Определяем амортизационную группу. Так как в договоре срок не указан (в нашем примере), и организации принадлежат исключительные права на сайт, то по факту это означает, что этот срок не ограничен. Поэтому организация определяет его самостоятельно, ориентируясь на срок, в течение которого она планирует использовать сайт для своих нужд с целью извлечения доходов (п. 26 ПБУ 14/2007). Для примера мы установили этот срок 12 лет. Этот срок подпадает под шестую амортизационную группу.

Графа «Прочие сведения» — свободное поле, туда можно записать любые необходимые сведения, связанные с данным НМА, например, название сайта.

Когда все данные о НМА заполнены нажимаем «Записать и закрыть».

В табличной части выбираем созданный НМА и вводим стоимость его создания по акту.

После проведения документа программа сформирует проводки:

Дт 60.01 Кт 60.02 – 30 000 руб. — Зачет аванса поставщику

Дт 08.05 Кт 60.01 – 50 000 руб. – Отражены расходы по созданию НМА

Дт 19.02 Кт 60.01 – 10 000 руб. – Выделен НДС

Дополнительные затраты, понесенные при создании сайта, отразите через документ «Поступление (акты, накладные)» с видом «Услуги» в разделе «Покупки»:

Обратите внимание, эти расходы также собираются на счете 08.05

В этот же день ООО «Пуговица» приняла объект НМА к учету.

При принятии НМА к учету заполняется одноименный документ на вкладке «ОС и НМА»:

Все затраты по созданию интернет-сайта, собранные на счете 08.05, этим документом переносятся на счет 04 и формируют первоначальную стоимость НМА.

На первой вкладке документа «Внеоборотный актив» указываем, что НМА приобретался за плату, выбираем сам НМА и кликаем «Рассчитать суммы». При нажатии этой кнопки сформируется первоначальная стоимость НМА.

В нашем случае она составит 57 500 рублей:

— создание сайта – 50 000 руб.;

— регистрация исключительных прав – 5 000 руб.;

— годовой хостинг – 2 000 руб.

Переходим на вкладку «Бухгалтерский учет».

Здесь указываем способ начисления амортизации по объекту согласно учетной политике, установленный приказом руководителя срок полезного использования и способ отнесения расходов по амортизации.

Так как стоимость нашего НМА менее 100 тысяч рублей, то вкладка «Налоговый учет» заполняется следующим образом:

Стоимость сайта менее 100 000 рублей, поэтому все расходы по созданию сайта включаются в состав прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 НК РФ).

В графе «Порядок включения стоимости в состав расходов» установите «Включение в расходы при принятии к учету», а в графе «Способ отражения расходов» укажите счет и аналитику затрат, куда будут единовременно списаны расходы на приобретение НМА стоимостью до 100 000 руб.

После проведения документа сформируется проводка:

Дт 04.01 Кт 08.05 – 57 500 – Принят к учету объект НМА

Обращаем ваше внимание на дату и время документов в программе! Чтобы избежать самой частой ошибки неначисления амортизации в конце месяца необходимо, чтобы документ «Принятие к учету НМА» был самым «последним» в цепочке взимосвязанных документов по НМА. То же самое касается и основных средств.

Со следующего после принятия к учету месяца этой же регламентной операцией «Закрытие месяца» в бухгалтерском учете будет начисляться амортизация по НМА.

Если вы применяете в своей работе ПБУ 18/02, включив при этом соответствующий значок в настройках учетной политики, то у вас появятся временные разницы и постоянные налоговые обязательства. Это происходит из-за того, что НМА стоимостью до 100 000 рублей в бухгалтерском и налоговом учете учитываются по-разному.

Как отразить покупку 1С в бухгалтерском и налоговом учете

Приобретение программ 1С относится к расходам компании по обычным видам деятельности.

Бухгалтерский учёт

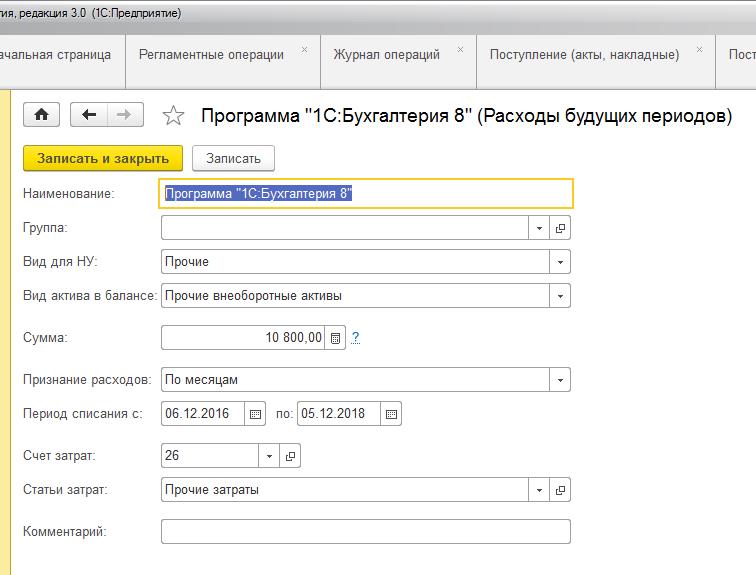

Когда вы приобретаете программу 1С, то рассчитываете использовать ее значительно дольше 1 месяца, а платите за нее разовый фиксированный платеж. Но в бухучете компании этот платеж будет отражаться в виде расходов будущих периодов, в сочетании со списанием на затраты на протяжении периода использования программы. В случае, если в договоре не определен период использования программы, то необходимо установить его самостоятельно, при этом рекомендуемый срок использования программы — 24 месяца. Максимальный срок, в течение которого компания может списать расходы — 5 лет.

За указанный термин потраченная на софт сумма платежа включается равномерными частями в состав расходов текущего периода и прописывается в счете №26 («Общехозяйственные расходы»).

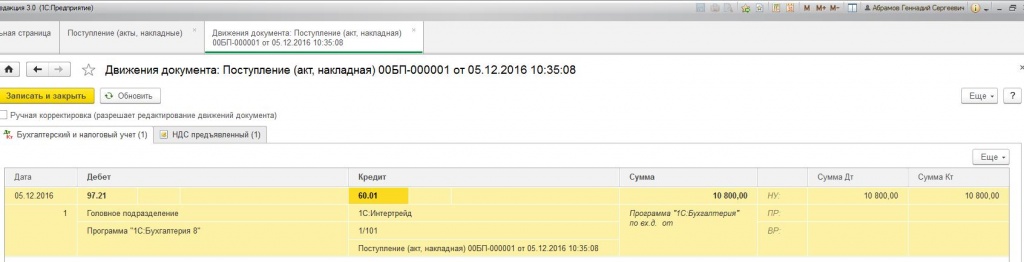

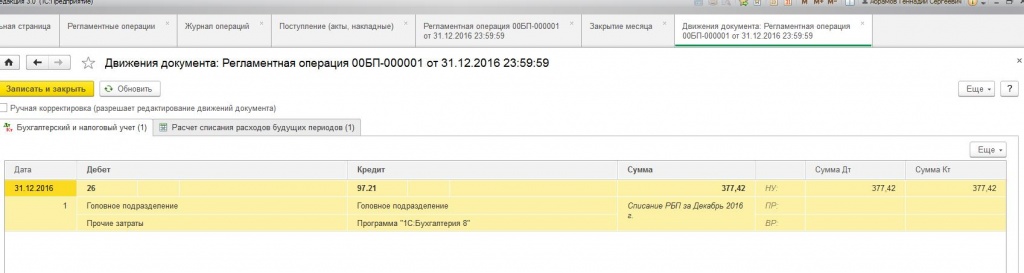

Следует помнить, что при этом в бухгалтерском учете необходимо сформировать такие проводки:

- Дебет счета 26 – Кредит счета 97.21

- Дебет счета 97.21 – Кредит счета 60.01

- Дебет счета 60.01 – Кредит счета 51

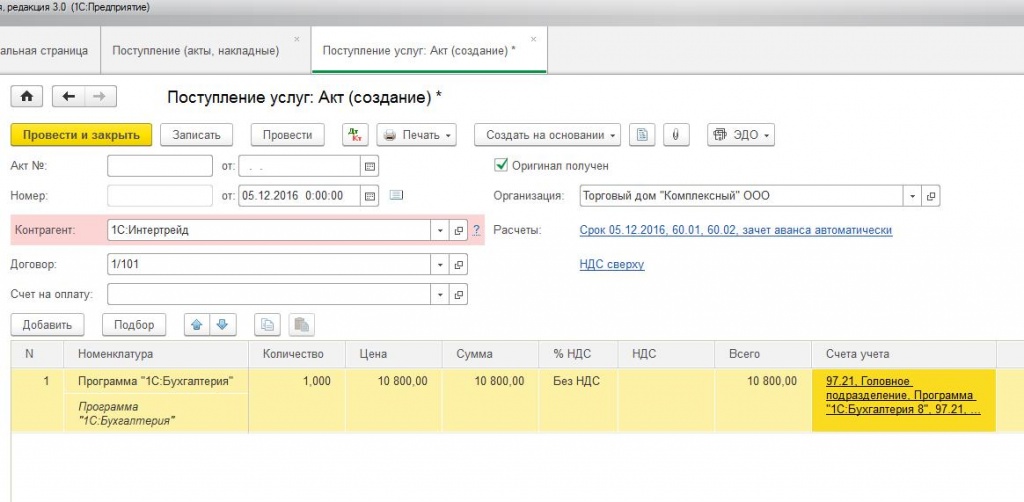

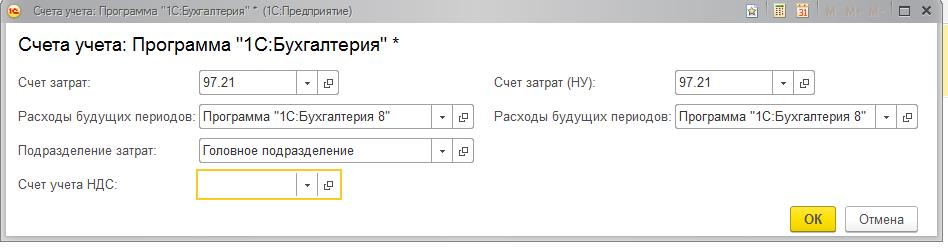

В «1С:Бухгалтерия» любые операции по приобретению возможности работать с каким-либо ПО отражаются в документе «Поступление (акт, накладная)», в котором покупка проводится как услуга, ввиду того, что программный продукт нельзя оприходовать как товар или материал на склад.

Если необходимо просмотреть проводки выбираете соответствующую графу в программе и открываете ее

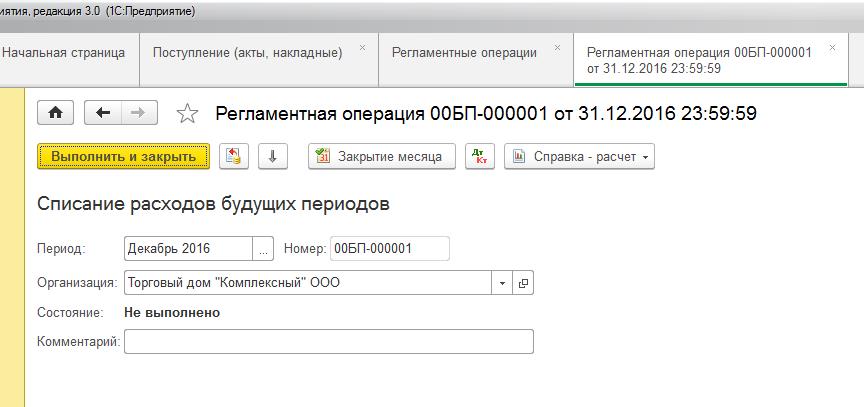

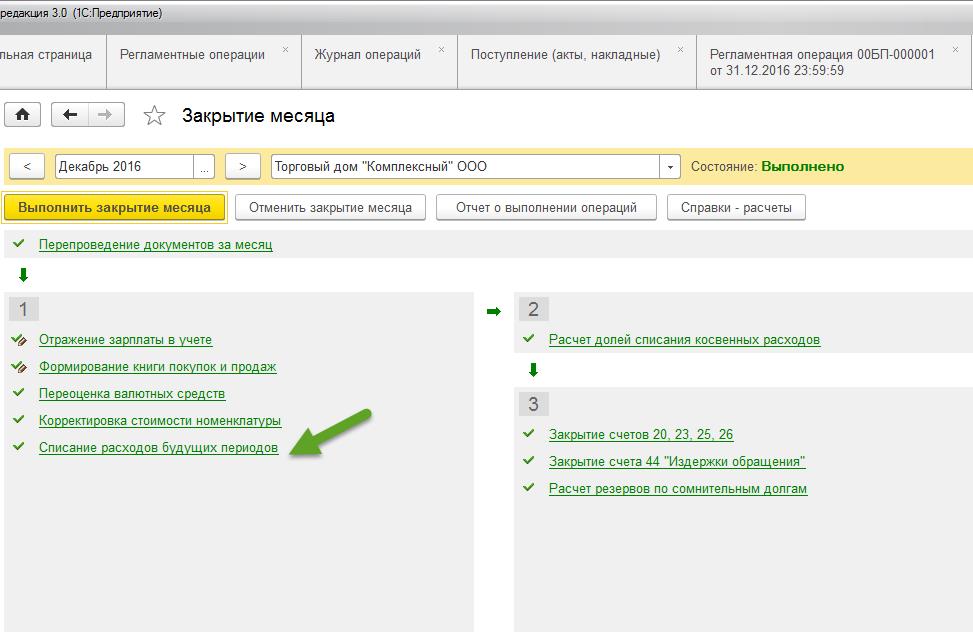

Чтобы включить часть расходов в отчет за текущий месяц, создаете документ «Регламентная операция», и указываете у него вид операции «Списание расходов будущих периодов». Как результат – вы получите сформированные проводки.

Пример сумм расходов, которые будут списываться, если стоимость программы, к примеру, 10800 рублей и срок списания — 2 года;

10800/2/12 = ежемесячное списание будет составлять 450 руб.

450 руб / 31 = ежедневное списание будет составлять 14, 52 руб.

14,52 * (31 календарных дней – 5 выходных дней) =377,42 руб. за декабрь

Налоговый учет

Подавая налоговый учет важно помнить, что сумма за приобретение программ 1С:Предприятие включается в состав косвенных расходов только в момент завершения и в полном объёме. Причина этого в том, что покупка осуществляется одноразовым установленным платежом по договору купли-продажи, но из договора нельзя определить достоверный период, к которому относятся расходы за покупку.

Вычеты НДС по расходам будущих периодов производятся в общеустановленном порядке:

- Товар поставлен на учет;

- Сумма НДС уплачена;

- Приобретенный товар будет использоваться в работе компании, которая облагается НДС;

- Оформлена счет-фактура, с указанной суммой НДС.

Если программа 1С:Бухгалтерия 3.0 была налогоплательщиком получена, то он может предъявить к вычету сразу конечную сумму «входного» НДС.

Нормы ПБУ 18/02

Расходы за приобретение программ 1С в бухгалтерском учете будут списаны на затраты на протяжении установленного периода, а в налоговом учете эти же расходы будут списаны единовременно в тот период, когда была осуществлена покупка. Это регламентировано нормами ПБУ 18/02.

Учет расходов на ПО и лицензии. Как все сделать в 1С

Что выбрать для отправки электронной отчетности: программу, доверенного представителя или веб-сервис?

Электронная отчетность из необычной новинки превратилась в привычный прием работы бухгалтера, и теперь сдать отчетность через интернет может практически любой налогоплательщик, а для некоторых хозяйствующих субъектов такой путь стал просто обязательным.

Так, с 2021 года отчитываются по ТКС все плательщики НДС. Юрлица и предприниматели, у которых трудятся более 10 человек, в электронном формате сдают расчеты по НДФЛ (п. 2 ст. 230 НК РФ) и декларации — при численности более 100 человек (п. 3 ст. 80 НК РФ). Некоторые госорганы (например, ФСРАР) требуют передавать сведения о деятельности фирмы также в электронном виде.

Кто обязан сдавать электронную отчетность, разъяснили эксперты КонсультантПлюс. Проверьте, попадается вы в этот список или нет. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

При этом за несоблюдение способа сдачи отчетности компанию могут оштрафовать — подробнее об этом читайте здесь.

Мы рекомендуем вам сдавать отчетность в электронном виде. В этом случае сотруднику госоргана не придется перепечатывать сведения вручную, он загрузит данные из файла, и вероятность возможных ошибок будет сведена к минимуму.

Сдача электронной отчетности через интернет для компании может осуществляться несколькими способами:

- заключив договор с уполномоченным представителем;

- заключив договор с оператором электронного документооборота;

- используя веб-сервисы госорганов или «облачные» электронные бухгалтерии.

Рассмотрим подробнее каждый из способов:

- Уполномоченный представитель — юрлицо или ИП, которому налогоплательщик доверяет отправку отчетности в госорганы. Схема взаимодействия с ним выглядит так: представитель может готовить за клиента декларации и сдавать их. Либо клиент сам готовит отчетность, а уполномоченный представитель только передает ее в госорган. В любом случае клиент должен представить уполномоченному представителю доверенность, которую последний передает в госорган в электронном виде до сдачи самой отчетности (приказ ФНС от 02.11.2009 № ММ-7-6/534@).

Сдача отчетности в электронном виде в ПФР имеет свою специфику — читайте об этом подробнее в материале «Заявление в ПФР на подключение электронной отчетности».

В чем плюсы отправки отчетности через представителя? Если вы заключили договор только на отправку деклараций, то услуги представителя обойдутся дешевле, чем покупка собственной ЭЦП и установка специального программного обеспечения. Обычно такие организации формируют оплату за свои услуги исходя из того, что каждый отчет оплачивается по установленным расценкам.

- Второй вариант сдачи электронной отчетности — сотрудничество с оператором электронного документооборота. В этом случае оператор выпускает для клиента ЭЦП и предоставляет специальное программное обеспечение для передачи отчетности.

Каким требованиям должна удовлетворять ЭЦП, читайте в статье «Усиленная квалифицированная электронная подпись — что это такое?».

При сотрудничестве с оператором электронного документооборота клиент передает отчетность самостоятельно со своего рабочего места. Сотрудники клиента могут делать отчетность в привычной бухгалтерской программе, а потом выгружать в программное обеспечение, предоставленное оператором электронной отчетности, либо сразу же делать отчет в программе оператора.

Программа для сдачи электронной отчетности использует контрольные соотношения и проверяет декларации перед сдачей, а также сравнивает данные с отчетами за предшествующие периоды. Этот способ удобен и надежен для налогоплательщика. Минус — он обойдется дороже, чем работа через уполномоченного представителя.

.02.2021 Какими проводками отразить право пользования системой электронного документооборота и абонентское обслуживание? :: Ответы по учету в учреждениях госсектора

Какими проводками отразить право пользования системой электронного документооборота и абонентское обслуживание?

Программа “Контур.Экстерн” – это программный комплекс для сдачи электронной отчетности через интернет в государственные контролирующие органы. По сути, комплекс обеспечивает электронный документооборот в учреждении.

Согласно п. 10.2.1 порядка , утв. приказом Минфина России от 29.11.2021 № 209н (далее – Порядок № 209н), плату за подключение и абонентское обслуживание в системе электронного документооборота, в т.ч. с использованием сертифицированных средств криптографической защиты информации, следует относить на подстатью 221 “Услуги связи” КОСГУ.

С 1 января 2021 года вступил в силу федеральный стандарт “Нематериальные активы”, утв. приказом Минфина России от 15.11.2021 № 181н (далее – СГФ “Нематериальные активы”).

В соответствии с приказом Минфина России от 14.09.2020 № 198н с 1 января 2021 г. неисключительные права пользования на результаты интеллектуальной деятельности учитываются на балансе на счете 111 60 “Права пользования нематериальными активами”.

Права пользования нематериальными активами могут быть учтены на счете 111 60 при условии, что они соответствуют критериям признания в качестве нематериальных активов в соответствии с положениями стандарта ( п. 151.2 инструкции , утв. приказом Минфина России от 01.12.2021 № 157н, далее – Инструкция № 157н).

Согласно п. 6 СГФ “Нематериальные активы” неисключительные права пользования результатами интеллектуальной деятельности, предназначенные для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, учитываются на балансе.

В рассматриваемом случае неясно, какой срок пользования имеет неисключительное право на программу “Контур.Экстерн”. Поэтому рассмотрим два варианта.

1. Если срок использования неисключительного права на программу “Контур.Экстерн” более 12 месяцев или бессрочный, то право пользования программой соответствует критериям признания в качестве нематериального актива и может быть принято к учету на счет 111 6I.

При этом неисключительные права с определенным сроком полезного использования принимаются к учету по подстатье 352, с неопределенным сроком (бессрочные) – по подстатье 353 КОСГУ ( пп. 11.5 , 11.5.2 , 11.5.3 Порядка № 209н ).

Подстатьи 352, 353 КОСГУ применяются только для целей бухгалтерского учета на счетах 104 60, 111 60, 114 60 ( п. 151.2 Инструкции № 157н ), для отражения кассовых поступлений и выбытий они не используются. Неисключительные права пользования на результаты интеллектуальной деятельности, как и прежде, необходимо оплачивать по подстатье 226 “Прочие работы, услуги” КОСГУ ( п. 10.2.6 Порядка № 209н ).

Согласно п. 93 Инструкции № 157н по нематериальным активам амортизация начисляется в соответствии со СГФ “Нематериальные активы” . На бессрочные лицензии амортизация не начисляется ( п. 26 СГФ “Нематериальные активы” ).

Услуги абонентского обслуживания программы целесообразно отразить по подстатье 221, а приобретение неисключительного права пользования программой – по подстатье 226 КОСГУ. В то же время, как понятно из вопроса, расходы осуществляются учреждением в рамках единого договора. Оплата такого договора осуществляется на основании универсального передаточного документа с выделением двух позиций согласно спецификации. В связи с этим полагаем, что рассматриваемый договор можно признать смешанным и расходы по такому договору отразить по разным подстатьям КОСГУ в зависимости от их экономической сущности ( п. 3 ст. 421 ГК РФ ).

Оплата услуг абонентского обслуживания в соответствии с договором – это предварительная оплата еще не полученной услуги на основании выставленного счета. Следовательно, эту операцию необходимо учитывать с использованием счета 206 26. По мере получения услуг учреждению представляются документы, подтверждающие их оказание. На основании этих документов расходы в течение года списываются на себестоимость готовой продукции, работ, услуг (финансовый результат текущего периода).

Таким образом, рассматриваемая ситуация в бюджетном учете учреждения может быть отражена следующими бухгалтерскими записями:

Дебет КРБ 1 106 6I 352 (353) Кредит КРБ 1 302 26 73Х – приняты к учету вложения в права пользования НМА ( п. 31 инструкции , утв. приказом Минфина России от 06.12.2021 № 162н, далее – Инструкция № 162н);

Дебет КРБ 1 111 6I 352 (353) Кредит КРБ 1 106 6I 352 (353) – приняты к учету права пользования НМА ( п. 41.1 Инструкции № 162н );

Дебет КРБ 1 401 20 226 Кредит КРБ 1 104 6I 452 – начислена амортизация права пользования программой, если определен срок полезного использования ( п. 19 Инструкции № 162 н);

Дебет КРБ 1 302 26 83Х Кредит КРБ 1 304 05 226 – перечислена оплата за право пользования НМА ( п. 111 Инструкции № 162н ).

Дебет КРБ 1 206 21 56Х Кредит КРБ 1 304 05 221 – перечислена предварительная оплата за услуги абонентского обслуживания ( п. 80 Инструкции № 162н ).

Дебет КРБ 1 401 20 221 Кредит КРБ 1 302 21 73Х – приняты обязательства в сумме оказанных услуг абонентского обслуживания ( п. 102 Инструкции № 162н );

Дебет КРБ 1 302 21 83Х Кредит КРБ 1 206 21 66Х – зачтен авансовый платеж по мере поступления услуг абонентского обслуживания ( п. 102 Инструкции № 162н ).

2. Если срок использования неисключительного права на программу “Контур.Экстерн” менее или равен 12 месяцам, речь идет об оказании услуг. Расходы на приобретение списываются на затраты текущего года в дебет счета Х 401 20 ХХХ ( п. 298 Инструкции № 157н , часть 11 методических рекомендаций , доведенных письмом Минфина России от 30.11.2020 № 02-07-07/104384).

Для учета расчетов по принятым обязательствам применяются счета аналитического учета счета Х 302 ХХ ХХХ с указанием в разрядах 1 – 17 номера счета соответствующего кода бюджетной классификации, в разрядах 24 – 26 номера счета – подстатьи КОСГУ ( п. 256 Инструкции № 157н ).

Таким образом, в этом случае рассматриваемая ситуация в бюджетном учете учреждения может быть отражена следующими бухгалтерскими записями:

Дебет КРБ 1 401 20 226 Кредит КРБ 1 302 26 73Х – отражены расходы на предоставление неисключительной лицензии ( п. 121 Инструкции № 162н );

Дебет КРБ 1 302 26 83Х Кредит КРБ 1 304 05 226 – перечислена оплата за предоставление неисключительной лицензии ( п. 111 Инструкции № 162н );

Дебет КРБ 1 206 21 56Х Кредит КРБ 1 304 05 221 – перечислена предварительная оплата за услуги абонентского обслуживания ( п. 80 Инструкции № 162н ).

Дебет КРБ 1 401 20 221 Кредит КРБ 1 302 21 73Х – приняты обязательства в сумме периодического поступления услуг абонентского обслуживания ( п. 102 Инструкции № 162н );

Дебет КРБ 1 302 21 83Х Кредит КРБ 1 206 21 66Х – зачтен авансовый платеж по мере поступления услуг абонентского обслуживания ( п. 102 Инструкции № 162н ).

Учет расходов на ПО и лицензии. Как все сделать в 1С

С 01.01.2008 Федеральным законом от 18.12.2006 № 231-ФЗ была введена в действие часть четвертая ГК РФ, регулирующая права на результаты интеллектуальной деятельности и средства индивидуализации. Статья 1225 ГК РФ содержит перечень охраняемых результатов интеллектуальной деятельности (патент, программа для ЭВМ и т.п.). Закон признает существование интеллектуальных прав, которые не являются товарами. Причем особо оговаривается, что интеллектуальное право не связано с каким либо материальным носителем или с правом собственности на материальный носитель. Передача интеллектуального права — особый вид услуги.

При этом продажа экземпляра программы на материальном носителе (продажа диска или коробки) не является предоставлением права на её использование. Пользователю, вообще говоря, не требуется лицензия на ПО для инсталляции или использования программы. Однако, еще до начала использования программы (а именно, во время установки) пользователю предлагается присоединиться к лицензионному соглашению правообладателя (так называемая EULA). По желанию покупателя (конечного клиента), лицензионное соглашение может быть заключено и в письменном виде, с печатями и подписями.

Ключевым в этой сложной области является понятие исключительного права. Никто не может использовать результат интеллектуальной деятельности или средство индивидуализации без согласия правообладателя, такое использование является незаконным. Исключительное право на результат интеллектуальной деятельности, как указано в ст. 1228, первоначально принадлежит автору, чьим творческим трудом создан такой результат.

Согласно ст. 1229, правообладатель может предоставить другому лицу право использовать результат своей интеллектуальной деятельности. Соглашение оформляется либо договором присоединения (EULA) либо лицензионным/сублицензионным договором.

Лицензия буквально переводится как «разрешение». Предоставление права или разрешения — это услуга.

Понятие лицензионного договора раскрывается в ст. 1235 ГК РФ. Одна из сторон лицензионного договора, обладатель исключительного права, называется лицензиаром. Лицензиар предоставляет или обязуется предоставить другой стороне (лицензиату) право использования результата интеллектуальной деятельности. Лицо, которому передаются те или иные права распоряжаться интеллектуальной собственностью лицензиара называется лицензиатом. В договоре оговаривается, как именно лицензиат может использовать предмет договора.

Если лицензиар (Клеверенс) даст на это письменное согласие (через сублицензионный договор), то лицензиат (Партнер) может предоставить право использования результата интеллектуальной деятельности другому лицу.

Таким образом, партнерский (сублицензионный) договор с Клеверенс дает Партнеру право оказывать услуги по предоставлению другим лицам права пользоваться программами Клеверенс.

Как характеризуется лицензия в бухгалтерском учете?

Согласно положению МФСО 38, нематериальные активы представляют собой идентифицируемый немонетарный актив, у которого отсутствует физическая форма. Актив — это некий ресурс, полученный организацией в прошлом и контролируемый в настоящем, который обещает получение существенных экономических выгод. Как правило, стоимость актива оценивается заранее.

Лицензия как нематериальный актив характеризуется тремя признаками: немонетарностью, идентифицируемостью и нематериальностью. Немонетарные активы, в отличие от монетарных, не имеют денежной формы. Собственно монетарные активы – это денежные средства как в наличной, так и безналичной формах, а также все принадлежащие организации финансовые вложения, вклады и задолженности. Лицензия не имеет денежной формы, поэтому является нематериальным активом.

Идентифицируемость предполагает, что актив может быть отделен от других объектов, принадлежащих компании. Лицензию, к примеру, можно продать, а это говорит о том, что данный актив уже способен принести организации некую экономическую выгоду. Нематериальность предполагает отсутствие у объекта физической формы и в то же время связь его с какими-то материальными объектами или действиями. Например, операционная система может быть нематериальным объектом, однако компьютер, на который она установлена, обладает физической формой. В случае лицензии — она сама, как нематериальный актив, связана с продуктом или деятельностью, на которые она выдана.

Платить или не платить НДС?

С 1 января 2008 г. в НК РФ (пп. 26 п. 1 ст. 149) введена норма об освобождении от налогообложения НДС операций по передаче прав на использование нематериальных активов разных видов на основании лицензионного договора. Сама Клеверенс работает по упрощенке и не предоставляет счетов-фактур. Если ваша организация работает на общем налогообложении, то вы, как партнер, должны будете предоставлять своим покупателям счета фактуры с НДС = 0 руб.

Как было рассмотрено в предыдущем разделе, лицензия на программное обеспечение — это разрешение, нематериальное право, и передача имущественных прав на них осуществляется по EULA или письменному договору.

Ключевым здесь является слово нематериальные. Минфин РФ стоит на позиции, что операции по передаче прав на использование программного обеспечения при реализации их экземпляров на носителях в товарной упаковке, пусть даже содержащей условия лицензионного договора (упаковочная лицензия), подлежат налогообложению НДС. НДС не начисляется, только если на момент такой реализации заключался лицензионный договор в письменной форме (см. Письмо Минфина РФ от 29 декабря 2007 г. № 03-07-11/648, Письмо Минфина РФ от 21 февраля 2008 г. № 03-07-08/36, Письмо Минфина РФ от 01.04.2008 № 03-07-15/44).

Таким образом, если вы реализуете лицензии по товарным накладным, то вы не сможете доказать, что продавали «нематериальные активы», а не диски, и подпадаете под уплату всей суммы НДС по сделке.

Как отразить в учете покупку лицензии на использование программных продуктов?

Операции, связанные с получением права пользования ПО, отражаются в учете на основании лицензионных и иных договоров, заключенных согласно законодательству РФ (п. Инструкции № 157н).

В соответствии с Порядком № 85н расходы на приобретение неисключительных прав на ПО отражаются по виду расходов 244 «Прочая закупка товаров, работ и услуг». Казенные учреждения вместо кода 244 используют код 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий», если нормативным актом соответствующего финансового органа закреплено такое решение.

Такие расходы относятся на подстатью 226 «Прочие работы, услуги» КОСГУ (см. Порядок № 209н). С 2021 года для отражения расходов на приобретение неисключительных прав на ПО применяются подстатьи 352 и 353 КОСГУ (п. 11.4.2, 11.5.3 Порядка № 209н, п. Приказа № 209н).

Справочник КОСГУ Контур.Норматива позволяет найти подходящий код для операции. Достаточно просто ввести ключевые слова в строку поиска. Наиболее часто используемые коды можно о и сохранить их в «Избранном».

Порядок отражения в учете расходов на приобретение ПО зависит от положений заключенного договора и учетной политики.

Если срок действия лицензии превышает 12 месяцев (то есть она действует в течение нескольких отчетных периодов), то расходы на ее приобретение отражаются в качестве расходов будущих периодов (п. 302 Инструкции № 157н). В дальнейшем они относятся на финансовый результат текущего года (на себестоимость продукции, работ, услуг) в порядке, определенном учетной политикой (п. , 302 Инструкции № 157н, п. 124 Инструкции № 162н, п. 160 Инструкции № 174н, п. 188 Инструкции № 183н).

Если же срок действия лицензии не превышает 12 месяцев, то расходы, как правило, относятся непосредственно на текущий финансовый результат (себестоимость продукции, работ, услуг). Однако в рамках формирования учетной политики может быть принято решение об отнесении подобных расходов на расходы будущих периодов (п. , 302 Инструкции № 157н, п. 102 Инструкции № 162н, п. 128 Инструкции № 174н, п. 138 Инструкции № 183н).

Также полученные права на ПО в течение срока действия лицензии отражаются на забалансовом счете 01 (п. , 333 Инструкции № 157н, письмо Минфина России от 24.10.2019 № 02-07-10/81930).

Можно ли признать расходы при покупке лицензии на ПО?

При покупке лицензии на использование программного продукта «входного» НДС не будет, так как передача неисключительных прав данным налогом не облагается (пп. п. 2 ст. 149 НК РФ). Учреждения могут учесть расходы для налога на прибыль организации, если программный продукт используется в приносящей доход деятельности (КВД 2), — это правило закреплено п. ст. 252 НК РФ.

Значит, расходы на покупку ПО для налога на прибыль бюджетные и автономные учреждения могут признать:

- полностью, если программный продукт используется только в приносящей прибыль деятельности;

- частично, если программный продукт используется как в приносящей доход деятельности, так и в других операциях — например, при выполнении государственного/муниципального задания (КВД 4) или ОМС (КВД 7). При этом расходы будут признаны только в части, которая относится к приносящей доход деятельности.

Таким образом, в большинстве случаев у бюджетных и автономных учреждений, в соответствии с пп. п. 1 ст. 251, п. ст. 252 и п. ст. 270 НК РФ, расходы для налога на прибыль приняты не будут. У казенных учреждений никакие расходы для целей налогообложения прибыли не принимаются (см. пп. 33.1 п. 1 ст. 251, п. ст. 252, п. ст. 270 НК РФ).

Рассмотрим, какими бухгалтерскими записями отражается приобретение прав на ПО1.

Не могу оприходовать

Кроме того, при перепродаже лицензий как товара передача прав строится «по цепочке». Для предоставления клиенту прав на использование программ лицензиату нужно приобрести такие права у лицензиара, однако согласно ГК при наличии сублицензионного договора для реализации программ они ему в принципе не требуются. В случае дистрибьюции коробочного ПО, его экземпляр уже введен в гражданский оборот путем продажи самым первым продавцом. Следовательно, право на воспроизведение и распространение экземпляров уже было использовано, а сублицензионные договоры на предоставление прав по коробочному программному обеспечению могут быть признаны ФНС притворными сделками, направленными на получение налоговой выгоды от применения льготы по НДС. Например, под видом программ вы могли перепродавать оборудование, уклоняясь от уплаты НДС с наценки.

Таким образом, если вы реализуете лицензии «по цепочке» по схеме купли-продажи, то можете быть обвинены в уклонении от уплаты НДС.

Для реализации прав на программы не требуется приобретать никаких дополнительных прав кроме тех, которые уже юридически даны сублицензионным договором. ФНС может с полным правом считать оприходование подтверждением того, что договор был заключен задним числом, для сокрытия ошибки не начисления НДС по перепродаже материальных носителей программ.

Правильное отражение продаж лицензий в бухгалтерском учете

Поскольку цены, по которым партнер производит реализацию, могут отличаться от рекомендованных розничных цен Клеверенс (относительно коротых считается роялти), учет взаиморасчетов по роялти удобнее будет вести на специальном забалансовом счете, например 012: