Акт на списание материалов

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Учет материалов в бухгалтерском учете по ФСБУ 5/2019 «Запасы»

С 2021 года компании должны вести учет запасов по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по учету МПЗ. Его нужно применять с бухгалтерской отчетности за 2021 год. Организации имеют право использовать его раньше.

Новые правила отличаются от текущих. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

Что относится к материалам

Материалы — это один из видов запасов, которые нужны для производства продукции, выполнения работ или оказания услуг (пп. «а» п. 3 ФСБУ 5/2019). К ним относятся: сырье, полуфабрикаты, комплектующие, основные и вспомогательные материалы, тары, топливо, запчасти и пр. (п. 42 указаний).

По какой стоимости принимать материалы к учету

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. 9 ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

- сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

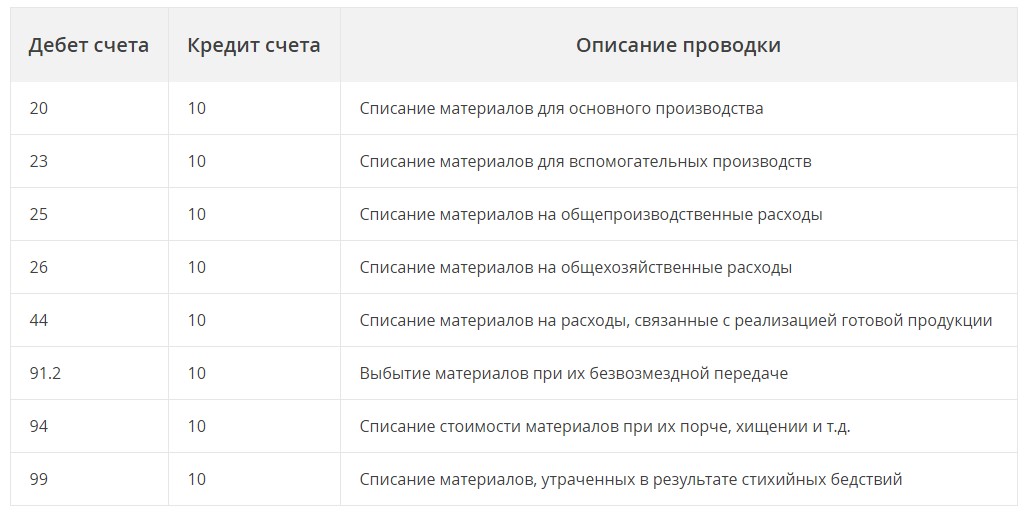

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

1. Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

Учет, движение и списание материалов на производственном предприятии

Учет материалов предполагает документальное и бухгалтерское сопровождение, а также обязательный анализ эффективности использования ресурсов предприятия.

Ошибок в политике управления материалами влекут за собой проблемы с поставщиками, налоговыми органами и проблемы внутри предприятия, связанные, например, с перерасходом средств.

Поговорим о том, как документально оформить движение материалов, рассмотрим нюансы бухгалтерского сопровождения операций, рассчитаем основные показатели, характеризующие эффективность использования материальных средств.

Учет материалов на производственном предприятии — трудоемкий процесс, ведь любое предприятие приобретает материалы в большом количестве для различных целей: необходимые расходные материалы — для производственных цехов, канцелярские товары — для офисных сотрудников. Материалы, включая сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару и прочие виды материальных ресурсов, включаются в понятие «запасы».

Учет материалов предполагает корректное документальное оформление поступления, перемещения и списания материалов, а также контроль за экономической эффективностью использования материалов.

Согласно ПБУ 5/01 материально-производственными запасами являются активы:

- используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи (например, готовая продукция);

- используемые для управленческих нужд организации.

Поступление и принятие к учету материалов

Поступление материалов предполагает их получение назначенным руководством предприятия материально-ответственным лицом и оприходование на счетах бухгалтерского учета.

Материалы принимаются к учету, как правило, по бухгалтерскому счету 10 «Материалы» по фактической себестоимости (сумма фактических расходов предприятия на приобретение за исключением НДС и иных возмещаемых налогов).

Фактические затраты на приобретение материалов — это:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию, в том числе:

– затраты по заготовке и доставке материально-производственных запасов;

– затраты по содержанию заготовительно-складского подразделения организации;

– затраты на оплату услуг транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором;

– начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит);

– начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (затраты по доработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг);

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

К сведению

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов.

Организации учитывают и формируют затраты на производство материально-производственных запасов в порядке, установленном для определения себестоимости соответствующих видов продукции.

Пример 1

Предприятие приобрело материалы на сумму 94 400 руб., в том числе НДС 18 % — 14 400 руб.

Бухгалтерией предприятия-покупателя будут сделаны следующие проводки:

Кредит счета 51 Дебет счета 60 — оплата стоимости материалов поставщику (94 400 руб.);

Кредит счета 60 Дебет счета 10 — оприходование материалов (80 000руб.);

Кредит счета 60 Дебет счеа 19 — НДС для возмещения (14 400 руб.).

Теперь рассмотрим, как документально оформляется поступление материалов.

Мы рекомендуем

Локальным нормативным актом предприятия утвердите все формы документооборота.

Унифицированные формы первичной документации для поступления и движения материалов на данный момент применять не обязательно (с 01.01.2013 согласно информации Минфина России № ПЗ-10/2012), а значит, предприятие в праве самостоятельно разработать формы отчетных документов, не забывая об обязательных реквизитах первичных учетных документов (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 23.05.2016):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию, и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Предприятие-покупатель получает от покупателя-поставщика (грузоотправителя) расчетные документы (платежные требования, платежные требования-поручения, счета, товарно-транспортные накладные и т. д.) и сопроводительные документы на материалы (спецификации, сертификаты, качественные удостоверения и т. д.).

Товарная накладная

Товарная накладная (пример заполнения см. далее) предназначена для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Унифицированная форма товарной накладной (ТОРГ-12) утверждена Постановлением Госкомстата России от 25.12.1998 № 132.

Товарная накладная оформляется в двух экземплярах: один — для поставщика, второй — для покупателя.

На основании товарной накладной предприятие-поставщик списывает стоимость проданных товаров в бухгалтерском учете, а предприятие-покупатель оприходует полученные товары по указанной в накладной стоимости.

Предприятия могут разрабатывать свою форму.

Мы рекомендуем

Свою форму стоит сделать не сильно отличной от унифицированной — ряд предприятий по-прежнему оформляют исключительно ТОРГ-12. Можно исключить данные о сорте и массе товара, которые, как правило, оставались не заполненными при оформлении накладной.

Стоит включить в ТОРГ-12 графу о претензиях к качеству или количеству. На основании этой записи можно оформить акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (ТОРГ-2), который также с 01.01.2013 не является обязательным к применению.

А. Н. Дубоносова,

заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2017.

Списание материалов в 1С 8.3 пошаговая инструкция

Это руководство поможет разобраться с порядком списания материалов в 1С Бухаглтерия. За пример будем брать конфигурацию БП 8.3. Так же предоставим пошаговую инструкцию по самой процедуре списания.

Рассмотрение статьи начнем с методологического подхода с точки налогового и бухгалтерского учета, после рассмотрим порядок действий во время списания материалов.

Мы будем рассматривать общий порядок списания, мы не будем учитывать определенные отраслевые нюансы, такие как девелопмент, или требование для производственного или сельхоз предприятия различных актов и документов для списания материала.

Методологические указания

Любой порядок списания материалов в бухучете регулируется согласно ПБУ 5/10. Согласно пункту номер 16 данного ПБУ, существует три варианта списания, которые ориентированы на следующие пункты:

- Себестоимость одной единицы товара;

- Средняя себестоимость товара;

- Себестоимость первых приобретений МПЗ (способ ФИФО);

Налоговый учет во время списания материалов рекомендует ориентироваться на 254 статью налогового кодекса, в котором в пункте 8 указываются следующие варианты оценки:

- Стоимость одной единицы запаса;

- Средняя стоимость товара;

- Стоимость первых приобретений;

Бухгалтер закрепляет выбранный метод списания товара в учетной политике для налогового и бухгалтерского учета. Как правило, для упрощения учета стараются выбирать в обоих случаях одинаковые способы. Чаще выбирают списание по средней себестоимости.

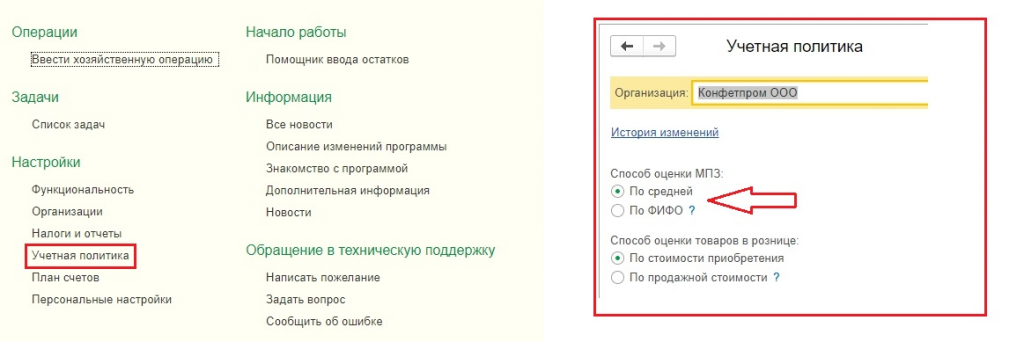

Однако, если каждый материал уникален, как это бывает на ювелирном производстве, следует выбрать списание по себестоимости единицы.Прежде чем осуществлять списание, следует проверить или установить настройку учетной политике в 1С.

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

Как происходит списание материалов через 1С версия 8.3

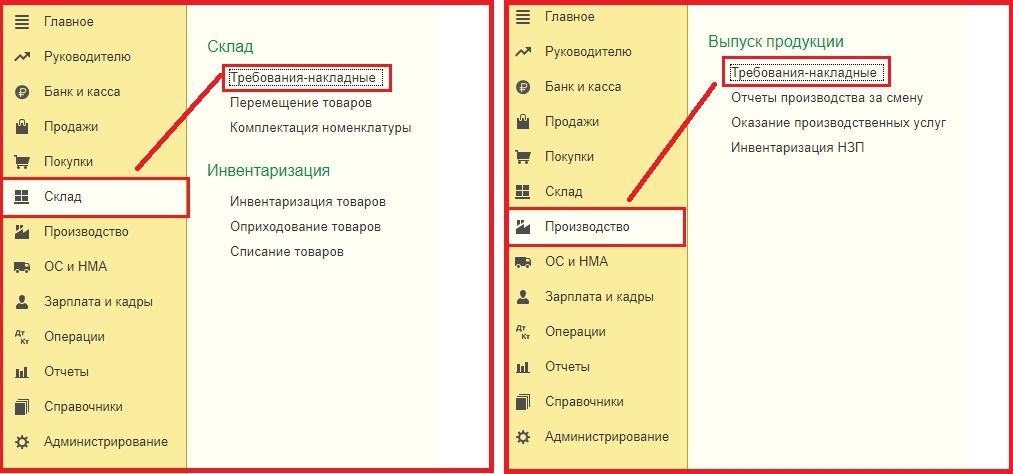

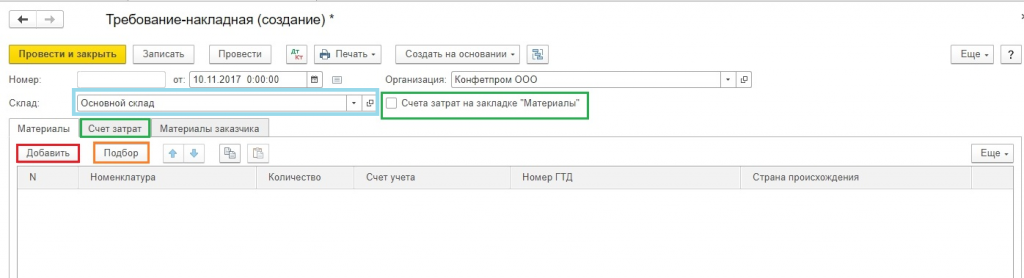

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

- Следом вам необходимо создать новый документ;

- Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

- Кнопка «Добавить» позволит вам создать запись в табличной части документа. Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

- Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой. Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

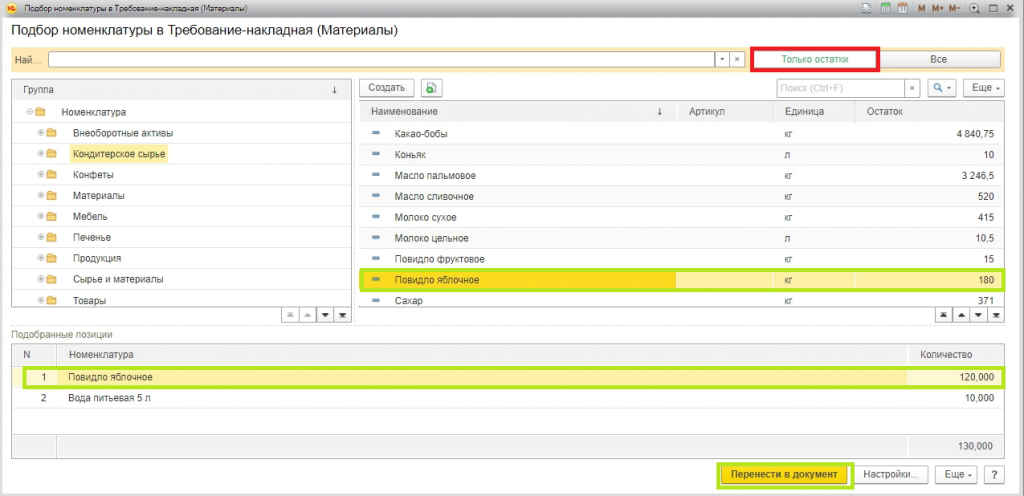

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

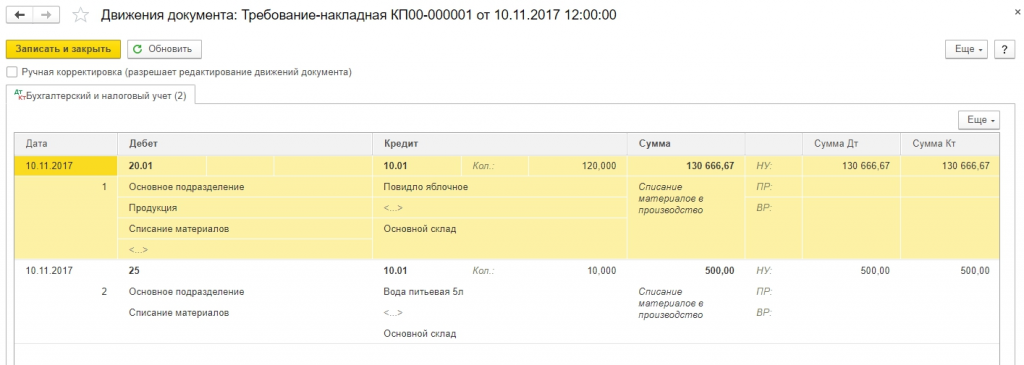

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

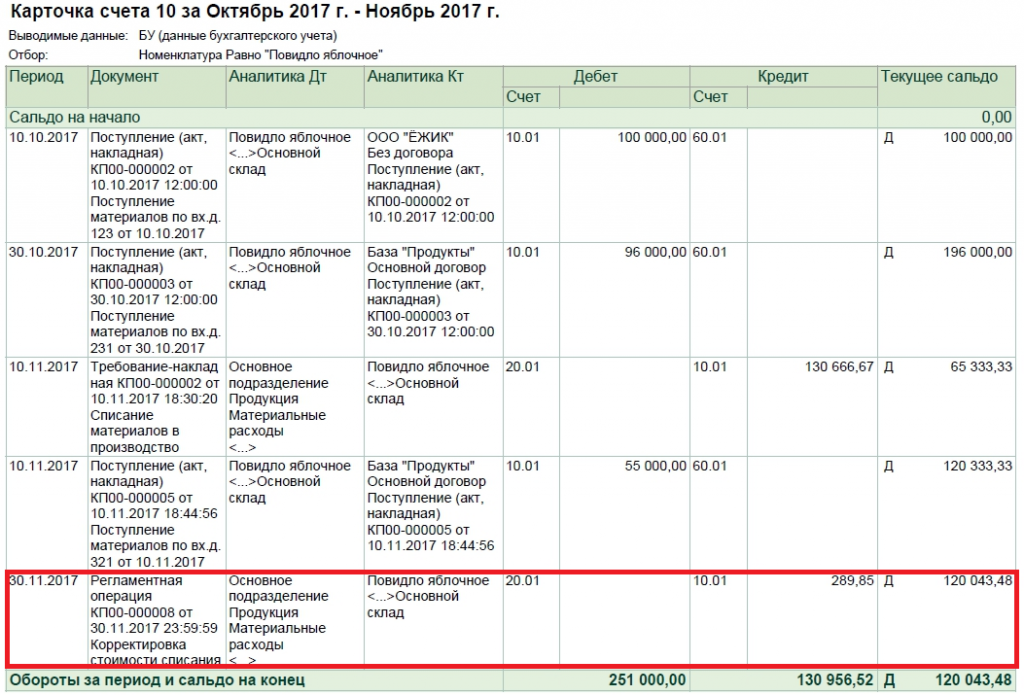

Расчет средней цены в программе 1С

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

Расчет по методу ФИФО

Если использовать этот метод, то расходы за месяц будут следующими:

100 килограмм яблок х 1 000 рублей = 100 000 руб;

20 килограмм яблок х 1 200 рублей = 24 000 руб;

Общий итог 124 000 рублей.

Что еще важно знать?

Любое формирование накладных и их применение во время списания требует выполнения одного важного условия:

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.

ТЕМА 3. ОСОБЕННОСТИ УЧЕТА ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (ТМЦ).

раскрыть организацию бухгалтерского учета товарно-материальных ценностей в страховых организациях на основе действующих законодательно-нормативных актов.

Задача:

раскрыть понятие, классификацию и оценку товарно-материальных ценностей, организацию учета ТМЦ на складах и в бухгалтерии, порядок проведения инвентаризации ТМЦ и отражение ее результатов на счетах бухгалтерского учета.

Оглавление

3.1. Документальное оформление и учет материалов на складах

Материалы относятся к оборотным средствам предприятия. В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (Приказ Минфина России от 09.06.2001 г. № 44н) к материалам относятся активы:

- используемые в качестве сырья, материалов, при производстве продукции, работ, оказания услуг;

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Единица бухгалтерского учета ТМЦ выбирается организацией самостоятельно и в зависимости от характера ТМЦ, порядка их приобретения и использования единицей ТМЦ может быть номенклатурный номер, партия, однородная группа. ТМЦ принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость ТМЦ определяется по-разному, в зависимости от источника поступления ТМЦ.

Фактической себестоимостью ТМЦ, приобретенных за плату, признается сумма фактических затрат на приобретение, включая НДС. К фактическим затратам на приобретение ТМЦ относятся:

- суммы, уплачиваемые в соответствие с договором, поставщиком;

- суммы, уплачиваемые за информационные, консультационные и посреднические услуги;

- таможенные пошлины;

- затраты по заготовке и доставке ТМЦ до места их использования, включая расходы по страхованию и начисленные проценты по кредитам, предоставленным поставщиками, если они привлечены для приобретения этих запасов;

- затраты по доведению ТМЦ до состояния, в котором они пригодны к использованию.

Фактические затраты на приобретение ТМЦ определяются с учетом суммовых разниц, возникающих до принятия ТМЦ к учету.

Фактическая себестоимость ТМЦ, внесенных в счет вклада в уставный капитал, определяется исходя из их денежной оценки, согласованной учредителями.

Фактическая себестоимость ТМЦ, изготовленных самой организацией, определяется исходя из фактических затрат, связанных с их производством.

Фактическая себестоимость ТМЦ, полученных по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к учету.

Фактической себестоимостью ТМЦ, полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, признается стоимость активов, переданных или подлежащих к передаче.

В текущем учете (на складе) материальные ценности учитываются по условной учетной цене, в качестве которой используется цена приобретения или нормативная (плановая) себестоимость приобретения. Материалы, используемые предприятием, классифицируют по следующим видам: сырье, основные материалы, вспомогательные материалы, покупные полуфабрикаты, тарные материалы, топливо, запчасти и другие ценности.

Для учета материалов используется счет 10 «Материалы», счет активный, балансовый, к которому открываются следующие субсчета:

- «Сырье и материалы».

- «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

- «Топливо».

- «Тара и тарные материалы».

- «Запасные части».

- «Прочие материалы».

- «Материалы, переданные в переработку на сторону».

- «Строительные материалы».

- «Инвентарь и хозяйственные принадлежности».

- «Специальная оснастка и спецодежда на складе».

- «Специальная оснастка и спецодежда в эксплуатации».

Аналитический учет материалов организуется по местам хранения (складам, кладовым) и отдельным их наименованиям (видам, сортам, размерам) в разрезе номенклатурных номеров, которые присваиваются материалам согласно разработанной на предприятии номенклатуре.

Номенклатура-систематизированный перечень материалов, применяемых на предприятии, в котором каждому виду, типу, размеру материала присваивается свой номер.

На складах (кладовых) осуществляется количественный (сортовой) учет материалов в разрезе видов материалов и номенклатурных номеров. Учет осуществляется на карточках учета материалов (ф. М-17), основными реквизитами которой являются:

- наименование материала;

- его номенклатурный номер;

- место нахождения (стеллаж, полка);

- единица измерения;

- цена (учетная цена).

На карточках учет ведется в натуральных единицах измерения. Особенностью ведения карточек складского учета является соблюдение правила — определение остатка материала после каждой записи.

Движение материалов оформляется разнообразными документами. Поступление материалов на склад предприятия оформляется приходным ордером (ф. М-4), в котором отражается наименование материала, поступившее количество, условная цена, цена приобретения. При наличии расхождений между фактическим количеством и данными, указанными в счете поставщика, составляется Акт о приемке материалов (ф. М-7).

Возврат материальных ценностей из производства на склад, как неиспользованных, оформляется Накладной на внутреннее перемещение (ф. М-13 и М-14).

Отпуск материальных ценностей на оказание услуг осуществляется на основании лимитно-заборных карт (ф. М-8) и требований — накладными (ф. М-11).

В лимитно-заборных картах указывается:

- наименование материалов, подлежащих отпуску;

- лимит отпуска;

- фактический отпуск в счет установленного лимита;

- дата отпуска;

- остаток неиспользованного лимита.

Лимитно-заборные карты выписываются в двух экземплярах: первый — подразделению, использующему материал, второй — складу. При отпуске материалов со склада представитель отдела расписывается в экземпляре лимитно-заборной карты склада, а кладовщик — в экземпляре лимитно-заборной карты подразделения.

Реализация материальных ценностей оформляется накладной на отпуск материалов на сторону (ф. М-15). По окончании месяца документы, оформляющие движение материалов, сдаются в бухгалтерию для счетной проверки и обработки. В случаях отсутствия типовых документов предприятию предоставлено право самостоятельно разрабатывать приходно-расходные документы с сохранением в них обязательных реквизитов.

На складах учет материалов осуществляется оперативно-сальдовым методом. Его суть состоит в том, что каждые 5-10 дней работник бухгалтерии осуществляет проверку записей на карточках учета материалов, подтверждая результаты проверки своей подписью. На первое число каждого месяца работник склада составляет сальдовую книгу и представляет ее для проверки в бухгалтерию. В бухгалтерии данные бухгалтерского учета сверяются с данными складского учета и в случаях выявления расхождений производят перепроверку записей.

3.2. Учет материалов в бухгалтерии

В зависимости от принятого в Учетной политике положения учет материалов в бухгалтерии может быть организован по одному из следующих вариантов.

При первом варианте учета на счете 10 «Материалы» формируется фактическая себестоимость приобретенных материалов.

Расчеты с поставщиками по поставленным ценностям учитываются на счете 60 «Расчеты с поставщиками и подрядчиками».

На основании первичных документов (приходных ордеров, счетов поставщиков, авансовых отчетов о командировочных расходах лиц, занятых непосредственным приобретением материальных ценностей, выписок из расчетного счета в банке) на стоимость полученных материалов составляется следующая бухгалтерская проводка:

Дебет счета 10 «Материалы»;

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»;

Кредит счета 71 «Расчеты с подотчетными лицами»;

Кредит счета 51 «Расчетный счет».

НДС, уплаченный при приобретении материалов, включается в фактическую себестоимость материалов.

Исходя из того, что в текущем учете материалы учитываются по учетным ценам (нормативной, плановой себестоимости), в бухгалтерии на счете 10 «Материалы» отражается: стоимость материалов по учетной цене и отклонения фактической себестоимости материалов от их стоимости по учетным ценам. Это вызывает необходимость распределения отклонений фактической себестоимости от учетной цены между остатками материалов на складах и израсходованных на оказание услуг. Распределение производится по среднему проценту отклонений, размер которого определяется следующим образом:

П о = (О нм + О м ) / (М нм + М м ) * 100%,

где: П о — процент отклонений;

О нм — отклонение фактической стоимости материалов от их стоимости по учетным ценам, на начало месяца, тыс. руб.;

О м — отклонение фактической стоимости материалов, приобретенных за месяц, от их стоимости по учетным ценам, тыс. руб.;

М нм — стоимость материалов на начало месяца по учетным ценам, тыс. руб.;

М м — стоимость материалов по учетным ценам, поступивших за месяц, тыс. руб.

Сумма отклонений, относящаяся к остатку материалов на складах, определяется как произведение процента отклонений на остаток материалов на конец месяца по условной цене, т. е.:

С о = П о * М км / 100%,

где: С о — сумма отклонений на остаток материалов, тыс. руб.;

М км — стоимость материалов на конец месяца по учетным ценам, тыс. руб.

Сумма отклонений, относящаяся к величине израсходованных за отчетный месяц материалов, (С р ) определяется как произведение процента отклонений (П о ) на стоимость материалов, израсходованных за отчетный месяц по учетной цене, т. е.:

Ср = П с * М р / 100%,

где: С р — сумма отклонений на израсходованные за месяц материалы, тыс. руб.;

М р — материалы, израсходованные за месяц по учетной цене, тыс. руб.

Расчет осуществляется в ведомости в разрезе видов и групп ценностей. Порядок распределения отклонений фактической себестоимости материалов от их стоимости по учетным ценам приведен в табл. 3.1.

Таблица 3.1. Расчет отклонений фактической стоимости материалов от их стоимости по учетным ценам