Счет 91 проводки

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.(в ред. Приказа Минфина РФ от 18.09.2006 N 115н).

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации — в корреспонденции со счетами учета расчетов или денежных средств;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности — в корреспонденции со счетами учета расчетов или денежных средств;

- поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам — в корреспонденции со счетами учета расчетов;

- прибыль, полученная организацией по договору простого товарищества, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся дивидендам и другим доходам»);

- поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров — в корреспонденции со счетами учета расчетов или денежных средств;поступления от операций с тарой — в корреспонденции со счетами учета тары и расчетов;

- проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, — в корреспонденции со счетами учета финансовых вложений или денежных средств;

- штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, — в корреспонденции со счетами учета расчетов или денежных средств;

- поступления, связанные с безвозмездным получением активов, — в корреспонденции со счетом учета доходов будущих периодов;

- поступления в возмещение причиненных организации убытков — в корреспонденции со счетами учета расчетов;

- прибыль прошлых лет, выявленная в отчетном году, — в корреспонденции со счетами учета расчетов;суммы кредиторской задолженности, по которым истек срок исковой давности, — в корреспонденции со счетами учета кредиторской задолженности;

- курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

- прочие доходы.(в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, — в корреспонденции со счетами учета затрат;

- остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, — в корреспонденции со счетами учета соответствующих активов;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции — в корреспонденции со счетами учета затрат;

- расходы по операциям с тарой — в корреспонденции со счетами учета затрат;проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) — в корреспонденции со счетами учета расчетов или денежных средств;

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями, — в корреспонденции со счетами учета расчетов;штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

- расходы на содержание производственных мощностей и объектов, находящихся на консервации, — в корреспонденции со счетами учета затрат;

- возмещение причиненных организацией убытков — в корреспонденции со счетами учета расчетов;убытки прошлых лет, признанные в отчетном году, — в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

- отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам — в корреспонденции со счетами учета этих резервов;

- суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, — в корреспонденции со счетами учета дебиторской задолженности;

- курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

- расходы, связанные с рассмотрением дел в судах, — в корреспонденции со счетами учета расчетов и др.;прочие расходы.(в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Счет 91 «Прочие доходы и расходы»

курсы бухгалтера — учет доходов и расходов — проводки в программе 1С 8.3

Вы должны понимать, что каждый доход чаще всего имеет сопровождающий себя расход. Например при продаже товара мы получаем не только доход, но несем расход в виде себестоимости продаваемого товара. Такие счета как счет 90 и счет 91 необходимы, чтобы » вывести » итоговый » финансовый результат » (прибыль или убыток) от каждой операции реализации. Управленцам необходимо четко понимать какие операции по реализации были убыточные, а какие операции принесли прибыль и в каком размере.

К «прочим» доходам относятся:

— доходы от » сдачи в аренду » имущества;

— доходы от участия в других организациях;

— доходы от » продажи основных средств » и непрофильных активов;

— » проценты «, по предоставленным займам;

— » проценты «, по депозитам размещенным в банке;

— штрафы с поставщиков и других контрагентов в нашу пользу;

— курсовые разницы;

У счета есть три субсчета:

91.1 «Прочие доходы» — собираем прочие доходы по каждой операции реализации

91.2 «Прочие расходы» — собираем прочие расходы по каждой операции реализации

91.9 «Сальдо прочих доходов и расходов» — разницу (91.1 минус 91.2) в конце месяца списываем проводкой на счет 99 «Прибыли и убытки».

Резюме по счету 91: (смотрите все закладки)

— на счете собираем » информацию » о » прочих доходах и расхода «, которые не составляю существенную часть в деятельности организации.

— проводки в 1С 8.2 по счету 91 в основном формируют четыре документа:

док.»Реализация товаров и услуг» (начисление выручки, начисление себестоимости)

док.»Поступление на расчетный счет» (начисление выручки)

док.»Передача ОС» (начисление выручки, начисление себестоимости)

док.»Списание ОС» (начисление себестоимости)

— если построить ОСВ по счету, то увидим все ОС, которые получены в собственность, введены и находятся в эксплуатации по текущее время.

Проводки + документы 1С 8.2

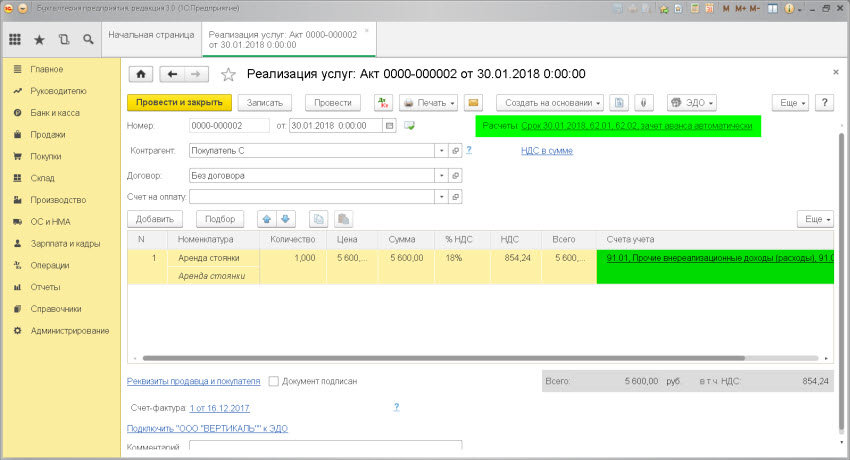

ДОХОД от сдачи в аренду

Проводка: Д. 62 «Расчеты с покупателями» — К.91 «Прочие доходы и расходы»

Описание : проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «прочего внереализационного» дохода в сумме реализации.

Сумма : сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

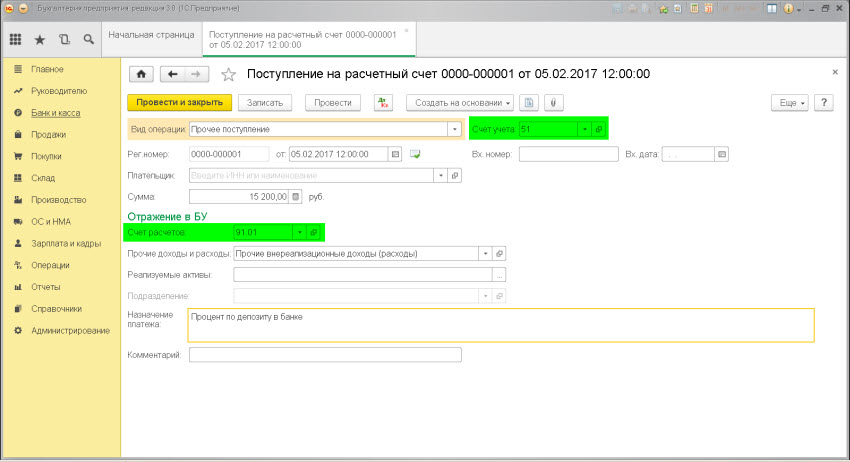

ДОХОД от процента по депозиту в банке

Проводка: Д. 51 «Расчетные счета» — К.91 «Прочие доходы и расходы»

Описание : проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма : сумма поступления.

Документ 1С 8.3: Поступление на расчетный счет.

.

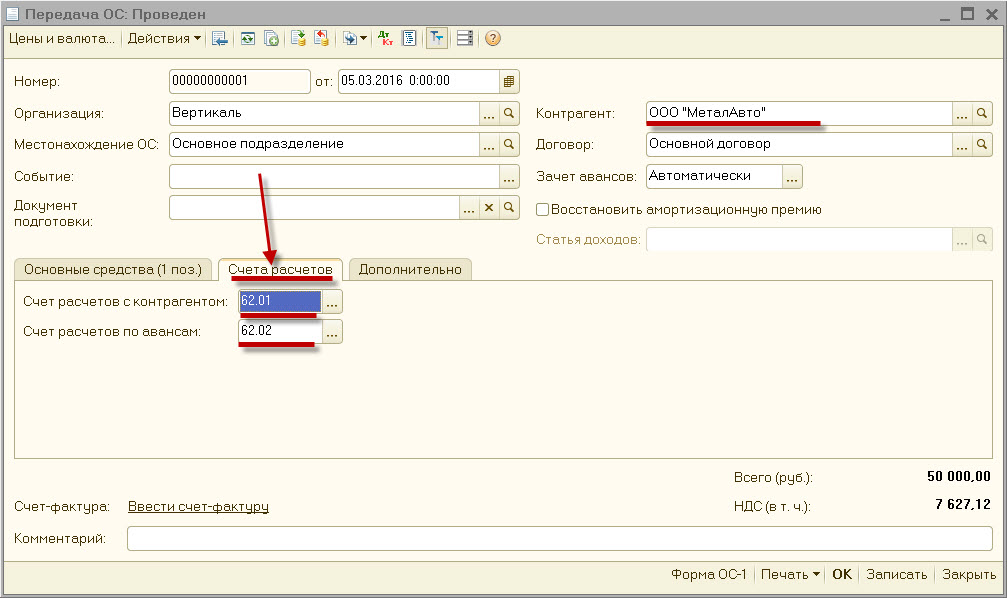

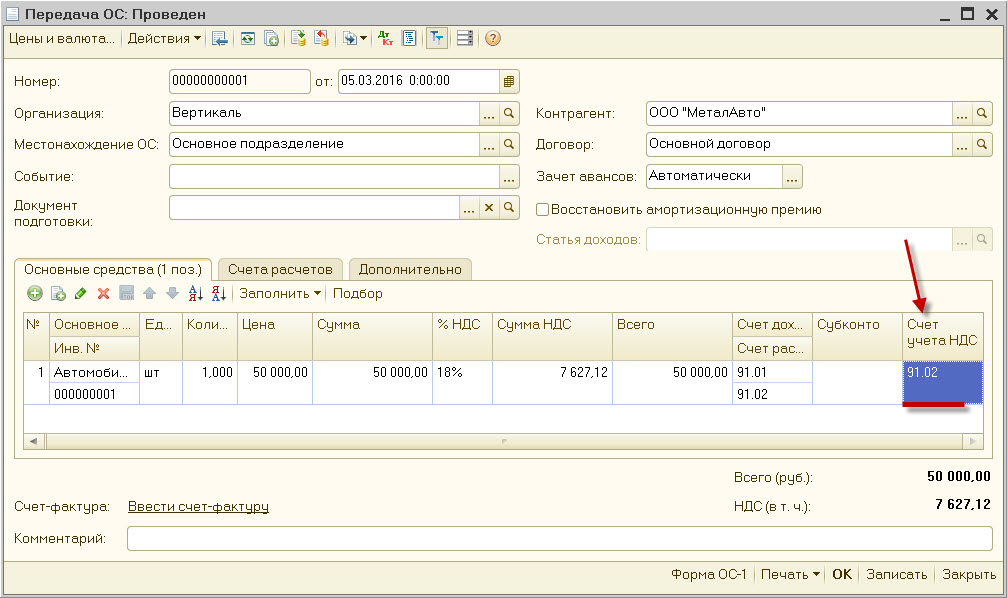

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 62 «Расчеты с покупателями» — К. 91 «Прочие доходы и расходы»

Описание : проводкой мы зафиксировали «информацию» о возникшем » обязательстве » покупателя (счет 62) и проводкой мы зафиксировали «информацию» о возникшем прочем доходе (счет 91) в результате продажи основного средства.

Сумма : сумма выручки от продажи основного средства.

Дата проводки : дата продажи или выбытия из док.»Акт списания объекта ОС», док.»Акт выбытия объекта ОС», док.Торг-12

Документ 1С 8.2 создающий проводку Д.62 — К.91:

док.»Передача ОС»

— выставляем поле.Контраген, контрагента, обязательство которого отражаем на счете 62.

— закладка.Счета расчетов, выставляем » счет учета расчетов с покупателем » = счет 62.01/62.02 .

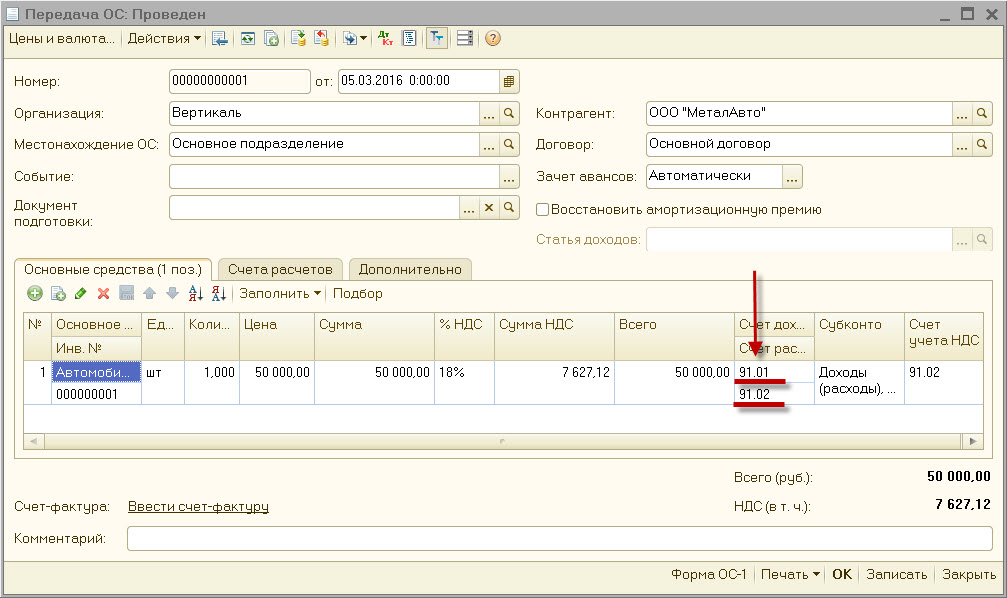

— закладка.Основные средства, выставляем » счет учета расходов » = счет 91.02

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание : проводкой мы зафиксировали «информацию» о расходах, в сумме «остаточной стоимости основного средства», которые придется отнести на финансовый результат (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01) в результате продажи.

Сумма : «остаточная» стоимость объекта

Дата проводки : дата продажи или выбытия (указана в накладной или акте списания ОС)

Документ : док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Передача ОС»

— закладка.Основные средства, выставляем » счет учета расходов » = счет 91.02

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем » счет учета объекта ОС «).

Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Проводка: Д. 91 «Прочие доходы и расходы» — К. 68.02 «НДС»

Описание : проводкой мы зафиксировали «информацию» о расходах связанных с реализацией ОС, на выплату налога НДС (счет 91) и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02). При использовании разных систем налогообложения у части организацией возникает обязанность начислить налог с операции «реализация», что мы и сделали. Начисленный налог является частью расхода по операции, что мы и отразили на счете 91 (дебет 91 как раз зафиксировал расход, который связан с нашей операцией реализации).

Сумма : расчетная величина

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Передача ОС»

— закладка.Основные средства, выставляем » счет учета расходов по налогу НДС » = счет 91.02

— программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка: Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание : проводкой мы зафиксировали «информацию» о возникшем преждевременном » расходе за период » (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма : сумма «остаточной» стоимости ОС.

Дата проводки : дата выбытия (указана в акте списания ОС)

Документ : док.»Акт списания объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Списание ОС»

— выставляем » счет учета расчетов » = счет 91.02 .

— указываем » объект основных средств «, который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).

Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

(в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации — в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности — в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам — в корреспонденции со счетами учета расчетов;

прибыль, полученная организацией по договору простого товарищества, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся дивидендам и другим доходам»);

поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров — в корреспонденции со счетами учета расчетов или денежных средств;

поступления от операций с тарой — в корреспонденции со счетами учета тары и расчетов;

проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, — в корреспонденции со счетами учета финансовых вложений или денежных средств;

штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, — в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с безвозмездным получением активов, — в корреспонденции со счетом учета доходов будущих периодов;

поступления в возмещение причиненных организации убытков — в корреспонденции со счетами учета расчетов;

прибыль прошлых лет, выявленная в отчетном году, — в корреспонденции со счетами учета расчетов;

суммы кредиторской задолженности, по которым истек срок исковой давности, — в корреспонденции со счетами учета кредиторской задолженности;

курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

(в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, — в корреспонденции со счетами учета затрат;

остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, — в корреспонденции со счетами учета соответствующих активов;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции — в корреспонденции со счетами учета затрат;

расходы по операциям с тарой — в корреспонденции со счетами учета затрат;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) — в корреспонденции со счетами учета расчетов или денежных средств;

расходы, связанные с оплатой услуг, оказываемых кредитными организациями, — в корреспонденции со счетами учета расчетов;

штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

расходы на содержание производственных мощностей и объектов, находящихся на консервации, — в корреспонденции со счетами учета затрат;

возмещение причиненных организацией убытков — в корреспонденции со счетами учета расчетов;

убытки прошлых лет, признанные в отчетном году, — в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам — в корреспонденции со счетами учета этих резервов;

суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, — в корреспонденции со счетами учета дебиторской задолженности;

курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

расходы, связанные с рассмотрением дел в судах, — в корреспонденции со счетами учета расчетов и др.;

(в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами.

(в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы.

(в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Счет 91 в бухгалтерском учете

Доходные поступления от реализации и расходные операции, связанные с основным видом деятельности предприятия, подлежат отражению на бухсчете 90 «Продажи». А вот поступления и траты от прочих видов деятельности отражать на бухсчете продаж нельзя. В соответствии с Приказом Минфина № 94н, такие операции следует аккумулировать на специальном счете 91 в бухгалтерском учете.

Напомним, что к прочим относят следующие виды операций:

- поступления от реализации активов, кроме денежных средств (основные средства, товары, продукция, материалы, НМА);

- проценты, полученные за предоставление заемных средств во временное пользование третьим лицам;

- проценты от размещения денежных средств на депозитных банковских счетах;

- штрафы и неустойки, полученные от поставщиков за нарушение условий договоров;

- курсовые разницы, возникшие при пересчете валютных операций в российские рубли;

- иные доходы, поименованные в п. 15-16 ПБУ 9/99.

- выбытия, связанные с реализацией активов предприятия, кроме денежных средств;

- переоценка стоимости имущественных активов, основных фондов;

- оплата услуг кредитных организаций за предоставление заемных капиталов во временное пользование;

- штрафы, пени и неустойки, предъявленные за нарушение условий контрактов и договоров;

- возмещение убытков третьим лицам, понесенных от действий организации;

- курсовые разницы при конвертации валют;

- иные расходы, поименованные в п. 16-19 ПБУ 10/99.

91 счет бухгалтерского учета предназначен для отражения доходных поступлений от иных видов деятельности по кредиту и расходных хозопераций по дебету.

Детализация бухсчета 91

Для дополнительной детализации аналитического учета по хозоперациям от прочих видов деятельности предусмотрено открытие специальных субсчетов:

- 91-1 «Прочие доходы» (ПД);

- 91-2 «Прочие расходы» (ПР);

- 91-3 «НДС»;

- 91-9 «Сальдо прочих доходов и расходов».

Отметим, что с учетом специфики деятельности компании могут быть открыты дополнительные субсчета. Так, например, можно дополнительно детализировать счет 91-2 по видам прочих расходов. Однако такое решение необходимо закрепить в учетной политике организации.

Типовые проводки по бухсчету 91

Рассмотрим основные бухгалтерские проводки по отражению хозопераций с прочими доходами и расходами:

Поступление ПД на расчетные СЧ или в кассу компании

Отражены ПД по расчетам с покупателями

Учтены ПД по расчетам с разными дебиторами и кредиторами

По прочим операциям начислен налог на добавленную стоимость

Отражены ПР при выбытии основных средств

Учтены ПР при выбытии материальных запасов или сырья

Приняты к учеты ПР по расчетам с поставщиками и подрядчиками

Отражены выбытия с расчетных СЧ компании по операциям ПР

Отметим, что бухсчет 91 на конец отчетного месяца не должен иметь остатков, то есть данный бухсчет следует закрыть.

Как закрывается счет 91

На конец отчетного месяца счет прочие расходы (счет 91) не должен иметь сальдо ни по дебету, ни по кредиту. Следовательно, последним днем отчетного месяца следует сформировать бухгалтерскую проводку, закрывающую бухсчет 91, с отнесением разницы по хозоперациям на бухсчет прибылей и убытков.

Бухгалтерская проводка, как закрыть 91 счет:

- Если по прочим операциям сформировался прибыльный (положительный) остаток, составляется проводка Дт 91-9 Кт 99.

- Если по оборотам счета за месяц выявлен убыточный (отрицательный) остаток, то бухгалтер должен отразить проводку Дт 99 Кт 91-9.

На конец финансового года перед составлением бухгалтерской отчетности необходимо проверить закрытие всех субсчетов 91 бухсчета.