Расчёт отпускных в 2021 году

Неверное определение расчётного периода для отпускных

Такую ошибку чаще всего бухгалтеры допускают по той причине, что неправильно трактуют норму п. 5 Постановления № 922, в которой указано время, подлежащее исключению из расчёта.

В момент расчёта среднего заработка сотрудника, расчётный период не должен включать в себя такие периоды, как:

- сохранения за сотрудником среднего заработка, согласно положениям российского законодательства. Исключение составляют перерывы на кормление ребёнка, которые незаконно исключать из расчёта

- получения сотрудником пособия по беременности и родам или же в случае его временной нетрудоспособности

- простоя по вине работодателя или по причинам, в которых виновата третья сторона

- забастовок, в которых сотрудник не принимал участия, но был лишён возможности исполнять свои обязанности

- предоставление сотруднику дополнительных дней для ухода за ребёнком-инвалидом

В случае, когда в момент подготовки расчёта отпускных, в нём присутствуют неявки, причина которых не установлена, исключению это время также не подлежит, что соответствует п. 5 Постановления № 922.

Резюмируя вышесказанное, можно заключить, что не подлежат исключению из расчётного периода:

- перерывы, необходимые на осуществление процедуры кормления ребенка

- простои по вине сотрудника

- забастовка

- неявка сотрудника на службу по причине, которая невыеснена

- прогул

В организации расчётный период менее 12 месяцев, что ухудшает положение работников

Среднее значение заработной платы сотрудника вычисляют, независимо от графика его работы, беря за основу фактическую заработную плату и количество отработанного времени за предшествующий периоду сохранения заработной платы год (п. 4 Постановления № 922).

При условии заключения коллективного договора, в нём могут быть прописаны иные периоды, используемые с целью произведения расчёта среднего значения заработной платы, в случае, если таковое не ухудшает положение сотрудников (ст. 139 ТК РФ).

Резюмируя всё вышесказанное, можно заключить, что в том случае, когда в компании действует локальный нормативный акт, которым предусмотрен иной период для расчёта среднего значения заработной платы сотрудника, бухгалтеру, при осуществлении расчёта отпускных для сотрудника, необходимо будет совершить следующие расчёты:

- исходя из 12 предшествующих календарных месяцев

- исходя из периода, предусмотренного локальными нормативными актами, действующими в компании

В том случае, когда сумма отпускных, исходящая из расчёта за 12 предшествующих месяцев, больше, выплате подлежит именно она.

С целью произведения расчёта среднего показателя заработной платы необходим учёт всех видов выплат, которые предусмотрены охраной труда и применяемые тем или иным конкретным работодателем, независимо от того, каков источник данных выплат (п. 2 Положения № 922).

При этом наиболее часто бухгалтерами допускаются такие ошибки, как:

- включение в расчёт усреднённой суммы заработной платы сумм выплат, начисленных и произведенных не за трудовые обязанности. Следует помнить, что ни при каких обстоятельствах недопустимо законное включение в расчёт тех выплат, которые не имеют какого-либо отношения к зарплате (ст. 129 ТК РФ)

- включение в расчёт тех выплат, которые изначально не были предусмотрены локальными нормативными актами предприятия

Резюмируя всё вышесказанное, следует отметить, что при произведении расчётов суммы среднего заработка для начисления отпускных тому или иному сотруднику, нельзя включать в расчёт те выплаты, которые не имеют ровным счётом никакого отношения к заработной плате, т.е. не представляют собой выплаты за труд. К таковым выплатам, например, можно отнести поощрительные и премиальные выплаты, которые не обоснованы законодательно.

В расчёт отпускных включены все премии в расчётном периоде

Ошибочными действиями бухгалтера будут являться такие, как, например, включение в расчёт отпускных премиальных выплат сотруднику, которые:

- Не были предусмотрены положениями локальных нормативных актов, действующих на предприятии.

- Были начислены и выплачены работнику не за трудовую деятельность, а, например, в честь профессионального праздника или в качестве награды к юбилею.

- Являются годовыми, выплаченными за тот год, который не предшествует расчёту отпускных.

- Суммы всех начисленных в расчётном периоде ежемесячных, ежеквартальных, полугодовых и иных премий.

ВАЖНО! Опираясь на информацию, содержащуюся в п. 15 Постановления № 922, допустимо включение в расчёт не более четырёх ежеквартальных премий, начисленных и выплаченных сотруднику за один и тот же показатель. Аналогичная ситуация происходит и с ежемесячными и полугодовыми премиальными выплатами.

Резюмируя всё вышесказанное, можно заключить, что при произведении операции по расчёту суммы среднестатистического заработка сотрудника при исчислении отпускных следует включать исключительно:

- предусмотренные действующими на предприятии локальными нормативными актами премиальные выплаты

- премиальные выплаты, начисленные и выплаченные сотруднику за трудовую деятельность

- не превышая 12 ежемесячных, четыре ежеквартальных, две полугодовые премиальные выплаты, начисление которых было произведено в течении расчётного периода, за один и тот же показатель

- подовую премиальную выплату, начисленную и выплаченную сотруднику за предыдущий событию календарный год

Неверно применили коэффициент повышения

Среднестатистическое значение заработка сотрудника при произведении операции расчёта отпускных выплат для того или иного конкретного сотрудника, рассчитывается с обязательным учётом так называемого коэффициента повышения, даже в том случае, если прибавка к окладу коснулась только одного сотрудника.

При этом следует помнить, что, согласно п. 16 Постановления № 922, применение коэффициента повышения считается санкционированным исключительно в той ситуации, когда окладная часть заработка была увеличена сотрудникам всей организации, всему филиалу или всему структурному подразделению.

Как исправить ошибки при расчёте отпускных

В ситуации, когда была обнаружена бухгалтерская ошибка, допущенная при совершении операций при начислении отпускных, необходимо срочно разобраться с тем, каковы её последствия. Произошло ли завышение или занижение отпускных выплат. Это необходимо для того, чтобы определиться с порядком дальнейших действий.

- Если отпускные были неправомерно занижены, необходимо произвести процедуру доначисления работнику недостающей суммы.

- В ситуации, когда произошло завышение отпускных выплат, невозможно удержание излишне выплаченных сотруднику денежных средств, по причине того, что бухгалтерская ошибка была допущена с нарушением порядка применения норм действующего законодательства Российской Федерации. Процедура удержания излишне выплаченных отпускных будет возможна исключительно в том случае, если сотрудник напишет соответствующее заявление, в котором выразит своё согласие с процедурой.

После получения согласия сотрудника, процедура удержания излишне выплаченной суммы может быть произведена в полном объёме. Это будет рассматриваться как удержание по инициативе работника, поэтому ограничения в данном случае отсутствуют. В случае неполучения согласия сотрудника в добровольном порядке, компании придётся обращаться в суд.

Расчет отпускных в 2021 году: примеры расчета

raschet_otpusknyh_v_2021_godu_primery_rascheta.jpg

Похожие публикации

Любой сотрудник, работающий в организации или у ИП по трудовому договору, имеет право на ежегодный оплачиваемый отпуск. Продолжительность такого отпуска в общем случае – 28 календарных дней. Некоторые категории работников (инвалиды, лица, занятые на работах с вредными или опасными условиями труда и пр.) имеют право на дополнительные отпуска. Задача работодателя – не только предоставить работнику возможность отдыха, но и оплатить его в соответствии с требованиями трудового законодательства.

Как рассчитать отпускные в 2021 году: законодательное регулирование

Согласно ст. 114 ТК РФ, во время нахождения в отпуске за работником сохраняется средний заработок. Порядок расчета размера среднего заработка определен положениями ст. 139 ТК РФ, а также Постановлением Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922.

Чтобы рассчитать размер отпускных в 2021 году, нужно определить:

- Количество дней отпуска, заработанных работником.

- Среднюю стоимость одного рабочего дня (среднедневной заработок).

Расчет отпускных дней в 2021 году

В общем случае за 12 месяцев календарного года работник получает право на 28 дней отпуска. Это значит, что за один отработанный месяц сотруднику начисляется 28/12 = 2,33 отпускных дня.

По согласованию с работодателем работник может оформить отпуск, который он еще не отработал, но в этом случае при увольнении часть отпускных, выплаченных «авансом» придется возместить.

Ежегодный отпуск можно разбить на части – главное, чтобы хотя бы одна из этих частей была не менее 14 календарных дней (ст. 125 ТК РФ).

Как посчитать отпускные в 2021 году: расчет размера среднего заработка

При расчете среднего заработка для отпускных используются доходы, полученные работником за 12 календарных месяцев, предшествующих месяцу, в котором работник уходит в отпуск. Так, если отпуск начинается 7 июня 2021 года, средний заработок рассчитывается на основании доходов, полученных за период с июня 2020 по май 2021 года.

Если работник отработал менее 12 месяцев, учитывается фактический период его работы до месяца начала отпуска. При полном отсутствии начислений в расчетном периоде к расчету принимают доходы за месяц, в котором начинается отпуск, а если и таковых нет, то расчет ведется исходя из оклада или тарифной ставки (п. 6-8 Постановления № 922).

При расчете среднего заработка учитываются:

- заработная плата, выплаченная работнику (по окладу, тарифам, сдельным расценкам);

- премии и надбавки, выплаченные за результаты работы;

- иные выплаты, соответствующие понятию заработной платы и включенные в систему оплаты труда у работодателя.

Не принимаются к расчету выплаты, не связанные с трудовой деятельностью работника – материальная помощь, компенсация проезда и обучения, оплата стоимости питания и пр. Также исключаются периоды, которые оплачивались работнику по среднему заработку – отпуска, командировки, больничные и т.п., Исключаются дни простоя, забастовки, в которой работник не принимал участия, но не мог работать, дополнительные оплачиваемые выходные по уходу за детьми-инвалидами, иные дни освобождения от работы с оплатой или без (п. 3, 5 Постановления № 922)

В соответствии со ст. 139 ТК РФ, расчет размера среднего заработка осуществляется по следующему алгоритму:

1. Суммируются доходы, полученные работником за предыдущие 12 календарных месяцев.

2. Полученная сумма делится на 12 (количество календарных месяцев в году) и на 29,3 (среднее количество календарных дней в месяце) и умножается на количество дней отпуска.

Пример

Работник уходит в отпуск с 21 июня 2021 г. на 14 календарных дней. Выплаты, учитываемые для расчета среднего заработка в расчетном периоде (июнь 2020 г. – май 2021 г.) составили 652 800 руб. Рассчитаем среднедневной заработок:

652 800 / 12 мес. / 29,3 = 1856,66 руб.

Произведем расчет отпускных в 2021 году:

1856,66 х 14 дн. = 25 993,24 руб.

Из отпускных удерживается 13% НДФЛ – 3379 руб. (25 993,24 х 13%), на руки работник получит 22 614,24 руб. (25 993,24 – 3379).

Также на сумму отпускных работодатель начисляет страховые взносы.

Есть ли новое в начислении отпускных в 2021 году

Размер выплаты считается по старому алгоритму, который мы описали выше. При этом в расчет отпускных в 2021 году по-новому включаются дни, объявленные Президентом РФ официально нерабочими в связи с пандемией. Если сотрудник в такие дни не работал, они исключаются из расчетного периода для расчета отпускных. Если же сотрудник в нерабочие дни трудился, их следует включать в расчетный период как обычные рабочие дни (п. «е» п. 5 Постановления № 922).

Еще одно изменение, которое нужно учитывать бухгалтеру при расчете отпускных – увеличение размера МРОТ, который с 1 января 2021 года составляет 12 792 рубля. Если расчетный средний месячный заработок при полностью отработанном периоде не достигает указанного значения, работодатель должен довести размер выплаты до МРОТ – в противном случае права работника будут нарушены (п. 18 Постановления № 922).

Расчет отпускных в 2021 году: примеры расчета

Рассмотрим, как рассчитываются отпускные в 2021 году в разных случаях.

Ситуация 1. Если в расчет попадают праздничные дни, нерабочие для всех сотрудников

Сотрудник взял 2 недели отпуска с 7 июня 2021 года. В этот период попадает нерабочий праздничный день – 12 июня (День России). Среднедневной заработок работника, рассчитанный за период с июня 2020 по май 2021 года составил 2 035 рублей.

Оплачивать нерабочий праздничный день не нужно, в число дней отпуска он не включается (ст. 120 ТК РФ). При этом сотрудник по факту будет отдыхать не 14, а 15 календарных дней – отпуск продлится на один день, и выйти на работу ему будет нужно не 21, а 22 июня. Отпускные же должны быть начислены из расчета 14 календарных дней: 2 035 х 14 = 28 490 рублей.

Ситуация 2. Если отпуск начинается в одном месяце, а заканчивается в другом

Сотрудник оформил отпуск на 2 недели – с 24 мая по 6 июня 2021 года. Среднедневной заработок работника за расчетный период с мая 2020 по апрель 2021 года составил 2 985 рублей.

В соответствии со ст. 136 ТК РФ, работодатель должен выплатить работнику отпускные не позднее, чем за 3 дня до начала отпуска. Это значит, что даже в случае, если отпуск переходящий, т.е. начинается в одном месяце, а заканчивается в другом, отпускные должны быть выплачены единовременно в том месяце, когда сотрудник уходит на отдых — в мае 2021 г. При этом для расчета используется средний заработок, сложившийся за расчетный период, предшествующий тому месяцу, в котором отпуск начинается – в данном случае за май 2020 – апрель 2021 г.

Работодатель рассчитает отпускные в обычном порядке: 2 985 х 14 = 41 790 рублей.

Ситуация 3. Если работник заболел в отпуске

- ;

- перенесены на другой срок (с учетом пожеланий работника).

- сотрудник приступает к работе не 31 мая, а 8 июня – отпуск продлевается на количество дней, в течение которых работник болел (8 дней);

- сотрудник приступает к работе 31 мая, а оставшиеся дни отпуска отгуливает в другое время, удобное для него и для работодателя, при этом удерживать выплаченные отпускные с работника не нужно (ст. 137 ТК РФ).

Если бы работник ушел на больничный из-за того, что у него заболел ребенок или иной член семьи, отпуск продлевать не потребовалось бы – на работу он выйдет в соответствии с существующим приказом 31 мая (письмо Роструда от 01.06.2012 № ПГ/4629-6-1).

Ситуация 4. Если работник трудится на полставки или с почасовой оплатой

Сотрудник работает в компании два года на 0,5 ставки – с 8 до 12 часов. В отпуск он уходит на 2 недели – с 24 мая по 6 июня 2021 года. Сотрудник работает на должности, для которой штатным расписанием установлен оклад 47 300 рублей. За период с мая 2020 по апрель 2021 года он ни разу не оформлял больничный, но на 30 дней – с 1 по 30 июня 2020 года – уходил в отпуск без сохранения заработной платы.

Расчет отпускных в этом случае производят таким же способом, что и расчет отпускных для сотрудников, трудящихся на условиях полного рабочего дня. Фактический заработок, так же, как и в общем случае, делят на 29,3, независимо от того, сколько месяцев фактически отработал работник.

С учетом исключаемого периода, составившего полный месяц (июнь), среднедневной заработок сотрудника равен:

47 300 х 0,5 х 11 мес. / 12 / 29,3 = 739,90 руб.

Размер отпускных, будет равен:

739,90 х 14 = 10 358,60 руб.

Единственное, что нужно учитывать в подобной ситуации – минимально допустимый размер отпускных. Как было отмечено выше, отпускные за полный месяц должны быть рассчитаны исходя из среднего заработка размером не меньше МРОТ. В случае с неполным рабочим днем/почасовой оплатой минимальный размер отпускных за месяц рассчитывается, исходя из МРОТ, пропорционально отработанному времени (12792 х 0,5 = 6396 руб.).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Инструкция: как рассчитать резерв отпусков

Резерв отпусков — это средства на оплату отпускных и компенсаций за неиспользованный отпуск, а также на взносы во внебюджетные фонды, которые планируются в текущем периоде. Бухгалтерский и налоговый учет ведется по особым правилам.

Для чего нужен резерв отпусков

ТК РФ предоставляет всем работникам права на ежегодный оплачиваемый отпуск. Каждый работодатель несет обязательные расходы на:

- отпускные;

- либо денежную компенсацию за неиспользованные дни.

Компании и ИП планируют отдых всех сотрудников заранее. Для этого составляется особый документ — график отпусков. Продолжительность ежегодного отдыха для работников составляет 28 календарных дней, но для некоторых категорий предусмотрен удлиненный отпускной период (ст. 115 ТК РФ). Компенсация за не использованные работником отпускные дни выплачивается при увольнении.

Поэтому организации необходим запас денег, из которого будут выплачиваться не только отпускные или компенсации, но и взносы во внебюджетные фонды. Такой запас создается в текущем периоде, а используется в будущем. Например, создание резерва на оплату отпусков на 2021-й формировалось в 2020 году. А в текущем работодатели зарезервируют деньги на 2022 год.

Эксперты КонсультантПлюс разобрали создание и восстановление резерва на оплату отпусков в налоговом учете. Используйте эти инструкции бесплатно.

Кто создает

В бухгалтерских нормативах закреплено, кто обязан создавать резерв отпусков — это обязанность не только государственных организаций, но и всех юрлиц. Исключение сделано только для организаций, которые ведут упрощенный бухучет. Для коммерческих организаций и НКО обязанности прописаны:

- в пункте 3 ПБУ 8/2010;

- статьях 4 и 5 402-ФЗ от 06.12.2011.

Бюджетные учреждения формируют запасы по ФСБУ, утвержденным Приказом Минфина № 124н от 30.05.2018 «Резервы. Раскрытие информации об условных обязательствах и условных активах».

С какой периодичностью это делать

Главная задача — сделать так, чтобы у организации всегда были деньги на выплату отпускных и компенсаций. На отчетную дату объем зарезервированных денег равняется той сумме, которую пришлось выплатить работникам, если бы они одновременно ушли на ежегодный отдых. Законом установлены правила резерва на оплату отпусков — в ПБУ 8/2010 и приказе Минфина № 124н отчетной датой назначают конец года, то есть 31 декабря. Но специалисты считают, что оптимальный вариант — формирование резерва по отпускам в налоговом и бухгалтерском учете в последний день каждого квартала.

Как рассчитать

Минфин предложил три методики расчета. Они изложены в приложении 3 к Письму Минфина России от 20.05.2015 № 02-07-07/28998. Вот как рассчитать резерв отпусков на 2021 год:

- По каждому сотруднику.

- По всей организации.

- По группам персонала.

Подходящий вариант организация тоже выбирает сама и закрепляет его в учетной политике.

Методика 1: персонифицированный расчет

Если организация решает считать отпускной запас по каждому сотруднику, используется такая формула:

- РО — резерв отпусков;

- К — остаток не использованных сотрудником дней отдыха;

- ЗП — его среднедневной заработок.

Также надо определить сумму запаса на оплату страховых взносов. Для этого используется формула:

- Рсв — запас расходов на страховые взносы;

- С — ставка страховых взносов.

Просуммировав оба полученных значения, получим сумму, которая резервируется для оплаты отдыха.

Пример расчета по методике 1

Приведем пример расчета резерва на оплату отпусков в 2021 году: в организации числятся три работника. Данные по ним таковы:

- Иванов: остаток отпускных дней — 5 календарных дней, среднедневной заработок — 2000,00 руб.;

- Петров: остаток дней — 12 календарных дней, среднедневной заработок — 1200,00 руб.;

- Сидоров: остаток дней — 8 календарных дней, среднедневной заработок — 1000,00 руб.

Для начала считаем отпускные и взносы по каждому работнику.

Ставки по страховым взносам составляют:

- ПФР — 22 %;

- ФСС — 2,9 %;

- ФФОМС — 5,1 %;

- ФСС на травматизм — 0,2 %.

Таким образом, суммарная ставка для расчета = 22 + 2,9 + 5,1 + 0,2 = 30,2 %.

Расчет для Иванова:

- Сумма для резерва = 2000 руб. × 5 дн. = 10 000 руб.

- Итоговая сумма отчислений в резерв на оплату основных отпусков в части страховых взносов = 10 000 × 0,302 = 3020 руб.

Итого на Иванова понадобится 10 000 + 3020 = 13 020.

Аналогично получаем цифры для Петрова (18 658,20 руб.) и Сидорова (10 416 руб.).

Суммируем значения по всем работникам. Итого необходимо зарезервировать 13 020 + 18 658,20 + 10 416 = 42 094,20.

Методика 2: расчет по учреждению

В этом случае используется такая формула:

Сумму страховых взносов определяем так:

Пример расчета по методике 2

Рассмотрим еще один вариант формирования резерва на отпуска в бухгалтерском и налоговом учете с примером расчета в 2021 г. Допустим, у сотрудников учреждения накопилось 450 дней отпуска, а средняя дневная зарплата составляет 1500 рублей.

Дополнительная сумма составит 1500 руб. × 450 дн. = 675 000.

Суммарная ставка 30,2 %, поэтому сумма на оплату страховых взносов = 675 000 × 0,302 = 203 850.

Итого необходимо зарезервировать 675 000 + 203 850 = 878 850.

Методика 3: по категориям работников

Самая сложная формула, выглядит она так:

- К1, К2, К3 — неиспользованные дни оплачиваемого отдыха по каждой категории работников;

- ЗПср1, ЗПср2, ЗПср3 — средняя зарплата для каждой категории работников.

Запас на страховые взносы считаем по формуле:

Пример расчета по методике 3

Пускай на начало года данные по категориям сотрудников таковы:

- по управленческому персоналу: остаток отпускных дней — 300 календарных дней, среднедневной заработок — 2000,00 руб.

- по хозяйственному персоналу: остаток дней — 200 календарных дней, среднедневной заработок — 1200,00 руб.

Резервная сумма = 2000 руб. × 300 дн. + 1200 руб. × 200 дн. = 840 000.

Суммарная ставка 30,2 %, следовательно, сумма на оплату страховых взносов = 840 000 × 0,302 = 253 680.

Итого следует зарезервировать 840 000 + 253 680 = 1 093 680.

Как отразить в учете

В бюджетном учете начисление финансового запаса и все другие операции с ним отражаются специальными проводками. Мы подготовили пример, как формируется резерв отпусков в таблице с бухгалтерскими записями для бюджетного учета:

| Содержание операции | Бухгалтерская запись | |

|---|---|---|

| Дебет | Кредит | |

| Формирование | ||

| На отпускные | КРБ.1.401.20.211 | КРБ.1.401.60.211 |

| На страховые взносы | КРБ.1.401.20.213 | КРБ.1.401.60.213 |

| Начислены расходы | ||

| По выплате отпускных | КРБ.1.401.60.211 | КРБ.1.302.11.730 |

| По выплате страховых взносов | КРБ.1.401.60.213 | КРБ.1.303.00.730 |

| Уточнение в сторону увеличения (в сторону уменьшения — методом «красное сторно») | ||

| По выплате отпускных | КРБ.1.401.20.211 | КРБ.1.401.60.211 |

| По выплате страховых взносов | КРБ.1.401.20.213 | КРБ.1.401.60.213 |

Какие проводки использовать

Помимо этого, бухгалтеру коммерческой организации и НКО понадобятся такие проводки:

Для отпускных и компенсаций:

- дебет — 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков»;

- кредит — 70 «Расчеты с персоналом по оплате труда».

- дебет — 96 «Резервы предстоящих расходов», аналогичный субсчет;

- кредит — 69 «Расчеты по социальному страхованию и обеспечению».

Что делать, если резервной суммы не хватило

В этом случае начисляйте отпускные в обычном порядке: в дебет счета 401 20 «Расходы текущего финансового года».

Затем доначислите средства в запас в обычный срок в порядке, который установлен в учетной политике (ежемесячно, ежеквартально).

Закончила факультет журналистики МГУ им. Ломоносова. С 2016 года пишет про бухгалтерский и кадровый учет, госзакупки.

Примеры расчёта отпускных сотруднику в 2022 году

Согласно п. 4 Постановления № 922, расчетный период для оплачиваемого отпуска – это 12 месяцев, которые предшествуют его началу. Речь идет именно о календарных месяцах.

То есть, если работник идет в отпуск в феврале 2021, то в расчетный период берут месяцы с 1 февраля 2020 по 31 января 2021 года.

Если в расчетном периоде был отпуск по уходу за ребенком, расчетный период можно заменить. В этом случае берут 12 месяцев до декретного отпуска. Этот подход отражен в письме Минтруда России от 25.11.2015 № 14-1/В-972, а также в п. 6 Постановления № 922.

Какие выплаты входят в средний заработок при расчете отпуска

В соответствии с п. 2 Постановления № 922 и ч. 2 ст. 139 ТК РФ в средний заработок для расчета отпускных включают все выплаты, которые предусмотрены системой оплаты труда в компании за расчетный период.

Если в расчетном периоде работник не имел заработной платы или рабочих дней, то средний заработок рассчитывают за 12 месяцев, которые предшествовали расчетному периоду. Такая ситуация может возникнуть, например, если работница была в декретном отпуске или отпуске по уходу за ребенком.

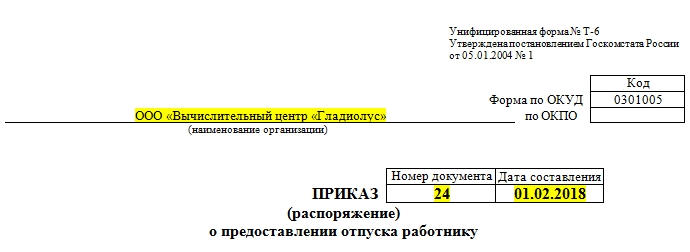

Для расчета отпускных 2021 можно использовать записку-расчет о предоставлении работнику отпуска. Эта форма соединяет в себе и приказ на отпуск, и сам расчет. Форму этой записки-расчета можно бесплатно скачать здесь:

Законодательно форма приказа на предоставление отпуска или его расчета не утверждена. Компания вправе разработать ее самостоятельно. Также никто не запрещает использовать унифицированные формы.

В любом случае формы принятых документов надо утвердить приказом и внести в учетную политику.

Расчет дней отпуска бухгалтер производит после подписания приказа на отпуск.

Про подготовку данного приказа можно прочитать в нашей статье «Образец приказа на отпуск в 2021 году».

Работник может идти в отпуск по запланированному графику отпусков или по согласованию с руководством.

Про график смотрите в статье «Как составить и утвердить график отпусков на 2020 год» (актуально в 2021 г.).

Формула расчета отпускных 2021

Согласно п. 9 Постановления № 922, формула для расчета отпуска в 2021 году выглядит следующим образом:

Среднедневной заработок для 2021 года рассчитывают так:

В отработанные дни включают все дни, когда сотрудник работал. При этом выходные и праздничные дни из отработанных дней не исключают.

Вычитают из отработанных дни, за которые и так произведена оплата исходя из среднего заработка. Это: командировки, отпуска, дни на больничном и другие причины (п. 5 Постановления № 922, письмо Минтруда от 15.04.2016 № 14-1/В-351).

Так вы можете проверить себя и правильность расчета отпускных выплат работникам в 2021 году.

Итак, за каждый отработанный месяц берут 29,3 дня. Это принятая среднемесячная норма, которую рассчитывают так:

(365 дней – 14 дней праздников) / 12 месяцев

Если месяц отработан сотрудником не полностью, с учетом п. 10 Постановления № 922 количество отработанных дней надо считать по формуле:

Такая ситуация могла возникнуть, когда сотрудник болел или был в отпуске, не работал в те дни, которые Президент РФ объявил нерабочими в связи с пандемией коронавируса.

Указанные нерабочие дни вы не должны учитывать при расчете суммы отпускных. Это правило содержит в подп. е п. 5 Постановления № 922. В подтверждение вышесказанного Минтруд выпустил письмо от 18.05.2020 № 14-1/В-585. Позднее Роструд опубликовал свое письмо от 20.07.2020 № ТЗ/3780-6-1, в котором подтвердил правильность указанной позиции.

24 июня 2020 был объявлен нерабочим днем, который оплачивался в обычном размере и должен учитываться в норме рабочего времени (письма Минтруда от 17.06.2020 № 14-1/В-733, № 14-1/В-727).

1 июля 2020 был объявлен нерабочим днем, который оплачивался как нерабочий (праздничный) и должен учитываться в норме рабочего времени (абз. 2 ч. 5 ст. 2 Закона РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ, информация Роструда от 15.06.2020).

Если ваши сотрудники выходили на работу в дни, когда они были освобождены от работы, то данные периоды учитывают в расчетном периоде – в общем порядке, также как и суммы выплаты за них (письмо Роструда от 20.07.2020 № ТЗ/3780-6-1).

Пример расчета отпускных 2021

В период самоизоляции в 2020 году некоторые сотрудники оформляли отпуска без содержания.

Детально про неоплачиваемый отпуск изложено в нашей статье «Отпуск за свой счет в карантин при коронавирусе».

Однако такой неоплачиваемый отпуск не лишает работника права на оплачиваемый.

Рассмотрим расчет отпуска в 2021 году на примере.

- был в оплачиваемом отпуске – 7 дней в феврале 2020;

- был направлен в командировку – со 2 по 29 марта 2020 и с 1 по 31 октября 2020;

- не работал в дни, объявленные нерабочими – с 30 марта 2020 по 30 апреля 2020, с 6 по 8 мая 2020;

- 24 июня 2020 и 1 июля 2020 работал;

- болел и брал больничный лист – 7 календарных дней в декабре 2020.

- февраль 2020 – 22,23 дня ((29 – 7)/29 × 29,3);

- май 2020 – 26,46 дней ((31 – 3)/31 × 29,3);

- декабрь 2020 – 22,68 дня ((31 – 7)/31 × 29,3).

Пример расчета отпускных 2021 исходя из МРОТ

Далее рассмотрим на примере расчет отпускных в 2021 году исходя из МРОТ. Согласно п. 18 Постановления № 922, отпускные рассчитываю исходя из величины МРОТ в том случае, когда средний месячный заработок сотрудника, который полностью отработал норму рабочего времени за расчетный период, меньше МРОТ.

- из МРОТ 2020 г. – 413,99 руб./дн. (12 130 руб. / 29,3);

- из МРОТ 2021 г. – 436,59 руб/дн. (12 792 руб. / 29,3).

Расчет оплаты труда 2021 после возвращения из отпуска

Когда работник возвращается с отдыха и выходит на работу, все отпускные обычно уже потрачены. И за оставшиеся рабочие дни месяца оплата труда будет невелика.

Дело в том, что расчет зарплаты после отпуска производят пропорционально отработанному времени для окладников и по количеству смен для сменной работы. То есть, начисление оплаты труда после отпуска происходит по фактически отработанным в расчетном месяце дням.

Итоги

На случай отпусков в 2021 году мы объяснили, как производить расчет отпускных выплат по формулам, а также привели бланк записки-расчета на отпуск, который можно скачать.

Как рассчитать отпускные

Когда человек уходит в ежегодный оплачиваемый отпуск, работодатель обязан выплатить отпускные. Их рассчитывает бухгалтерия. Но сотруднику тоже полезно знать, откуда берутся все суммы и какое самое выгодное время для отпуска. Это поможет проверить расчеты бухгалтера и понять, какие есть способы получить больше отпускных.

Общая формула расчета

Отпускные считаются не так, как зарплата. Зарплату начисляют за отработанные дни, а отпускные — за календарные, которые умножают на среднедневной заработок.

Рассчитать примерный размер отпускных легко: разделите зарплату на 29,3 — это среднее количество дней в месяце — и умножьте на количество дней отпуска.

Например, ваша зарплата — 100 000 рублей, а отпуск — 28 дней.

100 000 / 29,3 × 28 = 95 563 рубля

А вот подсчитать все вплоть до рубля сложнее: надо учесть несколько переменных — точный годовой доход и пропущенные дни.

Общая формула расчета отпускных выглядит так:

Отпускные = Среднедневной заработок × Количество дней отпуска

Вся сложность в том, как рассчитать среднедневной заработок. Ниже расскажу о том, как это сделать, но если не хотите читать, а хотите считать, то вот вам калькулятор:

Вычислить доход за расчетный период

При подсчете дохода учитывают все выплаты за работу — оплату по ставке, переработки, премии за показатели, районный коэффициент.

Премии включаются не все и не всегда полностью, а только те, которые начислены за расчетный период — 12 месяцев, предшествующие месяцу отпуска. Если вы работаете в компании менее года, учитывают период с первого дня работы. Например, годовую премию за предшествующий отпуску год включат полностью. С квартальными — сложнее. Если квартал полностью попадает в расчетный период, премию учтут полностью. А если расчетный период начинается с середины квартала, учтут премию только за полквартала. Например, премия выплачивается за первый квартал — январь, февраль, март, а расчетный период начинается с февраля. Тогда премию зачтут только за февраль и март.

Но в доход за последние 12 месяцев не включают командировочные, компенсацию проезда, проживания и питания, выплаты по отпускным и больничным, госпособия.

Получается, чем больше официальный доход, тем больше отпускные. У тех, кто получает «зарплату в конверте», отпускные могут рассчитывать только от официальной части дохода.

Рассчитать, сколько дней отработано

При расчете учитывают время фактической работы, выходные, праздники или дни, которые работник взял за свой счет, если их было не больше 14. Дни отпуска без сохранения зарплаты, превысившие этот лимит, в расчет не включаются. Если работника незаконно отстранили от работы или уволили, но потом восстановили, дни вынужденного прогула также входят в стаж работы, который дает право на ежегодный оплачиваемый отпуск.

В отработанные дни не входит время, когда вы не работали — как с сохранением зарплаты, так и без оплаты: были в отпуске, в том числе по уходу за ребенком, на больничном, в командировке, получали пособие по беременности и родам или отсутствовали на работе без уважительных причин.

Количество отработанных дней = 29,3 х Количество полных месяцев + Количество дней в месяцах, отработанных не полностью

Коэффициент 29,3 — среднее количество календарных дней в месяце.

Количество дней в месяцах, отработанных не полностью находят так:

(Общее количество дней в месяце — количество неотработанных дней) / Общее количество дней в месяце х 29,3

Николай собирается в отпуск с 1 августа на 28 дней. За последний год он уходил на недельный больничный в апреле и в оплачиваемый отпуск на 28 дней в сентябре.

Николай отработал 10 полных месяцев.

Количество полных месяцев: 10

Количество дней в месяцах, отработанных не полностью:

сентябрь: (30 − 28) / 30 × 29,3 = 1,95

апрель: (30 − 7) / 30 × 29,3 = 22,46

Количество отработанных дней = 10 месяцев х 29,3 + 1,95 + 22,46 = 317 дней

Рассчитать среднедневной заработок и отпускные

Среднедневной заработок = Доход за расчетный период / Количество отработанных дней

За год без учета больничных Николай заработал 1 млн рублей.

Среднедневной заработок = 1 000 000 Р / 317 дней = 3155 Р

Отпускные = 3155 Р × 28 дней = 88 340 Р

Отпускные, как и другие доходы, облагаются налогом в размере 13%.

Официальные праздники — 1—8 января , 23 февраля, 8 марта, 1 и 9 мая, 12 июня, 4 ноября — не учитываются и не оплачиваются. Например, если сотрудник взял отпуск на 14 дней с 1 июня, 12 июня считать не нужно, а выйти на работу можно 16 числа.

Если случай более сложный, например, человек болел в праздничные дни или во время отпуска, или не знает, как учесть доход, лучше поискать подходящие формулы и калькуляторы в интернете. Или довериться отделу кадров и бухгалтерии.

Как путешествовать во время пандемии

Что делать, чтобы отпускные были больше

Отпускные начисляются не так, как зарплата. Зарплата одинакова в любом месяце: за январь и июль сотрудник зарабатывает одну и ту же сумму. Но чем меньше в месяце рабочих дней, тем дороже стоит каждый из них. Поэтому отпуск в такие месяцы брать невыгодно.

Если хотите, чтобы отпускные были больше, следуйте главному правилу — уходите в отпуск в месяцы с наибольшим количеством рабочих дней. Например, в 2019 году это апрель, июль, август, октябрь и ноябрь. Чтобы рассчитать все точнее — можно заглянуть в производственный календарь.

А вот официальные праздники, наоборот, лучше не захватывать — они хоть и увеличивают продолжительность отдыха, но зато не включаются в число календарных дней отпуска, а следовательно, не оплачиваются. Если берете отпуск в январе, потеряете 10—20% дохода.

Сравним отпуска в 21 день в январе и июле. Если взять отпуск с 9 по 29 января, фактически будете отдыхать целый месяц с 1 по 29 января, и у вас еще останется про запас неделя отпуска. При зарплате 50 000 Р без учета пропущенных дней получите отпускных примерно 35 826 Р + зарплату за два отработанных дня 5 882 Р . Итого 41 708 Р .

Среднедневной заработок = 50 000 / 29,3 = 1706 Р

Отпускные = 1706 Р × 21 = 35 826 Р

Зарплата за 2 отработанных дня = Оклад / Количество рабочих дней × Количество отработанных дней = 50 000 Р / 17 × 2 = 5882 Р

Если возьмете отпуск с 9 по 29 июля, сумма отпускных составит те же 35 826 Р , но вдобавок вы еще получите зарплату за семь отработанных дней с начала июля — 15 909 Р . Итого 51 735 Р . Это на 1735 Р больше зарплаты и на 10 027 Р больше дохода за январь, если бы вы предпочли отдохнуть в нем — 20% разницы. Правда, если взять отпуск в январе, то и отдыхать за счет праздников вы будете дольше.

Но есть один период, когда вы можете и получить хорошие отпускные, и много отдохнуть — это конец декабря.

Если возьмете отпуск в июне на 14 дней с 1 по 14, то при зарплате в 50 000 Р получите 23 890 Р отпускных и 28 571 Р зарплаты. Итого 52 461 Р .

Если возьмете отпуск на 8 дней с 24 по 31 декабря, получите отпускных 13 651 Р и зарплату 38 095 Р . Итого 51 746 Р . Но при этом у вас впереди будут еще новогодние каникулы.

У большинства профессий отпуск составляет 28 дней, которые можно разделить на части, но одна из них должна быть не менее 14 дней, а остальные вы можете отгулять хоть по одному дню — если договоритесь с работодателем.

Правда Минтруд хотя и не запрещает напрямую так сильно дробить оставшуюся часть отпуска, все же рекомендует отказаться от чрезмерного деления отпуска на части. Потому что в этом случае работник не сможет воспользоваться отдыхом и восстановить свою трудоспособность.

Дробление отпуска в зависимости от выходных и рабочих дней тоже может повлиять на общую сумму, которую получите, но разница будет незначительная.

Дробить отпуск можете как вы, так и работодатель, только руководству для этого нужно ваше согласие, а вам его — нет. «Дробление» отпуска в зависимости от выходных и рабочих дней тоже может повлиять на общую сумму, которую получите, но разница будет незначительная.

Дробя отпуск, можно получать удобные для себя сочетания отпуска и выходных. Например, оформить отпуск с понедельника по пятницу — тогда будете отдыхать целую неделю, но сэкономите два дня. Если сделать так еще раз, у вас будет уже четыре «сэкономленных» дня — почти рабочая неделя. Если присоединить их к выходным, сможете отдыхать шесть дней. Минус — в этом случае выходные не оплачивают. Их оплатят, только если отпуск захватит выходные — то есть будет с понедельника по воскресенье.