Получение денежных средств с расчётного счёта ООО

РАБОТА С БАНКОМ

4 МИН

Как переводить деньги на счёт физическому лицу от юрлица или ИП

Рассказываем, как правильно переводить деньги на счёт физическому лицу вне зарплатного проекта. Если это зарплата, то всё просто. А если деньги нужны на личные нужды себе или близким? Разобрали все рабочие варианты.

Как ИП перевести деньги самому себе без налогов

Иногда предприниматели переводят деньги самому себе под видом «прочих выплат» или «зарплаты» (код 01). Но по закону ИП не вправе сам себе начислять и выплачивать зарплату. Чтобы возникли трудовые отношения, нужно две стороны — работник и работодатель. Деятельность индивидуального предпринимателя без регистрации юридического лица закон не считает трудовой. Поэтому по отношению к самому себе ИП не может быть ни работником, ни работодателем.

При этом деньги, которые предприниматель использует в своем бизнесе, — это имущество, которым он вправе распоряжаться по своему усмотрению, в том числе на личные цели, необязательно для развития бизнеса.

Тут появляется нюанс: если ИП заплатил все налоги (подоходный и другие сборы), он может использовать оставшиеся деньги на расчётном счету на личные цели. Об этом написано в письме Минфина.

И ещё кое-что: чтобы перевести деньги себе на личные нужды, в назначении платежа используйте формулировки «Перевод собственных денежных средств, оставшихся после уплаты налогов ИП, на личные нужды» или указывайте вид зачислений с кодом «35» — «Перевод средств ИП на личный счёт».

В противном случае, если вы переведёте средства самому себе с пометкой «зарплата», налоговая, проводя камеральную проверку, попросит пояснить этот перевод. Когда ФНС будет проверять отчётность о НДФЛ и РСВ, она не увидит в ней сведения о ваших доходах. Вам придётся аргументированно доказывать в письменном виде, что это перевод собственных денежных средств на личные нужды ИП, а не зарплата.

Как ИП перевести деньги другому физическому лицу без заключения трудового договора или ГПХ

Выплата физическим лицам любого дохода всегда должна быть документально оформлена.

Если оформляется трудовой договор, ИП должен встать на учёт в качестве страхователя-работодателя в территориальном органе ФСС. Если оформляется ГПХ, важное значение имеет налоговый статус исполнителя. Если исполнитель — самозанятый или ИП, он самостоятельно платит налоги. Если это физическое лицо, ИП выступает налоговым агентом по НДФЛ — он должен удержать и перечислить в бюджет НДФЛ, страховые взносы, а также сдать всю необходимую отчётность.

Но бывают случаи, когда ИП хочет перевести средства родственникам, между которыми нет трудовых отношений. В таком случае составьте договор займа, дарения или купли-продажи, чтобы перевести деньги. Не используйте виды зачислений в рамках зарплатных проектов.

Как юридическому лицу перевести деньги физическому лицу

Юридическое лицо аналогично не может безосновательно переводить деньги со своего расчётного счета в пользу физического лица (даже если это руководитель или учредитель). Обязательно документально подтверждать выплаты и платить налоги.

Тут схема такая же, как у ИП: если между физическим лицом и вами нет трудовых отношений, составьте договор займа, дарения или купли-продажи. Если юридическое лицо не выступает работодателем, ему не надо сдавать декларации и платить налоги.

В назначении платежа так же не стоит указывать виды зачислений под видом зарплатного проекта. В противном случае налоговая при проверке будет настаивать, что это доход в рамках трудовых отношений, и вы обязаны выплатить НДФЛ и страховые взносы. Подобные инциденты привлекут повышенное внимание к бизнесу и могут привести к проведению выездной проверки ФНС, ПФР или ФСС.

Исключение

Если ваш сотрудник попросил перечислять зарплату на счёт или карту другого человека, вы можете так сделать при желании. Закон не запрещает. Одно условие — такая возможность должна быть закреплена в трудовом договоре или допсоглашении. НДФЛ и взносы с зарплаты сотрудника в таком случае начисляются и уплачиваются как обычно.

Как снять деньги с расчетного счета ООО легально

Большинство операций юрлицо проводит безналичным способом, но в некоторых случаях может снимать деньги с расчетного счета. Расскажем, когда можно выводить наличные и как правильно это делать.

Как можно снять наличные средства

Владелец или директор компании не может в любой момент снять деньги с расчетного счета, потому что это деньги бизнеса. Но есть несколько легальных поводов для снятия наличных:

- Хозяйственные расходы. Например, если компания хочет заказать услугу у индивидуального предпринимателя, который работает без расчетного счета и не может принять оплату безналом. Стоимость такой услуги не может превышать 100 000 рублей.

- Выплата дивидендов. Раз в три месяца или реже компания может выплатить дивиденды акционерам, то есть собственникам. Сколько платить и как часто можно выплачивать — написано в уставе. Деньги нельзя вывести, если у компании нет прибыли.

- Выплата зарплаты. Зарплату можно выдавать и наличными, но все равно потребуется вести бухгалтерский учет, платить взносы и налоги за сотрудника.

- Командировочные. Если отправляете сотрудника в командировку, можете дать ему наличные на дорогу или отель. После командировки сотрудник обязан привезти чеки, в которых видно, на что потратил деньги.

- Выдача займа. Деньги можно дать в долг, но тогда их нужно будет вернуть. Чтобы выдать заем, компания и заемщик составляют договор, в котором прописывают сумму, срок возврата и процентную ставку.

Как снять деньги с расчетного счета ООО на хознужды

Чтобы выдрать деньги на хозяйственные нужды, понадобится приказ руководителя или заявление от работника. В документе прописывают цель, сумму и срок, а после расходования денег сотрудник приносит чеки, накладные или другие документы, которые подтверждают целевую трату выданных средств. Сумма одного чека — не больше 100 тысяч рублей.

- Дебет 71, Кредит 50 — выдача;

- Дебет 26, Кредит 71 — получение авансового отчета от ответственного лица;

- Дебет 50, Кредит 71 — возвращение остатка в кассу.

Как снять дивиденды с расчетного счета ООО

Чтобы получить дивиденды, компания должна показывать стабильные финансовые результаты: уставной капитал оплачен, чистые активы больше капитала, нет признаков банкротства. Собственники, которые получают дивиденды, платят налог на доход: 13% для резидентов РФ и 15% для нерезидентов. Если компанией владеют юридические лица, налог платится в том же размере.

Проводки, когда участник общества является сотрудником компании:

- Дебет 70, Кредит 51 — непосредственно перечисление.

- Дебет 70, Кредит 68 — удержание НДФЛ.

Участник не является сотрудником:

- Дебет 75, Кредит 51 — непосредственно перечисление.

- Дебет 75, Кредит 68 — удержание НДФЛ.

Снять деньги на зарплату со счета ООО

Выдавать зарплату наличными можно только тем людям, которые официально работают в компании. Для этого нужно заключить с работником трудовой договор, в котором и будет прописан размер заработной платы. Сотрудник, который получает зарплату, платит подоходный налог — работодатель сам переводит эти деньги в налоговую наряду с выплатами в фонды.

- Дебет 44 (для торгового предприятия, в других сферах деятельности будут свои счета), Кредит 70 — начисление з/п.

- Дебет 44 (или другой счет в зависимости от сферы предприятия), Кредит 69 — начисление страховых взносов.

- Дебет 70, Кредит 50 — выдача зарплаты из кассы.

- Дебет 70, Кредит 68 — удержание НДФЛ.

- Дебет 69, Кредит 51 — уплата страховых взносов.

Как обналичить деньги со счета ООО командировочными расходами

Выдавать командировочные тоже можно только штатным сотрудникам, оформленным по договору. Работодатель оплачивает расходы на проезд и проживание, выдает зарплату и дополнительно может дать суточные деньги:

- при поездках по России — до 700 р./день;

- при выезде за рубеж — до 2500 р./день.

Сотрудник, который выезжает в командировку, по возвращении показывает, на что потратил деньги, и подтверждает расходы чеками.

- Дебет 44 (или другой счет в зависимости от сферы предприятия), Кредит 71 — начисление командировочных расходов.

- Дебет 71, Кредит 50 — выдача авансовой суммы командировочных расходов наличными.

- Дебет 44 (или другой счет в зависимости от сферы предприятия), Кредит 70 — начисление заработной платы за время командировки.

- Дебет 70, Кредит 50 — выдача з/п наличными.

- Дебет 71, Кредит 50 — доплата за понесенные расходы по результатам авансового отчета.

Вывод средств с расчетного счета ООО для выдачи займа

Компания может дать в долг собственнику, сотруднику, другой компании или любому человеку. Главное: нужно заключить договор займа, а в конце срока вернуть деньги, иначе налоговая посчитает такую операцию незаконной обналичкой и уклонением от уплаты налогов.

Проводки при выдаче займа физлицу:

- Дебет 58-3 (для займов с процентами) или 76-3 (без процентов), Кредит 50 — выдача наличных.

- Дебет 76-3, Кредит 91-1 — начисление процентов.

- Дебет 50, Кредит 76-3 — оплата процентов.

- Дебет 50, Кредит 58-3 (с процентами) или 76-3 (без процентов) — погашение наличными.

Если вы работаете с расчетным счетом, а среди ваших контрагентов есть иностранные компании, то проходите валютный контроль, когда переводите им деньги. При прохождении контроля вы подтверждаете банку, что деньги заработаны честным путем, а банк отчитывается о переводе перед ЦБ. Чтобы проходить валютный контроль без бумажной волокиты и всего за два часа, откройте расчетный счет в Модульбанке: и специалисты будут готовить для вас все необходимые документы.

С расчетного счета обычно невыгодно выводить деньги, но с опцией «Зеленый лимит» вы сможете переводить на карту любые суммы с небольшой комиссией — от 0,75%.

Как малому бизнесу правильно принимать и использовать наличные от ИП и ООО?

Не всегда удобно оплачивать товары или услуги безналичным способом, особенно если речь идет о малом бизнесе. Однако расчеты наличными могут стать причиной санкций со стороны ФНС. Разбираемся, каким образом закон ограничивает подобные сделки, и как правильно оформлять «наличку», чтобы не получить штрафы.

Лимит наличности: какую сумму можно безопасно получить от предпринимателей?

Основным документом, регулирующим наличные расчеты, является Указание Центробанка, опубликованное в 2019 году. В нем оговаривается лимит суммы сделки: по одному договору и от одного контрагента предприниматель может получить (или отправить) не более 100 тысяч рублей. Временных ограничений нет: вы можете получать от контрагента по 10 тысяч рублей наличными каждый день, но как только общая сумма платежей достигнет 100 тысяч, придется перейти на безналичные расчеты.

Лимит «работает» не только в течение срока действия договора, но и после его окончания. Например, договор между ИП и ООО подошел к концу. Предприниматель выполнил все работы, однако юрлицо до конца не рассчиталось по своим обязательствам. Если сумма задолженности менее 100 тысяч рублей, то ее можно передать сразу. Сумму больше 100 тысяч рублей придется «разбивать» на несколько договоров.

Напомним, что любые сделки между предпринимателями НК РФ признает оптовыми, даже если речь идет о продаже коробки карандашей для офиса или воды для кулера: в любом случае нужно оформить договор, а при расчете наличными – соблюсти лимит в 100 тысяч рублей. Причем, последнее касается обеих сторон сделки (и получателя, и плательщика).

Чем грозит нарушение лимита наличных расчетов?

Если по одному договору предприниматель получает от контрагента более 100 тысяч рублей наличными, он нарушает закон, а значит может быть привлечен к административной ответственности согласно ст. 15.1 КоАП РФ:

для ИП сумма штрафа составляет от 4 до 5 тысяч рублей;

для ООО – от 40 до 50 тысяч рублей.

В некоторых ситуациях ФНС заменяет денежные санкции на предупреждения, если речь идет о субъектах МСП. На смягчение наказания можно рассчитывать, если:

предприниматель впервые превысил лимиты, оговоренные в Указании Центробанка;

нарушение закона не повлекло за собой материального ущерба для любой из сторон.

Как проводить наличные расчеты при сделках от 100 тысяч рублей?

Что делать предпринимателю, если сумма договора превышает установленный Центробанком лимит? Вариантов два:

Можно «разбить» сумму на несколько договоров. К примеру, чтобы реализовать товар на сумму 200 тысяч рублей, можно заключить два договора на 100 тысяч рублей каждый. Так как договоры разные, то оплату по ним можно принять в один день.

Сумму, превышающую лимит, принять в безналичной форме. К примеру, за товар или услуги вам должны перечислить 150 тысяч рублей. Согласно действующему законодательству 100 тысяч рублей можно принять в наличной форме, а остальное – банковским переводом на р/с компании.

Как правильно оформлять наличные поступления?

Наличность, полученная от юридических лиц или ИП по договору, должна проводиться через онлайн-кассу (за исключением случаев, предусмотренных ст. 2 федерального закона № 290-ФЗ). Если этого не сделать, ФНС может выписать штраф:

для ИП – от 25 до 50% от прошедшей мимо кассы суммы, но не менее 10 тысяч рублей;

для ООО – от 75 до 100%, но не менее 30 тысяч рублей.

После получения наличности ИП и ООО должны выдать плательщику кассовый чек. При необходимости дополнительно к нему можно выписать и другие документы: акты, формы ТОРГ-12 и пр. Работа без чека считается нарушением закона и влечет за собой штрафы (для ИП – 2 тысячи рублей, для ООО – 10 тысяч рублей).

Наличность можно оставить в кассе (субъекты МСП имеют право не устанавливать кассовый лимит), либо перевести на р/с через банкомат, корпоративную карту или оператора своего банка. В графе «Назначение платежа» можно указать «Розничная выручка».

На что ИП и ООО могут потратить наличность?

Часть наличных поступлений нельзя использовать для оплаты расходов напрямую: например, чтобы рассчитаться этими деньгами за аренду офиса или закупку материалов, сначала придется внести средства на р/с, а затем снять с него нужную сумму.

К поступлениям, которые обязательно проводят через банк, относятся:

возвращенные авансы и переплаты;

возмещенные недостачи, убытки, неустойки;

займы как полученные, так и возвращенные (включая проценты по ним);

безвозмездно переданные суммы;

Наличные средства, полученные в качестве оплаты товаров, услуг или работ, можно тратить напрямую из кассы, если речь идет о следующих категориях расходов:

выдача заработной платы, выплата социальных пособий согласно трудовым договорам;

выплата страховых возмещений;

выдача денег работникам (под отчет): например, для оплаты транспортных расходов, покупки канцелярии и пр.;

расчетов с потребкооперативами и микрофинансовыми организациями;

оплата товаров, услуг или работ;

выдача денег на личные нужды ИП (то есть, никак не связанные с его коммерческой деятельностью).

В остальных случаях деньги нужно сначала положить на р/с, а затем уже распоряжаться ими по своему усмотрению. К примеру, ИП выдал работнику 10 тысяч на закупку канцелярских товаров. Но работнику предоставили скидку 10%, поэтому 1 тысячу рублей он вернул в кассу. Так как эти деньги не относятся к средствам, полученным в качестве оплаты товаров, услуг или работ, то ИП должен «прогнать» их через банк, чтобы в дальнейшем использовать их для тех или иных целей.

Как собственнику ООО воспользоваться прибылью, чтобы после уплаты налогов остались средства на развитие

Когда ООО получило прибыль, его владелец не может просто так забрать эти деньги: нужно оформить необходимые документы и заплатить налоги. Собственники хотят получить свои средства как можно быстрее и с минимальными затратами. Кроме того, нередко учредители выводят не всю прибыль, а оставляют часть заработанных денег в обороте, чтобы расширить бизнес.

Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Из этой статьи вы узнаете:

- Почему деньги компании — это не собственность ее владельцев

- Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

- Выплата дивидендов

- Начисление зарплаты владельцам бизнеса

- Договор на управленческие услуги с ИП или самозанятым

- Как понять, какой вариант подходит для вашего бизнеса

Почему деньги компании — это не собственность ее владельцев

Многие учредители ООО думают, что деньги на счетах компании — это их личные средства. Особенно так считают единственные владельцы небольших компаний.

Однако по закону имущество юридического лица обособлено (ст. 48 ГК РФ). Это значит, что все активы компании, в том числе денежные средства, принадлежат самой организации, а не ее учредителям. Поэтому, даже если компания получила прибыль, ее владельцы не могут просто перечислить себе оставшиеся на счете деньги.

При выводе средств владельцы бизнеса должны заплатить налоги, а если выбран вариант с зарплатой — еще и страховые взносы.

За неуплату налогов или взносов при любом варианте вывода придется заплатить штраф в размере 20% от суммы недоимки, а также пени.

Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

Некоторые бизнесмены используют незаконные способы вывода денег, при которых не нужно платить налоги. Они фиктивно списывают деньги на «хозяйственные» нужды или берут безвозвратный займ. То есть маскируют выдачу зарплаты владельцу бизнеса под другие виды перечислений.

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

- Выплата дивидендов.

- Начисление зарплаты собственнику.

- Управляющий со статусом ИП или самозанятого.

Выбор зависит от того, что для вас важнее: снижение налогов или защита от претензий налоговиков, поскольку есть нюансы использования вариантов.

Выплата дивидендов

На практике для ООО употребляют термин «дивиденды» по аналогии с акционерным обществом, но по закону процедура называется «распределение прибыли». Мы будем использовать оба варианта.

Чтобы распределить прибыль ООО, нужно провести собрание участников и оформить решение протоколом. Если собственник один, то он оформляет решение единственного участника.

- Распределять прибыль можно не чаще, чем раз в квартал.

- Нельзя выдавать дивиденды, если не полностью выплачен уставный капитал или не проведены расчеты с участником, который выходит из общества.

- Не имеет права выплачивать дивиденды компания, у которой есть признаки банкротства, либо если эти признаки могут появиться после выплаты.

- Нельзя распределять прибыль, если чистые активы компании ниже суммы ее уставного капитала и резервного фонда, либо если станут ниже после выплаты.

При получении дивидендов вам придется заплатить налог дважды: сначала за счет компании, а потом удержать НДФЛ из выплаты. Итоговая сумма, которая останется в вашем распоряжении, зависит от налогового режима.

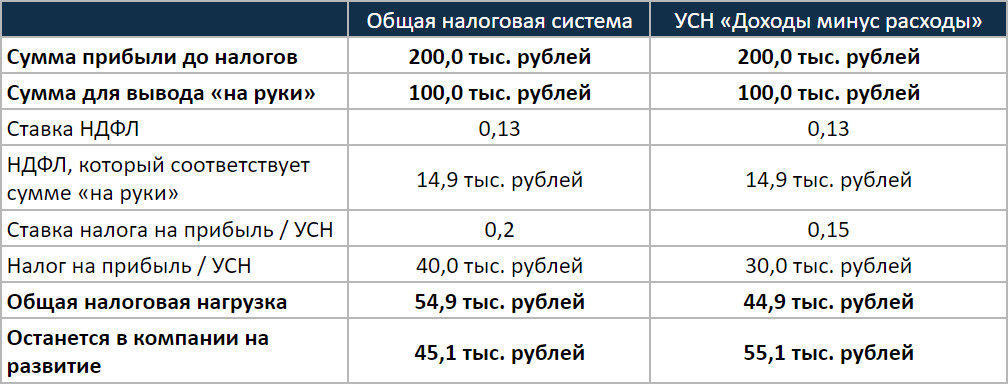

Рассмотрим компанию, которая получила 200 тыс. рублей прибыли до вычета налогов. Владелец хочет получить 100 тыс. рублей дивидендов, а оставшуюся сумму за вычетом налогов направить на развитие компании.

Сравним два варианта: общую налоговую систему (ОСНО) и УСН с объектом «Доходы минус расходы».

Рассматривать УСН «Доходы» не будем, так как при этом варианте облагаемой базой является выручка и прибыль не влияет на сумму налога. Прибыль может быть минимальной или вообще отсутствовать, а налог все равно придется платить.

Рассмотрим расчет на примере ОСНО.

Чтобы выдать владельцу бизнеса 100 тыс. рублей «на руки», нужно начислить 114,9 тыс. рублей дивидендов. Тогда за вычетом 13% НДФЛ (114,9 тыс. рублей х 13% = 14,9 тыс. рублей) у собственника останется ровно 100 тыс. рублей.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

При «упрощенке» принцип расчета будет таким же. Но ставка УСН ниже, чем по налогу на прибыль, поэтому в итоге останется больше средств на развитие.

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

Чтобы выдать владельцу «на руки» 100 тыс. рублей, нужно начислить 114,9 тыс. рублей зарплаты, в которые входят 14,9 тыс. рублей НДФЛ по ставке 13%. Подход здесь тот же, что и при выдаче 100 тыс. рублей дивидендов. Но, в отличие от дивидендов, на заработную плату еще нужно начислить страховые взносы по ставке 30%:

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

При УСН «Доходы минус расходы» ставка налога ниже, поэтому общая налоговая нагрузка получится меньше.

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Директор не обязательно должен быть штатным сотрудником компании. Организация имеет право заключить договор с внешним управляющим (ст. 42 закона № 14-ФЗ). Такой управляющий может работать в статусе ИП, и в этом случае удобно использовать «упрощенку» с объектом «Доходы».

Для объекта «Доходы» налог начисляется на выручку по ставке 6%, а для объекта «Доходы минус расходы» — на прибыль по ставке 15%. Если ИП работает без сотрудников и оказывает услуги по управлению, то никаких существенных затрат у него не будет и прибыль почти не будет отличаться от выручки. В этом случае выгоднее заплатить 6% от выручки, чем 15% от прибыли, которая будет практически равна выручке.

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № 422-ФЗ не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Как для ИП на УСН «Доходы», так и для самозанятых, которые работают с юридическими лицами, ставка налога составляет 6%.

Еще предприниматели должны платить страховые взносы за себя в пенсионный и медицинский фонды. Но эти взносы ИП без работников может без ограничений вычитать из «упрощенного» налога (п. 3.1 ст. 346.21 НК РФ). Следовательно, если взносы будут равны или больше налога, платить его не придется.

В 2020 году общая сумма взносов «за себя» составляет 40 874 рублей плюс 1% от годового дохода, превышающего 300 тыс. рублей.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

Как понять, какой вариант подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.

Как в 2021 году законно обналичивать деньги с расчетного счета ООО?

Движение средств со счета и на счет компании обязательно должно быть обоснованным. С еще большим вниманием банк и налоговая инспекция относятся к обналичиванию средств предприятия, поэтому такая операция должна быть проведена в полном соответствии с нормами законодательства.

Рассмотрим, как поступить, если нужно снять наличные средства со счета юридического лица.

Как можно снять наличные средства?

В первую очередь стоит обозначить, что учредитель ООО, в отличие от ИП, не может свободно снимать деньги на свои личные нужды. Все средства на счетах юридического лица принадлежат предприятию, а не отдельному физлицу.

Для получения наличных существует всего 7 законных оснований. Рассмотрим каждый из них.

Выдача заработной платы

Не слишком выгодный, но полностью законный способ снять наличные. Со счета компании можно ежемесячно обналичивать средства на выдачу зарплаты себе (если учредитель является также сотрудником ООО) и подчиненным. Обязательно нужно заплатить все положенные налоги – 13% НДФЛ и суммарно 30% во внебюджетные фонды.

В таком случае, если учредитель снимет деньги на выплату себе заработной платы, например, в сумме 150 000 рублей, то он обязан будет перечислить:

- 150 000 х 13% = 19 500 рублей на НДФЛ;

- 150 000 х 30% = 45 000 рублей на социальное страхование.

Таким образом на руки учредитель получит 130 500 рублей, а компания уплатит в фонды 45 000 рублей. Все эти расчеты необходимо будет отразить в зарплатной ведомости.

Выплата дивидендов

По закону учредитель имеет право на получение дивидендов от работы компании в предыдущий период. Это часть чистой прибыли, которая в соответствии с правилами организации распределяется между акционерами каждый квартал, раз в полгода или ежегодно. Для того чтобы таким образом обналичивать средства, у предприятия должна быть чистая прибыль по итогам налогового периода – распределять дивиденды при убыточной работе нельзя.

Обычно вывод средств осуществляется через безналичный перевод на личный счет учредителя. С полученных средств нужно будет уплатить НДФЛ в размере 13% от дохода.

Выдача командировочных

Снять со счета ООО деньги можно также на командировочные расходы. Для того чтобы этим способом мог воспользоваться учредитель, он должен быть в штате компании.

Все расходы со счета предприятия должны подтверждаться купленными билетами на проезд, чеками из отелей, счетами, авансовыми отчетами и другими документами. Если сотрудник компании едет в другой город, то ему положено выплачивать суточные – по закону это максимум 700 рублей/день, если поездка будет в другую страну, то до 2 500 рублей/день.

Если необходимо выдать суточных средств больше, чем прописано в законодательстве, то на сумму превышения придется заплатить НДФЛ 13% и в сумме 30% взносов в фонды.

Представительские расходы

Для того чтобы привлекать инвесторов, заключать крупные контракты и привлекать новых клиентов многим организациям нужны представительские расходы. Это, например, оплата обеда в ресторане, аренды жилья для иностранного партнера, покупка каких-то предметов интерьера и др.

Если учредитель оформлен в штат, то он может получить наличные средства со счета на эти расходы, главное – суметь потом доказать налоговикам, что деньги были потрачены действительно по назначению. Для этого понадобятся чеки за купленные товары или услуги, авансовый отчет, др.

Максимально на такие затраты можно потратить сумму, не превышающую 4% от фонда оплаты труда в данной компании. Все остальные расходы нельзя будет учитывать как представительские.

Выдача подотчетных средств

Практически аналогично предыдущему способу можно снять деньги со счета на то, чтобы сотрудник приобрел что-то для текущих нужд компании. Например, это может быть оплата ремонта техники, аренды транспорта, услуг аутсорсинговой компании и т. д.

Сотрудник, которому выдаются деньги со счета ООО, обязан предоставить документы о тратах – накладные, чеки, акты, счета-фактуры. Остаток средств необходимо внести обратно на счет или вернуть в кассу организации. Если подтверждающих документов нет, то предприятие обязано будет оплатить НДФЛ на сумму, взятую со своего счета.

Выдача средств по договору займа

По закону сотрудник или учредитель компании может обратиться к ее руководству по вопросу выдачи займа. Стороны должны самостоятельно утвердить условия погашения долга: сроки, сумму, процент и др. Выдавать беспроцентные займы нельзя – налоговики могут посчитать это материальной выгодой физического лица и потребовать уплаты НДФЛ от суммы.

Договор с ИП

Речь идет о легальном способе, который никак не связан с разными вариантами «обналички» – мошеннического вывода средств.

ООО заключает договор с индивидуальным предпринимателем на оказание услуг:

- аренды офиса, производственных помещений и др.;

- аренды транспортных средств и техники;

- поиска новых клиентов для компании по договору агента и т. д.

ИП должен работать на УСН «Доходы». Для подтверждения реальности оказанных услуг у ООО должны быть все необходимые документы – акты и договоры.

Также возможен такой способ: учредитель, находящийся вне штата компании, регистрируется как самозанятый или ИП на УСН «Доходы», а затем он заключает со своим ООО договор об оказании управленческих услуг. Таким образом предприятие должно будет выплачивать учредителю вознаграждение за его работу. Этот вариант выгоднее, чем описанный выше вывод средств на зарплату учредителя-директора – с полученных средств нужно будет уплатить налог 6% вместо 13%.

Необходимо учитывать, что налоговики прекрасно осведомлены о такой схеме вывода средств. И хотя она полностью законна, стоит обналичивать деньги, имея на это четкие основания и подкрепляя каждую операцию соответствующими документами. К тому же, не нужно выводить таким способом всю прибыль – делать так можно только при стабильном росте финансовых показателей.

Амелина Татьяна Владимировна, генеральный директор компании

Правила снятия наличности со счета ООО

Банки и налоговики одинаково не любят операций с выводом средств со счетов компании. Во многих случаях это обоснованные подозрения – слишком многие предприниматели применяют различные мошеннические схемы для обналичивания денег организации и уклонения от налогов.

Чтобы не стать объектом пристального внимания контролирующих инстанций, нужно придерживаться таких правил:

- не снимать всю сумму со счета организации;

- не снимать со счета деньги сразу же, как только они поступили от клиента, нужно подождать как минимум несколько дней;

- не выводить за один день сумму больше 400 000 рублей;

- не обналичивать все деньги, которые лежат на счете.

Для снятия денег можно использовать современный способ – бизнес-картой через банкомат, или немного устаревший – через кассу банка, заполнив платежное поручение.

Необходимые документы для снятия денег со счета

Обналичить средства могут учредители или их доверенные лица, например, бухгалтеры. Чтобы снять наличность, нужно будет заполнить чек из чековой книжки, выдаваемой при открытии счета в банке. К тому же, у сотрудников финансового учреждения должны быть образцы подписей всех лиц, которые могут снимать средства компании. В чеке нужно будет заполнить такие поля:

- сумма снятия;

- паспортные данные получателя;

- дата обращения в банк;

- цель снятия денег;

- подпись учредителя или доверенного лица.

Получатель должен иметь при себе паспорт. После получения нужной суммы обязательно нужно составить приходно-кассовый ордер – документ о том, что деньги находятся в кассе предприятия. Затем выданные из кассы ООО средства также нужно будет заверить документально: составить зарплатную ведомость, подкрепить соответствующим договором, оформить как расходы на хозяйственные нужды и т. д.

Итого снятие средств со счета оформляется такими документами:

- чеком (корешком в чековой книжке или чеком из банкомата при снятии средств с бизнес-карты);

- приходно-кассовым ордером;

- документами о выдаче средств.

Чтобы не иметь проблем с налоговой после обналичивания денег, нужно указывать реальные причины снятия средств со счета компании, подтверждаемые документально. Каждый из рассмотренных выше способов легален, к тому же они могут использоваться одновременно. Тем не менее, чтобы наверняка убедиться в правильности своих действий при обналичивании средств в конкретной ситуации, лучше проконсультироваться с опытным бухгалтером.

Консультация бухгалтера нашей компании — это способ проверить все текущие дела в короткие сроки. Подробнее о консультации по ссылке