Можно ли оформить ипотеку на одного человека: условия банков и отзывы

Оставить заявку и получить решение по ипотеке можно без визитов в отделение. Для этого достаточно зайти на сайт выбранного банка и заполнить анкету.

Например, в заявке Россельхозбанка надо указать:

- филиал банка, в котором удобно оформить ипотеку;

- Ф.И.О.;

- дату рождения;

- контактные данные (телефон, email);

- желаемые параметры кредита (срок, сумму).

Почему банкам выгоднее оформлять ипотеку на семью?

Банки неохотно одобряют ипотеку неженатым или незамужним клиентам. Для них важно минимизировать свои риски при выдаче денег, поэтому семья в качестве заемщика предпочтительнее.

Рассмотрим подробнее, почему банки чаще одобряют ипотеку семье, чем одному клиенту (например, даже без созаемщика):

- Двум взрослым людям легче выплачивать задолженность . Доход двух супругов выше, чем 1 человека и, соответственно, вероятность просрочки снижается.

- Повышенная ответственность . Если мужчина не женат или женщина не замужем, то приходится думать лишь о себе, а при наличии семьи возникает ответственность и за других ее членов, особенно если есть дети.

- Меньше вероятность невозврата ипотеки . Даже если одному из супругов начнут задерживать зарплату, или он потеряет работу, вероятность неплатежей по ипотечному кредиту будет ниже.

- Упрощенное взыскание задолженности . Повлиять на человека, уклоняющегося от уплаты долга, проще через супруга или других родственников. Если же они являются созаемщиками по кредиту, банк имеет полное право требовать выплату долга с них.

На каких условиях можно получить ипотеку

Ипотечный кредит выдается на приобретение квартиры в готовом или строящемся доме, апартаментов, таунхауса или индивидуального жилого дома. Сбербанк предлагает также ипотеку на покупку гаража или машиноместа.

Обеспечением по кредиту выступает залог приобретаемой или имеющейся в собственности недвижимости. Объект залога нужно страховать по рискам утраты или повреждения на весь срок действия кредитного договора. А страхование жизни оформляется по желанию.

В большинстве банков необходим первый взнос. В Сбербанке, Россельхозбанке, Райффайзенбанке и Альфа-Банке он составляет не менее 15%, в ВТБ – от 10%, в УБРиР – от 20%, а в Промсвязьбанке можно оформить квартиру без первоначального взноса.

Максимальная сумма кредита в Россельхозбанке и ВТБ – 60 млн р., в Альфа-Банке – 50 млн р., в Промсвязьбанке и УБРиР – 30 млн р., в Райффайзенбанке – 26 млн р., а в Сбербанке размер ипотеки ограничен только вашей платежеспособностью и стоимостью жилья. Срок кредита в ВТБ, Россельхозбанке, ВТБ, Альфа-Банке, Сбербанке и Райффайзенбанке – до 30 лет, а в УБРиР – до 25 лет.

Минимальная ставка в ВТБ и УБРиР – 8,9%, в Альфа-Банке – 8,99%, в Промсвязьбанке и Сбербанке – 8,6%, в Россельхозбанке – 9,3%, а в Райффайзенбанке – 10,25%. При отказе от страхования жизни она увеличится на 1%.

Требования к заемщику

Многие банки предоставляют ипотечные кредиты только гражданам РФ, но в ВТБ, Альфа-Банке, Райффайзенбанке и некоторых других можно оформить ипотеку даже имея гражданство другого государства.

Для получения положительного решения по заявке необходимо соответствовать требованиям:

- возраст на момент подачи заявки – от 21 года (в УБРиР – от 23 лет), а на дату окончания кредитного договора – до 65 лет (в Сбербанке – до 75 лет);

- официальный доход, позволяющий выплачивать ежемесячные взносы (точную сумму вам назовут в банке);

- опыт работы у текущего работодателя – от полугода (в УБРиР – от 3 месяцев);

- общий стаж – от года.

Какие документы нужны?

При подаче заявки понадобится паспорт, СНИЛС, копия трудовой книжки и справка о зарплате. Мужчины призывного возраста должны предъявить военный билет. Если вы получаете зарплату на карту банка, где оформляется ипотека, то доход и занятость подтверждать необязательно.

Дополнительный доход также стоит подтвердить, представив налоговую декларацию или справку с места работы по совместительству.

После одобрения заявки потребуются документы по недвижимости. Если вы приобретаете квартиру в строящемся доме, то нужно передать в банк договор долевого участия в строительстве (ДДУ) и пакет документов по застройщику (Устав, решение о назначении руководителя и т. д.). При покупке квартиры у застройщика, прошедшего аккредитацию в выбранном вами банком, достаточно представить только договор с ним.

Если вы приобретаете квартиру на вторичном рынке, нужно подготовить:

- отчет об оценке;

- свидетельство продавца о праве собственности на недвижимость (при наличии);

- документ-основание возникновения прав собственности у продавца, например, свидетельство о праве на наследство;

- выписку из ЕГРН;

- технический и кадастровый паспорт;

- выписку из поквартирной (домовой) книги.

Как взять ипотеку одному?

Банк рассматривает заявку в течение 1-10 дней. После ее одобрения для окончательного оформления ипотеки потребуется выполнить следующие шаги:

- Подобрать подходящую недвижимость для покупки. Вы можете заняться этим самостоятельно или обратиться за помощью в риелторское агентство.

- Оценить выбранную недвижимость. Отчет об оценке готовится в течение 3-10 дней. Рекомендуется заказывать его в оценочной компании, прошедшей аккредитацию в выбранном банке.

- Согласовать жилье в качестве залога с банком. Его сотрудники проверят недвижимость на юридическую чистоту в течение 5-10 дней.

- Купить полисы страхования и внести первый взнос по ипотеке. Денежные средства надо зачислить на специально открытый счет.

- Договориться с продавцом о дате заключения сделки, подписать ипотечный договор, а также документацию по недвижимости, например, договор купли-продажи.

- Зарегистрировать сделку в государственном реестре. Для этого нужно обратиться с кредитной документацией и закладной в Росреестр или МФЦ. Процедура госрегистрации занимает 5-10 дней.

- Предоставить в банк выписку из ЕГРН с отметкой о переходе права собственности на недвижимость.

Как повысить шансы на одобрение заявки?

Банки рассматривают каждую заявку в индивидуальном порядке. Вы можете повысить шансы на получение положительного решения, выполнив следующие рекомендации:

- Внесите максимально возможный первый взнос. Если сумма кредита составит хотя бы 60% от стоимости жилья, шансы на одобрение увеличатся.

- Подтвердите дополнительный доход. Для этого можно представить в банк заверенные выписки с банковских счетов, декларации и т. д. Наличие доп. дохода подтвердит вашу платежеспособность.

- Обращайтесь за ипотекой в банк, где у вас оформлена зарплатная карта. К зарплатным клиентам обычно больше доверия.

- Подготовьте дополнительное обеспечение. Например, залог ликвидной недвижимости убедит банк в том, что вы намереваетесь своевременно погасить долг.

Что делать, если банк отказал

Если один банк отказал в предоставлении ипотеки, можно обратиться в другой. Иногда отказы связаны с кредитной политикой конкретного банка.

Но если вы получили отказ в нескольких банках, стоит предпринять следующие действия:

- Найдите поручителей или созаемщиков. Это могут быть близкие родственники, гражданские супруги и т. д.

- Проверьте свою кредитную историю. Возможно, в ней есть ошибки, и их нужно исправить перед новым обращением.

- Закройте часть или все имеющиеся кредиты. Отказы могут быть связаны с большой закредитованностью.

- Проверьте информацию, указанную в анкете. Иногда простая ошибка в данных работодателя, например, в номере телефона или ИНН, становится причиной отказа.

- Увеличьте первоначальный взнос.

Подавать новую заявку сразу после получения отказа не имеет смысла. Отрицательное решение банка действует в течение 3 – 6 месяцев. Только после истечения этого срока стоит обратиться повторно.

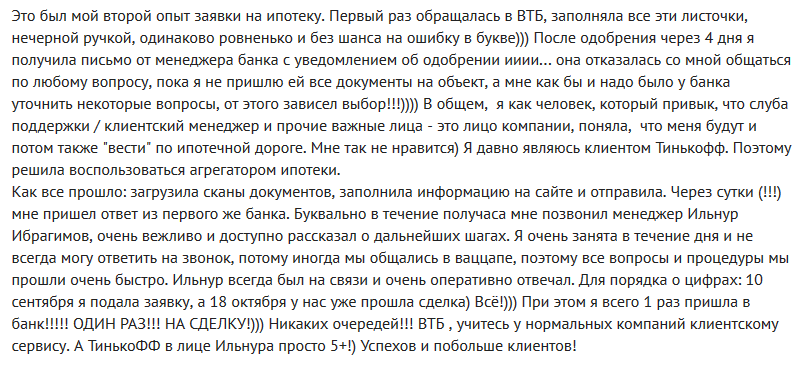

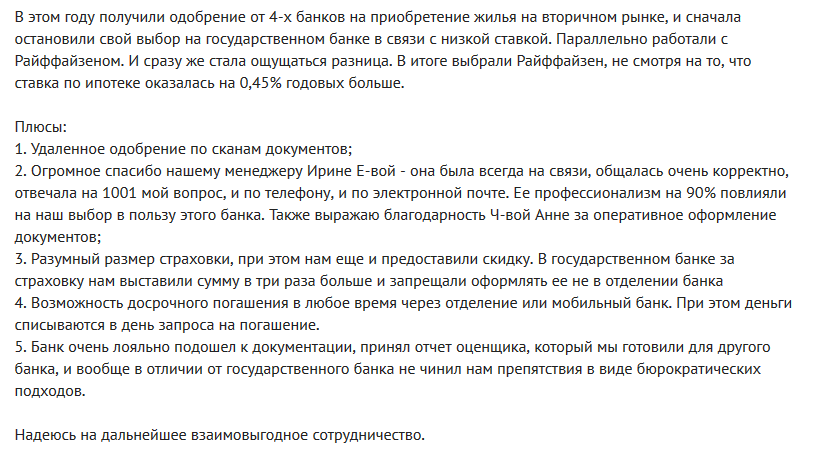

Отзывы о получении ипотеки на одного человека

Иванова Елена:

Малинина Анна:

“Я выбрала ипотеку Альфа-Банка, т. к. уже имела положительный опыт сотрудничества с ним. Меня очень подробно проконсультировали по условиям и сразу приняли заявку. Одобрили быстро. На этапе согласования квартиры анкету проверяли тщательно, но я считаю, что это даже хорошо. Процентная ставка меня также порадовала. Благодаря Альфа-Банку я стала владелицей собственной квартиры уже сейчас, а не коплю 10-15 лет”.

Смышляев Михаил:

Гредюшко Максим:

“В начале лета я присмотрел подходящую квартиру у застройщика и решил купить ее в ипотеку от Сбербанка. Заявку мне помогли подать прямо в офисе застройщика. Одобрили кредит буквально за 3 дня. Ставка оказалась ниже, чем я рассчитывал, т. к. застройщик является партнером Сбера”.

Ипотека на одного, квартира на двоих. Можно ли оформить?

Законодательство РФ не ограничивает права граждан, если они хотят оформить жилище в собственность на 2 человек, а ипотеку взял только один из них.

Необходимо уточнить все нюансы с банком, который готов выдать ипотечный кредит, а также определить отношения будущих собственников квартиры между собой.

Совместная собственность на квартиру при ипотеке: что это такое

Возможно несколько случаев оформления ипотеки на одного заемщика, а оформления жилого помещения в собственность на двоих.

Как это может произойти:

- у одного из супругов была взята ипотека, после чего они заключили брак и решили оформить квартиру в общую собственность;

- супруги состоят не в официальном браке, а в гражданском, поэтому на них не распространяется норма Семейного кодекса РФ о совместной собственности.

Первоначально собственником помещения является тот из супругов, на кого оформлена ипотека, и чье имя фигурирует в правоустанавливающих документах на собственность.

Документы на недвижимость должны быть зарегистрированы в Росреестре, но невозможно внести изменения в них, пока не выплачена ипотека.

Поэтому супруга нельзя сделать собственником квартиры, хотя он имеет определенные права.

Согласно ст. 34 п. 2 Семейного Кодекса РФ имущество, нажитое в браке, является общим, при этом неважно, кем именно оно оплачивалось. Поэтому, если брак зарегистрирован до оформления документов о собственности на жилье, второй супруг имеет право:

- в случае развода претендовать на половину всего имущества, в том числе жилья;

- опротестовать сделки по купле-продаже жилья, оформленные без согласия супруга.

Изменить эту ситуацию можно с помощью брачного договора. В этом документе можно зафиксировать различные режимы собственности:

- совместный;

- долевой;

- раздельный.

Это относится к всему имуществу супругов, распространяясь в том числе на его отдельные виды или на имущество каждого из супругов.

Интересно, что брачный договор может быть оформлен как в отношении любого имеющегося, так и в отношении будущего имущества супругов.

Если же супруги не хотят ждать окончания ипотечных выплат, они могут после заключения брачного договора сделать второго супруга собственником доли жилья. После этого необходимо обратиться в Росреестр, чтобы зарегистрировать брачный договор.

После регистрации документов в официальном ведомстве необходимо обратиться в то кредитное учреждение, где оформлена ипотека.

Предоставив пакет документов на второго супруга, который включает в себя справку с подтверждением дохода, заемщик должен получить одобрение на переоформление ипотеки.

В случае положительного решения оба супруга выплачивают кредит и являются совместными собственниками жилья.

Как оформить ипотеку на одного человека, а квартиру на двоих

У граждан часто возникает вопрос, как зарегистрировать право собственности на жилье на двух лиц, а ипотечный кредит — только на одного.

В соответствии с ФЗ от 16.07.1998 г. N 102-ФЗ (в редакции от 25.11.2017 г.) «Об ипотеке» ипотечные кредиты подлежат обязательной государственной регистрации.

При этом государственная регистрация ипотеки с обременением может быть оформлено только на гражданина, который является заемщиком согласно кредитному договору, заключенному с банком.

Только после погашения ипотечного кредита обременение с жилья будет снято, и право собственности может быть переоформлено на одного из супругов.

В любых иных случаях, например, у супругов, состоящих в гражданском браке, или у любых других лиц, которые хотят оформить право собственности на жилье на двоих, возникает необходимость выступить созаемщиками по ипотечному кредиту.

В этом случае один будет выступать титульным заемщиком, а второй — солидарным заемщиком. Квартира может быть оформлена в равных долях или любым другим образом согласно желанию созаемщиков.

Как правильно взять ипотеку? 7 типичных ошибок ипотечных заемщиков

Как правильно взять ипотеку, чтобы купить квартиру и не пожалеть об этом? Рассмотрим 7 типичных ошибок ипотечных заемщиков, которые могут превратить вашу жизнь в самый настоящий ад. Зная особенности оформления ипотеки реально избежать ошибок, которые допускаются чаще всего из-за отсутствия знаний в данной отрасли.

К кредитованию в целом нужно относиться крайне осторожно, особенно когда речь идет про потребительский заем. Но ипотека стоит особняком, поскольку бывает, что у людей нет возможности купить собственное жилье без ипотечного кредита. На данный момент Центральный банк стремительно снижает процентную ставку, и становится чуть-чуть выгодней. При этом государство продолжает загонять граждан в кредитное рабство. В стране работает немало льготных программ о которых нужно знать.

Извечный вопрос, стоит ли покупать квартиру в ипотеку или проще жить на съемной? Здесь нужно взвешивать за и против в конкретной ситуации, поскольку случаи разные. Если решили что взять ипотеку в банке – это ваш вариант, нужно рассмотреть самые частые ошибки.

Оформление заема без первоначального взноса

Прежде чем приступать к оформлению ипотечного кредита, необходимо понять насколько вы готовы к нему. Если нет первоначального взноса минимум 20% от суммы, с оформлением лучше повременить. Потому что это ухудшает финансовые условия, по которым банк готов будет оформить заем.

Когда нет такой суммы, многие задумываются взять потребительский кредит. Этот вариант рискованный и ухудшает платежеспособность клиента в целом, поскольку человек берет на себя дополнительные финансовые обязательства. И плюс еще увеличивается сумма денег, потраченная на недвижимость.

Когда не достаточно средств, лучше накопить используя:

- накопительный счет;

- консервативный банковский депозит;

- индивидуальный инвестиционный счет, открывается минимум на 3 года, купить короткие облигации и получить налоговый вычет в 13%, если у заемщика хорошая белая зарплата.

Погоня за низкой ставкой

Взять ипотеку под низкий процент − ключевая цель, это не правильное решение. Конечно, обращаем на процент, кажется, чем ниже, тем выгодней сделка. Это не совсем так, поскольку ипотечный заемщик сталкивается с большим количеством дополнительных платежей:

- страховка;

- комиссия;

- сборы разного типа и т.д.

Помимо этого, если банк предлагает под определенный процент какой-то объект, возможно проблема в объекте, это следует учитывать. Изначально нужно отталкиваться от ценности выбранной квартиры, затем учитывать процент. При оформлении ипотеки помните, что это необходимо менеджеру, а не клиенту. Менеджер заинтересован в заключение сделки через его банк. Когда наседает представитель банка и угрожает что необходимо заключить сделку сиюминутно, с осторожностью отнеситесь к предложению. Потребуйте ознакомиться с полным предложением, возьмите время на размышление.

Подписание договора «не глядя»

Взять ипотеку без детального изучения соглашения – самая глупая ошибка. Поскольку это важный этап в заключение сделки, именно в договоре прописываются права и обязанности сторон. Заранее ознакомьтесь с договором, даже можно дать изучить специалисту или знакомому имеющему опыт оформления ипотечного кредита. В случае если что-то смущает, задайте уточняющие вопросы, и просите вносить изменения в договор, если какие-то нюансы не устраивают. Это нормальная практика.

Помните, что ипотека оформляется надолго, и в зависимости от того, какой договор вы подпишите, будет зависеть материальная, эмоциональная составная ближайшие несколько лет.

Покупка страховки

Бездумное оформление страховки – следующая ошибка весьма распространенная. Можно ли взять ипотеку без страховки? Да. При заключении договора банк часто предлагает оформить два типа страховки:

- жизни;

- залога (покупаемой квартиры).

По законодательству единственным обязательным страхованием является страхование залога. Но, с другой стороны банк в случае отказа оформления страховки на жизни, повышает процент, тем самым усложняет выплату заема. Здесь есть один нюанс, есть банковские организации, которые злоупотребляют ситуацией и чрезмерно навязывают людям невыгодные условия страхования. Возможно, предоставлен только один вариант страхования и не говорят о существовании альтернативного решения.

Альтернатива всегда есть, и как правило вариант предложенный банком на месте – это самый невыгодный вариант. У каждого банка имеется список из 10-15 аккредитованных страховых компаний, и клиент имеет право воспользоваться услугами одной из них. Необходимо взять контакты данных компаний и узнать расчетные полисы в зависимости от ситуации:

- пол;

- возраст;

- состояние здоровья.

Затем нужно выбрать наиболее дешевый вариант, поскольку даже при наличии страхового случая деньги клиент, близкие не получат.

Пренебрежение льготами

Взять ипотеку в банке можно субсидированную. Перед тем как оформлять ипотечный договор изучите существующие предложения, льготы. Сейчас много программ, кроме материнского капитала, возможно в списках льготников окажетесь вы. На этом можно неплохо сэкономить.

Отсутствие дисциплины

Оформляя кредиты человек готов к этому морально. Прежде чем идти в банк, необходимо удостоверится, что вы обладаете достаточной финансовой дисциплиной, чтобы совершать ежемесячный платеж. Чтобы посмотреть на это, сделайте перед завершением кредита обязательство для себя выплачивать определенную сумму средств, откладывая деньги. Можно посмотреть, как получиться оптимизировать бюджет, и как вы будете вести себя с учетом урезания средств. Если денег не достаточно, лучше не торопится. Возможно, человек финансово и морально не созрел к заему.

Платить больше чем нужно

Ипотека – это не дешевое удовольствие, а банки любят, когда клиенты допускают ошибки, поскольку они на этом зарабатывают. Речь идет о пене за просрочку по кредиту. Делайте все, чтобы просрочки отсутствовали. После оформления ипотеки заведите платежный календарь и сверяйтесь с ним. В идеале настройте автоплатеж, который будет автоматически переводить средства на ипотечный счет. Обязательно проверяйте, были ли списаны средства.

Уточните у менеджера банка, не будет ли взиматься комиссия за перевод средств. Данную сумму также нужно учесть в бюджете. Желательно отыскать вариант без комиссии.

Лучшая история, один месяц поднажать и заплатить ипотеку на месяц вперед. Клиент получает фору, за счет этого будет время для выплаты в случае критической ситуации.

Ипотека – это нормальный инструмент, но проблема в том, что многие люди после того, как одобрили, заем расслабляются. Буду платить 15 тыс. рублей ежемесячно, не большая сумма, плюс инфляция ее в дальнейшем подъест. Это неправильный подход. При оформлении ипотеки все силы должны быть направлены на погашение досрочно. Растягивать платежи на весь срок – это как минимум нерационально.

Часто срабатывает еще одна ментальная проблема. При получении новой квартиры, сразу появляется желание сделать ремонт, приобрести новую сантехнику, мебель подороже, заметить окна и двери, а затем уже и техника устарела, ведь новый ремонт и т.д. Далее вы узнаете, что купленная квартира по низкой ставке расположена далеко от метро, о чем вас не предупредил застройщик, соответственно потребуется машина. В результате кроме ипотечного займа, человек оформляет десятки потребительских кредитов – это кредитная яма, из которой сложно выбраться. Поэтому продумывайте свои действия наперед, особенно касающийся оформления заемов.

Помните, что любой кредит – нормальный инструмент, если уметь правильно им пользоваться. Ипотека изначально придумана для богатых людей с активами и стабильной прибыльностью, люди брали заем. В любой ситуации – это риски, о которых нужно помнить и их понимать. Необходимо планировать как вы решите проблемы связанные с рисками. Любые просрочки по кредитам любого типа – это потеря денег, а потеря средств – это потеря личного времени. Подумайте, готовы ли вы дарить свои деньги и время, эпатажному седовласому банкиру, который купит себе новый самолет. Возможно, лучше поднажать и вносить платежи своевременно?

Сколько раз можно брать ипотеку

Нередко после оформления ипотеки возникает необходимость в приобретении дополнительной недвижимости. В этом случае купить второе жилье, если ипотечный кредит еще не погашен, довольно проблематично. Постараемся разобраться, сколько раз можно брать ипотеку в банке и что влияет на одобрение кредитора?

Заключение дополнительного ипотечного договора на законодательном уровне не запрещено. Кроме того, нет ограничений по количеству одновременно оформленных кредитов, пока доход заемщика превышает величину ежемесячных платежей как минимум вдвое. Несмотря на отсутствие препятствий, банки зачастую неохотно выдают заем или вовсе отказывают. Объясняется это тем, что оформление нового договора — дополнительный риск, вне зависимости от того, сколько раз до этого получал и благополучно выплачивал ипотеку человек.

Ипотечное кредитование — длительный процесс, растянутый по времени на 10-20 лет. За этот период финансовая ситуация кредитополучателя может поменяться, например, из-за потери работы или трудоспособности. Поэтому кредиторы предъявляют клиентам ряд требований, несоблюдение которых часто становится причиной отказа в предоставлении банковских услуг.

Платежеспособность. По условиям банков величина ежемесячных платежей не должна превышать 40% от доходов заемщика.

Хорошая кредитная история. Узнать, сколько раз человек брал ипотеку на жилье, имеются ли просрочки и каковы рейтинг и потенциал на данный момент, можно, подав заявку в БКИ. Наличие негативных записей снижает шанс получения ипотечного кредита в банке.

Дополнительные источники дохода (учитываются те, которые можно подтвердить документально).

Стаж работы. На последнем месте заемщик должен проработать не менее полугода. Стоит отметить, что банки обращают внимание также на частоту смены работы. Если заемщик каждые полгода меняет работодателя, это может насторожить кредитора.

Отсутствие долговых обязательств. Большое количество кредитных договоров часто становится причиной отказа в выдаче нового кредита. При наличии долговых обязательств заемщику необходимо убедить банк в платежеспособности и стабильности.

Соответствуя этим критериям, кредитополучатель может брать ипотеку неоднократно. Важное условие: если планируется открыть ипотечные договоры в разных банках, то необходимо убедиться в том, что заемщик подходит под требования обеих банковских организаций.

Как повысить шансы на одобрение ипотеки

При наличии официального заработка заемщик может брать ипотеку неограниченное количество раз. Чтобы повысить шансы на одобрение банков, кредитополучателю необходимо уделить внимание нескольким важным нюансам:

Дополнительная недвижимость. Наличие в собственности другой квартиры, дома, гаража — хороший способ повлиять на решение кредитора.

Созаемщики. Привлечение третьей стороны позволит не только повысить шансы одобрения ипотечного кредита, но и увеличить доступную сумму. При расчете ипотеки учитывается доход кредитополучателей, указанных в договоре.

Поручители. Привлеченная сторона не отвечает за внесение ежемесячных платежей, но несет ответственность за исполнение кредитных обязательств. То есть, если заемщик не выполняет условия ипотечного договора, банк вправе потребовать от поручителя полной выплаты ипотеки.

Кредитный рейтинг. За исполнение обязательств начисляются баллы. Общая сумма формирует рейтинг, на основе которого банк принимает решение о выдаче займа. Увеличить этот показатель можно, оформив потребительский кредит и погасив его без просрочек.

Счет в банке. Вне зависимости от того, сколько раз до этого заемщик брал ипотеку в конкретном банковском учреждении, при оформлении нового займа кредитор потребует документального подтверждения дохода. Рациональным решением станет открытие зарплатной карты или счета в банке, где планируется получение кредита. Это позволит менеджерам при одобрении заявки видеть финансовое положение клиента за счет «движения» денег, а кредитополучателю — не тратить время на сбор дополнительных документов и предоставление их в центр ипотечного кредитования.

Льготные условия. При оформлении кредита заемщик может воспользоваться государственными льготами (если таковые полагаются). Господдержка включает в себя снижение процентной ставки или единоразовые выплаты, которые кредитополучатель вправе использовать для погашения займа.

Оценка рисков. Чтобы понять, сколько раз можно получить ипотеку одному человеку, необходимо в первую очередь оценить финансовое положение. Сделать это можно с помощью ипотечного калькулятора. Сервис позволит рассчитать срок кредитования, доступную сумму и величину ежемесячных платежей. На основе полученных данных заемщик может понять, стоит ли брать на себя долговые обязательства и справиться ли он с ними.

Узнайте больше об ипотечном кредитовании и возможности оформления нового кредитного договора вы можете у сотрудников «Росбанк Дом».

Как получить кредит на квартиру в одиночку: дадут ли ипотеку одному человеку?

Начало ознакомления с ипотечным кредитом, как со способом покупки жилья, часто связано с большим количеством вопросов.

Самый главный и важный вопрос: можно ли получить ипотеку только одному человеку?

В статье попробуем разобраться.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Дадут ли ипотечный кредит одному человеку?

Главный критерий, на который банковское учреждение обращает внимание при принятии решения об ипотеке – это финансовое состояние и платежеспособность заемщика.

- Если у клиента имеется стабильный доход, то каких-то особенных преград для получения ипотеки нет.

- Чем крупнее требуется сумма, тем больший доход должен быть и тем внушительнее первый взнос.

- Конечно, клиенту важно иметь постоянную работу с подтверждением доходов, средства для первого взноса и хорошую кредитную историю.

Почему банки неохотно соглашаются на выдачу ипотеки единственному заёмщику?

Известно, что такой заем подразумевает достаточно внушительные суммы средств, выдаваемые на долгие сроки.

Из-за этого финансовые учреждения могут потребовать:

- привлечь поручителей;

- застраховать здоровье и жизнь одинокого заемщика.

То есть банк, в первую очередь, переживает о возможных форс-мажорных обстоятельствах, которые нельзя предугадать. А при отсутствии созаемщика некому платить ипотеку в дальнейшем. Главные причины предпочтения молодых семей, а не одиноких заемщиков следующие:

- на двоих проще выплачивать кредит, чем одному. Если один из супругов болеет, теряет заработок, то второй продолжает работать, остается возможность выплат;

- если один из созаемщиков умирает, то второй с высоким процентом вероятности продолжает платить задолженность;

- общий доход семьи часто выше, чем заработок одного человека;

- если человек уклоняется от выплат, то на него можно оказать влияние через супруга или родственников.

Какие сложности в оформлении?

Сложности заключаются в дополнительных требованиях банка:

- предоставление в роли залога покупаемого имущества;

- предоставление поручителей;

- страхование здоровья и жизни, покупаемого жилья, участка и т.п.

Другая проблема заключается в доходах. Обычно, если нужна большая сумма. В такой ситуации клиент должен получать внушительную заработную плату.

Больше о том, как взять ипотеку на двух собственников, состоящих в законном или гражданском браке, читайте тут.

Если верить статистике, то одинокие заемщики составляют 1/5 часть всех заявителей на ипотеку. Банки уверены, что если у человека нет семьи и у него стабильный заработок, перспективная карьера, то он желаемый заемщик. Но если у одинокого заемщика имеются дети, а он был разведен или не был в браке, то здесь отношение финансового учреждения зависит от пола заемщиков.

Банки рассуждают примерно так: если это одинокий отец, то ему охотнее дадут кредит, чем одинокой маме без созаемщиков.

Считается, что мужчинам легче подниматься по карьерной лестнице, достигать карьерных высот. А в воспитании ребенка им непременно помогают бабушки, дедушки, бывшая жена.

А женщине нужно много внимания уделять ребенку, воспитывая его в одиночестве. Из-за этого времени и сил на создание карьеры почти нет.

Главной проблемой подобных заемщиков выступают небольшие суммы кредита. Даже очень высокая заработная плата не дает взять крупный кредит, которого бы хватило приобрести однокомнатную квартиру в Москве, без созаемщиков.

Как взять ипотеку в одиночку?

- Для начала следует рассчитать ипотеку на специальном веб-портале, выбрать параметры кредитования (сроки, сумма, платежи).

- Дальше требуется выбрать банковское учреждение для заявки.

- Оформить заявление в отделении банка или на его сайте.

- справка о доходе, согласно форме 2-НДФЛ;

- при наличии – свидетельство о браке;

- документы на недвижимость, которая имеется в собственности, если она будет выступать в роли залога по кредиту.

Когда получить кредит невозможно?

Банки точно отказывают в выдаче ипотеки, если:

- заявитель состоит в браке, но от супруга/супруги отсутствует согласие на ипотечный кредит;

- уровень заработка клиента не отвечает проходному на то количество средств, что он просит у банка;

- у заявителя нестабильный заработок, он часто увольняется и заново устраивается в новые компании;

- недостаточный размер первого взноса;

- в заявке указан чересчур короткий срок;

- клиент отказывается от страховки;

- негативная история кредитования – настоящие или прошлые просрочки. Отсутствие кредитной истории порой тоже становится причиной отказа.

Заключение

В заключении дадим несколько полезных советов:

- заявку на кредит следует подавать в то финансовое учреждение, которое обслуживает по «зарплатному проекту»;

- если доходов заемщика недостает для оформления ипотеки, то банк может уменьшить сумму кредита или требовать созаемщика;

- некоторые банки при оценивании платежеспособности учитывают также косвенные подтверждения дохода – наличие ценных бумаг, автомобиля, депозита и т.п.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: