Как зачесть или вернуть переплату по налогу на прибыль

Любой переплаченный налог – это, по сути, «скрытый» финансовый резерв организации. Нет смысла бесплатно кредитовать государство, если переплату можно вернуть и использовать для пополнения собственных средств компании. Главное при этом – грамотно соблюсти процедуру, прописанную в Налоговом кодексе РФ.

Налог на прибыль в этом смысле – не исключение. Вместе с тем, причины возникновения переплаты по этому налогу, а также порядок его зачета имеют свои особенности. Об этом – в нашей статье.

В каких случаях может возникнуть переплата

Переплата по налогу на прибыль может образоваться, например, в следующих случаях.

Ситуация № 1

Организация завысила налоговую базу по налогу на прибыль. Например, завысила доходы или занизила расходы. Ошибка была обнаружена в следующем налоговом (отчетном) периоде. После того, как налог уже перечислен в бюджет. В этом случае у бухгалтера есть такие варианты действий:

- Подать уточненную декларацию за тот период, в котором совершили ошибку. Поскольку в данном случае налоговая база была ошибочно завышена (а не занижена), сдача «уточненки» – это право, а не обязанность организации.

- Ошибку можно исправить текущим периодом, если она привела к переплате налога – были завышены доходы или занижены расходы. Для корректировки в декларации есть строка 400 Приложения 2 к листу 02 – укажите в ней неучтенные расходы или излишне признанные доходы (ст. 54 НК РФ).

Важно!

Уточненную декларацию можно не подавать, если после корректировки налог к перечислению не занижен, и наоборот, когда занижен – от «уточненки» не уйти.

В случае, если бухгалтер выберет первый вариант, налог на прибыль за предыдущие налоговые (отчетные) периоды окажется переплачен. Ведь к моменту обнаружения ошибки организация уже заплатила налог по «старым» расчетам.

При втором варианте на сумму завышения налоговой базы прошлого периода будет просто скорректирована (уменьшена) налоговая база текущего периода.

Ситуация № 2

Организация платит авансовые платежи по налогу на прибыль ежемесячно, исходя из прибыли, полученной в предыдущем квартале (п. 2 ст. 286 НК РФ).

Она перечисляла эти платежи в течение отчетного периода (первого квартала, полугодия, девяти месяцев). Но фактическая сумма налога, рассчитанная по итогам этого периода, оказалась меньше суммы ранее перечисленных платежей. Или организация получила не прибыль, а убыток.

Ситуация № 3

Перечисляя налог в бюджет, бухгалтер ошибся при заполнении платежного поручения. И уплатил в бюджет сумму большую, нежели положена по декларации.

Что можно сделать с переплатой

Переплату по налогу на прибыль можно:

- зачесть в счет погашения недоимки (а также задолженности по пеням и штрафам) по другим налогам;

- зачесть в счет предстоящих платежей по налогу на прибыль или другим налогам;

- вернуть из бюджета.

Это установлено статьей 78 Налогового кодекса РФ.

Процедура зачета (возврата) переплаты строго регламентирована. То есть, независимо от того, что делают с переплатой (зачитывают или возвращают), необходимо взаимодействие с налоговой инспекцией. По правилам, предусмотренным статьей 78 Налогового кодекса РФ.

Общие правила для зачета и возврата налога

- Зачет возможен только между налогами одного вида. К примеру, федеральные налоги можно зачесть только в счет других федеральных налогов (п. 1 ст. 78 НК РФ). Налог на прибыль – это федеральный налог (ст. 13 НК РФ). Значит, переплату по нему можно зачесть только в счет других федеральных налогов (например, НДС).

Далее остановимся на каждой из процедур более подробно.

Зачет переплаты в счет погашения задолженности по налогам

Итак, если у организации есть недоимка по другим федеральным налогам (пеням, штрафам), то в первую очередь сумму переплаты по налогу на прибыль инспекторы направят на ее погашение (п. 5, абз. 2 п. 6 ст. 78 НК РФ).

Инспекция может самостоятельно решить, в счет какой именно недоимки (задолженности) зачесть переплату.

Также и сама компания вправе сообщить в ИФНС, в счет какой именно задолженности она хочет зачесть переплату по налогу на прибыль. Для этого нужно подать в инспекцию заявление о зачете (см. Приложение № 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@).

В любом случае инспекция примет решение о зачете излишне уплаченных сумм в счет недоимки (задолженности) в течение 10 рабочих дней:

- с момента обнаружения переплаты налоговой инспекцией (если организация не обращалась в ИФНС с заявлением о зачете в счет конкретного платежа и стороны не проводили сверку расчетов);

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку).

Такой порядок предусмотрен пунктом 5 статьи 78 Налогового кодекса РФ.

Еще пять рабочих дней дается инспекции на то, чтобы сообщить компании о принятом решении о зачете. Форма сообщения – в Приложении № 4 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. Документ передают руководителю (либо уполномоченному представителю организации) лично под расписку. Либо направляют по почте заказным письмом с уведомлением о вручении.

Основание – пункт 9 статьи 78 Налогового кодекса РФ.

После получения такого документа можно считать переплату зачтенной.

Зачет переплаты в счет предстоящих платежей

Если недоимки по другим налогам, сборам, пеням и штрафам у организации нет, переплату по налогу на прибыль можно зачесть в счет предстоящих платежей в бюджет.

Для того, чтобы произвести такой зачет, организация должна подать в инспекцию заявление по форме (см. Приложение № 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@).

Решение о зачете (либо отказе в этом) инспекция должна принять в течение 10 рабочих дней:

- либо со дня получения заявления налогоплательщика;

- либо со дня подписания акта о сверке расчетов с бюджетом (если такая сверка проводилась).

Основание – пункт 4 статьи 78 Налогового кодекса РФ.

В течение еще пяти рабочих дней с момента принятия решения о зачете (либо отказе в нем) ИФНС обязана письменно сообщить об этом налогоплательщику. Форма сообщения – в Приложении № 4 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@. Документ передают руководителю (либо уполномоченному представителю) организации лично под расписку. Либо направляют по почте заказным письмом с уведомлением о вручении.

Такой порядок предусмотрен пунктом 9 статьи 78 Налогового кодекса РФ.

После получения сообщения о положительном решении о зачете переплаты в счет будущих платежей можно считать переплату зачтенной.

Возврат переплаты

При отсутствии задолженности перед бюджетом можно не засчитывать сумму переплаты по налогу на прибыль, а вернуть ее из бюджета на расчетный счет компании.

В этом случае порядок действий такой.

Нужно подать в инспекцию письменное заявление о возврате (Приложение № 8 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@).

Решение о возврате (либо отказе в этом) инспекция должна принять в течение 10 рабочих дней:

- либо со дня получения заявления от организации;

- либо со дня подписания акта о сверке расчетов с бюджетом (если такая сверка проводилась).

Такие правила установлены пунктами 6 и 8 статьи 78 Налогового кодекса РФ.

В течение еще пяти рабочих дней с момента принятия решения о возврате (либо отказе в этом) ИФНС обязана письменно известить об этом налогоплательщика. Форма сообщения – в Приложении № 4 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@. Так же, как и в случае с зачетом налога, документ передают руководителю (либо уполномоченному представителю) организации лично под расписку. Либо направляют по почте заказным письмом с уведомлением о вручении.

Основание – пункт 9 статьи 78 Налогового кодекса РФ.

После этого, в случае положительного решения, нужно ждать, когда деньги поступят на расчетный счет организации. По общему правилу, срок такого возврата составляет один месяц со дня получения инспекцией заявления от налогоплательщика (п. 6 ст. 78 НК РФ).

Если инспекция нарушит этот срок, компании положены проценты за несвоевременный возврат – за каждый календарный день просрочки (п. 10 ст. 78 НК РФ). Их рассчитывают, исходя из ставки рефинансирования ЦБ РФ.

Чтобы получить проценты, компании нет необходимости дополнительно обращаться в инспекцию, и рассчитывать эти проценты бухгалтер не должен. На основании заявления о возврате налога инспекция обязана самостоятельно рассчитать сумму процентов за задержку и перечислить их налогоплательщику.

Если налоговики вернули переплату позже срока, но не перечислили проценты, организация вправе подать жалобу на бездействие в региональное УФНС. Если обжалование в налоговом управлении не поможет, придется обратиться в суд (п. 2 ст. 138, п. 1 ст. 139 НК).

Подведем итог. Чтобы своевременно выявлять переплату по налогу на прибыль, целесообразно регулярно проводить сверки с налоговой инспекцией. Например, не реже, чем раз в год. Это позволит вовремя обнаружить переплату и заявить о зачете (возврате) излишне перечисленных сумм.

Если переплата выявлена, вариант ее зачета более предпочтителен. Причем, как для налогоплательщика, так и для ИФНС. Для организации – потому, что срок зачета короче срока возврата налога. Инспекции охотнее идут на зачет, поскольку этот вариант для них менее хлопотный, да и деньги остаются в казне – просто перераспределяются на другой КБК.

Однако переплаты по налогу на прибыль можно и вовсе избежать – ведь нередко она вызвана ошибками бухгалтерии. Это могут быть погрешности как при исчислении налоговой базы, так и на этапе заполнения платежных поручений. Подобных ошибок можно избежать, если передать бухгалтерию на аутсорсинг в 1C-WiseAdvice.

Расчетом и перечислением налогов у нас занимаются лучшие профессионалы своего дела, каждый из которых ведет то направление, которое знает и любит больше всего.

Все они при приеме на работу проходят многоступенчатое тестирование, включая специальный тест на внимательность, поэтому досадные ошибки при расчете налога и заполнении платежных поручений попросту исключены. А от непредвиденных случайностей убережет постоянный внутренний аудит.

Кроме того, для своевременного выявления переплат (в том числе, возникших по вине наших предшественников – штатного бухгалтера или бухгалтерской компании, которые до нас вели учет у клиента) мы регулярно проводим сверку расчетов с ИФНС.

Также вы можете заказать наши услуги по возврату переплаты по налогам либо взысканию процентов с ИФНС на любом этапе. Мы установим, когда и как образовалась переплата, проведем аудит документации, подготовим и подадим заявления на возврат, проведем сверку расчетов с ИФНС и проконтролируем соблюдения сроков возврата или зачета. При необходимости обжалуем бездействие налоговых органов или оспорим незаконный отказ в возврате.

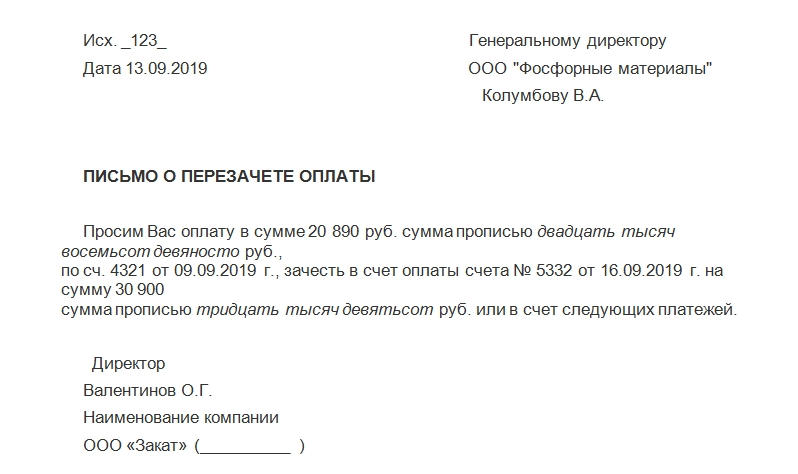

Письмо о зачёте переплаты поставщику

Письмо о зачете переплаты поставщику очень пригодится, если по какому-либо договору с контрагентом существует разница в оплате услуг или товара в большую сторону.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Варианты поведения

При возникновении переплаты есть два выхода: возврат средств либо их зачет по другим договорам. Отправка письма о зачете переплаты поставщику предполагает первый вариант, поэтому в нем должно быть конкретное указание, какие действия от поставщика ожидаются.

Варианты ответа на письмо

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации. Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок.

Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту. Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Что делать с НДС

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Крайний случай

Если поставщик каким-либо образом не выполнил свои обязанности (поставка товара произошла не полностью, имело место ненадлежащее качество, неприемлемая задержка и пр.), то одним письмом о зачёте переплаты поставщику не обойтись. Организации придется изменять условия существующего договора либо вообще его расторгать.

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

Как вернуть переплату по договору

Для начала можно провести сверку расчетов и оформить акт. Он позволит наглядно показать переплату.

Затем напишите контрагенту письмо о возврате переплаты, укажите реквизиты счета. Можно отправить его по электронной почте или с курьером. Если деньги не вернут добровольно, направьте контрагенту претензию. Есть случаи, когда она обязательна, чтобы соблюсти досудебный порядок урегулирования спора. А в иных ситуациях она может помочь решить дело без суда.

Если контрагент не удовлетворит претензию или не ответит в установленный срок, подайте в суд иск о взыскании денег.

1. Считается ли переплата по договору неосновательным обогащением

Да, она считается неосновательным обогащением вашего контрагента, поскольку он получил лишние деньги без оснований для этого. То, что получено стороной в связи с обязательством и явно выходит за рамки его содержания, — неосновательное обогащение. Эти деньги получены за ваш счет, и он должен их вам вернуть (ст. 1102, пп. 3 ст. 1103 ГК РФ, п. 7 Обзора судебной практики Верховного Суда Российской Федерации N 2 (2017)).

2. Как составить и направить требование (претензию) о возврате переплаты по договору

Руководствуйтесь общими правилами, которые применяются при составлении претензий. Закон не устанавливает специальных требований к претензии о возврате переплаты.

Включите в претензию:

название, номер и дату договора, по которому были перечислены денежные средства;

размер переплаты и дату перечисления, реквизиты документа, подтверждающего это;

требование о возврате переплаты и процентов по ст. 395 ГК РФ (если вы будете их требовать);

срок для исполнения требования о возврате. Укажите, что, если контрагент своевременно не исполнит ваши требования, вы обратитесь в суд.

Пример требования о возврате переплаты

ООО «Март» (покупатель по договору поставки N 12 от 01.02.2021) 5 февраля 2021 г. ошибочно перечислило 150 000 (сто пятьдесят тысяч) руб. на расчетный счет ООО «Флореско» (поставщик).

Обнаружив эту ошибку, 8 февраля 2021 г. покупатель направил с курьером письмо с просьбой возвратить излишне уплаченные денежные средства не позднее 15 февраля 2021 г.

Однако поставщик до настоящего момента на письмо не ответил, переплату не возвратил.

Предлагаем не позднее 1 марта 2021 г. перечислить излишне уплаченные денежные средства в размере 150 000 (сто пятьдесят тысяч) руб. на расчетный счет ООО «Март», указанный в договоре.

В случае если ООО «Флореско» не исполнит требование в указанный срок, мы будем вынуждены обратиться с иском в арбитражный суд.

Приложите к претензии документы, подтверждающие обстоятельства переплаты. В частности, это могут быть выписки с вашего банковского счета, платежные поручения, свидетельствующие о перечислении денежных средств, акты сверки.

Кроме того, приложите документы, которые подтверждают полномочия лица, подписавшего требование (претензию) (например, протокол общего собрания участников ООО об избрании директора, доверенность на представителя). Это нужно, чтобы у получателя (а впоследствии и у суда) не было сомнения, что претензию подписало уполномоченное лицо.

Направьте претензию контрагенту. Надлежащие адрес и способ отправки определите в общем для всех претензий порядке.

Претензию нужно составить и направить правильно, чтобы соблюсти досудебный порядок урегулирования споров. Это обязательно, если ваш спор относится к компетенции арбитражного суда (ч. 5 ст. 4 АПК РФ).

Если спор подлежит рассмотрению в суде общей юрисдикции, то направлять претензию, чтобы соблюсти досудебный порядок надо, только если это установлено законом (п. 7 ч. 2 ст. 131, п. 3 ст. 132 ГПК РФ). Для требований о возврате переплаты по договору закон такое правило не устанавливает. Вместе с тем претензия может помочь урегулировать спор без суда, поэтому стоит рассмотреть вариант ее направления.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры.

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Проводим зачет с учетом последних разъяснений Пленума ВС

Нюансы проведения зачета в различных ситуациях неоднократно разъяснялись высшими судьями. Новые тенденции при проведении зачета обозначены в Постановлении Пленума ВС РФ от 11.06.2020 г. № 6 «О некоторых вопросах применения положений ГК РФ о прекращении обязательств».

Вкратце напомним, что зачет представляет собой способ прекращения обязательств (полностью или частично) при выполнении определенных условий. Эти условия прописаны в ст.410 ГК РФ. Так, чтобы провести зачет долгов требования должны быть встречными (т.е. когда у контрагентов взаимные долги), однородными, с наступившим сроком их исполнения либо с неуказанным сроком либо со сроком, определенным моментом востребования. А в некоторых случаях допускается зачет встречного однородного требования, срок которого не наступил. Для зачета достаточно заявления одной стороны.

Новые вводные от высших судей

Чтобы обеспечить единый подход в практике применения судами положений ГК РФ о прекращении обязательств, Пленумом разъяснены отдельные правила проведения зачета.

В Постановлении Пленум использует такие непривычные понятия как активное и пассивное требование. Первое означает требование инициатора зачета (т.е. это требование лица, которое выступает с заявлением о зачете), второе — требование, которым зачитывается активное требование (т.е. требование к самому заявителю зачета).

Однородность требований

Для зачета достаточно того, чтобы требования были однородными на момент проведения зачета.

Это означает, что встречные требования сторон в момент своего возникновения (т.е. изначально) могут быть неоднородными (например, требование о передаче вещи и требование о возврате суммы займа), а к моменту зачета уже будут однородны (требование о возмещении убытков за нарушение обязанности по передаче вещи и требование о возврате суммы займа).

Статья 410 ГК РФ допускает в том числе зачет активного и пассивного требований, которые возникли из разных оснований. При этом критерий однородности соблюдается при зачете требования по уплате основного долга (например, покупной цены по договору купли-продажи) на требование об уплате неустойки, процентов или о возмещении убытков (например, в связи с просрочкой выполнения работ по договору подряда).

Данный подход уже используется в судебной практике. Так, в Постановлении АС Московского округа от 26.06.2020 г. №А40-221264/2019 рассмотрена следующая ситуация.

Покупатель в нарушение условий договора поставки необоснованно отказался принимать продукцию поставщика. Вследствие этого поставщиком были понесены убытки за сверхнормативный оборот вагонов, оплату услуги по хранению продукции по вине покупателя. А поскольку покупатель отказался компенсировать убытки, то поставщик произвел на эту сумму зачет встречных требований. Такой зачет признан судом правомерным.

«Встречность» требований

«Встречность» требований означает, что обязательства возникают у одних и тех же лиц, одновременно являющихся и должниками, и кредиторами по отношению друг к другу. Такое определение «встречности» ранее давал Президиум ВАС РФ в постановлении от 21.02.2012 г. № 14321/11.

В определенных случаях, предусмотренных законом или договором, зачет может быть проведен в отношении требований, не являющиеся встречными. Например, при исполнении обязательства третьим лицом (п.4 ст.313 ГК РФ).

Зачет требования с ненаступившим сроком оплаты

Для проведения зачета нужно, чтобы срок исполнения обязательства по активному требованию (т.е. у инициатора зачета) наступил (за исключением случаев, когда срок не указан или определен моментом востребования). При этом для проведения зачета не является необходимым наступление срока исполнения пассивного требования (т.е. у стороны, которой предлагается провести зачет), если оно в соответствии с законом или договором может быть исполнено досрочно.

Когда обязательства считаются прекращенными зачетом

Обязательства считаются прекращенными зачетом в размере наименьшего из них не с момента получения заявления о зачете соответствующей стороной, а с момента, в который сами обязательства стали способными к зачету. Например, если срок исполнения требований наступил до заявления о зачете, то обязательства считаются прекращенными зачетом с момента наступления срока исполнения обязательства.

В случае если требования стали встречными в результате перемены лица в обязательстве, то момент их прекращения не может быть ранее даты такой перемены.

Зачет в случае истечения срока исковой давности

Нельзя провести зачет, если у активного требования (т.е. требования, которое предъявляет заявитель зачета) истек срок исковой давности.

Например, компания «Лютик» должна компании «Цветочек». В свою очередь, компания «Цветочек» должна компании «Лютик». Заявителем зачета является «Лютик». По дебиторской задолженности компании «Цветочек» истек срок исковой давности. До появления разъяснений Пленума суды отказывали в праве на зачет, если истек срок исковой давности по требованиям как компании «Лютик», так и компании «Цветочек».

Однако истечение срока исковой давности по пассивному требованию (в нашем примере компании «Цветочек») не препятствует проведению зачета.

На практике это означает, что если компания выступила с требованием о зачете, то кредитор компании вправе зачесть свой истекший долг новым требованием.

При этом при истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (п.3 ст.199 ГК РФ).

Исходя из условий нашего примера, компании «Лютик» не выгодно выступать с инициативой проведения зачета.

Порядок прекращения встречных требований

Контрагенты по своему усмотрению могут определить порядок прекращения встречных требований, отличный от порядка, приведенного в ст.410 НК РФ. Например, стороны могут установить автоматическое их прекращение (т.е. не нужно никаких заявлений одной стороны о проведении зачета и т.п.) либо договором запретить их проведение без соглашения всех сторон.

Расширение способа зачета в определенных ситуациях

Еще одной новацией является расширение способов проведения зачета в случае обращения кредитора пассивного требования в суд. До разъяснений Пленума для проведения зачета нужно было подать встречный иск. Теперь можно не подавать иск, а направить заявление о зачете другой стороне и в возражении на исковое требование указать на прекращение обязательства путем зачета.

Также можно провести зачет в случае если пассивное требование (т.е. требование к заявителю) подтверждено вступившим в силу решением суда, а активное требование (т.е. требование заявителя) — нет. Такой зачет допускается, если стороны не возражают против его проведения.

Высшие судьи не возражают против проведения зачета в случаях, когда по одному из требований возбуждено исполнительное производство, а по-другому — нет.

Признание зачета недействительным

Зачет как способ прекращения обязательства является односторонней сделкой и может быть признан судом недействительным, в частности, по основаниям, предусмотренным главой 9 ГК РФ. Напомним, что односторонней является сделка, для совершения которой в соответствии с законом, иными правовыми актами или соглашением сторон необходимо и достаточно выражения воли одной стороны (п.1 и п.2 ст.154 ГК РФ).