Налоговые агенты по НДС

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога. Эта самая другая компания платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому она заранее удерживает сумму налога из дохода и сама перечисляет его в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, выступает посредником между налогоплательщиком и государством. Вся эта схема возникла из-за того, что бывают ситуации, когда сам налогоплательщик по каким-то причинам налог заплатить не может.

Когда вы являетесь налоговым агентом по НДС

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Переведем их на более понятный язык.

Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является наше государство РФ (этот нюанс подробно рассмотрим чуть ниже);

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Самые распространенные операции, покупку у иностранных фирм и аренду гос.имущества, давайте рассмотрим поподробнее.

Покупка товаров и заказ работ у иностранцев

Строить какое-нибудь судно вы, возможно, и не соберетесь. А вот купить у иностранной фирмы импортный товар или заказать услугу вполне может понадобиться в работе.

Сделка с иностранцем повлечет за собой отчетность по НДС и перечисление налога, только если выполняются три следующие условия:

1) Ваш поставщик-иностранец не состоит на учете в налоговой у нас в России. Всегда уточняйте этот факт при заключении контракта с иностранным продавцом. Если у иностранной компании есть подразделение в России, то отчитываться по НДС вам не придется. Если же вы заказываете товары или услуги у физ.лица, то налоговым агентом вы не будете.

2) Товар, который вы покупаете, или услуга облагается НДС. Полный перечень операций, освобожденных от НДС приведен в п.3 ст. 149 НК РФ.

3) Местом реализации является РФ.

Покупка электронных услуг у иностранцев

Российские организации и ИП больше не должны платить НДС, если покупают электронные услуги у Апворк, Гугл и других иностранных компаний. Теперь иностранцы сами будут вставать на учёт в наших налоговых и платить этот НДС. Сделают они это или нет — другой вопрос, но вас за это не накажут.

Исключение: ИП или ООО как посредник продаёт электронные услуги иностранных организаций и участвует в расчётах.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае, если поставщик будет поставлять товар из своей страны, тогда налоговым агентом по НДС вы не будете. И уплатите НДС на таможне. Об этом подробнее можно почитать в другой нашей статье «Закупка товара за границей: НДС и таможенное оформление».

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо где находится ваш исполнитель либо что-нибудь еще. Место реализации работ и услуг рассматривается в ст. 148 НК РФ, а мы приведем те, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка программного обеспечения;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

Если вы определили, что все три условия выполняются, значит вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно самим рассчитать и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Для того, чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Если в контракте установлена стоимость товаров или услуг с учетом налога, то определить НДС просто — умножьте эту сумму на ставку 20/120. Если вы купили товары, которые облагаются НДС 10%, то нужно умножать на 10/110. В случае, если в контракте указана цена без учета налогов, то сумму НДС можно узнать, если умножить стоимость договора на 10% или 20%.

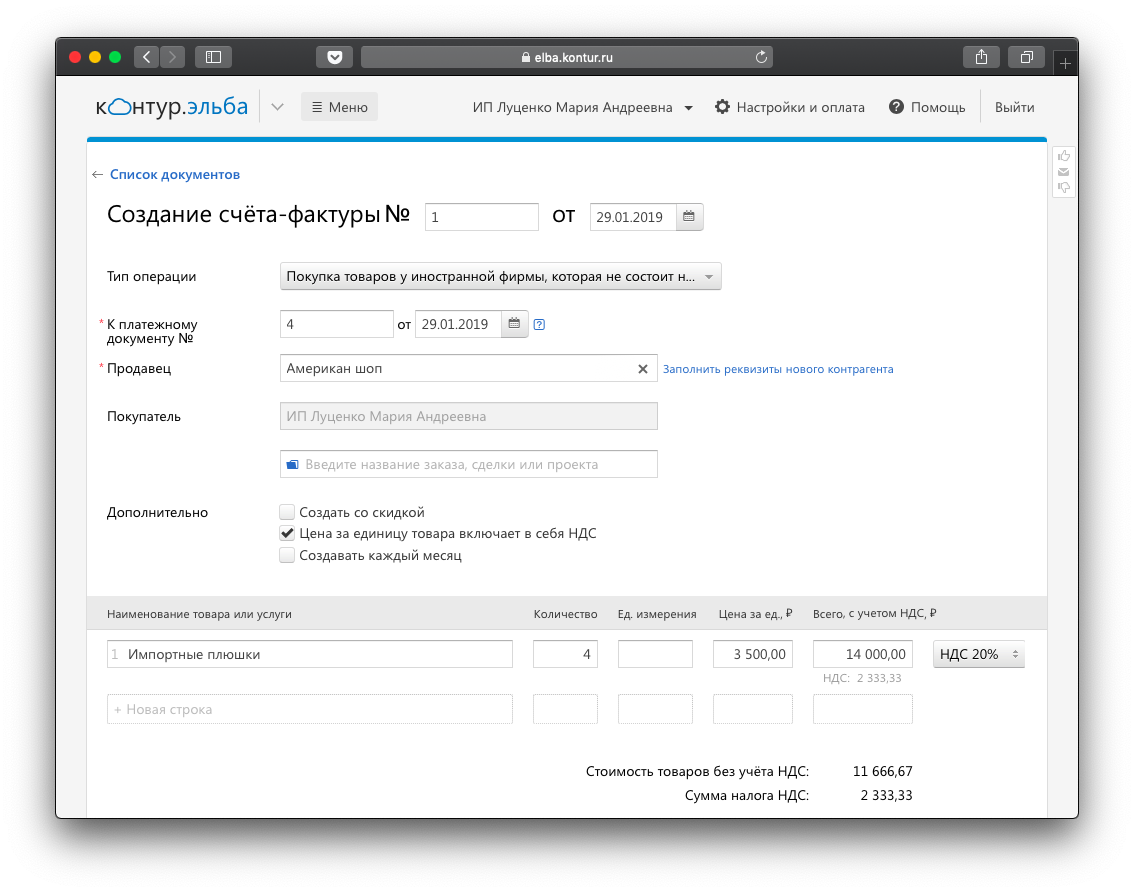

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, вы можете взять их из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. А в полях «Покупатель», его адрес и ИНН нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

В вы можете выставить счёт-фактуру за несколько кликов. Вы получите готовую платёжку на перечисление налога и отчёт по НДС для отправки через интернет.

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 25 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банке подаете одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 25 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать её из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продаже имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то чтобы вычислить сумму удержания, вам нужно умножить её на ставку 20/120. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить её на 20% и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», его «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

До 25 числа месяца, следующего за кварталом перечислите НДС в свою налоговую и подайте декларацию с заполненным разделом 2. На этом все обязанности налогового агента будут исполнены.

Декларацию по НДС нужно предоставлять только в электронном виде. подготовит декларацию по НДС автоматически на основании выставленных вами счетов-фактур.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

НДС с консультационных услуг

Консультации — это стандартные услуги, которые облагаются НДС в общем порядке. Они не освобождаются от налогообложения, если нет исключительных обстоятельств, например, исполнитель не работает на УСН, или получатель услуг не является иностранной компанией. Разберемся с нюансами обложения НДС консультационных услуг.

Облагаются ли НДС консультационные услуги

Консультационные или консалтинговые услуги — это деятельность по предоставлению информации в письменной и устной форме. Под это определение подходят консультации юристов, аудиторов, бухгалтеров, маркетологов и других специалистов.

Если консультации оказаны на территории РФ — они признаются объектом обложения НДС (ст. 146 НК РФ). Платить налоги с них должны и индивидуальные предприниматели, и организации, в том числе некоммерческие. Ставка НДС стандартная — 20 %.

Есть три случая, при которых НДС можно не платить:

- Услуги реализованы не на территории России (пп. 1 п. 1 ст. 146, ст. 148 НК РФ);

- Услуги оказывают органы госвласти или местного самоуправления в рамках их исключительных полномочий (пп. 4 п. 2 ст. 146 НК РФ);

- Услуги оказывают организации и предприниматели, которые освобождены от НДС или не являются его плательщиками, в том числе спецрежимники.

Со вторым и третьим пунктами все просто. А вот с первым могут быть вопросы. Особенно, если вы работаете с иностранными компаниями, так как надо определить место реализации услуги.

Как определить место реализации консультационных услуг

Место реализации консультационных услуг — это место, в котором осуществляет деятельность покупатель. Чтобы консультации облагались НДС, их покупатель должен быть зарегистрирован в России как организация или ИП. Если регистрации нет, местом деятельности можно считать РФ при выполнении одного из следующих условий:

- Россия указана в учредительных документах как место ведения деятельности;

- Россия — место управления организацией;

- в России находится постоянно действующий исполнительный орган;

- в России проживает физическое лицо-получатель услуг.

При взаимодействии с иностранными компаниями возможно два варианта: вы даете иностранцам консультации или получаете от них. Если вы оказали услугу нерезиденту, НДС платить не придется, а вот если нерезидент дал консультацию вам — заплатите НДС как налоговый агент. Это значит, что вам надо будет самостоятельно удержать НДС с дохода продавца и заплатить в бюджет РФ.

Если консультацию купило постоянное представительство, место деятельности определяется по месту нахождения представительства. Если представительство в России, то НДС придется платить даже при том, что сама фирма иностранная.

Освобождены ли от НДС консультации в электронной форме

Консультации — это та услуга, которую легко можно оказывать в электронной форме: по электронной почте или скайпу. Для электронных услуг НК РФ предусматривает особенные правила уплаты НДС, но только в части работы с иностранными компаниями.

Такой порядок назвали «Налог на Google» — это НДС с электронных услуг, которые оказывают иностранные фирмы российским покупателям через интернет. Как правило, НДС в этом случае платят иностранные компании. Исключение — Российские организации и ИП, которые выступают посредниками при продаже услуг иностранных компаний и ведут расчеты непосредственно с покупателями (если посредников несколько — НДС платит последний в цепочке).

Однако в п. 1 ст. 174.2 НК РФ перечислены услуги иностранных компаний, которые не относятся к электронным. В их число попадают и консультации по электронной почте. К ним применяется стандартный порядок уплаты НДС по сделкам с иностранцами.

Как платить НДС с консультаций — общие правила

Если российская организация консультирует российских налогоплательщиков, то в бюджет НДС будет платить именно консультант. Он включает налог в стоимость услуги, а затем перечисляет в бюджет. Сам покупатель консультации позже сможет принять налог к вычету.

Налоговый период по НДС — квартал. Это значит, что рассчитывать и уплачивать НДС в бюджет нужно ежеквартально. Платить налог можно тремя равными платежами — не позднее 25-го числа каждого из трех месяцев, следующих за отчетным кварталом.

Для расчета НДС используется формула: НДС = Налоговая база × Ставка налога.

Налоговая база — это стоимость консультации с учетом или без учета НДС. Она определяется на дату оказания услуги — то есть дату подписания акта об оказанных услугах. Если услуги длящиеся, вроде квартального абонемента на консультации, то датой считается последний день квартала, в течение которого вы оказывали услуги.

Как налоговому агенту заплатить НДС

Напомним, что это нужно, если вы купили консультацию у иностранной компании, которая не состоит на учете в налоговом органе РФ.

Посчитайте сумму налога по формуле: НДС = Стоимость консультации с НДС × 20 / 120.

НДС исчисляется отдельно по каждой выплате дохода иностранной компании, в том числе по авансам. Одновременно с тем, как вы передаете оплату консультанту, удержите из этой суммы НДС и уплатите его в бюджет. Также надо будет заполнить и выставить счет-фактуру.

Если вы платите НДС как агент, купивший консультацию у иностранной организации, налог можно будет принять к вычету. Сделать это можно в том квартале, в котором вы заплатили налог и выполнили все условия для вычета.

Как отражать НДС в бухучете

Для бухгалтерского учета НДС к счету 68 «Расчеты по налогам и сборам» открывают специальный субсчет 68-НДС.

Основные проводки для НДС по консультациям у исполнителя:

- Дт 90-3 Кт 68-НДС — начислен НДС со стоимости консультации;

- Дт 62-НДС Кт 68-НДС — начислен НДС с полученной предоплаты (при получении аванса);

- Дт 68-НДС Кт 62-НДС— принят к вычету НДС с суммы предоплаты (при оказании услуги);

- Дт 68-НДС Кт 51 — НДС уплачен в бюджет.

Проводки у покупателя консультаций:

- Дт 19 Кт 60 — отражен НДС, предъявленный консультантом;

- Дт 68-НДС Кт 19 — принят к вычету НДС;

- Дт 60-НДС Кт 68-НДС — восстановлен НДС с суммы аванса, ранее принятый к вычету.

Проводки у налогового агента:

- Дт 20 (26, 44 и др.) Кт 60 — приняты к учету услуги;

- Дт 19 Кт 60 — отражен НДС со стоимости услуг;

- Дт 60 Кт 76-НДС — уменьшен долг перед консультантом на сумму НДС, подлежащего уплате в бюджет;

- Дт 76-НДС Кт 68 — Отражена задолженность по уплате в бюджет;

- Дт 68 Кт-51 — НДС уплачен в бюджет;

- Дт 68 Кт 19 — НДС принят к вычету.

Ведите бухгалтерский и налоговый учет в Контур.Бухгалтерии. Считайте НДС, заводите счета-фактуры, оформляйте вычеты и сдавайте декларации через интернет. Еще в Бухгалтерии можно проводить расчеты с сотрудниками, получать консультации от экспертов и проводить проверку контрагентов. Новые пользователи могут 14 дней пользоваться всеми возможностями сервиса бесплатно.

Энциклопедия решений. Как рассчитать и отразить в учете НДС

При реализации товаров налогоплательщик дополнительно к цене (тарифу) реализуемых товаров обязан предъявить к оплате покупателю этих товаров соответствующую сумму налога (п. 1 ст. 168 НК РФ). Cумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, то есть стоимости этих товаров (п. 1 ст. 166, п. 2 ст. 168, п. 1 ст. 154 НК РФ), по формуле:

Налоговая база (стоимость товаров) x ставка НДС

То есть сумма налога исчисляется продавцом товаров сверх стоимости всего количества реализуемых товаров, указанной в графе 5 счета-фактуры, по ставке 20% (п. 3 ст. 164 НК РФ).

Примечание

Продавец обязан выставить соответствующий счет-фактуру не позднее пяти календарных дней считая со дня отгрузки товара (п. 3 ст. 168 НК РФ). От того, правильно ли продавец оформил счет-фактуру, зависит возможность покупателя реализовать свое право на вычет НДС.

С некоторых операций НДС должен уплачивать не продавец, а покупатель (налоговый агент). В частности, это покупка лома металлов, макулатуры, сырых шкур животных (п. 3.1 ст. 166 НК РФ). Обязанностей налогового агента у покупателя не возникает, только если продавец освобожден либо не является налогоплательщиком НДС (например, применяет спецрежимы или физлицо). Операции по реализации вторсырья на территории РФ облагаются НДС по общей ставке 20% (п. 3 ст. 164 НК РФ). При расчете НДС налоговым агентом (то есть покупателем) используется расчетная ставка 20/120 (п. 4 ст. 164 НК РФ). Налоговая база определяется покупателем исходя из стоимости приобретаемого вторсырья с учетом налога (п. 8 ст. 161 НК РФ). Момент определения налоговой базы устанавливается налоговым агентом в общем порядке на более раннюю из дат оплаты и отгрузки (п.п. 1, 15 ст. 167 НК РФ).

При получении предоплаты (аванса) продавец обязан предъявить покупателю сумму НДС, исчисленную в порядке, установленном п. 4 ст. 164 НК РФ (по расчетной ставке), определив налоговую базу исходя из суммы оплаты с учетом налога (п. 1 ст. 168, п. 1 ст. 154 НК РФ). В дальнейшем суммы НДС, исчисленные с аванса, подлежат вычету (п. 8 ст. 171 НК РФ). В том случае, если заранее неизвестно, по какой ставке (базовой или пониженной) будут облагаться товары при их отгрузке, следует применять базовую расчетную ставку 20/120. При реализации товара, облагаемого по ставке НДС 10%, сумма налога, исчисленная в отношении аванса по этому товару по ставке 20/120, в части ее превышения над НДС, уплаченным при реализации, не сможет быть принята к вычету в общем порядке. Переплаченный НДС подлежит зачету или возврату в порядке ст. 78 НК РФ.

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов общая сумма НДС, исчисленная по всем операциям и увеличенная на суммы ранее принятого к вычету НДС, который был восстановлен (п. 1 ст. 173 НК РФ) по формуле:

НДС исчисленный — НДС к вычету + НДС восстановленный

Если вычеты превысили сумму исчисленного налога, то разница подлежит возмещению налогоплательщику (п. 2 ст. 173 НК РФ).

В особом порядке исчисляется НДС при ввозе товаров на территорию РФ (п. 5 ст. 166 НК РФ) — как соответствующая налоговой ставке процентная доля налоговой базы, исчисленной в соответствии со ст. 160 НК РФ в виде суммы:

— таможенной стоимости этих товаров;

— подлежащей уплате таможенной пошлины;

— подлежащих уплате акцизов (по подакцизным товарам).

Налоговая база определяется отдельно по каждой группе ввозимых товаров (п. 3 ст. 160 НК РФ), а по каждой из указанных налоговых баз сумма налога исчисляется отдельно в соответствии с порядком, установленным абзацем первым п. 3 ст. 160 НК РФ. При этом общая сумма НДС при ввозе исчисляется как сумма, полученная в результате сложения сумм налогов, исчисленных отдельно по каждой из таких налоговых баз (второй абзац п. 5 ст. 166 НК РФ). При ввозе товаров в РФ применяются налоговые ставки 10% и 20%. Общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ, можно уменьшить на установленные ст. 171 НК РФ налоговые вычеты.

Бухгалтерские проводки по НДС

Для обобщения информации об уплаченных (причитающихся к уплате) суммах НДС по приобретенным ценностям, работам и услугам предназначен счет 19 «Налог на добавленную стоимость по приобретенным ценностям» (дебетовый оборот по счету 19 в корреспонденции со счетами учета расчетов). Списание накопленных на счете 19 сумм «входного» НДС отражается по кредиту счета в корреспонденции, как правило, со счетом 68 «Расчеты по налогам и сборам».

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами. По кредиту отражаются суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты, по дебету — суммы НДС, списанные со счета 19.

Начисление НДС с выручки от реализации товаров (работ, услуг):

68 субсчет «Расчеты по НДС»

Вычет НДС при приобретении:

Учтен НДС по оприходованным материальным ценностям, выполненным работам

68

субсчет «Расчеты по НДС»

Принят к вычету НДС по оприходованным материальным ценностям, выполненным работам

Начисление НДС с предоплаты:

76

субсчет «НДС с авансов полученных

68

субсчет «Расчеты по НДС»

Начислен НДС с сумм полученной предоплаты (аванса)

68

субсчет «Расчеты по НДС»

76

субсчет «НДС с авансов полученных»

Ранее исчисленный с сумм предоплаты (аванса) НДС принят к вычету

Начисление НДС налоговым агентом при покупке вторсырья:

76

субсчет «Расчеты налогового агента по НДС»

68

субсчет «Расчеты по НДС»

Налоговым агентом начислен к уплате НДС со стоимости лома и отходов черных и цветных металлов (алюминия, сырые шкуры животных, макулатуры) или с предоплаты за данное имущество

Как налоговому агенту принять к вычету удержанный НДС

На налогового агента ложится двойная ответственность: сначала он должен самостоятельно исчислить и оплатить НДС, а затем принять его к вычету. Как вернуть из бюджета оплаченные вами же средства и не вызвать интереса у налоговиков, читайте в публикации.

Кто является налоговым агентом по НДС

Приобретая товары и услуги у иностранного производителя, не состоящего на учете в налоговых органах РФ, или у определенных категорий отечественных поставщиков, компании и ИП становятся налоговыми агентами независимо от применяемой системы налогообложения. А значит, обязаны удержать из стоимости приобретаемых товаров или услуг налог самостоятельно и перечислить его в бюджет (п. 2 ст. 161 НК РФ).

И даже если в контракте с иностранным контрагентом не выделена сумма НДС, российской организации все равно следует «увеличить стоимость услуг на сумму налога на добавленную стоимость» или уплатить налог из собственных средств (как говорится в письмах Минфина от 26.05.2016 №03-07-13/1/30201, от 05.06.2013 № 03-03-06/2/20797).

Чтобы принять НДС к вычету, налоговый агент должен соблюсти определенные условия, в том числе по соблюдению сроков и оформлению пакета документов.

В каких случаях налоговый агент может принять НДС к вычету

Компании становятся налоговыми агентами, которые сначала должны самостоятельно исчислить и уплатить НДС, а затем его принять к вычету, при следующих обстоятельствах:

- товары и услуги у иностранного производителя, не зарегистрированного на территории РФ, приобретались в России (п. 2 ст. 161 НК РФ). При этом нужно иметь в виду, что право на вычет агентского НДС, уплаченного посредником как налоговым агентом, но за счет заказчика (российской компании), принадлежит принципалу, а не посреднику;

- у органов власти арендуется государственное или муниципальное имущество (п. 3 ст. 161 НК РФ);

- компания приобретает государственное имущество, не закрепленное за конкретным предприятием (п. 3 ст. 161 НК РФ);

- ИП или организация купила металлолом, вторичный алюминий или сырые шкуры животных (п. 8 ст. 161 НК РФ). Продавцы таких товаров выставляют счета-фактуры без учета сумм НДС с пометкой «НДС исчисляется налоговым агентом».

Однако, если поставщики перечисленной продукции освобождены от обязанностей налогоплательщика по ст. 145 НК РФ, то покупатели не должны выступать налоговыми агентами. При осуществлении подобной сделки продавцы должны сделать соответствующую запись «Без налога (НДС)» в договоре или в первичном документе.

Нужно иметь в виду: если выяснится, что такая отметка в документах «носит недостоверный характер», как указано в статье 161 НК РФ, исчислить и уплатить налог из своих средств придется продавцу.

Какие условия должен соблюсти налоговый агент, чтобы заявить НДС к вычету

Принятие к вычету НДС налогового агента возможно при соблюдении следующих условий: (п. 3 ст. 171, ст. 172 НК РФ):

- налоговый агент зарегистрирован в органах РФ и является плательщиком НДС. Агент, применяющий спецрежим или освобожденный от НДС (например, согласно ст. 146), не может принять налог к вычету. НДС иностранного поставщика в таком случае включается в стоимость приобретаемых услуг, работ или товаров;

- продукция, приобретенная у иностранного поставщика, используется в деятельности, облагаемой НДС (п. 3 ст. 171 НК РФ);

- купленное имущество принято компанией-налоговым агентом к учету (об этом условии упоминается в письме Минфина от 26.01.2015 № 03-07-11/2136 со ссылкой на п.1 ст. 172 НК РФ);

- у налогового агента есть все платежные документы, подтверждающие уплату удержанного НДС в бюджет. Исключения составляют НДС с покупок металлолома, вторичного алюминия, макулатуры и сырых шкур животных. По таким операциям к вычету заявляют начисленный, а не уплаченный НДС – поэтому платежные документы не требуются;

- агент приложил к декларации счет-фактуру, оформленную в установленном порядке (п. 3 ст. 168 НК РФ). Исключением является опять-таки приобретение перечисленных в предыдущем пункте товаров – возмещение НДС налоговым агентом в этом случае происходит на основании счета-фактуры, оформленного продавцом, а не покупателем, о чем говорилось раньше.

Если налоговый агент перечислил аванс, то принять в общем порядке к вычету НДС он сможет только после того, как поставит приобретенные товары на учет. Согласно п. 12 ст. 171 НК РФ, к вычету с частичной оплаты подлежат «суммы налога, предъявленные продавцом этих товаров (работ, услуг), имущественных прав».

А так как налоговый агент сам оформляет авансовый счет-фактуру, данное условие не выполняется. Поэтому следует собрать все необходимые документы, подтверждающие фактическую уплату НДС в бюджет (см письмо Минфина от 20.03.2018 № 03-07-08/17279).

В какой срок налоговый агент может заявить НДС к вычету

Вычет НДС, уплаченный налоговым агентом, можно заявить в квартале, в котором выполнены все перечисленные ранее условия. Если налоговый агент обнаружил, что не указал вычет в декларации за соответствующий период, он может подать «уточненку». Это право сохраняется за ним в течение трех лет со дня окончания квартала, в котором можно было возместить НДС (письмо Минфина от 07.07.2016 № 03-07-08/39963).

И это не зависит от степени сложности условий и формальных процедур, которые необходимо соблюсти

Вычет НДС налогового агента предполагает углубленную камеральную проверку в условиях и без того ужесточившегося налогового контроля.

Однако гарантированный порядок в вашей «первичке», соблюдение средних налоговых показателей по вашей отрасли не оставят налоговикам поводов для придирок. Кроме того, наши специалисты знают, как эффективно и безопасно снизить налоговую нагрузку с помощью легальных способов налоговой оптимизации.

Кто такие налоговые агенты по НДС?

Чтобы избавить малый бизнес от некоторых сложностей, государство освободило от НДС компании на УСН, ЕНВД и других спецрежимах. Но это освобождение не распространяется на налоговых агентов по НДС. Так, если вы арендуете помещение у госорганов, то должны в обязательном порядке заплатить налог и подать декларацию по НДС. В каких еще операциях предприниматели становятся налоговым агентом по НДС?

Кто такие налоговые агенты?

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога, она платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому эта компания заранее удерживает сумму налога из дохода и сама перечисляет ее в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, она выступает посредником между налогоплательщиком и государством. Схема возникла по причине того, что в некоторых ситуациях налогоплательщик сам не может заплатить налог.

Случаи, когда государство возлагает на вас обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является РФ (этот нюанс подробно рассмотрим чуть ниже);

- арендуете государственное имущество у органов власти или купили его в собственность.

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- построили судно и в течение 46 дней после перехода права собственности не зарегистрировали его в Международном реестре судов.

Остановимся на самых распространенных операциях.

Покупка товаров и заказ работ у иностранцев

Строить судно вам, возможно, не придется, а вот покупать у иностранной фирмы импортный товар или заказывать услуги — вполне.

Сделка с иностранцем повлечет за собой отчетность по НДС и перечисление налога, если выполняются следующие условия:

- Поставщик-иностранец не состоит на учете в налоговой в России. Всегда уточняйте этот факт при заключении контракта с иностранным продавцом. Если у иностранной компании есть подразделение в России, то отчитываться по НДС вам не придется. Также, если вы заказываете товары или услуги у физлица, то налоговым агентом вы не будете.

- Приобретаемый товар или услуга облагаются НДС. Полный перечень операций, освобожденных от НДС, приведен в п.3 ст. 149 НК РФ. Самые распространенные — покупка неисключительных прав на ПО или научно-исследовательские услуги.

- Местом реализации является РФ.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае если поставщик будет поставлять товар из своей страны, налоговым агентом по НДС вы не будете и уплатите НДС на таможне.

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному, в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо место, где находится ваш исполнитель, или какое-то другое место. Место реализации работ и услуг рассматривается в ст. 148 НК РФ. Остановимся на тех, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка ПО;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

Если вы определили, что все три условия выполняются, значит, вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно рассчитать самим и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Если в контракте установлена стоимость товаров или услуг с учетом налога, то определить НДС просто: умножьте эту сумму на ставку 18/118. Если вы купили товары, которые облагаются НДС 10%, то нужно умножать на 10/110. Если в контракте указана цена без учета налогов, то сумму НДС можно узнать, умножив стоимость договора на 10% или 18%.

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, которые можно взять из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. В полях «Покупатель», «Адрес» и «ИНН» нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

НДС, удержанный у иностранца, нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 20 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банк подаются одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 20 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать ее из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продажи имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то, чтобы вычислить сумму удержания, вам нужно умножить ее на ставку 18/118. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить ее на 18%, и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

До 20 числа месяца, следующего за кварталом, перечислите НДС в налоговую и подайте декларацию с заполненным разделом 2. На этом все обязанности налогового агента будут исполнены.

С 2014 года отчетность по НДС необходимо сдавать в электронном виде. Обращаем ваше внимание, что это правило не распространяется на налоговых агентов на спецрежимах (УСН, ЕНВД и т д.). В 2014 году вы имеете полное право сдавать отчетность на бумаге, а вот с 2015 года уже только в электронном виде.

Если налоговым агентом выступает организация или ИП на ОСНО, которые являются плательщиками НДС, то такая фирма обязана предоставлять декларации по НДС в электронном виде уже с 2014 года.

Ольга Аввакумова,

эксперт аналитического отдела сервиса «Бухгалтерия.Контур»

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.