Концепция планирования выездных налоговых проверок

С целью осуществления контроля за соблюдением налогоплательщиками законодательства о налогах и сборах органы ФНС наделены правом проводить выездные налоговые проверки (ВНП).

Принятие решения о проведении в отношении определенного лица выездной налоговой проверки не происходит спонтанно и исключительно по желанию проверяющего инспектора. Такое решение обусловлено наличием определенных факторов и обстоятельств, понимание которых позволит вам с высокой степенью вероятности понимать — ждать ли в скором времени проверки или нет.

Поможет в проведении самопроверки и упомянутый Приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@, поскольку Приложение 2 содержит критерии для самостоятельной оценки рисков для налогоплательщиков. О том, как использовать эти критерии, мы писали в статье «Налоговая нагрузка по видам деятельности: к нам едет ФНС».

Процедура планирования

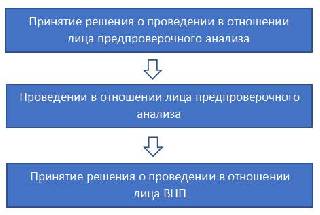

В самом общем виде планирование выездных налоговых проверок можно представить следующим образом:

Принятие решения о проведении в отношении лица предпроверочного анализа (ППА)

Так или иначе ФНС проверяет всех налогоплательщиков. И самым первым фильтром является определение круга лиц, в отношении которых будет проводиться ППА.

Отбор налогоплательщиков для проведения выездной налоговой проверки осуществляется фискальными органами на основе:

- «Об утверждении Концепции системы планирования выездных налоговых проверок», где определено 12 критериев, которые негативно характеризуют налогоплательщика;

- информации в отношении конкретного налогоплательщика, полученной из вышестоящего органа ФНС (УФНС России по субъекту);

- информации в отношении конкретного налогоплательщика, полученной из иных отделов инспекции (например, из отдела камеральных налоговых проверок).

Принятие решения о проведении в отношении плательщика налогов ППА не формализовано, происходит в рабочем порядке и о нем сам плательщик не информируется.

Проведение в отношении лица ППА

Если ваша компания в итоге попала в поле зрения налоговиков по причинам, описанным выше, это еще не означает, что в отношении нее гарантировано будет проведена ВНП. Сегодня перед ФНС обоснованно стоит задача повышения эффективности контроля в области начисления и уплаты налогов и сборов. Это означает, что перед принятием решения о проведении ВНП фискальный орган уже должен иметь предварительную информацию о потенциальных нарушениях лицом налогового законодательства, а также о возможности фактического взыскания с него предполагаемых сумм доначисленных налогов, пени и штрафов.

Именно для этого в отношении налогоплательщиков проводится ППА, в рамках которого органы ФНС используют следующие инструменты и источники информации:

- Запрос информации у иных государственных органов (ФТС России, Росимущество, МВД и т. д.).

- Запрос информации у контрагентов налогоплательщика и банков в порядке ст. 93.1 НК РФ .

- Информация о налогоплательщике из общих источников информации в сети интернет.

- Информация о судебных делах с участием налогоплательщика.

- Некоторые контрольные мероприятия, предусмотренные гл. 14 НК РФ (осмотр помещений, истребование пояснений и др.).

- Использование специализированных информационных ресурсов ФНС (например):

- АСК НДС-2 позволяет установить т. н. «налоговый разрыв» в цепочке по НДС;

- ПИК «Однодневка» — база данных «технических» компаний;

- ФИР (федеральный информационный ресурс) — база допросов, осмотров, справок 2-НДФЛ;

- ПК «ВАИ» (визуальный анализатор информации) — выявляет взаимозависимых лиц, источники их доходов и иную информацию.

По итогам ППА выносится заключение, в котором отражается следующая информация:

- Целесообразность проведения ВНП.

- Рекомендуемый план мероприятий, которые необходимо будет провести в рамках ВНП.

- Рекомендации по составу проверяющих (в т. ч. необходимость включения в их состав представителей правоохранительных органов).

- Потенциальная сумма доначислений по итогам ВНП.

- Возможность фактического взыскания доначисленных по итогам ВНП сумм.

Принятие решения о проведении в отношении лица выездной проверки

В итоге с учетом заключения по ППА принимается решение о проведении в отношении конкретного налогоплательщика ВНП. Если такое решение принимается, то оформляется официальным документом по установленной форме и вручается налогоплательщику.

Сроки

Период проведения выездной налоговой проверки (то есть срок, в течение которого может проводиться выездная проверка), в соответствии с п. 6, абз. 5 п. 7 ст. 89 НК РФ , составляет:

Обновлены критерии назначения выездных налоговых проверок

Существует 12 критериев для выездной налоговой проверки, на основании которых налоговые контролеры планируют проведение выездных проверок. Чем больше совпадений по параметрам, тем выше вероятность назначения контрольного мероприятия.

Предприниматели и организации, которые соответствуют всем критериям, с наибольшей вероятностью могут быть включены в план выездных проверок, инициируемых налоговой службой.

Важными числовыми показателями являются налоговая нагрузка (критерий 1) и уровень рентабельности (критерий 11), которые обновляются каждый год.

Низкая налоговая нагрузка

Одной из причин включения в перечень организаций для проведения выездных проверок является уровень налоговой нагрузке ниже среднего показателя, который установлен для определенной отрасли субъектов хозяйствования.

Для расчета текущего уровня налоговой нагрузки применяется формула:

Налоговая нагрузка рассчитывается по следующей формуле:

сумма налогов и сборов за календарный год по данным отчетности / оборот организаций (по данным Росстата) × 100%

Расчетные показатели претерпели незначительные изменения. Для большинства отраслей, в среднем, они повысились/снизились на 1,5%.

Важным основанием для осуществления выездной проверки является снижение уровня рентабельности бизнеса от средних показателей более чем на 10%. При этом учитывается рентабельность активов и продаж.

Рентабельность активов рассчитывается по формуле:

(прибыль (убыток) до налогообложения (стр. 2300 Отчета о финансовых результатах) / стоимость активов (стр. 1600 Бухгалтерского баланса) × 100%

Рентабельность продаж товаров, продукции, работ, услуг – процент прибыли в выручке компании. Рассчитывается по формуле:

прибыль (убыток) от продаж (стр. 2200 Отчета о финансовых результатах) / выручка от продаж (стр. 2110 Отчета о финансовых результатах) × 100%

Относительно большинства видов деятельности данный показатель снизился по сравнению с 2018 годом. Так, например, в отрасли оптовой торговли, за исключением продажи мотоциклов и автомобилей, рентабельность уменьшилась с 10% до 8,3%. В сфере производства продуктов питания — с 9,2% до 8,2%. Показатель рентабельности в строительной отрасли повысился до 7%.

Внимание! Проведение выездных налоговых проверок приостановлено до 30 июня 2020 года включительно. Подробнее в теме: «Мораторий на выездные налоговые проверки продлен до 30 июня».

Ещё материалы по теме

Чек-лист: ждёт ли Вас налоговая проверка

Как обжаловать исключение из ЕГРЮЛ

ФНС объяснила частую подачу уточнённых налоговых деклараций

Leave a Reply Отменить ответ

Отчетность

- ФНС

Последнее

Статус самозанятого: ограничения для плательщиков НПД

Выбор системы налогообложения: какие запреты и ограничения для самозанятых установлены законом. Ограничения по доходу, видам деятельности и не только.

Единый налоговый платёж для ИП и юрлиц в 2022 году

По ФЗ от 29.11.2021 № 379-ФЗ о едином налоговом платеже юрлица и ИП смогут одним платёжным поручением платить налоги, сборы, взносы, штрафы и пени. Такой механизм будет действовать с 01.07.22 по 31.12.22.

Форма РСВ с 2022 года и учёт коронавирусных расходов

Учёт расходов на профилактику коронавируса: на вакцинацию от COVID-19, анализы и не только. Новые формы отчётности с 2022 года: форма РСВ, декларация по налогу на прибыль.

Концепция системы планирования выездных налоговых проверок

В целях создания единой системы планирования выездных налоговых проверок, повышения налоговой дисциплины и грамотности налогоплательщиков, а также совершенствования организации работы налоговых органов при реализации полномочий в отношениях, регулируемых законодательством о налогах и сборах, предоставленных Налоговым кодексом Российской Федерации, приказываю:

1. Утвердить Концепцию системы планирования выездных налоговых проверок согласно приложению N 1 к настоящему Приказу.

(п. 1 в ред. Приказа ФНС России от 14.10.2008 N ММ-3-2/467@)

2. Утвердить Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (далее — Критерии), согласно приложению N 2 к настоящему Приказу.

(п. 2 в ред. Приказа ФНС России от 14.10.2008 N ММ-3-2/467@)

3. Утвердить значения Критерия 1 согласно приложению N 3 к настоящему Приказу.

(п. 3 в ред. Приказа ФНС России от 14.10.2008 N ММ-3-2/467@)

4. Утвердить значения Критерия 11 согласно приложению N 4 к настоящему Приказу.

(п. 4 в ред. Приказа ФНС России от 14.10.2008 N ММ-3-2/467@)

5. Утвердить рекомендуемую форму Пояснительной записки к уточненной(ым) налоговой(ым) декларации(ям), представленной(ым) в связи с выявлением фактов ведения финансово-хозяйственной деятельности с высоким налоговым риском, согласно приложению N 5 к настоящему Приказу.

(п. 5 в ред. Приказа ФНС России от 14.10.2008 N ММ-3-2/467@)

6. Начальнику (исполняющему обязанности начальника) Аналитического управления ежегодно до 5 мая определять среднеотраслевые показатели, характеризующие финансово-хозяйственную деятельность налогоплательщиков, для уточнения значения Критериев N N 1 и 11 и размещать на официальном Интернет-сайте ФНС России.

(п. 6 в ред. Приказа ФНС России от 10.05.2012 N ММВ-7-2/297@)

7. Начальнику (исполняющему обязанности начальника) Контрольного управления совместно с начальниками (исполняющими обязанности начальников) Управления налогообложения, Правового управления и Управления досудебного аудита по результатам контрольной работы с учетом досудебного урегулирования споров с налогоплательщиками и складывающейся арбитражной практики проводить регулярный анализ выявляемых способов ведения финансово-хозяйственной деятельности с высоким налоговым риском, применяемых налогоплательщиками.

(п. 7 в ред. Приказа ФНС России от 10.05.2012 N ММВ-7-2/297@)

8. Начальнику (исполняющему обязанности начальника) Управления информатизации разместить настоящий Приказ и приложения к нему на официальном Интернет-сайте ФНС России в разделе «Налоговый контроль», подраздел «Налоговые проверки».

(в ред. Приказов ФНС России от 22.09.2010 N ММВ-7-2/461@, от 10.05.2012 N ММВ-7-2/297@)

9. Начальнику (исполняющему обязанности начальника) Контрольного управления обеспечивать обновление информации о способах ведения финансово-хозяйственной деятельности с высоким налоговым риском на официальном Интернет-сайте ФНС России.

(в ред. Приказов ФНС России от 22.09.2010 N ММВ-7-2/461@, от 10.05.2012 N ММВ-7-2/297@)

10. Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящий Приказ до нижестоящих налоговых органов и организовать работу по ознакомлению налогоплательщиков с положениями настоящего Приказа и приложениями к нему.

(п. 10 введен Приказом ФНС России от 14.10.2008 N ММ-3-2/467@)

11. Контроль исполнения настоящего Приказа возложить на заместителя руководителя Федеральной налоговой службы, курирующего деятельность Контрольного управления.

(в ред. Приказа ФНС России от 10.05.2012 N ММВ-7-2/297@)

Кто может попасть под выездные налоговые проверки: новые критерии оценки

Налоговая служба опубликовала новые статистические данные о среднеотраслевых показателях за 2020 год, характеризующих финансово-хозяйственную деятельность предприятий. Они нужны для оценки рисков по возможным проверкам. Наш эксперт Сергачева Татьяна рассмотрела в статье основные вопросы, связанные с вероятностью назначения контрольных мероприятий в зависимости от таких критериев, как налоговая нагрузка и рентабельность.

На сайте ФНС опубликована информация о среднеотраслевых показателях налоговой нагрузки и рентабельности за 2020 год. Сведения размещены в подразделе «Концепция системы планирования выездных налоговых проверок» раздела «Контрольная работа» и обновляются ежегодно. В связи с этим внесены дополнения в приложения 3 и 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок».

Организация контрольной работы налоговых органов основана на комплексном анализе финансово-хозяйственной деятельности налогоплательщика с учётом критериев риска. В настоящее время действует концепция планирования выездных налоговых проверок, которая разработана и утверждена Федеральной налоговой службой Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ . Согласно концепции, планирование выездных налоговых проверок – открытый процесс, построенный на отборе налогоплательщиков для проведения выездного контроля по общедоступным критериям риска совершения налогового правонарушения. Налогоплательщик, который соответствует таким критериям, с наибольшей долей вероятности подлежит включению в план выездных налоговых проверок.

В последнее время ведение финансово-хозяйственной деятельности с высоким налоговым риском – один из наиболее распространённых элементов при включении налогоплательщика в план выездных налоговых проверок. Основными признаками ведения финансово-хозяйственной деятельности с высоким налоговым риском, направленной на получение необоснованной налоговой выгоды является отсутствие:

- личных контактов руководства компании-поставщика и руководства компании-покупателя при обсуждении условий поставок, а также при подписании договоров;

- документального подтверждения полномочий руководителя компании-контрагента, копий документа, удостоверяющего его личность;

- подтверждения полномочий представителя контрагента, копий документа, удостоверяющего его личность;

- информации о фактическом местонахождении контрагента, а также о местонахождении складских и (или) производственных и (или) торговых площадей;

- государственной регистрации контрагента в ЕГРЮЛ;

- способа получения сведений о контрагенте (нет рекламы в СМИ, рекомендаций партнёров или других лиц, нет сайта контрагента и т. п.).

Наличие вышеназванных признаков говорит о высокой степени риска квалификации такого контрагента налоговыми органами как проблемного (или «однодневки»), а сделки, совершённые с таким контрагентом, расцениваются как сомнительные.

В список критериев, которые налоговики применяют для отбора кандидатов на проведение выездной налоговой проверки, есть несколько сравнительных и достаточно спорных, но с точки зрения самопроверки очень полезных. Речь идёт о налоговой нагрузке (критерий № 1) и уровне рентабельности бизнеса (критерий № 11) .

В ходе проведения комплексного анализа финансово-хозяйственной деятельности налогоплательщика проверяющие сравнивают налоговую нагрузку компании с показателями среднего уровня налоговой нагрузки по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности). А также сопоставляют показатели рентабельности фирмы по данным бухучёта с уровнем рентабельности для данной сферы деятельности по данным статистики. Числовые показатели обновляются из года в год. Оценить свои риски можно по специальным таблицам, которые формируются на основании информации, имеющейся в ФНС и Росстате.

Обратите внимание, ФНС России уже утвердила данные по налоговой нагрузке и рентабельности за 2020 год.

Низкая налоговая нагрузка (критерий № 1)

Налоговая нагрузка является одним из важнейших показателей, который может стать основанием вызова на комиссию по легализации налоговой базы. Его также учитывают, когда определяют необходимость выездной проверки. Чтобы сопоставить налоговую нагрузку организации со среднеотраслевыми показателями, рассчитайте её по формуле:

Данные для расчёта общей суммы налогов возьмите из налоговых деклараций. При этом не учитывайте суммы: ввозного НДС; страховых взносов; налогов, которые вы уплатили как налоговый агент (кроме НДФЛ) (письма Минфина России от 11.01.2017 № 03-01-15/208 , ФНС России от 29.06.2018 № БА-4-1/12589 , от 22.03.2013 № ЕД-3-3/1026 ).

Выручку определите по данным бухучёта без НДС и акцизов. Включите в неё доходы от реализации и прочие доходы. В расчёт включайте данные по всей организации, то есть по головному и по всем обособленным подразделениям.

Рассчитать налоговую нагрузку также можно с помощью интернет-сервиса налоговой службы «Прозрачный бизнес». Но нужно учесть, что сервис не включает в расчёт суммы НДФЛ.

ФНС рассчитала фискальную нагрузку и по страховым взносам за 2020 год. Однако в общий расчёт нагрузки этот показатель ФНС не включила. Поэтому, когда рассчитывается налоговая нагрузка по организации, страховые взносы не учитываются. Полученный результат сравните со средним уровнем по своему виду деятельности. Если он ниже средних показателей, то у вас низкая налоговая нагрузка. А это значит, что ИФНС возьмёт организацию на контроль. При налоговой нагрузке ниже среднеотраслевого показателя инспекторы могут вами заинтересоваться. Особенно если вы попадаете под другие критерии отбора для выездной проверки.

На практике сначала вас могут попросить пояснить причины низкой налоговой нагрузки. Подать такие пояснения ваше право, а не обязанность ( пп. 7 п. 1 ст. 21 НК РФ ). Рекомендуем воспользоваться им. Если в пояснениях вы укажете на объективные причины, то, возможно, избежите дальнейших неблагоприятных последствий. Если вы не представите пояснения, то вас могут включить в план выездных проверок ( разд. 4 приложения 1 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@ ).

Если налоговая нагрузка по виду деятельности не установлена, нужно взять среднюю по России. За 2020 год она составила 10 %.

Значительное отклонение рентабельности по данным бухгалтерского учёта от среднеотраслевой (критерий № 11)

Ещё одним поводом для назначения налоговой проверки является низкий уровень рентабельности продаж и рентабельности активов (если рентабельность отклоняется от средней более чем на 10 %). Налоговики контролируют два показателя – рентабельность продаж товаров и рентабельность активов.

Рентабельность продаж товаров, продукции, работ, услуг — это соотношение величины сальдированного финансового результата (прибыль минус убыток) от продаж и себестоимости проданных товаров, продукции, работ, услуг с учётом коммерческих и управленческих расходов.

Если сальдированный финансовый результат от продаж отрицательный, то имеет место убыточность.

Формулу расчёта рентабельности продаж можно представить следующим образом:

РП = (ПП / СТ) × 100 %,

где РП — рентабельность продаж товаров, продукции, работ, услуг;

ПП — прибыль (убыток) от продаж, отражаемая по строке 2200 отчёта о финансовых результатах;

СТ — себестоимость продаж (с учётом коммерческих и управленческих расходов), представляющая собой сумму строк 2120 , 2210 , 2220 отчёта о финансовых результатах.

Рентабельность активов — это соотношение сальдированного финансового результата и стоимости активов организации.

Если сальдированный финансовый результат отрицательный, то имеет место убыточность.

Формула расчёта рентабельности активов имеет следующий вид:

где РА — рентабельность активов;

ПН — прибыль (убыток) до налогообложения, отражаемая по строке 2300 отчёта о финансовых результатах;

СА — стоимость активов ( строка 1600 бухгалтерского баланса организации).

Полученный результат сравните со средним уровнем по своему виду деятельности. Если он меньше средних показателей хотя бы на 10 %, то у вас низкая рентабельность. Это может означать, что налоговики будут требовать пояснения по данному поводу. Низкая рентабельность проданных товаров и активов также может быть основанием для выездной проверки.

Соответствие организации только одному критерию налоговых рисков не является основанием для автоматического включения её в план проверок. Деятельность организации рассматривается всесторонне и комплексно. Однако при наличии критериев риска и отказе налогоплательщика от самостоятельного пересмотра налоговых обязательств – условия для включения организации в план выездных проверок, а наличие или отсутствие налоговых нарушений выясняется уже во время налоговой проверки.

Подробнее о проверках и других вопросах налогообложения вы можете узнать на нашем семинаре.

Ранее мы писали о том, что делать, если в процессе камеральной проверки от налоговой приходят требования о предоставлении документов и пояснений.

Об утверждении Концепции системы планирования выездных налоговых проверок (с изменениями на 10 мая 2012 года)

Приложение 3 и приложение 4 настоящего документа в актуальном состоянии приведены на сайте ФНС России по адресу http://www.nalog.ru/rn77/taxation/reference_work/conception_vnp/ — Примечание изготовителя базы данных.

В целях создания единой системы планирования выездных налоговых проверок, повышения налоговой дисциплины и грамотности налогоплательщиков, а также совершенствования организации работы налоговых органов при реализации полномочий в отношениях, регулируемых законодательством о налогах и сборах, предоставленных Налоговым кодексом Российской Федерации,

1. Утвердить Концепцию системы планирования выездных налоговых проверок согласно приложению N 1 к настоящему приказу (пункт в редакции приказа ФНС России от 14 октября 2008 года N ММ-3-2/467@ — см. предыдущую редакцию).

2. Утвердить Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (далее — Критерии), согласно приложению N 2 к настоящему приказу (пункт в редакции приказа ФНС России от 14 октября 2008 года N ММ-3-2/467@ — см. предыдущую редакцию).

3. Утвердить значения Критерия 1 согласно приложению N 3 к настоящему приказу (пункт в редакции приказа ФНС России от 14 октября 2008 года N ММ-3-2/467@ — см. предыдущую редакцию).

4. Утвердить значения Критерия 11 согласно приложению N 4 к настоящему приказу (пункт в редакции приказа ФНС России от 14 октября 2008 года N ММ-3-2/467@ — см. предыдущую редакцию).

5. Утвердить рекомендуемую форму Пояснительной записки к уточненной(ым) налоговой(ым) декларации(ям), представленной(ым) в связи выявлением фактов ведения финансово-хозяйственной деятельности с высоким налоговым риском, согласно приложению N 5 к настоящему приказу (пункт в редакции приказа ФНС России от 14 октября 2008 года N ММ-3-2/467@ — см. предыдущую редакцию).

6. Начальнику (исполняющему обязанности начальника) Аналитического управления ежегодно до 5 мая определять среднеотраслевые показатели, характеризующие финансово-хозяйственную деятельность налогоплательщиков, для уточнения значения Критериев NN 1 и 11 и размещать на официальном Интернет-сайте ФНС России.

7. Начальнику (исполняющему обязанности начальника) Контрольного управления совместно с начальниками (исполняющими обязанности начальников) Управления налогообложения, Правового управления и Управления досудебного аудита по результатам контрольной работы с учетом досудебного урегулирования споров с налогоплательщиками и складывающейся арбитражной практики проводить регулярный анализ выявляемых способов ведения финансово-хозяйственной деятельности с высоким налоговым риском, применяемых налогоплательщиками.

8. Начальнику (исполняющему обязанности начальника) Управления информатизации разместить настоящий приказ и приложения к нему на официальном Интернет-сайте ФНС России в разделе «Налоговый контроль», подраздел «Налоговые проверки»

9. Начальнику (исполняющему обязанности начальника) Контрольного управления обеспечивать обновление информации о способах ведения финансово-хозяйственной деятельности с высоким налоговым риском на официальном Интернет-сайте ФНС России.

10. Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящий Приказ до нижестоящих налоговых органов и организовать работу по ознакомлению налогоплательщиков с положениями настоящего приказа и приложениями к нему (пункт дополнительно включен приказом ФНС России от 14 октября 2008 года N ММ-3-2/467@).

11. Контроль исполнения настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, курирующего деятельность Контрольного управления.