Ошибки при подаче отчетности в ФСС: что означают и как исправить

Ошибка 10 при расшифровке файла и проверке ЭЦП — это использование неверного способа шифрования отчетности либо несоответствие сертификата и электронной подписи отправителя заявленным стандартам.

Ошибки: ФСС не принимает отчетность

Каждый страхователь обязан своевременно отчитываться в ФСС по страховым взносам на травматизм. Единая форма расчета 4-ФСС утверждена приказом ФСС №381 от 26.09.2016 (ред. от 07.06.2017). Если в штате работодателя более 25 человек, отчет придется сдавать электронно. Для остальных страхователей способ подачи определяется на выбор: через интернет или на бумажном носителе.

При отправке отчетности страхователю важно проверить форму и правильность ее заполнения. Если в расчете обнаружены ошибки, то отчетность не примет ФСС. Страхователю выставят штраф минимум в 1 000 рублей.

Все виды недочетов расчета 4-ФСС группируют на:

- форменные — это ошибки в структуре формы, наименовании файла;

- файловые — это сбои при формировании самого файла отчета, например при шифровании;

- арифметические — это стандартные бухгалтерские описки и неточности, допущенные при заполнении;

- ошибка проверки ЭЦП в ФСС — это несоответствие форм криптографической защиты, заявленных Фондом к представлению электронной отчетности.

Современные бухгалтерские программы позволяют формировать электронную отчетность без предупреждений и ошибок. Но проблемы встречаются довольно часто.

Инструкция по исправлению

Порядок исправления ошибок в отчетности Соцстраха зависит от их вида. Специальные программы сверок позволяют выявить недочет еще до отправки формы в Соцстрах.

Все виды ошибок, которые возникают при формировании и сдаче расчета 4-ФСС, описаны на официальном сайте Фонда. Самые распространенные — это сбои электронных сертификатов (ЭС) и электронных подписей. Ошибки возникают из-за того, что Фонд социального страхования регулярно обновляет сертификаты криптографической защиты данных. Это необходимо, чтобы сохранить и обезопасить информацию отчетности от вредоносных программ и хакерских атак.

Чтобы исправить ошибку, необходимо удалить старые ЭС защиты ФСС и установить новые. Инструкция, как обновить ЭСФСС:

Шаг №1. Запустите АРМ.

На рабочем компьютере, через который осуществляется отправка электронных расчетов 4-ФСС, откройте АРМ подписания и шифрования электронных документов:

Шаг №2. Установка ЭС.

Для установки нового ЭС ФСС в открывшемся окне нажмите кнопку «Установить сертификат уполномоченного лица ФСС»:

Шаг №3. Проверка установки.

Если ЭС установлен правильно, в левом нижнем углу окошка АРМ появится надпись:

Шаг №4. Формируем отчет.

Уже после обновления ЭС Фонда необходимо сформировать отчет снова. Проверьте правильность заполнения формы, исправьте арифметические и прочие недочеты. Теперь подпишите отчет действующей электронной подписью, зашифруйте с помощью нового ЭС и отправьте в Фонд.

Основные ошибки при отправке расчетов в ФСС

Наименование недочета при отправке отчетности в Соцстрах

Причины возникновения и способы устранения

He удалось расшифровать

Файл отчета зашифрован неверно либо не зашифрован вовсе. Проблема актуальна при выгрузке отчетности из специализированных бухгалтерских программ.

Попробуйте обновить ЭС Фонда.

He удалось проверить ЭЦП

Вероятно, файл расчета подписан не той электронной подписью, либо срок ее действия истек.

Попробуйте сформировать новый файл и снова подписать его ЭЦП.

Если срок действия истек, обратитесь к оператору, выдавшему ЭЦП.

В ЭС отсутствует регистрационный номер страхователя

В сертификате отсутствует код подразделения ФСС

Неверный формат регистрационного номера страхователя

Неверный формат кода подразделения ФСС

Отчет зашифрован на ключе, отличном от открытого ключа ФСС

При шифровании и подписании отчета выбран неверный или устаревший ЭСФСС. Обновите сертификаты по инструкции и подготовьте отчет заново.

Отчет не зашифрован или не подписан

Не найден издатель сертификата

Возможная причина — сбой ЭСФСС. Обратитесь к спецоператору, выдавшему ЭЦП. В озможна проблема на шлюзе приема отчетов, проявляющаяся при большой нагрузке.

Ошибка при проверке сертификата

Не найден или просрочен СОС издателя сертификата

Срок действия корневого сертификата страхователя истек или отозван.

Проблема на шлюзе приема отчетов, проявляющаяся при большой нагрузке во время сдачи отчетности. Обратитесь к серверу позднее.

Если проблема не устранена, обратитесь в спецоператору, который выдал ЭС.

Вероятно, файл расчета подписан не той электронной подписью, либо срок ее действия истек.

Попробуйте сформировать новый файл и снова подписать эго ЭЦП.

Если срок действия истек, обратитесь к оператору, выдавшему ЭЦП.

XML-файл с отчетом не прошел форматный контроль

Формат отчета не соответствует заявленному. Сформируйте файл заново.

В сертификате указано несуществующее подразделение Фонда

Проблема возникает вследствие ошибки ЭС — следует связаться со спецоператором, выдавшим ЭЦП.

Неверное имя файла

Зашифрованный файл расчета, предназначенный для передачи в Фонд социального страхования, должен иметь стандартизированное название.

<номер страхователя>_<расчетный год>_<отчетный квартал>.ef4.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Ошибка 508 в отчёте ФСС

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Все ЮЛ и ИП, в которых работают наемные сотрудники, должны раз в 3 месяца направлять в отдел социального страхования отчет по ф. 4-ФСС. В этом отчете фиксируются сведения о начисленных и выплаченных взносах. Уплачиваются эти взносы для того, чтобы создать резерв для выплат при болезнях и травмах, появившихся из-за производственного фактора. Если в отчете обнаружат ошибки, он не будет принят. Электронный документ отправляется обратно с пометкой «Ошибка 508».

Особенности подачи отчета 4-ФСС

Особенности подачи отчета установлены ФЗ №125 «О страховании» от 24 июля 1998 года. В нормативных актах указано, что отчеты должны направляться в электронной форме, если это ИП или ЮЛ с количеством наемных сотрудников больше 25 человек. Если объем штата меньше 25 работников, можно направлять отчет в бумажной форме. Утверждены такие сроки подачи отчетности:

- Для коммерческих фирм, поставляющих бумажные отчеты, – 20 числа месяца, следующего за отчетным кварталом.

- Для учреждений, подающих электронный отчет, – до 25 числа.

При создании отчета бухгалтер обязан тщательно проверить документ на наличие недочетов. Если ФСС выявит ошибки, документ будет отправлен обратно. Бухгалтер также получает уведомление с перечнем недочетов. Все ошибки нужно своевременно устранить. В обратном случае на фирму накладываются штрафы.

Как действовать, если отчет не прошел проверку?

Отчет может не пройти проверку по причине наличия ошибок. В этом случае ФСС отправляет в адрес компании отрицательный протокол. Если организация получила этот протокол, отчет считается несданным. Бухгалтеру нужно убрать все недочеты, а затем снова отправить документ. Дата отправки бумаги — дата принятия ее фондом. Фонд принимает документ только после того, как он прошел все этапы проверки.

Если документ принимается ФСС только после 25 числа, компания привлекается к ответственности. В частности, назначается штраф в объеме 5% от начисленных взносов за отчетное время. Минимальный размер штрафа – 1 000 рублей. Соответствующее указание содержится в пункте 1 статьи 26.30 ФЗ №125.

Вопрос: Нужно ли организации — участнику пилотного проекта отражать в форме 4 — ФСС выплату работнице пособия по беременности и родам?

Посмотреть ответ

Что обозначает код ошибки «508»?

ВАЖНО! Образец заполнения расчета по форме 4-ФСС от КонсультантПлюс доступен по ссылке

Бухгалтер может допустить ошибки в отчетности. Недочеты могут быть самыми разными. Они классифицируются, подразделяются на основании признаков. Каждому из видов ошибок присваивается свой код.

Один из самых распространенных кодов недочетов – «508». Он обозначает, что документ составлен некорректно. В нем есть погрешности. Как правило, это технические погрешности. Код ошибки «508» обозначает, что отчет не прошел форматно-логический контроль. Подобный недочет обычно возникает по следующим причинам:

- Данные не выгружены из бухгалтерской системы, которая применяется компанией. Загружена только часть сведений.

- ПО, в котором размещены бланки под заполнение, устарело. Программа формирует бумаги, которые перестали быть актуальными.

Что делать, если отчетность не проходит логический контроль? Нужно убрать недочет. Однако не всегда возможно это сделать. Невозможность эта связана со специфической причиной возникновения ошибки «508» (проблемы с программным обеспечением). Если фирма не может исправить ошибку сама, можно использовать ресурсы сайта ФСС. На нем заполняется отчет. Через этот же сайт можно отправить отчетность. На ресурсе присутствует функция проверки документов. Для использования сервиса нужно зарегистрироваться в нем, а также получить электронную подпись.

Инструкция по устранению недочета под кодом «508»

Если в документе обнаруживается ошибка «508», он отправляется на доработку. Если произошла такая ситуация, нужно действовать в соответствии с этим алгоритмом:

- Изучение предписаний ФСС касательно выявленного недочета. На основании этих предписаний нужно внести соответствующие изменения. Как правило, для исправления недочета требуется обновить используемую бухгалтерскую программу. Необходимо также удостовериться в полноте загруженных сведений. Указания ФСС нужно выполнить в обязательном порядке.

- Необходимо удостовериться, что в измененном расчете нет никаких ошибок. Сделать это можно самостоятельно. Если для заполнения используется сервис ФСС, проверка может выполняться автоматически. Для автоматической проверки нужно создать расчет в бухгалтерской программе. После этого в сервисе требуется зайти в раздел «Форма 4-ФСС». В него загружается измененный документ. После этого запускается проверка. Для этого нужно нажать на клавишу «Проверить».

- Измененный файл сдается. После того как бухгалтер нажимает на клавишу «Сдать», файл проверяется снова. Этапы проверки, которые предстоит пройти: получение документа, анализ его содержания, проверка электронной подписи, логический контроль, создание квитанции. Только если файл прошел все этапы проверки, он признается принятым.

Датой принятия файла признается та, в которую документ прошел все этапы проверки. То есть нельзя подавать файл в заключительный день, отпущенный для сдачи отчетности ФСС. Делать это нужно заблаговременно, чтобы документ успел пройти все этапы проверки.

К СВЕДЕНИЮ! Если отчет пройдет проверку, компанию уведомят об этом.

Ответственность за ошибку «508»

Недочет под кодом «508» не считается правонарушением сам по себе. То есть за такую ошибку не предполагается наказание. Если рассматриваемый недочет будет обнаружен, отчетность просто возвращается. Бухгалтер должен быстро убрать все найденные ошибки. После этого откорректированный документ отправляется обратно.

Ещё раз обратим внимание: отчетность требуется сдавать 4 раза в год (раз в квартал до 20 или 25 числа месяца). До 25 числа документ нужно сдавать в том случае, если это бумажный формат. Если файл сдается в электронном формате, нужно успеть до 20 числа. Эти сроки не сдвигаются, если бухгалтер допустил ошибку и ему пришлось отправлять файл заново.

Никакой ответственности за ошибку «508» не полагается. Однако ответственность накладывается в том случае, если пропущен срок сдачи отчетности. Рассмотрим формы наказания за срыв сроков:

- Отчетность сдается в бумажном формате. Накладывается штраф в размере 5% от взносов, выплаченных за 3 месяца. Эта сумма не может быть меньше 1 000 рублей. Но она не может превышать 1/3 от страхового взноса.

- Отчетность сдается в электронном формате. Штраф составляет 200 рублей.

Лицо будет привлечено к ответственности даже в том случае, если срок сорван на один день.

Как отразить в учете начисление и уплату штрафа за несвоевременное представление в ФСС РФ расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний?

Посмотреть ответ

Примеры

Бухгалтер создает отчетность и сдает ее в электронном формате. В документе обнаружена ошибка «508», вследствие чего файл отправлен обратно. Бухгалтер быстро исправляет все недочеты и сдает откорректированный документ. Он успешно проверяется до 20-го числа и поступает в ФСС. В этом случае допущение ошибки не влечет за собой никаких наказаний.

Рассмотрим другой пример. Отправленная ранее отчетность была возвращена обратно вследствие ошибки «508». Бухгалтер исправляет все недочеты и сдает файл 19-го числа. Однако документ проходит все этапы проверки только 21-го числа. Файл считается сданным только тогда, когда он проходит через полный цикл проверки. Следовательно, происходит срыв сроков. Компания привлекается к ответственности. Назначается штраф размером 200 рублей.

К СВЕДЕНИЮ! Для предупреждения срыва сроков нужно отправлять первую версию отчета заблаговременно. Нужно заложить время на то, что возможно придется исправлять недочеты.

При проверке отчета 4‑ФСС на контроле появляется ошибка: Показатель «Таблица 2 строка 2 графа 3» не совпадает с вычисленным по формуле

При проверке отчета 4-ФСС на контроле появляется ошибка: Показатель «Таблица 2 строка 2 графа 3» ('…') не совпадает с вычисленным по формуле ('…'). Расчет формулы: (Таблица 1 строка 3 графа 3 — Таблица 1 строка 4 графа 3 + 0,6 × Таблица 1 строка 4 графа 3) × (Таблица 1 строка 9 ÷ 100) +/– 1 рубль при отсутствии флага «Льгота 60 %», раздела СКЕ/ИФ и таблицы 1.1. Проверьте правильность заполнения по инструкции.

Для исправления ошибки нужно проверить правильность заполнения:

Таблица 2 строка 2 (на начало периода)

Строка «Начислено к уплате страховых взносов» рассчитывается автоматически суммированием строк «На начало отчетного периода» и «За последние три месяца отчетного периода».

В строке «На начало отчетного периода» нужно указать сумму взносов с начала текущего года:

Строки «1 месяц», «2 месяц», «3 месяц» рассчитываются автоматически в зависимости от значений таблиц 1 и 1.1, раздела СКЕ/ИФ и признака «Льгота 60 %». Строка «За последние три месяца отчетного периода» также рассчитывается автоматически на основе значений предыдущих строк.

Таблица 1 строка 3 графа 3 (база)

Строка «Итого база для начисления страховых взносов» рассчитывается как разница строк 1 и 2. Строки 1 и 2 определяются как сумма значений с начала года и за последние три месяца отчетного периода.

Таблица 1 строка 4 графа 3 (инвалиды)

Если в организации есть работающие инвалиды, проверьте необходимость в таблице 2 отметить «Льгота 60 %».

Согласно 179-ФЗ, льготу в 60 % могут применять следующие организации:

- Общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 %.

- Организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 %, а доля заработной платы инвалидов в фонде оплаты труда — не менее 25 %.

- Учреждения, которые созданы для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Если льготы нет, то в строке «Из них: сумма выплат в пользу работающих инвалидов» указываются суммы выплат по инвалидам. При этом в расчете страховых взносов также участвует 60 % (см. формулу: 0,6 × таблица 1 строка 4 графа 3), поэтому отметку «Льгота 60 %» в таблице 2 ставить не нужно.

Раздел СКЕ/ИФ

Заполняется в двух случаях:

- Страхователь или его подразделения ведут деятельность по одному или нескольким видам экономической деятельности, помимо основного вида. Подразделения регистрируются в ФСС как самостоятельные классификационные единицы (СКЕ) и подтверждают ОКВЭД. Для каждого ОКВЭД заполняется отдельная строка в разделе.

- Деятельность страхователя частично финансируется из бюджета. Заполняются две строки с одинаковым ОКВЭД, в которых раздельно указываются выплаты по бюджетной и коммерческой деятельности. В первой строке тариф должен совпадать с тарифом из таблицы 1 строки 5.

Раздел не заполняется, если у организации один вид деятельности и нет частичного финансирования из бюджета.

Если в отчете заполнен раздел СКЕ/ИФ либо стоит галка «Льгота 60 %», то расчет таблицы 2 строки 2 графы 3 производится иначе, и вышеуказанная ошибка возникать не будет.

Авторасчеты и контрольные соотношения в форме 4-ФСС, реализованные в Контур.Экстерне, предложены Фондом социального страхования РФ и утверждены Приказом ФСС № 19.

Как сделать корректировочный отчет 4-ФСС

Представленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если все цифровые данные, а также информация о работодателе и прочие сведения отражены правильно. Если же вы что-то забыли в нем отразить, указали неточные или неполные данные или в расчеты закрались ошибки, придется вернуться к исходному отчету и внести в него исправления.

Обойтись без корректировочного 4-ФСС можно, если выявленные искажения не повлекли занижения базы по взносам. Законодательством предусмотрена обязательная и добровольная корректировка формы 4-ФСС:

Иными словами действует правило: нет занижения по взносам — без уточнения расчета можно обойтись. Хотя страхователь вправе это сделать добровольно. При этом уточненный 4-ФСС, представленный после истечения установленного срока подачи расчета, не будет считаться представленным с нарушением срока.

Нужна ли уточненка, если по итогам проверки ФСС доначислил страховые взносы, пени по ним и штрафы? Ответ на этот вопрос вы можете получить в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Производить или нет корректировку 4-ФСС при отсутствии занижения базы по взносам, решать страхователю. Есть минимум две причины, по которым лучше не пренебрегать этой процедурой:

- снизится риск неточностей при заполнении 4-ФСС в последующие отчетные периоды, сведения в которых могут быть основаны на ошибочной информации из предыдущих расчетов;

- уменьшится платежная нагрузка по взносам.

Узнать больше о налоговой нагрузке помогут материалы:

- «Налоговая нагрузка по налогу на прибыль и НДС»;

- «Расчет налоговой нагрузки в 2020 — 2021 годах (формула)»;

- «Расчет налоговой нагрузки: калькулятор на сайте ФНС».

Что учесть при оформлении корректировки 4-ФСС в 2021-2022 годах, расскажем далее.

Три правила оформления и отправки корректировки

Если раньше вам не приходилось вносить поправки в 4-ФСС, могут возникнуть затруднения. Как сделать корректировку 4-ФСС, соблюдая нормативные требования?

При оформлении и отправке в фонд корректировочного отчета 4-ФСС в 2021-2022 годах рекомендуем придерживаться следующих правил:

- Проставьте номер корректировки на титульном листе 4-ФСС — для этого предусмотрено отдельное поле:

- Все остальные данные нужно отразить так же, как в исходном 4-ФСС с учетом исправленных ошибок и неточностей. Если изменения в расчет вносятся по причине изменения облагаемой базы или отдельных показателей, то отражайте в расчете полностью обновленные данные, а не разницу между первичными и скорректированными данными.

- Вместе с корректировочным 4-ФСС желательно отправить в фонд сопроводительное письмо, в котором нужно отразить причины представления уточненного расчета и указать, какие именно сведения были исправлены или дополнены.

Обязательной формы для такого письма не предусмотрено. Ориентироваться можно на следующий образец:

Внимание! Оформлять сопроводительное письмо необязательно — подобного требования не содержится ни в законе № 125-ФЗ, ни в порядке оформления 4-ФСС, утв. приказом № 381. Поэтому можно обойтись и без него.

Куда представить корректировку и по какой форме

Сдать корректировочный 4-ФСС нужно в то же территориальное отделение ФСС, куда был представлен исходный расчет и где вы зарегистрированы как страхователь.

Для оформления корректировочного расчета необходимо использовать ту форму, которая действовала в расчетном периоде, за который вносятся изменения (п. 1.5 ст. 24 закона от 24.07.1998 № 125-ФЗ).

Разобраться с тем, по какой форме сдавать корректировочный расчет, несложно — бланк расчета меняется не часто. Форма 4-ФСС, действующая в настоящее время (с 3 квартала 2017 года), утверждена приказом ФСС от 26.09.2016 № 381. За отчетные периоды 2021-2022 годов сдавать нужно эту же форму, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь.

Об эволюции бланка 4-ФСС читайте здесь.

Образец заполнения 4-ФСС за 4 квартал 2021 года вы можете скачать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Последствия сдачи уточненного расчета

Страхователь вправе представить уточненный расчет по форме 4-ФСС в любое время — законом конкретный срок для этого не предусмотрен. Но из текста ст. 24 закона № 125-ФЗ становится ясно, что дата представления корректировочного 4-ФСС все-таки имеет значение:

- Если уточненный 4-ФСС передан в фонд до истечения срока подачи расчета, то считается, что в эту дату представлен исходный расчет.

- Если уточненный расчет представлен после крайней отчетной даты и срока уплаты налога, то для страхователя есть две возможности избежать ответственности:

Ответственность не грозит тому страхователю, который представил уточненный 4-ФСС добровольно, то есть самостоятельно выявил и исправил ошибки, не приводящие к занижению подлежащей уплате суммы страховых взносов.

О сроках сдачи электронной и бумажной форм 4-ФСС узнайте из этого материала.

Итоги

Корректировка 4-ФСС в 2021-2022 годах проводится по правилам, предусмотренным в ст. 24 закона № 125-ФЗ. Если в исходном расчете из-за ошибок была занижена база по взносам «на травматизм», представление корректировки обязательно. При таких обстоятельствах до подачи уточненки следует доплатить недостающую сумму взносов и пени. Тогда компания сможет избежать штрафа. В остальных случаях работодатель может произвести корректировку 4-ФСС добровольно.

Корректирующие реестры прямых выплат ФСС

В процессе работы часто возникает необходимость отправить в ФСС корректирующий реестр прямых выплат. Это может быть связано:

с ошибками расчета среднего заработка;

сменой данных карт для выплаты пособий;

прочими причинами, которые могут возникнуть в процессе оформления реестра прямых выплат ФСС.

Реестр прямых выплат ФСС включает в себя документы «Больничный лист» и «Сведения для реестра прямых выплат».

Предположим, у нас есть сотрудник, реестр прямых выплат ФСС по больничному листу уже сдан и принят в ФСС.

Позднее мы узнаем, что средний заработок в переданном нами реестре рассчитан неправильно. Скажем, был выбран не тот период для расчета или не введена справка о доходах за прошлые периоды.

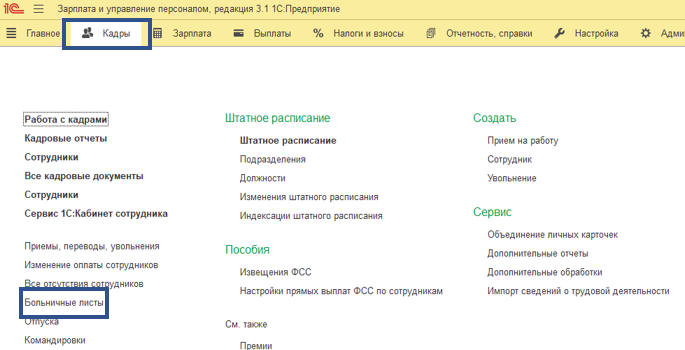

В первую очередь нам нужно пересчитать больничный лист. Переходим в меню Кадры – Больничные листы, открываем больничный лист, в который нужно внести исправления. Вносим необходимые исправления. Если есть необходимость сохранить первичные данные больничного листа, можно воспользоваться строкой исправить в нижней части формы больничного листа.

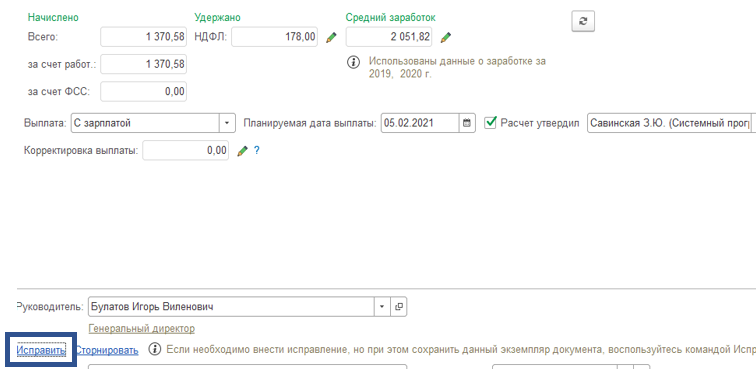

После нажатия на данную строку, создастся документ-исправление текущего больничного листа. После этого первичный больничный лист будет не доступен для редактирования.

После внесения корректировок в больничный лист, нам нужно сформировать новый реестр прямых выплат ФСС. Признак корректировки данных в реестре присваивается в документе «Сведения для реестра прямых выплат».

Так как документ «Сведения для реестра прямых выплат», который уже прикреплен к отправленному реестру прямых выплат, мы исправить не можем, нам нужно сделать дубликат заявления и прикрепить его к реестру прямых выплат ФСС.

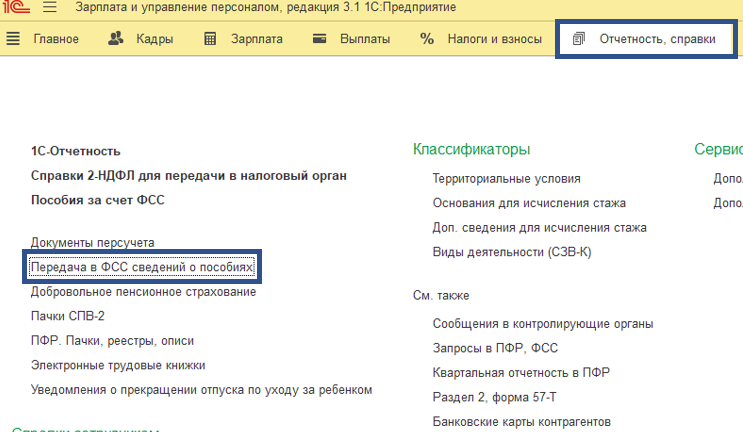

Найти документ «Сведения для реестра прямых выплат» мы можем через меню Отчетность, справки — Передача в ФСС сведений о пособиях.

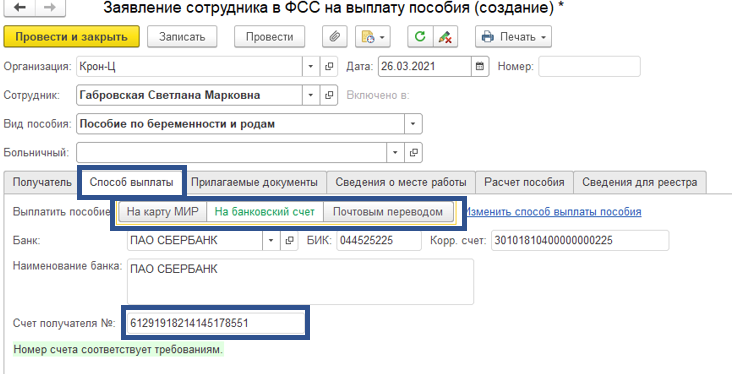

В дубликате заявления заходим во вкладку расчет пособия. Ставим отметку Перерасчет по причине и выбираем причину перерасчета из выпадающего списка. Указываем исправленный средний заработок сотрудника для расчета пособия ФСС.

Создаем новый реестр прямых выплат ФСС и заполняем по сотруднику исправленным больничным листом и документом «Сведения для реестра прямых выплат» с признаком Перерасчет по причине. Реестр отправляем. Он будет принят ФСС как корректирующий.

Так как планируется переход на выплату пособий по беременности и родам исключительно на карты платежной системы МИР, данный способ актуален и при смене способа выплаты пособия. В случае смены платежной карты, так же создаем дублирующий документ «Сведения для реестра прямых выплат». Указываем перерасчет по причине иное и выбираем новые платежные реквизиты для выплаты пособия.

Заполняем новый реестр прямых выплат ФСС с документом сведения для реестра прямых выплат с признаком Перерасчет по причине и новыми платежными реквизитами и отправляем в ФСС.