Код категории налогоплательщика в декларации 3-НДФЛ

Код категории налогоплательщика — это цифровое обозначение в декларации 3-НДФЛ определенных категорий плательщиков. В статье приведены цифровые обозначения кодов и иные показатели для налоговой декларации по налогу на доходы физических лиц.

В налоговом законодательстве установлена обязанность налогоплательщиков физических лиц отчитываться в виде деклараций при наличии для этого оснований. Это требование одинаково обязательно и для индивидуальных предпринимателей, и для простых граждан. Плательщики — физические лица, получившие в отчетный период доход и отчитывающиеся о нем, обязаны заполнить декларацию 3-НДФЛ, в которой есть некоторые цифровые обозначения отдельных системных показателей.

Код налогоплательщика физического лица является необходимым реквизитом, но есть и другие, не менее важные.

Обозначение категории налогоплательщика

Код категории налогоплательщика указывается на первом, титульном листе декларации. Значения утверждены в Приказе ФНС РФ от 03.10.2018 N ММВ-7-11/569@ и приведены далее в сводной таблице.

Физическое лицо, гражданин, обладающий специальным статусом индивидуального предпринимателя

Лица, осуществляющие частную практику, например, частнопрактикующий нотариус

Адвокат, учредивший собственный адвокатский кабинет

Арбитражный управляющий (специальный статус для лиц, занимающихся банкротством юрлиц и ИП)

Лицо, получившее доход и имеющее иной статус, или же гражданин, сдающий декларацию в целях получения вычета

Гражданин, являющийся главой КФХ (крестьянско-фермерского хозяйства) и имеющий статус ИП

Таким образом, гражданин, не имеющий статуса ИП и продавший квартиру, например, ставит в титульном листе в соответствующей графе значение — 760, а индивидуальный предприниматель — 720.

Какие еще есть цифровые обозначения на титульном листе

На титульном листе надо также указать коды:

- конкретной ИФНС (на образце это — 7725), его можно узнать в ИФНС или на сайте ФНС;

- страны, для России значение составляет 643 (другие кодовые значения нужно смотреть в ОКСМ, или Общероссийском классификаторе стран мира);

- вида документа, удостоверяющего личность налогоплательщика.

Эти значения приведем отдельно. Коды видов документов, удостоверяющих личность налогоплательщика, — это следующие показатели для разных бланков.

Паспорт гражданина Российской Федерации

Свидетельство о рождении

Паспорт гражданина иностранного государства

Временный бланк, заменяющий военный билет

Свидетельство о том, что рассматривается по существу заявление о признании лица беженцем

Вид на жительство

Временное удостоверение личности

Удостоверение о получении статуса беженца

Разрешение на временное проживание

Свидетельство о том, что предоставлено временное убежище

Свидетельство о рождении, выданное в установленном порядке иностранным государством

Бланк удостоверения личности военного

Также есть и такой показатель, как признак налогоплательщика, код можно найти в том же приказе ФНС. Значения он принимает следующие.

Собственник недвижимости, в отношении которой предъявлено заявление о вычете

Родители несовершеннолетнего, являющегося собственником

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для себя и своего ребенка (несовершеннолетнего)

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для своего супруга и своего ребенка (несовершеннолетнего)

То есть владелец квартиры ставит в форме показатель 01.

Таблица дается в сокращении, все цифровые показатели приведены в приказе.

Код категории налогоплательщика в декларации 3-НДФЛ в 2021 году

Код категории плательщика в декларации: зачем нужен и где указывается

Код категории налогоплательщика в 3-НДФЛ — это идентификатор статуса декларанта (является он хозяйствующим субъектом или нет, и если да, то в каком статусе). Использование кода позволяет налоговикам (которые на основании Ф. И. О. и ИНН декларанта знают, кем он является) ускорять обработку сданных деклараций, а также нужным образом классифицировать их во внутреннем документообороте.

Трехзначный код категории налогоплательщика проставляется в одноименном поле на титульном листе налоговой декларации по НДФЛ. И предприниматели (как и лица со схожим статусом, например адвокаты и фермеры), и обычные физлица используют одну и ту же форму отчета, поэтому должны обязательно заполнять соответствующее поле.

Рассмотрим, в каких источниках приводятся правильные коды категории налогоплательщика для 3-НДФЛ, а также что будет при их неправильном указании налогоплательщиком в разных случаях.

Где взять список кодов

Перечень кодов плательщика для отчета 3-НДФЛ закреплен в приложении № 1 к порядку заполнения декларации, утв. приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@.

. Всего предусмотрено 6 кодов, а именно:

- Код 720 (указывается в декларации гражданином, зарегистрированным как ИП).

- Код 730 (ему соответствует гражданин, оформленный как нотариус, осуществляющий частную практику, либо как иное лицо, осуществляющее частную практику).

- Код 740 (адвокат, у которого есть собственный кабинет).

- Код 750 (арбитражный управляющий).

- Код 760 (обычный гражданин, который не зарегистрирован ни как ИП, ни как иное частнопрактикующее лицо).

- Код 770 (глава крестьянского хозяйства, зарегистрированный как ИП).

Применение указанных кодов категории налогоплательщика в декларации 3-НДФЛ имеет ряд нюансов.

Выбираем код: нюансы

С одной стороны, указать код категории в 3-НДФЛ просто. Нужно выбрать тот, что лучше всего подходит налогоплательщику, и ошибиться здесь сложно. С другой стороны, декларанту следует обратить внимание на два момента:

- Код указывается тот, что был актуален для декларанта в налоговый период, за который подается декларация. Например, если человек в 2020 году был ИП, а в 2021-м уже нет, то отчетность по ОСН за предыдущий год он, как бывший ИП, обязан сдать и указать при этом в декларации код 720.

- Если человек все еще ИП, но сдает декларацию конкретно для оформления вычета по НДФЛ (например, при продаже квартиры), в 3-НДФЛ проставляется код 720.

Дело в том, что назначение кода заключается не в установлении повода для сдачи декларации, а в корректной идентификации декларанта. И если ИП укажет при оформлении вычета код 760, он дезинформирует ФНС, поскольку данный код применяется только теми, кто не зарегистрирован как ИП (независимо от оснований сдачи отчета).

Поговорим о возможных последствиях неправильного указания кода категории налогоплательщика в декларации 3-НДФЛ, ведь такую ошибку все же нельзя исключать.

Что будет при неправильном указании кода

Самое очевидное — декларация не будет принята ФНС. В случае сдачи по ТКС система документооборота может развернуть ее обратно. При сдаче декларации в письменном виде налоговики, скорее всего, запросят у декларанта разъяснения (попросят представить корректировочную декларацию). А могут и не запросить, вследствие чего отчет не будет считаться сданным — со всеми сопутствующими штрафными санкциями.

Ранее в отношении ИП, не сдавшего налоговую отчетность, Пенсионным фондом исчислялись страховые взносы в максимально допустимом размере, и у ИП не было оснований их не платить (определение КС РФ от 18.07.2017 № 1725-О). Сейчас ФНС начисляет взносы сама и даже при запоздалом декларировании налогов пересчитывает их без огромного увеличения платежа (а также содействует нормализации предшествующих взносов в ПФР, о чем свидетельствует, к примеру, письмо ФНС России от 03.10.2017 № ГД-4-11/19837). Но даже с учетом лояльности налоговых органов подобных рисков желательно избегать.

Если ИП сдает 3-НДФЛ в банк при заявке на кредит, то в случае указания ошибочного кода, установленного не для ИП, а для обычного гражданина, кредитная организация может отказать в рассмотрении декларации. Во внутренних регламентах крупнейших банков это прописано.

Если декларант — обычное физлицо, оформляющее вычет, ему предпишут направить в ФНС новую декларацию с верным кодом, иначе вычет не дадут.

Как исправить неправильный код

Для этого нужно сдать в ФНС уточненную декларацию 3-НДФЛ. ИП (или физлицу по налогооблагаемым доходам) желательно это сделать в пределах крайнего срока представления отчетности (а если не получается, то в соответствии с условиями, прописанными в п. 4 ст. 81 НК РФ). Физлицу при оформлении вычета — как можно быстрее, так как ускорение обработки заявки в ФНС в его интересах.

В уточненке на титульном листе проставляется номер корректировки (если она первая — 001) и указываются все сведения, отраженные в первичной декларации, кроме неверного кода категории. Вместо него вписывается правильный.

На титульном листе 3-НДФЛ и в самой декларации в целом много разных «кодовых» полей. Среди них есть очень похожий на код категории плательщика, а именно — код признака налогоплательщика в 3-НДФЛ. Важно не допустить их случайной взаимной подмены.

Код категории и признак (поле 030) не одно и то же

Признак налогоплательщика, в отличие от кода категории, прописывается не на титульном листе отчета, а в одной из его внутренних частей — в приложении № 7 (поле 020). Данное приложение заполняется только в одном случае — если декларация сдается в целях оформления имущественного налогового вычета (при покупке или строительстве жилья).

Обратите внимание! Приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@ внесены дополнительные изменения в форму 3-НДФЛ, которые необходимо учитывать уже при формировании отчетности за 2020 год.

Перечень возможных кодов для поля 020 приведен в приложении № 7 к порядку заполнения декларации. В общем случае в декларации показывается, что налогоплательщик — собственник жилья (код 01), но распространено также оформление вычета супругами владельцев квартир (код 02), родителями собственников недвижимости (код 03).

Код категории плательщика НДФЛ, фиксируемый в декларации, показывает статус декларанта по состоянию на отчетный период. Он может быть предпринимательским (то есть указывает, что человек — ИП, адвокат, нотариус, фермер) или общегражданским (то есть показывает, что декларант — физлицо, не зарегистрированное как ИП). Без правильного кода налоговики могут отказать в приеме декларации.

Код категории налогоплательщика

760 — иное физическое лицо, декларирующее доходы в соответствии со статьей 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218 — 221 Кодекса или иной целью

770 — физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства

— ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ —

к Порядку заполнения формы

налоговой декларации по налогу

на доходы физических лиц

утвержденному приказом ФНС России

от 24.12.2014 N ММВ-7-11/671@

СПРАВОЧНИК «КОДЫ КАТЕГОРИИ НАЛОГОПЛАТЕЛЬЩИКА»

физическое лицо, зарегистрированное в качестве индивидуального предпринимателя

нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой

адвокат, учредивший адвокатский кабинет

иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218 — 221 Кодекса или с иной целью

физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства

Как вводить реквизиты российских и иностранных контрагентов в программе — 1С: Бухгалтерия 8 — (ред

Рис. 2. Ввод реквизитов российских организаций При вводе индивидуальных предпринимателей, зарегистрированных в РФ указываются следующие коды:

- ИНН;

- ОГРНИП.

Рис. 3. Ввод реквизитов российских предпринимателей

- ИНН.

- Налоговый номер;

- Регистрационный;

В титульном листе налогоплательщиком заполняются все реквизиты, кроме раздела «Заполняется работником налогового органа» . При заполнении поля «Номер корректировки» в первичном уведомлении автоматически проставляется «0», в уточненном за соответствующий период необходимо указать номер корректировки (например, «1», «2» и т.

д.). В поле «Налоговый период» указывается налоговый период (календарный год) по налогу на прибыль или НДФЛ, за который налогоплательщиком подается уведомление.

Реквизит Код налогоплательщика в стране регистрации или его аналог

Реквизит Код налогоплательщика в стране регистрации или его аналог

Указывается код налогоплательщика, присвоенный в стране инкорпорации, или его аналог (если имеется).

«Судебные и нормативные акты РФ»

Что такое регистрационный номер?

Что такое регистрационный номер?

Дата публикации 30.01.2013 13:55

Примерами регистрационных номеров могут служить автомобильные и телефонные номера, коды валют, регистрационные номера CAS химических соединений, серии и номера удостоверений и ценных бумаг и т.

ОГРН в обязательном порядке указывается во всех записях государственного реестра и документах, служащих основанием для внесения таких записей, а также наряду с наименованием юридического лица — во всех его документах.

ОГРНИП в качестве контрольного числа имеет последнюю цифру остатка от деления числа из предыдущих 14 цифр не на 11, а на 13.

Под номер же записи в реестре в нем предусмотрено семь цифр вместо пяти.

В «1С:Бухгалтерии 8» (ред.

3.0) существует возможность указать страну регистрации контрагента. Страна регистрации – это страна, в которой зарегистрировано головное подразделение контрагента.

Страну регистрации в конфигурации можно указать только в том случае, если в информационной базе в разделе Функциональность программы включены Контролируемые сделки (для КОРП версии) или Импортные товары (закладка Запасы ) — см.

Постановка на налоговый учет в РФ нерезидента

В случае отсутствия налогообложения на территории иностранного государства – соответствующий сертификат на имя компании (Certificate of Tax Exemption) Доверенность, выданная иностранной организацией на имя представителя по доверенности (если он есть в компании) Свидетельство об адресе Сертификат (протокол) о назначении директора Ксерокопия паспорта

Административный регламент предоставления Федеральной налоговой службой государственной услуги по учету организаций и физических лиц, ведению Единого государственного реестра налогоплательщиков и предоставлению содержащихся в нем сведений (стр

Наименование иностранной организации 1.

Сведения об учредителях – физических лицах Полное имя Адрес в стране постоянного проживания Номер и серия пас-порта, загранпаспор-та или иного доку-мента, удостоверяю-щего личность Указать наименование документа Код налогоплательщика в стране регистрации или аналог (если имеется) Указать наименование кода налогоплательщика Доля участия в акционерном (уставном) капитале (%) Полное имя Адрес в стране постоянного проживания Номер и серия пас-порта, загранпаспор-та или иного доку-мента, удостоверяю-щего личность Указать наименование документа Код налогопла-тельщика в стране регистрации или аналог (если имеется) Указать наименование кода налогоплательщика Доля участия в акционерном (уставном) капитале (%) Полное имя Адрес в стране постоянного проживания Приложение 2 к Форме 2001И(2000) Стр.

Как составить и сдать расчет (информацию) о доходах, выплаченных иностранным организациям

Расчет включает в себя: Начинайте заполнять расчет с титульного листа и подразделов 3.1, 3.2 и 3.3 раздела 3. После этого заполните раздел 2 и в последнюю очередь – раздел 1.

Если данных для подраздела 3.3 раздела 3 нет, его в расчет не включайте.

Пронумеруйте все страницы по порядку, указывая их номера в полях сверху. Например, первая страница (титульный лист) – «001», 12-я – «012».

Коды категории налогоплательщика в декларации 3-НДФЛ: что выбрать?

Декларация по форме 3-НДФЛ подается в налоговую инспекцию в нескольких случаях:

— для отчетности физических лиц, ведущих предпринимательскую деятельность, о полученных ими доходах;

— при получении физическим лицом каких-либо доходов;

— для получения вычетов при затратах на обучение и лечение, покупке квартиры;

— для возмещения части расходов по ипотеке.

При заполнении бланка декларации некоторые ее поля вызывают вопросы у тех, кто не имеет бухгалтерского образования. Одно из них — код категории налогоплательщика. Описание значений, которые должны проставляться в этом поле, имеется в первом приложении к порядку, в котором изложены правила заполнения декларации 3-НДФЛ. Он был разработан федеральной налоговой службой.

Итак, рассмотрим подробнее, какие значения могут проставляться в рассматриваемом поле:

720 — значение проставляется при заполнении бланка лицом, которое зарегистрировано в налоговой службе как индивидуальный предприниматель

730 — этот код предназначен для нотариусов и других лиц, которые в соответствии с российским законодательством осуществляют деятельность в форме частной практики

740 — такое значение при заполнении бланка 3-НДФЛ кода категории налогоплательщика указывается адвокатами, которые с целью ведения бизнеса организовали адвокатский кабинет

750 — значение кода налогоплательщика, используемое арбитражными управляющими

760 — это код для физических лиц, получивших доходы, по которым в соответствии с налоговым кодексом необходимо отчитываться перед ИФНС, а также для тех, кто претендует на получения налогового вычета

770 — код категории налогоплательщика в декларации, используемый главами фермерского хозяйства

Мы поможем вам правильно составить документы для налоговой

Приложение N 1

к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

СПРАВОЧНИК «КОДЫ КАТЕГОРИИ НАЛОГОПЛАТЕЛЬЩИКА»

720 физическое лицо, зарегистрированное в качестве индивидуального предпринимателя

730 нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой

740 адвокат, учредивший адвокатский кабинет

750 арбитражный управляющий

760 иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218 — 221 Кодекса или с иной целью

770 физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства.

Коды категорий налогоплательщика в 3-НДФЛ

kody_kategoriy_nalogoplatelshchika_v_3-ndfl.jpg

Похожие публикации

На сегодня практически все формы, сдаваемые в надзорные государственные органы, содержат часть данных в закодированном формате. Это в полной мере относится и к налоговым документам, в частности, таким образом указывается код категории налогоплательщика в декларации 3- НДФЛ на титульном листе документа.

Что такое код категории налогоплательщика в декларации 3-НДФЛ

Код категории – это набор цифр, обозначающий, к какой группе налогоплательщиков относится человек, подающий декларацию о доходах 3-НДФЛ.

Выделяют следующие группы налогоплательщиков:

Граждане, зарегистрированные в качестве индивидуального предпринимателя;

Физическое лицо, которое управляет крестьянским хозяйством (глава КФХ) и при этом зарегистрировано как ИП;

Нотариусы, адвокаты и прочие физлица, которые ведут свою деятельность частным образом;

Прочие физлица, которые, согласно налоговым правилам, должны подавать форму 3-НДФЛ при получении дохода, не учтенного налоговым агентом либо для получения вычета.

Для каждой категории вышеуказанных граждан предусмотрен отдельный код.

Применение кодов позволяет максимально оптимизировать процесс проверки поданной отчетности, в том числе автоматизированными методами.

Какими нормативными актами устанавливается код категории налогоплательщика в 3-НДФЛ

Цифровые коды устанавливаются налоговым ведомством на федеральном уровне. До 2018 года включительно их регулировал Приказ ФНС России от 24.12.2014 № ММВ-7-11/671@, но в настоящее время он отменен в связи с вступлением в законную силу другого Приказа ФНС России — от 03.10.2018 № ММВ-7-11/569@ (далее – Приказ № ММВ-7-11/569@). Данный приказ утвердил:

требования по ее оформлению;

обновленный формат предоставления декларации в налоговую службу в электронном виде.

Приказ ММВ-7-11/569@, а также новые правила оформления декларации, вступили в силу с 01.01.2019 года и должны применяться уже при предоставлении 3-НДФЛ за 2018 год.

В случаях, когда граждане сдают налоговую отчетность за предыдущие годы, декларации должны заполняться по действующим в эти периоды формам и правилам.

Что касается кодов категорий налогоплательщика, гражданам, заполняющим декларацию 3-НДФЛ, не нужно беспокоиться – в новом Приказе ММВ-7-11/569@) они остались неизменными.

Как правильно внести информацию в декларацию

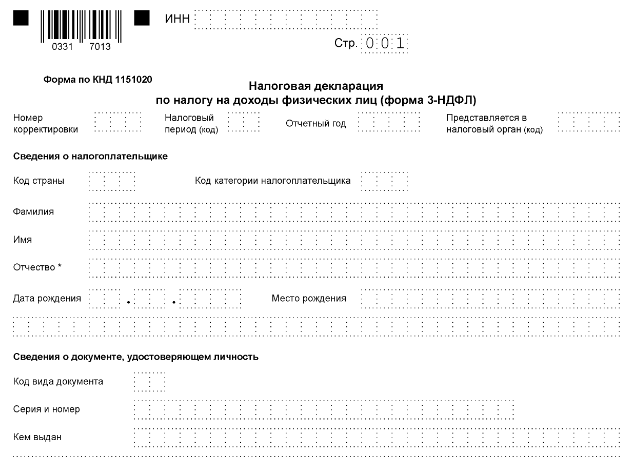

Показатель строки титульного листа «Код категории налогоплательщика» в 3-НДФЛ 2019 года состоит из трех цифр, вносимых в соответствующие ячейки строки. В каждую ячейку вписывается одна цифра.

Заполнить это поле можно двумя способами:

С помощью специальной программы, которая может быть установлена на ПК или использоваться в режиме онлайн.

Вписав шифр от руки. При ручном заполнении декларации следует пользоваться строго чернилами черного или синего цветов, цифры не должны выходить за рамки отведенных им ячеек. Нельзя вносить исправления и делать помарки.

Код категории налогоплательщика в 3-НДФЛ 2020 года: таблица

Коды налогоплательщиков для заполнения налоговой отчетности можно найти в Приложении № 1 к Порядку заполнения формы 3-НДФЛ (Приказ № ММВ-7-11/569@).

Ниже приведена таблица с кодами категорий:

Физлица, зарегистрированные как ИП

Нотариусы и другие лица, занимающиеся частной практикой

Адвокаты, учредившие адвокатский кабинет

Прочие физические лица, показывающие доходы согласно ст. 227.1 и 228 НК РФ, а также с целью получить налоговый вычет (ст. 218-221 НК РФ)

Физические лица, зарегистрированные как ИП, и являющиеся главой крестьянского (фермерского) хозяйства

Таким образом, обычные граждане (не ИП), которые подают 3-НДФЛ только для получения стандартных, имущественных или иных вычетов, должны ставить на титульном листе код «760». Этот же код проставляют декларирующие свой доход иностранцы, работающие в РФ по найму, физлица, получившие доход от лиц, не являющихся налоговыми агентами (либо если НДФЛ агентом не был удержан), получатели выигрышей в лотерею до 15 000 руб., получатели денег и имущества в порядке дарения и т.д. Если вычеты желает получить предприниматель, он должен применять код «720».

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Код категории налогоплательщика в декларации 3-НДФЛ

Это код из титульного листа декларации. Он нужен для определения периода при считывании информации, в том числе машинным способом.

3-НДФЛ обычно сдают за год, поэтому проставляют код года: 34 (в некоторых бланках он бывает уже проставлен).

Соответствующие заполненные ячейки означают, что 3-НДФЛ сдаётся за весь 2019 год.

Код налогового органа в декларации

Декларацию 3-НДФЛ представляют в ИФНС по месту жительства. Четырехзначный код инспекции можно:

- Уточнить на сайте ФНС, найдя свою инспекцию по адресу места жительства.

- Спросить в самой инспекции.

- Определить самостоятельно, зная, что:

- первые две цифры – код региона;

- вторые две цифры – номер самой инспекции.

По этому коду специалисты в вашей ИФНС сразу определят, что декларация предназначена именно им.

Код страны в 3-НДФЛ

Код страны — это трехзначный код государства, гражданином/подданным которой является физлицо, заполняющее декларацию. Кодировка всех стран есть в постановлении Госстандарта от 14.12.2001 № 529-ст (им утвержден Общероссийский классификатор стран мира ОКСМ).

Подавляющему большинству тех, кто имеет право на налоговые вычеты в России, понадобится только один код: 643 — Российская Федерация.

Код категории налогоплательщика

Декларация 3-НДФЛ – многофункциональный документ. Ее сдают не только граждане, решившие вернуть налог, но и:

- ИП на общей системе налогообложения;

- главы крестьянско-фермерских хозяйств;

- лица, занятые частной практикой без регистрации в качестве ИП (адвокаты, нотариусы и др.).

Налоговикам, получающим все декларации, необходимо понимать, кто именно им отчитывается и на каком основании. Поэтому, для быстроты и удобства на титуле проставляют специальную кодировку категории сдающего декларацию лица.

- необходимостью отчитаться по доходам за год, согласно нормам ст. 227.1 и ст. 228 НК РФ;

- желанием получить налоговые вычеты в соответствии со ст. 218-221 НК РФ

Таким образом, сдающие 3-НДФЛ «простые» физлица ставят код 760.

Код вида документа в декларации 3-НДФЛ

Поскольку документов, удостоверяющих личность, несколько разновидностей, в декларации их тоже оказалось удобнее закодировать.

Основные коды такие:

| КОД | ДОКУМЕНТ | ПОЯСНЕНИЕ |

| 03 | Свидетельство о рождении | Для лиц, не достигших 16-летнего (с 01.10.97 – 14-летнего) возраста |

| 07 | Военный билет солдата (матроса, сержанта, старшины) | Военный билет для солдат, матросов, сержантов и старшин, проходящих военную службу по призыву или контракту |

| 08 | Временное удостоверение, выданное взамен военного билета | Временное удостоверение |

| 10 | Иностранный паспорт | Паспорт иностранного гражданина |

| 11 | Свидетельство о регистрации ходатайства иммигранта о признании его беженцем | Для беженцев, не имеющих статуса беженца |

| 12 | Вид на жительство | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца в РФ | Для беженцев |

| 14 | Временное удостоверение личности гражданина РФ | Временное удостоверение личности гражданина Российской Федерации по форме 2П |

| 15 | Разрешение на временное проживание в РФ | Разрешение на временное проживание (штамп в документе иностранного гражданина) |

| 18 | Свидетельство о предоставлении временного убежища в РФ | Для получивших временное убежище в РФ |

| 21 | Паспорт гражданина Российской Федерации | Паспорт гражданина РФ, действующий на территории Российской Федерации с 1 октября 1997 года |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства | Для лиц, не достигших 16-летнего (с 01.10.97 – 14-летнего) возраста |

| 27 | Военный билет офицера запаса | Военный билет офицера запаса |

| 91 | Прочие документы | Иные выдаваемые органами внутренних дел РФ документы, удостоверяющие личность гражданина |

Подавляющему большинству читающих этот материал потребуется код 21 – паспорт гражданина РФ.

Код статуса налогоплательщика

Этот код определяет, является ли сдающий декларацию налоговым резидентом РФ или нет.

Чтобы быть налоговым резидентом, надо находиться на территории России не менее 183 календарных дней в году на дату получения дохода. При этом гражданство не имеет значения:

- для того, кто пересек границу РФ в статусе нерезидента – право быть налоговым резидентом возникает после того, как он проведет на территории РФ 183 дня и более в течение года;

- верно и обратное правило – если гражданин РФ, изначально являющийся налоговым резидентом , находится за пределами РФ более 183 дней в течение года, он становится нерезидентом для целей исчисления и уплаты НДФЛ в России.

Еще важное правило: статус резидента определяют не по истечении календарного года, а на каждую дату получения дохода.

В декларации следует указывать тот статус, к которому относится декларируемый доход.

Гражданин РФ был в длительной служебной командировке с 01.07.2018 по 30.09.2019. В РФ приезжал в отпуск с 01.06.2019 по 30.06.2019. 10.11.2019 гражданин продал квартиру в РФ. Допустим, что с проданной квартиры ему надо уплатить налог. Гражданин формирует 3-НДФЛ за 2019 год.

На дату продажи квартиры (10.11.2019) гражданин за год с 10.11.2018 по 09.11.2019 провел 292 дня вне территории РФ (за исключением отпуска, а дни въезда и выезда из России считаются днями в РФ). Значит, на дату получения дохода от продажи квартиры гражданин – налоговый нерезидент. Он обязан исчислить и уплатить налог по не резидентской ставке 30%. И указать в декларации 3-НДФЛ статус «2» (не является налоговым резидентом).

Подводим итоги

Титульный лист 3-НДФЛ содержит несколько обязательных к указанию кодов.

Налогоплательщику следует особенно внимательно отнестись к определению того, являлся ли он в истекшем году налоговым резидентом РФ, и верно указать код в декларации.