Какой код дохода материальной помощи до 4000 рублей

Коды вычета в справке 2-НДФЛ для материальной помощи

Понятия материальной помощи законодательство не содержит. На практике под такой помощью принято подразумевать денежные средства, которые предоставляются сотрудникам при наступлении в их жизни определенных событий, например свадьбы, смерти родственников и т. д.

Решение о предоставлении работнику такого вида поддержки принимает работодатель. Порядок выплаты и условия предоставления помощи могут быть определены локальными актами.

|

| Бланк справки 2-НДФЛ |

Специалисты рекомендуют закрепить там следующую информацию:

- Точный перечень событий, когда сотрудник может получить такой вид поддержки от своего работодателя.

- Точный размер материальной помощи, порядок выплаты.

- Документы, которые необходимо представить для получения такой поддержки.

В соответствии с требованиями п. 28 ст. 217 Налогового кодекса РФ матподдержка, выплаченная сотруднику компании в течение одного года, при условии что она не превышает 4000 рублей, не должна облагаться налоговыми сборами. В этом случае используется соответствующий налоговый вычет.

Коды доходов и коды вычетов закреплены в приказе ФНС РФ «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387. Руководствуясь требованиями этого приказа, конкретные коды доходов — материальная помощь, а также коды вычета материальной помощи 4000 рублей и менее, проставляемые в справке 2-НДФЛ, зависят от суммы выплаты и назначения такой поддержки (т. е. вида материальной помощи).

Когда общая выплаченная сотруднику поддержка не превышает 4000 рублей (при любом виде матпомощи), код вычета следующий: 503.

Когда выплачивается матпомощь в связи с рождением (усыновлением) ребенка, проставляется код вычета 508.

Иных кодов вычета в настоящее время не установлено.

Матпомощь: код дохода в справке 2-НДФЛ

Проставление кода дохода о полученной материальной помощи в справке 2-НДФЛ осуществляется в соответствии с требованиями уже упомянутого приказа № ММВ-7-11/387.

Применяется 4 цифровых кода, в зависимости от вида и размера матпомощи:

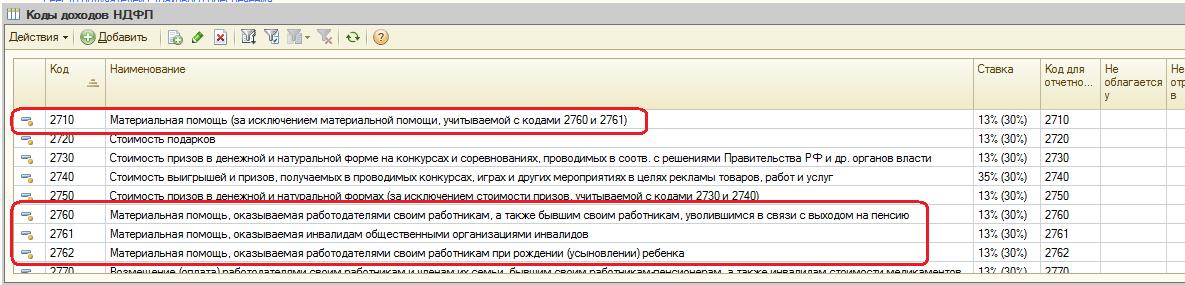

- Код 2710 — используется для отражения любого вида матпомощи, в том числе той, размер которой не превышает 4000 рублей, за исключением:

- Код 2760 — используется для отражения матпомощи вышедшим на пенсию трудящимся.

- Код 2761 — используется для отражения матпомощи инвалидам при условии ее оказания общественными организациями, а не работодателем.

- Код 2762 — отражает матпомощь, которая выплачивается при рождении детей либо при их усыновлении.

- матпомощи ушедшим на пенсию сотрудникам (по старости либо по инвалидности);

- матпомощи при рождении либо усыновлении детей;

- матпомощи, которая оказывается инвалидам общественными организациями.

Итак, мы рассмотрели все виды кодов доходов и вычетов, которые указываются в справке 2-НДФЛ при выплате матпомощи. Код дохода матпомощи до 4000 рублей — 2710.

Об отображении материальной помощи при заполнении декларации 3-НДФЛ в программе «Декларация 2019»

Федеральная налоговая служба рассмотрела интернет-обращение по вопросу корректного заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) посредством программного комплекса «Декларация 2019», размещенного на официальном интернет-сайте ФНС России www.nalog.ru (далее — сайт ФНС России), и сообщает следующее.

При проведении тестирования программы «Декларация 2019» в части корректного отражения кодов видов доходов и соответствующих им кодов вычетов ошибок выявлено не было.

Обращаем внимание, что согласно Справкам о доходах и суммах налога физического лица (форма 2-НДФЛ) за 2018 и 2019 годы, представленным в отношении налогоплательщика в налоговый орган налоговым агентом, в августе 2018 года и мае 2019 года получены доходы по коду 2760″Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту», к которому налоговым агентом применен соответствующий ему вычет по коду 503 «Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту».

Соответственно, при заполнении налоговой декларации по форме 3-НДФЛ в программе «Декларация 2019» необходимо указать в разделе «Сведения о полученном доходе» доход по коду 2760 и соответствующую сумму вычета по коду 503. При этом имеется возможность ручной корректировки как суммы дохода, так и суммы вычета.

Вместе с тем, в приложенном скриншоте этапа заполнения в программе «Декларация 2019″ указанного раздела, некорректно выбран код дохода 1211″Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы».

Следует отметить, что заполнить налоговую декларацию (в том числе за 2019 год) и направить ее в налоговый орган с приложением необходимых документов в онлайн-режиме можно посредством интерактивного сервиса «Личный кабинет налогоплательщика для физических лиц», который также размещен на сайте ФНС России. При заполнении налоговой декларации с помощью данного сервиса программное обеспечение автоматически переносит в налоговую декларацию персональные сведения о налогоплательщике и сведения о полученных им доходах (в том числе с разбивкой по кодам доходов и соответствующим кодам вычетов) и суммах уплаченного налога на доходы физических лиц; программа имеет удобный и понятный интерфейс, подсказки, что позволяет избежать ошибок при заполнении налоговой декларации.

Федеральная налоговая служба благодарит за использование интернет-сервисов ФНС России и рекомендует при возникновении вопросов по работе с программой «Декларация» для оперативного устранения проблемы обращаться на Горячую линию разработчика программы АО «ГНИВЦ» по почте decl_06@gnivc.ru, данный почтовый адрес указан в аннотации к программе.

Действительный государственный

советник Российской Федерации

2 класса

Какой код дохода материальной помощи до 4000 рублей и код вычета?

Код дохода материальной помощи до 4000 рублей и код налогового вычета можно узнать, прочитав статью. Коды дохода и вычета обязательны к указанию в справке 2-НДФЛ, в которой отражаются доходы сотрудника, источники их поступления, вычеты.

Материальная помощь – коды дохода (НДФЛ), отражаемые в справке 2-НДФЛ

С полученных доходов граждане обязаны уплачивать подоходный налог (НДФЛ). Однако НК РФ определяет ряд случаев, когда суммы дохода частично не облагаются налоговой нагрузкой. Так, согласно п. 28 ст. 217 НК РФ не облагаются доходы до 4000 рублей, полученные в качестве матпомощи. Фактически, такое освобождение представляет собой не что иное, как разновидность имущественного налогового вычета. Как у доходов, так и у вычетов есть специальные коды.

Код материальной помощи в справке 2-НДФЛ и коды вычета отражают кадровые работники, либо иные ответственные лица. Далее разберемся, каковы коды дохода мат. помощи, и каким нормативным актом они установлены.

Код дохода – материальная помощь до 4000 рублей

Коды дохода материальная помощь отражены в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@. Код дохода материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Коды указаны в Приложении № 1 к вышеуказанному Приказу ФНС.

В данном разделе представлено значительное количество кодов, из которых подходящими являются 3:

Есть вопрос? Ответим по телефону! Звонок бесплатный!

| Вид матпомощи | Код дохода |

| Любая матпомощь, кроме выплачиваемой работодателем в пользу сотрудников и бывших сотрудников, а также кроме сумм матпомощи, выплачиваемых при рождении детей. В качестве примера можно привести матпомощь, оказываемую любым лицам, не находящимся в штате организации. | 2710 |

| Любая матпомощь, предоставляемая сотрудникам или бывшим сотрудникам от работодателя | 2760 |

| Матпомощь для трудящихся, у которых родились дети, либо которые их усыновили, или взяли под опеку | 2762 |

Далее рассмотрим, какие коды вычетов предусмотрены законом.

Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ

Коды вычета сумм материальной помощи, как и коды дохода, отражены в Приказе № ММВ-7-11/387@. Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Конкретный код зависит от вида выплаченной материальной помощи.

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст. 217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3:

| Вид матпомощи | Код вычета |

| Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) | 503 |

| Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей | 508 |

| Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) | 504 |

Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи. Код дохода материальной помощи, выплачиваемой в общем порядке сотрудникам фирмы – 2760.

Коды дохода материальной помощи и вычета в справке 2-НДФЛ

Любые средства, полученные работником или неработающим человеком, должны в обязательном порядке отражаться в справке 2-НДФЛ, направляемой в ФНС, в том числе данные требования касаются и материальной помощи. Однако особый специфический характер данных выплат предусматривает использование дополнительных нормативов в вопросах их налогообложения, что следует учитывать, как самим получателям помощи, так и лицам, её направляющим. О том, какие коды дохода материальной помощи до 4000 рублей и свыше данной суммы должны быть проставлены в 2-НДФЛ, каковы коды вычета для отражения особого характера матпомощи, и как в целом проводится оформление соответствующей документации следует знать и бухгалтерам, и работодателям, и простым сотрудникам.

Материальная помощь и коды справки 2-НДФЛ – что это такое

Под материальной помощью в трудовой практике предприятий Российской Федерации подразумеваются специфические выплаты, осуществляемые работодателями своим сотрудникам, а также третьим лицам в связи с наступлением каких-либо неблагоприятных обстоятельств в их жизни, а также иные формы обеспечения помимо денежной. При этом матпомощь считается выплатой, которая не привязывается напрямую к результатам трудовой деятельности и имеет не поощрительный, а компенсационный характер, призванный тем или иным образом исправить и скомпенсировать полученный человеком ущерб.

Соответственно, особый характер таковых выплат предполагает использование иных нормативов налогообложения, отраженных в отдельных статьях НК РФ, а именно:

- Статья 217 НК РФ. Её нормативами устанавливается возможность специфического налогообложения материальной помощи, в том числе полное освобождение всей суммы или части суммы от уплаты НДФЛ.

- Статья 270 НК РФ. Данной статьей регулируется порядок учета материальной помощи в расходной части налогооблагаемой базы предприятия.

- Статья 422 НК РФ. Нормативы означенной статьи регулируют порядок вычисления страховых взносов, начисляемых на материальную помощь.

Учитывая, что материальная помощь относится к особым средствам, которые напрямую нельзя отнести к доходам получающего её лица, а также учитывая специфический режим налогообложения материальной помощи, она должна иметь и соответствующее отражение в налоговой отчетности. Справка 2-НДФЛ является на текущий момент основным документом, подаваемым в ФНС относительно уплаты налогов на доходы физических лиц, и коды дохода материальной помощи, а также коды налогового вычета должны быть в ней проставлены в отношении данных средств в отдельном порядке.

Коды дохода материальной помощи до 4000 рублей и выше

В первую очередь большинство бухгалтеров интересует, какие необходимо указывать коды дохода материальной помощи до 4000 рублей. Это связано с тем, что означенная сумма с точки зрения законодательства в большинстве случаев является граничной для получения материальной помощи, не облагаемой налогом в течение одного календарного года. При этом данное ограничение установлено для всех видов материальной помощи кроме тех, что имеют отдельное специфическое регулирование и иные ограничения по размеру.

К кодам доходов материальной помощи относятся следующие отражаемые в справке 2-НДФЛ обозначения:

- Код 2710. Данным кодом дохода отображается любая материальная помощь, как до 4000 рублей, так и свыше неё, выплачиваемая вне зависимости от обстоятельств и не входящая в отдельные категории установленных законодательно видов матпомощи.

- Код 2760. Данный код материальная помощи используется для отображения дохода бывших работников, вышедших на пенсию, но получивших определенную поддержку от работодателя.

- Код 2761. Этот код применяется для материальной помощи, оказанной инвалидам благотворительными организациями, а не работодателями.

- Код 2762. Этим кодом отмечается материальная помощь, выданная работодателем по случаю рождения ребёнка.

Коды вычета материальной помощи в справке 2-НДФЛ

Так как материальная помощь в отдельных ситуациях не подлежит взысканию с неё налога на доходы физических лиц, это должно быть отражено при заполнении 2-НДФЛ с использованием соответствующих кодов вычета. Ситуации, в которых матпомощь не подлежит взысканию с неё налоговых отчислений и страховых взносов, могут быть следующими:

- Материальная помощь при смерти близкого родственника. В данном случае материальная помощь не облагается налогами вне зависимости от её общих размеров.

- Чрезвычайные обстоятельства или террористические акты. В данной ситуации материальная помощь может выплачиваться как работодателями, так и государством. При этом она также не подлежит взысканию с неё каких-либо отчислений и платежей и может иметь неограниченный размер. Работодатели вправе предоставлять таковую помощь не только своим непосредственным работникам но и третьим лицам, нуждающимся в ней. . В таковой ситуации на одного ребенка может быть выплачено без отчислений не более 50 тыс. рублей. При этом следует учитывать, что данный предел применяется по отношению к непосредственному ребенку – то есть, если один из родителей уже получил материальную помощь в 50 тыс. рублей, то полученная вторым родителем поддержка будет облагаться налогами в полной мере.

- Иные виды помощи. Материальная помощь вне зависимости от её целей, выплаченная в размере до 4 тыс. рублей в течение года, не подлежит взысканию с неё каких-либо отчислений.

Для различных категорий материальной помощи предусмотрены разные коды налогового вычета, отражаемые в справке 2-НДФЛ. Они могут быть следующими: