Как узнать одобрен ли кредит в Сбербанке

Заявка на кредит в Сбербанке подается по двум каналам — в интернет-банке и отделении обслуживания клиентов. Все обращения потенциальных заемщиков рассматриваются в порядке их поступления. Узнать статус заявки по кредиту в Сбербанке можно в зависимости от того, каким способом она подавалась.

- Способы подачи заявки на кредит в Сбербанке

- Сроки рассмотрения заявки на кредит в Сбербанке

- Как узнать о статусе заявки в Сбербанке

- Срок действия положительного решения по кредиту в Сбербанке

- Может ли Сбербанк отказать в кредите после положительного решения

- Что делать, если от Сбербанка не поступило решение по кредиту

| Макс. сумма | 3 000 000 Р |

| Ставка | 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

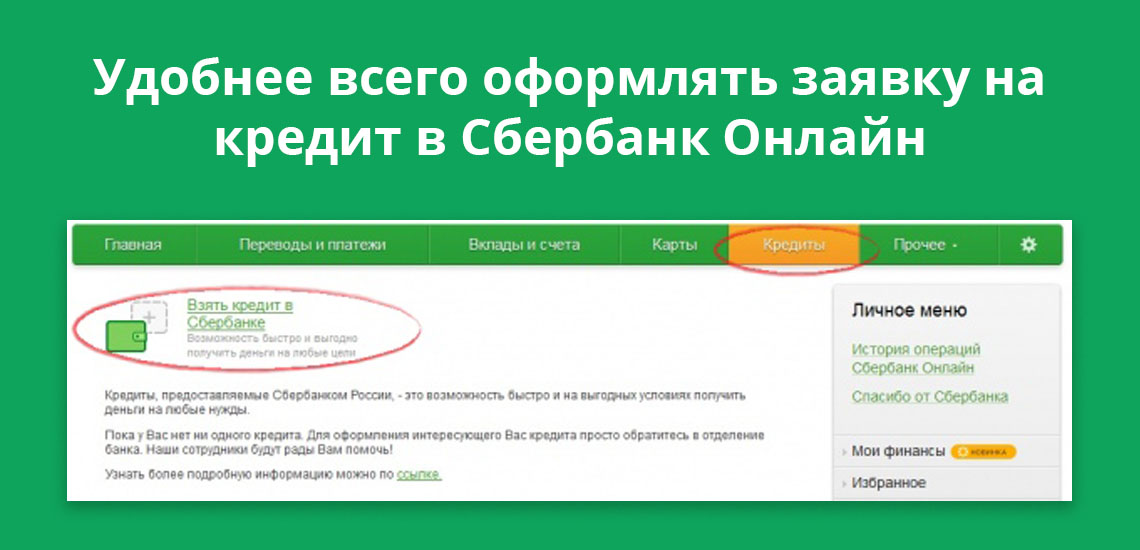

Способы подачи заявки на кредит в Сбербанке

Обратиться за кредитом можно в Сбербанк Онлайн или в любом отделении банка. В первом случае заявка подается через раздел «Кредиты». Здесь выложены все актуальные предложения Сбербанка. Условия по ним меняются в режиме реального времени, поэтому суммы, проценты, сроки всегда точные.

Второй способ — обращение в отделение Сбербанка. Сервис Brobank.ru уточняет, что при личном обращении в отделение банка необходимо иметь при себе паспорт и все документы, которые требуются в соответствии с выбранной программой.

Сроки рассмотрения заявки на кредит в Сбербанке

На официальном сайте Сбербанка указано, что заявки на кредит рассматриваются в срок, не превышающий 2 дней. На практике этот срок — короче. Способ подачи заявки определяет скорость ее рассмотрения.

Если заявка подается в Сбербанк Онлайн (в личном кабинете), то предварительное решение банком принимается в течение нескольких минут. При личном обращении в отделение банка конечное решение принимается в течение дня. Разница в скорости принятия решения заключается в следующем:

- При подаче дистанционной заявки клиент указывает личные и паспортные данные — решение принимает программа, которая до этого оценивает клиента по многочисленным показателям.

- При личном обращении в банк потенциальный заемщик подает пакет документов, достоверность которых необходимо установить — по результатам рассмотрения заявки банк принимает конечное решение.

Следовательно, онлайн-заявка в интернет-банке эффективна тем, что помогает заемщику и кредитору сэкономить время — если сотрудничество оказывается невозможным, система принимает отрицательное решение. Конечное решение принимается банком в течение 1-2 дней.

Как узнать о статусе заявки в Сбербанке

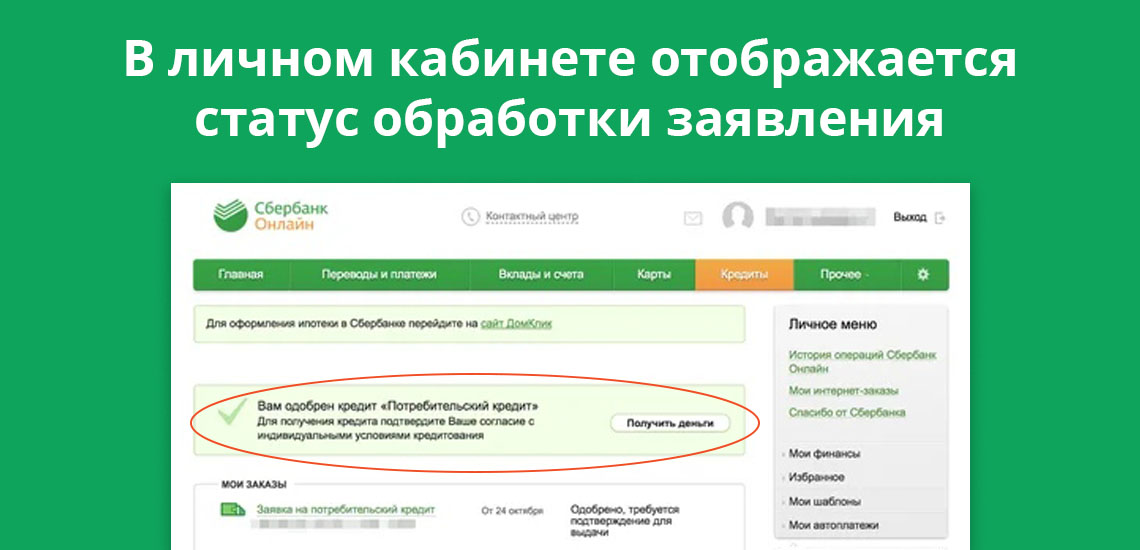

Если клиент обращается за кредитом через Сбербанк Онлайн, предварительное решение в режиме онлайн он может узнать спустя 1-2 минуты. Для этого потребуется в личном кабинете войти в раздел «Кредиты». Здесь отражаются: наименование кредитного продукта, его основные условия, а также статус — «заявка обрабатывается». Потенциальный заемщик отслеживает дальнейший статус — «заявка отклонена» или «заявка одобрена».

Одновременно с этим на телефон, привязанный к банковской карте, Сбербанк высылает смс-сообщение. Положительное решение — предварительное, потребуется предоставить в банк подтверждающие документы. Отрицательное решение — окончательное.

При подаче заявки в отделении кредитной организации ее статус отслеживается в смс-сообщении. Клиент заполняет заявление, в котором указывает действующие контакты — основной и дополнительный. Сообщение с окончательным решением банк присылает на телефон, указанный в заявлении на кредит.

Срок действия положительного решения по кредиту в Сбербанке

Если банк вынес окончательное положительное решение, оно действительно в течение 30 дней. Клиенту необходимо явиться в офис Сбербанка для заключения кредитного договора. Деньги перечисляются на счет заемщика на следующий день.

При неявке клиента в офис в месячный срок, заявка аннулируется. Для повторного оформления кредита потребуется: вновь подать заявку, предоставить на проверку документы, дождаться окончательного решения. Игнорирование положительного решения Сбербанка может негативно повлиять на попытки получить кредит или кредитную карту в будущем.

Может ли Сбербанк отказать в кредите после положительного решения

Сбербанк статус заявки в личном кабинете указывает с целью оперативного информирования клиента: не нужно несколько дней тратить на ожидание, после которого банк отказывает в кредите. Оформление банковских продуктов в интернет-банке в приоритете у действующих и потенциальных клиентов первого банка страны. Такая схема имеет один недостаток.

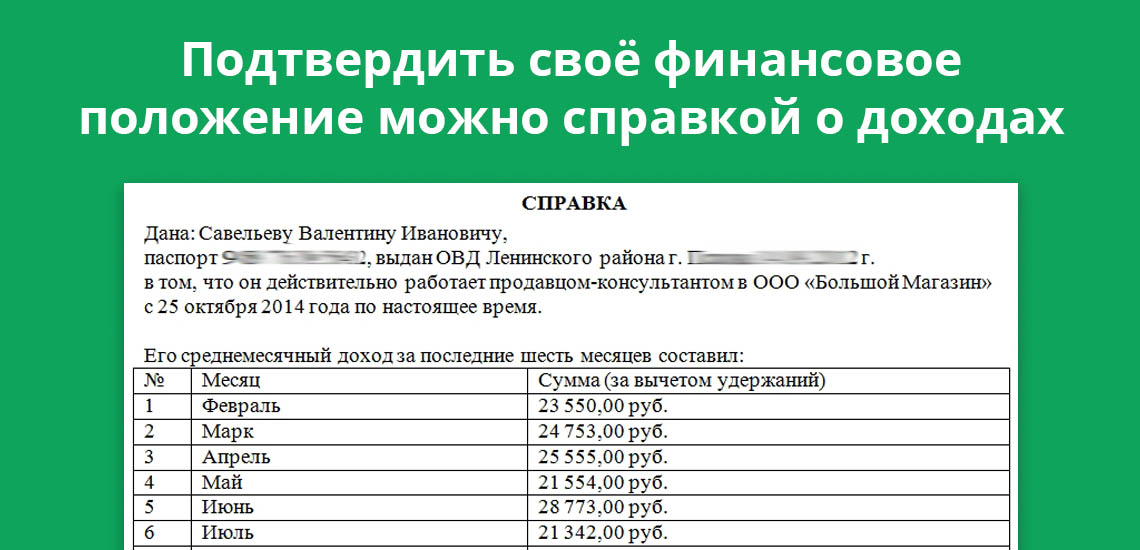

Основные данные по потенциальному заемщику в анкете заполняются автоматически. При оформлении кредита в Сбербанк Онлайн пользователи указывают размер заработной платы, место фактического проживания, и некоторые другие данные. Если заявитель не получает зарплату на карту Сбербанка, то кредитор не сможет принять объективное решение по заявке — указанные данные нужно подтвердить документально. Отказ после предварительного положительного решения поступает по следующим причинам:

- Пользователь указал в заявке недостоверную информацию.

- Указанные данные нет возможности подтвердить документально — в частности, данные о доходах или о трудовой занятости.

- Паспорт гражданина РФ находится в изношенном или испорченном состоянии — информация в документе приобрела нечитабельный вид.

Одного фиктивного номера телефона будет достаточно, чтобы банк ответил по заявке отказом. Поэтому рекомендуется при обращении за кредитом указывать максимально достоверные данные, которые подтверждаются документально.

Что делать, если от Сбербанка не поступило решение по кредиту

При заполнении заявке в офисе банка потенциальные заемщики могут неправильно указывать номера телефонов, на которые банк высылает смс-сообщение с решением по кредиту. Это наиболее частая причина.

В этом случае рекомендуется позвонить по короткому номеру 900 для уточнения информации. Оператору необходимо сообщить ФИО, а также прочую информацию: регион, дату подачи заявки. После короткой проверки сотрудник Сбербанка уточнит на статус заявки.

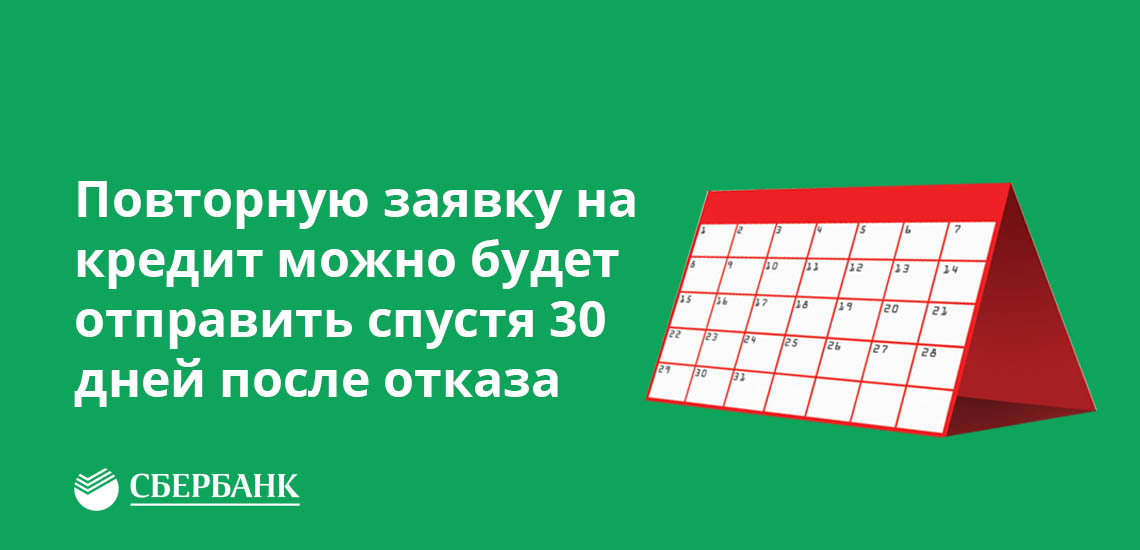

Если банк вынес отрицательное решение, то на подачу повторной заявки налагается мораторий на срок в 30 дней. Это правило распространяется и на оформление кредитных карт. Таким образом, Сбербанк освобождает себя от рассмотрения спамных и повторных обращений от клиентов, получивших несколько дней назад отказ в заключении кредитного соглашения.

Как узнать, одобрят ли ипотеку

Для многих семей ипотечное кредитование – единственный возможный вариант улучшить жилищные условия здесь и сейчас. Несмотря на то, что кредиты на недвижимость стали обыденной практикой, заемщиков тревожат сомнения и опасения, мешающие решить вопрос с жильем, — согласится ли банк выдать ипотеку и на каких условиях?

В прошлом единственным способом узнать, одобрят ли ипотеку, было непосредственное обращение в отделение банка, ожидание очереди и консультация со специалистом. Иногда приходилось тратить целый день, чтобы получить в итоге не очень выгодное предложение или даже отказ. У каждой кредитной организации собственные требования к заемщикам, поэтому, не получив кредит в одной, можно пойти в другую.

Перспектива ходить от банка к банку, тратить время и нервы не добавляет решимости заниматься ипотекой. Однако современные сервисы позволяют прощупать почву без визита в офис кредитной организации. В «Росбанк Дом» можно получить предварительное онлайн-одобрение кредита, не выходя из дома узнать, дадут ли ипотеку и на каких условиях. Нужно заполнить анкету и отправить ее через сервис «Росбанк Дом Экспресс», и банк даст ответ в течение 10 минут.

Подача заявки на кредит

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

От 15% первоначальный взнос

На срок До 25 лет

Чтобы получить предварительное одобрение, требуется выполнить следующие шаги:

зарегистрироваться на сайте банка, указав ФИО и контактные данные;

заполнить анкету-заявление, которую потом можно приложить к пакету документов;

дождаться решения по кредиту и узнать, какую сумму он готов предоставить;

документально подтвердить указанные ранее данные — загрузить скан-копии страниц паспорта, справки о доходах, трудовой книжки.

С помощью сервиса «Росбанк Дом Экспресс» можно мгновенно узнать, какую ипотеку одобрят, оценить финансовые возможности, сравнить условия программы с предложениями других банков.

Требования к заемщикам

Кредитные организации предъявляют к клиентам следующие требования:

постоянный стабильный доход, платежеспособность, возможность погашать кредит в соответствии с графиком;

хорошая кредитная история – сведения о том, что заемщик уже обращался в другой банк и своевременно и в полной мере погасил задолженность.

Помимо общих условий каждая банковская организация имеет критерии, влияющие на решение. К внутренним требованиям могут относиться:

непрерывный рабочий стаж (2-3 года на одном месте);

высшее образование, востребованная профессия, работа по специальности;

наличие созаемщиков и поручителей;

отсутствие маленьких детей – может стать дополнительным критерием в пользу кандидатуры заемщика;

объем уже имеющейся долговой нагрузки (в норме – один-два небольших займа или пара кредитных карт);

открытие стартапа – может понизить шансы на получение ипотеки;

наличие дополнительной недвижимости делает заемщика благонадежным в глазах банка;

плюсом будет высокий доход остальных членов семьи.

Сроки рассмотрения заявки по ипотеке

Онлайн-сервисы банков позволяют получить предварительное решение в течение 10 минут. После того как кредитная организация проанализирует первичную предоставленную клиентом информацию, она назначает встречу в офисе для предоставления документов (или просит отправить их так же через Интернет).

Надоело переплачивать? Рефинансируйте!

дополнительная сумма на личные нужды

До 90% от стоимости залоговой недвижимости

Далее банк проводит более тщательную проверку заемщика:

подробно анализирует кредитную историю;

рассчитывает финансовые возможности клиента с учетом дохода и долговой нагрузки;

проверяет созаемщиков на соответствие внутренним требованиям.

По итогу второй проверки банк готов предложить конкретную программу и озвучить возможные условия. На подготовку предложения может уйти 1-2 дня.

Возможные причины отказа в ипотеке:

несоответствие заемщика требованиям (возрастные ограничения, маленький трудовой стаж, недостаточный доход);

плохая кредитная история, наличие долгов и просрочек;

ошибки в документах (справки должны быть установленной формы);

неудовлетворительное состояние здоровья заемщика;

невысокая ликвидность объекта недвижимости.

Подробную информацию о получении кредита на жилье и о том, дадут ли ипотеку, можно узнать у сотрудников «Росбанк Дом».

«Правило трех Д». Что нужно делать, чтобы банк точно одобрил ипотеку

Банки стали чаще отказывать заемщикам в ипотеке. По данным Национального бюро кредитных историй (НБКИ), в октябре доля положительных решений снизилась сразу на 4,3%, до 65,3%. Проще говоря, отказ в жилищном кредите получили более трети обратившихся в банки россиян. Такого не было даже весной, во время локдауна, когда граждане оказывались без заработка и без работы.

Финансовые организации заинтересованы в получении доходов от кредитования граждан, говорит декан Юридического факультета Финансового университета при правительстве Гульнара Ручкина. Банку проще отказать, чем выдать рисковый кредит.

Что же делать, чтобы банк одобрил ипотеку?

Как банки решают, кому одобрить ипотеку?

Принимая решение об одобрении кредита, банки используют два механизма: индивидуальный и скоринг. Первый — это когда решение принимается уполномоченным лицом или кредитным комитетом по конкретному заемщику. Второй представляет собой балльную систему, зашитую в программное обеспечение кредитной организации, объясняет советник первого заместителя председателя комитета Госдумы по финансовому рынку Ирина Данилина.

«По совокупности набранных баллов устанавливается скоринговый рейтинг клиента. Но независимо от того, какой подход будет применять банк при оценке потенциального заемщика, ведущую роль всегда играют платежеспособность клиента, его кредитная история и нагрузка», — говорит она.

Кроме того, как добавляет Гульнара Ручкина, банки обращают внимание на возраст заемщика: существует минимальный и максимальный порог для одобрения ипотеки. В большинстве случаев платежеспособным возрастом считается от 23 до 55 лет.

«Второй важный момент — это гражданство. Гражданам нашей страны кредиты банками выдаются охотнее. <. > Следующий критерий — вид трудовой деятельности и трудовой стаж. У каждого банка существует перечень профессий, которым нежелательно выдавать ипотечный кредит. Касательно стажа, важную роль играет срок работы на последнем месте. Он должен быть от 6 месяцев, а общий — не менее 1 года. <. > Также важными критериями является ликвидность залогового имущества и возможность привлечения поручителей», — рассказывает Ручкина.

Долги, доходы, документы

Для ипотечного заемщика работает так называемое «правило трех Д»: долги, доход и документы, говорит сооснователь и управляющий партнер сервиса рефинансирования ипотеки Михаил Чернов. Рассмотрим их.

«Чтобы банк одобрил заявку на ипотеку, у заемщика не должно быть “плохих” долгов — длительных просрочек по действующим (а в идеале — и по закрытым) кредитам. К долгам банк относит и кредитные карты. Даже те, деньги с которых не тратятся. Поэтому перед подачей заявки на ипотеку нужно постараться закрыть кредитки, а также проверить свою кредитную историю. Два раза в год это можно сделать бесплатно. Не стоит “лечить” кредитную историю микрозаймами: банк усомнится в финансовой грамотности заемщика, готового взять в долг под такие высокие проценты», — предупреждает эксперт.

Второе условие — достаточный заработок: банки придерживаются правила, что ежемесячный платеж по ипотеке не должен превышать 30–40% от дохода. Причем чистого: за вычетом налогов, платежей по другим кредитам, расходов на содержание несовершеннолетних детей (каждый ребенок автоматически «вычитает» из семейного бюджета 10-20 тысяч рублей в месяц) и прочих обязательных платежей. Если ипотеку не одобрили, возможно, заемщик попросил в долг больше, чем позволяет его доход, рассуждает Чернов. Тут вариант один: запрашивать ипотеку на более долгий срок. Или увеличивать свой доход.

Банки отказывают в ипотеке и заемщикам с безупречной кредитной историей и высоким доходом. Почему? Потому что те неправильно оформляют документы. «Если в анкете заемщика была допущена ошибка — случайная, из-за невнимательности, или сознательная, в надежде что-то скрыть от банка, ее наверняка обнаружат и откажут в ипотеке из-за предоставления недостоверной информации. Поэтому советую внимательно заполнять банковские формы или обращаться за помощью к специалистам», — говорит Чернов.

Лайфхаки для положительного решения

Если оказалось, что ваша кредитная история не идеальна (это, кстати, случается и с ответственными заемщиками по вине банков), ее можно исправить. Самый простой способ — взять потребительский кредит на небольшую сумму и вовремя погасить его, подсказывает руководитель финансовой компании Евгений Марченко.

Директор по развитию ульяновской компании Евгений Репин оформлял три ипотеки, последнюю — два месяца назад. Он делится своим лайфхаком: «Если нужно брать ипотеку через три-шесть месяцев, то возьмите потребительский небольшой кредит у этого банка на три месяца и погасите вовремя. Вы станете лояльным клиентом, и процент одобрения будет выше».

Как рассказала АиФ.ru адвокат Ольга Сулим, успех в одобрении ипотеки зависит и от того, как выглядит потенциальный заемщик. «Многие банки требуют от кредитных менеджеров давать субъективную оценку обратившемуся к нему гражданину. Опрятно ли тот одет, не выглядит ли его одежда старой и поношенной, не похож ли он на выпивающего человека, какая у него манера общения и т. п. Гражданину, у которого есть постоянный высокий доход, но который придет за ипотекой пьяным и в рваной обуви, почти наверняка откажут.

Кстати, служба безопасности некоторых банков обращает внимание и на соцсети подающих заявки. Странные и скандальные публикации, посты и перепосты, депрессивные размышления на страничке, неприличные фото могут склонить банк в сторону отказа в выдаче ипотеки», — рассказывает Сулим.

Эксперт добавляет, что заемщики, которые просят сравнительно небольшую сумму ипотеки, банку невыгодны, поэтому могут столкнуться с отказом. Адвокат рекомендует заранее выяснить размер нижнего порога денежного займа в конкретном банке. Иногда даже лучше взять больше, чем нужно, и затем просто досрочно вернуть эти деньги.

Гульнара Ручкина также советует увеличить первоначальный взнос: это повысит доверие финансовой организации.

«Банк отказал мне в ипотеке. Как узнать причину и получить кредит на покупку квартиры?» Почему банки отказывают в ипотеке и как это можно исправить

Для многих россиян ипотечный кредит стал единственной возможностью приобрести собственное жилье. Это не значит, что кредитные организации раздают деньги направо и налево, достаточно часто люди получают отказ в ипотеке без объяснения причин.

Но это не приговор, и вы можете попробовать получить желаемое в следующий раз. Рассказываем, какие у банка могут быть причины отказа в ипотеке, можно ли исправить ситуацию и стоит ли повторно подавать заявку на ипотечный кредит.

Банк не обязан называть причину, по которой было отказано в ипотеке. Фото: vateka.ru

Основные причины отказа банков в ипотеке

1. Поддельные сведения в документах

Банки тщательно проверяют все сведения, полученные от потенциального заемщика. Чаще всего в руки кредиторам попадают ложные справки о доходах. Так несознательные граждане пытаются повысить свои шансы на ипотечный кредит.

Но подобная уловка — не только отказ в ипотеке, а риск попасть в так называемый «черный список» БКИ. То есть банк может передать сведения о вашем обмане в Бюро кредитных историй. Тогда вы вряд ли еще получите кредит где-нибудь.

Что с этим делать

Во-первых, не подделывать справки, приписывая себе больший доход. Банки запрашивают сведения из Пенсионного фонда. Если информация, которую вы предоставили банку, не будет соответствовать данным ПФР, то вам откажут в займе.

Во-вторых, прежде чем относить в банк документы, внимательно их проверьте. Даже если вы сделали непреднамеренную ошибку или забыли предоставить какие-либо нужные сведения, банк расценит это как обман и не одобрит ипотеку.

2. Доходы не отвечают требованиям банка

Доход потенциального заемщика банк оценивает в двух аспектах — стабильность и достаточный размер для регулярных платежей. При этом еще должны оставаться средства для содержания семьи, оплаты коммуналки, налогов и на другие обязательные расходы.

К примеру, вы получаете зарплату 30 тыс. рублей, а ежемесячный платеж по ипотеке составляет 20 тыс. рублей. Банк не одобрит вашу заявку на ипотеку, потому что оставшаяся сумма в 10 тыс. рублей — меньше установленного прожиточного минимума на человека.

Что с этим делать

Есть несколько вариантов, которые вы можете использовать, чтобы повысить доход до требуемого размера:

- измените параметры кредита — увеличьте срок кредитования, купите жилье подешевле, заявите меньшую сумму займа, внесите большую сумму первоначального взноса;

- привлеките созаемщика — заключите брачный договор, тогда доходы супруга или супруги также будут учитываться при определении суммы кредита;

- сообщите о дополнительных источниках дохода — это может быть стабильная подработка, проценты по банковским вкладам, доход от сдачи жилья в аренду.

3. Высокая финансовая нагрузка

У вас хорошая кредитная история, высокий, стабильный доход, но есть еще несколько кредитов. В этом случае банк тоже может отказать в ипотеке, так как существует риск, что на ипотечные платежи вам просто не хватит денег.

К примеру, ваш общий доход составляет 70 тыс. рублей. По старым потребительским кредитам вы выплачиваете 30 тыс. рублей. Ежемесячный платеж по ипотеке — это еще 30 тыс. рублей.

То есть в вашем бюджете остается всего 10 тыс. рублей, которых, конечно, не хватит, чтобы обеспечивать целый месяц потребности своей семьи. Банк наверняка откажет в ипотечном кредите.

Что с этим делать

Постарайтесь погасить все кредиты, прежде чем подавать заявку на ипотеку. Если у вас есть активированные кредитные карты, то закройте их. Учтите, что информация в бюро кредитных историй обновляется примерно раз в месяц. Ранее этого срока не стоит повторно подавать документы для оформления ипотечного займа.

4. Плохая кредитная история

Кредитная история рассказывает все о ваших банковских займах: в каком банке брали кредит, есть ли у вас задолженности и просрочки, взыскивали когда-либо с вас долги через суд.

Эта информация хранится в Бюро кредитных историй (БКИ). И рассматривая заявку на ипотеку, любая кредитно-финансовая организация обязательно проверит вашу кредитную историю.

Все длительные просрочки платежей (более месяца), непогашенные задолженности, судебные разбирательства по кредитным договорам могут стать причиной отказа в ипотеке.

Что с этим делать

Проверьте свою кредитную историю. Это можно сделать через Госуслуги, по запросу на сайте ЦБ, в личном кабинете на сайте БКИ, по электронной почте или лично, обратившись в офис приема БКИ.

Если в вашей кредитной истории зафиксированы какие-либо нарушения по платежам, но они случились не по вашей вине, то предоставьте в БКИ соответствующие доказательства.

Таким доказательством станет, к примеру, выписка из больницы, справка о задержке зарплаты с места работы и т.д. Напишите заявление с просьбой скорректировать вашу кредитную историю.

Какие еще могут быть причины для отказа:

- не соблюдены обязательные требования банка;

- помарки и ошибки в документах;

- новостройка не аккредитована в банке,

- недвижимость не отвечает условиям ипотечной программы;

- есть долги по налогам, коммунальным платежам, штрафам.

Ни один банк никогда не будет объяснять, по каким причинам вы получили отказ в ипотеке. Кредиторы в своем праве, а вам нужно тщательно проанализировать ситуацию, исправить возможные несоответствия и еще раз попробовать получить кредит на покупку квартиры или частного дома.

Регулярно повторяйте попытки получить ипотеку, рано или поздно вам ее одобрят. Фото: gorlovka-tv.ru

Отказали в ипотеке из-за неправильного выбора квартиры

Частая причина отказа в ипотеке до или после ее одобрения — неудачно подобранная квартира или дом. Жилье, которое вы выбрали для покупки, понравилось вам, но оно может не соответствовать требованиям банка.

Банк может отказать из-за неверно подобранной недвижимости, если:

- жилье находится в ветхом здании или доме, предназначенном под снос;

- в квартире была проведена неразрешенная перепланировка;

- цена на объект недвижимости заметно завышена или занижена;

- в квартире прописаны несовершеннолетние дети;

- по жилому помещению есть открытые судебные решения.

Что еще может повлиять на решение банка отказать в ипотеке

Повлиять на решение кредитора могут и другие причины. К примеру, неуверенность заемщика во время интервью с сотрудником банка.

Это обстоятельство кажется не таким значительным, но сбивчивые ответы клиента, нервозность могут вызвать опасения у кредитора. Поэтому ведите себя с сотрудниками банка спокойно, отвечайте уверенно, будьте в меру доброжелательны.

Обстоятельства, которые могут склонить банк к отказу в ипотеке:

- сотрудник банка не смог дозвониться до клиента или работодателя;

- недостоверная информация в заявке;

- общий рабочий стаж от года;

- плохая репутация работодателя;

- несколько отказов в разных банках;

- часто меняются места работы;

- профессия, связанная с риском для жизни (спасатель, альпинист, пожарный, полицейский и т. п.);

- нет военного билета;

- имеется судимость;

- серьезные проблемы со здоровьем.

Кому не дадут ипотеку

Каждый банк предъявляет свои требования по ипотечному договору. Но в большинстве случаев условия кредитования, так же, как и причины для отказа в кредите, бывают одинаковыми.

Банки чаще отказывают в ипотеке:

- иностранным гражданам (не во всех банках);

- клиентам моложе 20 лет и старше 70 лет;

- лицам, не имеющим официального места работы;

- заемщикам, с которых через суд взыскивались долги по предыдущим кредитам;

- любителям часто менять место работы.

Банк может не принять во внимание все вышеперечисленные факторы лишь при наличии у потенциального заемщика достаточно ценного залога: элитного жилья, большого земельного участка, дорогостоящей нежилой недвижимости, ценных бумаг и т. д.

Если заемщик не отвечает требованиям банка, то в ипотеке будет отказано. Фото: perezagruzka.ru.com

Ипотека после отказа: стоит ли повторно подавать заявку

Если вопрос покупки новостройки или «вторички» в ипотеку остается актуальным, то подавайте заявку на кредит повторно. Если вы разобрались в причинах отказа, то можно обратиться в тот же банк. Делать это стоит не раньше, чем через два месяца после первого обращения.

Вы соответствуете требованиям банка как заемщик, но не смогли определить причину первого отказа. В этом случае подайте заявку на ипотечный кредит в другую организацию. У каждого банка свои методы оценки, поэтому в другом месте кредит могут одобрить.

Почему отказывают в ипотеке после ее одобрения

Стоит напомнить, что сотрудники банков тщательно проверяют все представляемые данные и документы потенциальных заемщиков. И делают это не по одному разу. Поэтому даже после предварительного одобрения заявки вы можете получить отказ.

Случаи отказа после одобрения ипотеки:

- Заемщик сменил работу. Банк будет пересматривать решение по заявке и может отказать в займе, если на новой работе ниже зарплата.

- Новый кредит. Новый кредит, оформленный до получения ипотеки, повысит вашу финансовую нагрузку. Это может заставить банк отозвать одобрение.

- Просрочки по текущим кредитам. Задолженности перед другими кредиторами говорят о том, что вы ненадежный заемщик. Отказ может прийти прямо перед заключением сделки.

- Против заемщика возбудили уголовное дело. Пока банк проверял заемщика, на него завели уголовное дело. Это будет стопроцентный отказ в займе, потому что уже завтра заемщик может попасть за решетку.

- Изменилась экономическая ситуация. К примеру, ЦБ повысил ключевую ставку. Ранее одобренные кредиты стали невыгодны банкам. Кредитные учреждения стали пересматривать условия по ипотечным договорам. И те, кто перестал подходить, получили отказ.

Судимость или возбуждение уголовного дела всегда влекут отказ в ипотеке. Фото: i1-news.ru

Когда можно снова подавать заявку на ипотеку

Кредитная политика банка меняется время от времени. Поэтому вы можете подавать заявку на ипотечный кредит столько раз, сколько потребуется. Повторно обратиться за получением займа на покупку квартиры или дома можно через два месяца.

За это время постарайтесь определить причину, по которой банк отказал в ипотеке. Исправляйте ситуацию и подавайте новую заявку на кредит. Не переживайте, при рассмотрении повторного обращения, предыдущее решение кредитора учитываться не будет.

Как узнать, одобрит Сбербанк ипотеку или нет

После подачи заявления в Сбербанк на получение ипотечного займа, клиент вынужден проводить какое-то время в неведении и предположениях, будет ли одобрен кредит или нет, и какая сумма будет предоставлена.

Поэтому многих заемщиков волнует вопрос, как узнать, каким будет решение Сбербанка, и на каких условиях предоставят ипотечный кредит.

- Как Сбербанк уведомляет об одобрении заявки на ипотеку

- Способы проверки статуса одобрения

- Телефон

- SMS

- Интернет проверка и информация в личном кабинете Сбербанка

- Другие способы

- Как повысить шансы на одобрение

- Что делать в случае отказа

Как Сбербанк уведомляет об одобрении заявки на ипотеку

Регламентом Сбербанка предусматривается определенный срок, в соответствии с которым банк должен рассмотреть заявку на оформление ипотеки по выбранному объекту недвижимости. Он составляет до 5 рабочих дней. Если клиенты подходят к вопросу подбора недвижимости серьезно, выбирают квартиры для ипотеки, которые соответствуют требованиям банка, предусмотренные сроки рассмотрения не затягиваются.

Если Сбербанк обработал заявку, клиент будет оповещен о его решении с помощью СМС-сообщения, или письма, отправленного ему по электронной почте.

Потенциальный заемщик оповещается также о положительном результате рассмотрения заявки звонком оператора. Менеджер банка позвонит клиенту, и сообщит о решении, а также обсудит время посещения отделения банка для подписания ипотечного договора, получения одобренной суммы займа.

Деньги перечисляют на банковский счет заемщика в день подписания договора, далее средства поступают на счет продавца ипотечной недвижимости.

Способы проверки статуса одобрения

Может случиться, что заявка потерялась или не рассматривалась из-за большой загрузки персонала банка. В связи с этим клиент может самостоятельно инициировать процесс рассмотрения путем повторной подачи заявки или ускорения этой процедуры. Проверить, одобрена поданная заявка или нет можно несколькими способами.

Телефон

Во время подачи заявки непосредственно в банковском отделении кредитный специалист Сбербанка должен сообщить клиенту номер его заявки. Имея этот номер, потенциальный заемщик должен использовать его, чтобы узнать статус своей заявки.

Для этого можно позвонить по телефону бесплатной горячей линии Сбербанка 8 800 555 555 0.

Звонить бесплатно можно не только из мобильных телефонов, но и со стационарных. Внимательно прослушивая голосовое меню необходимо последовательно нажимать клавиши:

- 3 – обслуживание физических лиц;

- 3 – вопросы кредитования;

- 0 – соединение с оператором.

Сбербанк не имеет специального автоменю, которое помогло бы узнать о решении по кредиту. В связи с этим нужно соединиться с оператором, чтобы назвать ему необходимые для идентификации данные: ФИО и номер заявки. Оператор сообщит о статусе заявки.

Также можно позвонить непосредственно в отделение, которому была направлена заявка, и таким способом узнать, на каком этапе находится заявка.

Об одобрении, продлении срока рассмотрения заявки или отказе в получении кредита Сбербанк оповещает путем СМС сообщений. Клиенту, подавшему заявку, нужно дождаться этого уведомления, которое поступит после завершения процедуры рассмотрения. В СМС не будет указано, какую сумму банк одобрил, поэтому нужно самостоятельно позвонить в банк или посетить отделение Сбербанка, чтобы узнать, какая сумма будет выдана.

Интернет проверка и информация в личном кабинете Сбербанка

Если заемщик уже обслуживается Сбербанком, он может узнать, какой статус имеет его заявка, воспользовавшись личным кабинетом в системе Сбербанк Онлайн. После входа в систему, нужно ввести логин и пароль в форму входа в личный кабинет, открыть вкладку «Кредиты», в которой отражаются заявки клиентов, находящиеся на рассмотрении.

Другие способы

Еще одной эффективной возможностью узнать, какой статус имеет заявка, поданная клиентом в Сбербанк, является личное посещение ближайшего отделения этого финансово-кредитного учреждения. Для этого нужно не забыть взять с собой номер своей заявки, по которому будет легко найти и отследить, на каком этапе она находится: одобрена, рассматривается или по ней отказано.

Как повысить шансы на одобрение

Серьезная подготовка к получению ипотечного кредита позволит минимизировать риск отказа в его предоставлении. В первую очередь нужно собрать максимально полный пакет документов. Это позволит провести обработку заявки более быстро, и засвидетельствовать финансовую состоятельность заемщика. В перечень этих документов входит Паспорт с ИНН, справка о доходах, копия трудовой книжки, копии документов на недвижимость.

Если у заявителя есть дополнительный доход, нужно обязательно указать о его размере (подтвердить справкой с дополнительного места работы, выписку из личного счета, о получении дивидендов и др.), так как это большой плюс для получения займа.

Существенным плюсом может стать наличие поручителей с хорошими доходами. Даже если банк не требует, чтобы клиент их предоставлял, поручители будут являться существенным преимуществом.

Если клиент готов предоставить залог, даже если по выбранной программе кредитования это не является обязательным условием получения займа, он может рассчитывать на более доброжелательное отношение со стороны банка при принятии решения по ипотечному займу.

Если у клиента безупречная кредитная история, это говорит о нем как о надежном плательщике. Эта характеристика заемщика является одним из решающих факторов, руководствуясь которым банк принимает решение о выделении средств по ипотечному займу.

При личном посещении будущий заемщик должен выглядеть прилично, чтобы произвести благоприятное впечатление на кредитора. Опрятность внешнего вида, грамотная речь, аккуратность, правильность заполнения заявки и полнота предоставленных сведений позволяет сотрудникам банка сложить более благоприятное впечатление от общения с таким клиентом. Во время общения с кредитным менеджером нужно вести себя сдержанно, доброжелательно, важно произвести хорошее впечатление на банковских служащих.

При выборе жилья, приобретаемого по ипотеке, нужно учитывать его ликвидность, то есть, сможет ли банк продать его в случае, если заемщик окажется неплатежеспособным. Это играет важную роль при рассмотрении заявки на кредит.

Что делать в случае отказа

Причин, по которым Сбербанк может отказать в выдаче денег на ипотеку может быть несколько, причем сотрудники банка не обязаны сообщать, почему был дан отрицательный ответ. Если так случилось, нужно проанализировать все возможные недочеты, которые могли привести к такому результату, устранить их и повторно подать документы в Сбербанк.

Можно уточнить у кредитного менеджера, почему отказано в предоставлении ипотечного займа. Если причины не являются такими, что могут навредить имиджу банка, служащие охотно сообщат их. Эти замечания помогут не путаться в догадках, быстрее устранить недочеты, чтобы снова оказаться в рядах потенциальных заемщиков.

Также есть другие варианты – обратиться в другие кредитные учреждения, которые предоставляют ипотечные кредиты, увеличить таким способом свои шансы на покупку жилья.

Подать повторную заявку можно не раньше, чем через 2 месяца. Если сделать это раньше, банк автоматически откажет в кредите, не станет рассматривать все поданные документы, даже если в них не будет к чему придраться.