Коэффициент налоговой нагрузки

Что такое налоговая нагрузка, как ее вычислить и какова ее роль в предпринимательской деятельности? Расскажем в статье.

Коэффициент налоговой нагрузки: что это и как он рассчитывается

Налоговая нагрузка — это один из показателей финансовой стабильности компании. Налоговая нагрузка может быть абсолютной величиной — это точная цифра, обременение на уплату налогов. Также она может быть относительной — это процент средств, которые компания выделяет из своей выручки на погашение налогов. Чтобы вычислить относительную нагрузку, нужно сумму налогов компании за год разделить на сумму выручки за год. Именно относительный показатель использует ФНС, когда составляет план выездных проверок. Компании, чья налоговая нагрузка ниже среднеотраслевой, рискуют оказаться в «списке подозреваемых». В первую очередь у таких налогоплательщиков запрашивают пояснения, а если они не прояснят ситуацию устраивают выездную проверку.

Банки используют показатели налоговой нагрузки при анализе рисков. Само собой, налоговая нагрузка — не единственный критерий при проверке платежеспособности (есть ещё порядка 80 показателей), но важный. ЦБ установил, что безопасным минимумом налоговой нагрузки является 0,9 % от дебетового оборота по счету. Большая налоговая нагрузка обычно означает, что у компании может быть низкая рентабельность. Для расчета этого коэффициента данные по выручке нужно взять из бухгалтерской отчетности (строка 2110), налоги за год — из налоговой отчетности.

Уровень налоговой нагрузки = сумма ваших налогов за год / выручка за год × 100 %

Налоговую нагрузку полезно считать на разных уровнях экономики:

- для государства или регионов;

- по типам отраслей;

- по группам предприятий, имеющих аналогичный с вами вид деятельности;

- по конкретным хозсубъектам;

- на одного человека.

В зависимости от уровня может меняться база расчётов: это может быть выручка с НДС или без него, доходы предприятия, затраты или прибыль, плановый доход/прибыль.

Коэффициент налоговой нагрузки и среднеотраслевой показатель

Коэффициент налоговой нагрузки зависит от типа экономической деятельности компании: для каждого типа индивидуально на уровне законов определено конкретное среднее значение. Может так получиться, что показатель КНН вашей компании ниже, чем средний по всей отрасли. Это не всегда хорошо: к вам могут нагрянуть налоговики. «Ниже среднего» означает, что существует вполне реальная возможность того, что вы платите налогов меньше других игроков отрасли. Или у вас ошибки в расчетах.

Коэффициент налоговой нагрузки зависит от типа экономической деятельности компании: для каждого типа индивидуально на уровне законов определено конкретное среднее значение. Может так получиться, что показатель КНН вашей компании ниже, чем средний по всей отрасли. Это не всегда хорошо: к вам могут нагрянуть налоговики. «Ниже среднего» означает, что существует вполне реальная возможность того, что вы платите налогов меньше других игроков отрасли. Или у вас ошибки в расчетах.

Чтобы узнать среднеотраслевое значение, ездить или звонить в налоговую не нужно — вся информация размещена на сайте ФНС, налоговики ее выкладывают ежегодно до 5 мая последующего года.

Налоговая нагрузка по налогу на прибыль и НДС

Нагрузку по налогу на прибыль можно определить исходя из данных налоговой декларации.

Нагрузка по налогу на прибыль = (весь исчисленный налог / (выручка + доходы от внереализационной деятельности)) × 100 %

Показатель менее 2–3 % означает, что ваша налоговая нагрузка низкая.

Нагрузка по НДС = (вычеты по НДС / начисленный НДС) × 100 %

Значения по вычетам и начисленному НДС надо взять за четыре предыдущих квартала. Нормальной считается сумма вычетов, не превышающая 89 %. Еще один способ, которым пользуется налоговая, — безопасную долю вычетов считают по данным декларации за квартал и сравнивают со средней долей вычетов в регионе.

Нагрузка по НДС = НДС / Налоговая база по внутреннему рынку × 100 %

Налоговую базу по внутреннему рынку можно получить из суммы строк 010, 020, 030, 040, 050, 060, 070 графы 3 раздела 3 декларации по НДС. Для торговых компаний соотношение суммы НДС и налогооблагаемой базы должно быть больше 1 %, для остальных — от 3 %.

На сайте ФНС работает налоговый калькулятор по расчету налоговой нагрузки. Им могут пользоваться организации на ОСНО. Сейчас с его помощью легко рассчитать свою налоговую нагрузку за период 2016–2019 годов и сравнить ее со среднеотраслевой. При расхождениях стоит заранее подготовить пояснения, чтобы предоставить их налоговикам по запросу.

Что изменилось в 2021 году

Показатели налоговой нагрузки за 2019 год, которые будут актуальны для назначения проверок в 2021, установлены в приложении № 3 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Свой показатель нагрузки установлен для каждого вида деятельности по ОКВЭД2. Но бывает, что компания не может найти свой вид деятельности в списке. Для такой ситуации ФНС предусмотрела особый порядок действий, описанный в письме от 22.08.2018 № ГД-3-1/5806@ — для сравнения следует брать уровень налоговой нагрузки по РФ, а не по отрасли.

В нынешнем году налоговая имеет право проверить ваши данные за предыдущие три года, поэтому нужно тщательно сравнить текущие показатели нагрузки с прошлыми годами. Если есть сильное отклонение, то вас наверняка попросят объяснить причину или назначат проверку.

Хотите быстро рассчитывать и уплачивать налоги? Облачный веб-сервис Контур.Бухгалтерия позволяет вести все необходимые операции через интернет. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, начисляйте зарплату, отчитывайтесь онлайн и работайте в сервисе совместно с коллегами.

Формула расчёта налоговой нагрузки

Больше материалов по теме «Налоги и учёт» вы можете получить в системе КонсультантПлюс .

Любой предприниматель, стремясь к увеличению своей прибыли, ощущает неизбежное налоговое бремя. Естественно стремление снизить расходы на уплату налогов, при этом важно не переходить грань, определенную законом. Тем не менее, и слишком низкой налоговая нагрузка быть не может, потому что в таком случае практически наверняка налицо нарушения налогового законодательства, на выявление которых может быть направлена плановая либо внеплановая проверка ИНФС.

Из каких компонентов состоит налоговая нагрузка, какова ее роль в предпринимательской деятельности, как вычислить ее на разных экономических уровнях, под силу ли предпринимателю сделать это самостоятельно – все эти вопросы обсуждаем ниже. Присоединяйтесь!

Абсолютная и относительная налоговая нагрузка

Понятие налоговой нагрузки используется для установления финансовых обязательств предпринимателя перед государством. Можно рассматривать ее как относительную или абсолютную величину.

Сумма, обременяющая предпринимателя из-за его обязанностей налогоплательщика, выраженная определенной цифрой, составляет абсолютную величину налоговой нагрузки.

Эту цифру необходимо знать предпринимателям, чтобы планировать соотношение расходов и доходов, оптимизировать бизнес, оценивать его прибыльность.

Налоговые органы трактуют налоговую нагрузку как меру, характеризующую средства, которые предприниматель выделяет из бизнеса на свои налоговые траты. Такой подход относителен, так как включает многие параметры, учитываемые ФНС.

Именно поэтому относительное обозначение налоговой нагрузки лучше позволяет проанализировать влияние налогового бремени на финансовое состояние предпринимателя и рентабельность его бизнеса.

Иногда налоговую нагрузку отождествляют с эффективной ставкой налога – процентом от фактической уплаты того или иного налога в общей налоговой базе. Когда речь идет о налоговой нагрузке по какому-то определенному налогу, допустимо применять это определение, что и делается в некоторых нормативных актах.

Государственные документы

Поскольку налоговая нагрузка занимает первое место среди критериев выбора «счастливчиков» для выездной налоговой проверки, документальное ее регламентирование относится прежде всего к документам, изданным ФНС. Отношения между плательщиками налогов и контролирующими органами регламентируют такие акты:

- Приказ федеральной налоговой службы Российской Федерации «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/333 и его приложение № 3 – информационные данные, ежегодно пополняющиеся и обновляющиеся;

- Письмо ФНС РФ «О работе комиссий налоговых органов по легализации налоговой базы» от 17.07.2013 № АС-4-2/12722 содержит формулу расчета налоговой нагрузки по различным видам налогов и особых налоговых режимов.

ОБРАТИТЕ ВНИМАНИЕ! Вся эта информация содержится и на официальном сайте ФНС.

Кому и зачем это нужно

Определение, сколько денег уходит на налоги, является важным моментом, определяющим деятельность экономических субъектов на различных уровнях:

- сами налогоплательщики – могут оценить эффективность своей деятельности, определить, насколько велик риск налоговой проверки, принять решение об оптимальном налоговом режиме, прогнозировать дальнейшие действия;

- федеральная налоговая служба с помощью данных цифр проектирует свою контролирующую деятельность, а также имеет возможность влияния на модернизацию налоговой системы в целом;

- Министерство финансов и другие экономические государственные структуры на основе показателей налоговой нагрузки изучают экономическую ситуацию на региональном и государственном уровнях, планируя и прогнозируя дальнейшую финансовую политику страны.

Какую именно нагрузку будем считать?

Упомянутые документы, помимо информационных сведений, могут дать предпринимателям возможность самостоятельного расчета налоговой нагрузки по специально разработанным формулам.

В первом документе (приказе ФНС) приведена общая формула, которая поможет в расчете совокупной налоговой нагрузки, то есть той доли средств, которые начислялись к уплате на основе налоговых деклараций, по отношению к сумме выручки, зафиксированной Госкомстатом (в отчете о доходах и прибылях).

ВАЖНО! В расчет такой нагрузки включается НДФЛ, а НДС – нет. При этом исключены из расчетов взносы во внебюджетные фонды, так как не все их курирует ФНС.

Второй документ (письмо ФНС) содержит несколько расчетных формул для разных налогов и тех или иных спецрежимов налогообложения.

Формула расчёта налоговой нагрузки

Совокупная нагрузка

Совокупная налоговая нагрузка вычисляется очень усреднено. Формула ее крайне проста: это частное налоговых отчислений и выручки. В уточненном варианте она может выглядеть так:

НН = СнОг х 100% / СВг – НДС,

НН – налоговая нагрузка;

СнОг – сумма налогов, уплаченная по данным отчета в налоговом году;

СВг – сумма выручки по бухгалтерским документам, соответствующих налоговому годичному периоду; в нее не включаются НДС и акцизы.

Данная методика разработана и рекомендована к применению Минфином РФ.

Нагрузка будет признана низкой и вызовет пристальное внимание налоговых органов, если вычисленный показатель будет меньше среднеотраслевых значений, ежегодно обновляемых на сайте ФНС.

К СВЕДЕНИЮ! Существуют и другие методики расчета налоговой нагрузки в совокупности, предложенные в различных экономических изданиях.

ПРИМЕР. Рассчитаем нагрузку условного ООО «Долгождан», занимающегося гостиничным бизнесом.

ФНС определил средний уровень нагрузки для такого вида бизнеса как 9%.

Выручка предприятия по данным финансового отчета за 2015 год составила 40 млн. руб. Налоговые декларации, поданные фирмой в этом году, показали следующие суммы налоговых отчислений:

- НДС – 1, 1 млн. руб.;

- налог на прибыль – 1,2 млн. руб.;

- налог на имущество организаций – 520 тыс. руб.;

- транспортный налог – 250 тыс. руб.

С заработных плат сотрудников был удержан НДФЛ на 750 тыс. руб. Страховые взносы, а также перечисления в Пенсионный фонд, для данного расчета значений не имеют.

Налоговая нагрузка ООО «Долгождан»: 1 100 000 + 1 200 000 + 520 000 + 250 000 + 750 000 = 2 625 000 руб. Делим на показатель прибыли: 2 625 000 / 40 000 000 = 0,065. Умножаем на 100%, получаем 6,5 %.

Вычисленный результат меньше среднего (9%), определенного ФНС для этой отрасли бизнеса. Поэтому ООО «Долгождан» будет включено в план выездных налоговых проверок, либо его сотрудники будут вызваны в налоговую для дачи пояснений.

Нагрузка по конкретному налогу

Чаще всего налоговую нагрузку вычисляют по НДС и налогу на прибыль.

Уровень нагрузки по налогу на прибыль

Органы ФНС насторожит, если он окажется ниже таких показателей:

- для торговых предприятий – менее 1%;

- для других организаций, в том числе занимающихся производством и подрядами – менее 3 %.

Ее вычисляют по такой формуле:

ННп = Нп / (Др + Двн),

где:

ННп – налоговая нагрузка по налогу на прибыль;

Нп – налог на прибыль по итогам годовой декларации;

Др – доход от реализации, определенный по данным декларации по прибыли;

Двн – иные (внереализационные) доходы организации по данным той же декларации.

Полученный результат умножается на 100%.

Уровень налоговой нагрузки по НДС

ФНС признает низким уровень налоговой нагрузки по НДС, если за все четыре квартала отчетного года суммы налоговых вычетов по НДС составят 89% и более от полной суммы данного налога.

Рассчитать нагрузку по НДС можно несколькими способами.

- Разделить сумму уплаченного НДС (ННДС) на показатели налоговой базы в соответствии с 3 разделом соответствующей декларации, ориентирующейся на состояние рынка РФ (НБрф):

НН по НДС = ННДС / Нбрф

НН по НДС = ННДС / Нбобщ.

Нюансы налоговой нагрузки для разных типов предпринимателей

- ИП. Индивидуальный предприниматель должен рассчитать налоговую нагрузку по НДФЛ. Для этого нужно разделить показатель своей декларации на приведенный в декларации 3-НДФЛ.

- Плательщики УСН должны взять уровень своей нагрузки, начисленный в соответствии с декларацией, и разделить его на доход в соответствии с 3-НДФЛ.

- Предприниматели на ЕСХН делят,соответственно, показатели своего налога на сумму дохода по 3-НДФЛ–декларации.

- Те, кто выбрал ОСНО, суммируют НДС и налог на прибыль и находят отношение полученной суммы к общей выручке, отраженной в отчете о прибылях и убытках.

ВАЖНАЯ ИНФОРМАЦИЯ! Если бизнесмен, кроме перечисленных, платит и другие налоги, например, земельный, на воду, имущество и т.д. (кроме НДФЛ), то все эти налоги будут участвовать в расчете совокупной нагрузки.

Если уровень налоговой нагрузки оказался низким, это еще не значит обязательных штрафных санкций: они могут быть назначены только по результатам проверки, риск которой в такой ситуации, естественно, возрастает.

Расчёт налоговой нагрузки

Расчет налоговой нагрузки является одним из наиболее важных показателей для организаций и предприятий по которому исчисляется минимальная сумма по уплате налоговых взносов в бюджет РФ. Именно по этому критерию налоговые органы принимают решение о выездной налоговой проверке в случае, если уплаченные взносы меньше, чем средние взносы в данной сфере или меньше, чем взносы, определенные законодательство РФ. Специалисты Бизнес-Гаранта рассказывает, что такое налоговая нагрузка и какими нормативно-правовыми актами регулируется, а также о правилах и порядках расчета нагрузки.

Что представляет собой налоговая нагрузка?

- Государственном или региональном;

- В зависимости от хозяйственной отрасли;

- По группе сходных предприятий;

- По отдельным организациям и предприятиям;

- На отдельного человека.

- Приказ федеральной налоговой службы Российской Федерации «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/333. А также приложением № 3;

- Письмо ФНС РФ «О работе комиссий налоговых органов по легализации налоговой базы» от 17.07.2013 № АС-4-2/12722.

Как рассчитывается налоговая нагрузка?

- Выручка организации (при исчислении цифра берется без акцизных сборов и НДС);

- Доход организации из отчета о финансовых результатах из строки 2110;

- Исключаются взносы во внебюджетные фонды, например страховые взносы;

- В расчет нагрузки включается НДФЛ.

Расчет совокупной нагрузки

Совокупная налоговая нагрузка вычисляется как частное налоговых отчислений и выручки. Данный показатель будет вызывать недоверие у службы ФНС в случае, если налоговая нагрузка будет меньше, чем среднее ежегодное значение в отрасли.

НН = СнОг х 100% / СВг – НДС, где

НН – налоговая нагрузка;

СнОг – сумма налогов, уплаченная по данным отчета в налоговом году;

СВг – сумма выручки по бухгалтерским документам, за исключением НДС и акциз.

Расчет нагрузки по налогу на прибыль

Данный показатель будет вызывать недоверие у службы ФНС в случае, если он будет ниже 1% для торговых предприятий и менее 3% для всех остальных организаций.

ННп = Нп / (Др + Двн) *100%, где:

ННп ¬ ¬– налоговая нагрузка по налогу на прибыль;

Нп ¬– налог на прибыль из годовой декларации;

Др – доход от реализации, определенный по данным декларации по прибыли;

Двн – другие доходы организации.

Расчет налоговой нагрузка по НДС

Данный показатель будет вызывать недоверие у службы ФНС в случае, если за четыре квартала отчетного года суммы налоговых вычетов по НДС составят 89% и более от полной суммы данного налога.

НН по НДС = ННДС / НБрф, где

НН по НДС – налоговая нагрузка по НДС;

ННДС – сумма уплаченного НДС;

НБрф – показатель налоговой базы, ориентирующейся на состояние рынка РФ.

Что делать, если налоговая нагрузка не соответствует требованиям ФНС?

- Организация осуществляла инвестиционную деятельность;

- Стратегия компании была направлена на развитие производственной сети;

- Организация осваивала новый вид деятельности;

- Снижение объемов продажи;

- Повышение себестоимости сырья у поставщиков;

- Рост издержек на предприятии, например, зарплаты сотрудников.

Социальные сети ГК «Бизнес Гарант»

ГК «Бизнес Гарант», © 2005 — 2021 Бухгалтерские услуги и консультации в Самаре и Тольятти

Среднеотраслевая налоговая нагрузка в 2020 году

sredneotraslevaya_nalogovaya_nagruzka_v_2020_godu.jpg

Похожие публикации

Показатель налоговой нагрузки предприятия является одним из оценочных критериев, используемых инспекцией ФНС при решении вопроса о целесообразности проведения выездной налоговой проверки в фирме.

Рассчитать это значение под силу самому предприятию, мы же напомним, что такое среднеотраслевая налоговая нагрузка, кто ее устанавливает, какими правовыми актами регламентирует и как она используется на практике.

Налоговая нагрузка — что это?

Налоговая нагрузка — это доля общей выручки, уплаченная компанией в виде налогов. По завершении года ФНС рассчитывает ее среднее значение по каждой отрасли. Этот показатель становится одним из условий в выборе претендентов для выездной проверки. Дело в том, что ФНС кардинально изменила подход к организации контроля деятельности предприятий и полноты сбора налогов. Теперь вместо проведения тотальных проверок налоговики анализируют показатели компании, соотнося их с критериями риска совершения налоговых нарушений (недоначисления налогов).

Подобный переход регламентирован Концепцией планирования выездных проверок, утвержденной приказом ФНС № ММ-3-06/333 от 30.05.2007 (с изм. от 10.05.2012), по положениям которой планирование проверок стало открытым процессом, выстроенным на отборе плательщиков для осуществления выездного контроля по критериям риска. Не единственным, но наиболее весомым (критерием № 1) из них является величина налоговой нагрузки на компанию (раздел 4 Концепции). Ее показатель предприятие может рассчитать самостоятельно, а затем сравнить с исчисленным налоговиками средним значением по отрасли. Предприятие, налоговая нагрузка которого выбивается (оказывается ниже) из общего ряда средних показателей с большей долей вероятности будет подвергнуто проверке.

Таким образом, налоговая нагрузка – важный показатель не только для ИФНС, но и для конкретного плательщика. Его анализ позволяет компании выбрать наиболее приемлемую систему налогообложения и спрогнозировать оценку налоговиков к финансовой отчетности. Т. е., ФНС побуждает компании к самостоятельному уточнению своих обязательств, их анализу, минимизации и устранению нарушений.

Действуют несколько алгоритмов исчисления общей налоговой нагрузки по компании, но для налогового анализа ее рассчитывают отношением доли начисленных к уплате налогов к объему полученного в определенном периоде дохода.

Среднеотраслевая налоговая нагрузка в 2020 году

Среднеотраслевые показатели налоговой нагрузки по видам деятельности ФНС опубликовала в приложении 3 к приказу от 30.05.2007 № ММВ-3-06/333 и на своем ]]> официальном сайте ]]> . Приказом № ММВ-7-2/297@ от 10.05.2012 в Концепцию были внесены изменения. Показатели общей налоговой нагрузки по отраслям деятельности и по стране в целом должны ежегодно пополняться данными за истекший год в срок до 5 мая. Т.е., в настоящий момент в приложении 3 фигурируют средние показатели за 2018 год, с которыми сравнивают отчетные данные компаний за 2019 год:

Расчет налоговой нагрузки

Налоговая нагрузка (НН) может быть рассчитана:

- в абсолютной величине – подсчетом точной суммы налоговых начислений. Это значение недостаточно информативно, оно необходимо, в основном, аналитикам компании;

- в относительной величине – определением процента средств, направленных на погашение налоговых обязательств (КНН), по отношению к выручке компании за год, по формуле:

КНН = СН (сумма налогов) / В (общая выручка за год, включая внереализационный доход) х 100%.

Относительная нагрузка указывает, какую часть дохода фирма отчисляется в бюджет.

Порядок расчета ФНС конкретизировала в приказе № ММ-3-06/333@. Рассчитывая НН следует:

- учесть только «очищенную» от НДС и акцизов выручку;

- учесть уплаченный НДФЛ;

- не включать в расчет страховые взносы.

В расчете НН для предприятий, работающих на ОСНО, в сумме начисленного налога следует учитывать:

- начисленные к уплате налоги – на прибыль, НДС, другие, указанные в соответствующих декларациях;

- выручку, отраженную в отчете о финансовых результатах (без НДС).

Пример

- выручка по отчету о финрезультатах без НДС – 20 000 000 руб.;

- начислены налоги:

- НДС – 300 000 руб.;

- ННП (налог на прибыль) – 1 800 000 руб.;

- транспортный налог – 20 000 руб.;

- перечисленный НДФЛ – 350 000 руб.

Если рассчитанный предприятием коэффициент НН ниже среднеотраслевых значений налоговой нагрузки, то придется анализировать причины, приведшие к таким результатам.

Расчет налоговой нагрузки по видам налогов и режимов налогообложения

В письме ФНС от 25.07.2017 № ЕД-4-15/14490@ продемонстрированы формулы расчета НН по конкретным налогам и видам применяемых в деятельности режимов:

- По налогу на прибыль – отношением начисленного налога на прибыль к сумме доходов от продаж и внереализационных доходов по данным декларации по ННП. При исчислении налоговой нагрузки по ННП необходимо помнить, что низкой будет считаться НН производственного предприятия в размере 3%, а торгового – 1%;

- По НДС исчислить НН можно отношением начисленного к уплате по декларации НДС к налоговой базе, определенной по 3-му разделу декларации. Если компания работала не только в РФ, но и экспортировала продукцию, то к данным 3-го раздела прибавляют налоговую базу 4-го раздела. Кроме того, учитывают и величину доли вычетов по налогу в его общей сумме – она не должна быть более 89%;

- ИП на ОСНО рассчитывают нагрузку по НДФЛ отношением начисленного налога к доходу по декларации по НДФЛ;

- При УСН нагрузка определяется отношением суммы единого налога по УСН, начисленного по декларации, к задекларированному доходу;

- Для плательщиков ЕСХН нагрузка считается отношением ЕСХН-налога, исчисленного к уплате, к доходу по ЕСХН-декларации.

Если компании (независимо от режима налогообложения) уплачивают различные налоги (на воду, земельный, водный, транспортный, НДПИ и др.), то начисления по ним также учитываются при определении общей налоговой нагрузки.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Расчет налоговой нагрузки компании

Налоговая нагрузка — это объем всех налогов и сборов, которые компания должна уплатить в бюджет. Понятие налоговой нагрузки определяют следующие документы:

- Приказ ФНС России от 10.05.2012 № ММВ-7-2/297@ «О внесении изменений в приказ ФНС России от 30.05.2007 № ММ-3-06/333@ “Об утверждении Концепции системы планирования выездных налоговых проверок”»;

- Приложение № 7 к письму ФНС России от 25.07.2017 № ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по страховым взносам» (далее — письмо № ЕД-4-15/14490@). В данном документе приведены формулы для расчета налоговой нагрузки.

Показатель налоговой нагрузки можно рассчитать по следующей формуле:

Налоговая нагрузка = Сумма начисленных налогов за год / Сумма выручки за год × 100 %.

Налоговую нагрузку должна рассчитывать каждая организация. Расчеты позволят понять, насколько ее деятельность и уплата налогов могут привлечь внимание налоговых органов, которые могут принять решение о проведении выездной налоговой проверки.

ПРИМЕР 1

Компания по производству одежды применяет ОСНО. По данным бухгалтерской отчетности, выручка за 2019 г. составила 67 млн руб.

Данные налоговой отчетности за 2019 г.:

- налог на прибыль — 1 850 000 руб.;

- НДС — 1 770 000 руб.;

- транспортный налог — 550 000 руб.;

- налог на имущество — 880 000 руб.;

- НДФЛ — 1 300 000 руб.

Суммы уплаченных страховых взносов при определении налоговой нагрузки не учитывают.

Расчет налоговой нагрузки:

(1 850 000 + 1 770 000 + 550 000 + 880 000 + 1 300 000) / 67 000 000 × 100 % = 9 %.

По данным ФНС России, среднее значение налоговой нагрузки для производства одежды в 2019 г. — 8,1 %.

Налоговая политика организации построена корректно.

КАК РАССЧИТАТЬ НАЛОГОВУЮ НАГРУЗКУ ДЛЯ НАЛОГОВЫХ РЕЖИМОВ, ПРИМЕНЯЕМЫХ К КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Рассмотрим варианты расчета налоговой нагрузки для всех налоговых режимов, применяемых к коммерческой деятельности.

1. Налог на прибыль:

Налоговая нагрузка по налогу на прибыль = Сумма начисленного налога на прибыль / (Доходы от реализации + Внереализационные доходы) × 100 %.

ПРИМЕР 2

Компания заработала за год 50 000 000 руб. После проведенной проверки была обнаружена неучтенная ранее прибыль в размере 1 005 000 руб. Данная компания задекларировала 2 001 000 руб. уплаченного налога. Налоговая нагрузка составляет 4 %. Нужно соотнести это значение со среднеотраслевым коэффициентом.

Предположим, мы разбираем деятельность компании, занимающейся пошивом одежды. Здесь средний коэффициент составляет 8,1 %.

Учитывая, что полученная цифра налоговой нагрузки ниже, ФНС наверняка организует выездную проверку.

2. Налог на доходы физических лиц ИП:

Налоговая нагрузка по налогу на доходы физических лиц ИП = Суммы исчисленного НДФЛ от предпринимательской деятельности / Общая сумма доходов от ведения предпринимательской деятельности за соответствующий период × 100 %.

ФНС в письме № ЕД-4-15/14490@ привела критерии, по которым инспекторы выявляют тех, кого вызывать на заседание комиссии. При этом в письме нет конкретных показателей, чтобы сравнить результат. Правда, упоминается критерий, по которому предпринимателя на ОСНО тоже могут вызвать на комиссию: в декларации 3-НДФЛ заявлен профессиональный налоговый вычет более 95 % от доходов.

3. Единый налог при применении УСН. В данном случае формула будет различаться для единого налога с объектом налогообложения «доходы» (ставка 6 %) и с объектом налогообложения «доходы, уменьшенные на величину расходов» (ставка 15 %).

Налоговая нагрузка по единому налогу при применении УСН = Суммы исчисленного единого налога / Сумма полученных доходов за налоговый период × 100 %.

ПРИМЕР 3

Компания, работающая в упрощенном поле налогообложения, заработала 30 000 000 руб. «Упрощенка» предполагает налоговую ставку в 6 %. С учетом действующей ставки налог составит 1 800 000 руб. Это актуальная нагрузка.

Если компания работает по системе «доходы минус расходы», вычисляется процентное соотношение, которое составит 15 %.

4. Налог на добавленную стоимость:

Налоговая нагрузка по налогу на добавленную стоимость = Сумма вычетов за анализируемый период / Сумма начисленного НДС за соответствующий период × 100 %.

Чтобы верно рассчитать плановую налоговую нагрузку на предприятие, экономистам и финансистам нужно хорошо знать основы бухгалтерского учета и налогообложения, учитывать все нюансы, влияющие на порядок расчета налогов.

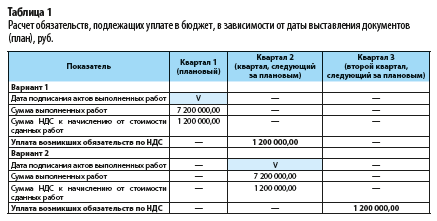

ПРИМЕР 4

Строительная компания, плательщик НДС, нуждается в дополнительных оборотных средствах. С этой целью подготовлены документы в кредитные учреждения для получения овердрафта или краткосрочного кредита на сумму 10 млн руб.

Желая улучшить ситуацию с финансовыми резервами, финансовая служба компании при планировании выручек, поступлений денежных средств, налоговых обязательств на следующий квартал первично спрогнозировала сдачу крупного заказа на последние числа планового квартала.

Стоимость сдаваемых работ составляет 7 200 000 руб. Оплата по договору производится заказчиком в течение пяти календарных дней с момента подписания акта приемки выполненных работ.

Финансисты при таком подходе рассчитывали на скорейшее поступление оплаты от заказчика с целью частичного закрытия дефицита денежных средств.

Однако они не учли, что НДС к начислению от выставленных сумм составит 1 200 000 руб. Следовательно, по сроку 25-го числа каждого месяца квартала, следующего за планируемым, у компании возникнет обязательство на уплату 1/3 начисленной суммы, то есть по 400 000 руб.

И без того недостающие оборотные средства в последующем уменьшатся на 20 % из-за необходимости погашения возникших налоговых обязательств.

Наглядно виден временной разрыв по уплате налоговых обязательств, если сдача работ произойдет в первых числах следующего квартала. Это даст возможность временно оперировать дополнительными беспроцентными денежными средствами.

Чтобы исправить ситуацию, сроки сдачи объекта пересмотрели. Подписание актов приема-сдачи работ запланировали на первые числа квартала, следующего за плановым.

Это приведет к незначительным временным потерям в поступлении средств от заказчика, однако позволит перенести возникновение налоговых обязательств по 1/3 платежа на три месяца, еще по 1/3 суммы — на четыре месяца и остаток налогового долга на пять месяцев.

Отложенными налоговыми обязательствами по НДС в размере 1 200 000 руб. можно будет беспроцентно пользоваться в течение квартала.

Расчет обязательств, подлежащих уплате в бюджет, в зависимости от даты выставления документов представлен в табл. 1.

Наряду со стандартными операциями, не вызывающими сложностей в расчете плановых величин налога, в ходе планирования нужно учитывать возможность возникновения специфических операций, требующих особого порядка исчисления налога.

На размер налога могут оказывать влияние:

- положения учетной политики (бухгалтерской и налоговой);

- особенности условий заключаемых договоров (например, предусмотрены значительные авансы, с которых необходимо, если это покупатель, начислить НДС в бюджет, если поставщик — получить счет-фактуру на аванс и возместить сумму налога);

- льготы и освобождения, предусмотренные на региональном и федеральном уровнях (например, льготы по уплате налога на прибыль и налога на имущество при реализации инвестиционного проекта);

- планируемые изменения в бюджетной, налоговой и инвестиционной политике государства (повышение ставок налога, отмена какого-либо налога и др.);

- особенности применяемой системы налогообложения (при ОСНО — метод начисления, при УСН — кассовый метод, при ЕНВД — вмененный доход).

Д. В. Кислов, канд. экон. наук

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2020.