Модернизация ОС в 1С 8.3 – пошаговая инструкция

Модернизацию основных средств в 1С 8.3 можно делать двумя способами: хозяйственным и подрядным. Рассмотрим более подробно как провести модернизацию ОС в программе 1С 8.3 Бухгалтерия 3.0 в виде пошаговой инструкции на примере.

Как принять к учету основные средства (ОС) в 1С 8.3 в организациях при ОСНО и при УСН стоимостью более 100 тыс.руб. и менее 100 тыс.руб. рассмотрено в следующей статье.

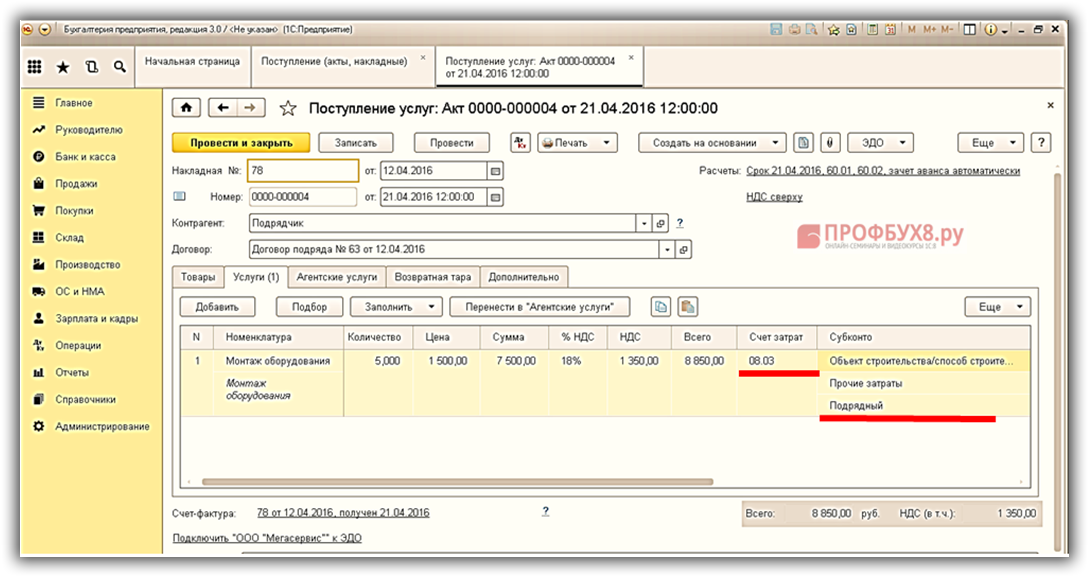

Подрядный способ модернизации основных средств

При подрядном способе все затраты собираем на счете 08.03 в корреспонденции со счетом 60 (76), используя документ Поступление товаров и услуг: раздел Покупки – Поступление (акты, накладные) – Поступление – Товары, услуги, комиссия:

Более подробно как отразить модернизацию основных средств в 1С 8.2 на примере организации с УСН рассмотрено в следующей статье.

Хозяйственный способ модернизации основных средств

Рассмотрим подробнее хозяйственный способ модернизации ОС в 1С 8.3 в виде пошаговой инструкции на примере.

Шаг 1

Приобретенные запасные части для модернизации ОС оформляем документом Поступление товаров и услуг: раздел Покупки – Поступление (акты, накладные) – Поступление – Объекты строительства:

Шаг 2

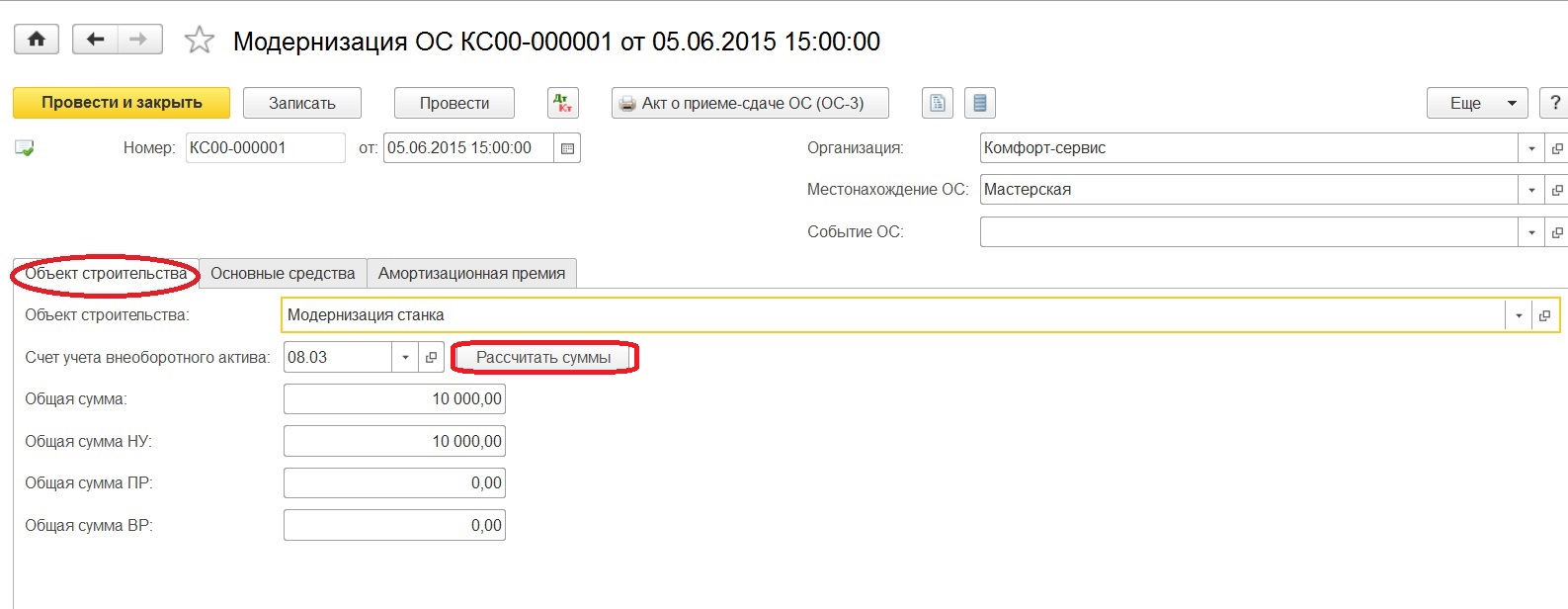

Модернизация основных средств в 1С 8.3 отражается в разделе ОС и НМА – Учет основных средств – Модернизация ОС:

- В поле Местонахождение ОС указываем подразделение, где находиться ОС;

- В поле Событие ОС указываем Модернизация;

- В разделе Объект строительства выбираем объект для модернизации;

- Общую сумму можно рассчитать автоматически, используя кнопку Рассчитать суммы:

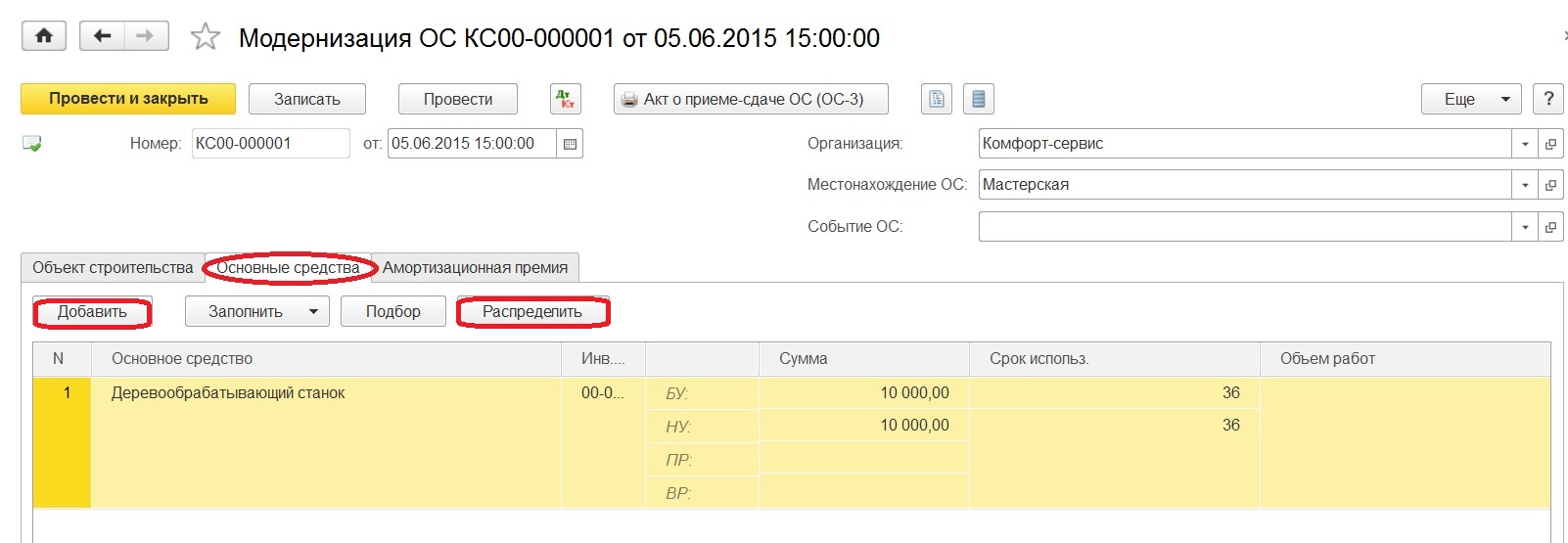

- В разделе Основные средства указываем ОС, которое будем модернизировать. Срок полезного использования заполняется автоматически. Сумму модернизации можно распределить, используя кнопку Распределить:

- Раздел Амортизационная премия для учета ПБУ 18/2.

Начисление амортизации в 1С 8.3 – пошаговая инструкция рассмотрена в следующей статье.

Шаг 3

По проводкам созданного документа в 1С 8.3, видим, что Дт 01 Кт 08 равно сумме модернизации:

На закладке Параметры амортизации ОС видим подробную информацию:

- Срок полезного использования общий – 72;

- Срок полезного использования оставшийся – 69;

- Сумма для вычисления амортизации – 507 966,68 руб.: первоначальная стоимость ОС – общая сумма амортизации до момента модернизации + стоимость модернизации:

Шаг 4

Печатная форма Акта о модернизации основного средства в 1С 8.3:

На сайте ПРОФБУХ8 можно ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1С Бухгалтерия 8.3.

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Модернизация ОС в 1С: Бухгалтерии предприятия 8

Рабочие процессы и время приводят к тому, что рано или поздно можем столкнуться с таким вопросом, как модернизация основных средств. То есть, будем иметь дело с затратами на объект основных средств, в результате которых улучшится качество применения объекта основных средств, увеличится его первоначальная стоимость. Каким образом осуществить модернизацию основных средств в программе 1С: Бухгалтерия предприятия 8, посмотрим в этой статье.

Итак, чтобы сделать модернизацию основного средства в программе, требуется расходы, которые были понесены в текущем периоде на основное средство, собрать на счете 08.03 «Строительство объектов основных средств».

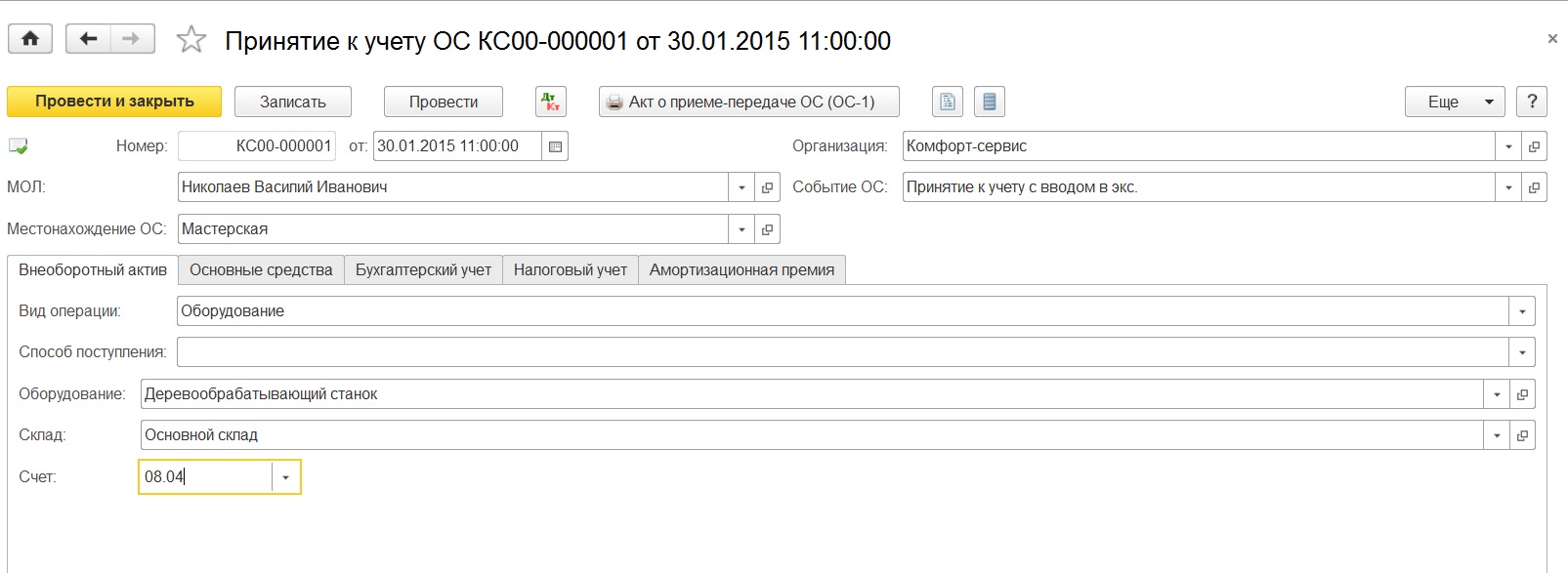

Допустим существует основное средство «Деревообрабатывающий станок», которое было введено в эксплуатацию в начале года. Ежемесячно при закрытии месяца на него начисляется амортизация.

Через некоторое время было принято решение по покупке более мощного двигателя, который улучшит характеристики станка. Поскольку станок уже эксплуатируется, то потребуется произвести модернизацию данного основного средства.

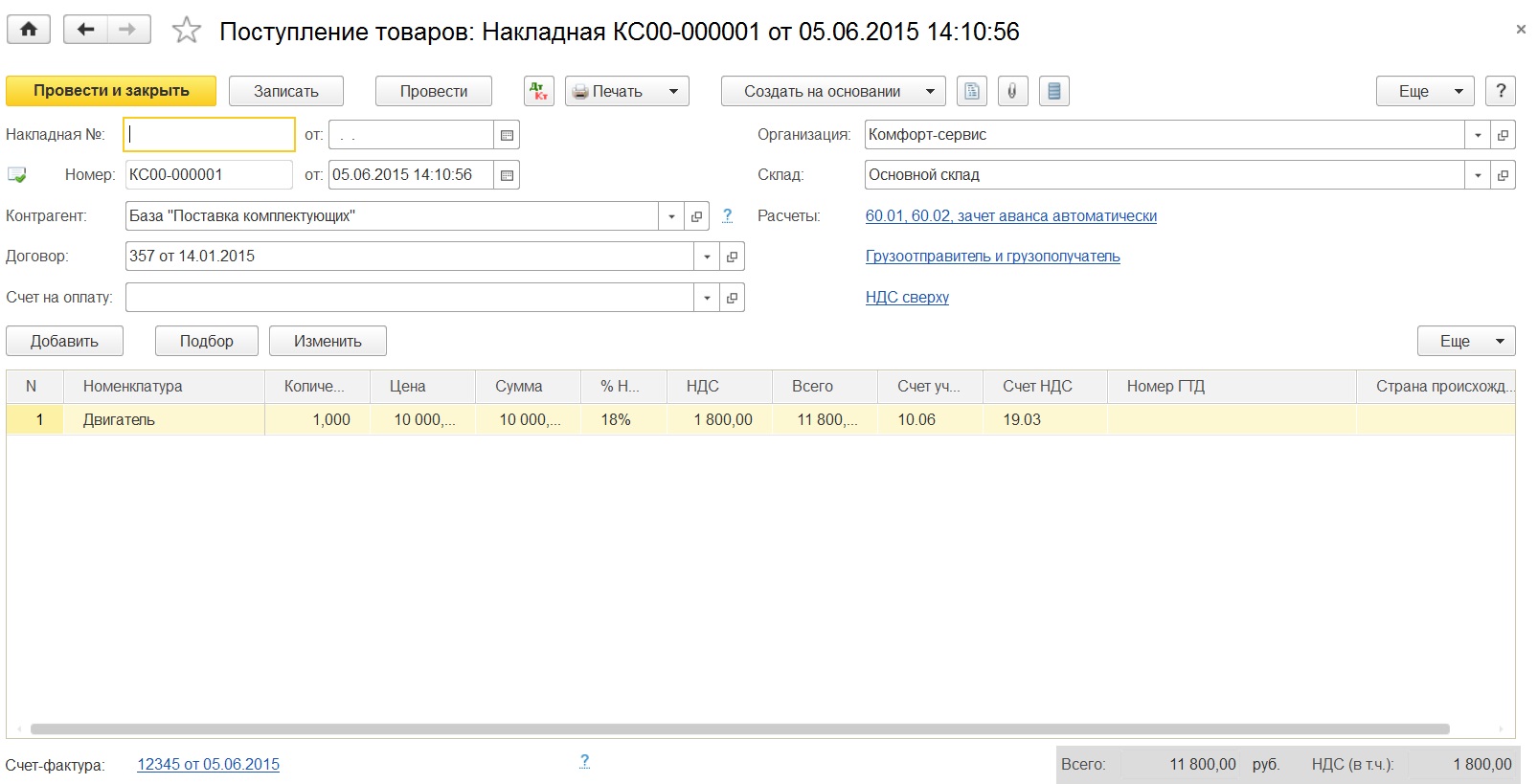

Покупка двигателя осуществляется через документ «Поступление (акты, накладные)», при создании выбирается «Товары».

Если организация понесла дополнительные расходы по замене двигателя, тогда формируем еще раз документ с видом операции «Услуги» и в счете затрат устанавливаем сразу счет 08.03.

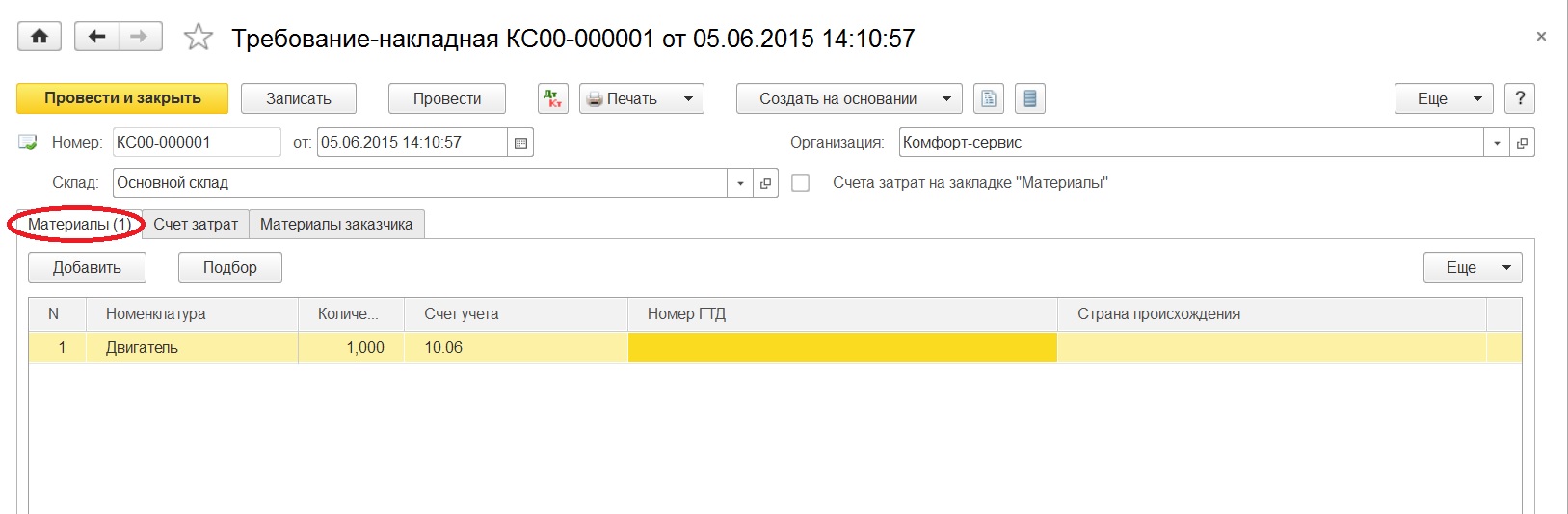

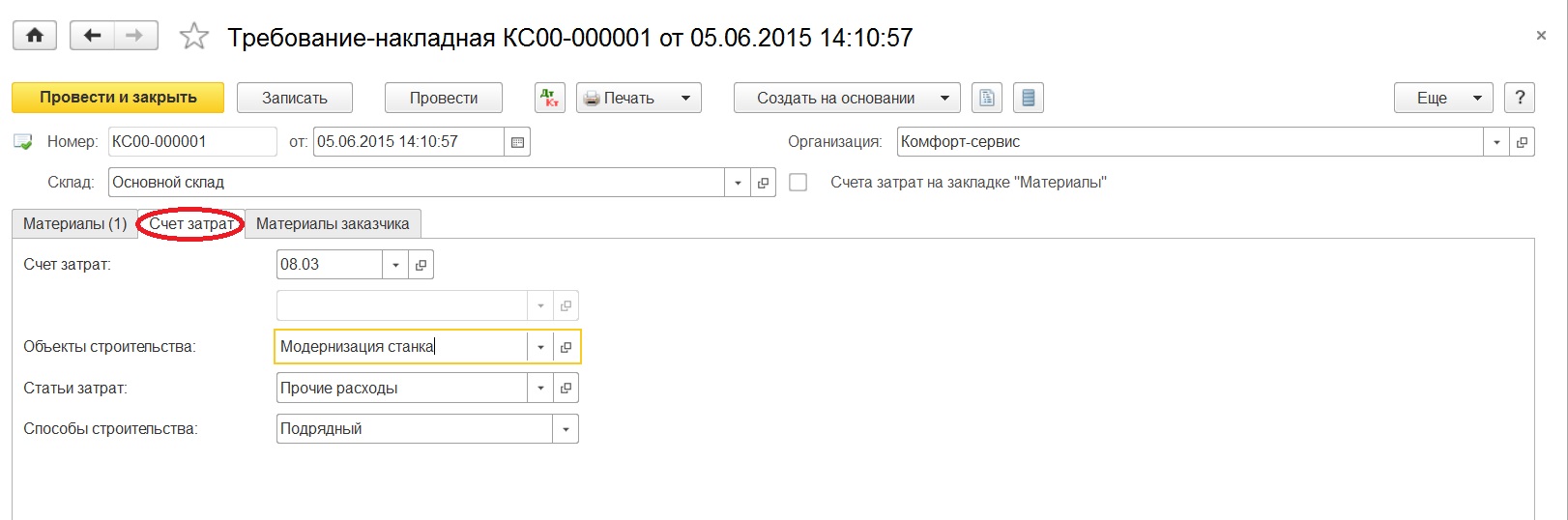

Так как при поступлении детали для модернизации основного средства был указан счет учета 10.06, а необходимо собрать все расходы на счете 08.03, то введем на основании документ «Требование-накладная».

На закладке «Материалы» указываем купленную деталь, а на закладке «Счет затрат» — нужный нам счет и заполняем поля «Объект строительства», «Статьи затрат». Если модернизация касается объекта строительства, то и выбирается в одноименное поле модернизируемый объект строительства. В случае модернизации оборудования, как в нашей ситуации, параллельно создается для заполнения объект строительства, пусть это будет «Модернизация станка».

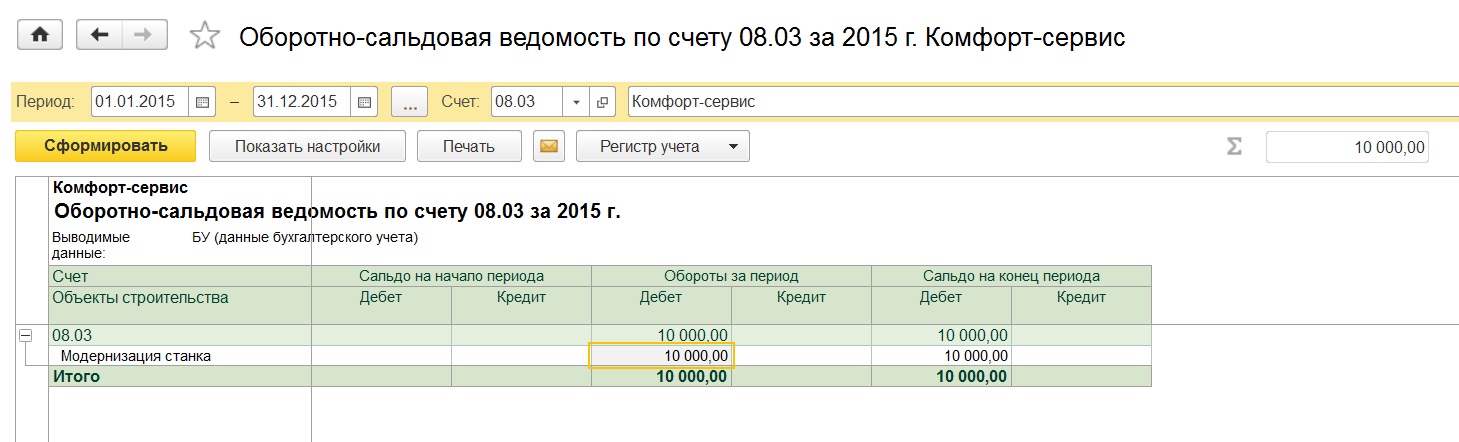

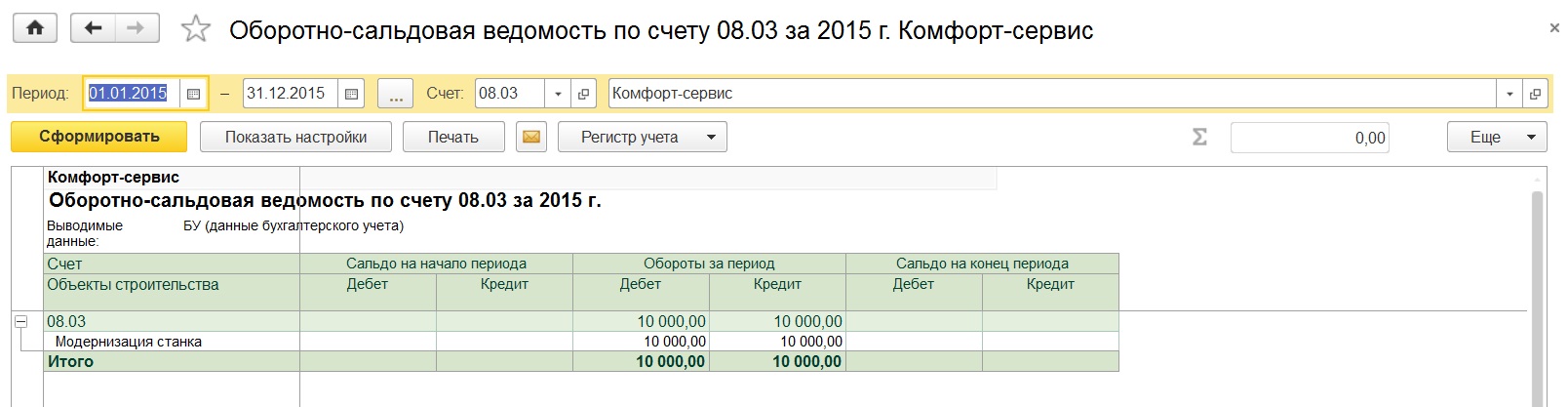

По отчету «Оборотно-сальдовая ведомость по счету» можем проверить, наглядно увидев какая сумма образовалась по дебету счета 08.03.

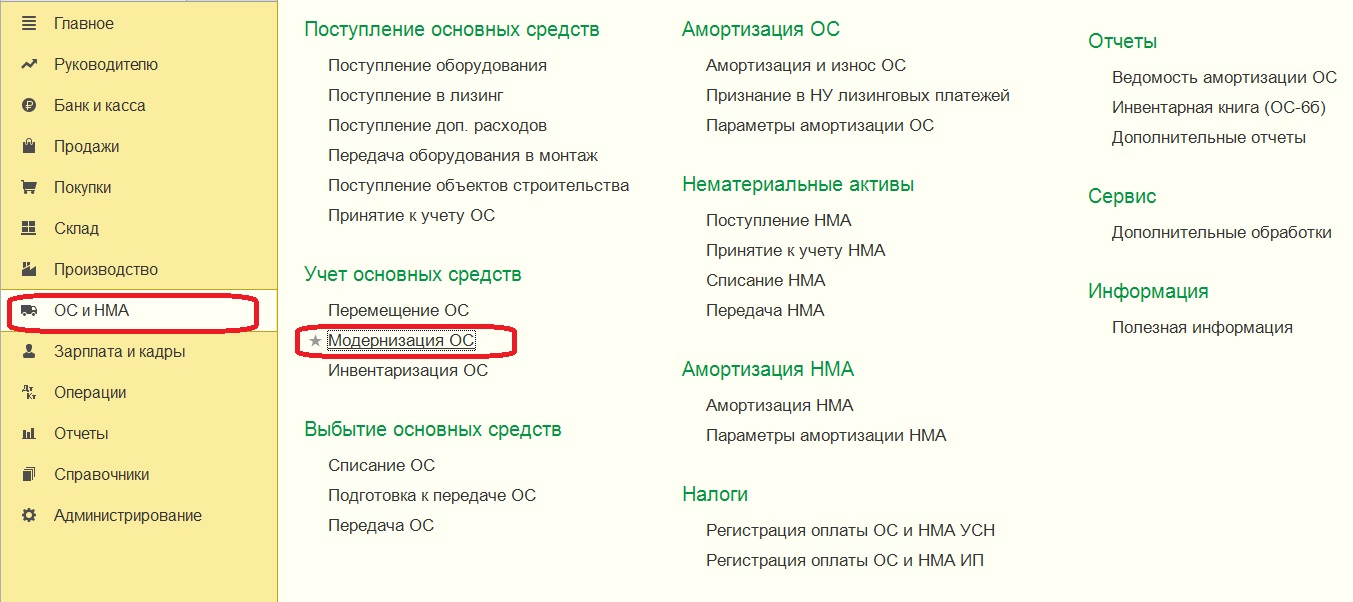

Далее, чтобы затраты перенеслись на стоимость основного средства, следует ввести документ «Модернизация ОС», находящийся в разделе «ОС и НМА».

Итак, каким образом заполняется документ «Модернизация ОС».

Обязательно указываем организацию и местонахождение основного средства, которое подлежит модернизации. На закладке объект строительства указываем объект, установленный в документе «Требование-накладная», счет учета 08.03 и нажимаем «Рассчитать суммы». Общую сумму, которую видим и по бухгалтерскому учету, и по налоговому, совпадает с суммой из оборотно-сальдовой ведомости.

Закладка «Основные средства»: на ней добавляем основное средство, модернизация которого осуществляется и нажимаем кнопку «Распределить», видим опять сумму и срок использования. Есть и третья закладка в этом документе «Амортизационная премия», на которой отмечается флажком, будет ли включаться амортизационная премия в состав расходов. При таком выборе появляются дополнительные поля для заполнения. В соответствии с п.9 ст. 258 НК РФ организация может в налоговом учете применить амортизационную премию при расходах, связанных с модернизацией.

Как только документ «Модернизация ОС» будет проведен, затраты будут списаны со счета 08.03.

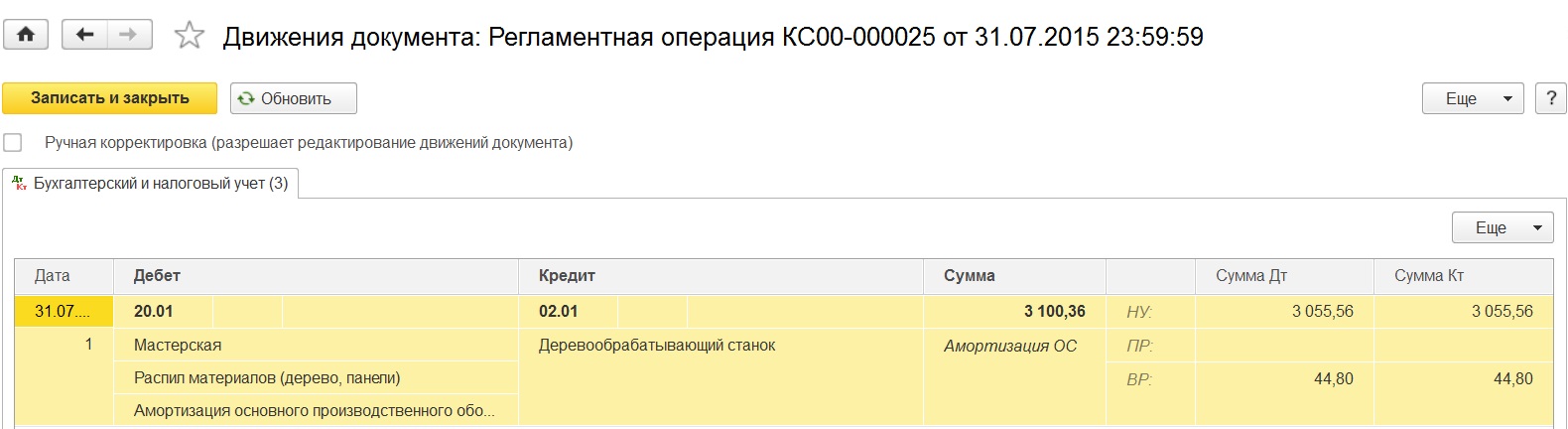

После модернизации сумма амортизации рассчитывается также при закрытии месяца регламентной операцией «Амортизация и износ основных средств». В месяце, в котором проводилась модернизация, суммы начислений будут прежними, а в следующем появится временная разница.

Следует обратить внимание, что после модернизации основного средства, сумма амортизации по бухгалтерскому учету и налоговому отличается. Это происходит, потому что формулы для расчета сумм амортизации по бухгалтерскому и налоговому учету различны. В бухгалтерском согласно ПБУ 6/01 в расчете используется оставшийся срок полезного использования и остаточная стоимость на момент модернизации. А в налоговом учете, на основании ст. 259 НК РФ, — изначально принятый срок полезного использования и первоначальная стоимость. Получается, что сумма начислений по налоговому учету будет меньше, появится временная разница и, соответствующий ей, отложенный налоговый актив.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Как отразить модернизацию основного средства в 1С 83

Как известно, имеющиеся в распоряжении предприятия основные средства, как и все в мире подвержены износу и моральному устареванию. Соответственно для их эффективной работы периодически требуется модернизация и/или ремонт.

Как известно, имеющиеся в распоряжении предприятия основные средства, как и все в мире подвержены износу и моральному устареванию. Соответственно для их эффективной работы периодически требуется модернизация и/или ремонт.

Рассмотрим отражение процесса модернизации в программе 1С Бухгалтерия версии 8.2. Традиционно рассмотрение проведем в украинской конфигурации.

Ничего сногсшибательно сложного в проведении модернизации в программе 1С нет.

Однако для правильного выполнения необходимо понимание различий в процессах модернизации и ремонта. Как говорит письмо Минфина и Госказначейства Украины от 31.07.2006 г. № 3.4-08/1342-7137, «модернизация основных средств (ОС) — это комплекс работ, предусматривающий изменение технико-эксплуатационных (паспортных) качеств (характеристик, свойств) необоротных активов с целью повышения их технико-экономического уровня». Понятие ремонта определяется как «комплекс ремонтно-строительных работ, предусматривающий систематическое и своевременное поддержание эксплуатационных качеств и предупреждение преждевременного износа конструкций и инженерного оборудования» в разъяснении Госстроя Украины от 30.04.2003 г. № 7/7-401.

Для бухгалтерского учета выделим основное. Расходы по модернизации ложатся на счета 15 группы, увеличивают первоначальную стоимость основного средства. Расходы по ремонту учитываются на 235 счете, включены в расходы текущего периода.

Проведем модернизацию гипотетического станка, приходованого в статье об уставном капитале.

Вначале выполним заполнение документа по приходованию услуг. Для этого открываем закладку панели функций «ОС» и открываем журнал «Поступление товаров и услуг».

В журнале создаем новый документ нажатием на кнопку «+Добавить» и заполняем шапку этого нового документа подобно тому, как мы рассмотрели в указанной выше статье. После заполнения даты ремонта, контрагента, указания операции — «оборудование» перейдем на закладку «Услуги».

Здесь по нажатию на кнопку «+» создадим новую строку и заполним номенклатуру и сумму модернизации, а также заполняем оставшиеся колонки табличной части документа. Указываем счет модернизации 1522, проверяем вид аналитики (объекты строительства, статьи затрат), указываем субконто1 (модернизация станков), субконто2 (модернизация оборудования) и т.д. В виде номенклатуры выберем подготовленную ранее услугу по модернизации фрезерного станка.

Здесь по нажатию на кнопку «+» создадим новую строку и заполним номенклатуру и сумму модернизации, а также заполняем оставшиеся колонки табличной части документа. Указываем счет модернизации 1522, проверяем вид аналитики (объекты строительства, статьи затрат), указываем субконто1 (модернизация станков), субконто2 (модернизация оборудования) и т.д. В виде номенклатуры выберем подготовленную ранее услугу по модернизации фрезерного станка.

После проверки всех введенных данных проводим документ.

После проверки всех введенных данных проводим документ.

Далее переходим собственно к модернизации. Для этого открываем журнал «Модернизация и ремонт ОС», который находим на все той же вкладке панелифункций «ОС». В Журнале, привычным движением нажатия на кнопку «+Добавить» создаем новый документ и также заполняем реквизиты шапки. Выбираем вид улучшения — модернизация. Для нашего случая именно модернизация, это именно тот момент, о котором шел разговор в начале статьи с введением определений модернизации и ремонта. Далее, событие (модернизировано), обязательно указываем объект строительсьтва, с которого списывается модернизация (указывался в предыдущем документе). После этого переходим на вкладку «Бухгалтерский и налоговый учет».

На этой вкладке проверяем правильность указания счета (1522) и нажимаем кнопку «Рассчитать суммы», после чего программа автоматически подставит общие суммы, затраченніе на модернизацию в соответствующие поля. Укажем общий способ отражения расходов так, как указывалось в документе приходования услуг по модернизации. И переходим на вкладку «Основные средства».

Здесь создаем новую строку по нажатию на кнопку «+», после чего указываем модернизируемое основное средство.

Далее автоматически расчитываем суммы нажатием на соответствующую кнопку. Согласимся с предупреждением о пересчете сумм.

Сверим еще раз все расчитанные и заполненные данные и проведем документ. Начисление амортизации будет производиться по новым данным уже с нового месяца.

На этом рассмотрение процесса модернизации в 1С версии 8.2 можно считать завершенным.

В случае, если у Вас появятся какие-либо сложности, свяжитесь с нами, мы обязательно поможем.

Обсудить операцию и задать по ней вопросы можно в форуме «1С:Вопросы и ответы».

Если у Вас появились вопросы по статье или остались нерешенные проблемы обсудить их Вы можете на Форуме 1С Вопросы и ответы

Модернизация основного средства в 1С 83 пошаговая инструкция

При подрядном способе все затраты собираем на счете 08.03 в корреспонденции со счетом 60 (76), используя документ Поступление товаров и услуг: раздел Покупки – Поступление (акты, накладные) – Поступление – Товары, услуги, комиссия:

Более подробно как отразить модернизацию основных средств в 1С 8.2 на примере организации с УСН рассмотрено в следующей статье.

Документальное оформление

После обследования поступившего имущества комиссия должна дать заключение о возможности его использования. Это заключение отражается в акте по форме № ОС-1.

Акт по форме № ОС-1 заполните в момент получения основных средств (кроме зданий и сооружений) (абз. 2 указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7, ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Порядок составления акта зависит от того, как учитывалось полученное имущество у дарителя – как товар или в составе основных средств.

Если даритель учитывал передаваемое имущество как основное средство, акт должны заполнить обе стороны сделки в двух экземплярах. Один экземпляр акта, заполненный дарителем, остается у него и служит основанием для отражения выбывшего имущества в учете. При этом раздел «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» в своем экземпляре акта даритель не заполняет. Второй заполненный экземпляр акта он передает организации. На основании этого документа принимающая сторона отражает поступление основного средства. Раздел «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» организация, которая получила основное средство (одаряемый), заполняет самостоятельно. Оба экземпляра акта должны быть подписаны как дарителем, так и одаряемым. Такие правила следуют из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Ситуация: нужно ли, получив безвозмездно основное средство, составлять еще один акт по форме № ОС-1 помимо того, который заполнил и передал даритель?

По общему правилу при безвозмездном поступлении основного средства, которое у прежнего владельца числилось в составе основных средств, организация получает от него акт по форме № ОС-1. При этом акт уже заполнен дарителем в соответствии с данными его бухучета.

Чтобы принять к учету поступившее основное средство, организация должна отразить в акте по форме № ОС-1 дату передачи основного средства, его амортизационную группу, инвентарный номер и т. д.

Поскольку в акте, полученном от дарителя, эти разделы уже заполнены, для принимающей стороны такой документ будет аналогом накладной по форме № ТОРГ-12, которую она получила бы при покупке основного средства. Значит, для принятия на учет актива в качестве основного средства организация должна составить дополнительный акт по форме № ОС-1. Основанием для его составления служит акт, переданный дарителем, и техническая документация, приложенная к основному средству (например, паспорт, инструкция пользователя).

Такие правила следуют из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Если даритель учитывал вносимое имущество как товар, акт по форме № ОС-1 заполните так же, как и при поступлении основных средств за плату.

В любом случае в акте по форме № ОС-1 должны быть указаны:

- номер и дата составления акта;

- полное наименование основного средства согласно технической документации;

- название организации-изготовителя;

- место приемки основного средства;

- заводской и присвоенный инвентарный номера основного средства;

- номер амортизационной группы и срок полезного использования основного средства;

- сведения о содержании драгоценных металлов, камней;

- другие характеристики основного средства.

Кроме того, акт должен содержать заключение приемочной комиссии (например, запись «Можно эксплуатировать»). Оформленный акт утверждается руководителем организации.

При безвозмездном получении зданий или сооружений составьте акт по форме № ОС-1а. Если организация получает несколько однородных основных средств, составьте акт по форме № ОС-1б. Заполнять эти документы следует в том же порядке, что и акт по форме № ОС-1.

Такие правила установлены указаниями, утвержденными постановлением Госкомстата России от 21 января 2003 г. № 7.

Ситуация: как оформить безвозмездное поступление основного средства от гражданина? Гражданин не занимается предпринимательской деятельностью.

При поступлении основного средства (кроме зданий и сооружений) составьте акт по форме № ОС-1 (абз. 2 указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7, ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

По общему правилу укажите в акте:

- номер и дату его составления;

- полное наименование основного средства согласно технической документации;

- название организации-изготовителя;

- место приемки основного средства;

- заводской и присвоенный инвентарный номера основного средства;

- номер амортизационной группы и срок полезного использования основного средства;

- сведения о содержании драгоценных металлов, камней;

- другие характеристики основного средства.

Акт составьте на основании товаросопроводительных документов (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7). Поскольку типовых документов для оформления имущества, безвозмездно полученного от граждан, нет, можно составить акт в произвольной форме.

Такой же порядок применяйте, если заполняете:

- форму № ОС-1а – при получении здания (сооружения);

- форму № ОС-1б – при получении группы однотипных основных средств.

Реквизиты организации-сдатчика, которые предусмотрены в начале формы, разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняйте. Это объясняется тем, что граждане не должны составлять акты по форме № ОС-1 (п. 2 постановления Госкомстата России от 21 января 2003 г. № 7, письмо Росстата от 31 марта 2005 г. № 01-02-09/205). Во-первых, они не являются юридическими лицами. А во-вторых, имущество, которое гражданин передает организации, не является для него основным средством.

Одновременно с составлением акта по форме № ОС-1 (№ ОС-1а, ОС-1б) на каждый поступивший объект (группу объектов) заполните инвентарную карточку по форме № ОС-6 (№ ОС-6а) или инвентарную книгу по форме № ОС-6б (предназначена для малых предприятий). Инвентарную карточку (книгу) заполняйте в одном экземпляре на основании данных акта и сопроводительных документов (например, технических паспортов). В дальнейшем в карточку (книгу) вносите сведения обо всех изменениях, влияющих на учет основного средства (переоценка, модернизация, внутреннее перемещение, выбытие). Сведения вносите на основании соответствующих документов (например, акта о приеме-сдаче модернизированных основных средств по форме № ОС-3, накладной на внутреннее перемещение по форме № ОС-2).

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Оформляя безвозмездное поступление основных средств, учитывайте особенности, которые связаны с получением имущества, требующего монтажа и (или) госрегистрации.

Внимание: отсутствие (непредставление) первичных документов по учету основных средств является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Если организация получает основное средство, содержащее драгоценные металлы, в конце года ей придется составить отчет по форме № 4-ДМ, утвержденной постановлением Росстата от 14 ноября 2007 г. № 88. В отчете укажите количество драгоценных металлов, содержащихся в основном средстве.