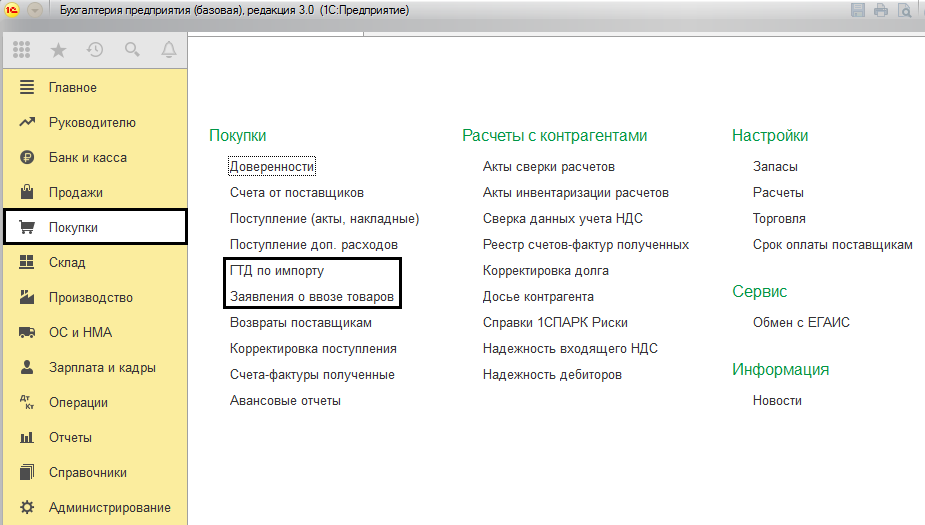

Импорт товаров из третьих стран в 1С 83 Бухгалтерия 30

Дата публикации 31.03.2020

Использован релиз 3.0.76

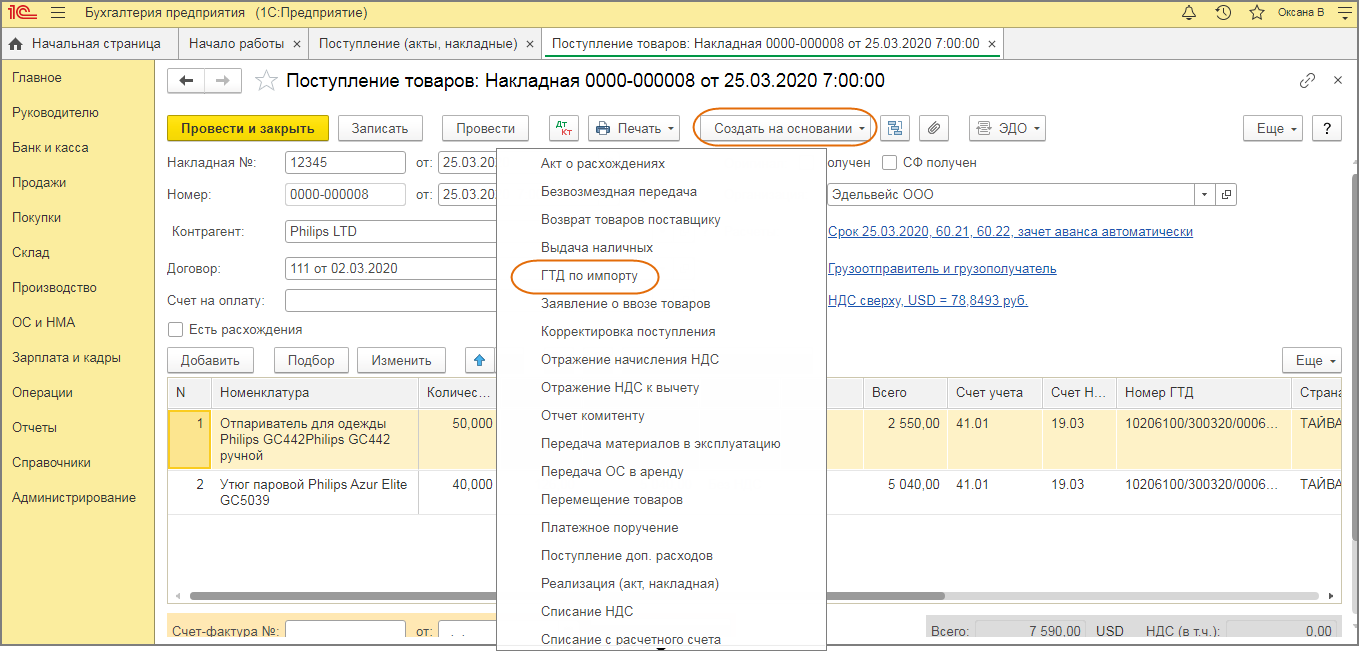

В «1С:Бухгалтерии 8» для учета таможенных платежей, уплаченных при импорте и указанных в декларации на товары, предназначен документ ГТД по импорту. Таможенные сборы и пошлины учитываются в стоимости товаров. НДС, уплаченный при ввозе товаров, можно принять к вычету (в книге покупок указывается код вида операции 20 и номер таможенной декларации) либо учесть в стоимости товаров в соответствии со ст. 170 НК РФ. Документ ГТД по импорту можно создать на основании документа «Поступление (акт, накладная)» или непосредственно в разделе «Покупки».

При поступлении товаров по импорту от иностранного поставщика в документе Поступление (акт, накладная) (раздел: Главное – Покупки):

- в колонке «% НДС» выберите «Без НДС», т.к. НДС, уплаченный на таможне, будет указан в документе ГТД по импорту;

- в колонках «Номер ГТД» и «Страна происхождения» укажите страну происхождения товара и номер грузовой таможенной декларации (элементы справочников «Номера таможенных деклараций» и «Страны мира» (элемент можно добавить автоматически по кнопке «Добавить из классификатора»)).

Создайте документ ГТД по импорту на основании документа «Поступление (акт, накладная)») по кнопке «Создать на основании» (рис. 2) или как отдельный документ (раздел: Главное – Покупки).

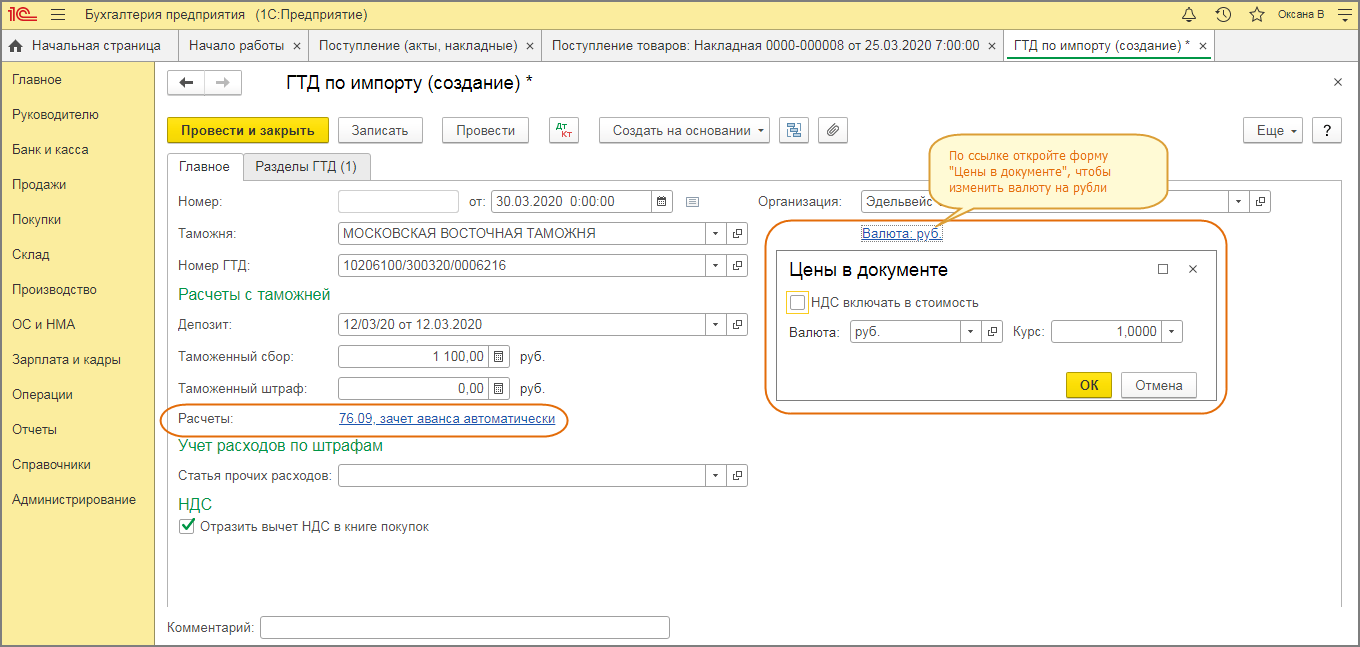

В документе ГТД по импорту на закладке «Главное» (рис. 2):

- выберите в соответствующих полях таможенный орган и номер ГТД (элемент справочника «Номера таможенных деклараций»);

- в поле «Депозит» выберите элемент справочника «Договоры» (в списке для выбора отображаются только договоры с видом «Прочее»), который был указан в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу;

- по ссылке с указанием валюты и курса откройте форму «Цены в документе», чтобы изменить валюту документа на рубли (тогда на закладке «Разделы ГТД» таможенную стоимость можно будет указать в рублях; по умолчанию устанавливается валюта, указанная в договоре с поставщиком товаров);

- укажите сумму таможенного сбора в одноименном поле;

- в поле «Расчеты» по ссылке откройте форму «Расчеты», укажите счет расчетов с таможенным органом 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (тот же счет, что и в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу) и способ зачета аванса «Автоматически»;

- флажок «Отразить вычет НДС в книге покупок» установлен по умолчанию. Если НДС должен быть учтен в стоимости товаров, то снимите этот флажок.

В документе ГТД по импорту на закладке «Разделы ГТД» (рис. 3):

- в верхней табличной части указывается таможенная стоимость товара, ставка и сумма таможенной пошлины, ставка и сумма взимаемого НДС;

- в нижней табличной части отображается список товаров с данными по каждому товару. В документе может быть несколько разделов ГТД, в каждом из которых группируются товары с одинаковым порядком расчета таможенных платежей и ставкой НДС. Добавить раздел можно по кнопке «Добавить» в верхней табличной части (каждая строка соответствует отдельному разделу), удалить – клавишей «Delete» на клавиатуре. При выборе строки в верхней табличной части список товаров, относящийся к выбранному разделу ГТД, отображается в нижней табличной части.

Если документ ГТД по импорту создан на основании документа поступления, то нижняя табличная часть «Товары по разделу» будет заполнена номенклатурой из документа поступления автоматически. Если документ создавался как новый документ (не на основании документа поступления) или в документе должно быть несколько разделов ГТД, то по кнопке «Заполнить» выберите документ поступления, весь перечень товаров из выбранного документа попадет в табличную часть, отредактируйте его, оставив только строки, относящиеся к выбранному разделу ГТД.

«1С:Бухгалтерия 8» (ред. 3.0). Отражение в учете и отчетности НДС по импортным операциям (+ видео)

Налогоплательщику, осуществляющему ввоз на территорию РФ импортных товаров, необходимо выполнить соответствующую настройку функциональности программы (раздел Главное – Функциональность, закладка Запасы, флаг Импортные товары).

Поступление импортных товаров в программе регистрируется с помощью документа Поступление (акт, накладная) с видом операции Товары. В табличную часть документа вводятся следующие данные:

- в поле Номенклатура — наименование приобретаемых импортных товаров;

- количество и цена товаров в валюте договора;

- счет учета приобретенных товаров;

- в поле Номер ГТД — номер таможенной декларации, на основании которой товары были выпущены для внутреннего потребления;

- в поле Страна происхождения — страна происхождения ввезенных товаров;

- в поле % НДС указывается значение Без НДС, поскольку сумма налога на добавленную стоимость иностранным поставщиком не предъявляется, а уплачивается таможенному органу в составе таможенного платежа;

- поле Способ учета НДС (для пользователей, которые ведут раздельный учет НДС) не заполняется, поскольку сведения о суммах и способе учета НДС, уплаченного таможенному органу, будут вноситься далее с помощью документа ГТД по импорту.

Если иностранному поставщику перечислялась предоплата за товар, то стоимость приобретенных импортных товаров в части зачтенного аванса будет рассчитана по курсу на день предоплаты.

Ввоз товаров на территорию РФ признается объектом налогообложения по НДС, при этом налоговая база по НДС определяется как сумма таможенной стоимости этих товаров и подлежащей уплате таможенной пошлины. Обязанность по уплате НДС возникает у организации с момента регистрации таможенным органом таможенной декларации. НДС подлежит уплате в рублях в срок до выпуска товаров в полном объеме.

Учет таможенных платежей в программе регистрируется с помощью документа ГТД по импорту (раздел Покупки), который вводится на основании документа Поступление (акт, накладная).

В новом документе ГТД по импорту на закладке Главное указываются:

- в полях от и Номер ГТД — дата и номер таможенной декларации;

- в поле Таможня — наименование таможенного органа, производившего оформление;

- в поле Депозит — реквизиты документа (договора с таможенным органом) на перечисление авансового таможенного платежа (вид договора должен принимать значение Прочее);

- в поле Таможенный сбор — сумму таможенного сбора;

- в поле Счет расчетов с таможней — счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

На закладке Разделы ГТД документа ГТД по импорту в верхней части таблицы автоматически будут заполнена таможенная стоимость товаров (следует обратить внимание, что в документе ГТД по импорту, созданного на основании документа Поступление (акт, накладная), таможенная стоимость товара будет отражена в той же валюте, что и в документе Поступление (акт, накладная)).

В графе % пошлины необходимо указать ставку ввозной таможенной пошлины, после чего сумма таможенной пошлины будет рассчитана автоматически. Если таможенная пошлина установлена в виде фиксированной величины, необходимо указать в графе Пошлина конкретную сумму.

Сумма НДС рассчитается автоматически как произведение таможенной стоимости товаров, исчисленной по курсу ЦБ РФ на дату оформления таможенной декларации, с учетом суммы таможенной пошлины и соответствующей ставки налога.

В нижней части таблицы будут автоматически заполнены:

- наименование и количество ввозимых товаров;

- фактурная стоимость товаров (если фактическая таможенная стоимость товаров отличается от указанной в таблице, то скорректированную таможенную стоимость необходимо ввести в документ вручную);

- в поле НДС — суммы рассчитанного в верхней части таблицы НДС, распределенные между товарными позициями пропорционально фактурной стоимости товаров;

- в поле Счет учета — счета учета таможенной пошлины для целей БУ и НУ, которые в зависимости от принятой плательщиком учетной политики могут быть скорректированы;

- счет учета таможенного НДС;

- способ учета НДС (для тех, кто применяет раздельный учет НДС), который зависит от дальнейшего применения приобретаемых товаров.

Организация имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров на территорию РФ, после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

Предъявление к вычету суммы НДС, уплаченной в составе таможенного платежа, производится документом Формирование записей книги покупок (раздел Операции – Регламентные операции НДС). Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности. Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

Сумма НДС, уплаченная при ввозе импортных товаров на территорию РФ, отражается в строке 150 раздела 3 декларации по НДС.

Подробнее см. на видео (видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.39.60).

1С Бухгалтерия 8 редакция 3.0 — Импорт товаров из стран Евразийского экономического союза,учет в программе

В соответствии с пп. 4 п. 1 ст. 146 Налогового Кодекса Российской Федерации (НК РФ), ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, признаются объектом налогообложения по НДС.

Порядок взимания косвенных налогов (НДС и акцизы), при импорте товаров из стран, входящих в Евразийский экономический союз, определен в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение №18 к Договору о Евразийском экономическом союзе).

Взимание косвенных налогов по товарам, импортируемым на территорию одного государства с территории другого государства, осуществляется налоговым органом государства, на территорию которого импортированы товары, по месту постановки на учет налогоплательщиков-собственников товаров (п. 13 Протокола).

Для целей уплаты НДС налоговая база определяется на дату принятия на учет у налогоплательщика импортируемых товаров на основе стоимости приобретенных товаров. Стоимостью приобретенных товаров является цена сделки, подлежащая уплате поставщику за товары согласно условиям договора (п. 14 Протокола).

Суммы косвенных налогов, подлежащие уплате по товарам, импортируемым на территорию одного государства-члена с территории другого государства-члена, исчисляются налогоплательщиком по налоговым ставкам, установленным законодательством государства-члена, на территорию которого импортированы товары (п. 17 Протокола).

НДС уплачивается не позднее 20-го числа месяца, следующего за месяцем, в котором импортированные товары были приняты на учет (п. 19 Протокола).

Налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию. Одновременно с налоговой декларацией в налоговый орган подаются документы, перечисленные в п. 20 Протокола. Одним из таких документов является Заявление о ввозе товаров и уплате косвенных налогов.

Суммы косвенных налогов, уплаченные по товарам, импортируемым на территорию одного государства-члена с территории другого государства-члена, подлежат вычетам в порядке, предусмотренном законодательством государства-члена, на территорию которого импортированы товары (п. 26 Протокола).

Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС.

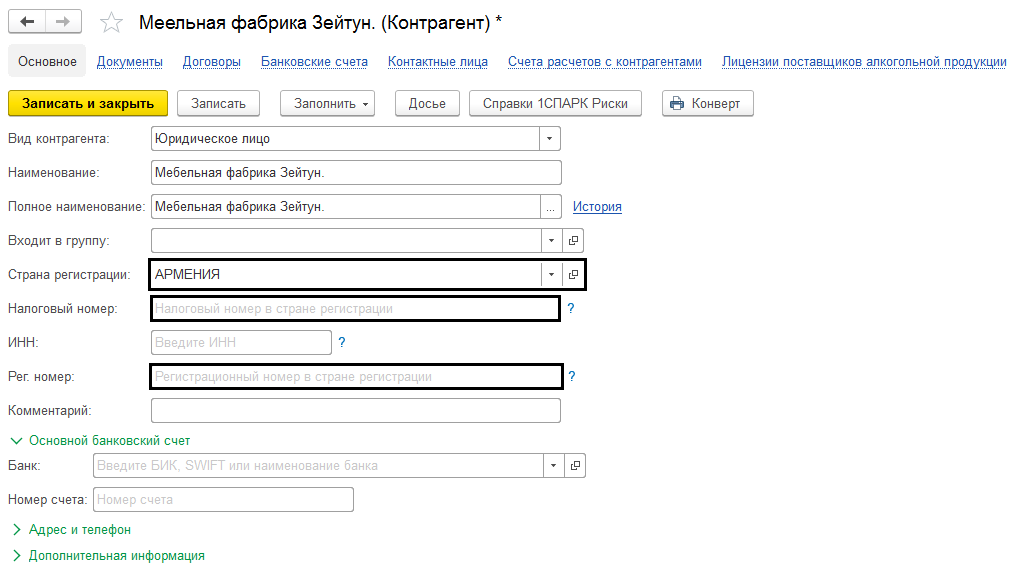

Организация приобретает по договору поставки товары у поставщика из республики Беларусь. В соответствии с договором предусмотрена 100 процентная предоплата. Стоимость товаров составляет 500 000 рублей.

Выполнение данного примера в программе начнем с заведения белорусского поставщика. При заполнении элемента справочника Контрагенты надо правильно указать страну регистрации (рис. 1.). При оформлении договора поставки (вид договора — С поставщиком), программа автоматически выключит флажок Поставщик по договору предъявляет НДС.

Рисунок 1.

25 мая 2015 года организация «Рассвет» перечислила денежные средства (предоплата за товар) на расчетный счет поставщика.

Данная операция в программе оформляется с помощью документа Списание с расчетного счета с видом операции Оплата поставщику.

Пример заполнения документа Списание с расчетного счета и результат его проведения приведены на рис. 2.

Рисунок 2.

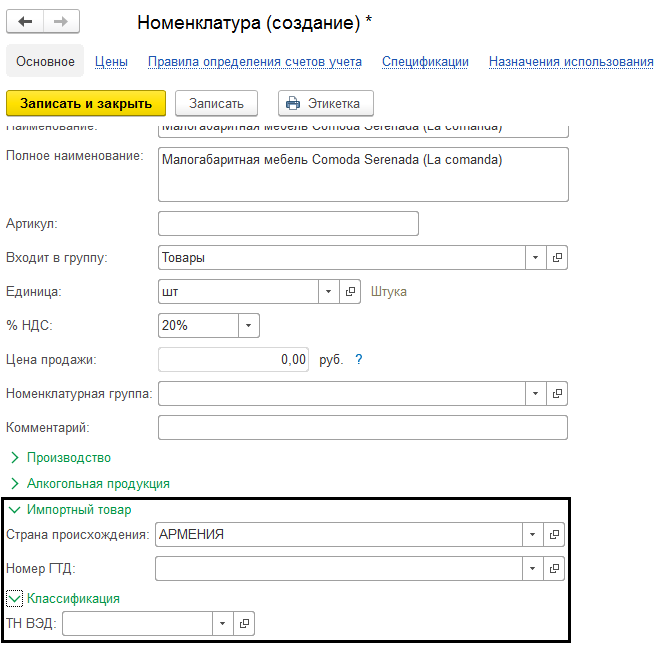

2 июня 2015 года белорусский товар поступил на оптовый склад организации «Рассвет».

При оприходывании поступившего из республики Беларусь товара, необходимо обратить внимание на заполнение справочника Номенклатура. В элементе справочника надо указать страну происхождения и код классификатора ТН ВЭД (Товарная номенклатура внешнеэкономической деятельности), так как эти реквизиты будут использоваться при заполнении документов.

Пример заполнения элемента справочника Номенклатура показан на рис. 3.

Рисунок 3.

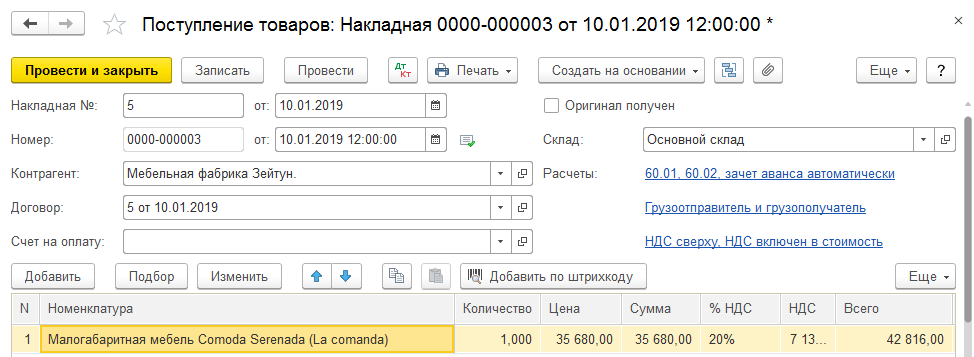

Для отражения в программе поступления товаров (материально-производственных запасов) обычно используется документ Поступление с видом операции Товары (Накладная).

В «шапке» документа указывается контрагент-поставщик и договор с ним.

В табличной части выбирается номенклатура-товар, указывается ее количество и стоимость. Ставка НДС, в соответствии с договором, устанавливается – Без НДС (поставщик из республики Беларусь нам НДС не предъявляет). Счет учета 41.01 «Товары на складах» и счет учета НДС 19.03 «НДС по приобретенным материально-производственным запасам» устанавливаются в табличной части документа автоматически. Также автоматически в табличной части заполняется страна происхождения товара.

При проведении документ проведет зачет выплаченного организацией белорусскому поставщику аванса (Дт 60.01 – Кт 60.02) и учтет по дебету счета 41.01 в бухгалтерском и налоговом учете стоимость и количество поступивших на склад товаров, а также сделает запись во вспомогательный регистр сведений Импорт товаров из государств таможенного союза.

Пример заполнения документа Поступление и результат его проведения представлены на рис. 4.

Рисунок 4.

Как мы уже отмечали, для целей уплаты НДС налоговая база определяется на дату принятия на учет товаров на основе их стоимости. Поэтому организация «Рассвет» (российский налогоплательщик, импортер и собственник товара) должна начислить НДС, и представить в налоговый орган по месту постановки на учет Заявление о ввозе товаров и уплате косвенных налогов.

В программе для отражения этой операции используется документ Заявление о ввозе товаров. Этот документ может создаваться на основании документа Поступление.

В «шапке» документа указывается контрагент-поставщик и договор с ним.

Табличную часть документа удобно заполнить с помощью соответствующей кнопки. Ставка НДС и код ТН ВЭД заполняются из справочника Номенклатура, счет учета НДС 19.10 «НДС, уплачиваемый при импорте из Таможенного союза» устанавливается автоматически. Дополнительно, вручную, необходимо указать код вида транспорта.

Для формирования полноценной печатной формы может быть будет нужным заполнение спецификации и участников сделки.

При проведении документ начислит в бухгалтерском учете НДС по дебету счета 19.10 в корреспонденции с кредитом счета 68.42 «Расчеты по налогам и сборам. НДС при импорте товаров из Таможенного союза» и сделает запись в регистр накопления НДС предъявленный (для дальнейшего отражения в книге покупок).

Пример документа Заявление о ввозе товаров и результат его проведения представлены на рис. 5.

Рисунок 5.

Не позднее 20-го числа следующего месяца налог должен быть уплачен.

Для отражения факта уплаты налога в бюджет используется документ Списание с расчетного счета с видом операции Уплата налога.

Прямо при заполнении документа, в регистре сведений Налоги и взносы можно создать (если еще не создана) запись НДС на товары ввозимые на территорию РФ. Запись регистра создается путем выбора необходимого КБК (рис. 6.).

Рисунок 6.

При формировании документа необходимо обратить внимание на аккуратное заполнение аналитики счета 68.42. Третье субконто данного счета – это соответствующий документ Заявление о ввозе товаров.

Пример документа Списание с расчетного счета с видом операции Уплата налога и результат его проведения представлены на рис. 7.

Рисунок 7.

Российский налогоплательщик, который совершал операции по импорту товаров из стран Евразийского экономического союза, обязан представить в налоговый орган Налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств-членов таможенного союза. Декларация должна быть представлена в налоговый орган до 20 числа следующего месяца.

Для составления декларации в программах 1С:Бухгалтерия 8 предназначен регламентированный отчет Косвенные налоги при импорте товаров из государств-членов Таможенного союза.

Сумма налога на добавленную стоимость, исчисленная к уплате в бюджет в отношении приобретенных (импортированных из стран Евразийского экономического союза) товаров отражается в строке 031 Раздела 1 данной декларации.

Фрагмент декларации представлен на рис. 8.

Рисунок 8.

НДС, уплаченный при импорте товаров из государств-членов Евразийского экономического союза в Россию, организация вправе принять к вычету. Вычет производится при условии, что организация является плательщиком НДС и товары предназначены для осуществления облагаемых НДС операций (пп. 1 п. 2 ст. 171 НК РФ).

Основанием для вычета НДС по импортированным товарам являются документы подтверждающие фактическую уплату НДС при ввозе товаров на территорию РФ (Заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа об уплате).

В программе, в конце квартала, необходимо создать и заполнить регламентный документ по НДС — Подтверждение оплаты НДС в бюджет. Документ соберет в своей табличной части оплаченные документы Заявление о ввозе товаров, соответствующие документы оплаты и реквизиты платежных поручений.

При проведении документ не формирует никаких бухгалтерских проводок, а только регистрирует в регистре НДС Покупки факт уплаты налога.

Регламентный документ Подтверждение оплаты НДС в бюджет показан на рис. 9.

Рисунок 9.

В соответствии с п. 1 ст. 172 НК РФ, вычет производится после принятия товаров на учет и при наличии соответствующих первичных документов. Все условия выполнены. Товар принят на учет, НДС уплачен, заявление о ввозе товаров с отметкой налогового органа об уплате налога имеется. Поэтому, при заполнении регламентного документа Формирование записей книги покупок, в табличной части будет сформирована строка с видом ценности Таможенный союз, которая будет ссылаться на документ Заявление о ввозе товаров.

При проведении документ примет НДС к вычету, сформировав бухгалтерскую проводку по дебету счета 68.02 «Налог на добавленную стоимость» в корреспонденции с кредитом счета 19.10 «НДС, уплачиваемый при импорте из Таможенного союза», спишет запись регистра НДС предъявленный и сформирует запись в регистр НДС Покупки (книга покупок).

Заполненный регламентный документ Формирование записей книги покупок и результат его проведения представлены на рис. 10.

Рисунок 10.

Посмотрим, как заполнена книга покупок.

В графе 2 книги покупок проставляется код вида операции — 19 «Ввоз товаров из Евразийского экономического союза».

В соответствии пп. «е» и пп. «к» п. 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ № 1137, при ввозе на территорию Российской Федерации с территории государства-члена Таможенного союза товаров, в графе 3 книги покупок указывается номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметкой налоговых органов об уплате налога на добавленную стоимость, а в графе 7 указываются реквизиты документов, подтверждающих уплату налога.

Фрагмент Книги покупок за 2 квартал 2015 года показан на рис. 11.

Рисунок 11.

В Декларации по НДС сумма налога, уплаченная при ввозе товаров на территорию Российской Федерации с территории государств Евразийского экономического союза, отражается в строке 160 Раздела 3.

Фрагмент Декларации по НДС организации «Рассвет» за 2 квартал 2015 года представлен на рис. 12.

Рисунок 12.

Преподаватель Отдела обучения 1С:Франчайзи «Ю-Софт»

Если Вы не являетесь нашим клиентом — Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

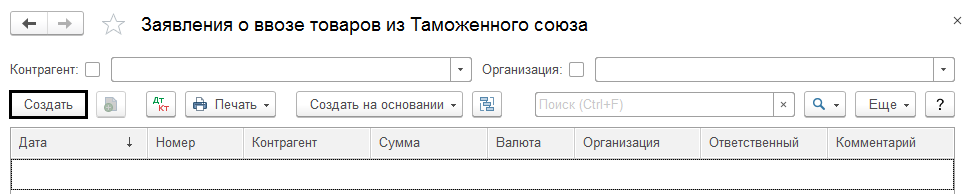

Заявление о ввозе товаров в 1С

Поставка товаров из других стран является актуальной для многих организаций, но она сопряжена с такими нюансами, как подача отчётов в налоговую инспекцию, уплата таможенных и налоговых платежей. При импорте товаров из стран, входящих в ЕАЭС, необходимо оформить заявление о ввозе товара и уплатить НДС.

*ЕАЭС — евразийский экономический союз, в состав которого входят Россия, Беларусь, Армения, Казахстан, Киргизия.

Косвенные налоги при импорте из ЕАЭС

Прежде всего организация, осуществляющая импорт товаров, заполняет и подаёт заявление в налоговую службу страны, в которую товар будет ввезен. Если данное заявления составлено правильно, экспортёр сможет применять НДС по ставке 0%, к тому же оно влияет на сумму налога, который необходимо будет выплатить. Таким образом, суть заявления сводится к расчёту и вычету НДС на ввоз и фиксации факта вывоза товара.

Для того, чтобы правильно оформить документ, можно воспользоваться соответствующей функцией программы «1С:Бухгалтерия». Специально для учёта начисляемого при импорте товаров НДС, начиная с версии 3.0.35, присутствует возможность составить «Заявление о ввозе товаров». Далее приводится алгоритм настройки программы и порядок заполнения документа.

Как настроить программу?

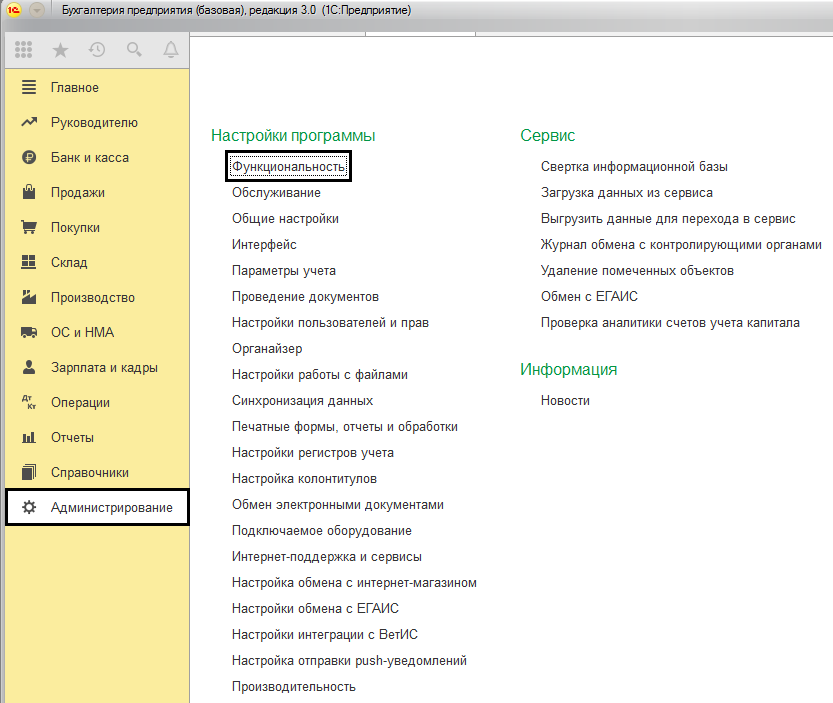

Для того, чтобы ведение учёта импортируемых товаров стало возможным, необходимо открыть раздел «Администрирование», затем «Настройки программы. В данном меню нужно выбрать пункт «Функциональность».

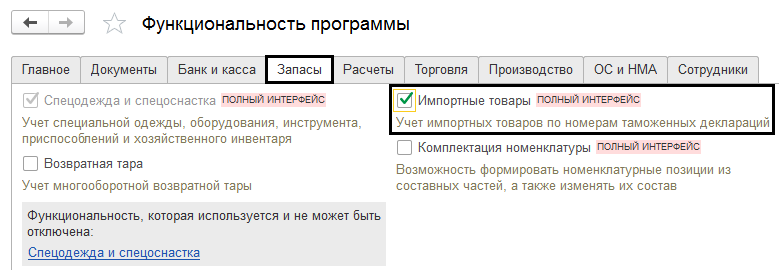

Во вкладке «Запасы» отмечаем галочкой «Импортные товары»

После выполнения этих действий, документы, которые относятся к импортным товарам, появятся в разделе «Покупки». Обратите внимание: после того, как вы включите функции и приступите к их использованию, обратный процесс, то есть отключение, станет невозможным.

Проверка базы 1С на ошибки со скидкой 50%

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Как оформить поступление импортного товара?

Прежде чем переходить к заполнению заявления, необходимо отразить в «1С:Бухгатерия» поступление импортного товара. При выборе страны-поставщика, в карточке контрагента импортёра появляются дополнительные поля, на которые следует обратить внимание, в частности, если страна-импортёр не Россия. В таком случае требуется заполнить такие поля, как налоговый и регистрационный номера в стране регистрации. Эта информация в дальнейшем будет использована для заявления о ввозе товара.

Кроме того, когда вы будете заполнять данные о товаре, в справочнике «Номенклатура» потребуется указать страну его происхождения, номер грузовой таможенной декларации и код по классификатору ТН ВЭД.

*ТН ВЭД – товарная номенклатура внешнеэкономической деятельности.

Чтобы отразить поступление товара, необходимо перейти в меню Покупок и выбрать пункт «Поступление (акты, накладные)».

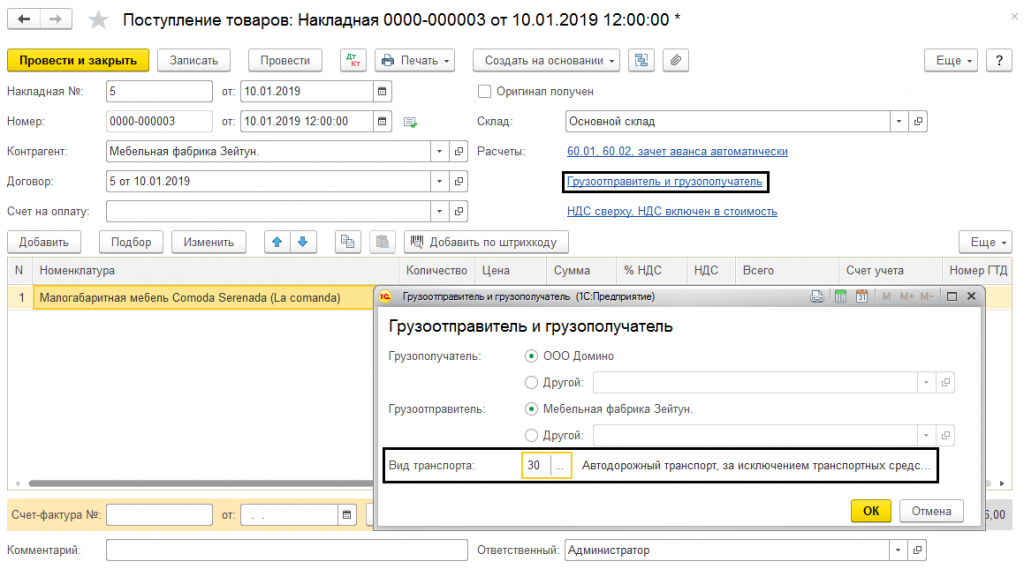

Обязательно нужно указать данные об отправителе и получателе груза, а также о виде транспорта.

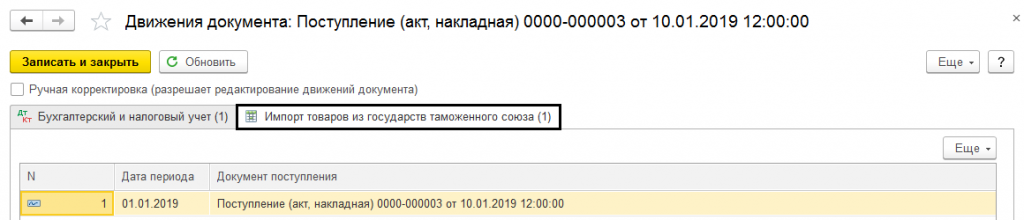

После проведения документа, помимо бухгалтерских проводок, будет сформирована запись в регистр «Импорт товаров из государств таможенного союза». Движения документа можно отслеживать с помощью кнопки Дт/Кт.

Как оформить «Заявление о ввозе товаров»?

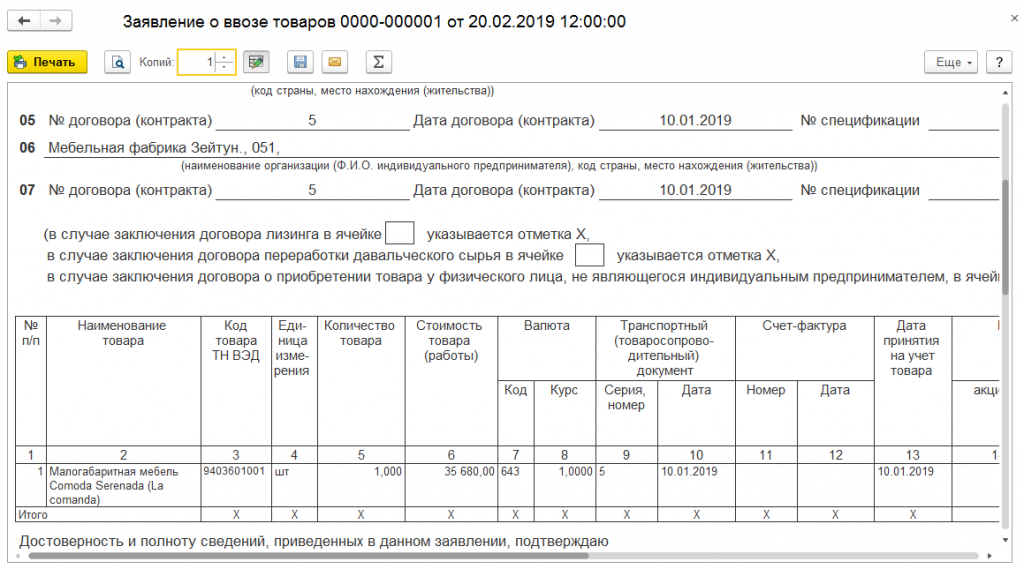

Заявление о ввозе товаров имеет строгий регламент и подаётся вместе с налоговой декларацией не позднее 20 числа следующего после ввоза товаров месяца. В заявлении указывается общий объём поставок за месяц (отчётный период).

В программе «1С:Бухгатерия» его можно составить либо сформировав его в разделе Покупок, либо ввести, используя данные документа на поступление товаров.

Рассмотрим оба варианта:

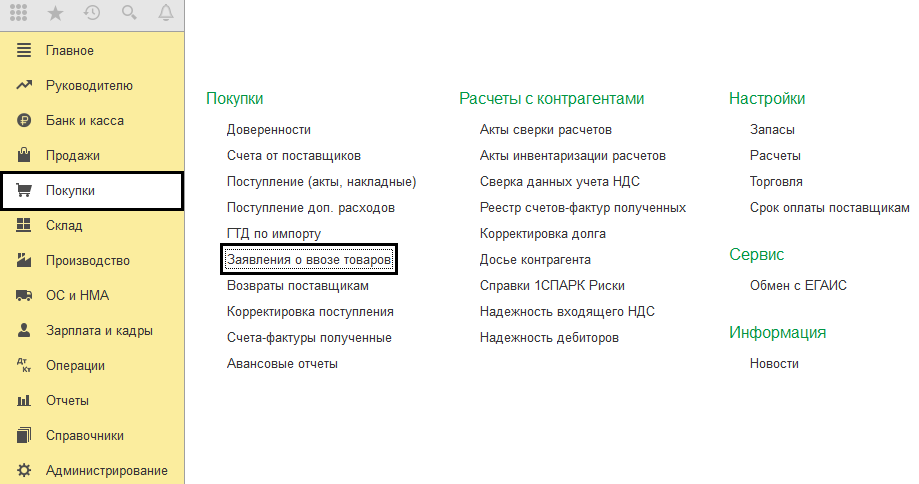

Для формирования заявления необходимо перейти в раздел «Покупки».

В меню, которое откроется, выберите пункт «Создать».

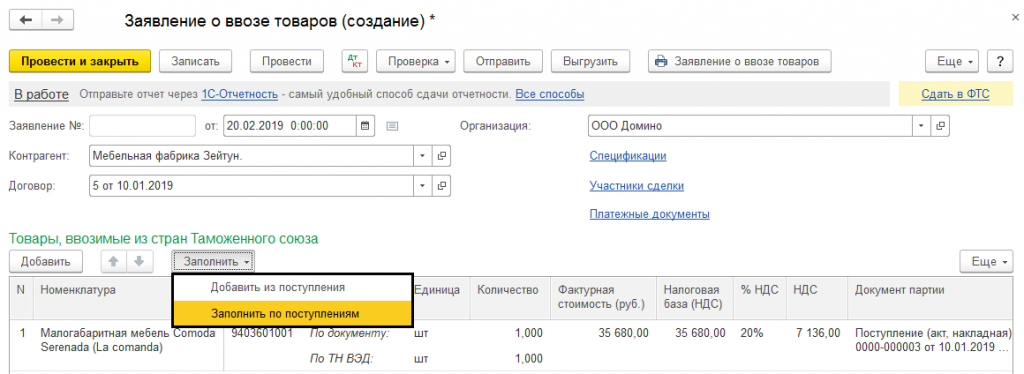

После внесения данных о договоре и контрагенте, переходим к пункту «Заполнить» и выбираем команду «Заполнить по поступлениям», после чего подбираем необходимые документы поступления.

Так как данный способ позволяет подобрать все необходимые документы по данному контрагенту, он является удобным. Информация из документов автоматически переносится в заявление и, после его заполнения, остаётся только проверить данные и, если они не полны, ввести недостающие.

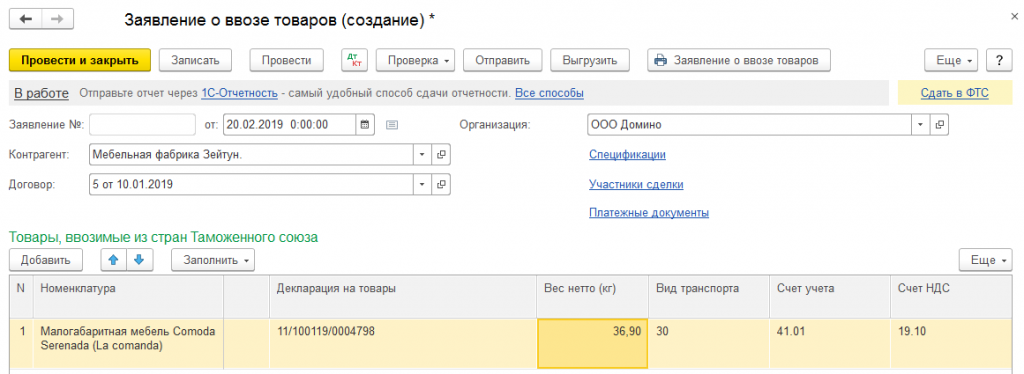

Обязательными являются следующие поля: код по ТН ВЭД, вес товара, реквизиты декларации на товар, код вида транспорта. Если покупка осуществлялась через комиссионера, необходимо указать участников сделки и реквизиты спецификации. Для этого воспользуйтесь гиперссылкой «Спецификации», «Участники сделки».

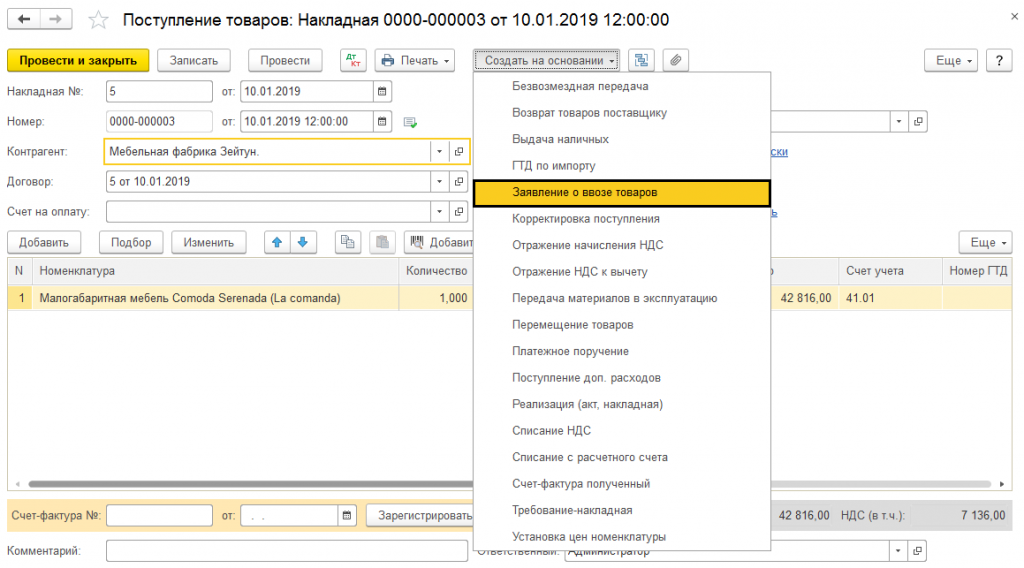

Как ввести «Заявление о ввозе товаров» из документа поступления?

Для ввода заявления из документов поступления, в меню «Создать на основании» нужно выбрать соответствующий документ из приведенного списка.

Этот способ обеспечивает заполнение в заявлении только тех данных, которые были в выбранном документе.

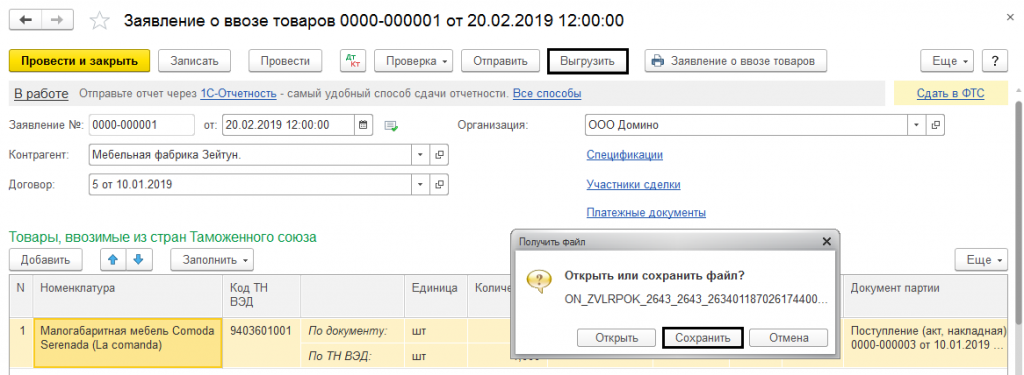

В налоговые органы необходимо предоставить документ в электронном варианте и четыре печатных экземпляра, которые можно получить, нажав «Печать» в заявлении или через журнал «Заявление о ввозе товаров».

В бланке заявления три раздела. Первый содержит сведения о продавце, покупателе и товаре. Второй не заполняется — он отводится для отметки регистрации документа в ФНС. Третий заполняется если сделка заключается через посредника, товар не облагается косвенным налогом на территории, где будет осуществлена его продажа, или если стороны договора – налогоплательщик страны, входящей в ЕАЭС и налогоплательщик другого государства.

Проверить заявление и отправить его можно, не выходя из программы, если подключен сервис «1С-Отчетность», посредством кнопок «Проверка» и «Отправить».

При помощи кнопки «Выгрузить» можно сохранить файл в папку, которую укажет пользователь.

Файл будет сохранён в формате XML.

Такие документы, как «Подтверждение оплаты НДС» и «Статистическая форма учета перемещения товаров» могут быть созданы на основании «Заявления о ввозе товаров» через журнал регистрации заявлений (меню «Создать на основании».

После рассмотрения заявления, сотрудник налоговой службы ставит печать и подпись – отметки о принятии. В случае обнаружения ошибок, неточностей и недостоверной информации, заявление могут отказать регистрировать в налоговой службе. Если неточности обнаружил налогоплательщик, он может отозвать заявление для внесения исправлений.

Импорт товаров из третьих стран в 1С 83 Бухгалтерия 30

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел «Главное» пункт «Функциональность»:

Здесь на закладке «Запасы» должен быть отмечен пункт «Импортные товары»:

Заносим поступление товаров

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку «Без НДС». Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки «Изменить» над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Заносим ГТД

Ещё раз заходим в документ поступления и создаем на его основании «ГТД по импорту»:

Закладку «Главное» заполняем вот так:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке «Разделы ГТД»:

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают — 5% пошлина и 18% НДС.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

Берем НДС в зачет

Заходим в помощник по учету НДС за 2 квартал 2013 года:

Открываем «Формирование записей книги покупок»:

В открывшемся документе нажимаем кнопку «Заполнить документ», подхватился ГТД:

Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.