Факторинг проводки, учет факторинга в бухгалтерских

В шапке документа указываются:

- реквизиты накладной поставщика;

- дата поступления товаров;

- поставщик товаров (элемент справочника «Контрагенты»);

- договор на поставку товаров (элемент справочника «Договоры»);

- склад, на который оприходованы товары (элемент справочника «Склады»).

- «Номенклатура» – поступивший товар (элемент справочника «Номенклатура»);

- «Количество» – количество товара;

- «Цена» – цена товара;

- «% НДС» – ставка НДС;

- «Счёт учёта» – 41.01 «Товары на складах»;

- «Расходы (НУ)» – «Принимаются».

Для отражения операции в бухгалтерском учёте и налоговом учёте и для целей

налога при УСН документ необходимо провести.

Бухгалтерский и налоговый учёт при ОСНО

При проведении документа в регистр бухгалтерского и налогового учёта вводится проводка, отражающая поступление товаров, на стоимость товаров с учётом НДС.

Налоговый учёт при УСН

Для целей налога, уплачиваемого в связи с применением УСН, при проведении

документа в регистр накопления «Расходы при УСН» вводится приходная запись по

расчётному документу «Поступление (акт, накладная)» со статусом оплаты расходов

УСН «Не списано, не оплачено».

В шапке указываются:

- «Перенести» – «Задолженность поставщику»;

- дата документа – дата уведомления об уступке права требования по договору факторинга;

- «Поставщик (кредитор)» – поставщик, задолженность которого переносится (элемент справочника «Контрагенты»);

- «Новый поставщик» – факторинговая компания согласно уведомлению об уступке права требования (элемент справочника «Контрагенты»);

- валюта расчётов.

- «Договор» – договор, задолженность по которому переносится (элемент справочника «Договоры»);

- «Новый договор» – договор, на который переносится задолженность (элемент справочника «Договоры»);

- «Документ расчётов» – документ расчётов, задолженность по которому переносится (субконто по счёту учёта задолженности перед поставщиком);

- «Сумма» – переносимая сумма;

- «Сумма расчётов» – сумма по договору факторинга;

- «Счёт учёта» – счёт, на котором была учтена задолженность перед поставщиком;

- «Новый счёт» – счёт, на который переносится задолженность.

Для отражения операции в бухгалтерском учёте и для целей налога при УСН

документ необходимо провести.

Бухгалтерский и налоговый учёт при ОСНО

При проведении документа в регистр бухгалтерии вводится проводка, отражающая перенос задолженности.

Налоговый учёт при УСН

Для целей налога, уплачиваемого в связи с применением УСН, при проведении

документа вносятся записи в регистр налогового учёта «Расходы при УСН»:

- расходная – с учёта списывается расход по расчётному документу «Поступление (акт, накладная)» со статусом оплаты расхода «Не списано, не оплачено» на сумму переносимого расхода;

- приходная – к учёту принимается расход по расчётному документу «Корректировка долга» со статусом оплаты расхода «Не списано, не оплачено».

- дата документа – дата списания денежных средств;

- номер и дата платёжного поручения;

- получатель денежных средств (элемент справочника «Контрагенты»);

- сумма платежа;

- договор, на основании которого осуществляется платёж (элемент справочника «Договоры»);

- ставка налога на добавленную стоимость, по которой облагаются товары;

- статья движения денежных средств с видом «Оплата товаров, работ, услуг и иных оборотных активов» (элемент справочника «Статьи движения денежных средств»);

- счёт расчётов – 60.01 «Расчёты с поставщиками и подрядчиками», счёт авансов: 60.02 «Расчёты по авансам выданным»;

- погашение задолженности – «По документу» и указывается оплачиваемый документ поступления.

Бухгалтерский и налоговый учёт при ОСНО

При проведении документа в регистр бухгалтерского и налогового учёта вводится проводка, отражающая оплату за товары.

Налоговый учёт при УСН

Для целей налога, уплачиваемого в связи с применением УСН, при проведении документа вносятся записи в регистры налогового учёта «Расходы при УСН»

и «Книга учёта доходов и расходов (раздел I)».

Факторинг с регрессом

Факторинг — это переуступка дебиторской задолженности, при которой поставщик реализует покупателю товар/услугу, а оплату получает от фактора. При этом покупатель становится должником последнего.

Фактором может выступать банк, факторинговая компания или финансовый агент.

Схема операции факторинга

- Поставщик подписывает договор с фактором.

- Поставщик реализует покупателю товар/услугу.

- Фактор производит поставщику первую выплату (не больше 90% от стоимости поставки).

- Покупатель погашает фактору задолженность.

- Фактор выплачивает поставщику остаток за минусом комиссии.

Как отразить факторинговую операцию в бухгалтерском учете

Способ учета факторинговой сделки зависит от вида договора. На 2017 г. актуальны два вида факторинга:

- с регрессом— договор с риском для поставщика; если покупатель не оплатит долг, полученные от фактора деньги придется вернуть;

- без регресса— рискует финансовый агент, поскольку в случае неоплаты его расходы не возмещаются.

Для бухгалтерского учета оба вида факторинга имеют некоторые отличия. По понятным причинам, клиенты чаще заключают сделки без регресса, поэтому рассмотрим, как отразить операцию факторинга именно по такому договору.

Если вы поставщик

По ст. 128 ГК РФ, право требования — это часть имущества предприятия. Для бухгалтерского учета его продажа считается выбытием прочих активов, а доход от продажи — прочим доходом. Оплату комиссионных фактору относят к операционным расходам.

Дебет Кредит Операция

- 62 90.1 Произвели покупателю отгрузку.

- 3 68 Начислили НДС по реализации.

- 51 76 Провели первую выплату от фактора.

- 76 91.1 Переуступили долг покупателя фактору.

- 2 62 Списали долг с покупателя.

- 76 51 Оплатили комиссионные фактору.

- 2 76 Признали комиссионные в составе операционных расходов, без НДС.

- 3 76 Учли НДС по комиссии.

- 76 62 Списали оставшийся долг покупателя.

- 51 76 Провели вторую выплату от фактора за минусом комиссионных.

- 68 19.3 Приняли к вычету НДС.

Если вы покупатель

Дебет Кредит Операция

- 41 60 Провели приход от поставщика.

- 3 60 Учли входной НДС.

- 68 19.3 Приняли к вычету НДС.

- 1 60.1 Перекинули кредиторскую задолженность на фактора.

- 1 51 Оплатили долг фактору.

Если вы фактор

Дебет Кредит Операция

- 58 76.5 Учли финансовое вложение (долг за отгрузку минус комиссионные).

- 5 51 Перечислили поставщику первую выплату.

- 51 76.7 Получили оплату от покупателя.

- 5 51 Перечислили поставщику вторую выплату (за вычетом комиссионных).

- 7 91.1 Учли доход от сделки.

- 2 68 Начислили НДС по комиссионным (от разницы между полученным и учтенным финансированием).

Как учесть факторинговую операцию для налогообложения

Учет налога на прибыль

Для поставщика комиссионные финансовому агенту — это убыток, который признается налоговым органом в полном объеме и без ограничения вычета (см. ст. 279 налоговый кодекс РФ). Учитывается он во внереализационных расходах (факт оплаты должен быть документально подтвержден и экономически обоснован). Также комиссионные можно учесть как прочий расход по производству и/или реализации. Зачитываются они так: 50% суммы включают во внереализационные расходы датой переуступки, оставшиеся 50% признаются после 45 календарных суток от того же срока.

Учет НДС

Услуги факторинговой компании включают НДС (см. п. 1 ст. 146 НК РФ). Налоговой базой для них является стоимость переуступленных товаров/услуг, которая рассчитывается от их цен, учитывая акцизы (если товары подакцизные) не включая НДС (см. ст. 40 НК РФ).

Если вы поставщик, то можете возместить входную сумму налога, только прежде необходимо доказать, что поступившее финансирование использовано для производства товаров/услуг, по которым начисляется НДС, а также на закупку основных средств, материалов, сырья, на выплату зарплаты, уплату налогов. В этом случае со стороны фискальных органов претензий не будет.

Как провести операцию факторинга в «1С: Управление торговлей», версия 11

- Отгрузку покупателю делаете стандартно, через «Реализация товаров/услуг» и выставляете счет-фактуру.

- Переуступку требования агенту оформляете аналогичным документом. Операция не подлежит обложению налогом, поэтому счет-фактуру выставлять не надо.

- Списываете денежное требование с покупателя (обычно проводится как «Прочие расходы»). Для этого создаете документ «Списание задолженности», выбираете тип долга «Задолженность дебитора», дебитором выбираете покупателя и подвязываете статью затрат.

- Первую выплату от фактора проводите как «Оплата от покупателя». Плательщиком выбираете своего финансового агента, в основании платежа подтягиваете реализацию, по которой производилась переуступка.

- За оказанные услуги агент взимает комиссионные, по которым надо уплатить НДС. Создаете новое «Поступление товаров и услуг» и вводите счет-фактуру на его основании.

- Когда получите вторую часть суммы за вычетом комиссионных, остаток долга закрываете документом «Взаимозачет задолженности». Кредитором и дебитором выбираете своего финансового агента. Если заполнить документ автоматически (кнопкой «Подобрать по остаткам»), то на вкладке «Задолженность дебитора» будет виден остаток долга по переуступке, а на закладке «Задолженность кредитора» — накладная, по которой проводилась комиссия.

- Принимаете к вычету НДС с комиссионных, для этого в журнале «Формирование записей книги покупок» создаете новый регламентированный документ.

Факторинг в России: преимущества, недостатки и перспективы

В России факторинговые операции официально признали в 1992 г. Сегодня общие положения по переуступке права требования регламентируются гражданским кодексом РФ, глава 43, ст. 824–833.

Удобство факторинга подтверждается выгодами, которые получает каждый участник сделки.

Поставщик Фактор Покупатель

- Нет дебиторской задолженности.

- Доход от комиссионных.

- Отсрочка платежа.

- Нет финансовых рисков.

- Рост клиентской базы.

- Возможность оплаты частями.

- Быстрый оборот капитала.

- Рост доходности.

Главным недостатком факторинга до недавнего времени был громоздкий и не всегда прозрачный документооборот, который в разы увеличивал цикл сделки и расходы по ней.

Переход на электронную систему EDI-факторинга в начале 2015 г., на примере сотрудничества «Х5 Retail Group» и ВТБ Факторинг, показал 5 преимуществ работы в ней.

- Автоматическая проверка полностью исключает фальсификацию документов.

- Сократилось время для подготовки и проведения сделки.

- Уменьшились комиссионные.

- Снизились трудозатраты по обработке документооборота.

- Отгрузка товара и поступление оплаты стали возможны в один день.

Зная правила и особенности факторинговых операций, легко понять, подходят они вам или нет. Однако следует учесть, что факторинг неэффективен при слишком ритмичном графике отгрузок и оплат.

Факторинговые операции, бухгалтерский и налоговый учет

Впервые столкнувшись с факторингом у бухгалтеров компаний поставщиков, как правило, возникает много вопросов о том, как правильно отображать факторинговые операции в учете. И часто кажется, что это сложно. На самом деле, нет и сегодня мы поделимся с вами рекомендациями о том, как правильно это делать.

Для начала вспомним как работает факторинг: Поставщик отгружает продукцию на условиях отсрочки платежа Покупателю, после чего передает информацию об отгрузке в Факторинговую компанию. Факторинговая компания в срок до 3х дней (но как правило раньше) выплачивает финансирование в размере до 90% от суммы отгрузки Поставщику. Когда закончится период отсрочки по контракту, Покупатель производит 100% оплату за полученные товары на расчетный счет Факторинговой компании, которая перечисляет Поставщику оставшиеся 10% за вычетом комиссии за факторинговые услуги.

Таким образом, бухгалтеру необходимо помнить, что с позиции учета факторинг – это уступка текущей дебиторской задолженности в адрес факторинговой компании, а не получение кредитных средств. Соответственно, в пассиве никаких изменений не происходит, а вот в активе баланса снижается объем дебиторской задолженности и увеличиваются денежные средства.

Для наглядности мы подготовили рекомендации бухгалтеру, следовать которым просто и легко.

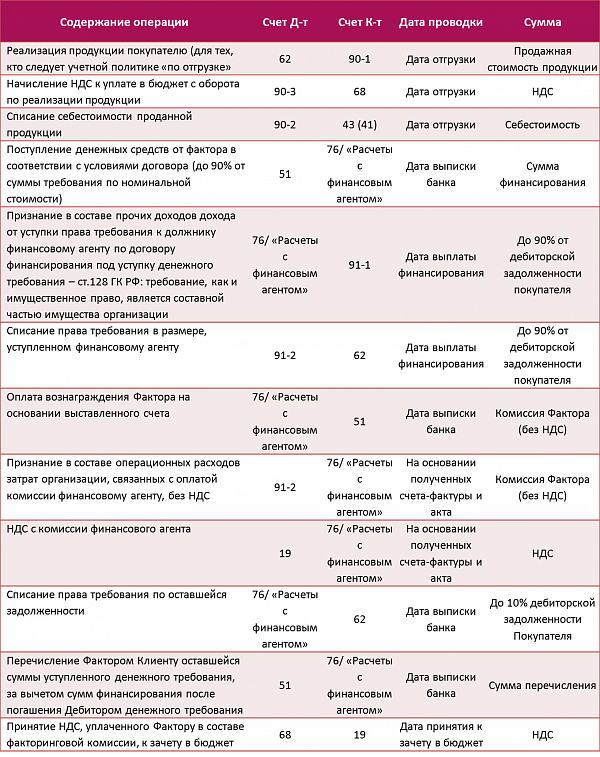

Реализация продукции, работ, услуг покупателю

Отражена задолженность покупателя

Отражена сумма НДС от реализации продукции, работ, услуг

Начислен НДС по реализации

Отражена уступка Фактору денежного требования.

В составе прочих доходов признание дохода от уступки права требования к должнику финансовому агенту по договору финансирования под уступку денежного требования ст.128 ГК РФ: требование, как и имущественное право, является составной частью имущества организации.

76/ «Расчеты с финансовым агентом»

Момент перехода права требования по договору

Дебиторская задолженность передана Фактору. Сумма операции — Сумма денежного требования

Списано с Покупателя денежное требование, уступленное Фактору по номинальной стоимости

Момент перехода права требования по договору

Сумма денежного требования

Поступление денежных средств от Фактора в соответствии с условиями договора (до 90 % от суммы денежного требования по номинальной стоимости)

76/ «Расчеты с финансовым агентом»

Дата выписки банка

Оплата вознаграждения Фактора на основании выставленного счета

76/ «Расчеты с финансовым агентом»

Дата выписки банка

Комиссия Фактора за беззалоговое финансирование

Признание в составе операционных расходов затрат организации, связанных с оплатой комиссии финансовому агенту, без НДС

76/ «Расчеты с финансовым агентом»

На основании полученного счета-фактуры и акта

Комиссия Фактора (без НДС)

Комиссия Фактора облагается НДС. Получена счет-фактура по комиссии

76/ «Расчеты с финансовым агентом»

На основании полученного счета-фактуры и акта

НДС по комиссии

Поступление денежных средств от Фактора оставшейся части суммы денежного требования, за вычетом суммы комиссий за управление дебиторской задолженностью

76/ «Расчеты с финансовым агентом»

Дата выписки банка

Сума перечисления (второй платеж)

Принятие НДС, уплаченного Фактору в составе факторинговой комиссии, к зачету в бюджет

Дата принятия к зачету в бюджет

Обратите внимание, если вы работаете в рамках продукта «Факторинг без регресса», когда факторинговая компания принимает на себя риск неоплаты со стороны дебитора, сумму дебиторской задолженности не надо отображать на забалансовом счете 009, вы списываете ее с баланса в момент продажи в адрес факторинговой компании.

Оформление факторинговых операций в «1С:Управление торговлей 11»

Факторинг — это рискованный, но высокорентабельный банковский кредит под отгруженные товары, за который клиент платит обусловленный процент.

- Является разновидностью беззалогового кредита;

- Поставщик получает деньги в день совершения операции;

- Дополнительные услуги банка для поставщика (страхование риска неоплаты, управление дебиторской задолженностью, проверка новых контрагентов, скрытая уступка требования);

- Т.к. факторинг более рискованный, чем кредит, то естественно он является и более дорогим;

- Не все контрагенты готовы подписывать уведомления об уступке права требования;

- Возникает дополнительный документооборот.

На сегодняшний день поставщики все чаще прибегают к такому виду услуг банка.

В данной статье рассмотрим отражение операции факторинга, используемые поставщиком, в программе «1С:Управление торговлей 11».

Рассмотрим условный пример. Торговая компания «Торговый дом «Комплексный» продала клиенту ООО «Дебитор» товар на общую сумму 1 392 400 руб. в том числе НДС 212 400 руб. Продажа товаров покупателю (дебитору) осуществляется стандартным образом с помощью документа «Реализация товаров и услуг» на основании которого выставляется счет-фактура выданный.:

Но вот оплачивать по данной накладной уже будет не клиент, а банк-фактор. Поставщик уступает банку денежное требование на всю сумму долга. Эту операцию можно приравнять к перепродаже долга клиента и отразить документом «Реализация товаров и услуг» как продажу услуги, например «Уступка банку денежного требования» на сумму 1 392 400 руб. Однако такая операция не облагается НДС и счет-фактуру выставлять нет необходимости:

После того, как долг был переуступлен банку необходимо отразить списание денежного требования с покупателя на затраты по направлениям деятельности. Чаще всего в бухгалтерском учете это отражается как прочие расходы поставщика. В программе такую операцию необходимо отразить с помощью документа «Списание задолженности» с типом долга «Задолженность дебитора». В качестве дебитора необходимо указать покупателя ООО «Дебитор», документ можно заполнить автоматически по кнопке «Заполнить по остаткам»:

В качестве статьи затрат необходимо указать (или создать) необходимую статью расходов, указав каким образом эти затраты будут распределяться:

По договору факторинга банк перечисляет первую часть суммы долга. Перечисление банком денежных средств отражается как обычная оплата от покупателя с помощью документа «Поступление безналичных денежных средств».В качестве плательщика необходимо указать банк «Фактор», а в основании платежа документ, отражающий передачу права требования («Реализация товаров и услуг» для банка «Фактор»).

Банк-фактор оказывает свои услуги отнюдь не безвозмездно, а за определенный процент от сделки, при этом эти услуги облагаются НДС. В этом случае банк обязан предоставить поставщику счет-фактуру, который затем можно будет принять к вычету. Пусть наш банк «Фактор» удерживает 100 000 руб. за услуги факторинга, из них НДС на сумму 15 254,24 руб. Оказание услуг банка и отражение в учете затрат на вознаграждение банка-фактора отражается с помощью документа «Поступление товаров и услуг». На основании этого документа вводится счет-фактура.

Банк перечисляет остаток денежных средств, за минусом своего вознаграждения. Поставщик «Торговый дом «Комплексный» должен банку «Фактор» 100 000 руб., начисленные в качестве вознаграждения за факторинговые услуги. При этом и банк «Фактор» должен поставщику «Торговый дом «Комплексный» 100 000 руб., т.к. по документу «Реализация товаров и услуг» переуступки права требования прошла оплата не на всю сумму. Чтобы перекрыть остаток долга оформляется документ «Взаимозачет задолженности», где в качестве и дебитора и кредитора должен быть указан банк-фактор. Документ может быть заполнен автоматически по кнопке «Подобрать по остаткам», при этом на вкладке «задолженность дебитора» должен быть отражен остаток по переуступке долга, а на вкладке «задолженность кредитора» документ, отражающий начисление вознаграждения фактору:

Для принятия к вычету суммы НДС с вознаграждения необходимо оформить регламентированный документ «Формирование записей книги покупок»:

Предложенный алгоритм работы, полностью соответствует рекомендациям по ведению бухгалтерского учета факторинговых операций. Поэтому при выгрузке данных в программу «1С:Бухгалтерия 8» у Вас не должно возникнуть проблем с формированием проводок.

Однако, следует иметь ввиду, что документ «Реализация товаров и услуг», оформленная для переуступки долга фактору будет формировать дополнительные записи в регистрах и увеличивать обороты, например, в отчете валовая прибыль. Отчеты в программе гибко настраиваются, поэтому всегда можно сделать необходимые настройки и установить отбор по договору факторинга.

Налогообложение и бухгалтерский учет факторинговых операций. Часть 1

По данным АФК, оборот рынка факторинга в России во втором полугодии 2012 года превысил 617 млд. рублей. Все больше компаний обращаются к услугам Факторов, успев оценить за 14 лет существования отрасли те возможности безопасного роста, которые дает бизнесу факторинг и финансовая логистика. Тем не менее, вопросов у Клиентов по-прежнему много, и сегодня ifactoring расскажет читателям о таком важном вопросе, как бухгалтерский учет и налогообложение факторинговых операций.

В сети интернет и деловой литературе можно найти публикации по данной теме, но большинство из них датируются 2002 – 2004 годами и уже, естественно, не актуальны.

Как правило, Фактор консультирует Клиента в начале работы по юридическому и бухгалтерскому оформлению факторинговых операций, предоставляя методические рекомендации, как это делает, например, НФК.

Главный бухгалтер крупной производственной компании, работают с НФК по факторингу без регресса с 2010 года:«Честно говоря, сообщение директора о начале работы по факторингу и бухгалтерия и юридическая служба восприняли без особого энтузиазма. Много вопросов вызывал документооборот и установка электронной системы е-факторинг. Было совершенно неясно, каким образом отражать работу по факторингу в налоговом учете. Попытки найти информацию в открытых источниках не привели к успеху. Тогда мы попросили выслать какую-либо информацию представителей факторинговой компании. Сотрудники НФК откликнулись сразу же. Мы получили подробную инструкцию по электронной почте, а с системой е-факторинг нас научил работать клиентский менеджер, приехав к нам в офис. Первая же подача отчетности не вызвала никаких сложностей».

Чтобы разобраться с тем, что же все-таки представляет из себя бухгалтерский учет и налогобложение факторинговых операций, мы обратились в НФК за информацией.

Итак, рассмотрим, каким образом организован налоговый учет самых популярных факторинговых продуктов:факторинга без регресса и факторинга с регрессом.

Факторинг без регресса

Схема факторингового обслуживания выглядит следующим образом:

Рекомендации по бухгалтерскому учету операций по договору финансирования под уступку денежного требования (операций факторинга без права регресса) при условии оплаты комиссионного вознаграждения на основании выставленного счета:

Обращаем внимание, на такой немаловажный факт, как то, что при использовании факторинга без права регрессасумма дебиторской задолженности в бухгалтерском учете не отражается на забалансовом счете 009 «Обеспечение обязательств и платежей выданные», так как риск неисполнения обязательства Покупателем несет Фактор. Т.е. фактически дебиторка списывается с баланса в момент продажи ее Фактору.

Налоговый учет операций по договору финансирования под уступку денежного требования (операций факторинга без права регресса)

1.1. Налог на прибыль

Основание: статьи 269, 279 НК РФ

Вознаграждение Фактора по договору факторинга без регресса является в целях определения налоговой базы по налогу на прибыль ничем иным как отрицательной разницей между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг), которая признается убытком для целей налогообложения в порядке, предусмотренном статьей 279 НК РФ.

1.2. Налог на добавленную стоимость

1.2.1. Налоговая база

Основание: статьи 154, 155 НК РФ

Налоговая база по налогу на добавленную стоимость по операциям реализации товаров (работ, услуг), денежные требования по которым уступаются Клиентом Фактору, определяется в общеустановленном порядке, т.е. как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога на добавленную стоимость.

1.2.2. Момент определения налоговой базы

Основание: статья 167 НК РФ

Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Использование Клиентом факторинга в своей деятельности не влечет за собой изменений в моменте определения налоговой базы по НДС, при этом Клиент получает средства, необходимые для уплаты в бюджет налога по отгруженным, но еще не оплаченным покупателями товарам.

1.2.3. Налоговые вычеты

Основание: статьи 171, 172 НК РФ

Сумма налога на добавленную стоимость с комиссии Фактора подлежит вычету Клиентом на основании счета-фактуры, выставленного Фактором, в общеустановленном порядке.

В следующий раз мы рассмотрим, каким образом организован налоговый учет операций по продукту факторинг с регрессом.