Урок 3.2. Калькуляционные карты. Порядок заполнения.

Слово Калькуляция кажется сухим и скучным, а происхождение у него, однако, очень интересное и занимательное. Калькуляция происходит от латинского calculatio «расчет», которое в свою очередь происходит от calculus (калькулюс) «камешек», дело в том, что белыми известковыми камешками римляне пользовались вместо счетов при вычислениях. Поэтому и «калькуляцио» – «камешкование» – стало означать «вычисление», «расчет» Примечательно еще и то, что впоследствии эти камешки нанизывали на палочки, вообщем то это не что иное, как прародители, такого «прибора» как счеты, так хорошо известное старшему поколению. На которых вели подсчет бухгалтеры до появления компьютеров и калькуляторов.

Цены на продукцию собственного производства и покупные товары определяются путём калькуляции. Калькулирование продажной цены происходит на основании данных сборника рецептур блюд, который является нормативным документом.

В сборнике рецептур предприятия общественного питания делятся на три наценочных категории:

• высшая наценочная категория (ресторан, кафе, бар, закусочные категории «люкс», «высшая» и «первая»);

• вторая наценочная категория (ресторан, кафе, бар, закусочные);

• третья наценочная категория (для предприятий общественного питания всех типов при производственных предприятиях, учреждениях и учебных заведениях).

В сборниках рецептур блюд указываются следующие данные:

• выход полуфабрикатов и готовых блюд;

• нормы используемого сырья по массе в граммах;

• нормы выхода гот.изделий с указанием массы отдельных компонентов;

• масса всего блюда в целом.

Нормы расхода специй и соли в рецептурах блюд не указаны, а приведены отдельно в расчёте на одно блюдо.

2. Правила составления калькуляционной карты;

Исчисление продажных цен на продукцию ПОП, реализуемую в розницу, производят в калькуляционных карточках отдельно на каждый вид блюда, изделия. Калькуляция составляется из расчёта стоимости сырья на сто блюд или на одно блюдо. Для более точных расчётов в калькуляции стоимость набора сырья рассчитывают на сто порций, а затем устанавливают цену одной порции.

Если в сырьевом наборе изменились компоненты и цены на сырьё и продукты, то рассчитывается новая продажная цена в свободной графе калькуляционной карточки с указанием в заголовке даты происшедших изменений.

Правильность вычисления цены блюда или изделия подтверждается подписью заведующего производством и лица, составившего калькуляцию, затем утверждается руководителем предприятия. Перед составлением калькуляции необходимо знать ассортимент выпускаемых блюд, кулинарных изделий, а так же нормы закладки сырья по сборнику рецептур и цены на продукты и сырье.

Калькуляционные карточки регистрируют в специальном реестре после подписи их лицами, которые несут ответственность за правильность установления продажных цен.

Исчисленные продажные цены на блюда и изделия необходимо сопоставить с ранее действующими ценами на такие же блюда и тщательно проанализировать причины возможных отклонений.

Цены на гарниры и соусы также исчисляются на отдельной карточке, а цены на полуфабрикаты и кулинарные изделия исчисляются методом калькуляции, исходя из стоимости сырьевого набора продукции по продажным ценам.

Покупные товары в буфетах реализуются по розничным ценам (покупная цена с учётом наценки).

Калькуляцию составляют в расчете на одно или сто блюд. Чтобы наиболее точно определить цены реализации, рекомендуется производить калькуляцию на сто блюд. Достаточно сложно просчитать стоимость одной порции, так как для одного блюда ингредиенты могут быть взяты в минимальном количестве, удельная масса которых будет стремиться к нулю. Веточка зелени, щепотка зерен кунжута, листик лаврушки, капля лимона или ваниль на кончике ножа – подобные компоненты блюда поддаются учету с трудом при расчете на одну порцию. Расчет на 100 блюд максимально точен, и потому целесообразен на предприятиях общественного питания. Ну а калькуляция цены сырьевого набора одного блюда выполняется итоговым делением найденной стоимости на 100.

Поэтому калькуляция обычно составляется из расчета на 100 порций для более точного определения стоимости блюда, а затем суммы стоимости каждого входящего в блюдо сырья, складывают и делят на 100, чтобы определить стоимость сырьевого набора одной порции. Затем умножают на процент наценки, полученную сумму наценки прибавляют к цене сырьевого набора; полученный результат и есть продажная цена блюда. Для тех изделий, на которые рецептура дана на 1 кг выхода, калькуляция составляется на 10кг.

Рассмотрим бланк калькуляционной карточки. Во первых она содержит в себе информацию, как и любой другой документ на предприятии: название организации, дата составления, наименование блюда на которое составляется карточка. Далее колонка, в которой вносится перечень сырья для изготовления блюда.

Еще одна колонка справа содержит надпись «Норма кг» Что же это за норма, судя по тому, что измеряется она в килограммах это масса. Но что же это за масса и откуда взять ее значение? Для того что бы это понять необходимо вспомнить определение которое давалось для каждого вида массы в общественном питании, а именно: за что за какую массу предприятие отдает деньги. А ведь калькуляционная карточка и ведет подсчет затрат на закупку сырья для того или иного блюда. Брутто – вот та масса за которое предприятие отдало деньги. Значит в калькуляционной карточке Норма = массе брутто из технологической карты или из Сборника рецептур.

При составлении калькуляционной карточки необходимо из технологической карты, из колонки «Брутто» на 100 порций перенести значение в калькуляционную карточку в колонку «Норма»,а затем в колонку «Цена» поставить учетные цены и, перемножив количество на цену, заполнить графу «Сумма».

Далее, полученная стоимость всех продуктов суммируется и показывается в карточке по строке «Общая стоимость сырьевого набора»;

Цена сырьевого набора одного блюда получается путем деления общей суммы на 100 (если карточка составляется на 100 блюд).

Цена продажи блюда = Общая стоимость сырьевого набора + Наценка.

В случае изменения количества компонентов в сырьевом наборе блюда или цены на сырье новая цена сырьевого набора блюда определяется в последующих свободных графах калькуляционной карточки с указанием в ее заголовке даты изменений. В графе «Дата составления» проставляется дата последней записи в карточке. При составлении калькуляционной карточки следует обратить внимание на графу «Выход в готовом виде». В данной графе в обязательном порядке указывается вес одного блюда в граммах. Для первых блюд, отпускаемых с мясом, фрикадельками, рыбой и так далее вес подобных продуктов, входящих в блюдо, указывается отдельно через дробь, например, 250/30,где 250 сама жидкая часть супа, а 30 мясо (или рыба или другая дорогостоящая часть блюда). Может быть указан выход супа так 250/30/10, где 10 грамм составляет сметана. Для вторых блюд должен быть указан вес основного блюда, гарнира и соуса, например, 100/80/25, где 100 грамм – это масса основного блюда, 80 грамм масса гарнира и 25 масса соуса.

Правильность каждого расчета цены блюда (изделия) подтверждается подписями заведующего производством и лица, составившего калькуляцию, а также утверждается руководителем организации. Расшифровка подписей дается в первой графе по соответствующим строкам.

Калькуляционные карточки регистрируют в специальном реестре после подписи их лицами, которые несут ответственность за правильность установления продажных цен.

Как сделать калькуляционную карту

В процессе организации работы предприятия в сфере общественного питания необходимо разрабатывать и составлять нормативные документы для контроля расхода продуктов, для возможности эффективно вести деятельность и учитывать затраты и полученную прибыль. Калькуляция позволяет учитывать основные показатели по затратам на продукты и полуфабрикаты, формировать объективную отпускную стоимость для дальнейшего указания в меню. Как сделать калькуляционную карту правильно, чтобы правильно сформировать конечную стоимость продукта? Необходимо следовать установленным нормам, так как карта составляется по образцу законодательно закреплённой формы ОП-1.

Как сделать калькуляционную карту в соответствии с установленными нормами?

В составлении калькуляционной карты заинтересованы специалисты всех подразделений предприятия, бухгалтера, сотрудники кухни, сотрудники, обслуживающие подачу блюд и организующие работу с клиентами, руководители предприятия для того, чтобы иметь наглядный документ, демонстрирующий целесообразность продаж в разрезе каждого изделия отдельно.

Как сделать калькуляционную карту поэтапно, следуя требованиям законодательства и нормативам отрасли? Существуют следующие основные правила составления расчётов калькуляционной карты для готовых блюд:

- На лицевой стороне карты обязательно проставляется идентификационный номер – порядковый номер карты, дата составления;

- В теле документа проставляется номер блюда, присвоенный ему в соответствии с технико-технологической картой, для возможности проверить соответствие;

- Указывается наименование блюда, которое должно совпадать с названием в меню, рецептуре, ТТК, расчёте пищевой и энергетической ценности продукта;

- Каждый новый документ составляет ответственный специалист, отвечающий за процесс расчётов и изготовления по конкретному блюду;

- Каждая калькуляционная карта является официальным документом предприятия и подписывается составителем, начальником участка, руководителем организации, ставится печать;

- Указываются название и реквизиты организации, где планируется производить и реализовать готовое блюдо;

- Предварительно до начала расчётов требуется сделать, рассчитать и зафиксировать наценку, которая будет использоваться для определения итоговой стоимости продукта. Наценка определяется непосредственно руководителем организации и фиксируется бухгалтерами.

Как сделать расчёт калькуляции по этапам?

Сделать калькуляционную карту необходимо заранее до начала реализации изделия, провести и отладить расчёты. Большая часть данных калькуляционной карты берётся из ранее составленных документов.

Работа с каждым блюдом начинается с составления рецептуры, где подбирается и корректируется количество и состав ингредиентов, проверяется вкус и полезность полученного продукта, составляются расчёты пищевой и энергетической ценности продукта для возможности оценки блюда в аспекте его пользы конечному потребителю. Затем необходимо сделать технико-технологические карты для подробного описания процесса изготовления, с перечислением перечня ингредиентов по весу и количеству, с указанием параметров, подтверждением качества продуктов.

В ТТК даются разъяснения относительно того, какие изменения происходят с продуктами в процессе тепловой обработки, как меняется и уменьшается количество ингредиентов и их внешний вид. Производится описание готового блюда в аспекте внешнего вида, вкуса, запаха, консистенции блюда. Всё перечисленное служит достаточным основанием, чтобы сделать калькуляционный расчёт.

Содержание калькуляционной карты

В калькуляционной карте в итоговой форме содержатся следующие данные:

- Название организации или целой сети предприятий, где будет производиться и продаваться конкретное блюдо с реквизитами и подробными данными, адресами;

- Наименование блюда, единое для меню, расчётов, рецептуры, ТТК, внутреннего пользования и указания в чеках и документах;

- Перечень продуктов с точными названиями в строгой последовательности и с указанием количества по весу;

- Цена на каждый продукт, актуальная на текущую дату, показатель меняется при необходимости с занесением данных в соседнюю пустую графу калькуляционного расчёта;

- Наценка, установленная руководителем предприятия в зависимости от ценовой политики организации и других критериев;

- Вес готового изделия для продажи;

- Итоговая стоимость конкретного блюда, рассчитанная на основании вышеуказанных показателей;

- Обязательная дата составления и порядковый номер калькуляционной карты;

- Фамилии, подписи и должности ответственных лиц с расшифровкой подписей и удостоверяющей печатью организации.

Документ хранится в бумажном виде, заполняется по установленному шаблону или составляется в виде электронной таблицы. Данные заносятся в бухгалтерскую автоматизированную программу для организации правильного списания продуктов на изготовление готового блюда. Расчёты калькуляции ведутся для 1 или 100 порций блюда. Для предприятий небольшого масштаба актуально использовать расчёты на 1 порцию, для крупных сетей и холдингов подойдут расчёты на 100 порций готового блюда.

Полученные данные используются руководителями предприятий при организации проверок целесообразности реализации блюд. Калькуляция позволяет при возникновении потребности быстро изменить цену и сделать расчёт актуальным, не меняя всей информации в таблице. Наглядное представление стоимости, себестоимости и наценки предусматривает возможность эффективной и удобной корректировки показателей в сжатые сроки. Калькуляцию используют бухгалтера в расчётах и работе с номенклатурой продуктов, повара для подтверждения правильности производимого расхода продуктов.

Особенностью калькуляционной карты является наглядное представление всей собранной информацией и её соответствие действительным фактическим показателям. Заполняется калькуляция на основании ТТК, сведения в которой подобраны опытным путём и проверены для точности. С указанным количеством и перечнем продуктов допустимо определять себестоимость и корректировать итоговую стоимость при необходимости, меняя наценку. При условии роста цен на продукты это необходимо каждому предприятию в сфере общепита, которое заботится не только о получении прибыли, но и о сохранении собственной положительной деловой репутации и качества блюд, представляемых клиентам для реализации. Калькуляция служит для внутреннего пользования и представления представителям государственных инстанций при проверках.

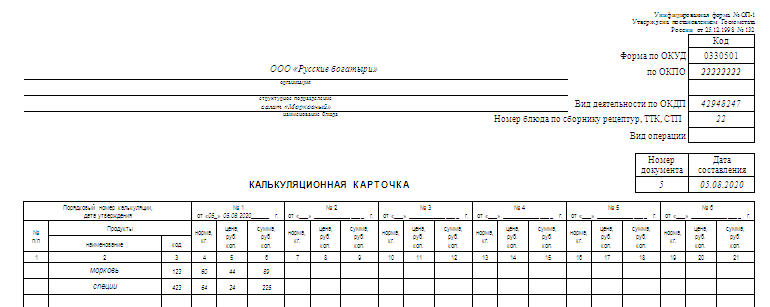

Форма ОП-1. Калькуляционная карта

Калькуляционная карта (карточка) применяется при расчете цен блюд, подаваемых в кафе, барах, ресторанах, столовых и других организациях общественного питания. Обычно ее разработка находится в введении бухгалтера-калькулятора. Именно этот документ должен иллюстрировать, сколько, чего и по какой стоимости потребовалось для изготовления конкретного блюда.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

На что опираться при заполнении

Стандартные блюда содержатся в сборнике рецептур. Это может быть как книга 1994, так и 1996 года издания.

Перечень действующих сборников можно найти в Письмах Минторга Российской Федерации от 07.06.1999 г. N 21-9/410 и Роскомторга от 15.07.1996 г. N 1-806/32-9.

Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу. Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр. Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда.

Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

В конце табличной части подводятся итоги по блюду, такие как:

- общая стоимость сырьевого набора (указывается по каждой графе отдельно);

- какая назначена наценка;

- итоговая стоимость, цена продажи в рублях;

- вес готового люда в граммах;

- подписи заведующего производством (контролирующего процесс шеф-повара), составителя калькуляционной карты, а также руководителя организации (либо его уполномоченного).

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения.

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.

Что проверяется при инвентаризации

Документ обязан предоставляться при проведении проверок, в частности, для регулярных инвентаризаций. При проведении последних комиссия во главе с председателем знакомится с реестром и картой, сопоставляет находящиеся остатки продуктов и документы по их использованию. Естественно, они должны совпадать.

Важный момент! Конечные данные калькуляционных карт относительно продажной стоимости блюда должны точно совпадать с ценой этого наименования в меню, которое предоставляется клиентам.

Сопутствующие документы

Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета. Фактический расход продуктов должен совпадать с указанным в бумагах.

Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт. Если возникает необходимость в автоматизированной системе заполнения этих документов, то прибегают к покупке специализированных программ либо нанимают специалиста, готового адаптировать существующую систему к формированию этой бумаги.

Унифицированная форма № ОП-1 — калькуляционная карточка

Форма ОП-1, называемая также калькуляционной карточкой, используется как инструмент документальной фиксации продажной цены того или иного блюда либо изделия, выпускаемого предприятием общепита. В структуре формы ОП-1 присутствуют пункты, позволяющие отразить:

- стоимость сырья;

- величину наценки;

- цену и объем одной порции;

Также в документе можно отразить динамику изменения показателей по каждому из 3 указанных пунктов.

Заполняться форма ОП-1 должна для каждого блюда либо изделия, изготавливаемого предприятием общепита. Источником данных, необходимых для внесения в соответствующий документ, являются, как правило, сведения из бухучета, отражающие затраты организации на приобретение компонентов блюда (фруктов, овощей, специй и т. д.).

Цифры, зафиксированные в форме ОП-1, подлежат заверению заведующим производством, а также руководителем предприятия общепита.

Подробнее о практическом использовании формы ОП-1 читайте в статье «Ведение бухучета в кафе на УСН (нюансы)».

Скачать бланк формы ОП-1 вы можете бесплатно, коикнув по картинке ниже:

На нашем сайте вы также можете скачать образец заполнения формы ОП-1.

Перечень унифицированных форм, применяемых в общественном питании, смотрите в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для кого использование формы ОП-1 обязательно

Форма ОП-1 была введена постановлением Госкомстата РФ № 132, изданным 25.12.1998. До 01.01.2013 использование форм, предусмотренных соответствующим источником права, было обязательным для всех юрлиц (п. 2 постановления № 132).

Однако в связи со вступлением в 2013 году в силу нового закона о бухучете (закон от 06.12.2011 № 402-ФЗ) Минфин РФ в информации № ПЗ-10/2012 высказал мнение о том, что организации получили право использовать в своей деятельности не только унифицированные формы первички, к которым относится форма ОП-1, но также и те, что разработаны ими самостоятельно.

Исключение Минфин РФ установил для организаций, в отношении которых использование унифицированных форм прямо предписано отдельными законодательными актами. В данный момент подобных источников права, которые бы обязывали организации задействовать форму ОП-1, в РФ не издано. Вместе с тем многие российские предприятия общепита продолжают использовать соответствующую форму в силу удобства ее структуры и сложившихся деловых обычаев.

Итоги

Форма ОП-1 — унифицированный бланк калькуляционной карточки, применяемой в общепите. Она была обязательна к применению до 2013 года. С тех пор предприятия вправе использовать либо унифированный формуляр, либо бланк, разработанный самостоятельно.