Заявление о снятии с учета ЕНВД

В нашем сегодняшнем материале мы расскажем читателя о процедуре снятия с учета ЕНВД и правилах заполнения соответствующего заявления. В нижней части страницы можно скачать бланк заявления о снятии с учета ЕНВД. Правила и документы, действовавшие в 2019 году, остаются неизменными на 2020 год. Постановка и снятие плательщика ЕНВД происходит на основании заявлений.

Если вы являетесь плательщиком налога ЕНВД, может возникнуть ситуация, когда ваша коммерческая деятельность оказалась вне рамок условий применения данного вида налогообложения. Например:

- отказ от вида деятельности, при котором можно применять специальный режим налогообложения ЕНВД;

- в связи с расширением объема предпринимательской деятельности, площадь торгового зала была увеличена и теперь превысила 150 кв.м.;

- доля участия в других организациях составила более 25 процентов;

- по итогам налогового периода среднесписочная численность работников превысила 100 человек.

В первом случае, в течение пяти дней после вышеуказанных изменений вы должны подать заявление о снятии с учета ЕНВД. Для организаций и индивидуальных предпринимателей разработаны разные формы заявлений. В остальных случаях вы выходите за рамки применения ЕНВД, тем самым нарушая правила применения ЕНВД. Заявление о снятии с учета при нарушении порядка применения ЕНВД подается не позднее последнего дня месяца того квартала, в котором обнаружилось одно из трех описанных выше нарушений.

Для организаций — форма ЕНВД 3 (Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ). Снятие ИП с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № /94.

Для индивидуальных предпринимателей — форма ЕНВД 4 (Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ). Снятие юридического лица с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № /941.

Сроки снятия с учета ЕНВД

На основании вашего заявления, в течение 5 рабочих дней со дня его получения налоговая инспекция выдает или отправляет по почте, в зависимости от того как вы укажите в заявлении, уведомление о снятии с учета, в котором будет указана дата снятия вас с учета.

Обратите внимание, такой датой будет являться дата, указанная вами в заявлении. То есть, в заявлении вы указываете дату снятия вас со специального налогового режима и причину прекращения деятельности или перехода на другой режим налогообложения.

Если вы нарушили срок предоставления заявления о снятии с учета ЕНВД в связи с прекращением предпринимательской деятельности, то датой снятия с учета будет последний день месяца, в котором было подано заявление. Для вас это будет означать, что вы обязаны уплатить налог за весь последний месяц, а не за фактическое время осуществления деятельности в этом месяце (НК РФ п.10 ст.346.29).

Добровольно перейти на иной режим налогообложения вы вправе только с начала года, в случае если вы сохраняете виды деятельности для ЕНВД.

Перейти на другой режим налогообложения в течение года, если вы в течение года прекращаете деятельность, подлежащую налогообложению единым налогом, и начинаете осуществлять другой вид деятельности. В этом случае заявление о снятии с учета ЕНВД должно содержать дату прекращения осуществления данного вида деятельности.

Но если вы допустили хоть одно нарушение, о которых написано выше, то это уже ваша обязанность перейти на иной режим налогообложения с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 НК РФ.

Не забудьте предоставить декларацию ЕНВД, после того как вы снялись с учета плательщика ЕНВД. Срок подачи декларации ЕНВД в случае снятия с учета не отличается от обычного срока предоставления декларации, а именно до 20 числа первого месяца, следующего за отчетным кварталом.

Подать декларацию после снятия с учета необходимо в ту инспекцию, в которой вы стояли на учете в качестве «вмененщика». Встречаются, например, такие ситуации, в которых инспекция, в которой вы были зарегистрированы как плательщик ЕНВД, отказывается принимать декларацию после того, как вас сняли с учета ЕНВД. Например, вы снялись с учета 10 октября 2019 года. Срок предоставления декларации за третий квартал — до 20 января 2020 года. Следовательно, вы вправе подать декларацию до окончания этого срока, но инспекция к моменту подачи вами декларации уже сняла вас с учета и передала карточку плательщика налогов в Вашу основную ИФНС, по месту вашей прописки и отказывает принять декларацию. В этом случае действия инспекции незаконны. Об этом сказано в Письме ФНС от 20.03.2015г. № ГД-4-3/4431@. Если вы столкнулись с такой ситуацией, то вправе подать жалобу, сославшись на вышеуказанное письмо ИФНС.

Порядок заполнения заявления о снятии с учета ЕНВД

Порядок заполнения заявления о снятии с учета плательщика ЕНВД, описан в Приказе ФНС РФ от 11.12.2012 № ММВ-7-6/941@). Ничего сложного и отличного от порядка заполнений документов такой категории это заявление не представляет. Остановимся только на одном моменте. Это определение кода основания снятия с учета ЕНВД.

При заполнении заявления вам будет предложено выбрать один из четырех кодов:

- «1» – если прекращена предпринимательская деятельность;

- «2» – если осуществляется переход на иной режим налогообложения;

- «3» – если нарушены требования для применения ЕНВД, установленные пп.1 и пп.2 п.2.2 ст.346.26 НК РФ;

- «4» – если основанием не является ни один из вышеперечисленных пунктов.

Первые 3 кода не вызывают вопросов. Выясним, при каких обстоятельствах использовать цифру 4 в данном заявлении.

Код 4 необходимо ставить в одном из следующих случаев:

- при прекращении одного или нескольких видов деятельности из тех, которые осуществляются им на ЕНВД;

- при смене адреса, по которому вид деятельности осуществляется.

Бланк заявления о снятии с учета ЕНВД

По ссылкам ниже вы можете скачать заявления о снятии с учета ЕНВД, а также порядок заполнения этой формы.

О представлении заявления о снятии с учета в качестве плательщика ЕНВД

Рассмотрена следующая ситуация. При оказании услуг прачечных была избрана система налогообложения в виде ЕНВД. Поскольку в отношении данных услуг юрлицам ЕНВД применяться не может, в ИФНС России было представлено заявление о снятии с учета, в котором в качестве причины указан код 4 — «Иное».

Порядком заполнения заявления о снятии с учета предусмотрены несколько кодов причин. Это, в частности, код 1 — «В связи с прекращением предпринимательской деятельности», код 2 — «В связи с переходом на иной режим налогообложения» и код 4 — «Иное» (указывается в случае сообщения о прекращении отдельного вида деятельности и об адресе места ее осуществления).

Следовательно, указав на первой странице заявления в качестве причины снятия с учета цифру «4» и заполнив приложение, где отражаются код вида прекращенной деятельности и (или) адрес места ее осуществления, налоговый орган был уведомлен о прекращении не всей деятельности в целом, а только отдельного вида. При этом нормами НК РФ не предусмотрено формирование налоговым органом уведомления налогоплательщика о снятии его с учета в качестве плательщика ЕНВД в отношении отдельного вида деятельности.

Разъяснено также, что неосуществление в течение определенного периода деятельности не является основанием освободить плательщика ЕНВД от обязанностей представлять декларацию и уплачивать этот налог.

Сумма излишне уплаченного налога может быть подтверждена налоговым органом только по результатам камеральной проверки представленных деклараций.

В рассматриваемой ситуации обращения, направленные в адрес налогового органа, содержали только данные о почтовом адресе. Не была указана просьба направлять ответы по ТКС. Поэтому ответы на обращения направлялись на почтовый адрес.

Письмо Федеральной налоговой службы

от 27 февраля 2017 г. № СД-3-3/1305@

“Ответ на обращение”

Федеральная налоговая служба, рассмотрев обращение по вопросу применения системы налогообложения в виде единого налога на вмененный доход (далее — ЕНВД) при оказании отдельных бытовых услуг, сообщает следующее.

Статьей 346.27 Налогового кодекса Российской Федерации (далее — Кодекс) (в редакции, действующей до 01.01.2017) определено, что для целей главы 26.3 Кодекса бытовыми услугами признаются платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению, за исключением услуг по изготовлению мебели, строительству индивидуальных домов.

В соответствии с пунктом 3 статьи 346.28 Кодекса организации или индивидуальные предприниматели, изъявившие желание перейти на уплату ЕНВД, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения, установленной главой 26.3 Кодекса, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД.

Снятие с учета налогоплательщика ЕНВД при прекращении им предпринимательской деятельности, подлежащей налогообложению ЕНВД, переходе на иной режим налогообложения осуществляется на основании заявления, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой ЕНВД, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 Кодекса.

Форма заявления о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД (форма № ЕНВД-4) (далее — Заявление о снятии с учета) утверждена Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ «Об утверждении форм и форматов представления заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков ЕНВД, а также порядка заполнения этих форм».

Из обращения следует, что при осуществлении предпринимательской деятельности по оказанию услуг прачечных была избрана система налогообложения в виде ЕНВД. Поскольку в отношении оказания данных услуг юридическим лицам система налогообложения в виде ЕНВД применяться не может, было представлено в ИФНС России по городу Томску Заявление о снятии с учета, в котором в качестве причины снятия с учета указан код 4 — «Иное».

Порядком заполнения Заявления о снятии с учета предусмотрены несколько кодов причин снятия с учета, в частности код 1 — «В связи с прекращением предпринимательской деятельности», код 2 — «В связи с переходом на иной режим налогообложения» и код 4 — «Иное» (цифра 4 указывается в случае сообщения индивидуальным предпринимателем о прекращении отдельного вида предпринимательской деятельности и об адресе места осуществления этой деятельности).

Следовательно, указав на первой странице Заявления о снятии с учета с 31.05.2016, представленного в ИФНС России по городу Томску, в качестве причины снятия с учета цифру «4», соответствующую иной причине, и заполнив приложение к указанному Заявлению о снятии с учета, где отражаются код вида прекращенной предпринимательской деятельности и (или) адрес места ее осуществления, налоговый орган был уведомлен по месту постановки на учет в качестве налогоплательщика ЕНВД о прекращении осуществления не всей деятельности в целом, а только отдельного вида предпринимательской деятельности. При этом нормами Кодекса не предусмотрено формирование налоговым органом уведомления налогоплательщика о снятии его с учета в качестве плательщика ЕНВД в отношении отдельного вида осуществляемой деятельности.

Из представленного заключения УФНС России по Томской области следует, что при представлении в ИФНС России по городу Томску Заявления о снятии с учета с указанием кода причины снятия 2 — «В связи с переходом на иной режим налогообложения» 16.09.2016 ИФНС России по городу Томску провела регистрационные действия по снятию с учета в качестве плательщика ЕНВД.

По вопросу ошибочного представления налоговой отчетности по ЕНВД сообщаем следующее.

Исходя из пункта 1 статьи 346.29 Кодекса объектом налогообложения для применения ЕНВД признается вмененный доход налогоплательщика.

Отсутствие в налоговом периоде физических показателей, используемых для исчисления ЕНВД, означает прекращение предпринимательской деятельности, облагаемой данным налогом, и возникновение обязанности снятия с учета в качестве налогоплательщика в установленном пунктом 3 статьи 346.28 Кодекса порядке.

До снятия с учета в качестве налогоплательщика ЕНВД сумма налога исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

Согласно пункту 3 статьи 346.29 Кодекса при исчислении ЕНВД в отношении предпринимательской деятельности в сфере оказания бытовых услуг применяется физический показатель «количество работников, включая индивидуального предпринимателя».

Из пункта 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157 «Обзор практики рассмотрения арбитражными судами дел, связанных с применением положений главы 26.3 Налогового кодекса Российской Федерации» следует, что неосуществление в течение определенного налогового периода предпринимательской деятельности соответствующего вида не является основанием для освобождения плательщика ЕНВД от обязанностей представлять налоговую декларацию и уплачивать этот налог.

По вопросу уменьшения налоговых обязательств по ЕНВД вследствие представления уточненных налоговых деклараций сообщаем, что в настоящее время ИФНС России по Томскому району проводится камеральная налоговая проверка уточненных деклараций по ЕНВД за 1-4 кварталы 2013 года, 1-4 кварталы 2014 года, 1-4 кварталы 2015 года, 1 квартал 2016 года, представленных 29.12.2016.

При этом сумма излишне уплаченного налога может быть подтверждена налоговым органом только по результатам камеральной налоговой проверки представленных деклараций.

По вопросу выбора способов направления ответов на обращения сообщаем следующее.

В соответствии с пунктом 4 статьи 31 Кодекса документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, могут быть переданы налоговым органом лицу, которому они адресованы, или его представителю непосредственно под расписку, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи (далее — ТКС) через оператора электронного документооборота либо через личный кабинет налогоплательщика.

В соответствии с частью 4 статьи 10 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее — Закон № 59-ФЗ) ответ на обращение заявителя, поступившее в налоговые органы Российской Федерации в форме электронного документа, направляется либо в письменной форме по почтовому адресу, указанному в обращении, либо, по желанию заявителя, по адресу его электронной почты.

На основании изложенного, а также с учетом того, что обращения, направленные в адрес налогового органа, содержали только данные о почтовом адресе, при этом указанные обращения не содержали просьбу о направлении ответа по ТКС, после рассмотрения налоговым органом ответы на данные обращения в соответствии с требованиями Закона № 59-ФЗ направлялись на почтовый адрес, указанный при переписке.

Действительный государственный

советник Российской Федерации

3 класса Д.С. Сатин

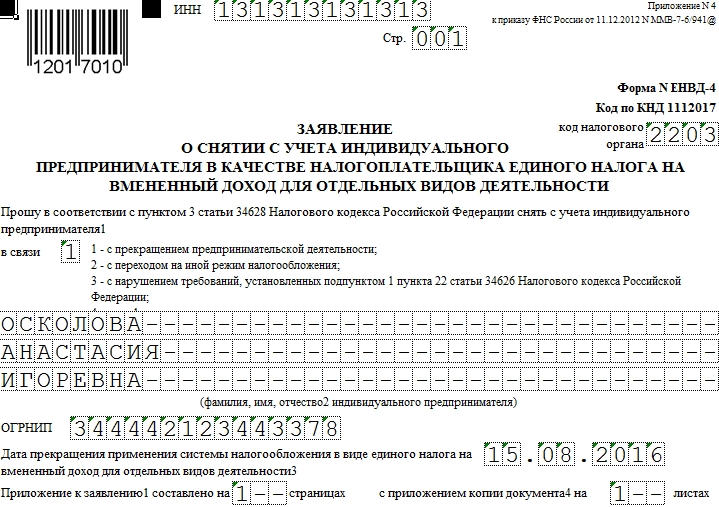

ЕНВД-4. Заявление о снятии с учёта ИП как плательщика ЕНВД

Налогообложение по вмененному доходу — добровольный режим, который предприятие может выбрать для себя (или отказаться от него) без особого на то указания. Прекращая деятельность по “вмененке”, ИП обязаны подать в налоговые органы форму ЕНВД-4. Она же используется, когда прекращаются не все виды деятельности.

Образец заполнения и пустой бланк формы ЕНВД-4

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Использование формы

Основная функция формы ЕНВД-4 — показать, что ИП собирается прекратить оплачивать единый налог по вмененному доходу. Поэтому заявление связывают с окончанием предпринимательской должности. Однако это не всегда верно.

Часто необходимость заполнить ЕНВД-4 связана с переходом на другую систему налогообложения. Тогда на титульной странице необходимо указать дату этого перехода. После того, как заявление будет обработано налоговой, режим ЕНВД прекратится указанной датой.

Еще одна причина — превышение установленных нормой закона лимитов для ИП на едином налоге. В этом случае также предполагается переход на другую систему, однако, в процессе заполнения бланка вы увидите, что у этих причин разные коды.

Особенности заполнения

- В распечатанном виде форма заполняется синей или черной шариковой ручкой. Для электронной отчетности используется шрифт Courier New высотой 18 пунктов. Буквы — заглавные.

- Во всех графах на одно поле приходится один символ. В свободных полях стоят прочерки.

В примере у нас указан один вид, во всех других на бланке пустые ячейки заполняем прочерками, как показано на примере.

Сроки и особенности подачи

Заявление по форме ЕНВД-4 подают в тот же орган, что и ЕНВД-2 (о регистрации ИП как плательщика единого налога на вмененный доход). По общим правилам следует уведомить налоговую в течение 5 дней после прекращения деятельности. Если сроки не были выдержаны, то датой будет последний день месяца, в который оформлен бланк.

При переходе на другую систему налогообложения (код 2) указывается дата регистрации как плательщика УСН или другого налога.

Когда форма ЕНВД-4 не нужна

Единственный случай, когда форма ЕНВД-4 не нужна — закрытие предприятия на едином налоге на вмененный доход. Тут понадобится заполнять ЕНВД-3. Во всех остальных случаях, когда предприниматель решает отказаться от спецрежима, следует заполнить и сдать заявление, так как выход из ЕНВД не происходит автоматически. Отсутствие отчетности может привести только к появлению и дальнейшему росту штрафа.

Сроки подачи заявления о снятии с учета ЕНВД

Сроки предоставления заявления о снятии с ЕНВД — до 31.12.2020 или в течение 5 рабочих дней в случае прекращения деятельности. В 2021 году этот льготный налоговый режим упразднен, но налогоплательщикам дали возможность перейти на упрощенную систему самостоятельно до 31.03.2021. Тех, кто не успеет, ФНС переведет автоматически на ОСНО с 01.01.2021.

Переход с единого налога на вмененный доход (ЕНВД) или на другой налоговый режим волнует многих налогоплательщиков, поскольку в 2021 году этот льготный режим заканчивает свое действие в России. Все хозяйствующие субъекты должны выбрать другую налоговую систему для работы. Законодатели определили сроки подачи заявления о снятии с учета ЕНВД по этому основанию — до 31.12.2020. Но если ИП на едином налоге решил закончить деятельность в 2020 году, он тоже обязан сняться с учета в качестве плательщика ЕНВД. Этот процесс и его сроки регулируются отдельно.

Чтобы понять, какой режим подходит именно вам, воспользуйтесь специальным инструментом «Сравнение режимов налогообложения» в программе «1С:БизнесСтарт».

Тех, кто не подал заявление до 31 декабря, налоговики должны были автоматически снять с учета в качестве вмененщика и перевести на общую систему налогообложения, как это предусмотрено нормами Налогового кодекса РФ. Но из-за того, что многие не знали о нововведениях или не успели объявить о своем выборе системы налогообложения, ФНС продлила срок на месяц.

Перейти с ЕНВД на УСН можно до 31.03.2021

27.01.2021 Госдума приняла в третьем чтении закон (проект № 1043391-7), которым на два месяца продлили сроки перехода на упрощенку с отмененного ЕНДВ. Теперь крайняя дата — 31 марта. Поправку приняли в вместе с изменениями по налоговым льготам за санаторно-курортное лечение сотрудников. В новой формулировке правило звучит так:

Установить, что организации и индивидуальные предприниматели, применявшие в четвертом квартале 2020 года систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и отвечающие требованиям, установленным главой 26.2 Налогового кодекса Российской Федерации, вправе не позднее 31 марта 2021 года уведомить налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя о переходе на упрощенную систему налогообложения с 1 января 2021 года. При этом организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев 2020 года ее доходы, определяемые в соответствии со статьей 248 Налогового кодекса Российской Федерации, налогообложение которых осуществлялось в соответствии с общим режимом налогообложения, не превысили 112,5 миллиона рублей.

Это повторное продление сроков. В начале января 2021 года время перехода продлили до 1 февраля. В письме ФНС от 14.01.2021 № СД-4-3/119@ налоговики разрешили налогоплательщикам, применявшим ЕНВД в 2020 году, подать заявление о переходе с ЕНВД на УСН до 01.02.2021. Фактически специалисты ФНС приравняли организации и ИП, применявшие упраздненный ЕНВД, к вновь созданным.

По январскому распоряжению, тех, кто не успеет подать уведомление, переведут на выбранную систему налогообложения с 01.01.2021, а тех, кто не успеет, — с этой же даты на общий режим с уплатой налога на прибыль для юрлиц или НДФЛ для предпринимателей. В новом законе про это правило ничего не говорится, скорее всего, оно продолжит действовать.

Причины для прекращения применения вмененного налога

Прекращение регистрации в качестве плательщика ЕНВД осуществляется при наличии одного из оснований, перечисленных в п. 3 статьи 346.28 Налогового кодекса РФ:

- прекращение ведения вмененной деятельности или полное закрытие бизнеса;

- добровольный переход на другой режим налогообложения;

- несоблюдение лимитов единого налога — средней численности работников в 100 человек или 25% доли участия другой организации (других организаций) в уставном капитале ООО на ЕНВД.

При нарушении лимитов, установленных НК РФ для вмененной системы, подача заявления в ИФНС является обязательной. При его отсутствии налогоплательщика оштрафуют на 200 рублей.

Чтобы правильно сняться с учета по ЕНВД, используйте бесплатно инструкцию от экспертов КонсультантПлюс.

Сроки снятия с учета по единому налогу

Нормами статьи 346.28 НК РФ определены сроки подачи заявления ИП о снятии с учета ЕНВД. Его направляют в ИФНС по месту регистрации в качестве плательщика единого налога в течение 5 рабочих дней со дня прекращения деятельности, облагаемой налогом. После этого налоговики рассматривают документ в течение 5 дней с даты получения. Это предельные сроки. После внесения соответствующих сведений в ЕГРИП датой прекращения для налогоплательщика статуса единщика признается дата окончания ведения деятельности, облагаемой единым налогом, указанная предпринимателем в заявлении (п. 3 ст. 346.28 НК РФ).

Особенности подачи заявления ИП

По общему правилу, предприниматель обращается с заявлением о снятии с учета в качестве плательщика ЕНВД в ту ИФНС, в которой он зарегистрировался как вмененщик, в которую направлял декларации и которая выдала уведомление о возможности применения этой льготной системы налогообложения. Это важно, так как ИП вправе первоначально зарегистрироваться в одном месте, а вести деятельность в другом, то есть его регистрацию в качестве предпринимателя и в качестве вмененщика осуществляют разные ИФНС.

Существует исключение, предусмотренное п. 2 ст. 346.28 НК РФ для предпринимателей, которые ведут деятельность в сфере:

- грузоперевозок или перевозок пассажиров;

- разносной розничной торговли;

- размещения рекламы в транспорте.

Так как точного места ведения деятельности у таких ИП нет, их регистрация в качестве плательщиков ЕНВД и снятие с учета осуществляется в налоговой инспекции по месту жительства.

Как отчитаться после снятия с учета

Если этого не сделать, придется платить штраф. Инструкции, образцы и сроки найдете в руководстве КонсультантПлюс. На два дня доступ бесплатный.

Форма заявления о прекращении регистрации плательщика единого налога

ФНС России утвердила бланк заявления приказом № ММВ-7-6/941@ от 11.12.2012. Форма № 4 применяется ИП, она содержится в приложении к приказу. На 2020 год никаких изменений в нее не вносилось, и предприниматели используют ее для уведомления налоговиков о намерении прекратить применение вмененного налога. Форма № 3 — это заявление ООО о снятии с ЕНВД в 2020 году, она практически не отличается от бланка для предпринимателей. Принцип заполнения у них одинаковый. Вот так выглядит титульный лист бланка для организаций:

Сроки подачи тоже едины для юридических и физических лиц.

Сроки в связи с отменой единого налога в 2021 году

Система ЕНВД с 01.01.2021 упраздняется. Всех плательщиков ФНС автоматически переведет на ОСНО 31.12.2020. Подавать отдельное заявление не нужно. Но важно выбрать другую систему налогообложения взамен «вмененки». Не сделавших этого налогоплательщиков переведут на общий режим, и они не смогут его изменить весь 2021 год. При желании выбрать упрощенную или патентную систему налогообложения уведомите об этом ИФНС до конца января (письмо ФНС России № СД-4-3/13544@ от 21.08.2020). Срок продлен на месяц, ранее он был установлен до конца декабря 2020.

Заявление о снятии с ЕНВД с 2021 года

Организации и ИП применяют систему ЕНВД по собственному решению. Раньше бизнесмены были обязаны сообщить в налоговую о том, что прекращают деятельность или переходят на другой режим налогообложения. Для этого составляли и подавали заявление о снятии с учета. Но с 1 января 2021 года ЕНВД отменяют по всей стране, налоговая не справится с таким количеством заявлений. Расскажем, как уйти с ЕНВД после отмены режима.

В каких случаях подавать заявление о снятии с учета

Организации и ИП на «вмененке» состоят на учете в налоговом органе. Чтобы прекратить платить единый налог, подайте туда заявление о снятии с учета. Заполните и подайте заявление если:

- вы прекратили деятельность;

- вы переходите на другой режим налогообложения;

- вы прекратили один из видов деятельности на ЕНВД;

- вы нарушили ограничения и утратили право применять «вмененку».

Каждой причине соответствует код, который указывается в бланке.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Нужно ли подавать заявление, если ЕНВД отменили

Если вы уходите с ЕНВД с 1 января 2021 года вместе со всей страной, заявление подавать не нужно. ФНС автоматически снимет налогоплательщиков с вмененного режима. При этом срок подачи декларации и уплаты налога за IV квартал не меняется — сдайте отчет до 20 января 2021 года и заплатите налог не позднее 25 января.

Выберите на замену ЕНВД другой налоговый режим. В этом поможет наш бесплатный калькулятор — введите свои параметры, чтобы подсчитать налоговую нагрузку на всех доступных режимах и выбрать самый выгодный. О том, как перейти с ЕНВД на другой налоговый режим, подробно рассказали наши эксперты. Если в статье вы не нашли ответ на свой вопрос — задайте его в комментариях, мы обязательно ответим.

Скачать формы заявления о снятии с учета

- – для организаций – для предпринимателей

Сроки подачи заявления и снятия с учета

ООО и ИП, отказавшиеся от использования ЕНВД, снимаются с учета в течение 5 рабочих дней. Дата снятия налогоплательщика с учета изменяется в зависимости от предпосылки к прекращению деятельности на ЕНВД:

- при прекращении работы — дата, указанная в форме;

- при нарушении условий и утере права — начало квартала, в котором нарушены требования;

- при добровольном переходе на другой режим — 31 декабря текущего года.

Получив заявление, налоговая инспекция снимает налогоплательщика с учета и направляет ему уведомление об этом. Для этого у налоговой 5 суток. Уже после этого, вмененщик должен представить декларацию и оплатить налог за последний период, проведенный на ЕНВД.

Заполнение заявления

Соблюдайте требования к оформлению заявления, установленные ФНС. Распечатанное заявление заполняйте заглавными буквами с первой ячейки, проставляя прочерки в пустых полях. Для заполнения электронной формы пользуйтесь шрифтом Courier New размером 16-18.

Подробный порядок заполнения заявления указан в приложении №11 к приказу ФНС России от 11.12.2012 № ММВ-7-6/941@.

- Укажите ИНН и КПП, они содержатся в уведомлении о постановке на учет.

- Впишите код налогового органа, в котором вы зарегистрированы. Он содержится в уведомлении о постановке на учет.

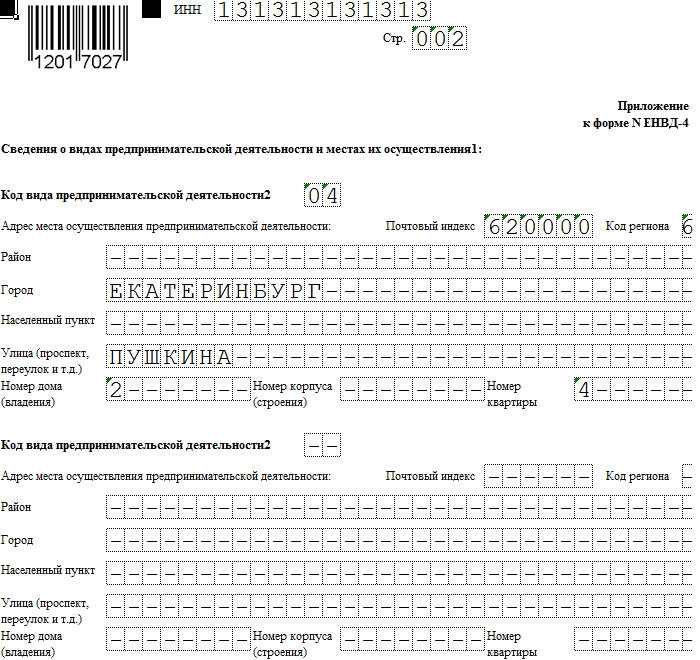

- Внимательно выберите причину для снятия с учета. Код 4 — иное, применяется для прекращения одного из видов деятельности, облагаемой ЕНВД или адреса её ведения.

- Для российских организаций укажите цифру 1, для иностранных — 2.

- Укажите полное наименование, как в учредительных документах.

- ОГРН указан в свидетельстве о регистрации и в уведомлении о постановке на учет в службе статистики.

- Укажите дату, с которой вы перестали применять ЕНВД. С этого момента у вас есть 5 дней для подачи заявления. Если вы прекращаете деятельность в принудительном порядке, утратив право на применение «вмененки», дату ставить не нужно, просто проставьте прочерки.

- Составляйте приложение к заявлению только при указании кода 4 в поле причины снятия с учета.

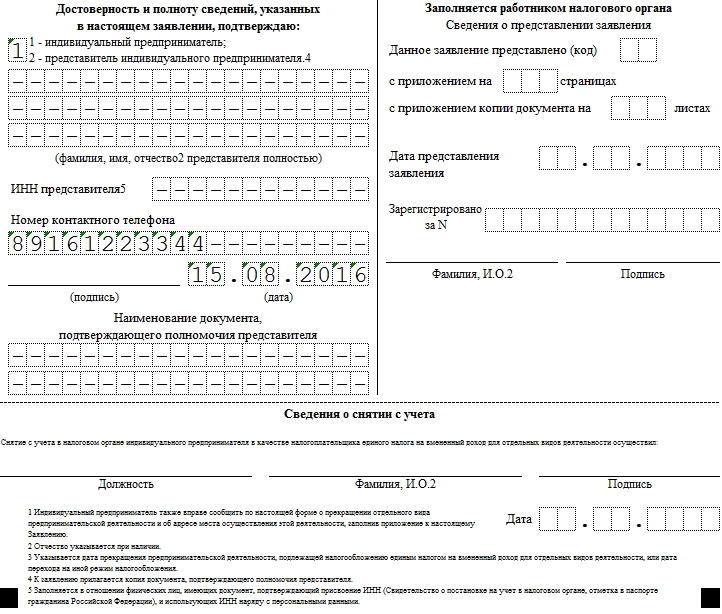

- Укажите информацию о лице, которое подает заявление. Поставьте цифру 3, если это руководитель, и цифру 4 для его представителя. Далее впишите ФИО из паспорта и укажите ИНН и контактные данные.

Для индивидуальных предпринимателей порядок заполнения заявления аналогичный.

Страницу 2 заполняйте только при прекращении отдельных видов деятельности по ЕНВД. На одной странице отражаются сведения только о трех видах деятельности, если их больше — заполните несколько приложений.

- Укажите код предпринимательской деятельности, которую вы решили прекратить.

- Заполните данные об адресе, по которому велась деятельность. В том числе: индекс, регион, район, город, улицу, номер дома и офиса.

В примере мы указали один вид деятельности, бланки для других видов нужно заполнить прочерками.

Опоздание с подачей заявления

Если вы не успели подать заявление в течение 5 дней, можно сделать это позже. В таком случае налоговый орган снимет вас с учета только в последний день этого месяца (п. 3 ст. 346.28 НК РФ).

Подавайте заявление о снятии с учета вовремя. Небольшое опоздание не грозит ничем серьезным, но некоторые предприниматели затягивают с подачей заявления на несколько месяцев, считая, что ничего не должны. С такой позицией категорически не согласен Минфин. Ведь подача заявления о снятии с учета — важное условие для прекращения налогообложения. Если вы не подали заявление и прекратили ведение деятельности, налоговая будет ждать от вас подачи деклараций и уплаты налогов и начислит штрафы и пени.

Нулевые декларации при отсутствии деятельности подавать нельзя, так как расчет основывается на физических показателях, отсутствие которых нужно доказать.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия подходит для ведения учета и формирования отчетности по ЕНВД. Учитывайте доходы и расходы, начисляйте зарплату, платите налоги и подавайте отчетность через интернет. Все новые пользователи могут работать с программой бесплатно в течение 14 дней.