Форма С-09-3-2. Сообщение о закрытии обособленного подразделения

Сообщение по форме С-09-3-2 используется для того, чтобы известить ФНС о закрытии обособленного подразделения. Этот документ подается головным офисом по месту регистрации основного юрлица.

Принято считать это сообщение отменяющим действие С-09-3-1, однако это частичное заблуждение. Различие форм С-09-3-1 и С-09-3-2 в том, что последняя охватывает (а точнее — позволяет прекратить) деятельность представительства, филиала или другого типа ОП, что ясно указано в форме сообщения. Подать ее может как руководитель, так и представитель компании, который имеет соответствующую доверенность.

Образец заполнения и пустой бланк формы С-09-3-2

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Виды подразделений, которые могут быть закрыты по С-09-3-2

На второй странице формы даётся выбрать с помощью проставления цифры в соответствующую ячейку, какой вид подразделения мы закрываем, всего их три:

- филиал;

- представительство;

- иное обособленное подразделение.

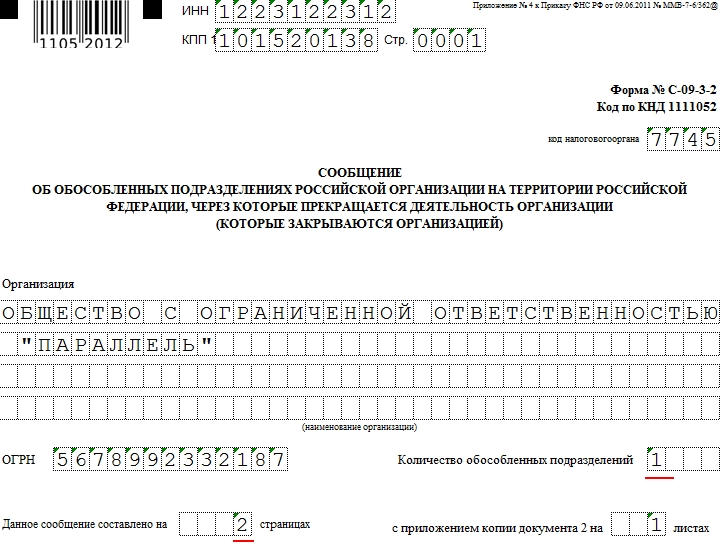

Заполнение полей формы С-09-3-2

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью.

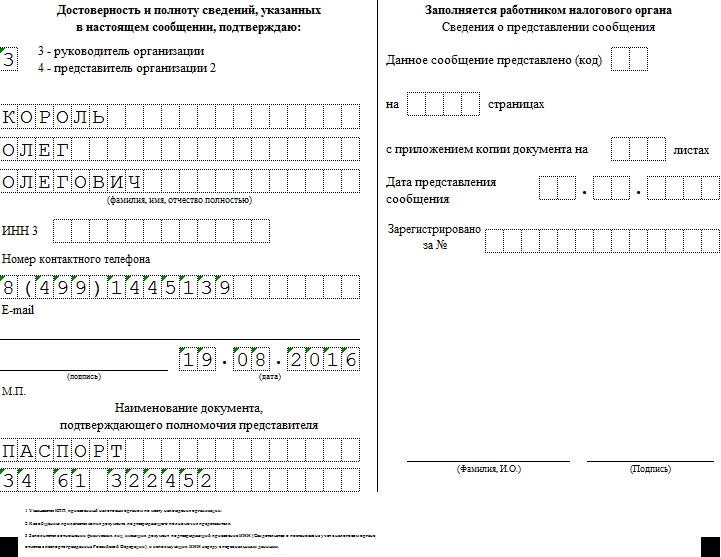

Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002.

Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение. В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства.

Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Сроки и особенности подачи формы С-09-3-2

Сообщение С-09-3-2 подается не позднее, чем за три дня после того, как было вынесено решение о закрытии филиала. Копия этого решения, равно как и документ, удостоверяющий личность руководителя (доверенность на представителя) прилагается к документу. Напоминаем, что за несвоевременно поданную форму налагается штраф за каждый день просрочки.

В случае, если ликвидируется не ОП, а филиал, следует, кроме прочего, приложить к сообщению копию решения о внесении изменений в уставной документ, форму Р13002 или уведомление об изменениях в Уставе и форму Р14001.

После того, как документы были сданы, уйдет 3-5 дней на получение уведомления о закрытии обособленного подразделения.

Закрытие обособленных подразделений в «1С:Бухгалтерии 8 КОРП»

Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

Если организация приняла решение о прекращении деятельности своего обособленного подразделения, и руководитель подписал приказ о его ликвидации, то о принятом решении необходимо уведомить налоговые органы в течение 3-х рабочих дней (пп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ).

Заявление представляется по форме № С-09-3-2 (утв. приказом ФНС России от 09.06.2011 № ММВ-7-6/362@) в ту инспекцию ФНС, в которой организация состоит на учете по месту нахождения ликвидируемого подразделения. В «1С:Бухгалтерии 8 КОРП» (ред. 3.0) данная форма доступна в составе 1С-Отчетности (раздел Уведомления — Обособленные подразделения — Закрытие обособленных подразделений).

В течение 10 дней с момента подачи такого заявления (но не ранее окончания выездной налоговой проверки в случае ее проведения) инспекция обязана снять организацию с учета (п. 5 ст. 84 НК РФ). С этого момента обособленное подразделение считается ликвидированным.

Если ликвидируется ответственное обособленное подразделение (через которое осуществляется уплата налога на прибыль, и которое представляет декларацию по налогу на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ), то нужно выбрать новое ответственное подразделение и в течение 10 дней после окончания отчетного периода уведомить об этом налоговые органы (п. 2 ст. 288 НК РФ, письмо ФНС России от 30.12.2008 № ШС-6-3/986). Формы уведомлений приведены в Приложениях к указанному письму.

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ. Напомним, что за отчетный (налоговый) период налоговая база по налогу на прибыль определяется нарастающим итогом в целом по организации, а затем распределяется между головной организацией и обособленными подразделениями пропорционально доле каждого подразделения, которая рассчитывается на основании 2-х показателей:

- удельного веса остаточной стоимости амортизируемого имущества данного подразделения в остаточной стоимости амортизируемого имущества по всей организации;

- удельного веса среднесписочной численности работников данного подразделения в среднесписочной численности работников всей организации, либо удельного веса расходов на оплату труда работников данного подразделения в общей сумме расходов на оплату труда работников всей организации (в «1С:Бухгалтерии 8 КОРП» поддерживается только этот вариант).

При этом правила исчисления и уплаты налога на прибыль при ликвидации обособленных подразделений в статье 288 НК РФ не разъясняются.

Обратимся к порядку заполнения налоговой декларации по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее — Порядок). Согласно пунктам 10.2 и 10.11 Порядка, при закрытии обособленных подразделений в течение налогового периода:

- в последующих после закрытия отчетных и текущем налоговом периодах налоговая база, определенная по организации в целом, уменьшается на налоговую базу, приходящуюся на закрытые обособленные подразделения;

- доля налоговой базы, приходящаяся на закрытое обособленное подразделение, и ее размер определяются за отчетный период, предшествующий кварталу, в котором подразделение было закрыто.

Таким образом, последним отчетным периодом, когда определяется доля налоговой базы (доля прибыли) для ликвидированного подразделения является (письма ФНС России от 01.10.2009 № 3-2-10/23@, УФНС России по г. Москве от 12.07.2010 № 16-15/073317):

- для ежеквартально отчитывающихся налогоплательщиков — квартал, предшествующий кварталу, в котором обособленное подразделение было ликвидировано;

- для ежемесячно отчитывающихся налогоплательщиков — период с начала года по последнее число месяца, предшествующего месяцу ликвидации обособленного подразделения.

При закрытии обособленного подразделения уточненные декларации, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период по указанному обособленному подразделению представляются в налоговый орган по месту нахождения головной организации (п. 2.7 Порядка).

1С:ИТС

Подробнее о порядке исчисления и уплаты налога на прибыль при ликвидации обособленного подразделения см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

Расчет налога на прибыль в «1С Бухгалтерии 8 КОРП» (ред. 3.0)

Начиная с версии 3.0.52, в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) поддержан автоматический расчет налога на прибыль при снятии обособленных подразделений с учета в связи с:

- переездом — сменой адреса, по которому ведется деятельность;

- прекращением деятельности подразделения.

Для отражения этих событий в программе следует использовать команды, доступные из формы элемента справочника Подразделения (из карточки обособленного подразделения или филиала) — см. рис. 1:

- Снять с учета;

- Поставить на учет по новому адресу.

Рис. 1. Карточка обособленного подразделения

При расчете налога на прибыль и заполнении декларации учтены требования пунктов 2.7, 10.2 и 10.11 Порядка.

Налоговая база увеличилась

Рассмотрим, каким образом в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и формирование налоговых деклараций, если одно из обособленных подразделений закрывается в течение года.

Пример 1

Организация ООО «Комфорт-сервис» применяет ОСНО, положения ПБУ 18/02, по итогам отчетного периода уплачивает только ежеквартальные авансовые платежи. Организация ООО «Комфорт-сервис» зарегистрирована в г. Москва, и имеет два обособленных подразделения, которые расположены в г. Санкт-Петербург и в г. Анапа (Краснодарский край) и зарегистрированы в ИФНС по своему месту нахождения. Перечисление авансовых платежей (налога) в бюджет субъекта РФ осуществляет головная организация (Москва). По итогам полугодия 2017 года налоговая база по налогу на прибыль в целом по организации составила 381 370 руб. За 9 месяцев налоговая база увеличилась и составила 1 262 645 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %. В августе 2017 года обособленное подразделение, расположенное в г. Санкт-Петербург, снято с учета (ликвидировано). Данные за полугодие 2017 года приведены в таблице 1 (показатели в строках 1, 2 округлены).

Налоговая база и исчисленный налог на прибыль по бюджетам и субъектам РФ за полугодие 2017 года

Пошаговая инструкция по закрытию обособленного подразделения

Закрытие обособленного подразделения — процедура не самая сложная, но она должна проводиться в строгом соответствии с нормами законодательств. Игнорирование норм, регулирующих ее, может привести к серьезным убыткам головной организации. В нашем материале рассмотрим порядок закрытия таких подразделений.

Порядок действий при ликвидации обособленного подразделения

На основании ст. 55 ГК РФ обособленными подразделениями считаются филиалы или представительства, находящиеся вне территории основной организации. Они не имеют собственного статуса юридического лица, в отличие от ликвидации всей организации для закрытия такого подразделения не требуется создания ликвидационных комиссий, хотя они могут учреждаться по желанию руководства организации.

Благодаря этому процедура сокращается до выполнения следующих действий:

- Заблаговременного уведомления работников.

- Принятия решения о ликвидации обособленного подразделения единоличным или коллегиальным исполнительным органом организации и его письменного оформления.

- Внесения изменений в учредительные документы и уплаты госпошлины (800 руб.). Если же сведений о подразделении в учредительных документах (уставе) нет, то и внесения изменений в них не требуется (в таком случае пошлина не взимается).

- Снятия подразделения с учета в территориальном налоговом органе.

Сокращение штата обособленного подразделения

Первый шаг к закрытию обособленного подразделения — заблаговременное информирование сотрудников о предстоящем увольнении. При этом не имеет значения, имеет место увольнение по сокращению штата (п. 2 ч. 1 ст. 81 ТК РФ) или в связи с ликвидацией организации (п. 1 ч. 2 ст. 81 ТК РФ). Однако стоит учесть, что второй вариант допустим исключительно при условии, что ликвидируемый филиал (или иное подразделение) расположен в местности, отличной от места расположения головной организации и остальных филиалов компании. В противном случае работодателю придется оформлять сокращение.

Обращаем внимание и на то, что уволить по причине ликвидации можно любого сотрудника — даже беременную женщину. Проводя же сокращение штата, работодатель соглашается не только на предоставление работнику гарантий ст. 180 ТК РФ, но и на соблюдение правил ст. 179 о преимущественном оставлении на работе. Кроме того, невозможно уволить по оргштатным мероприятиям:

- беременных женщин;

- матерей с детьми в возрасте до 3 лет;

- одиноких родителей детей до 14 лет либо детей-инвалидов до 18 лет;

- многодетных родителей, имеющих 3 и более несовершеннолетних детей.

При этом проинформировать письменно работников в любом случае придется не менее чем за 2 месяца до увольнения. Разница состоит в том, что при увольнении в связи с ликвидацией работодатель не обязан предлагать работникам другое место, а при сокращении это делать придется, хотя должность может быть менее оплачиваемой и ниже по статусу.

Есть также возможность договориться с работником о досрочном увольнении с выплатой среднего заработка за время, оставшееся до истечения этого срока. Однако обязанности согласиться с этим у сотрудника нет.

Снятие с учета обособленного подразделения в налоговой инспекции, или как закрыть КПП обособленного подразделения

Последние изменения в законодательстве сократили круг организаций, в которые направляется уведомление о закрытии филиала. Теперь нет необходимости информировать внебюджетные организации: закон «О страховых взносах…» от 24.07.2009 № 212-ФЗ, обязывавший делать это, утратил силу, других же актов, устанавливающих подобные обязательства, пока нет. В 2017–2018 годах уведомление о снятии обособленного подразделения с учета направляется только в налоговый орган по месту регистрации филиала в соответствии с подп. 3.1 п. 2 ст. 23 НК РФ.

Для такого уведомления установлена форма С-09-3-2, утвержденная приказом ФНС РФ от 09.06.2011 № ММВ-7-6/362@. Подавать уведомление можно несколькими способами:

- Передать с представителем организации.

- Послать почтовым отправлением заказным письмом с описью вложения.

- С использованием средств телекоммуникации. Отправленное таким способом уведомление, в соответствии с приказом ФНС РФ № ММВ-7-6/362@, должно быть заверено усиленной квалифицированной электронной подписью.

В случае закрытия более одного филиала возможна одновременная подача нескольких уведомлений. В такой ситуации делается приложение с информацией о каждом закрываемом подразделении на количестве страниц, равном числу закрываемых филиалов.

В случае закрытия филиала к уведомлению прилагаются:

- копия документа, оформляющего решение о внесении изменений в уставные документы организации;

- уведомление о внесении изменений в уставные документы по форме Р13002.

На основании этих документов налоговая закроет КПП, снимет подразделение с учета и внесет соответствующие изменения в ЕГРЮЛ.

Форма сообщения на закрытие обособленного подразделения

К заполнению формы сообщения С-09-3-2 существуют определенные требования. Так, в бланке документа строки для внесения информации разделены на клетки, при этом в каждой может размещаться только 1 символ. Информация вносится в строчку с первой клетки. В большинстве случаев сведения вносятся посредством компьютера, но если по каким-то причинам это невозможно, то допускается и использование синей шариковой ручки. Число страниц в приложении равно количеству закрываемых филиалов.

В целом заполнение формы трудностей не вызывает, но важно обратить внимание на то, что на первой странице указывается КПП самой организации, ликвидирующей филиал. Не стоит путать его с КПП, вносимым в приложение, где ставится КПП закрываемого подразделения.

Какие отчеты нужно сдавать при закрытии подразделения

При закрытии филиала придется провести инвентаризацию и по ее результатам поставить на баланс головной организации имущество или снять его с баланса. Затем оформляются:

- Налоговая декларация. Согласно ч. 3 ст. 346.23 НК РФ, это делается не позднее 25 числа месяца, следующего за тем, в котором подана форма С-09-3-2. Декларация подается по месту регистрации обособленного подразделения.

- Формы 2-НДФЛ по каждому сотруднику и иным лицам, которым подразделение выплатило доход за период с начала года до ликвидации (ч. 2 ст. 230 НК РФ). Подача производится по месту регистрации подразделения.

- Отчетность по страховым взносам во внебюджетные фонды. При этом у организации есть 15 дней на выплату оставшихся невыплаченными сумм по страховым взносам.

Если у подразделения имеется собственный расчетный счет, его тоже необходимо закрыть.

В течение скольких дней закрывается обособленное подразделение, каковы сроки снятия с учета в налоговой инспекции

Согласно ч. 2 ст. 180 ТК РФ, обязательно предупреждение работника о ликвидации обособленного подразделения не менее чем за 2 месяца до увольнения. Работодатель должен ориентироваться на этот срок закрытия обособленного подразделения, так как нет гарантии, что работники согласятся на досрочное увольнение.

Срок оформления складывается из 3 дней, отведенных организации на отправку уведомления по форме С-09-3-2 в налоговый орган, и 10 дней, отведенных на рассмотрение заявления и снятие с учета. Окончательно закрытым подразделение можно считать только после сдачи последнего налогового отчета.

Как видите, в закрытии обособленного подразделения нет ничего сложного, хотя из-за значительного количества отчетности это довольно хлопотное дело, требующее внимания.

Закрытие обособленного подразделения: пошаговая инструкция

Практическое любое юридическое лицо вправе создавать и закрывать обособленные подразделения. Тем более что достаточно часто такая структурная единица открывается временно, для реализации определенного проекта. Однако процедура закрытия обособленного подразделения имеет ряд особенностей, о которых следует знать.

Общие положения

Обособленное подразделение не может ни в коем случае располагаться по месту нахождения головной компании. Подразделение должно иметь стационарные рабочие места (хотя бы одно) и существовать фактически не меньше одного месяца.

Такое подразделение компании может образовываться в виде представительства, филиала или в иной форме (склад, магазин, второй офис или мастерская).

Закрытие обособленного подразделения: пошаговая инструкция

В зависимости от вида, процедура ликвидации может немного отличаться, но при любых обстоятельствах собственникам бизнеса придется решить ряд вопросов:

- кадровые;

- имущественные;

- административные.

В обязательном порядке о сворачивании деятельности в подразделении придется уведомить налоговую службу. С другой стороны, особых требований на уровне законодательства в отношении таких формирований нет, хотя есть некоторые несоответствия по срокам. Так, к примеру, о том, что принято решение о ликвидации следует уведомить ИФНС на протяжении трех дней, а сотрудников за 2 месяца.

На практике перед принятием решения о ликвидации не только уведомляют сотрудников, но и проводят инвентаризацию и аудит. Ведь очень важно, тем более, если подразделение находится в другом городе, точно знать, какие есть в наличии материальные ценности и что будет передаваться в главный офис. При этом инвентаризации подлежат не только ценности, но и долги, необоротные активы. Возможно, что собственник бизнеса пожелает проверить выплату налогов и сборов.

Как правило, на главном предприятии создается специальная комиссия, которая и сверяет баланс и проводит инвентаризацию. Такая проверка позволит выяснить и зафиксировать ценности, которые предполагается продать после ликвидации подразделения.

Этап № 1 – кадровые вопросы

Из-за несоответствия по срокам все же рекомендуется начать процедуру закрытия обособленного подразделения с решения кадрового вопроса. Ведь очень важно соблюсти все требования действующего трудового законодательства, тем более что в подразделении должно быть хотя бы одно стационарное рабочее место, следовательно, хотя бы один сотрудник.

В зависимости от того, где находится структурное подразделение, будет отличаться процедура. Если офис или склад расположен в другом регионе, то работников придется уволить по процедуре сокращения, либо предложить им рабочее место по местонахождению головного офиса. В этом случае, сотрудников о предстоящем увольнении необходимо уведомить за 2 месяца, выплатить им выходное пособие в размере одномесячной заработной платы. В дальнейшем, на протяжении трех месяцев, если работник не устроится на новую работу, и встанет на учет в центр занятости, то предприятие будет ему выплачивать весь этот срок среднюю заработную плату.

Если же закрытие обособленного подразделения происходит в том же регионе, где находится главный офис, социально незащищенные слои населения не могут просто так быть уволенными. Это беременные женщины, многодетные родители, если в семье есть дети, не достигшие 3 лет, одинокие матери или отцы.

Этап № 2 — принятие решения

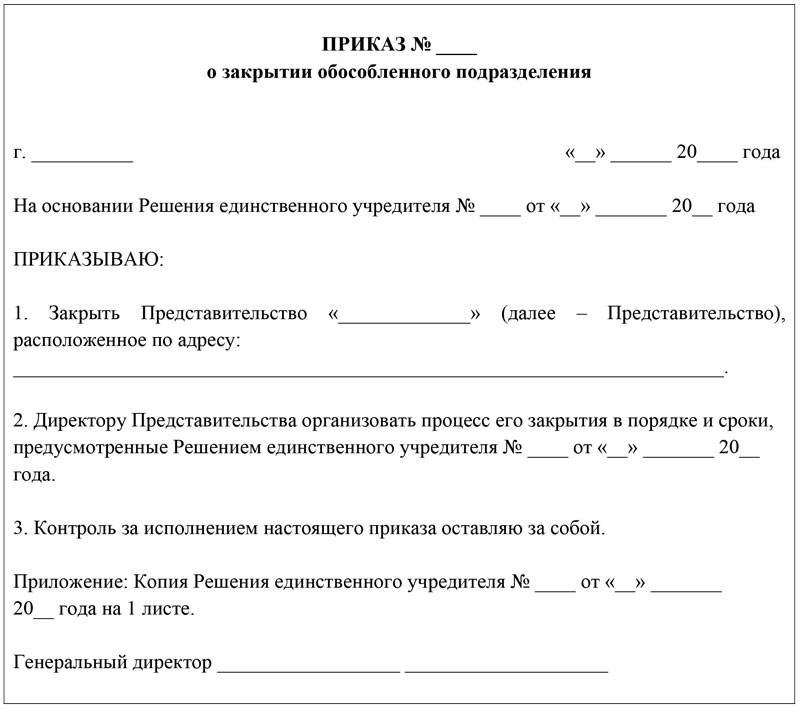

Принять решение о том, что предстоит ликвидация, можно на общем собрании. У некоторых предприятий эта функция возложена на совет директоров. На основании решения о закрытии обособленного подразделения, руководство предприятия издает соответствующий приказ, подтверждающий ликвидацию.

Этап № 3 – подготовка документов для уведомления органов ИФНС

На протяжении 3-х дней с момента вынесения решения, руководство компании обязано обратиться с соответствующим уведомлением в налоговую службу. Для этой процедуры предусмотрена специальная форма С-09-3-2. Заполнить ее достаточно просто, а представлена она всего лишь двумя листами. На первом листе указываются все идентификационные данные предприятия, от ОГРН до ИНН. На втором листе вносится информация о местонахождении филиала, который подлежит закрытию, дата принятия решения.

Актуальную форму закрытия обособленного подразделения всегда можно скачать на сайте ФНС. Заполнять бланк можно как от руки, так и при помощи компьютера. При заполнении на компьютере рекомендуется выбирать стандартный шрифт – Courier New, с высотой от 16 до 18 пунктов. Если форма заполняется от руки, то писать необходимо заглавные печатные буквы, а там, где остаются пустые клетки, ставить прочерк.

Главное не забывать, если заполняется несколько листов формы, то на каждом из них обязательно следует заполнить графу ИНН и КПП.

В случаях, когда одновременно закрывается несколько подразделений, по каждому из них не составляется отдельное уведомление о закрытии обособленного подразделения, а заполняются всего лишь вторые листы на каждый филиал. На первом листе формы делается соответствующая отметка, что сразу закрывается несколько отделений предприятия.

Если устав предприятия не менялся с 2014 года, то придется внести изменения и в него. До сентября 2014 года, в обязательном порядке устав предприятия должен был содержать информацию обо всех подразделениях, сейчас такого требования не выдвигается. То есть если устав давно не менялся, то дополнительно заполняется форма Р13001, если никаких изменений нет, то форма Р14001.

В итоге, в налоговую службу при закрытии обособленного подразделения подаются следующие документы:

- форма С-09-3-2;

- решение всех участников предприятия, либо единого участника;

- форма Р13001 или форма Р14001, в зависимости от ситуации;

- в новой редакции устав (если в него вносятся изменения);

- документ, подтверждающий внесение государственной пошлины (в этом году ее размер составляет 800 рублей).

За нарушение сроков предоставления информации о предстоящей ликвидации компании может грозить административный штраф, но, как правило, специалисты налоговой службы обходятся лишь предупреждением.

Этап № 4 – подача налоговой отчетности

В зависимости от выбранной системы налогообложения, необходимо подать декларацию за обособленное подразделение. Если у филиала был банковский счет, то его следует закрыть.

Этап № 5 – снятие с учета

Нельзя считать ликвидированным подразделение до того момента, пока ИФНС не направила уведомление о том, что оно снято с налогового учет. Нормативными документами для этого предусмотрен 10-дневный срок. Но на практике инспекторы могут пожелать осуществить выездную проверку.

Зато с предприятий снята обязанность по направлению заявления о закрытии обособленного подразделения во все фонды. Эта функция теперь возложена на налоговую службу.

Правила составления приказа

Составлять приказ может любое ответственное лицо за процедуру ликвидации филиала, но подписать его должен директор. В тексте документа должно присутствовать обязательно две части: обоснование и основание.

Обоснование – это реальная причина, почему закрывается подразделение, к примеру, производственная необходимость, убыточность или реорганизация.

Основание – это ссылка на нормативный или локальный документ, согласно которому, началась процедура ликвидации. Это может быть даже решение учредителя или совета директоров.

Приказ о закрытии обособленного подразделения в обязательном порядке должен быть зарегистрирован в журнале учета общих распорядительных документов. Если в документе упоминаются конкретные должности, им предписывается выполнение определенных задач, то этих работников следует ознакомить с приказом под подпись.

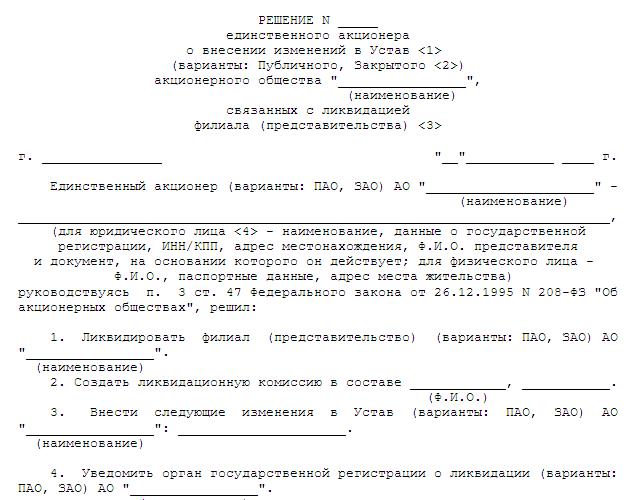

Решение о ликвидации

Чаще всего открытие и закрытие обособленного подразделения отнесено к компетенции общего собрания акционеров. Однако законом не запрещено делегировать такие полномочия исполнительному органу. У АО обычно такие права есть у совета директоров. В любом случае, даже если участник один, то решение и протокол должны иметь следующие обязательные реквизиты:

- Полное наименование головного предприятия.

- Место и дата принятия решения.

- Порядковый номер документа.

- Данные об учредителях или одном участнике. Если учредителей несколько, то необходимо указать размер их долей.

- Далее прописывается повестка дня, где указывается не только вопрос о ликвидации, но и вопрос об утверждении новой редакции устава (если они вносятся), вопрос о назначении уполномоченного лица за проведение регистрационных действий.

- Примерные сроки ликвидации.

В конце документ подписывается секретарем и председателем, либо единым участником общества.

Отличительные особенности закрытия предприятия и подразделения

Самая главная отличительная особенность – у обособленного подразделения нет такого широкого круга прав и обязательств, как у обычного юридического лица. Ведь даже если закрывается филиал, то главный офис продолжает работать, а все имущество, принадлежащее подразделению, автоматически переходит в ведение предприятия. А если у подразделения были нарушения в сфере налогообложения, то отвечать придется головному офису.

Срок закрытия обособленного подразделения намного меньше, чем при ликвидации предприятия. Ведь в этом случае не требуется создавать ликвидационную комиссию, формировать промежуточный и итоговый ликвидационный баланс, подавать уведомления в СМИ и прочее.