Как сделать выписку из бухгалтерского баланса

Выписка из бухгалтерского баланса – образчик ее достаточно все распространен в Сети, так как подобный документ имеет возможность потребоваться всякому бухгалтеру. Для чего необходима выписка и как ее заполнить? Ответы вы отыщете в данной заметке.

Для чего необходима выписка из бухгалтерского баланса

Каких лишь только пояснений и выписок ни приходится оформлять бухгалтерам в процессе собственной работы! Кое-какие из их обязаны быть оформлены по строго установленным эталонам, другие — в случайной форме.

Одним из этих «произвольных» документов считается выписка из бухбаланса. Определенной формы для нее нет — любая выписка своеобразна и находится в зависимости от такого, какая информация и в каком размере потребуется юзеру.

Остановимся на более все распространенной истории, когда необходима выписка из баланса в связи с заключением фирмы пользоваться правом не выплачивать НДС (ст. 145 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Это право предоставлено п. 1 ст. 145 НК РФ для тех, чья прибыль без НДС за 3 прошлых месяца по порядку не превысила 2 000 000 руб.

Готовим данные для выписки

Дабы не выплачивать НДС на легитимных причинах, фирмы надо собрать сверток документов и передать его налоговикам (п. 6 ст. 145 НК РФ). В состав сего пакета, во что количестве заходит выписка из бухбаланса. Но практически информацию, которая обязана быть в ней приведена, из баланса арестовать не выйдет. Для чего потребуется собрать данные о спасении, а получить ее возможно из учетных регистров.

Для наполнения выписки потребуются данные об размере проданных продуктов (работ, услуг), как облагаемых, например и не облагаемых НДС. Сюда же надо подключить спасение по операциям, облагаемым по ставке 0%.

В случае если у вас наличествует прибыль от реализации продуктов (работ, услуг), пространством реализации коих не считается Русская Федерация, то ее также надо принимать во внимание — например советует Минфин РФ в послании от 29.01.2013 № 03-07-11/1592.

ОБРАТИТЕ ВНИМАНИЕ! Минфин РФ настаивает на неотъемлемом подключении в спасение поступлений от реализации земли (письмо от 15.10.2012 № 03-07-07/107), но арбитра с ним не согласны (постановление президиума ВАС РФ от 27.11.2012 № 10252/12).

При данном в размере спасения кое-какие поступления принимать во внимание не надо. К примеру, полученную предоплату (письмо УФНС РФ по Столице от 23.04.2010 № 16-15/43541) или же продукты, переданные бескорыстно (письмо Минфина РФ от 30.09.2013 № 03-07-15/40261).

Когда данные для выписки подготовлены, возможно приступить к ее наполнению.

Выписка из бухгалтерского баланса: заполняем бланк

Приведем пример. Руководство ООО «Медведь» приняло решение воспользоваться с 01.10.2017 своим правом по ст. 145 НК РФ. Бухгалтер собрал информацию о выручке и оформил выписку.

ИНН 7702678342

КПП 770201001

Выписка из бухгалтерского баланса

Выручка ООО «Медведь» за 3 месяца, с 01.07.2021 по 30.09.2021 (без НДС), составила 1 540 000 рублей.

Расшифровка выручки по месяцам:

| Период | Выручка от реализации товаров (работ, услуг) без НДС, рублей |

| Июль 2021 года | 512 000 |

| Август 2021 года | 386 000 |

| Сентябрь 2021 года | 642 000 |

Директор Симаков Симаков И. В.

Главный бухгалтер Федорова Федорова Л. А.

Все последующие 12 месяцев ООО «Салют» будет использовать освобождение от НДС, а бухгалтеру следует отслеживать объем выручки, чтобы не превысить установленное ст. 145 НК РФ ограничение.

В октябре 2021 года для подтверждения своего права не платить НДС нужно оформить вторую аналогичную выписку.

Выписка из бухгалтерского баланса

За 12 месяцев применения освобождения от уплаты НДС по ст. 145 НК РФ (с 01.10.2017 по 30.09.2021) выручка ООО «Салют» не превышала 2 000 000 рублей за каждые 3 месяца:

| Период | Выручка от реализации товаров (работ, услуг) без НДС, рублей |

| Октябрь 2021 | 619 000 |

| Ноябрь 2021 | 407 000 |

| Декабрь 2021 | 818 000 |

| Январь 2021 | 698 000 |

| Февраль 2021 | 422 000 |

| Март 2021 | 780 000 |

| Апрель 2021 | 645 000 |

| Май 2021 | 490 000 |

| Июнь 2021 | 732 000 |

| Июль 2021 | 521 000 |

| Август 2021 | 609 000 |

| Сентябрь 2021 | 638 000 |

Директор Симаков Симаков И. В.

Предназначение выписка из бухбаланса

Действующее законодательство о налогах и сборах предусматривает для некоторой категории налогоплательщиков возможность получить определенного рода льготы по НДС, а точнее, освобождение от уплаты данного налога (ст. 145 НК РФ). Но для его получения нужно соответствовать определенным требованиям, главным из которых является выручка организации или ИП, не превышающая 2 млн руб. за 3 последних месяца, предшествующих месяцу освобождения.

Помимо этого, налогоплательщику необходимо собрать определенный пакет документов и представить его в налоговый орган вместе с уведомлением о применении освобождения по ст. 145 НК РФ. Одним из документов, подтверждающих сумму выручки, является выписка из бухгалтерского баланса.

Что входит в состав выписки?

При составлении выписки следует обязательно отразить в составе выручки доходы по операциям, облагаемым по ставке 0%, а также доходы, полученные от продажи товаров за рубежом. А вот суммы авансов или стоимость товаров, переданных безвозмездно, указывать не нужно.

Отдельно стоить отметить, что существует группа таких доходов, куда входит выручка от продажи земельных участков, отражение которых находится под вопросом. Так, Минфин РФ в письме от 15.10.2012 № 03-07-07/107 указал на то, что такие доходы должны учитываться в составе выручки при определении возможности получения освобождения, а суды настаивают на противоположном (постановление президиума ВАС РФ от 27.11.2012 № 03-07-15/40261).

Выписка из книги продаж

Специального бланка для такой выписки нет. Поэтому ее составляют в произвольной форме. Например, она может выглядеть так:

6 октября 2002 года

Выписка из книги продаж

По книге продаж за период с 1 июля по 30 сентября 2002 года у ЗАО «Актив» были следующие показатели:

- – доходы от продаж с учетом НДС – 900 000 (Девятьсот тысяч) рублей 00 копеек;

- – сумма НДС, начисленная с полученных доходов,

- – 150 000 (Сто пятьдесят тысяч) рублей 00 копеек;

- – доходы от продаж без НДС – 750 000 (Семьсот пятьдесят тысяч) рублей 00 копеек.

Генеральный директор /Сорокин А.П./

Главный бухгалтер / Иванова А.А/

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

Внимание! Отчетность могут попросить предоставить банки при оформлении у них различного рода кредитов и займов.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

- Лично представителем компании инспектору или специалисту Росстата.

- Путем отправления через почтовую службу— в этом случае к письму предъявляются требования по содержанию в нем описи, а также оно должно быть ценным.

- Через систему электронного документооборота— в этом случае у компании должна быть соответствующая электронная цифровая подпись (ЭЦП) и заключен договор со спецоператором. Отправить электронный файл с отчетностью можно и через сайт налоговой, потребуется также усиленная ЭЦП.

Подведем итог

Выписку из бухгалтерского баланса проделывают по форме, разработанной автономно с целью освещения такого вопроса, из-за которого необходима выписка.

Выписка из баланса по основным средствам образец

Что подтверждает бухгалтерская справка на основные средства и в каких случаях она необходима? Ответ – в нашей консультации.

Когда необходима

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

- помогает собственникам бизнеса и его участникам проанализировать состав и состояние внеоборотных средств компании;

- подтверждает расчет налога на прибыль;

- способствует страхованию, а также получению инвестиций, кредитов.

Здесь напомним про пункт 49 Читайте также Ответственность за несдачу нулевой 4-ФСС в 2019 году

В самом общем виде образец бухгалтерской справки об основных средствах может выглядеть так:

| По месту требования |

Справка о балансовой стоимости имущества

Настоящим подтверждается, что, по данным бухгалтерского учета, балансовая стоимость имущества, принадлежащего ООО «_______________» на праве собственности, по состоянию на «____» ______________ 20___ года составляет __________________ (Прописью) рублей ___ копеек.

Перечисление имущества и его стоимости (можно в табличном виде):

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

| Общество с ограниченной ответственностью «Гуру» |

БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС

г. Москва 31.03.2017

По состоянию на 1 апреля 2017 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех. паспорту БТИ № 07-09-04444 от 10 сентября 2005 г., учитываемого в составе основных средств (без учета переоценки), составляет 8 045 458 руб.

Исполнитель: бухгалтер____________Широкова____________/Е.А. Широкова/

Главный бухгалтер____________Пирогова____________/Н.Ю. Пирогова/

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Представительные расходы представляют собой затраты организации на проведение приема и обслуживание представителей другой компании с целью установления контакта и поддержания совместного сотрудничества.

Представительские затраты: общая информация

К представительским затратам можно отнести:

- расходы на проведение официального приема для участников переговоров;

- транспортные расходы на доставку представителей компаний к месту проведения официальных мероприятий и обратно;

- затраты на буфетное обслуживание во время официальных встреч и переговоров;

- затраты на услуги переводчиков, принимающих в переговорах активное участие и не являющихся штатными работниками компании-упрощенца.

Для организаций-общережимников представительские затраты входят в состав расходов в сумме не более 4% от затрат на оплату труда в данном периоде. Представительные расходы при УСН доходы минус расходы в список расходов для упрощенцев не входят, так как этот список является закрытым. Это значит, что эти расходы не учитываются и уменьшить на них размер налогооблагаемой базы невозможно. Однако не смотря на это представительные затраты должны иметь экономическое обоснование и подтверждены документами.

Для организаций-общережимников представительские затраты входят в состав расходов в сумме не более 4% от затрат на оплату труда в данном периоде. Представительные расходы при УСН доходы минус расходы в список расходов для упрощенцев не входят, так как этот список является закрытым. Это значит, что эти расходы не учитываются и уменьшить на них размер налогооблагаемой базы невозможно. Однако не смотря на это представительные затраты должны иметь экономическое обоснование и подтверждены документами.

Подтвердить представительские расходы можно с помощью чеков, программ проведения мероприятий, авансовых отчетов и смет на расходы. Если представительские затраты оплачивались безналичным способом, в качестве подтверждения будут выступать счета-фактуры и акты.

Если представительские затраты неправильно оформлены и не имеют подтверждения, налоговая инспекция может признать их личными и начислить не только налог, но и штрафы.

Учет представительских расходов

Представительские расходы компании-упрощенца обязательно должны быть учтены в бухгалтерском учете. При этом формируется проводка: Дебет 20, 44 и так далее – Кредит 71. Дл я целей же налогового учета в графе «расходы» делается отметка о том, что расходы не принимаются.

Такой документ, как авансовая отчетность, используется для подтверждения представительских затрат. Его можно найти в закладке под названием «банк и касса».

В закладке «авансы» обязательно должен быть указан документ, по которому денежные средства выдавались, а непосредственно представительские расходы должны быть отражены во вкладке «прочее».

Обязательным условием является указание документов, подтверждающих совершение представительских расходов. В них должна быть указанна сумма расходов и счет, на который эти расходы списываются.

Из всего вышесказанного можно сделать вывод: представительские расходы учитываются в бухгалтерском учете, но для целей налогового учета не принимаются. Также они не записываются в книгу доходов и расходов.

Другие не учитываемые расходы

Кроме представительских расходов налоговую базу нельзя уменьшить за счет следующих расходов:

- на услуги по маркетингу;

- на проведение дезинфекции;

- на подключение снабжения водой и электричеством;

- на различные акции для клиентов;

- на питьевую воду для персонала компании;

- на различные печатные издания, выписываемые организацией;

- на привлечение работников с других компаний (занимающихся иной деятельностью);

- на обустройство офиса компании;

- на рекламу;

- на пенсионное обеспечение персонала;

- суммы НДС;

- на аттестацию рабочих мест;

- на покупку прав собственности;

- таможенная пошлина при ввозе товаров из-за границы;

- неустойка за нарушение условий договоров;

- регистрационные расходы.

Каждый бухгалтер должен уметь сделать, как минимум, три вещи:

- составить баланс;

- найти ошибку;

- составить бухгалтерскую справку.

Именно о последнем пункте пойдет речь в этом материале. Для начала узнаем, что это за бумага такая. И где можно найти образец бухсправки.

Что это за документ

По своей сути бухгалтерская справка является первичным учетным документом, но одновременно выполняет роль и регистра. В ней уполномоченный специалист записывает операции, на которые нет полноценной первички:

- исправление ошибки;

- списание задолженности;

- определение суммы резерва по сомнительным долгам;

- формирование первоначальной стоимости основного средства, которая складывается из нескольких операций;

- ведение раздельного учета НДС;

- и т. п.

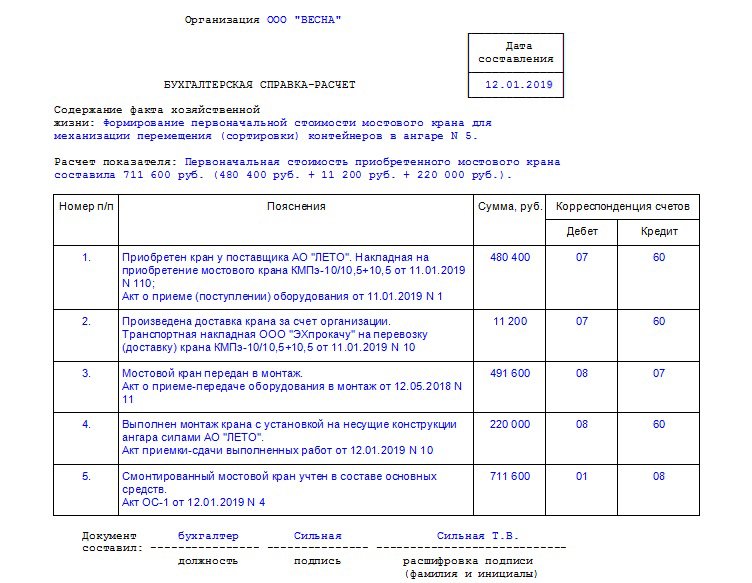

В некоторых случаях требуется обычная бухсправка, а в некоторых только справка-расчет, в которой бухгалтер, кроме самой записи, производит вычисления. Например, образец, как составить бухсправку для формирования первоначальной стоимости основного средства выглядит так:

Кроме того, есть другие разновидности этой важной бумаги, которые к первичке не относятся. В частности, если требуется составить информацию по запросу государственного учреждения или суда, в которой описать данные бухучета, уже отраженные в системе бухгалтером, например по задолженности, также составляется бухсправка. В суде, например, с ее помощью можно подтвердить понесенные компанией расходы или сумму ущерба от чьих-либо действий, а также обоснованность заявленных корректировок. Образец бухгалтерской справки о задолженности для суда можно скачать в конце статьи.

Важно помнить только одно: нельзя составлять эту бумагу на операции по оприходованию или реализации материальных ценностей, если в процессе были задействованы сторонние контрагенты. В этом случае применяется другая первичка.

Бланк и обязательные реквизиты

Так как это первичный документ, то необходимо соблюдать два важных условия:

- Форма и порядок составления должны быть прописаны в учетной политике организации.

- Наличие обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.2011 № 402 о бухучете.

Если форму бланка организация может разработать самостоятельно или же использовать образец заполнения бухгалтерской справки (0504833), которая разработана и утверждена приказом Минфина от 30.03.2015 № 52н для государственных учреждений, то требования к реквизитам довольно строгие. Бланк обязательно должен предусматривать наличие:

- наименования организации;

- номера документа и даты его составления;

- названия документа;

- содержания отраженного факта хозяйственной жизни;

- единицы измерения и способа отражения (денежный или натуральный);

- данных других первичных документов (при необходимости);

- должности и Ф.И.О. лица, совершившего операцию;

- подписи составителя.

Только с соблюдением этих требований заполненный бланк будет считаться действительным.

Образец, как составить бухгалтерскую справку

Ничего сложного в составлении этой бумаги нет. Рассмотрим, например, образец бухгалтерской справки об исправлении ошибки, или, как его называют, сторнировании. В ней бухгалтер должен изложить суть операции, а также обстоятельства, при которых произошла ошибка. Также обязательно нужно написать проводки с исправлениями и указать, как это повлияло на налоги. Если в их исчислении произошли изменения, нужно указать, какие уточненные отчеты требуется сдать. Заверяет бухсправку своей подписью главный бухгалтер.

Только на основании такой бумаги бухгалтер может сделать исправления в Главной книге организации, где никакие исправления не допускаются.

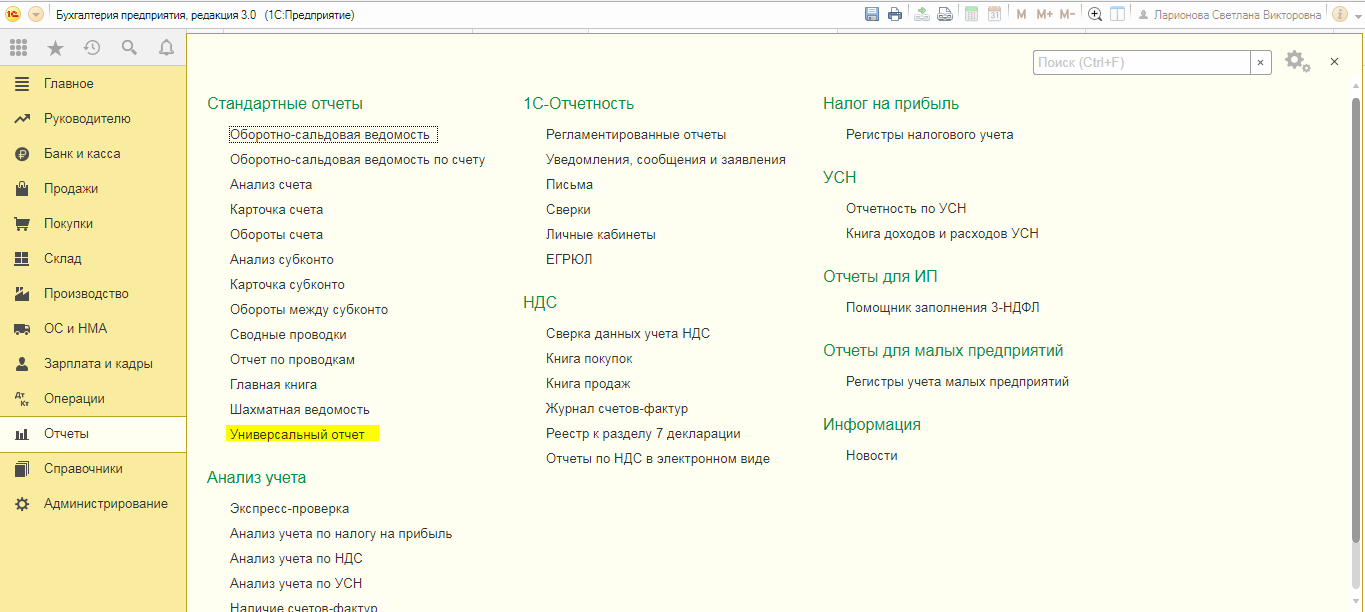

Отчет по основным средствам в 1С 8.3

В системе учета «1С:Бухгалтерия 8» (ред. 3.0) имеются четыре формы отчетности по основным средствам:

- Стандартная форма отчета;

- Специализированные формы отчета;

- Универсальный отчет;

- Регистр налогового учета.

Общая схема работы с основными средствами в той же программе состоит из следующих этапов:

- Поступление и оформление ОС;

- Ввод их в эксплуатацию;

- Перемещение;

- Ремонт и/или модернизация;

- Амортизация;

- Списание;

- Инвентаризация.

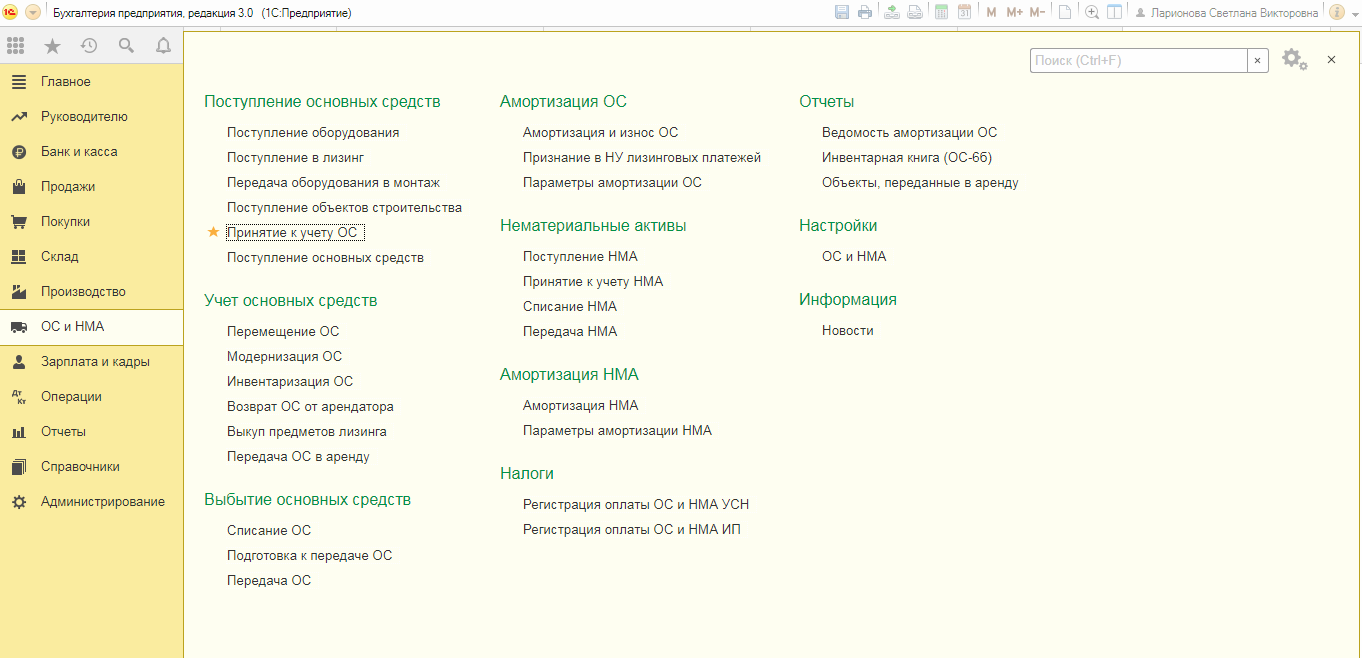

Принятие и оформление основных средств на предприятие для любого из видов отчетности по основным ОС можно посмотреть с помощью проведенных и взятых на учет документов.

Рис.1 Принятие и оформление основных средств на предприятие

Рис.1 Принятие и оформление основных средств на предприятие

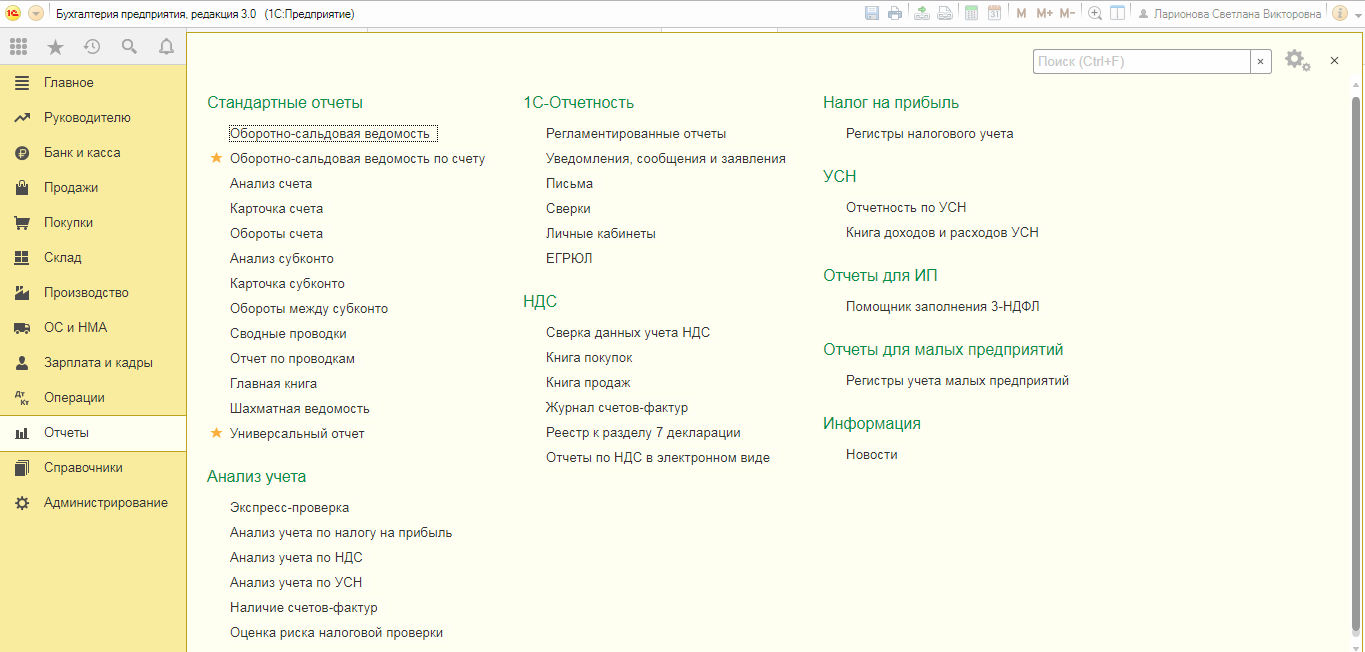

Стандартная форма отчета – это оборотно-сальдовые ведомости по заданным счетам. Находится этот вид отчета во вкладе «Отчеты».

Рис.2 Стандартная форма отчета

Рис.2 Стандартная форма отчета

Помимо того что в данной форме отчета можно посмотреть основные средства, их обороты и движение, на закладке «Показать настройки» также вводят дополнительные сведения: местонахождение ОС, их инвентарные номера, заводские номера или же коды проведения операций, что также попадет в отчет по ОС в 1С 8.3 и даст более развернутое представление о балансе.

Рис.3 Настройки

Рис.3 Настройки

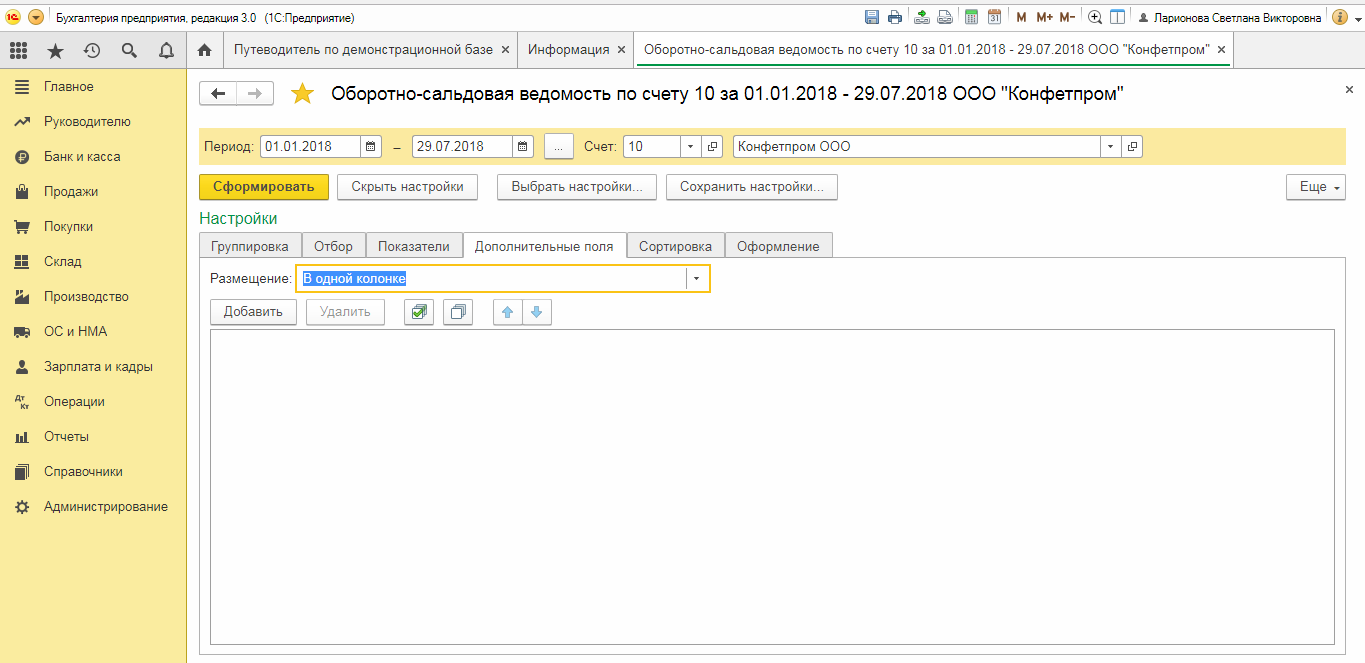

Формировать этот отчет можно по любому из действующих счетов, а «Дополнительные поля» можно применять как для одной колонки, так и для отдельных колонок.

По этому принципу настраиваются и формируются другие виды отчетов в «Бухгалтерии».

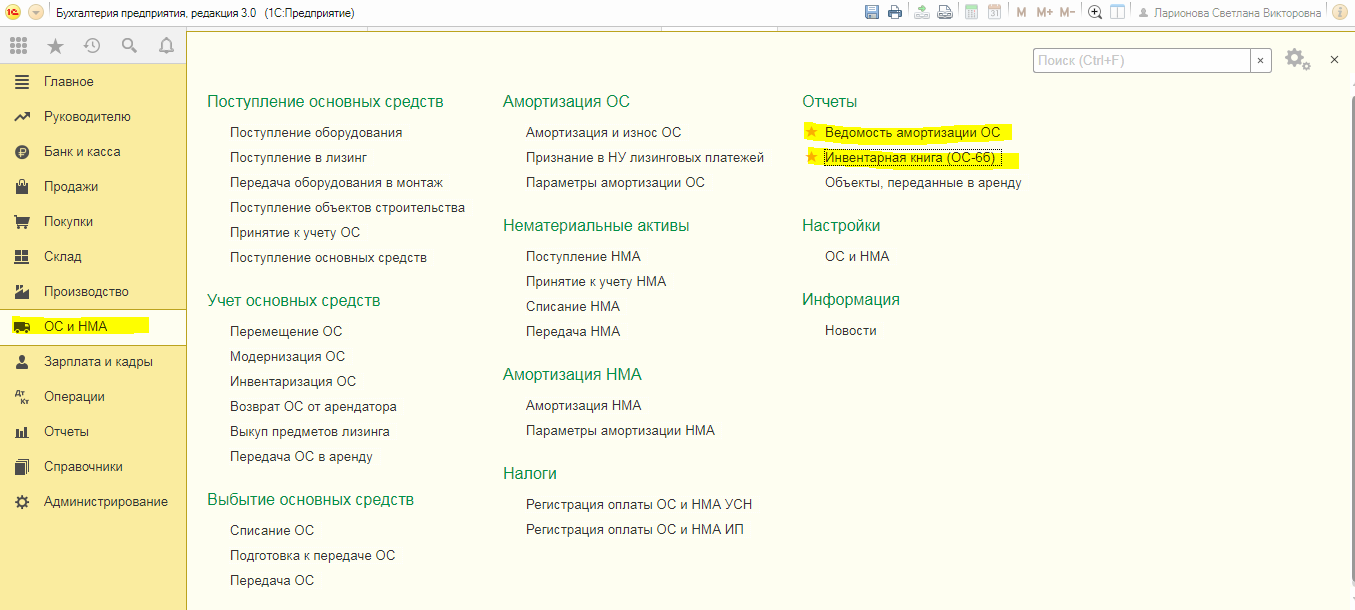

Специализированные формы отчета можно найти во вкладе ОС и НМА.

Рис.4 Специализированные формы отчета

Рис.4 Специализированные формы отчета

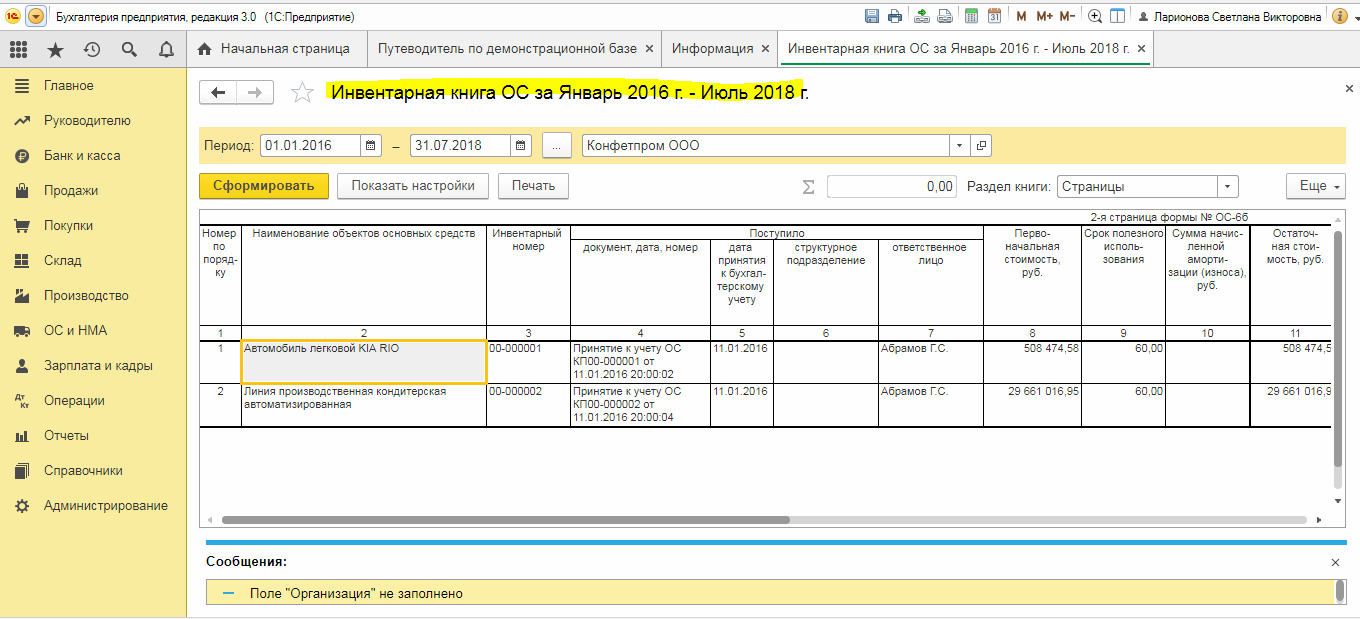

Инвентарная книга используется в основном для учета ОС на малых предприятиях. К ней можно применять различные настройки, в том числе можно просмотреть и местонахождение ОС, и материально-ответственных лиц, и подразделения. Выводится отчет по настраиваемым датам, от года до дня.

Рис.5 Отчет по настраиваемым датам

Рис.5 Отчет по настраиваемым датам

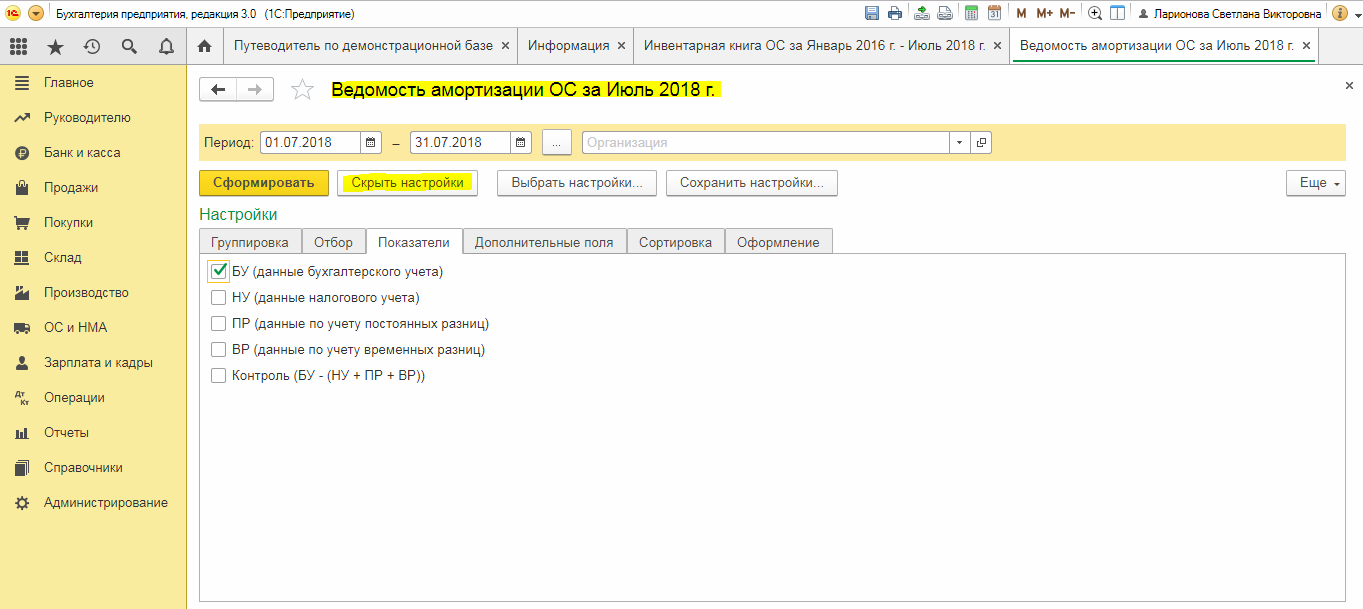

Здесь же можно сформировать отчет по начисленной амортизации во вкладке «Ведомость амортизации ОС».

Рис.6 Ведомость амортизации ОС

Рис.6 Ведомость амортизации ОС

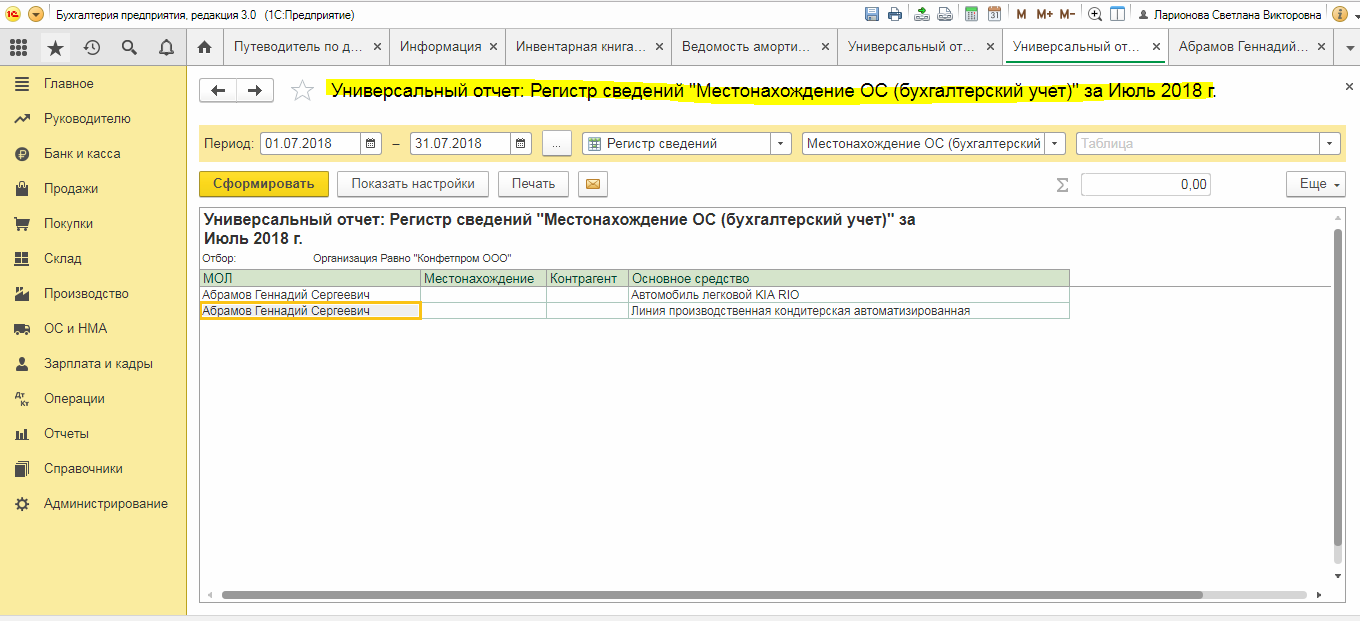

Один из самых обширных и чаше всего применяемых в 1С отчетов – Универсальный отчет. Он помогает создать структурный и развернутый отчет, в котором можно просмотреть все поступления ОС за весь период, а также использовать разнообразные дополнительные настройки. В формировании этого отчета используются все регистры данных, занесенных в рабочую базу.

Рис.7 Универсальный отчет

Рис.7 Универсальный отчет

Для того чтобы сформировать данный отчет по уже имеющимся на балансе компании или предприятия ОС, необходимо использовать закладку «Отчеты-Универсальный отчет».

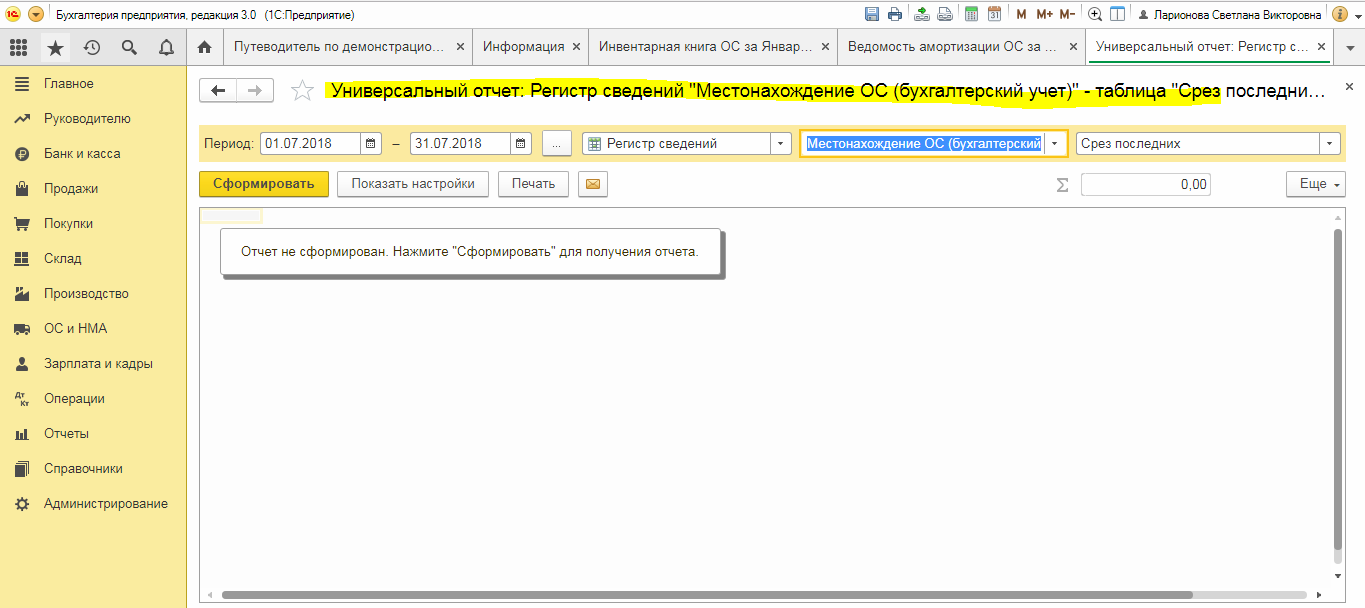

В верхней части на панели настроек установить необходимый период для формирования отчета, в ячейке «Тип данных» выбрать значение «Регистр сведений», в ячейке «Объект» – местонахождение ОС (бухучет).

Рис.8 Настройка

Рис.8 Настройка

В объекте «Таблица» необходимо задать значение пустого поля.

Рис.9 Таблица

Рис.9 Таблица

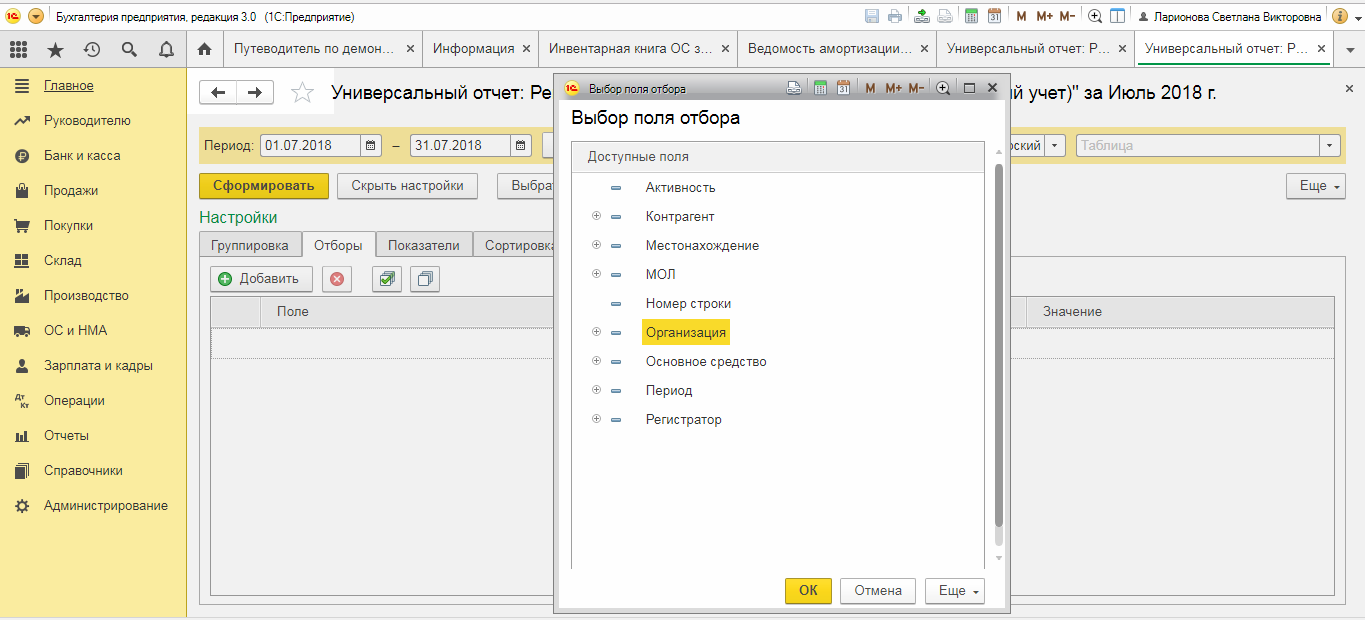

Далее задают следующие настройки: в закладке «Отборы» – отбор по необходимому предприятию. Если их в базе не одно, а несколько, выбираем необходимое.

Рис.10 Настройки

Рис.10 Настройки

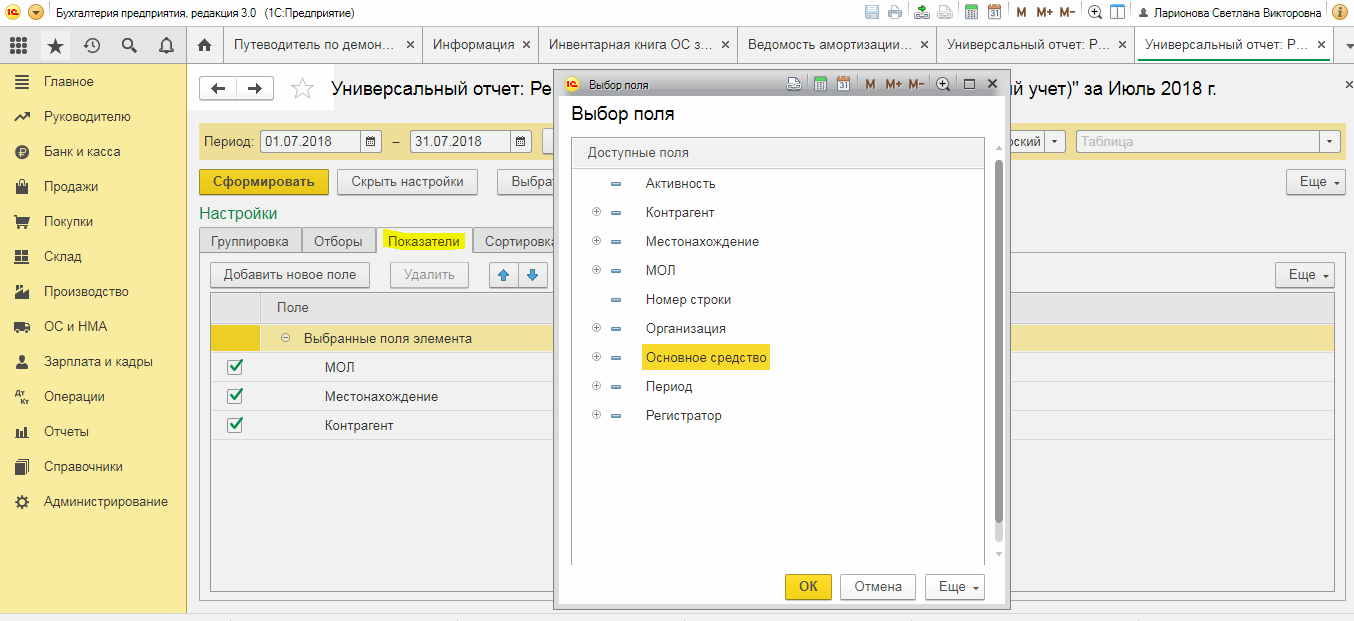

В следующей закладке «Показатели» добавляем новое поле и выбираем в выпадающем списке «Основное средство».

11 Показатели

11 Показатели

Со всеми вышеперечисленными настройками формируем отчет и получаем развернутую форму универсального отчета по ОС.

Рис.12 Формируем отчет

Рис.12 Формируем отчет

Можно настраивать этот отчет в соответствии с описанием выше, добавлять инвентарные номера, коды операций, либо выстраивать отчет по МОЛ.

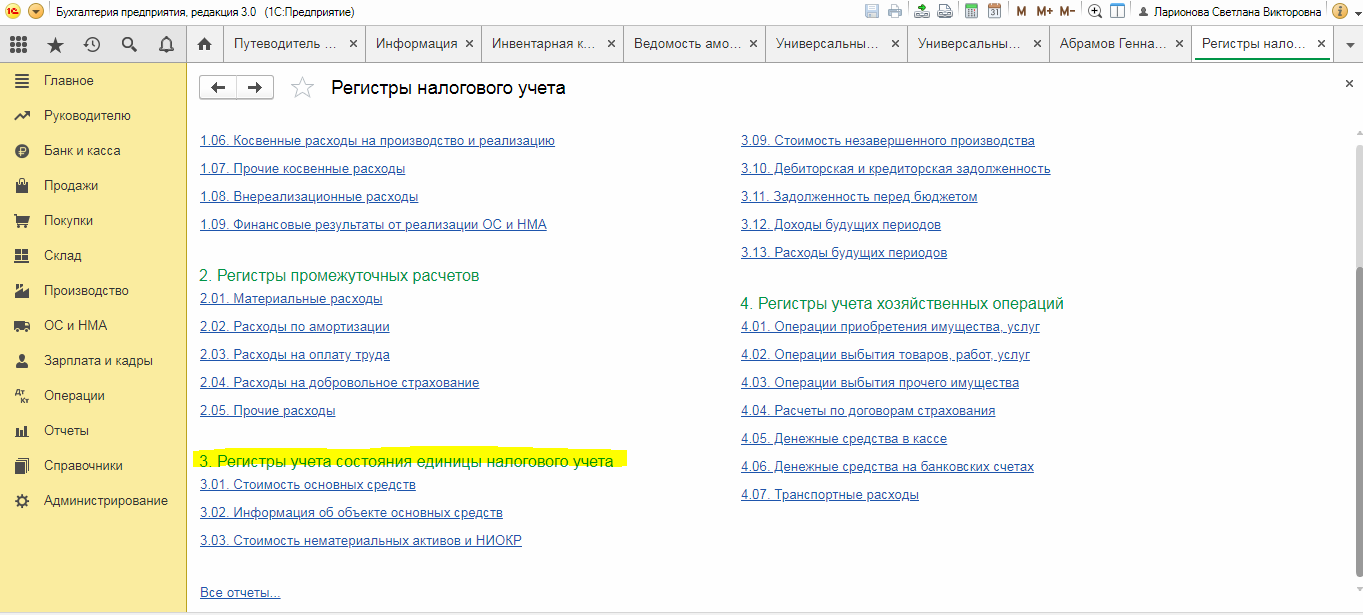

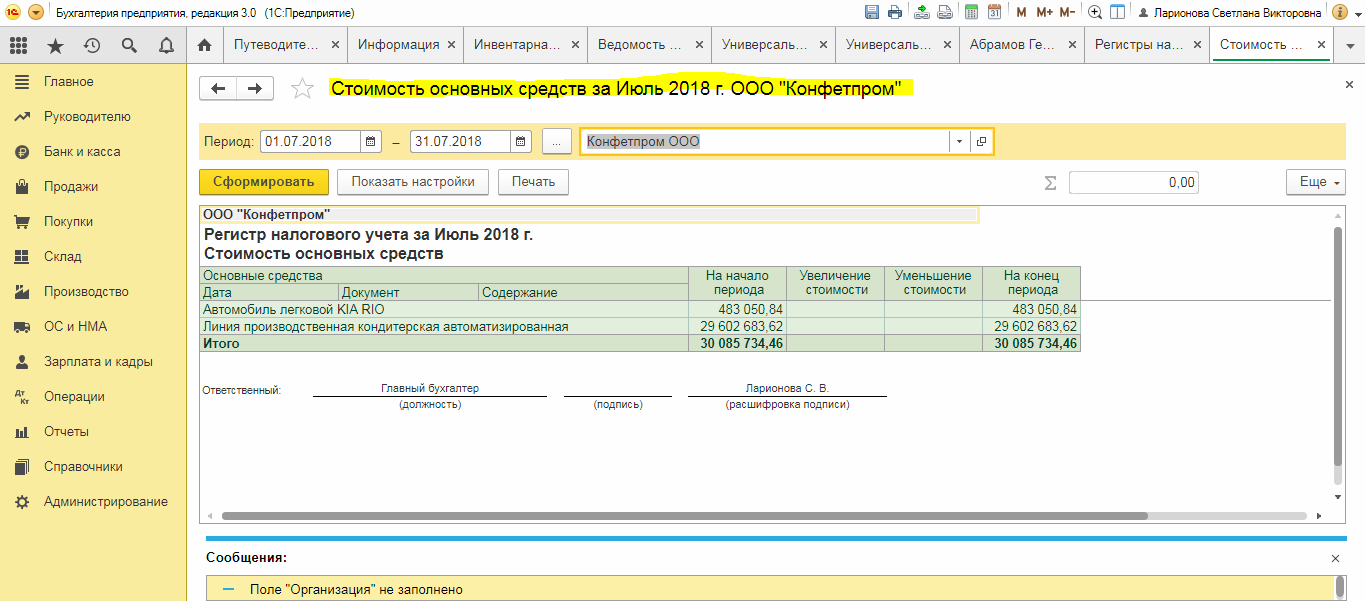

Регистр налогового учета в основном используют для получения необходимых сведений по ОС, но намного реже, нежели остальные формы получения данного отчета. Регистр можно найти в одноименной вкладке, в разделе «Регистры учета состояния единицы налогового учета».

Рис.13 Регистр налогового учета

Рис.13 Регистр налогового учета

Формируется он так же, как и остальные отчеты, в соответствии с заданными параметрами и настройками.

Рис.14 Формирование регистра

Рис.14 Формирование регистра

Мы увидели, что средств, чтобы получить отчет по группам ОС в 1С 8.3, достаточно много, и можно выбрать те, которые являются наиболее удобными для конкретной ситуации, а следуя приведенным рекомендациям также составить и другие отчеты.

Отчеты по основным средствам в 1С 8.3 Бухгалтерия

В 1С Бухгалтерия 8.3 есть несколько способов сформировать отчеты по ОС:

- Стандартные отчеты;

- Унифицированные формы;

- Регистры налогового учета;

- Универсальный отчет.

Стандартные отчеты

На рис.1 видим пример стандартного отчета, это оборотно-сальдовая ведомость по счету 01.

Кроме оборотов и остатков в этом отчете можно вывести дополнительные данные, например, заводской и инвентарный номер. Для этого нужно перейти на закладку «Показать настройки» и добавить нужные показатели и поля (рис.2). Дополнительные поля можно выводить как в отдельных колонках, так и в одной. Аналогично настраиваются все отчеты 1С.

Унифицированные формы

Получите понятные самоучители по 1С бесплатно:

Унифицированные отчеты находятся на закладке учета ОС и НМА (рис.3).

Отчет «Инвентарная книга» предназначен для учета основных средств малых предприятий (рис.4).

В этом отчете можно настроить фильтр по местонахождению, по подразделениям и материально-ответственным лицам (рис.5).

Для анализа начисленной амортизации используется отчет «Ведомость амортизации» (рис.6).

Регистры налогового учета

Регистры налогового учета также можно использовать для вывода информации по ОС и НМА (рис.7).

Пример такого отчета представлен на рис.8.

Универсальный отчет в 1С

Еще один способ вывести нужную информацию — использовать универсальный отчет (более подробно о нем можно прочесть в статье Универсальный отчет в 1С). Этот отчет строится по данным регистров. Какие именно регистры содержат нужную информацию, можно посмотреть по движениям, которые делает тот или иной документ.

Рассмотрим движения документа «Принятие к учету ОС» (рис.9).

Регистров много, выберем регистр сведений «Местонахождение ОС» и на его примере построим универсальный отчет (Все функции – Отчеты – Универсальный отчет).

Для формирования отчета сначала нужно выбрать объект хранения данных, в нашем случае это регистр сведений. Затем выбираем сам регистр – «Местонахождение ОС». В заключение выбираем показатели: организация, МОЛ, основное средство, период и регистратор.

Реквизит «Срез последних» используется только для регистра сведений и предназначен для выбора либо последних, либо первых по дате ввода данных, которые могут быть изменены в процессе эксплуатации, например, местонахождение или материально-ответственное лицо.

Можно задать сортировку, в нашем примере задана сортировка по организации и МОЛ. В результате получим отчет следующего вида:

По такому же принципу можно самостоятельно построить другие отчеты.

Как видим, в 1С есть несколько удобных и разнообразных способов для формирования отчетов по основным средствам.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.