Все об учете и списании канцтоваров в 1С:Бухгалтерия 3

В настоящей статье рассмотрим вопрос как в программе 1С Бухгалтерия 3 вести учет канцелярских товаров, а также как оформить списание канцтоваров на нужды компании. Если данный вид товара был приобретен за счет средств организации, то в определенный момент возникнет необходимость списать остатки по данным материалам. К примеру, это могут быть изогнутые скрепки, испорченная бумага и пр. Для того чтобы оформить списание использованных канцелярских товаров и оформить приобретение новых, необходимо создать соответствующие документы. В некоторых случаях в цепочке документов могут использоваться ведомости при выдаче канцтоваров. Однако, если количество сотрудников небольшое, то данный документ как правило не используется.

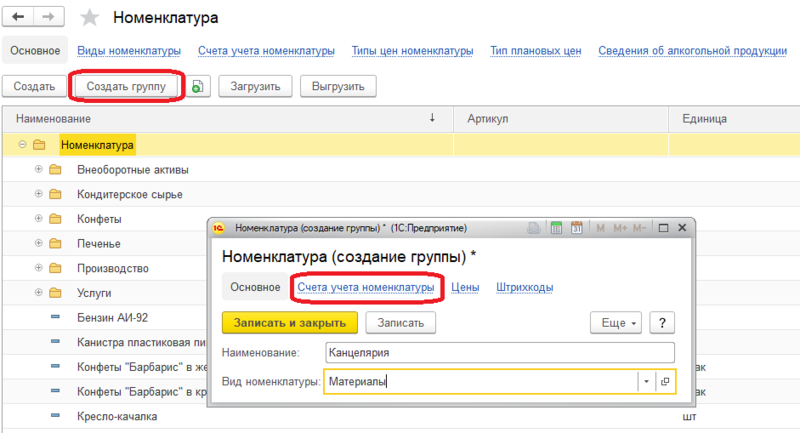

И так, первым что необходимо сделать – это занести в справочник “Номенклатура” необходимые канцтовары. Перейдем в раздел “Справочники” и выберем вышеуказанный справочник.

Создадим группу “Канцелярия” с видом номенклатуры “Материалы”.

Запишем созданную группу и далее перейдем по ссылке “Счета учета номенклатуры”. Создадим новую запись и укажем в нашем примере счет 10.06 (Прочие материалы) в поле “Счет учета”. Таким образом, при добавлении номенклатурных позиций в документы, содержащихся в данной группе, будет автоматически подставляться счет 10.06.

Следующим шагом создадим номенклатуру в этой группе. Также для примера создадим две позиции – “Степлер” и “Маркер”.

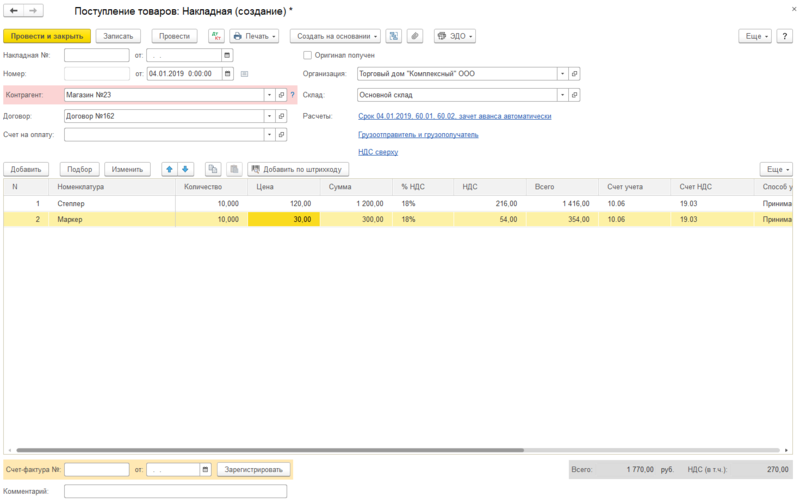

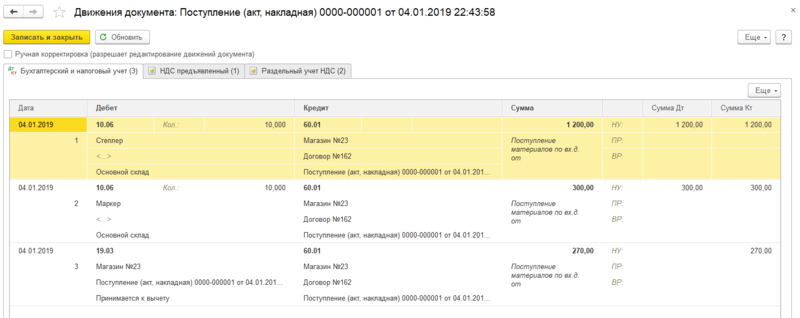

Далее оприходуем наши канцтовары. Перейдем в раздел программы “Покупки” и выберем пункт “Поступление (акты накладные)”. Создадим накладную. Заполним реквизиты шапки документа и добавим созданные канцелярские принадлежности в таб. часть в количестве 10 штук каждой.

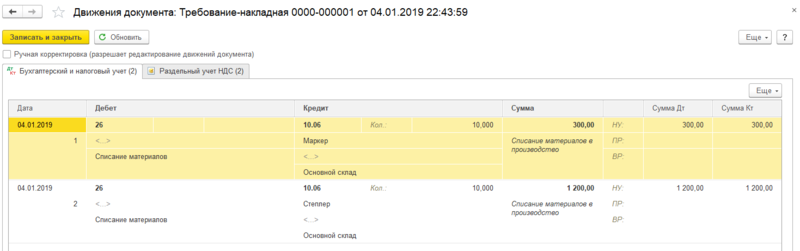

Заметим, что счет учета в одноименной колонке таб. части подставляется исходя из нашей настройки. Чтобы убедиться, что документ сделал правильные движения, посмотрим проводки документа.

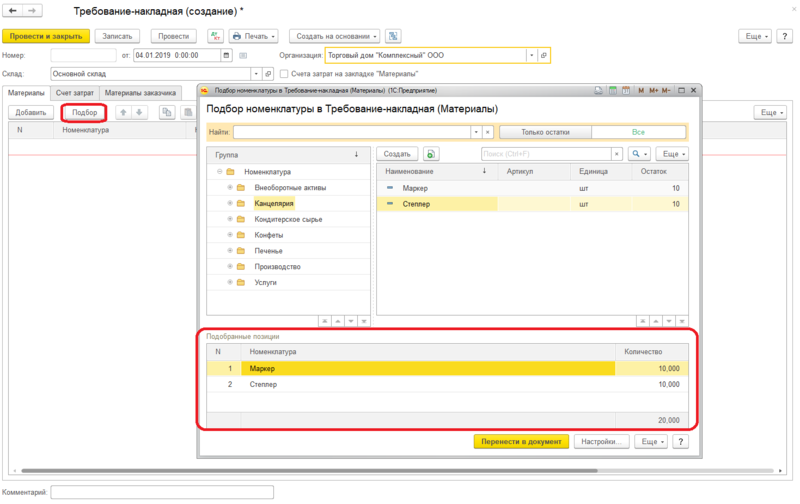

Далее выдадим сотрудникам закупленную канцелярию и отразим этот факт в программе. Для этого перейдем в раздел “Склад” и выбираем пункт “Требования-накладные”. В шапке укажем организацию и тот же склад, который был указан в документе поступления и можем воспользоваться подбором материалов через кнопку “Подбор”. Выбрать необходимое количество каждой позиции, которые затем попадут в таб. часть “Подобранные позиции” и после чего необходимо нажать на кнопку “Перенести в документ”.

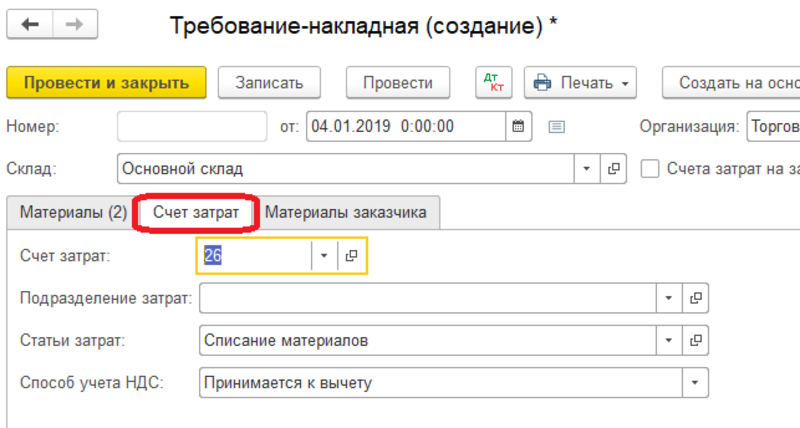

Далее переходим на закладку “Счет затрат”. Здесь можно установить счет, на который будет списываться вся канцелярия. В нашем примере это счет 26. Также можно выбрать статью затрат в соответствующем поле.

Если требуется списывать материалы на разные счета, то в шапке следует установить галочку “Счета затрат на закладке ”Материалы” и далее для каждой позиции можно будет указать свой счет затрат. Документ заполнен и можно его провести. Посмотрим проводки документа.

При необходимости по кнопке “Печать” есть возможность сформировать печатную форму документа.

Учет малоценных объектов

У организации может быть имущество, у которого срок полезного использования превышает 12 месяцев, а его стоимость ниже лимита. Это хозяйственный инвентарь, спецодежда, канцелярские принадлежности, инструменты и так далее. Иными словами — это малоценное имущество компании, и его учет зависит от того, применяет компания в 2021 году ПБУ 6/01 или досрочно перешла на ФСБУ 6/2020.

Учет малоценных объектов по ПБУ 6/01

Малоценные объекты — это имущество, которое по всем своим характеристикам, кроме стоимости, соответствует определению основных средств (п. 4 ПБУ 6/01):

- предназначены для использования в производстве или управленческой деятельности;

- используются долгое время — более 12 месяцев;

- не предназначены для перепродажи;

- приносят экономические выгоды компании.

Однако стоимость малоценки не должна превышать 40 000 рублей, иначе такое имущество нужно учитывать как основное средство (п. 5 ПБУ 6/01). Если лимит не превышен, то малоценку учитывают в составе материально-производственных запасов (Письмо Минфина России от 02.03.2021 N 07-01-09/14384). Для учета малоценки можно использовать субсчет, открытый к счету 10. При передаче малоценки в эксплуатацию ее стоимость списывается на счета затрат.

Примеры малоценки — это инструменты, недорогие компьютеры, канцелярские принадлежности, мелкая техника и так далее. Дырокол и степлер явно стоят меньше 40 000 рублей, но при этом срок их полезного использования превышает 12 месяцев.

Проводки для списания малоценки в соответствии с ПБУ 6/01

Например, компания купила набор инструментов за 12 000 рублей, в том числе НДС 20% — 2 000 рублей. Инструменты сразу же были переданы инженеру для обслуживания производственного участка. Бухгалтер сделает следующие проводки.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 10.09 | 60 | 10 000 | Набор инструментов оприходован как МПЗ по стоимости без НДС |

| 19 | 60 | 2 000 | Учтен «входящий» НДС |

| 60 | 51 | 12 000 | Перечислена поставщику оплата за набор инструментов |

| 68 | 19 | 2 000 | «Входящий» НДС принят к вычету |

| 25 | 10.09 | 10 000 | Набор инструментов передан в эксплуатацию и списан в расходы |

Несмотря на то, что малоценка была списана в расходы, нужно учитывать и контролировать ее движение на забалансовых счетах (п. 5 ПБУ 6/01).

Учет малоценных объектов по ФСБУ 6/2020

Применять ФСБУ 6/2020 можно с 2021 года, но обязательным он станет только начиная с отчетности за 2022 год.

Федеральный стандарт устанавливает следующие критерии основных средств:

- имеет материально-вещественную форму;

- предназначен для использования в производственной или управленческой деятельности;

- используется в периоде более 12 месяцев;

- приносит экономические выгоды в будущем.

В целом определение максимально близко к таковому в ПБУ 6/2001. Однако в отличии от ПБУ, федеральный стандарт не устанавливает конкретного лимита стоимости основных средств.

Лимит стоимости основных средств компания устанавливает самостоятельно с учетом существенности информации о таких активах. Решение об установленном лимите раскрывают в бухгалтерской отчетности. Если стоимость купленного имущества оказывается ниже лимита, его называют малоценным.

Основное отличие от ПБУ 6/2001 в том, что малоценное имущество сразу списывают в состав расходов в том периоде, в котором эти расходы совершены (п. 5 ФСБУ 6/2020). Ставить его на учет как материально-производственный запас нельзя. Затраты, связанные с покупкой малоценки, ее настройкой и установкой, также списывают в расходы.

Однако, несмотря на списание в расходы, организация все так же обязана обеспечить достоверный учет и контроль движения малоценных активов (п. 5 ФСБУ 6/2020). Для этого можно:

- открыть забалансовые счета для учета малоценки;

- разработать отдельные бухгалтерские регистры для учета малоценных объектов.

Проводки для списания малоценки в соответствии с ФСБУ 6/2020

Для списания малоценки есть два варианта проводок, которые бухгалтер может использовать в соответствии с ФСБУ 6/2020.

Вариант 1 — Списание на счета затрат

В таком случае полученные от поставщика малоценные объекты сразу попадают на затратные счета 20, 23, 25, 26, 29 или 44. Но есть особенность.

При списании стоимость малоценки должна в полном объеме попасть на счет 90. Однако из вышеперечисленных счетов полностью на счет 90 закрываются только счета 26 и 44. Другие включают в себя стоимость незавершенного производства (20 и 29), либо распределяются на незавершенку (25).

Для этого к счетам 20, 25 и 29 можно открыть субсчет «Малоценные имущество» и списывать его в полном объеме на счет 90.

| Дебет | Кредит | Описание |

|---|---|---|

| 26/44 или 20, 23, 25,29 субсчета «Малоценное имущество» | 60 | Отражено поступление малоценного имущества от поставщика |

| 19 | 60 | Отражен «входящий» НДС |

| 60 | 51 | Перечислена оплату поставщику |

| 68 | 19 | «Входящий» НДС принят к вычету |

| 90 | 26/44 или 20, 23, 25,29 субсчета «Малоценное имущество» | Стоимость малоценки списана в состав расходов |

Вариант 2 — Списание на счет 90

Второй вариант проще — можно сразу списать малоценку на счет 90. Недостаток способа в том, что бухгалтер не сможет увидеть аналитику расходов. Поэтому первый способ более предпочтителен.

| Дебет | Кредит | Описание |

|---|---|---|

| 90 | 60 | Поступило малоценное имущество и сразу списано в расходы |

| 19 | 60 | Отражен «входящий» НДС |

| 60 | 51 | Перечислена оплату поставщику |

| 68 | 19 | «Входящий» НДС принят к вычету |

Групповой учет малоценки

Руководствуясь принципом существенности, эксперты склоняются к тому, что при большом количестве малоценки информация о ее стоимости может быть существенной. Следовательно, ее единоразовое списание в состав расходов приведет к искажению бухгалтерской отчетности.

В таком случае отдельные малоценные объекты нужно объединить для целей учета в однородные группы. ФСБУ 6/2020 не предусматривает порядок группового учета. Для объединения объектов в группу нужно контролировать выполнение следующих условий в соответствии с Рекомендациями Р-126/2021-КпР от ООО «НРБУ “БМЦ”»:

- управление однородными объектами групповой единицы и их финансирование происходит на единой основе, то есть управленческие решения в отношении этих объектов взаимно обусловлены;

- объекты группы однородны и выполняют одинаковую функцию;

- объекты в группе настолько однородны, что на группу в целом можно установить единую норму амортизации;

- состав статей затрат, в которые включается амортизация групповой единицы учета, и способы распределения амортизации по этим статьям не отличаются от состава статей и способов распределения, как если бы амортизация начислялась по каждому объекту групповой единицы учета;

- все объекты группы относятся к одной группе основных средств в соответствии с п. 11 ФСБУ 6/2020;

- все объекты групповой единицы учета входят в одну единицу, генерирующую денежные средства, или являются корпоративными активами в соответствии с п. 6 МСФО IAS 36 «Обесценение активов» (кроме организаций, не применяющих п. 38 ФСБУ 6/2020).

Однако Рекомендации ООО «НРБУ “БМЦ”» носят лишь рекомендательный характер. В стандарте положений о групповом учете нет. Вероятно, следует ждать разъяснения Минфина.

Отражение малоценки в отчетности в соответствии с ФСБУ 6/2020

Расходы на приобретение малоценного имущества отражаются в бухгалтерской отчетности следующим образом.

| Форма отчетности | Порядок отражения |

|---|---|

| Бухгалтерский баланс | Аванс за малоценку включается в ту же статью, куда попадают платежи, связанные с авансами по капитальным вложениям |

| Отчет о финансовых результатах | Расходы включаются в ту статью, в которую бы включилась амортизация, если бы имущество признали основным средством |

| Приложение к отчету о финансовых результатах | Вместе с амортизацией |

| Отчет о движении денежных средств | В составе денежных потоков от инвестиционных операций |

Ведите учет малоценного имущества в облачном сервисе Контур.Бухгалтерия. В системе легко вести учет, начислять зарплату, отчитываться через интернет. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Акт на списание материалов в 1С

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход — составление акта по каждому факту списания материалов.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Форма акта на списание материалов

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад — Требование-накладная или Производство — Требование-накладная), рис. 1.

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов), см. рис. 1.

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное — Учетная политика — Печать).

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

Цели расходования

По общему правилу акт на списание материалов оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Это прямо следует из норм пункта 2 статьи 9 Закона № 402-ФЗ, где сказано, что обязательными реквизитами первичного учетного документа являются содержание факта хозяйственной жизни и величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

- По средней;

- По ФИФО.

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Если выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование — Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов — при проведении Требования-накладной проводки по списанию стоимости материалов формируются исходя из сложившейся на момент отпуска себестоимости (по средней скользящей себестоимости);

- При закрытии месяца — при проведении Требования-накладной проводки по списанию стоимости материалов формируются по плановым ценам или с нулевой себестоимостью, если плановые цены не заданы.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Забалансовый счет МЦ 04 — что это и как его использовать?

Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

В плане счетов программы «1С:Бухгалтерия» присутствует целый ряд дополнительных забалансовых счетов помимо 11 общепринятых. Это сделано для более тщательного и удобного учета.

Счет МЦ.04 является субсчетом счета МЦ «Материальные ценности в эксплуатации» наряду с еще тремя субсчетами:

- МЦ.01 «Основные средства в эксплуатации»,

- МЦ.02 «Спецодежда в эксплуатации»,

- МЦ.03 «Спецоснастка в эксплуатации».

МЦ.02— забалансовый счет, используемый для учета спецодежды, выданной сотруднику для выполнения им своих служебных обязанностей. Счет МЦ.03 накапливает информацию по переданному в эксплуатацию специальному инструменту и оборудованию. Счет МЦ.01 часто используется, если основное средство по-разному отражается в налоговом и бухгалтерском учете.

Введение в учет этих счетов обусловлено необходимостью контроля за имуществом, списанным с баланса организации, учтенным в затратах, но используемым в хоздеятельности организации. По их дебету отражаются ценности, подлежащие учету, в разрезе номенклатурных позиций, материально ответственных лиц и мест хранения. По кредиту отражается списание активов. При этом проводки записываются только по дебету или только по кредиту таких счетов — корреспонденция забалансовым счетам не свойственна.

Что и как учитывать на забалансовых счетах, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Ознакомиться с особенностями использования забалансовых счетов в учете можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Записи по дебету счета МЦ.04

Согласно Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) для оприходования инвентаря и хозпринадлежностей используется балансовый счет 10.09. Для отражения данной хозоперации в программе «1С:Бухгалтерия» предусмотрен документ «Поступление товаров и услуг».

При принятии к учету инструментов и прочего инвентаря создается новый документ с видом операции «Покупка, комиссия». Документ заполняется с указанием:

- что приходуется,

- от кого,

- в каком количестве,

- по какой цене.

В качестве дебетового счета учета выбирается счет 10.09 «Инвентарь и хозяйственные принадлежности».

Запись по кредиту счета 10.09 проходит при передаче инвентаря и прочего хозимущества в эксплуатацию. Для этого создается и проводится документ «Передача материалов в эксплуатацию».

При передаче инвентаря заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- выбирается по позициям номенклатура передаваемых ценностей,

- сотрудник, принимающий их в пользование,

- указывается счет учета 10.09 и способ отражения затрат.

При проведении документа происходит списание ценностей со счета учета 10.09 на счет затрат. Одновременно данные ценности проходят по дебету счета МЦ.04 в разрезе номенклатуры, количества и материально ответственных лиц. Таким образом можно организовать надлежащий контроль за сохранностью имущества организации.

Документ «Передача материалов в эксплуатацию» позволяет распечатать ведомость учета выдачи (форму МБ-7) или требование-накладную (форму М-11). При необходимости можно сменить материально ответственное лицо, отвечающее за сохранность хозяйственных ценностей, учтенных за балансом.

Записи по кредиту счета МЦ.04

Запись по кредиту счета МЦ.04 происходит при фактическом выбытии имущества. Для этого создается новый документ «Списание материалов из эксплуатации». В данном документе заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- указывается номенклатура и количество выбывающего имущества,

- документ передачи его в эксплуатацию,

- лицо, ответственное за его хранение.

Документ позволяет распечатывать Акт на списание (форму МБ-8).

Списать имущество с забалансового учета нужно по окончании срока его нормативного использования. Если оно придет в негодность раньше, то раньше. В этом случае основанием будет задокументированный факт дальнейшей непригодности, либо инвентаризация (смотря что случится раньше).

Инвентаризация счета МЦ.04

Для организаций проведение инвентаризации — обязательная процедура (п. 27 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). При этом ревизии должны подвергаться как балансовые, так и забалансовые счета.

Образец инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Подробнее ознакомиться с процедурой инвентаризации забалансовых счетов можно в этом материале.

Забалансовый учет инвентаря и прочего хозяйственного имущества ведется для контроля за его сохранностью. В силу этого инвентаризация подобного имущества — необходимость, позволяющая выявить фактическое наличие числящегося в учете имущества. В программе «1С:Бухгалтерия» предусмотрена дополнительная обработка, используемая в документе «Инвентаризация товаров на складе». Она позволяет инвентаризировать ценности на забалансовом счете МЦ.04.

Итоги

Забалансовый счет МЦ.04 применяется пользователями бухгалтерской программы «1С:Бухгалтерия» для учета переданного в эксплуатацию инвентаря и хозпринадлежностей. Поступление МПЗ проходит по дебету этого счета, а выбытие —по его кредиту. Аналитика ведется в количественном выражении, по номенклатурным позициям и материально ответственным лицам.

Как в 1С:Бухгалтерия можно контролировать инвентарь, выданный сотрудникам в течение срока эксплуатации?

Вопрос клиента: Как в 1С:Бухгалтерия можно контролировать спецодежду (спецоснастку, инвентарь), выданную сотрудникам, в течение срока эксплуатации?

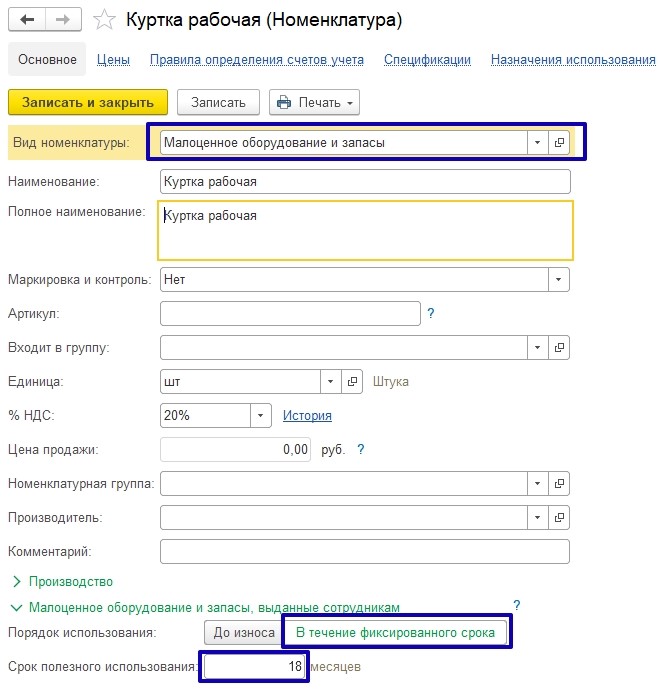

С релиза 3.0.96 в 1С:Бухгалтерия добавлена возможность учитывать сроки полезного использования по спецодежде, спецоснастке и инвентарю выданными сотрудникам, если организация признала имущество Малоценным оборудованием и запасами и списала его стоимость в затраты в момент приобретения .

Добавленный механизм отслеживания сроков использования ТМЦ не влияет на бухгалтерский и налоговый учет.

Если необходимо контролировать спецодежду (спецоснастку, инвентарь) выданную сотрудникам в течение срока ее эксплуатации, то срок полезного использования необходимо указать в карточке номенклатуры для каждой такой позиции.

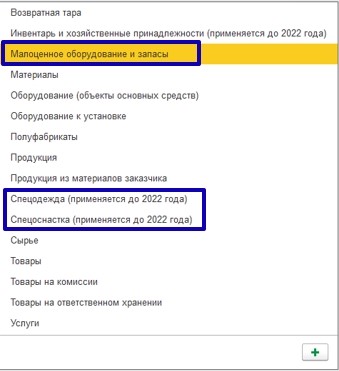

Рассмотрим на примере создания номенклатуры «Куртка рабочая» сроком полезного использования 18 месяцев:

При создании номенклатуры срок полезного использования можно установить для видов номенклатуры: Малоценное оборудование и запасы, Спецодежда (применяется до 2022 года) и Спецоснастка (применяется до 2022 года):

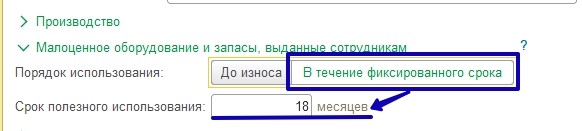

В карточке номенклатуры в разделе Малоценное оборудование и запасы, выданные сотрудникам, нужно установить переключатель > В течение фиксированного срока и в строке Срок полезного использования установить срок использования (в нашем примере – 18 мес.):

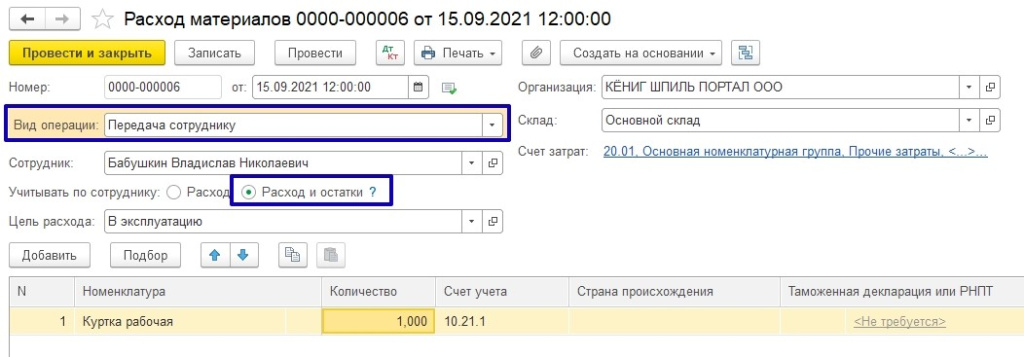

Передачу спецодежды сотруднику можно оформить документами Расход материалов (требование-накладная) или Передача материалов в эксплуатацию.

При использовании документа Расход материалов нужно выбрать вид операции Передача сотруднику, в строке Учитывать по сотруднику установить переключатель Расход и остатки:

Срок эксплуатации программа отсчитывает от даты документа Расход материалов:

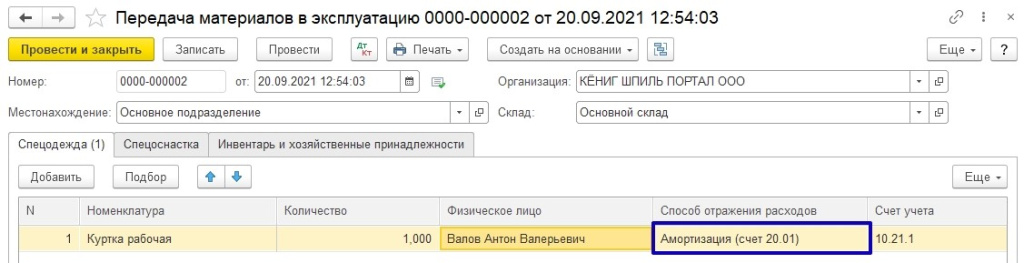

В документе Передача материалов в эксплуатацию указываем счет списания спецодежды, срок полезного использования будет отсчитываться от даты документа:

Назначения использования спецодежды и спецоснастки

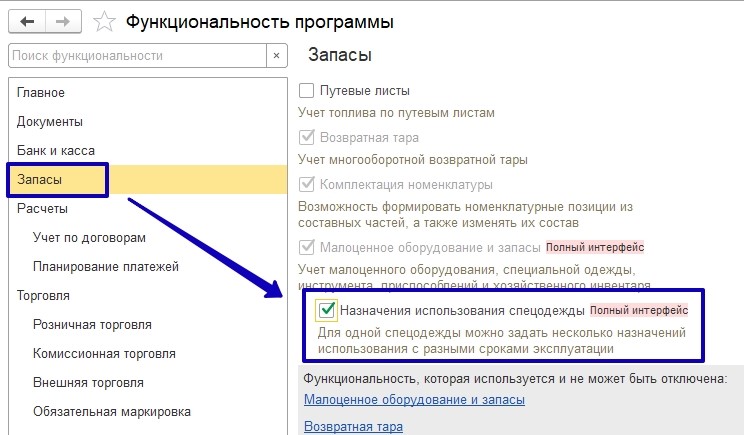

Для одной спецодежды можно задать разные сроки эксплуатации, для этого в Функциональности в разделе Запасы нужно поставить флажок Назначения использования спецодежды (данная функциональность также используется и для спецоснастки):

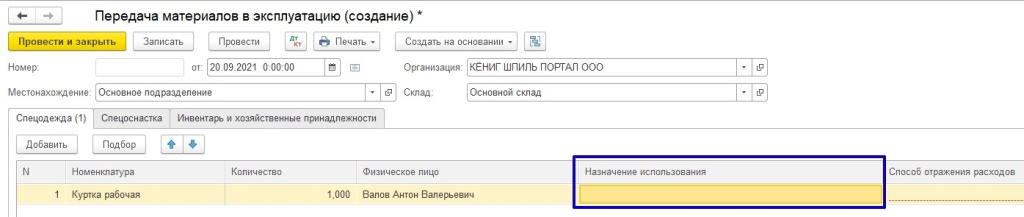

После установленного флажка в документе Передача материалов в эксплуатацию на закладках Спецодежда и Спецоснастка появляется колонка Назначение использования:

Рассмотрим пример, в котором спецодежда «Куртка рабочая» сотруднику Валову А.В. выдается на 18 месяцев, а сотруднику Бабушкину В.Н. – на 24 месяца.

В документе Передача материалов в эксплуатацию для сотрудника Валов А.В. (срок эксплуатации 18 мес.) строка Назначение использования не заполняется, т.к. срок эксплуатации будет использоваться из карточки номенклатуры.

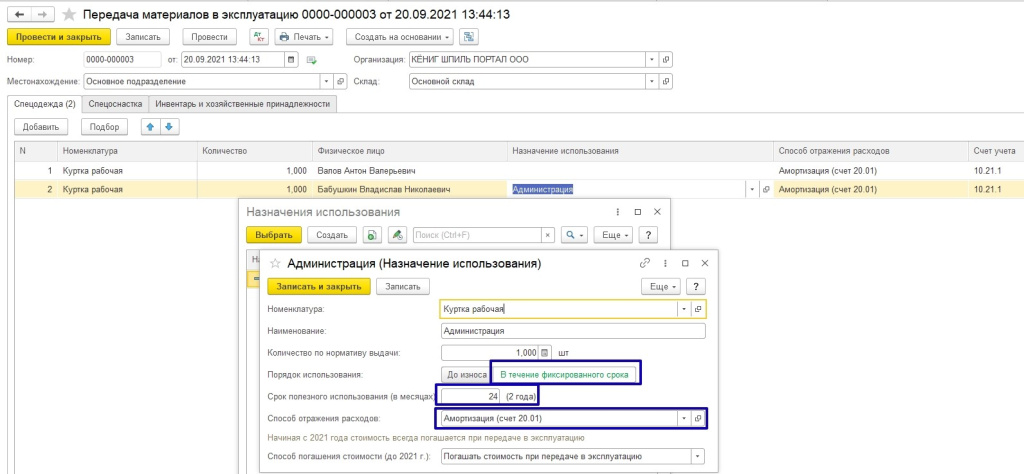

Для спецодежды со сроком полезного использования, отличным от установленного в карточке номенклатуры (в нашем примере — 24 мес.), в графе Назначение использования по строке Порядок использования нужно выбрать > В течение фиксированного срока, указать срок полезного использования (в месяцах) и способ отражения расходов:

Срок полезного использования предмета отсчитывается от даты документа Передача материалов в эксплуатацию.

Контроль сроков полезного использования

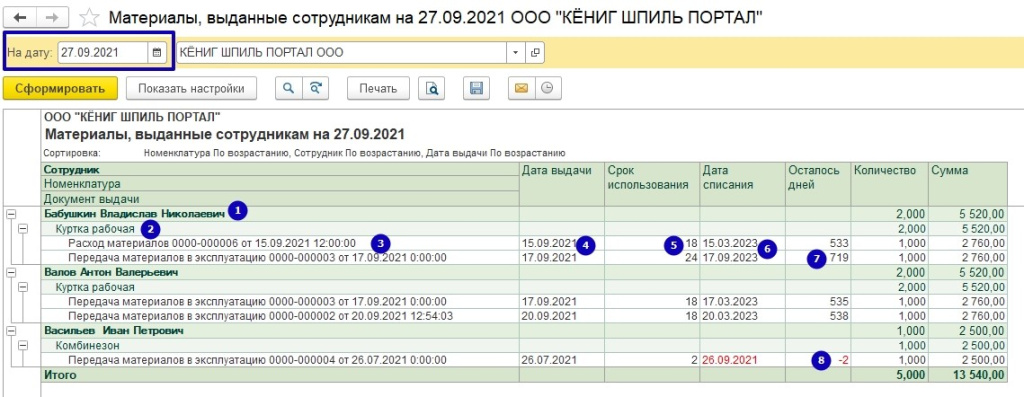

Срок использования считается с момента выдачи инвентаря, спецодежды и спецоснастки сотруднику и контролируется отчетом Материалы, выданные сотрудникам.

Отчет формируется на определенную дату, в разрезе сотрудников (1), номенклатуры (2) и документа выдачи (3).

Также в отчете заполняется:

Дата выдачи (4) — дата документа выдачи (документы Расход материалов, Передача материалов в эксплуатацию);

Срок использования (5), который берется из карточки номенклатуры или назначения использования;

Дата списания (6) — рассчитывается исходя из даты выдачи и срока использования;

Осталось дней (7) — остаток срока на дату отчета, превышение срока отражается красным цветом с минусом (8):

С помощью отчета легко выявить материалы, которые необходимо списать из эксплуатации.

Списание инвентаря и малоценных объектов с истекшим сроком полезного использования оформляется документом Списание материалов из эксплуатации:

Заполнить табличную часть материалами с истекшим сроком полезного использования можно по кнопке Заполнить > По остаткам с истекшим сроком.

Статью подготовила Польникова Анастасия, специалист линии консультаций компании «ИнфоСофт»