С 2022 года учреждения будут санкционировать операции участников казначейского сопровождения по-новому

Санкционирование операций — это механизм проверки и одобрения платежей по контрактам с казначейским сопровождением. Полномочия по проведению такой проверки принадлежат Территориальным органам Федерального казначейства, и с 2022 года заработает новый порядок взаимодействия ТОФК, заказчиков и их контрагентов.

С 1 января 2022 года вступает в силу новая редакция Бюджетного кодекса РФ, в которой появится целая глава 24.4, посвященная казначейскому сопровождению контрактов. В связи с такими полномасштабными изменениями Минфин реформирует правила, связанные с казначейским сопровождением, и, в частности, внесет на рассмотрение проект приказа об утверждении нового порядка санкционирования операций со средствами участников казначейского сопровождения. Процедура санкционирования манипуляций с бюджетными деньгами изобретена, чтобы контролировать поставщиков и заказчиков и пресекать недобросовестное расходование целевых средств, однако в новом виде она грозит серьезным усложнением ежедневной работы всех сторон.

Новый порядок санкционирования

В соответствии с проектом Минфина ТОФК предстоит санкционировать операции с деньгами, которые предоставляются участникам казначейского сопровождения на основании госконтрактов.

Напомним, что участники казначейского сопровождения — это компании, индивидуальные предприниматели и граждане, которые, будучи производителями или поставщиками товаров, работ или услуг, получают деньги по госконтрактам — это определение дано в статье 6 Бюджетного кодекса РФ.

Эксперты КонсультантПлюс разобрали, как работает казначейское обеспечение обязательств в 2021 году. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Новый порядок санкционирования предполагает, что участник КС, желающий получить от ТОФК одобрение того или иного действия, направляет в уполномоченный орган:

- платежное получение;

- заявку на получение наличности;

- заявку на получение денег на карту.

Предлагаемый Минфином новый порядок санкционирования выглядит так:

- Участник направляет в ТОФК сведения о действии, которое предстоит санкционировать. Форма направления этих сведений и инструкции к ее заполнению Минфин прилагает к проекту порядка.

- Сведения для участника сопровождения обязан утвердить заказчик по госконтракту. С момента получения сведений от контрагента у него есть десять дней на их утверждение либо на то, чтобы направить уведомление об отказе в утверждении.

- Если госзаказчик отказал, то его контрагент дорабатывает сведения и направляет их повторно, после чего у заказчика снова есть десять дней на утверждение или повторный отказ.

- ТОФК рассматривает полученные им сведения в течение одного рабочего дня, в том числе проверяет, чтобы операцией не превысили сумму остатка. По окончании проверки специалист Казначейства либо отразит необходимые показатели на лицевом счете компании, либо вернет сведения на доработку.

Правила работы в рамках казначейского сопровождения распространяются как на самих участников, так и на их обособленные подразделения.

Таким образом, взаимодействие заказчиков и поставщиков, исполнителей и подрядчиков при работе по госконтрактам, финансируемым за счет целевых средств, существенно усложнится. Поставщики, подрядчики и исполнители теперь обязаны предоставлять сведения о действиях со средствами, а заказчик — утверждать их.

Меры реагирования в рамках КС

ТОФК не просто проверяет предоставленные участниками КС сведения, но и осуществляет контроль за ними и заказчиками, которым довели бюджетные средства. Меры бюджетного мониторинга применяются в отношении региональных участников КС, если они заявляют к согласованию операции на сумму от 600 000 рублей. Проверка ТОФК длится один рабочий день — следующий рабочий день за днем поступления документов от участника КС. Если результат проверки ТОФК не удовлетворил, то на лицевом счете организации устанавливается запрет на осуществление операций. Заказчика об этом обстоятельстве уведомляют.

Организация вправе устранить обстоятельства, из-за которых ей отказали в проведении операции, после чего запрет отменят.

Проверка ТОФК имеет место и на этапе осуществления операции. Если специалист уполномоченного органа обнаружит признаки финансовых нарушений в отношении компаний, ИП или физических лиц, которые получают деньги от участника КС, то операцию приостановят и об этом проинформируют заказчика. После этого заказчик обязан направить в ТОФК уведомление об обоснованности или необоснованности такого приостановления. Если заказчик этого не сделает, то ТОФК возобновляет проведение операций на лицевом счете компании.

В 2011 году окончила УрГЮА (ИПиП), в 2013 — РАНХиГС по программе «Управление государственными и муниципальными закупками». С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

Что купить на ИИС перед 2022 годом? Лучшие акции, облигации и ETF

Владелец индивидуального инвестиционного счета (ИИС) может торговать ценными бумагами на фондовой бирже самостоятельно или доверить это управляющей компании. Максимальная сумма инвестиций на ИИС — ₽1 млн в год.

На данный момент число открытых индивидуальных инвестиционных счетов (открыть ИИС может только физическое лицо, оплачивающее налоги в России) превысило 4,6 млн. Оборот по ИИС с начала 2021 года составил ₽1,4 трлн. Чаще всего владельцы ИИС совершают сделки по покупке и продаже акций — 85% в структуре оборота, на сделки с облигациями и биржевыми фондами приходится 7,8% и 7,2% соответственно (данные Мосбиржи на октябрь).

Почему выгодно открывать и пополнять ИИС в конце года

ИИС создан для стимулирования долгосрочных инвестиций — минимальный срок владения им составляет три года. При таком сроке и более инвестор получает право воспользоваться налоговыми льготами.

По ИИС можно получить один из двух видов инвестиционных вычетов по налогу на доходы физических лиц:

- вычет в размере 13% на сумму ежегодного взноса до ₽400 тыс. (возврат до ₽52 тыс. в год);

- освобождение от налогообложения всей суммы дохода, полученного на ИИС (при закрытии счета).

Главное преимущество открытия ИИС и зачисления средств на него в конце года — это возможность максимально быстро получить налоговый вычет, говорит инвестиционный стратег «ВТБ Мои Инвестиции » Станислав Клещев. Пополнив ИИС в декабре этого года, уже в январе следующего можно подавать требование на налоговый вычет и возврат излишне уплаченных налогов, добавил эксперт.

Главное, о чем должен помнить инвестор, что ИИС нужно не просто открыть в конце года, но и внести средства на этот счет до новогодних праздников. «Если открыть счет сейчас, но внести средства на него уже в новом году, то на вычет можно будет претендовать только в 2023 году», — акцентирует внимание на важной детали заместитель генерального директора «Открытие Брокер» Андрей Салащенко.

У открытия ИИС в конце года есть еще один плюс, на который обращает внимание директор по стратегии ИК «Финам» Ярослав Кабаков: «В конце года брокерские компании обычно запускают различные акции и спецпредложения, стимулирующие открытие ИИС. Они позволяют инвесторам получить дополнительную выгоду, например более комфортные тарифы на определенный период, бесплатное консультационное обслуживание, обучающие курсы и так далее».

Для тех, кто решился открыть ИИС и, самое главное, пополнить его до Нового года, «РБК Инвестиции» собрали мнения экспертов о том, какие ценные бумаги будут интересны для покупки.

Какие акции купить на ИИС

На ИИС можно покупать акции и депозитарные расписки , которые продаются через Московскую и Санкт-Петербургскую биржи. В 2020–2021 годах обе площадки существенно увеличили список иностранных эмитентов , а ряд российских компаний провели первичное публичное размещение (IPO) — эти факторы открыли больше возможностей для частных инвесторов при выборе бумаг.

Из акций иностранных компаний Станислав Клещев обращает внимание на ценные бумаги ADM (ADM), Novartis (NVS), Deutsche Telecom (DTE), Cellnex Telecom (CLNX), Amadeus (AMS), Hugo Boss (BOSS), Nordea Bank (NDA), Spirit Airlines (SAVE).

«ИИС — это брокерский счет , но с особым налоговым статусом. Инвестиционная стратегия или выбор инструментов для покупки никоим образом не зависит от того, инвестируете ли вы через ИИС или другим образом. Поэтому список фаворитов останется неизменным», — объясняет такой выбор эксперт.

Аналитики «Открытие Research» сохраняют положительный долгосрочный взгляд на акции российских компаний и облигации, номинированные в рублях. «С нашей точки зрения российский рубль сохраняет потенциал для укрепления до конца года и в 2022 году, что делает вложения в рублевые активы потенциально привлекательной историей как минимум в краткосрочном периоде. Особенный интерес могут представлять дивидендные акции российских компаний с ожидаемой доходностью около 10% годовых и выше в преддверии весеннего дивидендного периода. К таким акциям относятся «Газпром» (GAZP), «Юнипро» (UPRO), ОГК-2 (OGKB), привилегированные бумаги «Ленэнерго» (LSNGP), МТС (MTSS) и ВТБ (VTBR)», — рассказал начальник управления анализа рынков «Открытие Инвестиции» Антон Затолокин.

Из российских акций в фокусе аналитиков «ВТБ Мои Инвестиции» находятся бумаги ЛУКОЙЛа (LKOH), «Газпром нефти» (SIBN), Сбербанка (SBER), HeadHunter (HHR), АЛРОСА (ALRS), «Магнита» (MGNT), Fix Price (FIXP), Segezha (SGZH), Globaltrans (GLTR).

Какие облигации купить на ИИС

Учитывая общую нестабильную ситуацию на рынках, эксперты рекомендуют обратить внимание на защитные активы и инструменты с фиксированной доходностью.

На ИИС не распространяется государственная система страхования, но многие финансовые инструменты имеют собственную высокую степень защиты. Один из самых эффективных вариантов для инвесторов, которые не хотят рисковать, — покупка на ИИС облигаций федерального займа (ОФЗ), отмечает Ярослав Кабаков.

На фоне повышения ключевой процентной ставки ЦБ РФ российские суверенные облигации, номинированные в рублях (ОФЗ), при минимально возможных кредитных рисках предлагают в настоящее время доходность порядка 8,30– 8,40% годовых, что существенно превышает ставки по вкладам в большинстве российских банков и является отличной альтернативой для рациональных инвесторов, отмечает Антон Затолокин.

«На данном этапе для включения в портфель можно рассмотреть относительно короткие выпуски ОФЗ срочностью один-два года, что при привлекательной доходности к погашению ограничит ценовые колебания бумаг в случае дальнейшего повышения Банком России ключевой ставки. Наиболее интересными считаем выпуски ОФЗ серий 26220, 26211, 26215, 25084 погашением в 2022–2023 годах и доходностью к погашению 8,3–8,35% годовых. Для инвесторов, ориентированных на долгосрочные вложения, текущие уровни можно рассматривать для постепенного формирования позиции в «длинных» облигациях», — добавил эксперт.

Кирилл Комаров считает, что в рамках долгосрочных инвестиций можно рассмотреть среднесрочные корпоративные облигации в рублях как ставку на постепенное охлаждение инфляции на горизонте нескольких лет и улучшение кредитного профиля различных эмитентов.

«Сбалансировать такой портфель краткосрочно можно облигациями ОФЗ-ПК с переменным купоном. Также можно рассмотреть еврооблигации в евро и долларах с погашением не позже 2025 года, которые представлены на Московской бирже, как консервативную часть валютного портфеля. В рамках более рисковой части можно приобрести бессрочные еврооблигации банков (Альфа-Банка, МКБ, Совкомбанка)», — добавил эксперт.

Аналитики «ВТБ Мои Инвестиции» из долговых инструментов отдают предпочтение новым длинным выпускам ОФЗ (8–20 лет), говорит Станислав Клещев.

Какие ETF, БПИФ, ПИФ купить на ИИС

Покупка паев в биржевом фонде (ETF), или БПИФ (российский аналог ETF ), дает возможность инвестору вложиться сразу во все ценные бумаги, входящие в индекс, на основе которого собран конкретный фонд. Это позволяет повысить диверсификацию и снизить риски. И это гораздо дешевле, чем собирать инвестиционный портфель самостоятельно, отмечает Ярослав Кабаков.

«При выборе фондов можно реализовать защитную стратегию, например вложиться в ETF, инвестирующие в золото. Несмотря на то что владелец пая не получает права собственности на слитки, цепочка, которая отделяет его от драгоценного металла, значительно короче, чем при вложениях в другие инструменты. Это снижает риски и повышает надежность инвестиций», — говорит эксперт.

При формировании долгосрочного портфеля в «Открытие Инвестиции» считают разумным сбалансированный подход и предлагают наполнять его различными ETF. «Среди линейки БПИФ «Открытие Инвестиции» мы выделяем БПИФ «Открытие — Акции РФ» (OPNR) и БПИФ «Открытие — Облигации РФ» (OPNB)», — отметил Антон Затолокин.

Кирилл Комаров считает, что сейчас стоит обращать внимание на акции и ETF из сферы банков, зеленой энергетики и акции развивающихся рынков, в том числе российские. «Ставку можно сделать на ETF на зеленые технологии, видеоигры, полупроводники, кибербезопасность, финтех. Консервативным инвесторам могут подойти ETF на облигации», — заключил эксперт.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Прогнозы по доходам секторов S&P 500 на 2022

Даже после ожидаемого роста прибыли в 2021 г. на 45,1% аналитики по-прежнему прогнозируют высокий рост показателя в 2022 г. По их мнению, темп роста прибыли в 2022 г. составит 9%, что выше среднего показателя за последние 10 лет (2011–2020) — 5%.

Прогнозируется, что 10 из 11 секторов сообщат о росте прибыли, во главе с сектором промышленности, потребительских товаров вторичной необходимости, а также Energy (нефть и газ). Единственным аутсайдером станет финансовый сектор, где ожидается снижение прибыли г/г.

Подробнее о секторах и отраслях

Согласно оценкам, темпы роста промышленного сектора составят 35,9%. Что касается отраслевых ожиданий, то рост ожидается во всех 12 индустриях. Отрасль авиаперевозок не рассчитывалась из-за прогнозируемого убытка в этом году на $15 млрд. При этом отрасль может сообщить о прибыли в 2022 г. — $4,5 млрд.

9 из остальных 11 индустрий будет расти двухзначными значениями. Лидеры среди них:

• Аэрокосмическая и оборонная отрасль — 29%

• Строительство и инженерия — 26%

• Промышленные конгломераты — 22%

Сектор потребительских товаров вторичной необходимости продемонстрирует темпы роста прибыли на 32,2%. Рост ожидается во всех 10 отраслях сектора, при этом 7 из них вырастут двухзначными значениями. Среди лидеров:

• Отели, рестораны и развлечения — 1209%

• Автокомпоненты — 48%

Отели и рестораны внесут наибольший вклад в рост сектора. Если его исключить из прогнозов, то рост сектора снизится с 32,2% до 14,2%.

Прогнозируется, что темпы роста прибыли нефтегазового сектора составят 28,4%. На отраслевом уровне рост ожидается в 4 из 5 индустрий:

• Переработка и маркетинг нефти и газа — 128%

• Нефтегазовое оборудование и услуги — 56%

• Разведка и добыча нефти и газа — 39%

• Интегрированная добыча нефти и газа — 16%

Аутсайдером станет отрасль хранения и транспортировки нефти и газа, где ожидается снижение прибыли на 6% г/г.

Аутсайдер

На уровне всех 11 секторов S&P 500 лишь в финансовом прогнозируется снижение прибыли на 8,9% г/г. В 3 из 5 отраслей сектора произойдет снижение:

• Потребительское финансирование, -19%

• Банки, -15%

• Рынки капитала, -4%

Рост ожидается в отрасли диверсифицированных финансовых услуг — на 8%, а также страхования — на 3%. Банковская отрасль внесет наибольший вклад в снижение прибыли сектора. Если ее исключить, то снижение составит не 8,9%, а 3,3%.

Выручка

Если в 2021 г. темпы роста выручки ожидаются на уровне 15,1%, то в 2022 г. — уже 7,3%. Это выше среднего показателя за 10 лет — 3,5%. Прогнозируется, что все 11 секторов индекса S&P 500 сообщат о росте доходов, во главе с потребительскими товарами вторичной необходимости и промышленным сектором.

Подробнее о секторах и отраслях

В секторе потребительских товаров вторичной необходимости ожидается рост выручки на 14,1%. Во всех 10 отраслях сектора ожидается рост, в 6 из них — двухзначный. Среди лидеров:

• Отели, рестораны и развлечения — 39%

• Автомобили — 21%

• Интернет и розничная торговля с прямым маркетингом — 17%

• Автокомпоненты — 15%

• Текстиль, одежда и предметы роскоши — 11%

• Бытовые товары длительного пользования — 11%

Если исключить первые 3 отрасли, которые по прогнозам внесут наибольший вклад, то рост выручки сектора сократится с 14,1% до 6,1%.

Промышленный сектор продемонстрирует темпы роста выручки на уровне 11,4%. Рост ожидается во всех 12 отраслях данного сектора, а в 4 из них — двухзначными значениями. Лучше всех:

• Авиаперелеты — 50%

• Строительство и инженерия — 25%

• Машиностроение — 11%

• Аэрокосмическая промышленность и оборона — 11

Авиаперевозки внесут наибольший вклад в сектор. Если его исключить, то рост сектора составит 8,2% вместо 11,4%.

Маржа чистой прибыли

Маржа чистой прибыли, на основе совокупных оценок выручки и прибыли, для акций из индекса S&P 500 составит 12,8% в 2022 г. — несмотря на опасения по поводу нехватки рабочей силы, более высокой инфляции и сбоев в цепочке поставок. Если показатель составит 12,8%, то этом будет лучшим результатом с 2008 г., когда FactSet начал отслеживать его. Текущий рекорд — 11,5% был достигнут в 2018 г.

71% компаний из S&P 500, по прогнозам, сообщат о более высокой марже чистой прибыли в 2022 г. по сравнению с ожиданиями в 2021 г.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Рекордное с 2020 падение на полугодовые минимумы

Заседание ФРС. Рождественский Tapering не за горами

Apple стоит $3 триллиона — первая в мире

40% дивдоходности в российской бумаге в 2022

Ключевые события недели: Центробанки, дивотсечки, экспирация

Несправедливо забытые акции. Подборка №4

Акция, которая приносит по 20% ежегодно уже 40 лет

Инвесторы теряют на акциях Robinhood. Бумаги упали на 47% ниже цены IPO

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Услуги банка: проводки в 2022 и 2022 году

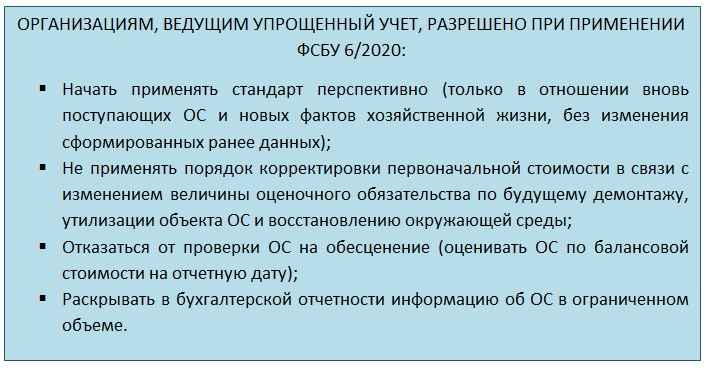

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

Если исходить из положений ФСБУ 6/2020, то применять его нужно всем, кто готовит бухгалтерскую отчетность и у кого есть ОС, конечно же. Для ведущих упрощенный учет исключения по самому применению не сделано. Для тех, кто на «бухгалтерской упрощенке», в стандарте есть несколько поблажек. Но не переходить на новые правила вообще они не могут.

Как можно переходить на новый ФСБУ по ОС

Основной порядок перехода на ФСБУ 6/2020 – ретроспективный (п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно (п. 49 ФСБУ 6/2020).

Альтернативный – перспективный переход – подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

О пересчете амортизации поговорим отдельно. Пока же успокоим бухгалтеров с большим количеством ОС: пересчитывать амортизацию по каждому объекту, возможно, не придется.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

- изменила срок полезного использования;

- и/или установила ликвидационную стоимость.

Однако эти обстоятельства не обязательно возникнут. Например, ликвидационная стоимость может быть признана равной нулю, а способ начисления амортизации и срок полезного использования (СПИ) не меняются. В такой ситуации пересчитывать накопленную амортизацию не нужно.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

- условий хозяйствования;

- величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (п. 6 ПБУ 1/2008 “Учетная политика организации”).

То есть, если пересчет накопленной амортизации по объектам ОС приведет к существенным затратам на это и при этом результат в учете и отчетности существенно не изменится по сравнению с тем, что был по старым правилам, от пересчета можно отказаться, раскрыв данную информацию в отчетности.

А теперь перейдем непосредственно к алгоритму перехода.

Шаг 1. Утвердите новую учетную политику

Начинать переход на ФСБУ 6/2020 нужно с учетной политики. Как можно понять, в ней должны быть зафиксированы все значимые моменты, касающиеся грядущих изменений в учете. Причем продумать, сформировать и утвердить новую учетную надо до того, как наступит «час Х». То есть – в 2021 году.

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки.

ВЫБРАННЫЙ СПОСОБ ПЕРЕХОДА

Нужно указать, ретроспективный или альтернативный (перспективный) способ выбран для правил учета по ФСБУ 6/2020.

По мнению экспертов, большинство предпочтет альтернативный вариант перехода. Поэтому далее больше будем уделять внимание именно ему.

ЛИМИТ СТОИМОСТИ ДЛЯ ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством (п. 5 ФСБУ 6/2020).

Напомним, что условие использования долее 12 месяцев при этом сохраняется. А вот сколько будет стоить такой объект – теперь на усмотрение того, кто ведет учет.

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

НАЧАЛО НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

- если с момента признания в учете – заканчивать начисление надо в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии – с месяца, следующего за месяцев выбытия.

СПОСОБ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В БУХУЧЕТЕ

ФСБУ 6/2020не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

Поэтому, если в учетной политике расписаны применимые способы амортизации, нужно пересмотреть их в соответствии с ФСБУ 6/2020.

ПРИЗНАНИЕ СУЩЕСТВЕННЫХ ЗАТРАТ НА ОБЕСПЕЧЕНИЕ РАБОТЫ ОС

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Чтобы выполнить это требование, рекомендуем прописать в учётке порядок такого признания – какие затраты считать существенными, как определять периодичность и т. п.

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ

- списать всю накопленную амортизацию проводкой Дт 02 – Кт 01;

- довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

ТЕСТ НА ОБЕСЦЕНЕНИЕ

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Во избежание двояких трактовок рекомендуем зафиксировать в учетной политике, когда и как проводится тест на обесценение ОС.

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

Инвестиционную недвижимость (ИН) по смыслу ФСБУ 6/2020 выделяют в отдельную статью учета.

Её нужно оценивать по первоначальной стоимости, а далее – по справедливой или рыночной.

Поскольку пошагового порядка определения таких показателей для ИН стандарт не содержит, логично его продумать и описать в учётке. Основываться можно на нормах ФСБУ и МСФО.

Также можно указать, что (информация Минфина № ИС-учет-29):

- объекты, признаваемые ИН, не амортизируются;

- разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

Шаг 2. Провести переоценку ОС

Этот шаг нужен, если компания ведет учет ОС на основе переоцененной стоимости. Тогда на дату корректировки по требованиям ФСБУ 6/2020 сначала надо провести переоценку ОС и признать дооценку.

Напомним, что результат дооценки следует относить в состав капитала.

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

Шаг 4. Включить в ОС объекты со стоимостью, попадающей в лимит

Может быть и ситуация обратная той, о которой рассказано на предыдущем шаге – когда есть актив, который в составе ОС не был, но должен туда попадать по новой учетной политике.

В такой ситуации нужно отразить переклассификацию объекта и далее применять к нему требования учета по ФСБУ 6/2020.

Шаг 5. Выделить ОС, по которым не начисляется амортизация

Из дальнейшей работы нужно также выделить объекты, по которым начислять амортизацию. А следовательно – пересматривать ее элементы и выполнять пересчет не нужно.

Шаг 6. Установить ликвидационную стоимость

После того, как выполнены шаги 2 – 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта. Соответственно, объекты, вошедшие в него, надо проанализировать на предмет определения для каждого из них ликвидационной стоимости, которая далее будет влиять на расчет амортизации.

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Допустимо объединять признаки, вынося суждение о нулевой ликвидационной стоимости. Например, если объект ОС планируете использовать весь срок, установленный ему по техническим характеристикам, далее его планируете демонтировать, а стоимость материалов и запчастей, полученных от демонтажа, будет не существенна: логично считать ликвидационную стоимость нулевой.

Шаг 7. Пересмотреть СПИ и способ начисления амортизации

На этом шаге продолжаем работать со списком ОС, получившимся после выполнения шагов 2 – 5.

Теперь по каждому объекту нужно принять решение о том, насколько способ начисления амортизации и срок полезного использования, установленные ранее, соответствуют требованиям нового ФСБУ.

Ввиду обилия новшеств и нюансов начисления амортизации по ФСБУ 6/2020, подробно рассмотрим этот процесс в отдельной статье.

В этом материале только отметим, что если то, как начисляли амортизация до ФСБУ 6/2020, явно противоречит требованиям самого ФСБУ, элементы амортизации придется пересмотреть, а саму ее пересчитать. В любом случае, как будто не переходили на ФСБУ 6/2020.

Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

На этом шаге у каждого ОС из списка появится условная отметка – пересчитываем или не пересчитываем.

Те объекты, по которым:

- не нужно пересматривать СПИ;

- не нужно менять способ расчета амортизации;

- ликвидационная стоимость признана равной нулю

можно далее оставить, как есть. В отчетности за 2022 год по ним понадобится сделать соответствующее раскрытие (примечание).

А с ОС, по которым нужны изменения для соответствия ФСБУ 6/2020, продолжаем работать дальше.

Шаг 9. Пересчитать амортизацию

По каждому объекту, попавшему в перечень корректируемых для перехода на ФСБУ 6/2020, пересчитываем накопленную амортизацию так, как если бы её сразу начисляли по правилам стандарта.

Напомним, что формулы расчета амортизации логических изменений не претерпели. Только за основу в них теперь нужно принимать выражение:

БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ = БС – ЛС

Например, формула для ежемесячного расчета амортизации по убывающему остатку примет вид:

СУММА АМОРТИЗАЦИИ ЗА МЕСЯЦ = (БС – ЛС) / СПИ В МЕСЯЦАХ

Шаг 10. Внести переходные корректировки

При альтернативном переходе, имея первоначальную стоимость объекта ОС и пересчитанную по правилам ФСБУ 6/2020 накопленную амортизацию, можно привести балансовую стоимость в соответствие с требованиями ФСБУ.

Предлагаем воспользоваться таким алгоритмом:

- Вычисляем новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 – Накопленная амортизация по ФСБУ 6/2020

2. НБС сравниваем со «старой» балансовой (остаточной) стоимостью.

3. При наличии расхождения делаем корректировку через амортизацию:

ДТ 02 (84) – КТ 84 (02)

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

- отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе – 02 и 84);

- пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Далее в 2022-м и последующих годах нужно вести учет и составлять отчетность, опираясь на требования ФСБУ 6/2020 и данные, получившиеся после переходных корректировок.