Акт инвентаризации расчетов с контрагентами форма ИНВ-17

Унифицированная форма ИНВ-17 – это акт инвентаризации, который используется для отражения сведений о расчетах с поставщиками, покупателями и прочими контрагентами. К акту прикладывается справка, которая является его приложением, на основании этой справки и оформляется акт инвентаризации ИНВ-17. В данной статье предлагаем скачать бланк акта ИНВ-17, бланк справки – приложения к нему, а также заполненные образцы формы ИНВ-17 и приложения к нему.

Данные документы заполняет инвентаризационная комиссия, утвержденная приказом, составленным с применением унифицированной формы ИНВ-22, скачать образец которой можно здесь.

Заполняются два экземпляра акта, один комиссия передает ответственному бухгалтеру, другой оставляет себе.

При инвентаризации дебиторской и кредиторской задолженности необходимо проверить сведения не только по расчетам с поставщиками и покупателями, но и с персоналом, бюджетом, фондами и прочими дебиторами и кредиторами.

Для отражения данных по расчетам с поставщиками и покупателями применяется форма ИНВ-17.

Перед заполнением акта ИНВ-17 нужно оформить сперва приложение к нему – справку, бланк которой вы можете скачать внизу статьи.

Справка отражает подробные сведения по каждому дебитору, кредитору, их контактные данные. Кроме того, приводится подробные данные о возникновении долга: за что, дата начала, сумма, документ, на основании которого она возникла.

На основании заполненного приложения к форме ИНВ-17 оформляется акт инвентаризации расчетов с покупателями и поставщиками.

Образец заполнения справки можно скачать в конце статьи.

На заметку! При проведении инвентаризации основных средств заполняется инвентаризационная опись ИНВ-1, образец которой можно скачать здесь, для нематериальных активов — ИНВ-1а, для ТМЦ — опись ИНВ-3.

Как заполнить бланк акта инвентаризации ИНВ-17?

На основании справки приложения к форме ИНВ-17 заполняется бланк акта инвентаризации расчетов с поставщиками и покупателями. Отдельно заполняются данные по дебиторам и кредиторам.

На первой странице отражаются сведения о дебиторской задолженности, указывается:

- Наименование дебитора;

- Номер счета учета расчетов с этим дебитором;

- Общая сумма по балансу для данного дебитора – гр.3;

- Подтвержденная сумма задолженности – гр.4;

- Не подтвержденная сумма задолженности – гр.5;

- Суммы с истекшим сроком давности – гр.6.

Для каждого дебитора заполняется отдельная строка, после чего выводятся итоговые значения сумм по таблице.

На второй странице аналогичным образом заполняются данные по кредиторской задолженности.

По итогам заполненного акта инвентаризации ИНВ-17 все члены комиссии ставят свои подписи.

Скачать образец заполнения акта также можно ниже.

Формы для скачивания

Бланк акта инвентаризации расчетов с поставщиками и покупателями ИНВ-17– скачать.

Образец заполнения формы ИНВ-17 – скачать.

Справка приложение к форме ИНВ-17 – скачать.

Образец заполнения справки – скачать.

Образец оформления акта инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами

Требования, предъявляемые к достоверности сведений в отчетности, становятся более жесткими, существенные показатели подвергаются пристальному вниманию со стороны проверяющих органов. Каждая строка бухгалтерского баланса требует подтверждения, в том числе и задолженность (дебиторская и кредиторская). Обоснованием этих сумм является сверка расчетов с контрагентами и проведение инвентаризации.

В процессе ревизии расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами составляется акт инвентаризации по форме ИНВ-17, бланк и образец которого предлагаем скачать в статье ниже.

Как проводится проверка расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

Многие предприятия тщательно осуществляют сверку с кредиторами и дебиторами (покупатели, поставщики и прочие). Это обоюдный процесс и без участия второй стороны не обойтись.

Для внутреннего контроля задолженности компании и отражения достоверной информации в отчетности необходимо осуществлять действия:

- ведение активной работы с задолженностью;

- отслеживание сроков погашения долгов;

- своевременное списание безнадежной задолженности и ее признание в составе доходов (расходов) в налоговом учете .

Осуществляя подобный контроль, предприятиям следует учитывать требования действующего законодательства (гражданского, бухгалтерского, налогового), а также судебной практики и рекомендации Минфина.

По нормам закона о бухгалтерском учете период проведения инвентаризация расчетов с различными дебиторами и кредиторами зависит от вида проверки (добровольной или обязательной).

Обязательная проверка осуществляется перед подготовкой к годовой отчетности, добровольные случаи определяются самостоятельно экономическими субъектами.

Во всех случаях проведения инвентаризации расчетов с дебиторами и кредиторами составляется акт по форме ИНВ-17, а также справка к нему.

К причинам проведения инвентаризации дебиторских и кредиторских долгов относятся плановые события такие как, отпуск главного бухгалтера, зафиксированный в графике отпусков, к внезапным событиям относится увольнение материально-ответственного лица по собственной инициативе.

По какой форме составляется акт инвентаризации

Важным вопросом при проведении инвентаризации взаиморасчетов с покупателями, поставщиками является оформление ее результатов, особенно в случаях обязательных проверок. Для этой цели применяют акты инвентаризации.

Правильно оформленные результаты гарантируют достоверность бухотчетности и ее целесообразность для заинтересованных специалистов.

Оформление итогов сверки происходит с применением бланков:

- утвержденных Постановлением Госкомстата №88;

- унифицированных с добавлением необходимых для компании граф;

- самостоятельно разработанных и утвержденных в учетной политике предприятия.

Как правило, предприятия используют для отражения данных о расчетах с дебиторами и кредиторами унифицированный бланк в форме ИНВ-17. Кроме того, к нему в дополнение составляется справка.

В конце статьи можно бесплатно скачать пустые бланки акта и справки к нему, а также примеры заполнения при проведении инвентаризации взаиморасчетов с покупателями и поставщиками.

Как заполнить типовую форму ИНВ-17

Вносить сведения в документ необходимо с особой внимательностью, обязанность по заполнению формы акта ИНВ-17 возлагается на бухгалтера. Комиссия по инвентаризации утверждается директором предприятия, издается соответствующий приказ.

Структура акта инвентаризации позволяет отображать главные моменты, обеспечивающие ее функциональность.

Бланк ИНВ-17 состоит из титульной и табличной части, места для подписи ответственного специалиста.

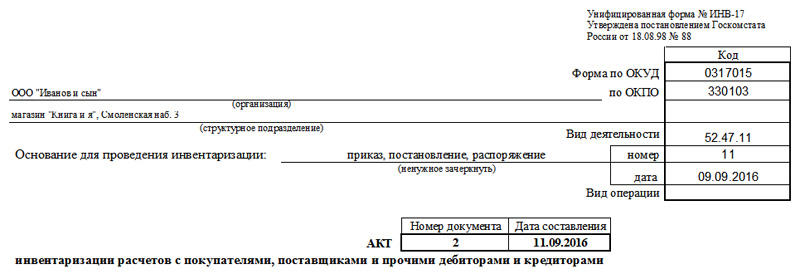

Верхний блок документа содержит сведения в отношении полного названия хозяйствующего субъекта хозяйствования, в котором возникла необходимость инвентаризации в части проверки расчетов с контрагентами.

Затем конкретизируется структурная единица компании, где планируется мониторинг задолженности по дебиторам и кредиторам, при ее отсутствии поле остается пустым.

Далее необходимо выбрать тип документа, послуживший основанием для проверки. Подходящий вариант, приведенный в бланке, остается, а ненужные зачеркиваются.

В центральное поле содержится название акта, за ним фиксируются реквизиты (дата и номер).

В табличной части бланка ИНВ-17 сначала фиксируется информация по дебиторам, на обратной стороне — по кредиторам, поля для подписи ответственных специалистов.

Бланк заполняется на основании справки о состоянии счетов — ИНВ-17п, где фиксируется информация по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

Справка содержит табличную часть, заполнить ее не составит много хлопот. Но при большом числе контрагентов для проверки сведений специалисту бухгалтерии потребуется много времени на сбор данных по каждому поставщику (покупателю).

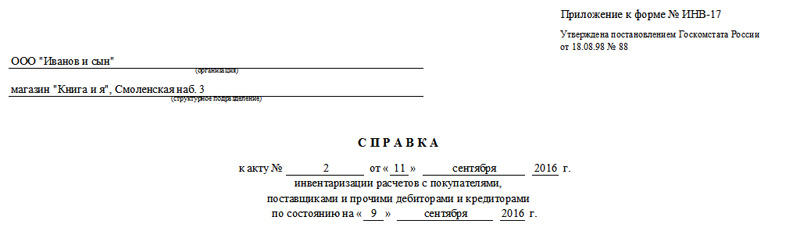

В заголовочной части содержатся основные общие сведения, содержащиеся в любом документе (наименование компании, структурного подразделения). Также прописываются реквизиты акта по форме ИНВ-17 и дата, по состоянию на которую оформляется справка.

В табличной части справки к акту ИНВ-17 указывается информация:

- название юридических лиц или ФИО физических лиц, являющихся контрагентами, их адрес регистрации;

- предмет возникновения задолженности (поставка товаров, оказание услуг, выдача материальных ценностей подотчет);

- дата возникновения долга и его сумма;

- реквизиты документа, доказывающего факт задолженности (авансовый отчет, накладная, платежное поручение).

Справка к акту подписывается бухгалтером, иначе считается недействительной. Исправлять внесенные данные не допускается. Сведения о дебиторах и кредиторах, не имевших сделок с предприятием, в бланк не вносятся.

Перед проведением инвентаризации специалистом бухгалтерии направляются в адрес поставщиков и покупателей акты сверок с расчетами. В них фиксируются реквизиты ранее заключенных соглашений, а также оплаченные или неоплаченные суммы, количество отгруженной продукции. Данные акты допускается оформлять в произвольном виде, они используются лишь в качестве источника сведений для сверки задолженности.

Результаты проведения инвентаризации расчетов условно разделяются на категории:

- Суммы, отраженные в бухгалтерском учете доказаны и обоснованы. В таких ситуациях бухгалтером ничего не предпринимается.

- Выявлены дебиторские, кредиторские долги с истекшим сроком годности. В этом случае руководителем принимается решение о списании задолженности, что повлияет на финансовый результат компании.

- Обнаружена сомнительная дебиторская задолженность. Подобный итог обязывает предприятие оценить возможность погашения долга, создать резерв по сомнительным долгам (дебиторская задолженности будет отражаться за минусом суммы резервов), финансовые результаты хозяйствующего субъекта снизятся.

При заполнении акта не предъявляются жесткие требования, форма печатается в 2-х экземплярах.

Унифицированная форма ИНВ-17

Акт по итогам инвентаризации

Перед составлением бухгалтерской отчетности компаниям необходимо провести инвентаризацию своих расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами. Унифицированная форма ИНВ-17 – это акт, составленный по итогам проведенной инвентаризации. Унифицированная форма бланка ИНВ-17 утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.

Вы можете разработать форму акта самостоятельно, используя для заполнения в качестве образца унифицированную форму ИНВ-17. Типовую форму бланка можно дополнить необходимыми вам реквизитами или же наоборот убрать на ваш взгляд ненужные или лишние. Однако помните, что все используемые организацией формы первичных документов должны содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Кроме необходимости провести проверку своего имущества перед составлением годовой бухотчетности, провести инвентаризацию вам понадобится в случае ликвидации компании, смены материальных лиц, кражи на предприятии. Перед проведением инвентаризации и составлением акта с результатами проверки, организации стоит провести сверку с персоналом, покупателями, поставщиками, чтобы установить наличие и размер возможной задолженности перед ними.

В ходе инвентаризации обследуется:

- исполнение обязательств по товарам, которые уже оплачены, но находятся в пути;

- исполнение обязательств по неотфактурованным поставкам;

- невыплаченная сотрудникам оплата труда;

- суммы переплат сотрудникам и причины их возникновения и т.д.

Ревизия проводится на основании первички, среди которой договора, счета, счета-фактуры, накладные, акты сверки расчетов и другие. Документы сверяются с данными, отраженными на счетах бухучета.

К акту по форме ИНВ-17 оформляется также справка-приложение. Она содержит данные кредиторов и дебиторов, информацию о задолженности — сумму, причину возникновения, подтверждающий документ и пр. Завершив оформление справки, стоит приступать к оформлению самого акта.

Образец заполнения унифицированной формы ИНВ-17

Акт составляется в двух экземплярах — один экземпляр передается в бухгалтерию, второй должен остаться в комиссии, которая занималась инвентаризацией. В шапке бланка содержатся реквизиты организации: наименование, структурное подразделение, код по ОКПО, вид деятельности. Кроме того, вам необходимо заполнить основание для проведения инвентаризации, номер, дату проведения и вид операции.

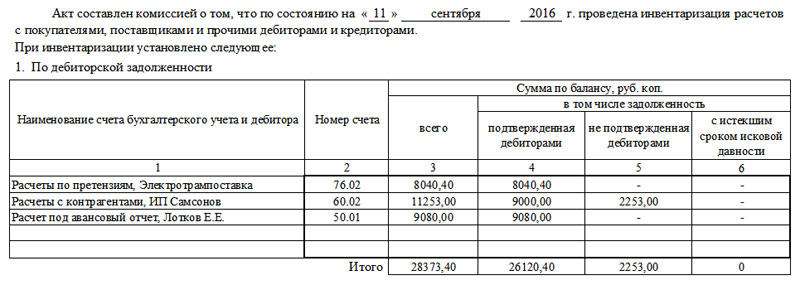

Основная часть документа состоит из двух таблиц – по дебиторской и кредиторской задолженности.

Таблица по дебиторской задолженности содержит 6 граф:

- Название счета бухгалтерского учета и дебитора;

- Номер счета;

- Общая сумма по балансу;

- Задолженность, которую дебиторы подтвердили;

- Не подтвержденная дебиторами задолженность;

- Задолженность, по которой срок давности уже истек.

Таблица по кредиторской задолженности также состоит из 6 граф, только она будет содержать название счета бухгалтерского учета и кредитора, задолженность, подтвержденную кредиторами и т.д.

Достоверность сведений, изложенных в акте, подтверждают подписями председатель и члены комиссии.

Чтобы верно и без ошибок заполнить акт инвентаризации расчетов, ознакомьтесь с образцом заполнения унифицированной формы ИНВ-17:

Инвентаризация расчетов с покупателями и поставщиками по форме ИНВ-17

Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Как заполнить форму ИНВ-17п

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17.

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Как заполнить форму ИНВ-17

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц.

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

После оформления

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.