Учет трудовых книжек в бюджетном учреждении

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Что нового появится в порядке ведения трудовых книжек с 01.09.2021?

С 1 сентября 2021 года начинают действовать новые правила заполнения и ведения бумажных трудовых книжек, утвержденные Приказом Минтруда N 320н от 19.05.2021 (далее — Приказ N 320н, Правила).

Приведем краткий обзор основных изменений, касающихся правил заполнения и ведения трудовых книжек.

1. Вводится новый бланк трудовой книжки и вкладыша (Приложение N 1 к Приказу N 320н).

Новая трудовая книжка будет выдаваться работнику в случае утери или порче в течение 15-ти рабочих дней с момента подачи заявления работником о выдаче дубликата. В новой трудовой 14 разворотов для раздела «Сведения о работе» и 7 для раздела «Сведения о награждении» (сейчас соотношение 10 и 10). В новой форме вкладыша число разворотов останется прежним, но изменится их соотношение — 12 и 5 соответственно (сейчас 9 и 8).

Внешний вид страниц не меняется, сохраняются внутренние листы с графами для указания сведений о трудовой деятельности. На титульном листе появляются указания, что отчество и печать нужны при их наличии (Раздел II, Раздел V Правил).

Ранее форма трудовой книжки предписывала ставить подпись лица, ответственного за ведение трудовых книжек, разборчиво. В новых Правилах требование о разборчивости не включено.

2. Учтены интересы дистанционных работников. Сведения вносятся по желанию удаленного сотрудника при предоставлении им бумажной книжки лично или почтой (п. 2 Раздела I Правил).

3. Актуализирован формат записи. Можно по-прежнему вносить в трудовую книжку записи ручкой с световодостойкими чернилами (пастой, краской, гелем) черного, синего или фиолетового цвета, без сокращений. Также зафиксирована возможность вносить записи в трудовую книжку с использованием технических средств путем переноса красителей или в виде оттиска штампа/печати (п. 3 Раздела I Правил).

4. Определен срок для внесения записей. Для случаев увольнения запись вносится в последний рабочий день. Для прочих кадровых мероприятий (прием на работу, переводы, награждения) срок внесения записей составляет 5 рабочих дней (п. 9 Раздела III Правил).

5. Урегулирован вопрос с отражением временного перевода, который стал постоянным (п. 10 Раздела III Правил).

6. Определены особенности заполнения трудовых книжек совместителям. Записи вносятся основным работодателем по желанию совместителей при предоставлении подтверждения о совместительстве (выписка из приказа). Если нет возможности обратиться к основному работодателю, то запись может внести работодатель по месту совместительства (п. 11 Раздела III Правил).

7. Устранен проблемный вопрос с указанием части статьи ТК РФ при оформлении записи об увольнении. При прекращении трудового договора по основаниям, предусмотренным частью первой статьи 77 Трудового кодекса Российской Федерации, в трудовую книжку вносится запись об увольнении (прекращении трудового договора) со ссылкой на соответствующий пункт части первой указанной статьи (п. 17 Раздела III Правил).

8. Изменен порядок оформления вкладыша. Если листы в бумажной книжке заканчиваются, она дополняется вкладышем, при этом на титульном листе трудовой книжки ставится штамп «Выдан вкладыш» с указанием его номера и серии (либо на титульном листе первого вкладыша, если места для штампа на первой странице книжки отсутствует) (п. 33 Раздела VI Правил).

9. Уточнены сроки выдачи на руки работнику трудовой книжки в случае подачи им заявления о предоставлении ему сведений о трудовой деятельности. В такой ситуации работодатель выдает работнику трудовую книжку на руки не позднее трех рабочих дней со дня подачи такого заявления. В случае, если указанное заявление подано работником менее чем за три рабочих дня до его увольнения, трудовая книжка выдается работнику не позднее дня увольнения (пп. 34-36 Раздела VII Правил).

10. Подпись работника под записью об увольнении больше не требуется. Она заверяется подписью и печатью работодателя (п. 36 Раздела VII Правил).

11. Установлен новый порядок ведения журналов учета.

Работодателю нужно организовать учет:

— чистых бланков книжек и вкладышей в них;

— трудовых книжек работников и вкладышей в них.

Таким образом, нужно будет иметь два отдельных журнала учета: в первом фиксируются сведения о всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее, с указанием серии и номера каждого бланка, во втором указываются трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в нее, выдаваемые работникам вновь, с указанием их серии и номера.

Учетные книги и журналы работодатель вправе разработать самостоятельно. Типовые формы применять больше не обязательно. Каждый журнал нужно пронумеровать, прошить, заверить подписью и печатью (п. 40 Раздела VIII Правил).

12. Необходимость проставления о печати кадровой службы теперь имеется для всех записей, а не только для титульного листа (п. 7 Раздела II, п. 27 Раздела V, пп. 35, 36 Раздела VII Правил).

13. Новые Правила не содержат требования о необходимости знакомить работника под подпись в личной карточке с каждой вносимой в трудовую книжку записью.

14. Новые Правила не содержат указания на необходимость вносить в трудовую книжку лиц, отбывших наказание в виде исправительных работ, запись о невключении времени работы в период отбытия наказания в непрерывный трудовой стаж.

15. Отсутствует указание на необходимость пломбирования или скрепления сургучной печатью книг учета.

16. Уточнен порядок внесения сведений о работнике в части указания сведений об образовании. В частности, внесение записей о неоконченном образовании не требуется.

Одновременно отменяются следующие нормативные акты:

— постановление Министерства труда Российской Федерации от 24 июня 1994 г. N 50 «Об утверждении Порядка установления стажа работы при утрате документов в результате чрезвычайных ситуаций» (утверждало порядок расчета стажа при утрате документов при ЧС);

— постановление Министерства труда и социального развития Российской Федерации от 10 октября 2003 г. N 69 «Об утверждении Инструкции по заполнению трудовых книжек» (содержало инструкцию по заполнению бумажных книжек);

— приказ Министерства труда и социальной защиты Российской Федерации от 31 октября 2016 г. N 588н «О внесении изменений в Инструкцию по заполнению трудовых книжек, утвержденную постановлением Министерства труда и социального развития Российской Федерации от 10 октября 2003 г. N 69» (вносило изменения в порядок ведения трудовых книжек).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Иванова Инна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Сутулин Павел

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Акт на списание трудовых книжек

Трудовая книжка — обязательный документ работника. Ее должен заполнять работодатель и хранить у себя в особом порядке, поскольку трудовая (как и вкладыш в нее) относится к бланкам строгой отчетности. Если кадровик заполнил ее с ошибками или она повредилась в результате стихийных бедствий, то бланк подлежит уничтожению, при этом составляется акт списания трудовых книжек. Особенности его формирования рассмотрим в статье.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

По каким причинам могут списать трудовые книжки

Все, что касается ведения трудовой книжки, описано в следующих законодательных документах:

- Правилах ведения трудовых книжек, утвержденных Пост. Правительства РФ от 16-04-2003 г. №225;

- Инструкции по заполнению трудовых книжек, содержащийся в Пост. Минтруда РФ от 10-10-2003 г. №69.

Работник, устраиваясь в организацию, обязан сдать трудовую своему работодателю. Когда человек трудоустраивается впервые, такой документ заводит сам работодатель.

Списать трудовую книжку кадровик бывает вынужден в таких случаях:

- Порча бланка по вине кадровика. Например, при заполнении работник допустил ошибку и сразу ее обнаружил. Тогда он должен уничтожить испорченный бланк, составив при этом соответствующий акт.

- Порча в результате аварий и стихийных бедствий, таких как наводнение, пожар, прорыв трубы канализации, обвал здания и т.д.

Подобные ситуации возникают нечасто, но тем не менее необходимо знать, что делать в таких случаях, как правильно списать трудовую книжку и составить акт.

Порядок списания

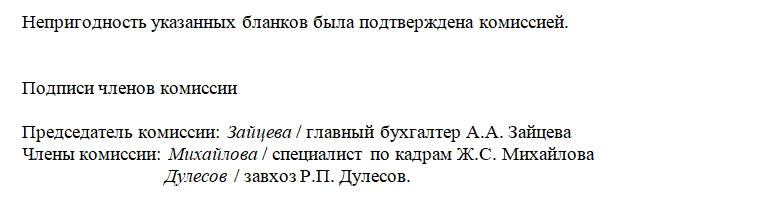

Итак, если трудовые книжки требуется списать и уничтожить, то для этого должна создаваться специальная комиссия. Она необходима для подтверждения того, что книжки действительно нужно списать. Состав этой комиссии законодательно не закреплен, поэтому руководство организации вправе самостоятельно выбирать сотрудников. Как правило, это кадровый работник, бухгалтер, сам руководитель.

Члены комиссии должны осуществить инвентаризацию бланков трудовых книжек и вкладышей к ним, подтвердить правомерность уничтожения, присутствовать при процедуре ликвидации документов и подписать акт списания трудовых книжек.

Как составить акт на списание трудовых книжек

Документ составляется в произвольной форме, однако должен содержать в себе ряд обязательных реквизитов.

Акт составляют на бумаге формата А4. Можно написать его от руки (если в компании не разработан специальный бланк), но для лучшей читаемости прибегают к печатному способу.

Структура документа такова:

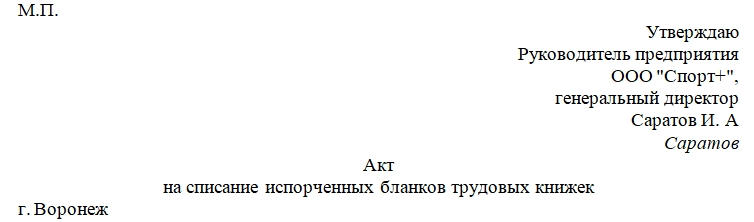

- В правом верхнем углу пишется слово «Утверждаю» и указываются данные о руководителе (должность, ФИО) и наименование компании.

- Затем пишут название документа: акт о списании и уничтожении бланков трудовых книжек.

- Указывают город, где проходила процедура, и дату подписания акта.

К сведению! Не запрещается использовать в тексте таблицу, в которой можно указать данные по каждой трудовой: серию, номер, причины порчи бланка.

Как уничтожают документы

Испорченные бумаги измельчают с помощью шредера — специального аппарата или сжигают. Если документов, которые необходимо уничтожить, мало, то можно воспользоваться ножницами и разрезать бумаги на мелкие кусочки. В случаях большого количества документов можно прибегнуть к услугам организаций, которые занимаются архивным хранением и уничтожением подобных документов.

Как исправить ошибку в акте

Если при написании акта была допущена и замечена ошибка, то ее нужно исправить так:

- зачеркнуть ошибку аккуратно;

- сверху надписать верный вариант;

- рядом поставить отметку «Исправленному верить»;

- расписываются члены комиссии.

В случае допущения большого количества неточностей и ошибок формируется новый документ, а старый уничтожается.

Нужен ли бухгалтерский учет трудовых книжек?

Обязателен ли бухгалтерский учет трудовых книжек на предприятии?

С 01.09.2021 действуют новые правила ведения и хранения бумажных трудовых книжек. В том числе по новому порядку более не требуется применять установленные унифицированные формы книг и журналов учета книжек, а нужно утвердить собственные.

Что касается самих трудовых книжке нового образца, то их нужно будет применять с 01.01.2023. Надо ли обменивать старые трудовые работников на новые и что делать с неизрасходованными к 2023 году бланками старого образца, читайте здесь.

Как вести трудовые книжки по новым правилам, подробно разъясняется в готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Напомним! С 2021 года заводить бумажную трудовую книжку для работника, который впервые устаивается на работу, не нужно. На такого работника оформляйте только электронную версию документа. Подробности см. здесь.

Приобретение работодателем бланков трудовых книжек, как и любая другая хозяйственная операция, подлежит отражению в бухгалтерском учете. Списание трудовых книжек также подлежит учету. Таким образом, ведение бухгалтерского учета трудовых книжек— обязательная процедура для организаций. Если же работодатель — ИП, он будет вести учет трудкнижек только в части соблюдения требований по их заполнению и хранению.

Узнать больше о специфике ведения и хранения трудкнижек вы можете в статье «Инструкция по заполнению трудовых книжек».

В качестве какого объекта учитывать трудовую книжку?

Вопрос этот законодательно не урегулирован и остается до сих пор спорным. На наш взгляд, верен следующий подход:

- Трудовая книжка принимается к учету как бланк строгой отчетности (БСО), поскольку она законодательно признается таковой в период между моментом ее приобретения у поставщика и моментом оформления на сотрудника (п. 42 Правил).

- С момента оформления бланка на сотрудника объектом учета становится задолженность работника за оформленную на него трудкнижку. Впоследствии в учете отражается операция по погашению задолженности (или факт ее отнесения в расходы).

Вместе с тем финансовое ведомство (письмо Минфина от 19.05.2017 № 03-03-06/1/30818) этот вопрос рассматривает так:

- трудкнижки следует принимать к учету с выделением НДС (то есть как ТМЦ);

- при взимании компенсации возникает внереализационный доход, а при неосуществлении компенсации — безвозмездная реализация.

Иначе говоря, в рамках предложенной Минфином схемы предполагается ведение учета трудкнижек с применением счета 41.

В то же время в более ранних разъяснениях, например в письме от 10.06.2009 № 03-01-15/6-305, Минфин приводит совершенно иные тезисы — о том, что:

- трудовые книжки закупаются работодателем не в целях реализации сотрудникам;

- предоставление трудкнижки работнику — не услуга.

С учетом противоречивых позиций чиновников предприятию необходимо оценить самостоятельно все возможные риски и выбрать оптимальную схему учета, которую необходимо закрепить в учетной политике. Однако наше мнение: трудовая книжка не является товаром, и сейчас мы расскажем почему.

Доводы в пользу того, что трудовая книжка не товар

Трудкнижку не следует считать товаром, поскольку:

- Товар — это имущество, которое реализуется или же подлежит реализации, то есть передаче от одного лица другому на возмездной основе (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ). Передача товара на возмездной основе закрепляется договором (ст. 423 ГК РФ). Договор (или сделка) предполагает волеизъявление 2 и более сторон (ст. 154 ГК РФ, п. 50 постановления Пленума Верховного Суда РФ от 23.06.2015 № 25). В то же время передача трудкнижки от работодателя к работнику происходит не в силу их волеизъявления, а в силу предписаний ТК РФ и Правил. Фактически закон обязует их осуществить правоотношение в виде передачи трудкнижки, в то время как граждане и юрлица свободны в заключении договоров (п. 1 ст. 421 ГК РФ).

- Согласно пп. 3–4 Порядка, утвержденного приказом Минфина РФ от 22.12.2003 № 117н, единственным «легальным» продавцом книжек является ГОЗНАК (или уполномоченные организации). Иные лица их реализовать не вправе (апелляционное определение Брянского облсуда от 07.05.2013 по делу № 33 1206/ 2013).

- Компания, взимающая с сотрудника плату за трудкнижку, получает сумму, не большую и не меньшую, чем она потратила, то есть фактически возмещает собственные затраты на ее приобретение. Реализацией такие операции не признаются (постановление Федерального арбитражного суда Северо-Западного округа от 02.03.07 № А56-44214/2006).

Есть и еще один нюанс: взимание компенсации предусмотрено только Правилами, в то время как ТК РФ — более высокий по правовой иерархии законодательный акт — о ней не упоминает и не ставит перед работодателем такой обязанности.

Какие проводки применять при покупке-списании трудкнижки в «1С» и других программах?

Факт приобретения трудкнижки в рамках схемы, которую мы предлагаем, отражается в бухрегистрах проводкой Дт 76 Кт 51 (в сумме, соответствующей закупочной цене бланков).

Далее книжки до внесения в них первой записи ставятся на забалансовый учет как БСО — проводкой Дт 006.

При оформлении экземпляра трудовой книжки на работника в регистрах отражается факт списания бланка — Кт 006. Одновременно отражается задолженность работника перед работодателем: Дт 73 Кт 76 (в сумме, которая соответствует закупочной цене бланка).

При компенсировании стоимости книжки работником фиксируется удержание суммы из его зарплаты: Дт 70 Кт 73 (или Дт 50 Кт 73, если компенсация прошла через кассу).

Если сотрудник отказался компенсировать стоимость трудкнижки (а у него, как мы уже знаем, есть на это право), в регистрах отражается возникновение прочего расхода: Дт 91 Кт 73.

Какие журналы учета трудкнижек должны использоваться?

В соответствии с п. 40 Правил, утвержденных приказом Минтруда России от 19.05.2021 № 320н, работодатель должен самостоятельно разработать и вести журналы по учету:

Формы журналов, действующие до 31.08.2021, утвержденные постановлением Минтруда России от 10.10.2003 № 69, утратили силу. Но их можно взять за основу при разработке собственных книг (журналов). Скачать формы можно бесплатно по ссылкам ниже.

- Журнал учета чистых бланков и вкладышей — то есть приходно-расходной книги, в которой указываются сведения о поставщиках БСО. За ее ведение, как правило, отвечает бухгалтерия.

- Журнал учета заполненных трудовых книжек и вкладышей. Ведение этого документа обычно в компетенции кадровой службы.

Срок хранения журналов (приказ Росархива России от 20.12.2019 № 236):

- учета бланков в архиве организации — 5 лет;

- учета трудкнижек и вкладышей — 75 лет.

Технические нюансы: как прошить журнал учета трудовых книжек

Технология прошивки журналов учета трудкнижек нигде законодательно не закреплена. Для решения этого вопроса предлагаем вам воспользоваться рекомендациями Минфина, отраженными в письме от 29.10.2015 № 03-02-РЗ/62336 и касающимися правил подготовки копий документов, истребуемых ФНС при налоговых проверках.

Итак, Минфин советует:

- осуществлять сшивание прочной нитью 2–4 проколами при выводе нити на оборотную сторону документа;

- скреплять сшиваемый документ подписями ответственных лиц с указанием их Ф. И. О.;

- указывать сведения о количестве листов, дате подписания журнала;

- сшивать документ так, чтобы любая его страница могла быть легко прочитана или отксерокопирована.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

С 1 сентября 2021 г. опломбировать книгу (журнал) по учету движения трудовых книжек и вкладышей не нужно, поскольку Порядком ведения и хранения трудовых книжек такое требование не предусмотрено. Исключение. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение, чтобы узнать в каких случаях книга должна быть опломбиирована.

Применение пломбы и сургучной печати

Если для работодателя предпочтительнее пломба, то она должна быть изготовлена с помощью специального устройства, порядок применения которого регламентируется ГОСТ 31282-2004.

Такое устройство должно:

- иметь признаки идентификации;

- защищать журнал от несанкционированных изменений в его структуре;

- обеспечивать защиту пломбы от намеренного нарушения ее целостности.

В числе самых удобных пломб, которые предусмотрены указанным ГОСТ, — пленочные. В их структуре есть участки, на которых можно фиксировать дату опломбирования документа.

Работодателю также следует издать локальный НПА, регламентирующий:

- порядок применения пломбирующих устройств;

- порядок учета пломб (например, в отдельном журнале);

- действия работников при обнаружении нарушения целостности пломб.

Что же касается применения сургучной печати, то оно может выглядеть менее предпочтительным в сравнении с пломбами, поскольку:

- сургуч может рассыпаться со временем (в то время как рассматриваемые журналы имеют длительный срок хранения);

- сургуч перед применением нужно разогревать с помощью потенциально огнеопасных устройств, и их использование в офисе работодателя может быть нежелательным.

Но если опечатывание сургучом все же выбрано, на уровне локального же НПА следует закрепить:

- формат печати (ее содержание);

- порядок применения печати сотрудниками;

- перечни документов, которые заверяются такой печатью.

Нарушения в учете трудовых книжек: ответственность

Нарушения в учете трудовых книжек, которые приводят к несвоевременному снабжению сотрудников трудкнижками, могут быть поводом для применения к работодателю следующих санкций, предусмотренных п. 1 ст. 5.27 КоАП РФ:

- штрафа в 1 000–5 000 рублей для работодателей в статусе ИП и должностных лиц;

- штрафа в 30 000–50 000 рублей для работодателей в статусе юрлиц.

Нарушение порядка бухучета трудкнижек может привести к штрафу в размере 5000–10 000 рублей, налагаемому на должностное лицо (п. 1 ст. 15.11 КоАП РФ).

В обоих случаях повторные нарушения приводят к существенному ужесточению санкций.

В случае если трудкнижки будут утеряны из архива предприятия при личном попустительстве работодателя, то к руководителю фирмы могут быть применены санкции, предусмотренные ст. 325 УК РФ: штраф в размере до 200 000 рублей, исправительные работы, лишение свободы.

Узнать больше о порядке несения предприятием ответственности за нарушения в порядке учета и хранения трудкнижек вы можете в статье «Какова ответственность за неприменение или утерю БСО?».

Итоги

Бухгалтерский учет трудовых книжек— обязательная процедура для организаций. Выбор счетов для его ведения — вопрос очень спорный и неоднозначно трактуемый чиновниками. Мы предлагаем применять схему, при которой трудкнижки принимаются к учету в качестве БСО.

Узнать больше об особенностях учета трудовых книжек вы можете в статьях:

По какому КОГСУ приобретать трудовые книжки и вкладыши и как отразить эти расходы?

О.Я. Решетова,

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

ВОПРОС

По какому КОСГУ приобрести трудовые книжки и вкладыши. Можно ли их сразу списать и передать в отдел кадров или надо поставить на забаланс 03?

ОТВЕТ

Расходы на приобретение бланков трудовых книжек и вкладышей следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке с подстатьей КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Трудовые книжки и вкладыши к ним – это бланки строгой отчетности (п. 337 Инструкции к Единому плану счетов № 157н). Соответственно, учитывайте трудовые книжки на забалансовом счете 03 «Бланки строгой отчетности» в разрезе лиц, ответственных за их хранение, выдачу, мест хранения. Бланки трудовых книжек за балансом учитывайте в условной оценке: 1 руб. за один бланк. Возможен вариант – вести учет по стоимости приобретения, если это закрепили в учетной политике.

Списать бланк трудовой книжки можно в день, когда выдали ее сотруднику. Датой выдачи следует считать день, когда трудовая книжка заводится работнику на основании ч. 4 ст. 65 ТК РФ. При этом в бухучете сделайте запись (на основании акта по ф. 0504816).

ОБОСНОВАНИЕ

Расходы на приобретение бланков трудовых книжек и вкладышей следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке с подстатьей КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения» ( пункт 51.2.4.4 Порядка применения КБК № 132н *, пункт 11.4.8 Порядка применения КОСГУ № 209н **).

В бухгалтерском учете бюджетного учреждения движение трудовой книжки отразите следующим образом.

Отражение расходов по приобретению бланков трудовых книжек

Забалансовый счет 03

Приняты на забалансовый учет бланки трудовых книжек

Погашение задолженности перед поставщиком

Забалансовый счет 18

***Применяется соответствующий код КОСГУ

Бланки трудовых книжек и вкладышей к ним относятся к бланкам строгой отчетности (п. 42 Правил N 225, п. 337 Инструкции N 157н). Для учета таких бланков предназначен забалансовый счет 03. На нем учет ведется в условной оценке (один бланк — 1 руб.) либо, если это установлено учреждением в рамках учетной политики, по стоимости приобретения бланков (п. 337 Инструкции N 157н).

Поступление бланков строгой отчетности отразите на забалансовом счете 03 по стоимости, которую утвердили при формировании учетной политики учреждения. Возможны два варианта ( п. 337 Инструкции N 157н ):

- в условной оценке (один бланк, один рубль);

- по стоимости приобретения.

Учет бланков строгой отчетности на забалансовом счете 03 одинаков для учреждений всех типов.

Записи по счету отражайте по простой системе — без применения метода двойной записи ( п. 332 Инструкции N 157н ):

Поступление бланков строгой отчетности

Выбытие бланков строгой отчетности

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

Присоединяйтесь к нам в социальных сетях

Бухучет, налогообложение, ФСБУ, отчетность за 2021 год

Поможем не забыть сделать главное

Посмотрите актуальные чек-листы для бухгалтера, специалиста по кадрам и юриста.