Учет печатей и штампов: в бухгалтерском учете

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Казенное учреждение заключило договор на изготовление и покупку штампов. Штампы являются не гербовыми. Штампы будут изготовлены из материалов подрядчика.

На какую подстатью КОСГУ следует отнести расходы по изготовлению и покупке штампов? Как определить срок полезного использования для определения группы нефинансового актива?

Рассмотрев вопрос, мы пришли к следующему выводу:

Порядок применения подстатей КОСГУ зависит от решения профильной комиссии учреждения, принимаемого с учетом эксплуатационных и технических характеристик штампов, влияющих на определение срока полезного использования штампов. При этом условия отнесения штампов к основным средствам или материальным запасам могут быть установлены в рамках учетной политики.

Обоснование вывода:

При отнесении расходов на конкретные коды КОСГУ организации бюджетной сферы должны руководствоваться Порядком N 209н. Определение кодов КОСГУ осуществляется исходя из экономического содержания хозяйственной операции и предмета договора (контракта) (п. 3 Порядка N 209н).

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями действующих федеральных стандартов, а также Инструкции N 157н могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» КОСГУ:

— на статью 310 «Увеличение стоимости основных средств» КОСГУ, если оплачивается договор на приобретение объектов, относящихся к основным средствам;

— на одну из подстатей статьи 340 «Увеличение стоимости материальных запасов» КОСГУ, если оплачивается договор на приобретение объектов, относящихся к материальным запасам.

Соответственно, для определения подстатьи КОСГУ в целях отнесения расходов на изготовление штампов необходимо определить, к какой группе нефинансовых активов в дальнейшем будет отнесен этот объект.

Принятие решения об отнесении имущества к той или иной группе нефинансовых активов осуществляет комиссия по поступлению и выбытию активов учреждения (п. 34 Инструкции N 157н, далее — Комиссия). В своей работе она руководствуется нормами Инструкция N 157н, а также федеральными стандартами бухгалтерского учета для организаций государственного сектора, в том числе федеральным стандартом «Основные средства» и федеральным стандартом «Запасы».

При этом отнесение имущества:

— в состав основных средств осуществляется при выполнении критериев, перечисленных в п.п. 7, 8 федерального стандарта «Основные средства», п.п. 38, 39 Инструкции N 157н;

— к материальным запасам в соответствии с требованиями п. 99 Инструкции N 157н (смотрите раздел 3 Методических рекомендаций, доведенных письмом Минфина России от 15.12.2017 N 02-07-07/84237).

Одним из главных критериев для выбора группы нефинансовых активов (основное средство или материальные запасы) является срок полезного использования приобретаемого имущества (более или менее 12 месяцев), а вот стоимость объекта имущества значения не имеет.

Для отнесения штампов к той или иной группе нефинансовых активов комиссии необходимо экспертным путем определить, в течение какого срока планируется использовать это имущество. В данной ситуации срок полезного использования профильной комиссии следует установить на основании рекомендаций, содержащихся в документах производителя, а в случаях отсутствия такой информации — исходя из:

— ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды;

— нормативно-правовых и других ограничений использования этого объекта;

— гарантийного срока использования объекта;

— материала, который используется при создании штампов;

— определить срок полезного использования по аналогии с уже числящимся на балансе схожим по функциональному признаку имуществом;

— изучить доступные сведения об изделии в системе Интернет и выбрать оптимальный вариант.

При этом условие признания штампов и печатей основными средствами либо матзапасами, например, указанный производителем гарантий срок, может быть прямо определено в учетной политике*(1). Выбранный учреждением подход должен единообразно применяться из года в год.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

27 августа 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

————————————————————————-

*(1) Смотрите, в частности:

— Положение об учетной политике министерства образования и науки Амурской области, утвержденное приказом Министерства образования и науки Амурской области от 30.12.2016 N 1717;

— Учетная политика Департамента труда и социальной защиты населения города Севастополя для целей бюджетного учета, утвержденная приказом Департамента труда и социальной защиты населения г. Севастополя от 29.12.2018 N 538.

За семью печатями: зачем нужна печать организациям и ИП

Обязательное использование печатей при оформлении документов на законодательном уровне было отменено еще 7 апреля 2015 года, когда вступил в силу Федеральный закон от 06.04.2015 № 82-ФЗ. Он внес изменения в Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

В соответствии с поправками ООО и АО были освобождены от обязанности применять печати при документальном оформлении совершаемых действий и операций. В то же самое время за ними сохранили право иметь печати, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

Таким образом, применение печатей из обязанности трансформировалось в право организаций. При этом сам закон об отмене печатей все же оговаривал ряд случаев, при которых организации обязаны их использовать:

- если обязательное использование печати предусмотрено уставом организации;

- если обязанность общества использовать печать предусмотрена отдельными законами.

Приняв к сведению данные нормы, ряд организаций внесли в свои уставы необходимые изменения, прописав в них обязанность по применению печатей. Другие же продолжили работать, как и прежде, применяя печати к месту и не к месту по любому поводу. Все эти обстоятельства привели к тому, что печати используются некоторыми организациями и ИП даже сейчас, в эпоху повсеместного внедрения ЭДО и всеобщего перехода к электронным цифровым подписям.

Нужна ли печать на документах

По существующим правилам организации действительно обязаны применять печати в тех случаях, когда их использование предусмотрено соответствующим специальным законом (п. 5 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ и п. 7 ст. 2 Федерального закона от 26.12.1995 № 208-ФЗ). Данное правило действует с 2015 года.

Вместе с тем с указанного момента во все законодательные акты, которые ранее обязывали применять печати, была внесена оговорка, согласно которой печати применяются только при их наличии.

Например, сейчас ст. 18 Федерального закона от 13.07.15 № 218-ФЗ «О государственной регистрации недвижимости» гласит: «копии учредительных документов должны заверяться печатью юридического лица (при ее наличии)».

Аналогичная оговорка добавлена и в другие федеральные законы, в которых так или иначе говорится о печати организаций.

То есть сама организация решает, использовать печать или нет. Если у организации нет печати и ее использование не прописано в уставе, в документах печать не проставляется.

То же самое касается и налоговой отчетности. Вся налоговая отчетность, сдаваемая в электронном виде, оформляется электронными цифровыми подписями. Никакие печати в ней не проставляются.

Те же организации и ИП, которые отчитываются на распечатанных бланках, также могут не использовать печати в налоговой отчетности, поскольку НК РФ не устанавливает соответствующих требований. Налоговики в любом случае примут отчетность, если она подается по установленной форме и в ней содержатся все необходимые подписи.

Нужна ли печать в первичке

Перечень обязательных реквизитов первичных документов приводится в ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В первичном документе в обязательном порядке должно быть указано его наименование, дата составления, наименование составителя, содержание факта хозяйственной жизни и т.д.

Кроме того, первичные документы должны содержать подписи ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Печать организации в числе обязательных реквизитов первичного документа не значится.

Следовательно, ее отсутствие не влияет на юридическую силу документа и не мешает подтверждению факта хозяйственной операции.

Нужна ли печать в договорах

Не требуется проставление печатей и в гражданско-правовых договорах. Дело в том, что в соответствии со ст. 160 ГК РФ сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку.

Письменная форма считается соблюденной также в случае совершения лицом сделки с помощью электронных технических средств. Требование о наличии подписи считается выполненным, если использован любой способ, позволяющий достоверно определить лицо, выразившее волю. В том числе и электронная подпись.

Скрепление же сделки печатью является всего лишь дополнительным требованием к ее форме, обязательность которого может быть установлена только соглашением сторон (абз. 3 п. 1 ст. 160 ГК РФ).

Если стороны договора до его заключения не договариваются об использовании печати, то использовать ее не обязательно. Поэтому отсутствие в договоре печати не умаляет его юридической силы и не является основанием для признания сделки незаключенной (см., например, постановление Арбитражного Суда Московского округа от 18.03.2015 № А40-26749/13).

То, что печать не является обязательным реквизитом договора и может вообще не проставляться при совершении сделок, Верховный суд признавал еще до момента законодательной отмены обязанности по использованию печатей (см., например, определение ВС РФ от 27.10.2014 № 308-ЭС14-1964).

Журнал учета печатей и штампов: образец заполнения, порядок ведения

Небольшие организации могут обходиться только одной печатью. Она хранится у руководителя или главного бухгалтера. Необходимости в документальном контроле клише нет. Но чаще всего печатей несколько, поэтому их местонахождение должно быть официально зарегистрировано.

Печати и штампы организации

Обычно предприятия владеют единственной основной печатью и несколькими вспомогательными. Вспомогательные печати имеют тот же оттиск, что и основная, но добавляются надписи, указывающие на отдел:

Печать автомат: правила хранения

- канцелярия

- склад

- секретариат и т.д.

С помощью штампов в документах отражают реквизиты, адрес организации, регистрационный номер или другие служебные отметки, которые делать вручную долго и неудобно. Ограничений по числу штампов для организаций нет.В некоторых фирмах набор для оттисков оказывается очень объемным.

Юридическая значимость печатей высока, поэтому требуется контроль их местонахождения. Печати хранятся в сейфе, штампы можно оставлять в выдвижных ящиках. Обеспечить надзор за движением штемпелей во время работы помогает журнал учета печатей и штампов (далее Журнал).

Особенности учетного документа

Журнал помогает быстро определить, в каком подразделении можно найти ту или иную печать, когда и кому она выдавалась, была ли утеряна, уничтожена и т.д.

Жесткого законодательного регламента в отношении формы документа нет. Организация может сама разработать макет Журнала и включить в него необходимые графы. По стандарту РФ (ГОСТ Р 6.30-2003) применяются обязательные требования:

- нумерация страниц

- прошнуровка документа и скрепление сургучом

- сейфовое хранение

В Журнале прописываются наименование предприятия или его подразделения, период начала и завершения ведения. Учет осуществляется в таблице, включающей обычно четыре колонки:

Форма готового журнала

- номер

- наименование штампа или печати

- выдача

- возврат

Если возникает необходимость конкретизации, колонки делают составными. К примеру, графу «Выдача» можно разделить:

- цель выдачи

- дата

- время

- фамилия получателя

- роспись и т.д.

Некоторые организации добавляют столбцы, в которых представлен оттиск печати или штампа. Нередко используется колонка «Примечания», где кроме комментариев можно отметить дату уничтожения клише, причину его ликвидации и номер акта, которым это действие оформлено.

Заполнение Журнала в электронном виде не ведется. Оформление записей осуществляется только в рукописном варианте, поскольку в каждой строке требуются подписи пользователей печати и лица, ответственного за учет.

Кто и когда ведет Журнал

Специальной должности для человека, хранящего и ведущего данный документ, нет. Обязанность учета печатей может быть возложена на любого сотрудника. Чаще всего это:

- секретарь

- сотрудник канцелярии

- бухгалтер

Если предприятие ведет интенсивную коммерческую деятельность, имеет обширный штат и мощный торговый оборот, целесообразно доверить контроль над печатями начальнику службы безопасности.

Для назначения ответственного за учет печатей руководитель издает распоряжение или приказ. Если сотрудник, ознакомившись с приказом, готов принять на себя новую обязанность, он подписью подтверждает свое согласие. На крупных предприятиях целесообразно указать в приказе лицо, которое будет заменять ответственного за Журнал во время отпуска или пребывания на бюллетене.

Отведение определенного времени для ведения Журнала не практикуется – сотрудник следит за правильностью и своевременностью оформления учетного документа по мере необходимости в течение рабочего дня.

Как правильно вести учет

За ведение Журнала и сохранность печатей (штампов) отвечает назначенный сотрудник. С того момента, как организации выдается клише, запись об этом вносится в Журнал. В этом документе должны быть собраны сведения обо всех действующих и ранее уничтоженных комплектах для оттисков с указанием дат поступления, ликвидации, а также с упоминанием номеров актов данных событий.

Передавать печать сотруднику, которому предстоит с ней работать, можно только после соответствующей отметки в Журнале и его подписи. Требуется отследить и отметить в документе факт последующего возврата печати. Возврат подтверждают две подписи – сотрудника и ответственного за Журнал.

Раз в год на предприятии проводится плановая проверка печатей. Ревизии случаются и внеплановые, если есть подозрение, что клише поддельное. Особая комиссия по итогам проверки составляет акт. В Журнале при этом отмечаются итоги контрольного мероприятия, номер акта, печатные оттиски, дата проверки.

Со временем резиновые клише стираются, и надписи становятся нечитаемыми. Тогда их необходимо заменять, оформляя актом уничтожение старой печати и поступление новой. В соответствующей строке учетного документа делается запись: «Печать ликвидирована по причине износа».

Данные общих рекомендаций по учету печатей и штампов на предприятии иногда целесообразно отразить в отдельной инструкции. Разработанная для конкретной компании инструкция может носить самостоятельный характер, или быть включенной в уже имеющееся руководство по делопроизводству в организации.

Если печать пропала

Когда выясняется, что одно или несколько клише потеряно (украдено), необходимо письменное обращение в полицию. На основании выданной отделением справки заказывают новую печать. Сообщить об инциденте нужно в регистрирующий орган, банк и СМИ.

В организации назначается комиссия, которая документально оформляет происшествие и выносит решение о степени вины ответственного лица. Если вина очевидна, сотруднику грозит дисциплинарное взыскание. В Журнале создается отметка: «Печать утеряна» и указывается номер акта.

Готовые печатные версии Журнала, предлагаемые магазинами канцтоваров, имеют от двадцати до шестисот страниц. После того, как последняя страница документа будет заполнена, он направляется в архив. Журналы оттисков передаются туда на вечное хранение.

Таким образом, все печати предприятия учитываются в специальном журнале. Это облегчает контроль и дает организации юридическую и экономическую защиту.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

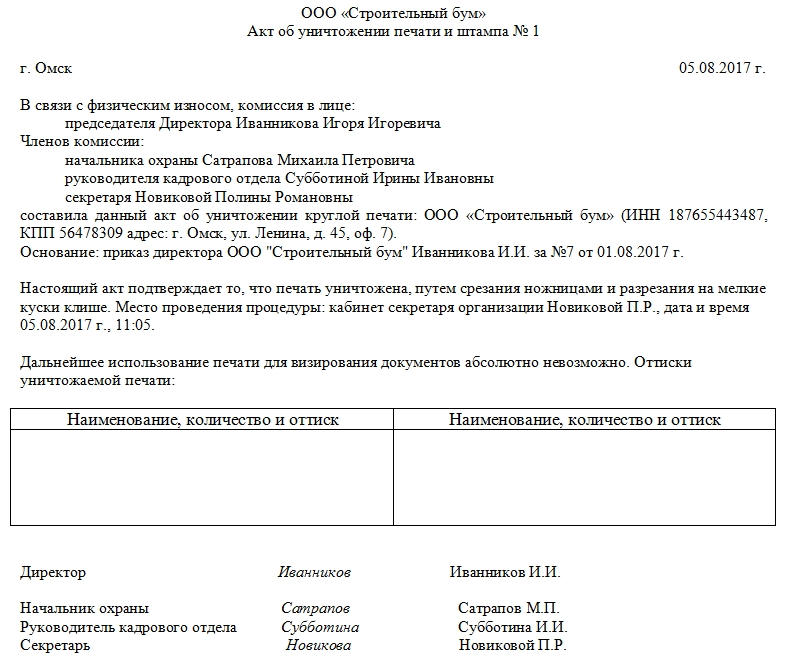

Акт об уничтожении печати и штампа

Составление акта об уничтожении печатей и штампов происходит тогда, когда на предприятии принимается решение об утилизации штемпельных изделий. Акт относится к внутренним документам компании и должен составляться в определенном порядке.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Зачем уничтожать печати и штампы

Причин для уничтожения данных атрибутов может быть множество.

На сегодняшний день наиболее распространенной можно считать вышедший в 2015 году закон об отмене обязательного визирования документации предприятий при помощи различных оттисков.

Иными словами, если раньше все юридические лица без исключения должны были применять в своей работе штампы и печати, то сейчас это является только лишь правом компании, которое должно закрепляться ее внутренними нормативными документами.

Другими поводами для уничтожения штемпельных изделий может быть:

- износ,

- порча,

- устаревание,

- ликвидация или реорганизация фирмы,

- изменение реквизитов фирмы и т.д.

Утилизация печатей и штампов не является строго обязательной процедурой, однако проведенная по всем правилам она в некоторой степени позволяет обезопасить предприятия от злонамеренных манипуляций с различного рода документами со стороны граждан с преступными намерениями.

Порядок проведения процедуры уничтожения

На сегодня государство никак не регламентирует порядок ни производства, ни уничтожения печатей, поэтому организации должны самостоятельно разрабатывать нормативно-правовую базу для данных действий.

Однако, в общем и целом процедура по утилизации клише примерно одинакова:

- Сначала руководство предприятия принимает решение об уничтожении утративших свою актуальность печатей и штампов (оно может быть вынесено как в отношении одной печати, так и нескольких или даже всех).

- Затем издается приказ, являющийся катализатором по запуску данного процесса.

- На основании приказа создается специальная комиссия, которая и проводит уничтожение штемпельных изделий.

- Для фиксации факта произведенной утилизации составляется подробный акт.

Следует сказать, что в некоторых случаях организации не занимаются уничтожением печатей и штампов самостоятельно, а передают это право сторонним фирмам.

Что касается утерянных или украденных штемпелей, то в отношении них составлять акт об утилизации нельзя – в таких случаях необходимо подавать соответствующие заявления в налоговую службу и полицию.

Комиссия: состав и цели

В состав комиссии по утилизации должно входить не менее двух человек.

Это могут быть любые сотрудники организации, но, как правило, в качестве таковых назначаются:

- директор или любое приближенное к руководству компании лицо,

- сотрудник, ответственный за содержание и хранение печатей и штампов,

- специалист кадрового отдела,

- юрист,

- секретарь.

Среди них следует выделить председателя комиссии и рядовых членов.

Основная задача комиссии – отобрать утратившие актуальность штемпели, непосредственно осуществить их уничтожение любым приемлемым и наиболее доступным способом, и составить об этом акт.

Для утилизации обычно используются довольно простые методы:

- резка клише на мелкие кусочки ножницами (при условии, что они сделаны из полимеров, резины, каучука и прочих мягких материалов),

- спиливание при помощи специальных инструментов (если клише металлическое).

Главное, чтобы в результате уничтожения данные изделия стали полностью негодны для дальнейшего использования.

Как составить акт

Стандартной единой формы акта об уничтожении печатей и штампов законодателями не разработано. Это означает, что предприятия вольны писать его в произвольном виде или по шаблону, утвержденному в учетной политике фирмы.

При этом есть ряд сведений, которые в документе указывать необходимо:

- номер, место и дату создания акта,

- название организации,

- данные о самой печати: реквизиты компании, отображенных на клише (если утилизируемых штампов несколько, сведения обо всех них вносятся аналогичным образом),

- состав комиссии (должности, фамилии-имена-отчества сотрудников),

- причину уничтожения печати или штампа,

- основание для уничтожения(т.е. дать ссылку на документ),

- время, место и способ уничтожения.

Кроме того, в бланке акта нужно поставить оттиски уничтожаемых штемпелей и письменно засвидетельствовать тот факт, что произведенные манипуляции привели к полной непригодности клише к дальнейшему использованию.

Как оформить акт

Оформление акта также отдано на откуп предприятиям: его можно создавать в рукописном виде или в печатном на фирменном бланке или простом листе А4 или А5 формата.

Единственное правило, которое непременно должно соблюдаться: вся приведенная информация должна быть заверена автографами членов комиссии, производивших утилизацию.

После этого акт передается на удостоверение руководителю компании или иному лицу, обладающему правом подписи подобного рода бумаг.

Отметка об акте ставится в специальном журнале учета движения печатей и штампов, который должен вестись на предприятии при использовании его сотрудниками штемпельных изделий.

Акт составляется как минимум в одном экземпляре, но при необходимости можно сделать его копии.

Как и сколько хранить акт

Акт об уничтожении печатей и штампов следует хранить вместе с другими документами на протяжении установленного законом или внутренними положениями компании периода (но не менее трех лет), по истечении этого срока акт можно утилизировать.

Порядок списания и уничтожения печатей (нюансы)

В каких случаях фирме следует списать печать с последующим уничтожением?

На практике существует не так много ситуаций, в которых перед фирмой может возникнуть необходимость уничтожить использовавшуюся прежде печать (если она обязана ее применять или применяет печать по своему желанию). К таким ситуациям относятся следующие:

- Изменились какие-либо ключевые реквизиты организации, которые отражаются в печати.

- Фирма намерена в ближайшем будущем прекратить бизнес-активность, в связи с чем проходит процедуру ликвидации.

- Прежняя печать компании по каким-либо причинам вышла из строя (конструктивные элементы сломались либо оттиск перестал быть пригодным к использованию).

Если любое из указанных выше обстоятельств имело место, компании следует списать вышедшую из строя печать и уничтожить ее. Только после этого можно оформлять соответствующими документами введение новой печати.

ВНИМАНИЕ! Коммерческие организации вправе совсем отказаться от использования печати.

Порядок отказа от использования печати разъянили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

О том, все ли документы сегодня следует оформлять печатью, см. в статье «Печать не является обязательным атрибутом первички».

Вместе с тем в настоящее время отсутствует единый нормативный документ (закон), предписывающий всем субъектам хозяйствования уничтожать печати при наступлении указанных выше обстоятельств. Поэтому уничтожение печатей отвечает интересам, в первую очередь, самой организации.

ВАЖНО! Факт уничтожения прежней печати следует задокументировать соответствующим актом.

Бланк акта об уничтожении печати можно скачать, кликнув по ссылке ниже.

Как именно уничтожить ранее находившуюся в эксплуатации печать, должен решить руководитель компании.

Что важно помнить, чтобы корректно уничтожить старую печать?

Руководство компании вправе выбрать из 2 базовых вариантов уничтожения печати:

- осуществить уничтожение печати самостоятельно;

- поручить уничтожение печати третьим лицам (фирме, занимающейся изготовлением и уничтожением печатей).

Поскольку уничтожение печати не требует значимых трудозатрат, большинство организаций выбирают первый способ, т. е. делают это своими силами.

Алгоритм действий в данном случае будет следующим:

- Руководитель приказом созывает специальную комиссию, которая и будет заниматься уничтожением печати.

- После того как старые печати уничтожены (в присутствии комиссии в полном составе), фирма составляет специальный акт. Единой формы такого акта законодателем не установлено, поэтому он может быть составлен в свободной форме. Главное, чтобы в нём было указано, по какой причине было решено уничтожить печати, какие именно это печати (привести их наименования и оттиски). Акт следует подписать всем членам комиссии.

Если же фирма решит не заниматься уничтожением печатей самостоятельно, она может поручить это специальной организации, оказывающей подобные услуги. Выбрав такой способ, следует помнить, что вместе с печатью этой организации потребуется предоставить документы, подтверждающие правомерность действий по уничтожению печати (решение руководителя компании, документы, закрепляющие его полномочия, и т. д.).

Кроме того, в ряде случаев фирме, независимо от выбранного способа уничтожения печати, необходимо будет уплатить госпошлину (к примеру, при исключении печати из реестра).

Итоги

Списать и уничтожить печать не представляет особой сложности. Делать это компании следует как в случае, когда прежняя печать более неактуальна, так и в случае, когда печать пришла в негодность. Компания может уничтожить печать самостоятельно или поручить это третьей стороне, специализирующейся на оказании подобных услуг.