Строка 1520 баланса

В соответствии с п. 20 ПБУ 4/99 группа статей «Кредиторская задолженность» включает в себя следующие статьи:

- задолженность поставщиков и подрядчиков;

- суммы по векселям к уплате;

- задолженность перед дочерними и зависимыми обществами;

- задолженность перед персоналом организации;

- задолженность перед бюджетом и государственными внебюджетными фондами;

- задолженность перед участниками (учредителями) по выплате доходов;

- авансы полученные;

- долги перед прочими кредиторами.

Сказанное означает, что по строке 1520 бухгалтерского баланса необходимо отразить сформированную на отчетную дату сумму кредитовых сальдо по следующим счетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Обращаем внимание, что если на счетах 62, 76 числится полученная организацией предоплата товаров (выполнения работ, оказания услуг) с учетом НДС, то начисленный с нее к уплате налог уменьшает кредитовое сальдо, отражаемое по строке 1520 бухгалтерского баланса. Какими проводками отражается НДС с аванса, мы рассказывали в отдельном материале.

Покажем сказанное на примере. Организация получила на расчетный счет аванс в счет поставки товаров в размере 118 000 рублей, в т.ч. НДС 18%:

Дебет счета 51 «Расчетные счета» — Кредит счета 62 – 118 000

Когда будет начислен НДС с аванса, проводка будет такая:

Дебет счета 62 – Кредит счета 68 — 18 000 (118 000* 18/118)

Если аванс продолжает числиться в учете на отчетную дату, то сальдо счета 62 в строке 1520 бухгалтерского баланса будет отражено в сумме 100 000 рублей (118 000 – 18 000), а не 118 000 рублей.

Поскольку строка 1520 относится к разделу V «Краткосрочные обязательства», то по ней, естественно, отражается только сальдо расчетов, являющихся краткосрочными, т. е. срок их погашения не превышает 12 месяцев после отчетной даты. Поэтому, если, к примеру, на счете 60 на отчетную дату числится задолженность поставщиков как со сроком погашения до 12 месяцев включительно, так и свыше 12 месяцев после отчетной даты, то такой остаток нужно будет «разбить» для разнесения в балансе. Часть (краткосрочную) отразить по строке 1520 раздела V, а долгосрочное сальдо перенести в строку 1450 «Прочие обязательства» раздела IV «Долгосрочные обязательства» (п. 19 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н).

- Назначение статьи: отражение информации о кредиторской задолженности.

- Номер строки в балансе: 1520.

- Номер счета согласно плану счетов: Кредитовое сальдо 60, 62, 68, 69, 70, 71, 73, 75, 76.

Кредиторской задолженностью называются обязательства предприятия в виде сумм, отраженных на счетах бухгалтерского учета в конце отчетного периода. Это могут быть полученные авансы, за которые компания еще не оказала услуги или не отгрузила товары. Либо, напротив, фирма собралась получать услуги, а денег не заплатила.

Что относится к кредиторке

Кроме того, к кредиторской задолженности можно отнести:

- долги перед поставщиками за работы, товары, услуги;

- полученные авансы от покупателей и заказчиков;

- переплата по налогам, страховым взносам, сборам;

- невыплаченная заработная плата сотрудникам;

- обязанность перед подотчетным лицом;

- обязательства перед прочими кредиторами.

Счета для бухгалтерского учета

Для проведения расчетов по кредиторке используется План счетов, утвержденный на законодательном уровне. В бухгалтерском учете эти виды задолженностей накапливаются на следующих счетах:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению».

Как списать кредиторскую задолженность

При списании просроченной задолженности в налоговом учете используются внереализационные доходы, так как, по сути, предприятие получило прибыль, не вернув свои долги. Проводки для списания:

- Дебет 60, 62, 70, 71, 76 Кредит 91.1 «Прочие доходы» — списана кредиторка по контрагенту.

Примечание от автора! Если кредитор подаст в суд на организацию или подпишет акт сверки, то задолженность может быть восстановлена в учете.

Кредиторка может списываться по истечении срока исковой давности, который определяется ст. 196 ГК РФ, свыше 3 лет. Наступлением просрочки считается день нарушения условий договора по оплате или отгрузке товаров.

Например, ООО «Дэлла» заключило договор с подрядчиком на выполнение ремонтных работ на сумму 1 500 000 рублей. По условиям соглашения общество должно заплатить аванс 40% от стоимости ремонта, остаток выплатить в течение 5 рабочих дней после подписания акта выполненных работ.

Общество уплатило аванс в размере:

- 1 500 000 * 40% = 600 000 рублей.

Неоплаченный остаток составил:

- 1 500 000 — 600 000 = 900 000 рублей.

Акт выполненных работ был подписан 30.01.2018, значит, долг надо погасить до 07.02.2018. Однако на банковском счете общества денежных средств не хватало, поэтому оно расплатилось только 16.02.2018. Просрочка рассчитывается в календарных днях. Оплата кредитору была задержана на 10 дней.

Отражение кредиторки в отчетности

Составление отчета «Бухгалтерский баланс» по завершению финансового года — прямая обязанность каждой организации. Кредиторка в Форме № 1 отражается в пассиве баланса в разделах:

- «Краткосрочные обязательства»;

- «Долгосрочные обязательства».

Как учесть задолженность по срокам

Отличие между разделами заключается в оценке сроков кредиторской задолженности. Долг фирмы свыше 12 месяцев должен возникать в «Долгосрочных обязательствах». Соответственно, если кредиторка меньше или равна 12 месяцам, то ее показывают в «Краткосрочных обязательствах». Сроки возврата рассчитываются согласно условиям соглашений с кредиторами, за исключением расчетов:

- С бюджетом.

- С внебюджетными фондами.

- С персоналом.

Уплата налогов и страховых взносов регулируется федеральным и региональным законодательством, в зависимости от вида. Накапливание кредиторки по налогам может привести к аресту банковского счета и банкротству компании.

Что касается расчетов с персоналом, то задержка заработной платы влечет за собой материальную и уголовную ответственность. Это установлено федеральным законом № 272-ФЗ и Трудовым кодексом.

Как рассчитать кредитовое сальдо

Примечание от автора! Остатки по кредитовым счетам, которые входят в строку баланса 1520, могут попадать только развернуто. Такое сальдо отвечает требованиям ПБУ 4/99 по составлению отчетности.

К примеру, у субъекта имеются на конец года задолженности по расчетам с бюджетом:

Что входит в строку 1520 бухгалтерского баланса?

Что отражается по строке 1230 бухгалтерского баланса?

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т. д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Что входит в запасы баланса?

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Что входит в строку 1410 бухгалтерского баланса?

(«Агентство бухгалтерской информации», 2020)По строке 1410 баланса отразите остаток заемных средств с учетом процентов, срок погашения которых превышает 12 месяцев после отчетной даты. Проценты по долгосрочным займам, подлежащие уплате в срок, не превышающий года, покажите в составе краткосрочных обязательств.

Какие счета относятся к краткосрочным обязательствам?

- заемные средства (строка 1510);

- кредиторская задолженность (строка 1520);

- доходы будущих периодов (строка 1530);

- оценочные обязательства (строка 1540);

- прочие обязательства (строка 1550).

Что отражается по строке 1550 бухгалтерского баланса?

Прочие обязательства (строка 1550 бухгалтерского баланса) По строке 1550 бухгалтерского баланса вписывают суммы краткосрочных обязательств, срок погашения которых не превышает 12 месяцев, не нашедших отражения в строках 1510-1540 формы. Это те обязательства, которые, прежде всего, не являются существенными (абз.

Что отражается по строке 1240 бухгалтерского баланса?

По строке 1240 отражают вложения фирмы в акции, облигации и другие ценные бумаги, осуществленные на срок не более одного года. Здесь также указывают сумму займов, предоставленных другим организациям на срок менее 12 месяцев.

Что отражается по строке 1170 бухгалтерского баланса?

В строке 1170 баланса указывают приобретенные вашей фирмой акции, облигации, финансовые векселя и другие ценные бумаги. Также здесь отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы займов, предоставленных вашей фирмой.

Что отражается по строке 1370 баланса?

Так, строка 1370 именуется «Нераспределенная прибыль (непокрытый убыток)». Как следует из названия, по этой строке отражается накопленная на отчетную дату величина нераспределенной прибыли или непокрытого убытка.

Как посчитать запасы?

Величина МПЗ по строке «Запасы» в активе баланса на конец года исчисляется по формуле: Ʃ МПЗ = Сумма дебетовых сальдо по счетам 10,11,15,16,20,21,23,28,29,41,43,45,97 – Сумма кредитовых сальдо по счетам 14 и 42.

Что входит в состав материально производственных запасов?

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- отходы (возвратные), топливо;

- тара и тарные материалы, запасные части;

- инвентарь и хозяйственные принадлежности.

Что входит в оборотные активы в балансе?

Что такое оборотные активы организации

Оборотные активы – это имущество, которое сразу идет в оборот и должно принести доход в течение года или одного производственного цикла. . В активе баланса оборотные активы расположены в зависимости от ликвидности.

Как найти заемные средства в балансе?

Где показывают заемные средства в балансе? Заемные средства в балансе — это сумма строк 1410 (долгосрочные обязательства) и 1510 (краткосрочные обязательства). В вошедшую в отчетность сумму, помимо основного долга, включают задолженность по начисленным процентам.

Что отражается в строке 1510 баланса?

Строка 1510 посвящена заемным средствам. . В строку 1510 попадают суммы краткосрочных кредитов и займов со сроком погашения не более 12 месяцев после отчетной даты. В балансе нужно показать не только саму сумму займа или кредита, но и проценты, которые по нему должна заплатить организация по условиям договора.

Краткосрочная кредиторская задолженность — это…

Краткосрочная и долгосрочная КЗ, сущность и способы возникновения

Кредиторская задолженность — это обязательства организации перед другими лицами (юридическими и/или физическими). В зависимости от срока погашения КЗ принято разделять на краткосрочную и долгосрочную. Срок погашения краткосрочной кредиторской задолженности — это период, в течение которого организация должна произвести оплату своего долга контрагенту.

КЗ может возникнуть:

- перед поставщиками — по неотфактурованным поставкам, коммерческим кредитам в виде отсрочки или рассрочки оплаты товаров (работ, услуг);

- перед покупателями — по полученным авансам в счет предстоящей поставки товаров (работ, услуг);

- перед сотрудниками — по выплате заработной платы, пособий, невозмещенным суммам по авансовым отчетам и прочим операциям с персоналом;

- перед бюджетом и внебюджетными фондами — по уплате федеральных и региональных налогов, взносов (в ФСС, ПФР, ФФОМС), пеней и штрафов;

- по прочим основаниям.

Максимальный срок погашения краткосрочной КЗ

Погашение кредиторской задолженности является текущей деятельностью организации и, как правило, происходит за счет собственных оборотных средств. Срок погашения задолженности устанавливается законодательством либо прописывается в договорах.

Для краткосрочной КЗ срок погашения не должен превышать 12 месяцев с момента ее возникновения, в противном случае такая задолженность будет считаться долгосрочной.

Своевременное погашение КЗ поможет избежать негативных последствий, таких как неустойка, штрафные санкции, ущерб деловой репутации компании.

Как раскрыть информацию о кредиторской задолженности в пояснениях к бухгалтерскому балансу, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К+. Это бесплатно.

Правила отражения краткосрочной КЗ на счетах и в балансе

Суммы краткосрочной кредиторской задолженности — это один из источников формирования средств организации, поэтому они находят свое отражение в пассиве бухгалтерского баланса по строке 1520 «Краткосрочная кредиторская задолженность». В балансе по данной строке указывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Если счет имеет дебетовое и кредитовое сальдо одновременно, то в балансе такие данные показываются развернуто, то есть дебетовый остаток отражается в активе баланса в составе дебиторской задолженности, а кредитовый остаток по счету — в пассиве.

Скачать бланк бухгалтерского баланса можно здесь.

Перед составлением годовой отчетности задолженность должна быть подтверждена, т. е. произведена сверка расчетов со всеми контрагентами и проведена инвентаризация расчетов.

О том, как провести инвентаризацию кредиторки, можно узнать из материала «Инвентаризация дебиторской и кредиторской задолженности».

Итоги

Сумма краткосрочной кредиторской задолженности — это один из важнейших финансовых показателей хоздеятельности организации. В балансе ее отражают по строке 1520. Перед составлением годовой бухотчетности необходимо провести инвентаризацию расчетов с контрагентами.

Из чего складывается 1520 строка баланса

Среди множества документов, касающихся денежных операция предприятия, особое место занимает бухгалтерский баланс. Среди составляющих этого документа важное место занимает строка баланса 1520.

Среди множества документов, касающихся денежных операция предприятия, особое место занимает бухгалтерский баланс. Среди составляющих этого документа важное место занимает строка баланса 1520.

В бухгалтерии строка баланса под номером «1520» расшифровывается как «кредиторская задолженность». Она состоит из данных по кредитам, которые компания задолжала финансовым образованиям. Важно учесть, что в указанной строке баланса указываются только данные кредиторской задолженности, которая сформировалась за последние 12 месяцев. Если срок погашения долга превышает термин 12 месяцев, то данные вносят в другую часть бухгалтерского баланса – строку 1450, которая именуется как «Прочие обязательства». Как уже выяснилось, сведения по кредиторским долгам вмещает строка баланса 1520, из чего складывается эта часть документа – это уже сложнее.

Из каких компонентов состоит

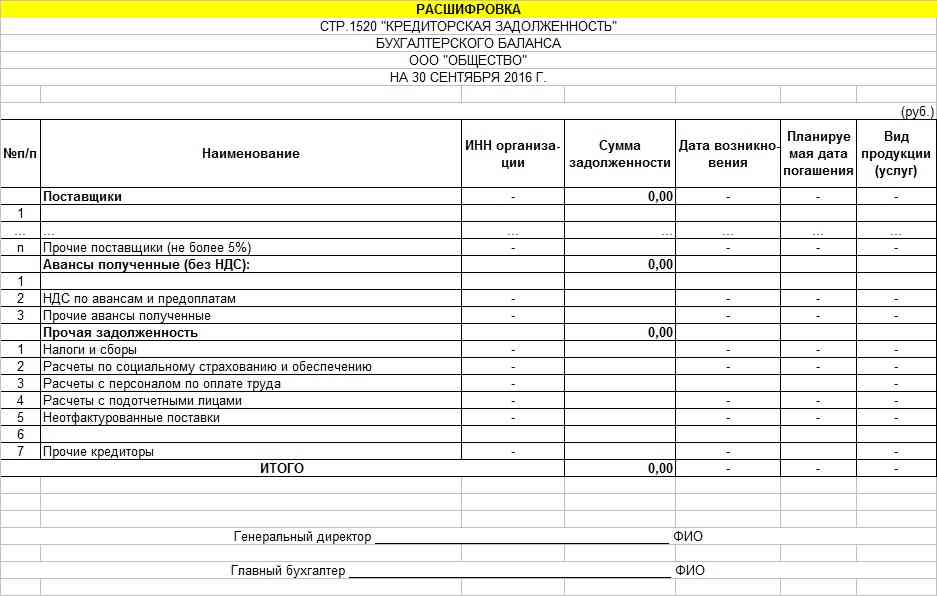

Ведомость заполняется в период составления бухгалтерского отчета за год, что зачастую приходиться на ноябрь-декабрь месяц каждого года. Строка баланса 1520 состоит из 9 кредитовых сальдо по разным счетам. Каждый из этих счетов имеет порядковый номер:

1. 60 – финансовые расчеты с поставщиками и подрядчиками. Они указаны как «Поставщики». В документа нужно указать название компаний-поставщиков, которые предоставляли кредит в последние 12 месяцев.

2. 62 – расчеты с потребителями и заказчиками. Здесь также указываются имена организаций.

3. 68 – налоги и сборы.

4. 69 – финансовые расчеты по соцстрахованию и обеспечению. Указываются в части взносов на обязательное социальное страхование, которые необходимо уплатить во внебюджетные фонды.

5. 70 – выплаты персоналу (оплата труда работникам предприятия). Сюда входят выплаты (зарплата, премиальные, пособий), которые работники еще не получили, но они уже в числе начисленных.

6. 71 – расчеты с подотчетными лицами.

7. 73 – расчеты с сотрудниками (персоналом) по иным операциям.

8. 75 – расчеты с учредителями организации.

9. 76 – расчеты с дебиторами и кредиторами.

Часть документа, где указываются налоги и сборы, может состоять из нескольких пунктов. В их числе налоги на прибыль организации от предпринимательской деятельности, НДС, НДФЛ, налог на имущество.

При наличии данных, строка 1520 может быть дополнена информацией по уплате фирмой транспортного и земельного налогов, информацией о погашении пеней и штрафов, которые были назначены налогоплательщику.

По каждому отдельному счету должен быть указан целый ряд данных: ИНН организации, сумма задолженности, дата появления этой задолженности и предполагаемая дата погашения долга. В завершение обязательно нужно указать вид продукции и услуг, за приобретение или получение которых фирма должна деньги. При составлении отчетности стоит обратить внимание на то, что если на счетах 62 и 76 числятся полученная компанией предоплата товаров и услуг с учетом НДС. Это значит, что начисленный с этой суммы налог к уплате уменьшает сальдо по кредиту.

Нюансы заполнения раздела

Как и любой финансовый документ, строка баланса по кредитной задолженности не может быть неточной. Даже нюансы, возникающие при заполнении формы, имеют точную формулировку. К таким относят:

Как и любой финансовый документ, строка баланса по кредитной задолженности не может быть неточной. Даже нюансы, возникающие при заполнении формы, имеют точную формулировку. К таким относят:

Решение организации вопроса, являются ли данные существенными, зависит от конкретных моментов: оценка и характер показателя, конкретные обстоятельства возникновения. Согласно тому же законодательству, при формировании бухгалтерского баланса, существенность указанных данных определяется комплексом качественных и количественных факторов.

Каждый бухгалтер, который занимается финансовыми делами компании, обязан знать состав и особенности заполнения баланса. Не знать, из чего складывается 1520-я строка баланса, может только не уважающий себя финансист. Весь бухгалтерский баланс является официальным документом, в него необходимо вносить только подлинные данные. Сокрытие кредитной задолженности или умышленное внесение в документ неправильных сведений грозит руководству фирмы криминальной ответственностью.