Оборачиваемость дебиторской задолженности (формула)

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности?

Показатель оборачиваемости дебиторской задолженности используется для проведения финансового анализа устойчивости компании в рыночной конкурентной среде. Рассчитанный коэффициент оборачиваемости дебиторской задолженности покажет, насколько эффективно компания собирает долги за поставленные товары.

Помимо оборачиваемости дебиторки для анализа устойчивости фирмы исследуются и другие показатели.

Как правильно провести анализ дебиторской задолженности, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите материал.

Уменьшение коэффициента может говорить о том, что:

- Компания увеличила долю неплатежеспособных покупателей.

- Компания приняла решение проводить более мягкую политику с клиентами для завоевания большей доли рынка за счет предоставления более длительных отсрочек платежа своим клиентам. Соответственно, чем ниже указанный коэффициент, тем выше у компании потребность в оборотном капитале, который необходим для увеличения объемов продаж.

Для расчета коэффициента оборачиваемости дебиторской задолженности может быть использована простая формула, которая выглядит так:

Коб = Оп / ДЗсг,

Коб — коэффициент оборачиваемости задолженности дебиторов;

Оп — объем продаж по итогам года (выручка от реализации);

ДЗсг — среднегодовая задолженность дебиторов.

Для определения среднегодовой ДЗ используется следующая формула:

ДЗсг = (ДЗнг + ДЗкг) / 2,

ДЗнг — задолженность по состоянию на начало года;

ДЗкг — задолженность по состоянию на конец года.

О порядке ведения учета дебиторки вы сможете узнать из нашей статьи «Ведение учета дебиторской и кредиторской задолженности».

Как рассчитывается и в каких целях используется показатель текущей стоимости дебиторской задолженности? Ответ на этот вопрос узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Период оборота дебиторской задолженности определяется как отношение «дебиторки» к выручке

Рассчитав как быстро произойдет погашение дебиторской задолженности в днях, можно определить усредненный период, необходимый компании для истребования у покупателей долгов. Для его расчета используется формула оборачиваемости дебиторской задолженности, которая выглядит так:

Псб = ДЗсг / Оп × Дн,

Псб — период сбора долгов;

Дн — количество дней в расчетном периоде. Если расчет производится за год, то Дн будет равен 365.

В результате период оборачиваемости дебиторской задолженности определяется как отношение суммы среднегодовой «дебиторки» к объему выручки. Если срок погашения дебиторской задолженности требуется рассчитать в дневном выражении, то в знаменатель добавляется число их в периоде расчета.

Как без погрешностей определить период оборачиваемости дебиторской задолженности?

Для того чтобы рассчитать оборачиваемость дебиторской задолженности с наименьшей погрешностью, следует:

- оставить практику использования значения выручки, очищенной от уплаты косвенных налогов (акцизы, НДС), поскольку дебиторка, как правило, эти косвенные налоги содержит;

- учесть, что выручку от продаж рассчитывают при отгрузке продукции, в то время как оплата за нее производится позже.

Подробнее об отражении в бухучете выручки от продаж читайте в нашей статье «Как отражается выручка в бухгалтерском балансе?».

Как произвести анализ оборачиваемости дебиторской задолженности?

Оборачиваемость дебиторской задолженности (значение в днях) показывает среднюю продолжительность отсрочки платежа, которую компания предлагает своим клиентам-покупателям.

Чем значение оборачиваемости дебиторской задолженности будет меньше, тем эффективнее работает капитал компании, поскольку быстрее высвобождаются средства для новых вложений. Если для оборота используются заемные средства, то уменьшение срока использования этих средств делает их дешевле.

Как организовать систему управления дебиторской задолженностью, читайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Итоги

Без расчета оборачиваемости дебиторской задолженности компания не сможет выстроить собственную кредитную политику по работе с покупателями. Решение о предоставлении отсрочки платежа и ее продолжительности должно приниматься с учетом всей информации о финансовом состоянии компании и ее стратегических планах.

Проанализировав собственные ресурсы/возможности, и сверив их со своими целями, компания определяет максимальный и минимальный пределы возможной отсрочки платежа покупателями. Это значение впоследствии будет использовано при заключении сделок с ними. Тем самым можно существенно уменьшить срок погашения дебиторской задолженности.

Как определить коэффициенты оборачиваемости оборотных средств?

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Особенно важны для организаций коэффициенты оборачиваемости оборотных средств.

- 1. Коэффициенты оборотного капитала (ликвидности)

Коэффициенты ликвидности могут помочь определить, избыточный или недостаточный уровень объемов оборотного капитала (избыточная капитализация или чрезмерная продажа в кредит) у компании.

1.1. Коэффициенты текущей и срочной ликвидности.

Стандартный показатель достаточности легко обращаемых в деньги ресурсов — коэффициент текущей ликвидности. Он может быть получен из бухгалтерского баланса.

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

У компании должно быть достаточно оборотных активов, легко обращаемых в наличность, чтобы иметь возможность погашать краткосрочные обязательства. Очевидно, что коэффициент должен быть больше 1, в идеале около 2. В противном случае компания в перспективе не сможет вовремя погасить свои долги. На практике коэффициент должен быть на «комфортном» для компании уровне, превышающем 1, однако какой уровень является «комфортным», зависит от типа предприятия.

У некоторых компании-производителей сырье, которое нужно использовать в производстве конечного товара, может скапливаться в запасах в больших объемах. Готовая продукция может храниться на складе длительное время или быть продана н условиях большой отсрочки погашения. В бизнесе, где оборачиваемость запасов медленная, большинство запасов непросто превратить в ликвидные активы из-за слишком длинного операционного цикла. По этим причинам мы вычисляем дополнительный коэффициент ликвидности, известный как коэффициент срочной ликвидности, или коэффициент «лакмусовой бумажки».

Коэффициент срочной ликвидности, или Коэффициент «лакмусовой бумажки» = Текущие активы минус запасы / Текущие обязательства

Этот коэффициент в идеале должен быть равен как минимум 1 для компаний с медленной оборачиваемостью запасов. Для компаний с быстрой оборачиваемостью запасов коэффициент срочной ликвидности может быть меньше 1, если, конечно, компания не сталкивается с проблемами, связанными с потоком денежных средств.

1.2. Период погашения дебиторской задолженности.

Приблизительное измерение среднего срока, требующегося клиентам компании для оплаты поставки товаров, называется коэффициентом срока погашения дебиторской задолженности.

Коэффициент дебиторской задолженности (в днях) = Средний остаток дебиторской задолженности по ТО* / Средние дневные продажи в кредит (или выручка от продаж)

Эквивалентный показатель — период оборачиваемости дебиторской задолженности.

Период оборачиваемости дебиторской задолженности = Средний остаток дебиторской задолженности по ТО* / Годовые Продажи в кредит (или годовая выручка) х 365 дней

*ТО — торговые операции

Дебиторская задолженность по торговым операциям не совпадает с общей суммой строки «Дебиторская задолженность» в балансе, которая включает также предоплаты и прочую дебиторскую задолженность. Сумма дебиторской задолженности по торговым операциям должна быть выделена в расшифровке общей дебиторской задолженности в пояснениях к финансовой отчетности.

Но оценка срока погашения дебиторской задолженности является лишь приблизительной, и следует помнить следующие допущения:

- Величина, представленная в балансе, может быть использована вместо средней величины. Однако не стоит забывать, что балансовая величина может быть неестественно большой или малой по сравнению с «нормальным» для компании уровнем.

- В отличие от показателя дебиторской задолженности в балансе, выручка в отчете о финансовых результатах не включает налог на добавленную стоимость. Таким образом, мы имеем не совсем корректное сравнение. Если значения сильно искажены налогом на добавленную стоимость, потребуется соответствующая корректировка.

- Средняя дебиторская задолженность может не давать полного представления о продажах на конец года, если продажи стремительно растут.

1.3. Период погашения кредиторской задолженности.

Аналогичные измерения могут быть предприняты в отношении кредиторской задолженности. Период погашения кредиторской задолженности отражает средний срок (в календарных днях), требующийся для оплаты поставок, полученных в кредит.

Коэффициент кредиторской задолженности (в днях) = Средний остаток кредиторской задолженности по ТО / Средние дневные закупки в кредит (или себестоимость продаж)

Период погашения кредиторской задолженности, или период оборачиваемости кредиторской задолженности = Средний остаток кредиторской задолженности по ТО / Годовые закупки в кредит (или годовая себестоимость продаж) х 365 дней

Если информация о закупках в кредит не может быть быстро получена, вместо нее могут быть использованы данные о себестоимости продаж. Однако не стоит забывать, что некоторые элементы себестоимости (например, затраты на оплату труда) не относятся к кредиторской задолженности по торговым операциям. Также стоит отметить, что в отчете о финансовых результатах закупки в кредит (себестоимость продаж) не включают в себя налог на добавленную стоимость.

1.4. Период оборачиваемости запасов.

Период оборачиваемости запасов показывает, как долго товар хранится на складе.

Еще один коэффициент, который будет полезно вычислить, — это период оборачиваемости запасов. Это еще один оценочный показатель, который можно получить из публикуемой финансовой отчетности. Он показывает среднее количество дней, в течение которых запасы хранятся на складе. Как и средний период погашения дебиторской задолженности, период оборачиваемости запасов вычисляется лишь приблизительно, вполне возможны искажения, вызванные сезонными колебаниями уровней запасов. Однако этому показателю вполне можно доверять при отслеживании изменений в течение длительного времени.

Коэффициент оборачиваемости запасов = Остаток по счетам Запасы / Средняя дневная себестоимость за период

Коэффициент оборачиваемости запасов = Средний остаток по счетам Запасы / Себестоимость

Можно вычислить период оборачиваемости запасов и так:

Период оборачиваемости запасов = Остаток по счетам Запасы / Себестоимость X 365 дней

Увеличивающийся период оборачиваемости запасов говорит о:

- падении объема продаж или

- накоплении слишком высокого уровня запасов, возможно, в связи с избыточными инвестициями в данные активы.

Если компания производит товары для перепродажи, период оборачиваемости запасов будет подразделяться на 3 вида.

Для сырья: Остаток по счетам Сырье и Материалы / Закупки сырья и материалов

Для незавершенного производства: Средний остаток по счетам Незавершенного Производства / Себестоимость за период х 365

Для готовой продукции: Средний остаток по счетам Готовых Товаров / Себестоимость за период х 365

Там, где средние значения недоступны, можно использовать данные на конец периода.

Если расшифровка запасов не предоставлена, просто используйте общий коэффициент: Средний остаток по счетам Запасы / Себестоимость

Если мы сложим период оборачиваемости запасов и срок погашения дебиторской задолженности, это даст нам показатель того, как скоро запасы конвертируются в денежные средства, и, таким образом, мы получим представление о ликвидности компании.

Все коэффициенты, вычисления по которым представлены выше, будут различаться в зависимости от отрасли, а значит, можно и важно сравнивать полученные коэффициенты с коэффициентами похожих компаний, действующих в той же индустрии. Существуют организации, специализирующиеся на сравнении компаний, или анализ средних показателей по индустрии могут предложить крупные консалтинговые компании.

- Требования к уровню оборотного капитала.

В дополнении к показателям оборачиваемости оборотных средств, считаем нужным привлечь внимание к факторам риска оборотного капитала:

Оборотные активы могут быть профинансированы либо долгосрочными заимствованиями, либо краткосрочными обязательствами.

Коэффициенты ликвидности — это индикаторы риска возникновения проблем с потоком денежных средств и банкротства. Если компания внезапно обнаруживает, что она неспособна выполнить свои краткосрочные обязательства (например, если банк приостанавливает предоставление ей овердрафта или поставщики требуют более ранней оплаты), существует опасность банкротства, если компания не сможет быстро конвертировать достаточное количество оборотных активов в денежные средства. Чтобы предотвратить наступление таких негативных последствий можно предпринять следующие мероприятия:

- Получить необходимые средства для инвестирования в оборотные активы.

- Учесть необходимый объем оборотных активов.

Необходимый объем оборотных активов будет зависеть от природы бизнеса компании. Например, компании-производителю может потребоваться больше запасов, чем компании, действующей в сфере услуг. По мере увеличения объема производства компании необходимый объем оборотных активов также будет увеличиваться.

Даже при эффективных процессах управления уровнем запасов, дебиторской задолженностью и денежными потоками остается определенная степень выбора общего уровня оборотных активов, необходимого для поддержания требуемого объема производства. Политике компании, основанной на низких уровнях запасов, жестких условиях кредита и минимальных остатках денежных средств, может быть противопоставлена политика, основанная на больших объемах запасов (для обеспечения безопасности или создания резервных запасов), более простых условиях кредита и немалых объемах денежных средств (в качестве превентивных мер).

- Чрезмерная капитализация и оборотный капитал.

Если наблюдается переизбыток запасов, дебиторской задолженности и денежных средств, а также недостаток кредиторской задолженности, это означает, что компания делает чрезмерные инвестиции в оборотные активы. Оборотный капитал будет избыточным, и в этом отношении компания станет чрезмерно капитализированной: Возврат от инвестиций окажется ниже оптимального, и долгосрочные средства будут без объективной причины заморожены, хотя они могли бы быть вложены в иные инвестиции, обеспечивающие получение прибыли.

При разумном руководстве чрезмерная капитализация в отношении оборотного капитала не должна возникать, а индикаторами избытка оборотного капитала будут неблагоприятные финансовые коэффициенты рентабельности.

Как рассчитывается срок оборота дебиторской задолженности

Срок оборота дебиторской задолженности – это период с момента отгрузки товаров до получения оплаты. Для его оценки используется коэффициент, также показатель можно рассчитать в днях. Чем быстрее долги превращаются в деньги, тем стабильнее экономическое положение фирмы, и тем меньше риск возникновения дефицита ликвидности оборотных средств.

Срок оборота дебиторской задолженности – коэффициент, оценивающий период, в течение которого предприятие получает от своих должников оплату за отгруженные товары или оказанные услуги. Этот показатель нужен для оценки денежных потоков предприятия. Его расчет помогает определить, насколько стабильным является положение фирмы, есть ли средства на оплату кредиторской задолженности и совершение других расчетов.

Иными словами, коэффициент показывает, сколько оборота пришлось на один рубль долга, какая доля от выручки – это задолженность клиентов перед предприятием. Любой компании нужно стремиться к наиболее высокому значению, т.к. чем оно больше, тем быстрее отдаются долги. В идеале задолженность лучше сводить к минимуму, но если это невозможно, нужно наращивать коэффициент в будущих периодах.

Формула

Для расчета показателя используют несколько формул.

Общая формула расчета оборачиваемости дебиторской задолженности для любого периода:

- КОдз – коэффициент оборачиваемости дебиторской задолженности;

- В – выручка (руб.);

- ДЗ кп – дебиторская задолженность на конец периода;

- ДЗ нп – дебиторская задолженность на начало периода.

Формула для расчета периода оборачиваемости в днях:

- Ост дз – средний остаток дебиторской задолженности;

- В – выручка компании.

Срок можно рассчитать так:

- СО дз – средний остаток дебиторской задолженности;

- 365 – количество дней в году (если рассчитывается на другой период, взять фактическое количество дней).

- 2110 – значение строки 2110;

- 1230 кп – значение строки 1230 на конец периода;

- 230 нп – значение строки 1230 на начало периода.

Важно!

- Выручку необходимо считать на дату отгрузки (оказания услуги).

- Не нужно из суммы выручки убирать НДС и акцизы, т.к. они также содержатся в сумме дебиторки.

Как анализировать показатель

Коэффициент используют для анализа денежных потоков предприятия за несколько периодов. Его сравнивают – был ли рост или падение. Рост значит, что ситуация стала лучше, доля дебиторки снижается. Снижение — напротив, печальный признак. Он сигнализирует об одном: долги клиентов растут.

Оптимальным будет брать данные за предыдущий год и рассчитывать показатель поквартально или помесячно.

Увеличивается доля дебитоки в выручке.

Снижается доля дебиторки в выручке.

Проблемы со сбытом.

Улучшение ситуации со сбытом.

Повышение платежеспособности компании.

Увеличение сроков отсрочки платежа.

Сокращение сроков отсрочки платежа.

Неоправданно высокие темпы наращивания продаж.

Продажи идут в привычном темпе.

Увеличение срока погашения дебиторской задолженности говорит о том, что необходим усиленный контроль над расчетами покупателей во избежание финансовой нестабильности и необходимости в дополнительном финансировании.

Компаниям с ярко выраженной сезонностью особое внимание нужно уделить сравнению значений за аналогичные периоды предыдущих лет, т.к. анализ показателя только в рамках текущего года не позволит составить верное представление о ситуации, которая происходит при максимальном и минимальном спросе на товары / услуги.

Если предприятие предоставляет отсрочку платежа, и срок превышает оборачиваемость дебиторской задолженности в днях, то это ставит под угрозу всю деятельность фирмы, т.к. у компании возможны постоянные проблемы с ликвидностью и кассовые разрывы. В этом случае нужно в экстренном порядке принимать меры по сокращению дебиторки, иначе компании приходится брать деньги из оборотных средств, тем самым понижая результативность своей деятельности.

Чем длиннее период оборачиваемости, тем выше риск непогашения задолженности. Рассчитывать показатель можно по-отдельности в отношении:

Что такое оборачиваемость дебиторской задолженности: формула

Оборачиваемость дебиторской задолженности — это показатель эффективности управления задолженностью клиентов, которые брали товары или услуги с последующей оплатой. Дебиторская задолженность представляет собой общую сумму долгов компаний перед поставщиком продукции.

Посмотрите это видео, чтобы узнать о дебиторской задолженности и ее роли в бизнесе.

Содержание

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности

Дебиторская задолженность — это актив компании, которым необходимо грамотно управлять. Дело в том, что товары и услуги, предоставленные в долг, часто помогают увеличить количество сбыта и прибыль.

Давайте на примерах разберем, как это работает. Предположим, вы решили запустить франшизу, но сумма первоначальных инвестиций для открытия бизнеса оказалась довольно высокой для потенциальных партнеров. Чтобы снизить ее, можно предложить франчайзи поставлять товары с последующей оплатой. Такой подход поможет привлечь больше партнеров за счет выгодных условий сотрудничества и ускорить процесс расширения бизнеса по франшизе.

Второй пример встречается достаточно часто среди компаний-производителей. Чтобы расширить сбыт, они предоставляют партнерам свою продукцию под реализацию на договорных условиях. Это позволяет увеличить количество оптовых покупателей, а следовательно и прибыль.

Предоставлять товары и услуги с последующей оплатой может быть довольно выгодно. Однако, чтобы расходы не превысили доходы, необходимо регулярно отслеживать коэффициент оборачиваемости дебиторской задолженности и анализировать эффективность финансовой деятельности компании.

Формула расчета коэффициента оборачиваемости дебиторской задолженности

С помощью этого показателя вы сможете измерять эффективность работы с дебиторами. Он покажет, как быстро товары или услуги превращаются в деньги.

Коэффициент оборачиваемости дебиторской задолженности — это отношение оборота компании к величине дебиторской задолженности за определенный период. Чем быстрее долги превращаются в деньги, тем лучше. Ознакомьтесь с формулой расчета ниже.

Вы можете рассчитать коэффициент оборачиваемости за месяц, квартал или год. Для этого необходимо узнать средний остаток дебиторской задолженности за выбранный период. Посмотрите, как это можно сделать с помощью формулы ниже.

*ДЗ — дебиторская задолженность.

После того, как будут произведены все расчеты, необходимо проанализировать результат. Далее вы узнаете, как это сделать.

Как анализировать оборачиваемость дебиторской задолженности

Чтобы проанализировать коэффициент оборачиваемости дебиторской задолженности, необходимо рассчитать этот показатель за каждый выбранный период, а затем сравнить его с предыдущими и последующими. Давайте посмотрим, как это сделать на примере.

Посмотрите на скриншот ниже. Перед вами представлены показатели оборачиваемости дебиторской задолженности компании N за четыре квартала 2017 года. Обратите внимание на нижнюю строку. В ней отображены периоды оборота дебиторской задолженности в днях. Быстрее всего дебиторы платили по счетам в первом квартале, а дольше всего — во втором.

Чем длиннее период оборачиваемости, тем выше риск непогашения долга. Посмотрите формулу ниже. С ее помощью вычисляют период оборачиваемости дебиторской задолженности.

Цифра 365 — это количество дней в периоде. Если вы хотите рассчитать показатель за квартал, то используйте соответствующее число.

Отслеживайте показатели ежеквартально или ежемесячно и сравнивайте с результатами каждого года. Особенно важно сопоставлять периоды оборачиваемости если вы продаете сезонный товар и в бизнесе ярко выражены скачки спроса. Старайтесь сокращать сроки погашения дебиторской задолженности, чтобы увеличивать количество оборотных средств и не допускать их нехватки.

Помните, дебиторская задолженность — это актив компании, который влияет на ее платежеспособность. Поэтому, следите за этим коэффициентом наравне с другими финансовыми показателями. Автоматизируйте работу с дебиторами при помощи CRM-системы, которая поможет собирать необходимую информацию, контролировать сроки оплат, отправку товаров, отслеживать работу менеджеров с должниками и многое другое.

Как управлять дебиторской задолженностью, чтобы всегда хватало денег

Если не контролировать эти долги и не управлять ими, то у бизнеса возникнут серьезные финансовые проблемы. Компания недополучит деньги и не сможет заплатить по счетам — возникнет постоянная нехватка средств на текущие платежи. А если просрочка по ним превысит три месяца, то кредиторы могут обратиться в суд и начать процедуру банкротства.

Рассмотрим, как проанализировать дебиторскую задолженность и наладить систему управления долгами.

Из этой статьи вы узнаете:

- Как разделить дебиторскую задолженность на группы и зачем это делать

- Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

- Как проверять контрагентов и управлять дебиторской задолженностью

- Вывод: кратко о том, как работать с дебиторской задолженностью

Как разделить дебиторскую задолженность на группы и зачем это делать

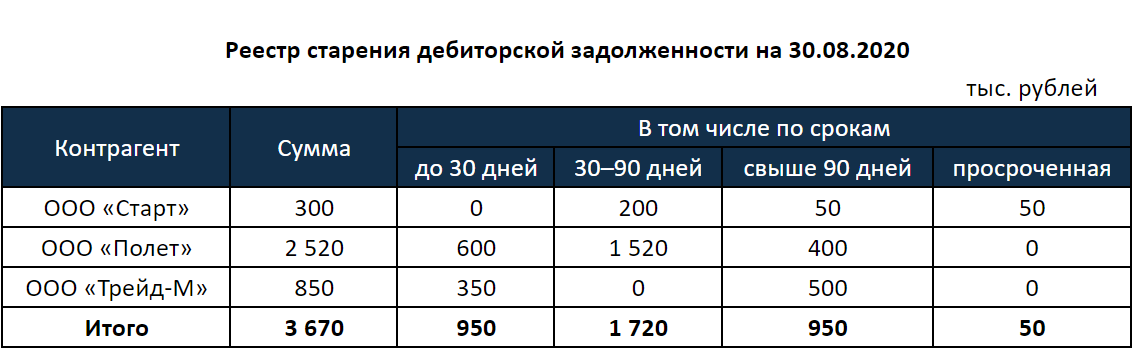

Долги разбиваются на категории — у каждой свои особенности и проблемы. Поэтому прежде, чем анализировать дебиторскую задолженность, выделите в ней группы должников.

Самые большие группы — это задолженность покупателей и поставщиков. В первом случае долги возникают из-за того, что вы дали покупателям отсрочку платежа. Дебиторская задолженность поставщиков появляется, если условия договоров предусматривают перечисление авансов в счет будущих поставок.

Общепринятый способ классификации дебиторки — это деление по контрагентам. Такой отчет формируется в любой бухгалтерской программе.

Но кроме разбивки по контрагентам делите дебиторку по срокам погашения. Так вы будете видеть, когда ожидается поступление средств, и сможете планировать свои платежи.

Для этого составьте специальную форму — реестр старения задолженности. Если у вас есть просроченные долги, выделите их, чтобы контролировать работу с проблемными контрагентами.

Другие варианты классификации дебиторки зависят от особенностей бизнеса.

Если у вас много отгрузок, делите задолженность не только по контрагентам, но и внутри каждого контрагента по отдельным договорам и отгрузочным документам. Если вы продаете много разных товаров, то анализируйте дебиторку по товарным группам.

Если ваша продукция продается в разные регионы, разделите задолженность по территориальному признаку. Чтобы оценить работу менеджеров по продажам или закупкам, проанализируйте задолженность по контрагентам, за которых отвечает конкретный специалист.

Например, составьте реестр старения задолженности для клиентов каждого менеджера отдельно, а затем сравните распределение долгов по периодам.

Чем меньше период отсрочки, тем лучше для компании. Поэтому более высокую оценку должен получить менеджер, у которого будет наибольшая доля долгов с самым коротким сроком погашения. В примере это до 30 дней. Поощрите сотрудника и выдайте ему дополнительную премию.

Просроченных долгов в идеале не должно быть совсем, но вы можете установить для них лимит. Например 5% от общей суммы дебиторки по компаниям, за которые отвечает менеджер. Если лимит превышен — уменьшите премиальную часть вознаграждения ответственного сотрудника.

Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

Оборачиваемость в днях

Это период, в течение которого контрагенты в среднем гасят долги. Для расчета оборачиваемости дебиторской задолженности (ОДЗ) используйте формулу:

Т — это период времени в днях, за который определяется оборачиваемость, например месяц, квартал или год.

В — выручка за этот период.

СДЗ — средняя дебиторская задолженность за период.

Например, выручка компании за квартал — 50 млн рублей. Средняя дебиторская задолженность за этот же период — 10 млн рублей. Тогда оборачиваемость дебиторской задолженности за квартал будет равна:

ОДЗ = 90 дней / (50 млн рублей / 10 млн рублей) = 18 дней

Это значит, что деньги в среднем поступают в компанию через 18 дней после отгрузки товара.

Не существует норматива оборачиваемости дебиторской задолженности. В идеале ее нужно свести к нулю, т. е. работать полностью по предоплате и не авансировать поставщиков. Тогда деньги сразу можно использовать для закупки следующей партии сырья или товара. Средства будут оборачиваться быстрее, и компания сможет получить больше выручки за период без дополнительных финансовых вложений.

Но на практике работать без дебиторки очень сложно, особенно малому бизнесу. Конкуренция в период экономического спада обостряется — если вы потребуете от покупателя полную предоплату, найдется конкурент, готовый дать отсрочку. Вам придется соглашаться на перенос платежа, чтобы не потерять клиента.

Поэтому стремитесь хотя бы к тому, чтобы показатель оборачиваемости снижался от месяца к месяцу или как минимум не увеличивался.

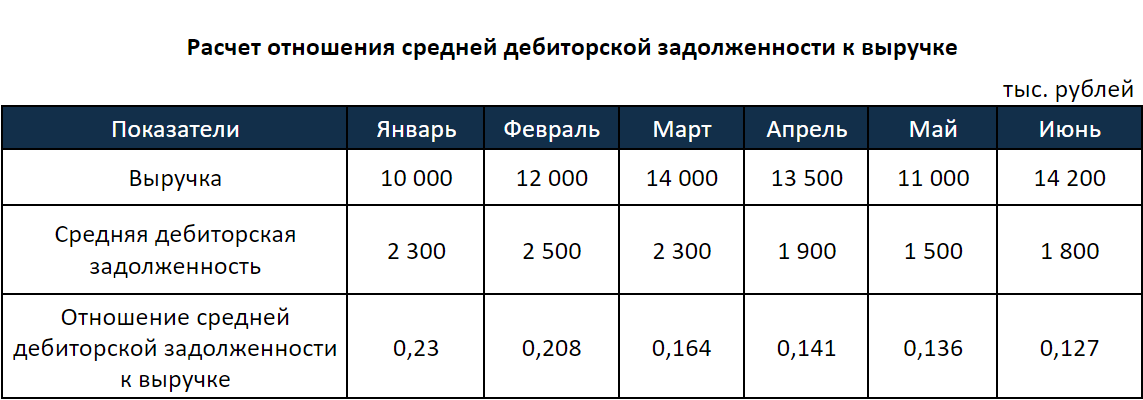

Отношение дебиторской задолженности к выручке и активам баланса

Эти показатели, как и оборачиваемость, тоже нужно определять ежемесячно. Они должны уменьшаться от месяца к месяцу.

Соотношение дебиторской и кредиторской задолженностей

Снижая дебиторскую задолженность, не забывайте контролировать кредиторскую, т. е. вашу задолженность перед поставщиками.

В идеале дебиторская задолженность должна быть немного больше кредиторской — в 1,1–1,2 раза. Например, если средняя кредиторская задолженность — 10 млн рублей, то дебиторская за этот же период должна быть равна 11–12 млн рублей.

Также оба вида долгов должны быть сопоставимы по срокам. Составьте реестр старения кредиторки по той же форме, что и рассмотренный выше реестр по дебиторке. В идеале распределение кредиторской задолженности по срокам возврата должно быть примерно таким же, как у дебиторской, — по срокам поступления. Это нужно для того, чтобы вы могли в любой момент погасить долги перед поставщиками за счет дебиторки.

Но если у компании значительные ликвидные (т. е. легко реализуемые) запасы товаров или продукции, то можно и отклониться от этого соотношения. В этом случае вы покроете часть кредиторки за счет средств от продажи запасов.

Анализируйте эти коэффициенты не только в целом по бизнесу, но и по направлениям: регионам, группам товаров, ответственным менеджерам и т. п.

Например, если вы рассчитаете оборачиваемость дебиторки по каждому менеджеру, то оцените, как специалисты работают с долгами. Тех, у кого оборачиваемость минимальна, можно поощрить, а с теми, кто не справляется с должниками, поговорить и выяснить, почему увеличился период отсрочки.

Если вы рассчитаете отношение дебиторской задолженности к выручке по регионам, то увидите, где клиенты готовы работать с минимальной отсрочкой, а где средства будут «замораживаться». Выгодно активнее работать на тех территориях, где отсрочка минимальна и вложенные деньги возвращаются быстрее.

Как проверять контрагентов и управлять дебиторской задолженностью

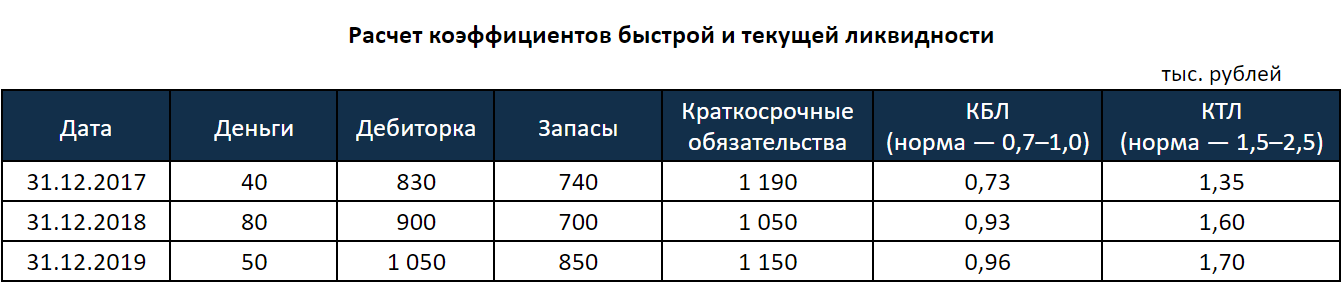

Проверьте платежеспособность контрагентов

Начинайте управлять дебиторской задолженностью еще до ее появления, т. е. при заключении договоров с новыми контрагентами. Если вы отгружаете товары или оказываете услуги с отсрочкой платежа, то вы как будто выдаете покупателям кредит. Поэтому в идеале каждого контрагента, который претендует на отсрочку, нужно проверять так же, как это делает банк при выдаче кредита.

Запросите у контрагента баланс и рассчитайте основные коэффициенты, которые характеризуют его платежеспособность.

1-й. Коэффициент быстрой ликвидности (КБЛ), который равен отношению денежных средств и дебиторки к краткосрочным обязательствам.

КБЛ = (Деньги + Дебиторка) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550)

2-й. Коэффициент текущей ликвидности (КТЛ). Этот показатель отличается от КБЛ тем, что в числителе формулы к дебиторке и деньгам добавятся запасы.

КТЛ = (Деньги + Дебиторка + Запасы) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550)

Норматив для КБЛ — от 0,7 до 1. Это значит, что ваш контрагент должен иметь возможность погасить почти всю текущую задолженность за счет денег и дебиторки. Норматив для КТЛ — от 1,5 до 2,5. Дебиторка, деньги и запасы должны не менее чем в 1,5 раза перекрывать долги компании.

Рассчитайте оба коэффициента в динамике не менее чем за три отчетные даты. Тогда вы поймете, как меняется платежеспособность контрагента и чего можно ожидать в перспективе (без учета форс-мажорных ситуаций).

- До полугода — отсрочка не предоставляется.

- От полугода до года — допускается отсрочка до 30% суммы отгрузки.

- От года до двух — до 50% суммы.

- Свыше двух лет — более 50% суммы.

Продумайте шаги работы с должниками

- Напомните о задолженности по телефону.

- Направьте письменное напоминание.

- Направьте предарбитражное письмо.

- Обратитесь в суд.

Первые два пункта выполняет менеджер, который работает с этим контрагентом. Если же обычные напоминания не действуют, то подключайте юриста. В небольших компаниях часто нет штатного юриста, поэтому работой с просрочкой занимается сам руководитель или главбух.

Спишите невзысканные долги

- Истек срок исковой давности. В общем случае это три года, но срок может быть прерван, например если контрагент признает долг (ст. 203 ГК РФ).

- Организация-должник ликвидирована или физическое лицо признано банкротом.

- Долг признан безнадежным на основании акта государственного органа или постановления судебного пристава.

Во всех подобных случаях вы можете списать дебиторскую задолженность на затраты и уменьшить налог на прибыль.

Но если вы работаете на «упрощенке», то уменьшить налог за счет безнадежной дебиторки нельзя. Списание долгов не включено в перечень расходов, которые можно учитывать при расчете УСН (письмо Минфина РФ от 13.11.2007 № 03-11-04/2/274).

Вывод: кратко о том, как работать с дебиторской задолженностью

Чтобы избежать финансовых проблем, регулярно контролируйте и анализируйте свою дебиторскую задолженность. Старайтесь сократить саму дебиторку и период ее оборачиваемости.

Предоставляйте отсрочки платежа только проверенным контрагентам. Если просрочка по оплате все-таки возникла, используйте все средства для взыскания долгов, вплоть до обращения в суд.

Если все средства для взыскания исчерпаны, спишите долг с учетом требований закона. Это даст вам возможность снизить налог на прибыль, если вы работаете не на УСН.