Заполнение среднесписочной численности в РСВ за I квартал 2021 года

С 01.01.2021 г. задача бухгалтера при подготовке расчета по страховым взносам заключается не только в привычной сверке начисленных доходов по строкам 030 и 050 подраздела 1.1 раздела 1 РСВ с 6-НДФЛ, численности застрахованных лиц по строке 010 подраздела 1.1 раздела 1 РСВ с СЗВ-М, но и в контроле заполнения показателя Среднесписочная численность (чел.) на титульном листе отчета и выявлении возможных несоответствий в учете.

При этом не стоит недооценивать роль данного показателя в отчетности. Значение среднесписочной численности:

- используется для проверки соответствия заработной платы среднеотраслевому уровню,

- является одним из критериев:

— применения специальных налоговых режимов,

— применения некоторых пониженных тарифов страховых взносов,

— включения в реестр субъектов малого и среднего предпринимательства.

Среднесписочную численность работников часто требуется рассчитать и для производственных целей, например, в организациях с обособленными подразделениями — для расчета доли распределения прибыли в целях налогообложения между головным и обособленным подразделениями. Для этих целей показатель среднесписочной численности отдельно рассчитывают по каждому такому подразделению.

Среднесписочная численность в 1С:Зарплате и управлении персоналом (ред.3)

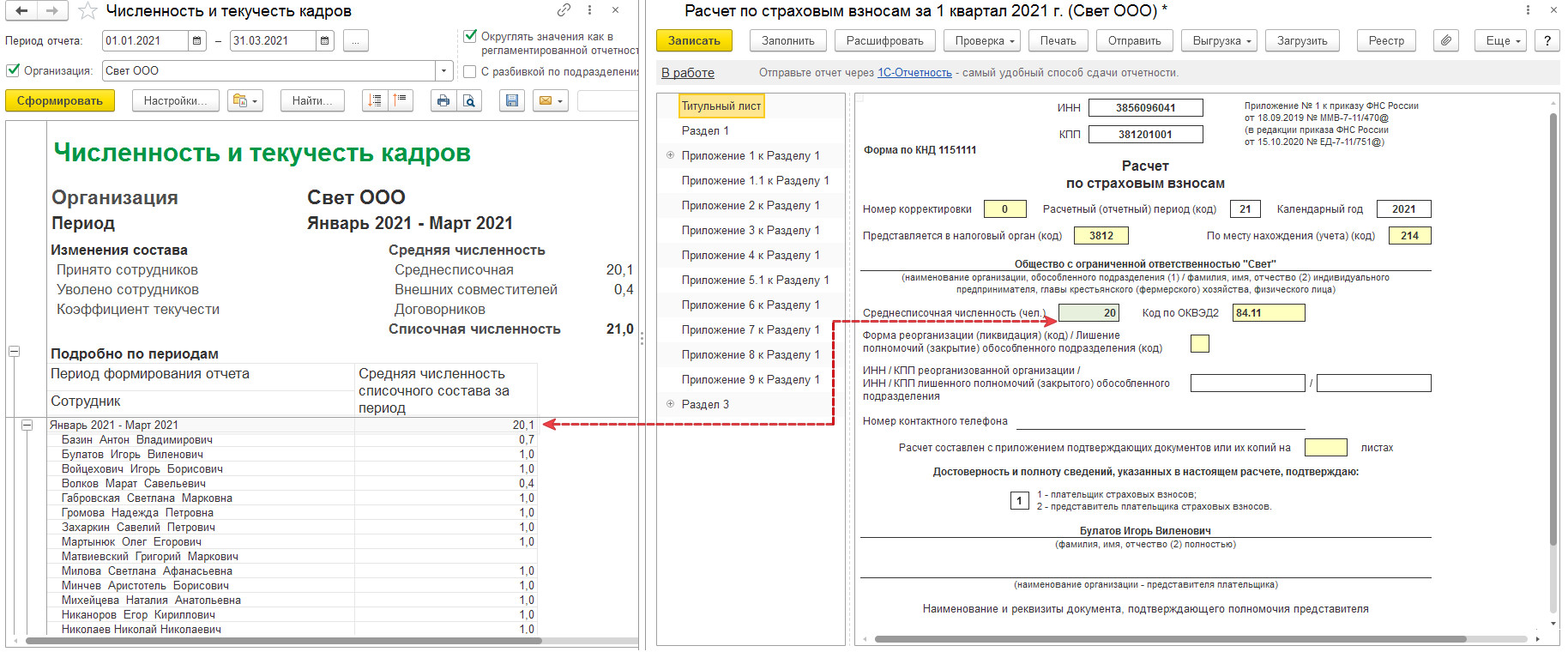

В конфигурации «Зарплата и управление персоналом» ред. 3 значение показателя по подразделениям можно получить в типовом аналитическом отчете Численность и текучесть кадров (раздел Кадры – Кадровые отчеты) с установленной настройкой С разбивкой по подразделениям (см. рис. 1).

Рис. 1. Отчет «Численность и текучесть кадров» с разбивкой по подразделениям с типом группировки «Иерархия»

При этом в РСВ представлять такие данные отдельно по головной организации и по обособленным подразделениям не нужно, даже если обособленное подразделение наделено полномочиями по начислению и выплате зарплаты работникам, имеет счет в банке и, соответственно, представляет РСВ по месту своего нахождения.

Среднесписочная численность работников в Расчете по страховым взносам всегда заполняется в целом по организации. Обособленные подразделения начиная с отчетности за I квартал 2021 г. этот показатель не заполняют. Такой порядок отражения среднесписочной численности был доведен ФНС в письме от 22.01.2021 № БС-4-11/663@.

В «1С:Предприятии» необходимые изменения уже внесены в большинство конфигураций. Информацию о сроках поддержки такого заполнения формы Расчета можно узнать в «Мониторинге законодательства» .

В «1С:Зарплате и управлении персоналом 8» ред. 3 среднесписочная численность работников для заполнения формы расчета по страховым взносам, формы 4-ФСС, а также форм статистического наблюдения рассчитывается автоматически по правилам статистики (п. 76–79.11 Указаний, утв. приказом Росстата от 27.11.2019 № 711):

уволенный в пятницу работник не учитывается в расчете среднесписочной численности начиная с субботы (п. 76 Указаний);

не учитываются внешние совместители и лица, работающие по договорам ГПХ (п. 78 Указаний);

не учитываются сотрудники, находящиеся в отпуске по беременности и родам, по уходу за ребенком и учебном неоплачиваемом отпуске (п. 79.1 Указаний);

сотрудники, занятые на условиях неполного времени в соответствии с трудовым договором, учитываются пропорционально отработанному времени (п. 79.3 Указаний).

Обратите внимание! При расчете среднесписочной численности в конфигурации «Зарплата и управление персоналом 8» ред. 3 реализован упрощенный способ расчета среднесписочной численности лиц, работающих неполное рабочее время.

Доля неполного рабочего времени работников в конфигурации «Зарплата и управление персоналом 8» ред. 3 определяется по настройкам графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного рабочего времени и полного рабочего времени. В настройках графика неполного рабочего времени в этом случае должны быть установлены флажки Неполное рабочее время, Считать норму по другому графику и указан график полного рабочего времени.

Если же в настройках графика неполного рабочего времени не выбран график полного рабочего времени либо такому сотруднику назначен график полного рабочего времени, то при расчете среднесписочной численности сотрудник будет учитываться по количеству занимаемых ставок.

Если в организации есть сотрудники, которые в отчетном периоде работали неполное рабочее время по инициативе работодателя и в соответствии с законодательством должны учитываться в среднесписочной численности как целые единицы (п. 79.3 Указаний), то среднесписочную численность работников в этом случае в программе следует скорректировать вручную.

Обратите внимание! Расчет среднесписочной численности в «1С:Зарплате и управлении персоналом 8» ред. 3 производится с даты начала учета в программе, поэтому при упрощенном (рекомендованном) переносе данных с прошлой редакции программы посреди года потребуется скорректировать этот показатель вручную.

Проверка заполнения показателя среднесписочной численности

Проверять заполнение показателя среднесписочной численности удобно в аналитическом отчете Численность и текучесть кадров. Отчет позволяет провести сверку среднесписочной численности одним из двух способов.

Расшифровка среднесписочной численности по работникам за каждый месяц отчетного периода.

Порядок расчета среднесписочной численности за отчетный период в конфигурации «Зарплата и управление персоналом» ред. 3 соответствует п. 79.5 Указаний: определяется сумма значений среднесписочной численности работников за каждый месяц отчетного периода (квартал, полугодие, 9 месяцев, год), и получившееся значение делится на количество месяцев в отчетном периоде (3, 6, 9, 12 соответственно).

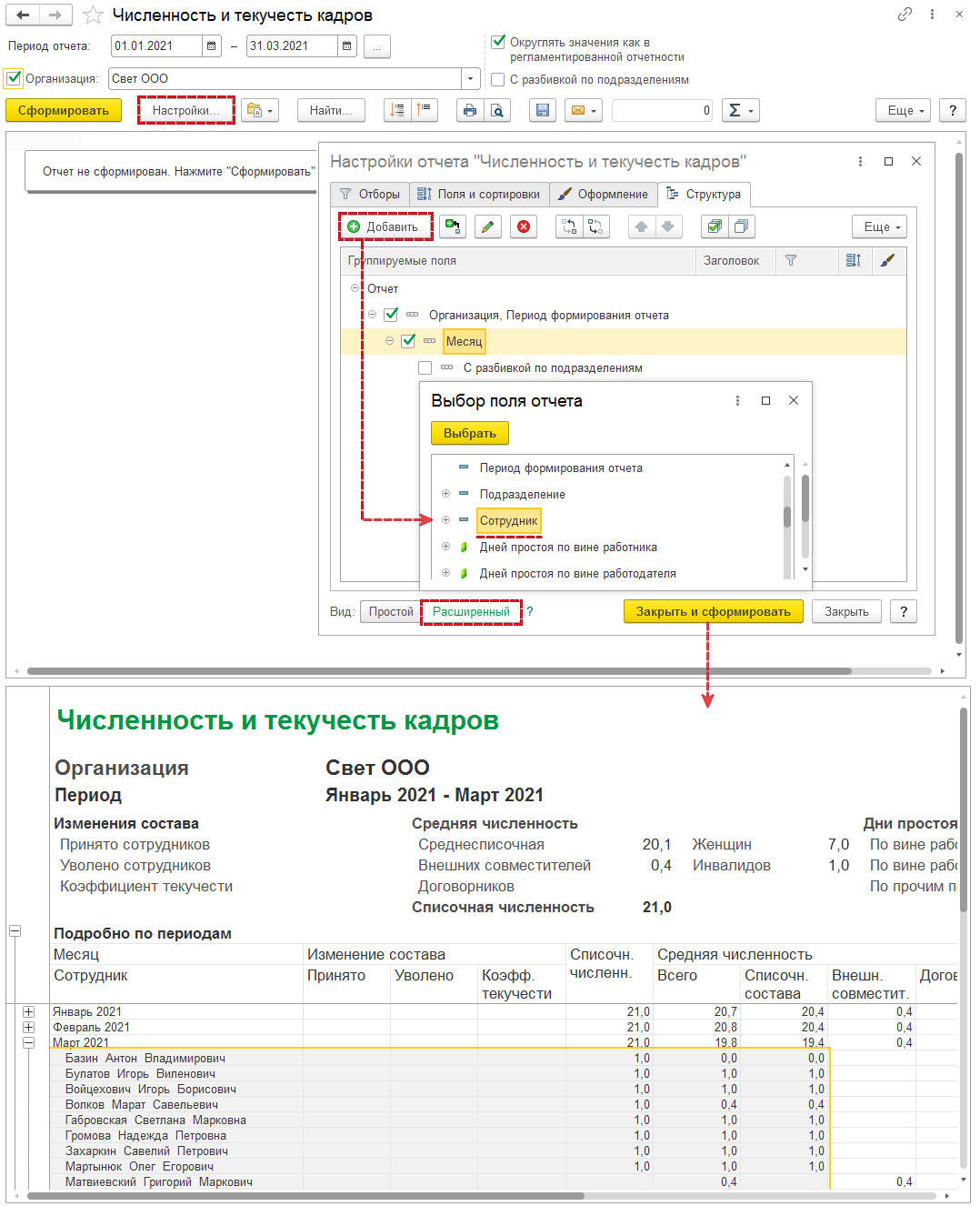

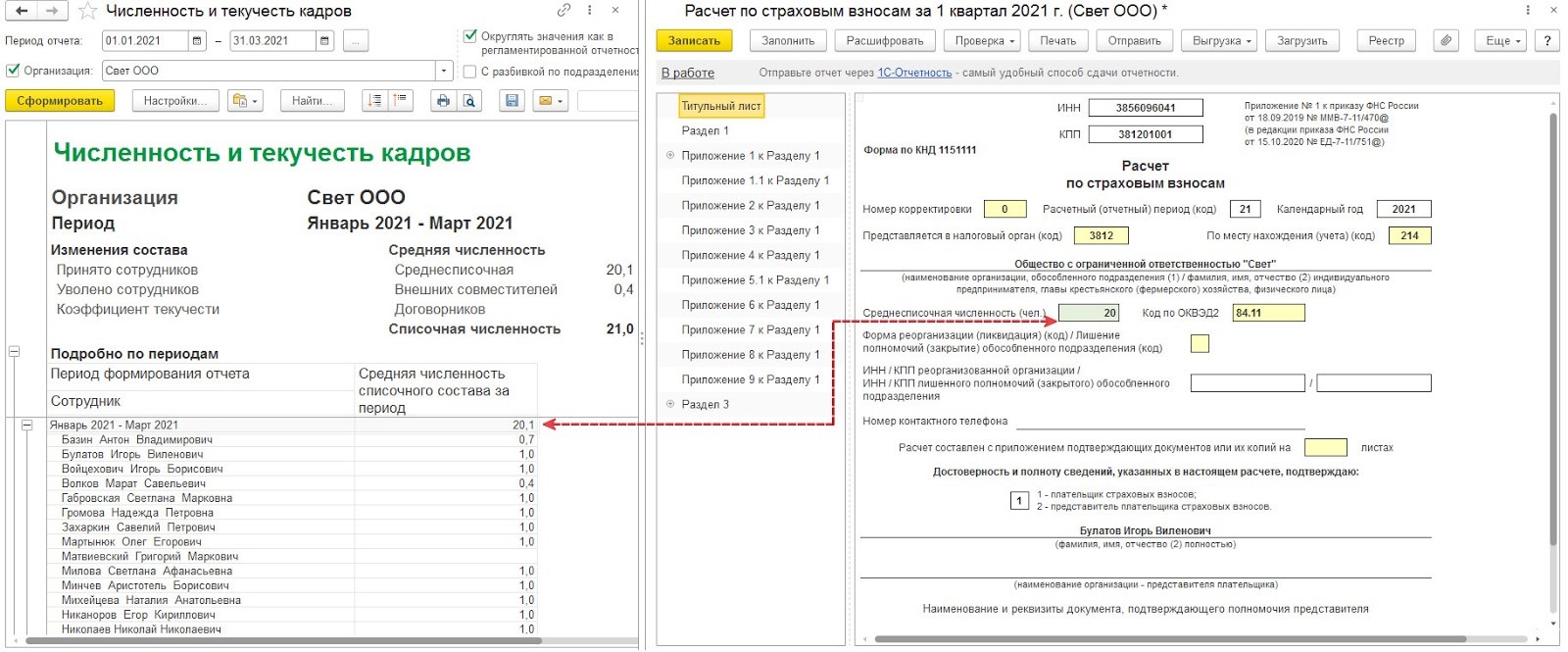

Для проверки заполнения показателя среднесписочной численности за отчетный период рекомендуем сформировать отчет Численность и текучесть кадров за тот же период и помесячно расшифровать значение показателя Средняя численность списочного состава по полю Сотрудник либо добавить группировку строк по полю Сотрудник (см. рис. 2).

Рис. 2. Добавление в отчет «Численность и текучесть кадров» группировки строк нижнего уровня по полю «Сотрудник»

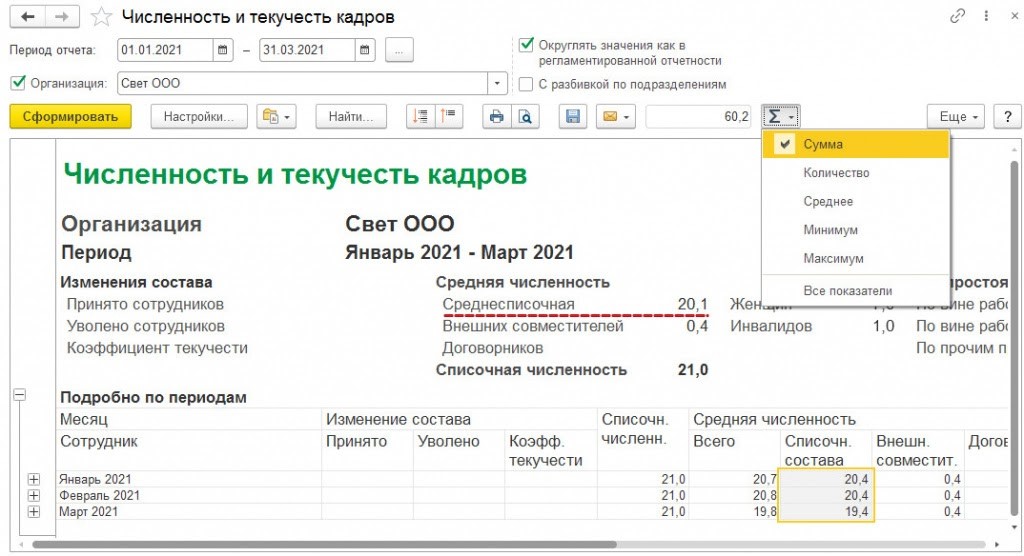

Из отчета можно легко проверить расчет среднесписочной численности за отчетный период. Для этого рассчитаем сумму соответствующих значений за каждый месяц периода и разделим на количество месяцев в выбранном периоде (см. рис. 3).

Рис. 3. Расчет квартальной среднесписочной численности с помощью отчета «Численность и текучесть кадров»: 60,2 / 3 = 20,1

Расшифровка среднесписочной численности по работникам за отчетный период

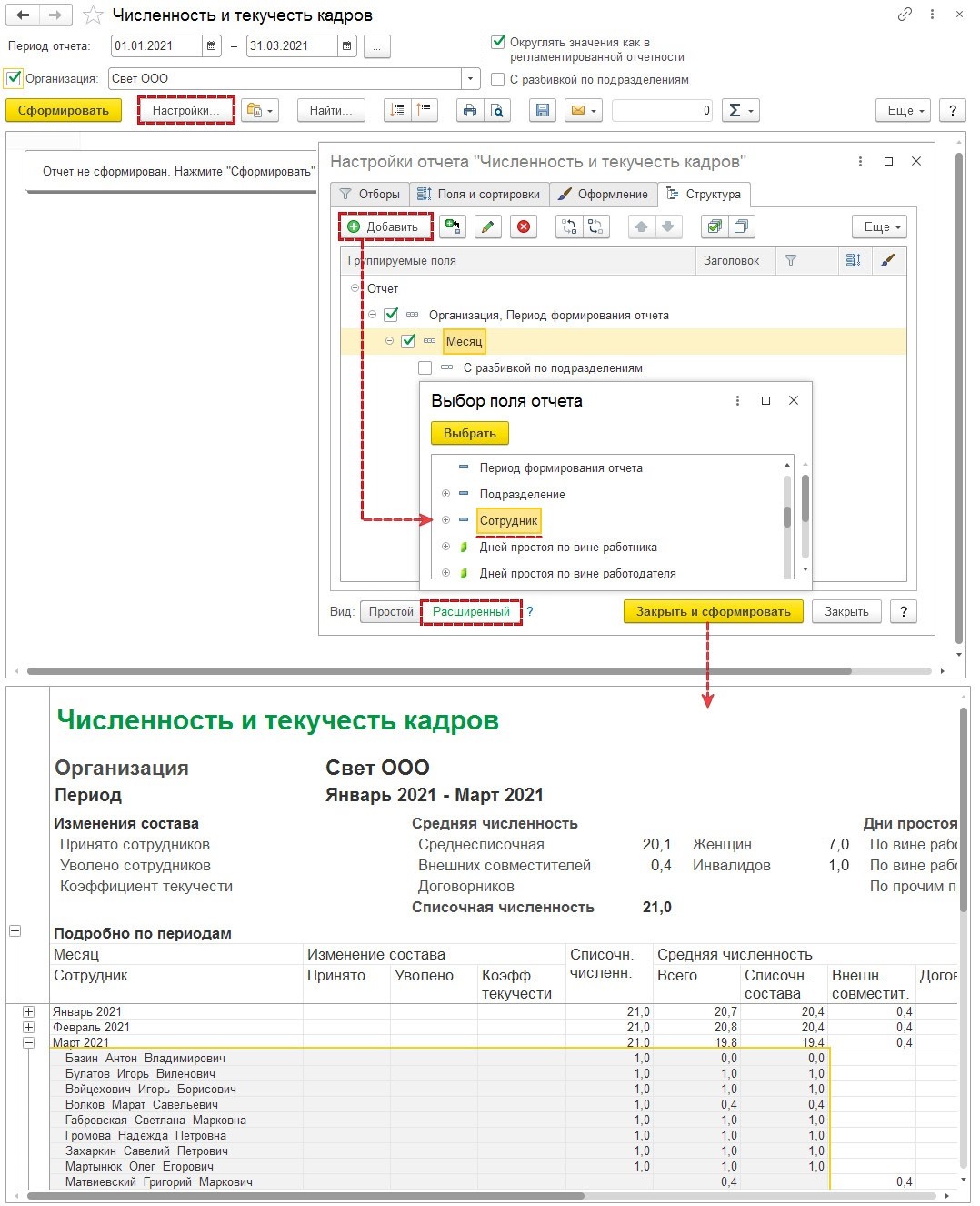

Для того, чтобы получить расшифровку показателя среднесписочной численности из отчета Расчет по страховым взносам по работникам без разбивки по месяцам, предлагается настроить аналитический отчет Численность и текучесть кадров.

Чтобы отредактировать вариант отчета под эти цели, предлагается открыть форму изменения варианта отчета с помощью команды Прочее – Изменить вариант отчета меню кнопки Еще. В форме изменений варианта отчета выполняются следующие действия:

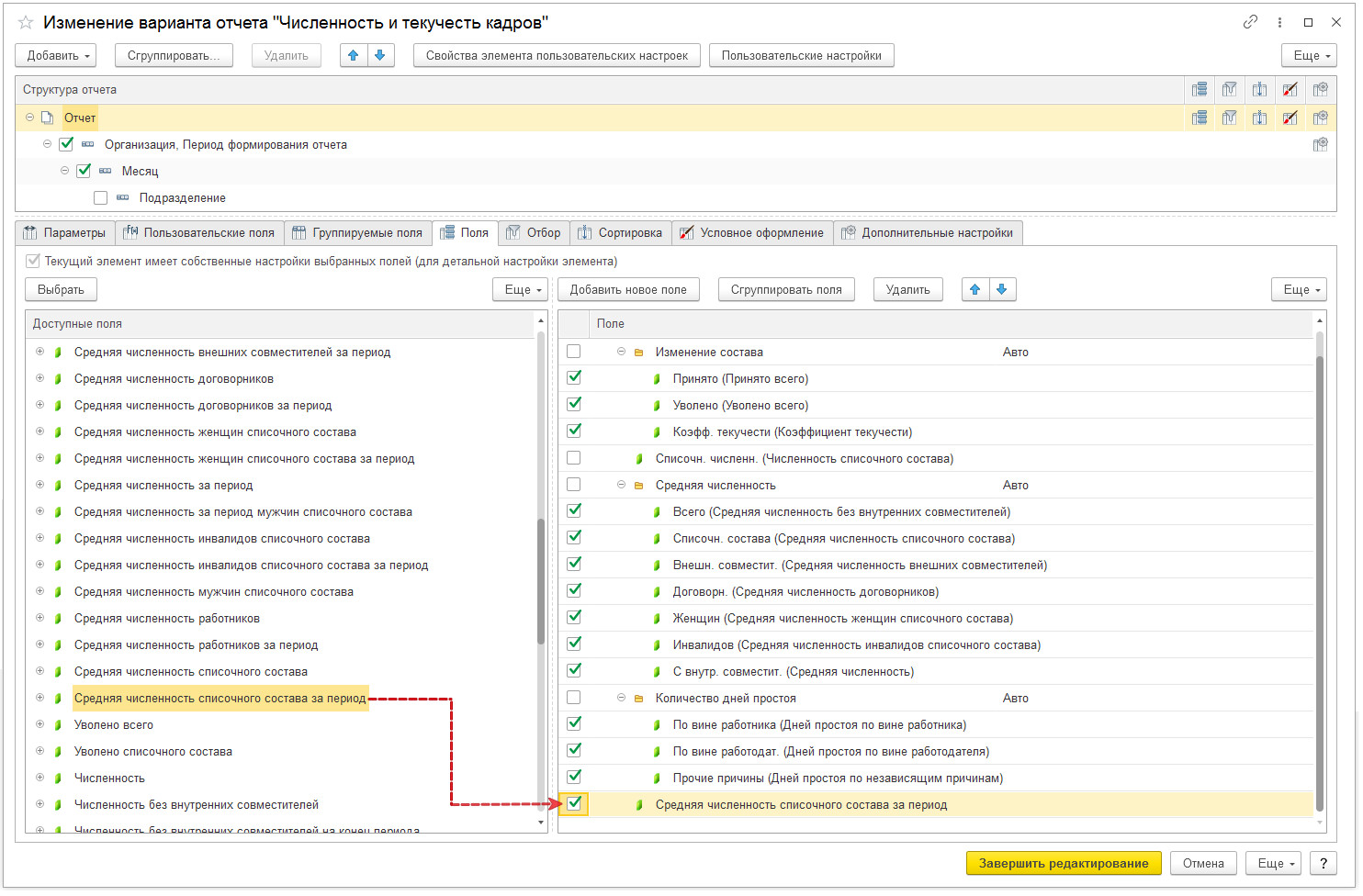

- В список полей отчета добавить ресурс Средняя численность списочного состава за период, который отвечает за вывод значения среднесписочной численности за выбранный в параметрах отчета период (см. рис. 4). Остальные числовые ресурсы из структуры отчета можно удалить.

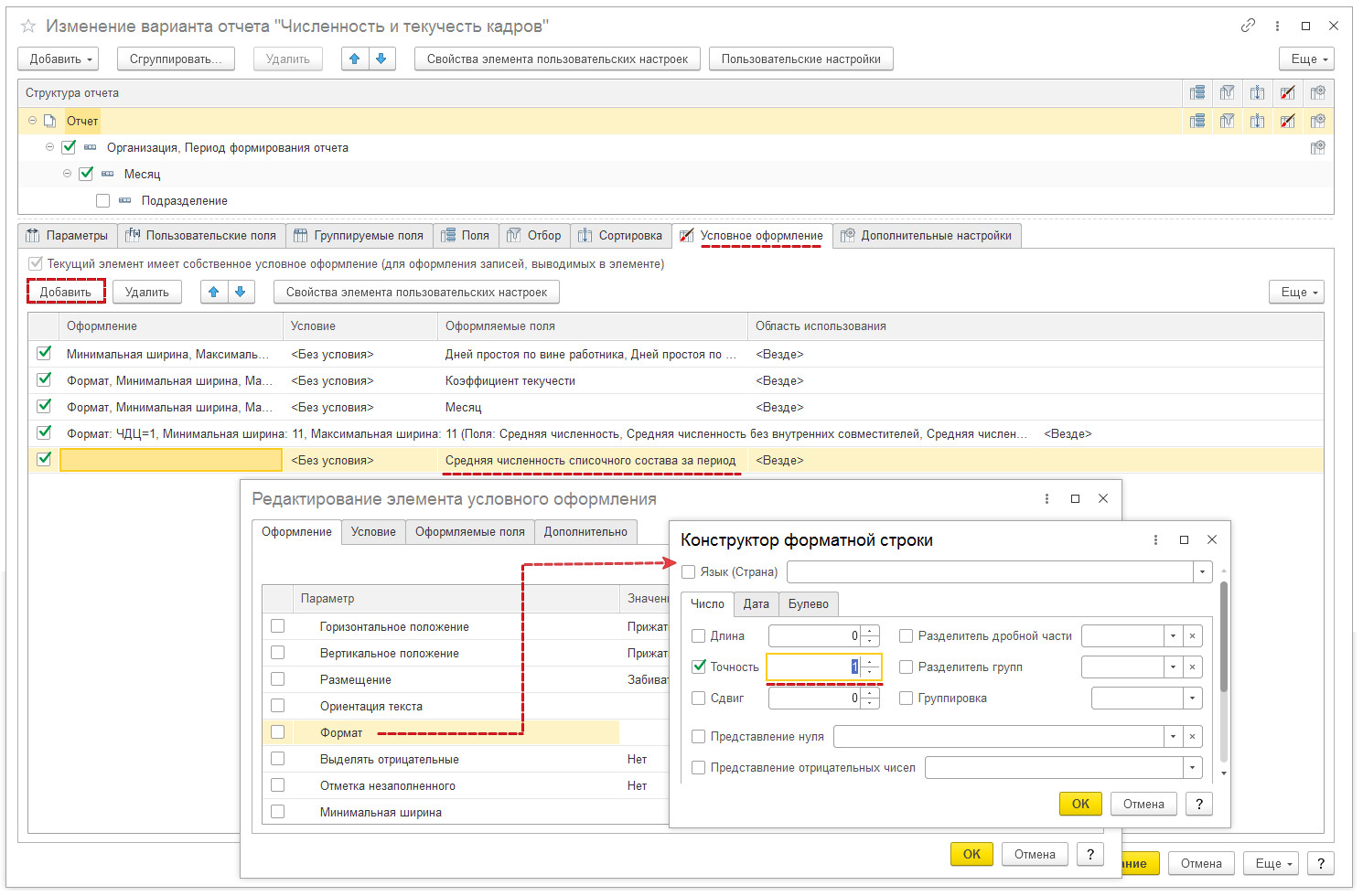

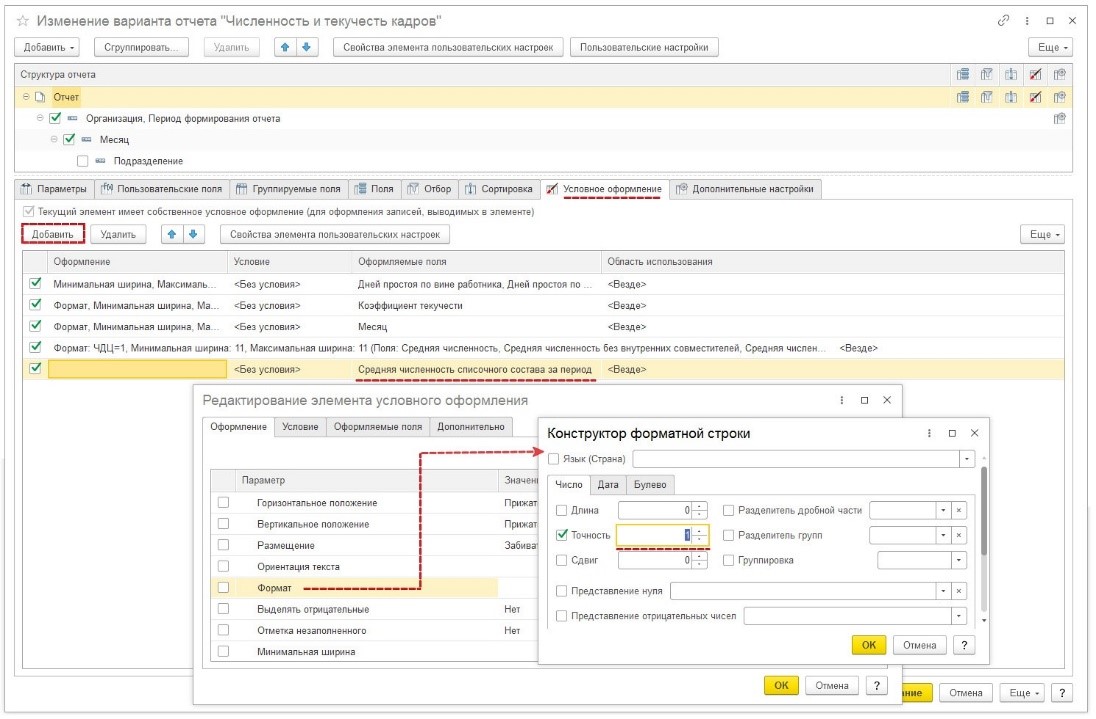

- Изменить формат числа в поле Средняя численность списочного состава за период, установив для него нужное округление: до сотых, до десятых или до целых (см. рис. 5).

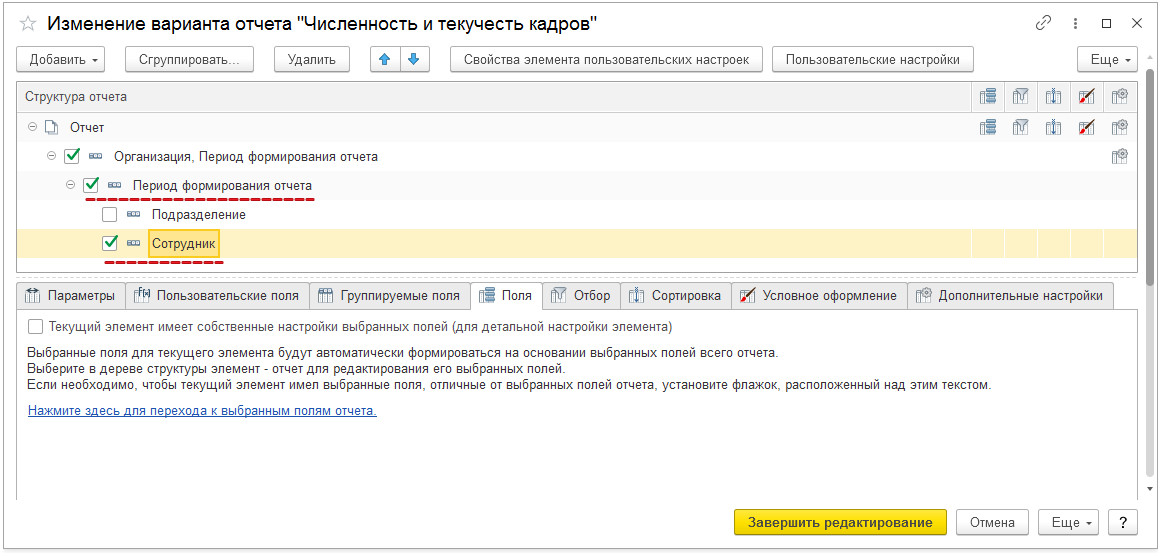

- Вместо группировки Месяц в структуре отчета выбрать поле Период формирования отчета (см. рис. 6).

- Добавить группировку по сотрудникам (см. рис. 6).

Формируя получившийся вариант отчета каждый раз в отчетную кампанию по страховым взносам, можно будет легко проверить заполнение среднесписочной численности в расчете по страховым взносам (рис. 7).

Рис. 4. Добавление в отчет поля «Средняя численность списочного состава за период»

Рис. 5. Настройка округления для поля «Средняя численность списочного состава за период»

Рис. 6. Настройка группировки по периоду формирования отчета и по сотрудникам

Рис. 7. Расшифровка среднесписочной численности по работникам за I квартал 2021 г.

Среднесписочная численность в расчете 4-ФСС (нюансы)

Указание в форме 4-ФСС среднесписочной численности работников в 2020-2021 годах: на что обратить внимание

В форме 4-ФСС (утверждена приказом ФСС от 26.09.2016 № 381) среднесписочная численность работников указывается в отдельном поле титульного листа. Соответствующий показатель отражается в соответствии с приказом ФСС от 07.06.2017 № 275 за период с начала года. В действовавшей ранее редакции приказа № 381 среднесписочная численность заполнялась на отчетную дату.

ВНИМАНИЕ! Отчет 4-ФСС планируют обновить с отчетности за 1-й квартал 2021 года. Проект нового формуляра уже разработан фондом.

Как изменится отчет, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

А вот поля «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными/опасными производственными факторами» заполняются согласно списочной численности соответствующих категорий сотрудников на отчетную дату. Рассмотрим, каким образом рассчитывается среднесписочная численность в отчете ФСС на практике.

Разъяснения по заполнению расчета 4-ФСС см. здесь.

Как рассчитать для 4-ФСС среднесписочную численность работников: этапы

Расчет рассматриваемого показателя за тот или иной квартал осуществляется в 5 этапов:

1. Исчисление среднесписочной численности всех работников за все дни месяцев с начала года, то есть если отчет сдается за 1 квартал 2021 года, то среднесписочная численность считается за январь-март 2021 года.

2. Исчисление среднесписочной численности по сотрудникам с неполной занятостью за все дни месяцев с начала года.

3. Исчисление среднесписочной численности сотрудников отдельно за каждый месяц.

4. Исчисление среднесписочной численности по работникам с неполной занятостью за каждый месяц.

5. Определение среднесписочной численности специалистов за период с начала года.

Такой алгоритм соответствует порядку определения среднесписочной численности, который Росстат рекомендует применять при заполнении форм статистической отчетности. Для применения в 2021 году этот порядок утвержден новым приказом Росстата от 27.11.2019 № 711, а с января 2021 года — приказом Росстата от 17.11.2020 №706.

Используют этот алгоритм для расчета сведений о численности, ежегодно подаваемых в ИФНС. Подходит он и для определения численности, отражаемой в 4-ФСС.

ВАЖНО! Отчетность по численности за 2020 подавайте не отдельным документом, а в составе ЕРСВ. Этот показатель нужно зафиксировать в титульном листе расчета. Соответствующие изменения утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/751@.

Из-за этого в ЕРСВ, который нужно будет сдать за 2020 год, внесли правки. Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Все показатели, указанные выше, должны высчитываться с округлением дробных чисел до целых.

Что делать, если в результате расчета получился ноль? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал бесплатно, получив пробный доступ к правовой системе.

Рассмотрим, как реализуются указанные этапы определения среднесписочной численности.

Этап 1: исчисление среднесписочной численности за день (пример расчета среднесписочной численности для ФСС-4)

На первом этапе необходимо подсчитать количество трудовых договоров, действующих по состоянию на учетный день. При этом в расчет не следует включать (пп. 78-79 приказа № 711):

- сотрудников, работающих по совместительству;

- сотрудников, находящихся в декрете или отпуске по уходу за ребенком, за исключением работающих на дому или неполный рабочий день с сохранением права на пособие;

- сотрудников, которые вышли в неоплачиваемый отпуск по учебе;

- сотрудников с неполной занятостью;

- физлиц, выполняющих работу по гражданско-правовым договорам;

- собственников организации, не получающих заработную плату;

- адвокатов;

- военнослужащих при исполнении ими обязанностей военной службы.

В выходной или праздничный день списочная численность определяется как соответствующая той, что зафиксирована в предыдущий рабочий день.

Нам нужно рассчитать среднесписочную численность для отчета 4-ФСС за 4 квартал условного отчетного года. Так как среднесписочная численность считается за период с начала года, то нам понадобятся данные за январь-декабрь. Допустим, что в январе-марте в фирме работало каждый указанный месяц 100 сотрудников, с 1 по 15 апреля — каждый день работали 100 сотрудников, с 16 по 30 апреля — 90 (например, по причине того, что часть работников вышла в неоплачиваемый учебный отпуск на 2 недели), в мае с 1-го по 15-го — 100 человек, с 16-го по 31-е — 90, в июне с 1-го по 15-е — 100, с 16-е по 30-е — 90, в июле-декабре каждый рабочий день работало 100 сотрудников.

В этом случае суммарная списочная численность работников фирмы составит:

- 3100 человек, или человеко-дней (100 × 31) — в январе;

- 2800 человек — в феврале;

- 3100 человек — в марте;

- 2850 (100 × 15 + 90 × 15) — в апреле;

- 2940 человек (100 ×15 + 90 ×16) — в мае;

- 2850 человек — в июне;

- 3100 человеко-дней в июле;

- 3100 — в августе;

- 3000 — в сентябре;

- 3100 — в октябре;

- 3000 — в ноябре;

- 3100 — в декабре.

Как учитывать единственного сотрудника — внешнего совместителя при заполнении 4-ФСС, рассказала Н. Н. Пирогова — эксперт ГУ РО ФСС РФ по респ.Карелия. Узнайте точку зрения чиновника, получив пробный доступ к КонсультантПлюс бесплатно.

Этап 2: расчет среднесписочной численности сотрудников с неполной занятостью

При расчете среднесписочной численности сотрудников с неполной занятостью нужно иметь в виду, что их рабочие дни в период, когда они находятся на больничном или в отпуске, должны включаться в рабочее время в том количестве часов, которое отработано в предыдущий день.

Для того чтобы рассчитать рассматриваемый показатель, нужно:

1. Подсчитать общее количество часов, которые специалисты с неполной занятостью отработали в течение месяца.

2. Умножить длительность рабочего дня в фирме в часах на количество рабочих дней месяца.

3. Разделить результат п. 1 на результат п. 2.

Продолжим подсчеты для формирования отчетности в ФСС за 4 квартал условного отчетного года. Условимся, что в нашей фирме работают 4 специалиста на неполную ставку, каждый из которых приходит на работу на 4 часа с понедельника по пятницу.

Получается, что каждый из специалистов на неполной ставке отработает:

- в январе — 68 часов (4 × 17 рабочих дней с понедельника по пятницу);

- в феврале — 76 часов (4 × 19);

- в марте — 80 часов (4 × 20);

- в апреле — 84 часа (4 часа × 21 рабочий день с понедельника по пятницу);

- в мае — 80 часов;

- в июне — 80 часов;

- в июле — 88 часов;

- в августе — 92 часа;

- в сентябре — 80 часов;

- в октябре — 92 часа;

- в ноябре — 84 часа;

- в декабре — 84 часа.

Суммарно все сотрудники, что работают по неполной ставке, проработают:

- в январе — 272 часа (68 часов × 4 человека);

- в феврале — 304 часа;

- в марте — 320 часов;

- в апреле — 336 часов;

- в мае — 320 часов;

- в июне — 320 часов;

- в июле — 352 часа;

- в августе — 368 часов;

- в сентябре — 320 часов;

- в октябре — 368 часов;

- в ноябре — 336 часов;

- в декабре — 336 часов.

Этап 3: расчет среднесписочной численности за месяц

На этом этапе необходимо суммарную списочную численность разделить на количество дней месяца.

Если продолжить вычисления за 4 квартал, начатые выше, то получается, что среднесписочная численность за месяцы квартала составит:

- 100 человек (3100 человек / 31 день месяца) — в январе;

- 100 человек в феврале;

- 100 человек в марте;

- 95 человек (2850 человек / 30 дней месяца) — в апреле;

- 95 человек (2940 / 31, результат округляем до 95) — в мае;

- 95 человек — в июне;

- 100 человек — в июле;

- 100 человек — в августе;

- 100 человек — в сентябре;

- 100 человек — в октябре;

- 100 человек — в ноябре;

- 100 человек — в декабре.

Этап 4: расчет среднесписочной численности сотрудников с неполной занятостью за месяц

Данный показатель вычисляется, исходя из общего количества часов, отработанных сотрудниками по неполной ставке в месяц, количества рабочих часов по стандартному графику и количества рабочих дней в месяце.

Продолжая вычисления по рассмотренным выше примерам, условимся, что рабочий день в фирме длится 8 часов. В этом случае среднесписочная численность специалистов на неполной ставке составит:

- в январе — 2 человека (272 часа / 8 рабочих часов в день / 17 рабочих дней в месяце);

- в феврале — 2 человека (304 / 8 / 19);

- в марте — 2 человека (320 / 8 / 20);

- в апреле — 2 человека (336 часов / 8 рабочих часов в день / 21 рабочий день в месяце);

- в мае — 2 человека (320 / 8 / 20);

- в июне — 2 человека (320 / 8 / 20);

- в июле — 2 человека (352 / 8 / 22);

- в августе — 2 человека (368 / 8 / 23);

- в сентябре — 2 человека (320 / 8 / 20);

- в октябре — 2 человека (368 / 8 / 23);

- в ноябре — 2 человека (336 / 8 / 21);

- в декабре — 2 человека (336 / 8 / 21).

Этап 5: расчет среднесписочной численности сотрудников за квартал

Теперь, используя имеющиеся цифры, мы можем рассмотреть, как рассчитать среднесписочную численность для 4-ФСС за квартал.

Для того чтобы вычислить требуемый показатель, нужно:

- Сложить результаты вычислений, полученных на этапах 3 и 4 по каждому месяцу.

- Разделить получившийся результат на 12 — количество месяцев с начала года.

Среднесписочная численность работников нашей фирмы за 4 квартал составит 100 человек ((100 + 2 + 100 + 2 + 100 + 2 + 95 + 2 + 95 + 2 + 95 + 2 + 100 + 2 + 100 + 2 + 100 + 2 + 100 + 2 + 100 + 2 + 100 + 2) / 12). Результат округлен до целого числа.

Эта цифра и будет зафиксирована в форме 4-ФСС.

Итоги

Для того чтобы подсчитать среднесписочную численность работников организации в целях заполнения формы 4-ФСС, необходимо знать такие показатели: продолжительность рабочего дня в фирме на полную ставку, количество часов, отработанных сотрудниками с частичной занятостью, количество дней в месяце, а также количество трудовых договоров на полную и неполную ставку. Используя их в определенной последовательности, можно сделать необходимые расчеты по приведенной выше методике.

Новая форма 4-ФСС в 2021 году — образец заполнения

4-ФСС — отчет по страховым взносам на травматизм, ежеквартально представляемый страхователями в ФСС. В этой статье мы расскажем, как изменится форма 4-ФСС в 2021 году.

Кто отчитывается по форме 4-ФСС в 2021 году

После передачи налоговикам функций по сбору и контролю уплаты страховых взносов в ведении ФСС осталась лишь одна разновидность платежей — взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний. Их начисление и уплата отражаются в бланке 4-ФСС, которую подают (п. 1 ст. 6 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев…».):

- организации, в том числе обособленные подразделения;

- физлица, в том числе ИП, начиная с момента заключения первого трудового или гражданско-правового договора.

Как узнать код подчиненности ФСС — читайте материал.

Новый бланк 4-ФСС в 2021 году

В связи с окончательным переходом всех регионов России на прямые выплаты форма 4-ФСС требует изменений. В связи с этим подготовлен проект ID 01/02/11-20/00110877, который вводит новый бланк 4-ФСС и отменяет действовавший ранее Приказ ФСС от 26.09.2016 № 381.

Новую форму по взносам на травматизм планируется применить впервые с отчета за 1 квартал 2021 года. Ожидаются такие основные изменения:

- Исключается строка «Дата установления надбавки»;

- вводится строка «Исчислено страховых взносов»

- КПП фирмы, принимающей сотрудников страхователя;

- общее число инвалидов среди направленных работников;

- надбавки и скидки к основному тарифу

Обязательными к представлению станут:

- титульный лист;

- таблица 1 — расчет базы;

- таблица 4 — СОУТ и медосмотры.

Полезная информация от КонсультантПлюс

Смотрите образец заполнения расчета по форме 4-ФСС за 1 квартал 2021 года (это бесплатно).

Сроки и формат представления 4-ФСС в 2021 году

С учетом способа представления расчета приведем сроки его сдачи в 2021 году:

| Способ подачи | Электронный вид | Бумажный носитель |

| Кому доступен | Всем страхователям | Штат работников — не более 10 человек* |

| Сроки сдачи в 2021 году | Не позднее | |

| за 1 квартал | 26 апреля | 20 апреля |

| за полугодие | 26 июля | 20 июля |

| за 9 месяцев | 25 октября | 20 октября |

| за год | 25 января 2022 | 20 января 2022 |

* 10 человек — согласно проекту. Пока нововведение не вступило в силу.

Как указать среднесписочную численность в РСВ за 1 квартал 2021 года

С 2021 г. сведения о среднесписочной численности сотрудников требуется проставлять в Расчете по страховым взносам. Ранее они подавались в виде самостоятельного отчета.

Среднесписочная численность

С 2021 г. при формировании РСВ нужно не только сравнить показатели начисленного дохода с информацией в 6-НДФЛ, а показатели численности застрахованных лиц с информацией в СЗВ-М. Также требуется заполнить показатель среднесписочной численности работников, который содержится на титульном листе РСВ.

Его значение сводится к следующим моментам:

- показатель применяется для проверки соответствия зарплаты уровню оплаты труда в среднем по отрасли;

- показатель учитывается в качестве одного из критериев при применении специальных налоговых вычетов, некоторых пониженных тарифов страхвзносов и включения в реестр МСП.

Кроме того, от показателя зависит способ сдачи отчетности в ИФНС.

Также показатель среднесписочной численности иногда нужно определить для производственных целей, к примеру, в компаниях с обособленными подразделениями. Это нужно для того, чтобы определить долю распределения прибыли между головным офисом и обособленными подразделениями в целях расчета налога на прибыль. В этом случае показатель определяется отдельно по каждому подразделению.

Среднесписочная численность в 1С:ЗУП (ред. 3)

В конфигурации 1С:ЗУП (ред. 3) показатель среднесписочной численности по подразделениям указывается в документе «Численность и текучесть кадров» при установке настройки «С разбивкой по подразделениям». Чтобы его сформировать, нужно зайти в меню «Кадры» и выбрать «Кадровые отчеты».

В РСВ отражается общий показатель среднесписочной численности без разделения по обособленным подразделениям. Этот момент касается и ситуации, когда обособленное подразделение само рассчитывает и выплачивает зарплату сотрудникам, имеет расчетный счет в банке и самостоятельно подает РСВ в ИФНС по месту нахождения.

Среднесписочная численность сотрудников в РСВ заполняется в целом по компании. С отчетности за 1 кв. 2021 г. обособленные подразделения данный показатель не указывают. Этот момент налоговики отразили в Письме от 22.01.2021 г. № БС-4-11/663@.

В программе 1С:ЗУП 8 (ред. 3) показатель среднесписочной численности для расчетов РСВ, 4-ФСС, статистических отчетов рассчитывается в автоматическом режиме на основании правил статистики (п. 76-79.11 Указаний, регламентированных Приказом Росстата от 27.11.2019 г. № 711):

- если сотрудник уволен в пятницу, он не берется в расчет среднесписочной численности, начиная с субботы (п. 76);

- при расчете не учитываются внешние совместители и работники по договорам ГПХ (п. 78);

- при расчете не учитываются работники, находящиеся в отпуске по БиР, по уходу за ребенком и в учебном отпуске без оплаты (п. 79.1);

- работники на неполном рабочем времени согласно условиям трудового договора учитываются пропорционально отработанному времени (п. 79.3).

Важно! В 1С:ЗУП 8 (ред. 3) при исчислении среднесписочной численности применяется упрощенный способ расчета среднесписочной численности сотрудников на неполном рабочем времени.

В 1С:ЗУП 8 (ред. 3) доля неполного рабочего времени сотрудника устанавливается в зависимости от настроек графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного времени и полного времени. Тогда в настройках графика нужно поставить галочки «Неполное рабочее время, Считать норму по другому графику» и указать график полного рабочего времени.

Если пользователь в настройках графика неполного времени не выбрал график полного времени или работнику установлен полный график, то он учитывается в среднесписочной численности по числу занимаемых им ставок.

В случае, когда в компании есть работники, трудившиеся в отчетном периоде неполное рабочее время по инициативе работодателя, и их нужно на основании п. 79.3 Указаний учитывать как целые единицы, то пользователь вручную корректирует среднесписочную численность.

Важно! В 1С:ЗУП (ред. 3) среднесписочная численность рассчитывается с даты начала учета. Если в программу вносится информация из предыдущей редакции в середине года, то нужно исправить этот показатель вручную.

Проверка корректности отражения среднесписочной численности

Пользователю нужно проверить корректность отражения среднесписочной численности в программе, для чего используется отчет «Численность и текучесть кадров». При этом проверить показатель можно одним из двух способов.

Через расшифровку показателя за каждый месяц отчетного периода

Расчет среднесписочной численности за отчетный период в программе 1С:ЗУП (ред. 3) производится на основании п. 79.5 Указаний. При этом рассчитывается величина значений среднесписочной численности за каждый месяц отчетного периода, а затем она делится на количество месяцев в отчетном периоде. Например, при расчете за полугодие определяется среднесписочная численность в каждом месяце с января по июнь, полученные значения суммируются, а затем делятся на 6.

Чтобы проверить, правильно ли рассчитана среднесписочная численность, нужно создать отчет «Численность и текучесть кадров» за необходимый период. Затем требуется расшифровать по месяцам показатель «Средняя численность списочного состава», используя графу «Сотрудник». Также можно добавить группировку строк по графе «Сотрудник».

В данном отчете можно легко проверить, правильно ли рассчитался показатель среднесписочной численности за определенный период. Для этого нужно рассчитать величину среднесписочной численности в каждом месяце, а затем разделить на количество этих месяцев.

Расчет среднесписочной численности в примере производится так:

(20,4 + 20,4 + 19,4) / 3 = 20,1

Через расшифровку показателя за отчетный период

Чтобы сделать расшифровку среднесписочной численности из РСВ без ежемесячной разбивки, нужно провести настройку отчета «Численность и текучесть кадров».

Для редактирования отчета в соответствии с этими целями требуется открыть форму изменения через кнопку «Еще» — выбрать команду «Прочее», далее перейти в «Изменить вариант отчета». В этой форме надо сделать такие действия:

- в перечень граф добавить в отчет ресурс «Средняя численность списочного состава за период». Он необходим для вывода значений среднесписочной численности за выбранный отчетный период. Другие ресурсы можно удалить;

- поменять формат числа в графе «Средняя численность списочного состава за период». Для этого нужно указать для этого показателя требуемое округление — до сотых или десятых долей, а также до целого числа;

- изменить группировку — вместо «Месяц» выбрать «Период формирования отчета»;

- добавить группировку по сотрудникам.

При формировании за любой отчетный период варианта отчета РСВ, получившегося на основании таких настроек, можно без проблем проверить, правильно ли рассчитана и заполнена графа по среднесписочной численности.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы: