Инструкция: оформляем заявление в ФСС на возмещение пособия

Заявление на возмещение из ФСС — это письменное обращение страхователя с просьбой возместить затраты на оплату пособий из Соцстраха. В 2021 году обращение подают только по двум выплатам: на погребение и на дополнительные выходные по уходу за ребенком-инвалидом.

Общие правила в 2021 году

Ключевая обязанность всех страхователей — своевременное начисление и уплата страхового обеспечения в пользу трудящихся граждан. За счет взносов ВНиМ формируются средства Фонда социального страхования, за счет которого оплачиваются больничные, декретные и иные категории социальных пособий.

Первые три дня больничного листа оплачивает наниматель, остальное — траты внебюджетного фонда. Это правило действует исключительно при заболевании самого работника. Например, при начислении декрета или ежемесячного пособия по уходу за детьми суммы выплат полностью компенсирует Соцстрах.

Но есть и исключения. В 2021 Фонд социального страхования продолжает компенсировать страхователям расходы на выплату пособия на погребение и оплату дополнительных выходных по уходу за ребенком-инвалидом.

Когда организация вправе возместить деньги из ФСС

В 2021 году правила, как написать заявление в ФСС о получении компенсации, изменились. Обращения по возмещению больничных листов, соцпособия по беременности и родам, начисленные и выплаченные в 2021 г., страхователи не подают. Оплату производит Соцстрах: компенсация страхователю не выплачивается.

И если подать заявку на возмещение выплат по временной нетрудоспособности за 2021 г. нельзя, в Фонд разрешено обратиться за компенсацией пособия, назначенного и выплаченного в прошлом, 2020, году. Если на конец 2020 г. за Соцстрахом образовалась задолженность, страхователь вправе компенсировать затраты и подать заявку на возмещение, приложив сопроводительные документы. Предельных сроков для обращения за уже выплаченной компенсацией не установлено.

Кроме того, в 2021 страхователи вправе возместить расходы на выплату пособия на погребение и оплату дополнительных выходных по уходу за ребенком-инвалидом. Порядок обращения ничем не отличается от действующего ранее.

Какие документы подать на возмещение

Для восстановления средств, выплаченных на погребение, придется подготовить специальный пакет документов для Фонда социального страхования:

- заявление о возмещении от страхователя;

- копия справки о смерти;

- копия документа, подтверждающего выплату соцпособия;

- копия приказа о приеме и увольнении сотрудника.

Для возмещения выплаты на дополнительные выходные по уходу за ребенком-инвалидом подайте в Соцстрах:

- заявку на компенсацию;

- заверенную копию приказа о предоставлении дополнительных выходных;

- копию документа, подтверждающего выплату соцпособия;

- копию документа, подтверждающего выплату страховых взносов.

Для компенсации соцпособия о временной нетрудоспособности за прошлый, 2020, год заполните следующие бумаги:

- заявление на компенсацию;

- справку-расчет;

- расшифровку расходов или расчет по форме 4-ФСС;

- копии подтверждающих документов. Это копии листков нетрудоспособности, справок о рождении детей, справок о постановке на учет на ранних сроках беременности и так далее. То есть те документы, на основании которых производилась выплата соцпособия.

Важное о сроках

Срок подачи заявления о возмещении не установлен. Страхователь вправе обратиться за любой отчетный период при наличии документально подтвержденных оснований. Нет никаких ограничений, сколько заявлений при возмещении ФСС за два года и более. Страхователь не ограничен по срокам.

Фонд рассмотрит обращение в течение 10 календарных дней и возместит средства. Но только при условии, что страхователь предоставил весь пакет необходимых документов.

Как составить заявление

Рекомендации, как заполнить приложение к заявлению на возмещение расходов ФСС за 2020 г., представлены в письме № 02-09-11/04-03-27029. Обращение в Соцстрах содержит обязательные реквизиты:

- наименование и адрес места нахождения страхователя;

- регистрационный номер страхователя;

- сумму средств, заявленную к возмещению.

Так выглядит заявка, которую страхователи подают в 2021 г., чтобы возместить прошлогодние расходы.

Правила, как заполнить заявление на возмещение ФСС по форме 2021 года, закреплены в приказе № 26. В заявках необходимо заполнить сведения о страхователе и получателе соцпособия. Актуальный образец заявки на компенсацию оплаты дополнительных выходных по уходу за детьми-инвалидами в 2021:

Как подать заявление

Способ предоставления документов на восстановление затрат в ФСС не установлен на законодательном уровне. Работодатели направляют заявление и сопроводительные бумаги почтой либо подают лично. Не запрещено обратиться в электронной форме, например, направив бумаги по защищенным каналам связи. Для электронного документооборота требуется заверить документы цифровой подписью.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Сведения о застрахованном лице

Приказ ФСС от 4 февраля 2021 года № 26 ввел новые формы, которые необходимо подавать в Фонд. Среди них — сведения о застрахованном лице. Этот документ заменяет собой заявление работника на получение больничного пособия. Разберем тонкости заполнения этого бланка.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Общая информация

Потребность в документе появилась после перевода всей страны на «прямые» выплаты пособий из ФСС — с 1 января 2021 года. Деньги работникам, находящимся в ситуации нетрудоспособности, за первые 3 дня платит руководство организации, а далее — ФСС. Для назначения пособия Фонду нужна информация о работниках, о банковском счете, на который будут перечислять денежные средства.

Приказ ФСС от 4 февраля 2021 года № 26 начал действовать 2 мая 2021 года. Форма сведений о застрахованном лице является Приложением № 2 к названному приказу.

Форму нужно заполнять единожды. Это делается при устройстве на должность или во время работы (правительственное Постановление от 30 декабря 2020 года № 2375). Скорее всего, оформлять эти сведения тем, кто уже работает, будут, когда потребуется получить больничный. Кроме того, информация понадобится для оплаты допотпуска на лечение и проезд к месту лечения и обратно при произошедшем несчастном случае в организации.

Когда наступает страховой случай, работодатель отправляет форму со сведениями от сотрудника в ФСС.

Внимание! Работающий гражданин должен будет подать работодателю этот документ повторно, если о нем изменилась какая-либо информация (ФИО, адрес, банковский счет и т.п.).

Заполняем сведения о застрахованном лице для оформления пособия

В документе нужно указать следующую информацию (каждую букву или цифру пишут в отдельной клетке):

- Полное название организации или ее обособленного подразделения, ФИО ИП или физлица.

- ФИО работника-заявителя в родительном падеже.

- ФИО работника, дату рождения.

- Номер СНИЛС и ИНН.

- Паспортные данные.

- Если есть временное удостоверение личности, то нужно указать информацию из него.

- Реквизиты документов, которые подтверждают проживание в РФ. Этот блок заполняют только иностранные граждане и лица без гражданства.

- Данные о месте регистрации.

- Данные о месте фактического проживания.

- Способ, которым заявитель будет получать пособие. Нужно выбрать, как и куда будет приходить выплата: на банковский счет, почтовым переводом, через другую организацию.

- Банковские реквизиты, номер карты МИР, если работник выбрал перевод на банковский счет.

- Информация об иной организации, если работник выбрал соответствующий способ.

- Адрес для доставки пособия почтой, если работник выбрал этот способ.

- Номер телефона, подпись работника, дата подачи данных.

Остальные графы заполняют работодатель (ФИО доверенного лица организации-работодателя, подпись, дата, адрес электронной почты) и должностное лицо ФСС.

Какие пособия платят из Фонда?

ФСС переводит работникам такие выплаты:

- пособие по больничному листу, в том числе из-за несчастного случая на производстве и/или профзаболевания;

- по БиР;

- единовременное пособие работницам, которые встали на учет в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячную выплату по уходу за ребенком.

Кроме того, ФСС оплачивает и допотпуск работающим гражданам, которые получили травмы или болезни на производстве.

Наниматели из своих средств платят сотрудникам: пособие на погребенние, по больничному листу за первые 3 дня болезни, оплату за 4 дополнительных дня отдыха для ухода за ребенком-инвалидом.

Справка-расчет в ФСС России: образец 2022 года — Жильё

В каких случаях оформляется справка расчет в ФСС России в 2020 году? Обязательна ли нужна такая справка? Приведем образец справки для возмещения с расшифровкой.

Принцип возмещения средств из ФСС в 2020 году

Страхователи по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (организации и ИП) выплачивают работникам пособия как за свой счет (за первые 3 дня болезни работника), так и за счет ФСС (в других случаях). На суммы выплаченных пособий за счет ФСС страхователи уменьшают страховые взносы в пользу ФСС (п.п. 1, 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 2 ст. 431 НК РФ). Однако если расходы на расходы на пособия превышают начисленные взносы, то страхователи могут обратиться в ФСС за возмещением понесенных расходов (п. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 9 ст. 431 НК РФ).

- больничные пособия;

- пособия, связанные с рождением ребенка (например, по беременности и родам, по уходу за ребенком до 1,5 лет);

- пособия на погребение.

- либо частично за свой счет, а частично за счет ФСС России;

- либо только за счет ФСС России.

Комплект документов 2020 года

Чтобы ФСС выделил средств на выплату страхового обеспечения (пособий), нужно по итогам квартала или любого месяца 2020 года передать в территориальный орган ФСС обязательный документов (Приказ Минздравсоцразвития от 04.12.2009 № 951н):

- письменное заявление по форме, рекомендованной в письме ФСС России от 7 декабря 2016 № 02-09-11/04-03-27029, с двумя приложениями:

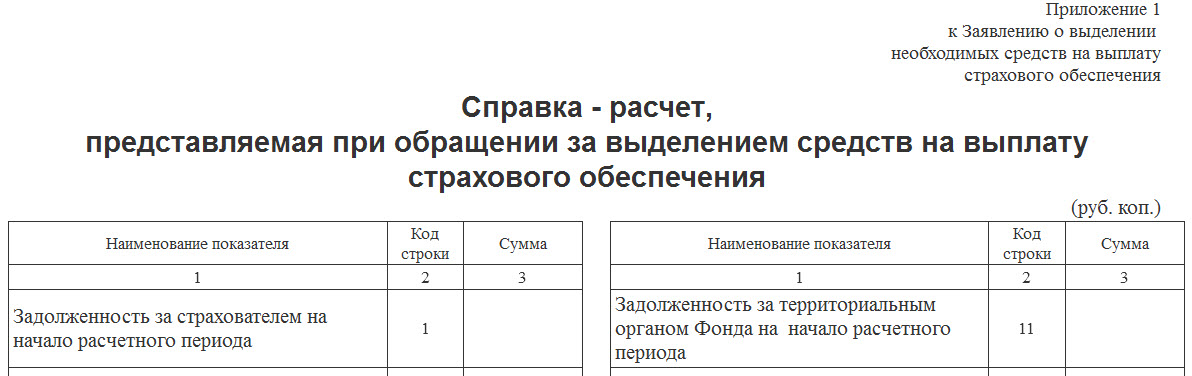

– справка-расчет (приложение 1);

– расшифровка расходов; - копии документов, подтверждающих обоснованность расходов (например, больничного листка);

- другие документы по запросу отделения ФСС.

Форма бланка справки-расчета приведена в Приложении 1 к Заявлению о выделении необходимых средств на выплату страхового обеспечения (Письмо ФСС от 07.12.2016 № 02-09-11/04-03-27029).

Вы можете скачать бланк справки расчета в формате Excel.

Как заполнять справку

Справка-расчет образца 2020 года объединяет в себя данные за отчетный период, а именно:

- сумма задолженности страхователя (ФСС) по страховым взносам на начало и конец отчетного (расчетного) периода;

- сумма начисленных к уплате страховых взносов, в том числе за последние три месяца;

- сумма доначисленных страховых взносов;

- сумма не принятых к зачету расходов;

- сумма средств, полученных от территориальных органов ФСС в возмещение произведенных расходов;

- сумма возвращенных (зачтенных) излишне уплаченных (взысканных) страховых взносов;

- сумма средств, израсходованных на цели обязательного социального страхования, в том числе за последние три месяца;

- сумма уплаченных страховых взносов, в том числе за последние три месяца;

- сумма списанной задолженности страхователя.

Вы можете скачать образец заполненной на конкретном примере справки-расчета. В 2020 году по этой справке организация возместила из ФСС России расходы на пособия.

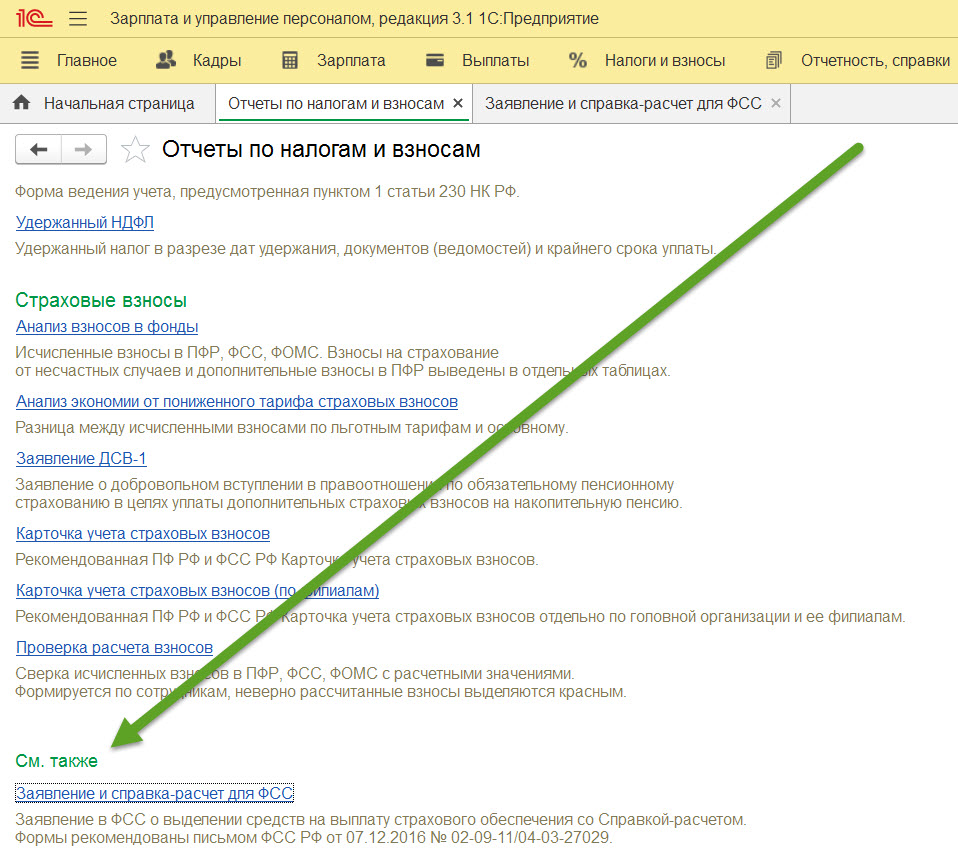

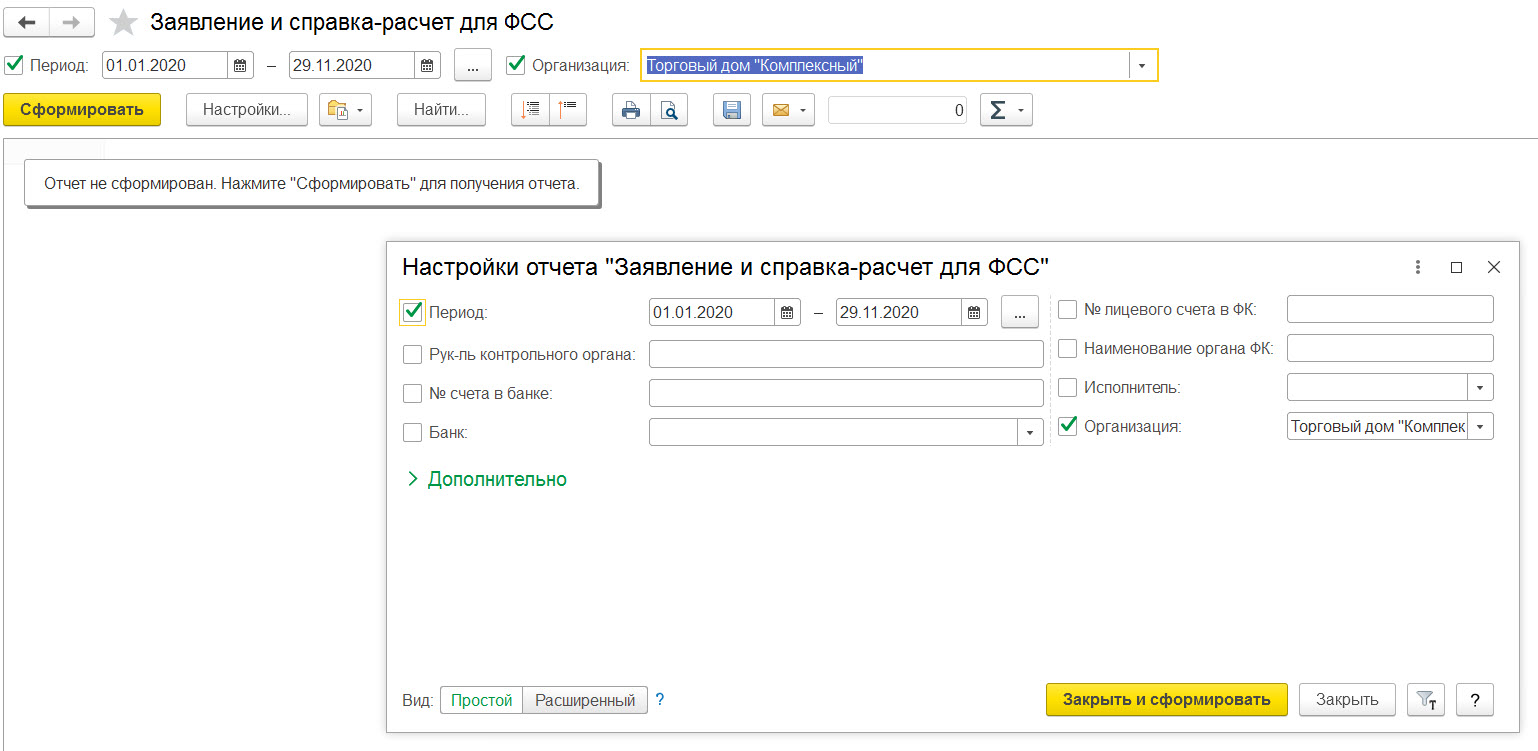

Справка-расчет для ФСС в 2021 году в 1С Предприятие 8.3.

Справка-расчет для ФСС в 2021 году, а также ее формирование в конфигурации 1С: Зарплата и управление персоналом Редакция 3.1 и Бухгалтерия предприятия 8.3 Редакция 3.0.

С 1 января 2021 года назначение и выплата пособий на всей территории Российской Федерации производится непосредственно территориальными органами ФСС с использованием механизма «прямых выплат«.

Что означает механизм «прямых выплат«?

Данный механизм предполагает изменения в порядке выплаты пособий по Обязательному социальному страхованию (ОМС) на случай временной нетрудоспособности и в связи с материнством.

При этом работодатели обязаны будут перечислять страховые взносы по двум видам страхования в полном объеме без уменьшения на сумму выплаченных пособий, а назначение и выплата пособий по обязательному соц. страхованию будет осуществляться напрямую из ФСС.

Справка-расчет представляется соответственно при обращении за выделением средств на возмещение пособий из Фонда социального страхования.

Плательщики взносов по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством компенсируют часть расходов на пособия за счет средств ФСС.

Существует два варианта как это можно сделать:

1. Уменьшить задолженность по страховым взносам (п.п. 1, 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 2 ст. 431 НК РФ);

2. Возместить расходы (п. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 9 ст. 431 НК РФ).

Если второй вариант для работодателя предпочтительнее, то в ФСС нужно подать справку-расчет (вместе с заявлением в ФСС).

Перечень предоставляемых документов в ФСС для возмещения понесенных расходов зависит от пособия.

Фонд социального страхования компенсирует расходы работодателя по пособиям:

1. По временной нетрудоспособности;

2. Связанные с рождением ребенка, в том числе постановка на учет на ранних сроках беременности;

3. На погребение.

Расходы на некоторые пособия ФСС покрывает полностью.

Например, пособия по беременности и родам, по уходу за ребенком до 1,5 лет, погребение ФСС.

Больничные листы компенсируются только начиная с четвертого дня нетрудоспособности работника.

Первые 3 дня за счет работодателя.

В соответствии с Приказом Минздравсоцразвития от 04.12.2009 № 951н плательщик страховых взносов должен передать следующий комплект документов для возмещения расходов по пособиям:

1. Заявление (утвержденное Письмом ФСС России от 07.12.2016 № 02-09-11/04-03-27029);

2. Справка-расчет- расшифровка расходов (Приложение №2 к письму ФСС);

3. Копии документов, подтверждающие расходы;

4. Заявление и 2 приложения к нему.

Как заполнить данную справку-расчет на 2021 год в 1С Предприятие 8.3?

Данная справка для конфигурации 1С ЗУП 3.1 находится в разделе меню Налоги и взносы – Отчеты по налогам и взносам – Заявление и справка-расчет для ФСС.

Аналогично такой же отчет в конфигурации 1С БП 3.0 находится в разделе Зарплата и кадры — Зарплата — Отчеты по зарплате – Заявление и справка-расчет для ФСС.

В данном отчете одномоментно будут сформированы само Заявление,

а также Справка-расчет и Приложение-расшифровка №2.

Правила заполнения справки следующий:

Страхователь указывает в документе нарастающим итогом:

1. Начальную и конечную задолженность перед ФСС;

2. Взносы к уплате, в том числе за последние три месяца;

3. Доначисленные взносы при их наличии;

4. Расходы, не принятые к зачету;

5. Взносы, возращенные или зачтенные;

6. Средства, израсходованные на цели Обязательного социального страхования, в том числе за последние три месяца;

7. Взносы, уплаченные в ФСС, в том числе за последние три месяца;

8. Задолженность, которую списал страхователю ФСС.

Справка — это Приложение №1 к заявлению о выделении средств на страховое обеспечение.

Данная справка-расчет – это полностью копия Таблицы 1 прежнего расчета 4-ФСС.

Данные в справке-расчете заполняются автоматически по данным из введенных документами сведений, кроме строк 9 и 20.

Также данные можно внести вручную, однако при этом при вводе значения в одну ячейку автоматического перерасчета в других ячейках не происходит, таким образом заполнение всех ячеек производится бухгалтером вручную.

И к справке-расчету прилагается также Приложение №2.

В нем указывается расшифровка расходов для ФСС (приложение 2 к письму ФСС от 07.12.16 № 02-09-11/04-03-2702).

Как вернуть «переплату» по расходам на социальное страхование, образовавшуюся в 2020 году?

С 2021 года все субъекты РФ перешли на механизм прямых выплаты из средств ФСС. То есть пособия по временной нетрудоспособности и другие пособия по социальному страхованию выплачивает не работодатель с дальнейшим зачетом выплаченных сумм, а непосредственно сам Фонд социального страхования. У вновь перешедших на данный механизм страхователей могла образоваться «переплата» по социальным выплатам. Можно ли ее вернуть, вы узнаете из статьи.

В 2012 году на территории Российской Федерации стартовал пилотный проект «Прямые выплаты из средств ФСС» (Постановление Правительства РФ от 21.04.2011 № 294). Изначально в нем участвовали два региона. Впоследствии – вплоть до 2020 года – к пилотному проекту ежегодно присоединялись все новые и новые участники. Последними в 2021 году на указанный механизм перешли следующие субъекты РФ: Краснодарский, Пермский края, Московская, Свердловская, Челябинская области, Ханты-Мансийский автономный округ, города федерального значения Москва и Санкт-Петербург (п. 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ).

На практике возможна ситуация, когда на дату перехода на механизм прямых выплат из средств ФСС (в частности, на 1 января 2021 года) у учреждения осталась «переплата» по страховым взносам за счет превышения размера пособий, которые ФСС не успел зачесть в счет уплаты страховых взносов. Можно ли ее вернуть или зачесть?

По общим правилам зачет или возврат сумм излишне уплаченных налогов и страховых взносов осуществляется согласно ст. 78 НК РФ. Так, сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда РФ, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по данному взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном названной статьей (п. 1.1 ст. 78 НК РФ).

Зачет или возврат суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления, которое может быть подано в течение трех лет со дня уплаты указанной суммы (представляется в налоговый орган по месту учета налогоплательщика). Той же статьей установлены сроки, в которые осуществляется зачет (возврат) налогов, страховых взносов

А могут ли применяться положения ст. 78 НК РФ, если возврату подлежит не сумма излишне уплаченных страховых взносов (перечисленных в бюджет), а разница в виде превышения величины произведенных работодателем расходов на выплату страхового обеспечения (за вычетом средств, выделенных страхователю территориальным органом ФСС в расчетном (отчетном) периоде на выплату страхового обеспечения) над общей суммой исчисленных страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством?

Аналогичный вопрос анализировался в Постановлении Пятнадцатого арбитражного апелляционного суда от 28.06.2021 № 15АП-9671/2021 по делу № А32-16337/2020. Приведем спорную ситуацию и решение судей по ней в качестве примера.

Пример.

В расчетный период в организации были произведены расходы на обязательное социальное страхование на сумму 1 564 099 руб., начислены страховые взносы на сумму 426 298 руб. В результате образовалась «переплата» по страховым взносам по обязательному социальному страхованию по временной нетрудоспособности и в связи с материнством в размере 1 137 801 руб. Причем образовалась она не за счет уплаты страховых взносов, а в результате уменьшения начисленных к уплате страховых взносов на сумму произведенных обществом расходов на выплату страхового обеспечения по указанному виду обязательного социального страхования.

Суд пришел к выводу, что порядок возврата излишне уплаченных сумм налогов, сборов, страховых взносов, установленный ст. 78 НК РФ, распространяется только на случаи, когда переплата образовалась в результате уплаты в фонд страховых взносов на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством. В рассматриваемом случае переплата по страховым взносам в том смысле, который предусмотрен ст. 78 НК РФ, у организации не возникла.

Согласно п. 9 ст. 431 НК РФ (действовал до 31 декабря 2020 года), если по итогам расчетного (отчетного) периода сумма произведенных плательщиком расходов на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за вычетом средств, выделенных страхователю территориальным органом ФСС в расчетном (отчетном) периоде на выплату страхового обеспечения) превышает общую сумму исчисленных страховых взносов на ОСС на случай временной нетрудоспособности и в связи с материнством, полученная разница подлежит зачету налоговым органом в счет предстоящих платежей по ОСС на случай временной нетрудоспособности и в связи с материнством на основании полученного от территориального органа ФСС подтверждения заявленных плательщиком расходов на выплату страхового обеспечения за соответствующий расчетный (отчетный) период или возмещению территориальными органами ФСС в соответствии с порядком, установленным Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Вместе с тем согласно п. 1 ч. 1 ст. 4.1 Федеральным законом № 255-ФЗ страхователи имеют право обращаться к страховщику за получением средств, необходимых на выплату страхового обеспечения застрахованным лицам, сверх начисленных страховых взносов.

В соответствии с п. 3 ст. 4.6 Федерального закона № 255-ФЗ территориальный орган ФСС выделяет страхователю необходимые средства на выплату страхового обеспечения в течение 10 календарных дней с даты представления страхователем всех необходимых документов.

Следовательно, разница в виде превышения величины произведенных работодателем расходов на выплату страхового обеспечения над общей суммой исчисленных страховых взносов на ОСС на случай временной нетрудоспособности и в связи с материнством может быть:

либо зачтена налоговым органом в счет предстоящих платежей по данному виду обязательного социального страхования;

либо возмещена территориальными органами ФСС в соответствии с порядком, установленным Федеральным законом № 255-ФЗ.

Ключевой вывод: излишне уплаченной или взысканной суммой налога (взноса) могут быть признаны зачисленные на счета соответствующего бюджета (фонда) денежные средства в размере, превышающем подлежащие уплате суммы налога (сбора) за определенные налоговые периоды. Разница, образовавшаяся не за счет уплаты страховых взносов, а в результате уменьшения начисленных к уплате страховых взносов на сумму произведенных организацией расходов на выплату страхового обеспечения, переплатой по смыслу ст. 78 НК РФ не является.

В мае 2021 года ФНС выпустила письмо (Письмо от 26.05.2021 № БС-4-11/7258@) об уменьшении страховых взносов на ОСС на случай временной нетрудоспособности и в связи с материнством на суммы расходов на выплату страхового обеспечения при переходе на прямые выплаты. В частности, в письме разъясняется, что выплаты застрахованным лицам (пособия на случай временной нетрудоспособности и в связи с материнством) осуществляются территориальными органами ФСС, и страховые взносы, исчисленные с выплат и иных вознаграждений в пользу физических лиц начиная с 1 января 2021 года, не могут быть уменьшены работодателями, перешедшими с указанной даты на механизм «Прямые выплаты из средств ФСС», на суммы расходов на выплату страхового обеспечения.

При этом переход на осуществление выплат застрахованным лицам территориальными органами ФСС не повлиял на порядок отражения в карточках расчета с бюджетом (в налоговом органе) сумм страховых взносов, начисленных к уменьшению. Операция начисления (уменьшения), содержащая сумму расходов, превышающих общую сумму начисленных страховых взносов за периоды до 1 января 2021 года, произведенных плательщиком страховых взносов на выплату страхового обеспечения по ОСС на случай временной нетрудоспособности и в связи с материнством и отраженных в расчете по страховым взносам за периоды до названной даты, учитывается в налоговом органе в счет предстоящих платежей плательщика страховых взносов по данному виду страхования по общеустановленным правилам.

То есть это первый возможный вариант – зачет налоговым органом «переплаты» по страховым взносам в счет предстоящих платежей по данному виду обязательного социального страхования.

Для возврата «переплаты» (второй возможный вариант разрешения ситуации) необходимо обратиться в территориальный орган ФСС с соответствующим заявлением и подтверждающими документами.

Перечень документов для возмещения расходов утвержден Приказом Минздравсоцразвития РФ от 04.12.2009 № 951н:

1) заявление (формы заявления и двух его приложений приведены в Письме ФСС РФ от 07.12.2016 № 02-09-11/04-03-27029) о выделении необходимых средств на выплату страхового обеспечения с двумя приложениями, а именно:

справкой-расчетом, представляемой при обращении за выделением средств на выплату страхового обеспечения;

расшифровкой расходов на цели обязательного социального страхования и расходов, осуществляемых за счет межбюджетных трансфертов из федерального бюджета;

2) копии документов, подтверждающих обоснованность расходов (например, листка нетрудоспособности);

3) другие документы по запросу ФСС.

Приведем их ниже.

(должность руководителя

(заместителя руководителя)

органа контроля за уплатой

страховых взносов, Ф. И. О.)

Заявление

о выделении необходимых средств на выплату

страхового обеспечения

(полное наименование организации (обособленного подразделения), фамилия, имя, отчество (при наличии) индивидуального предпринимателя, физического лица)

регистрационный номер в органе контроля

за уплатой страховых взносов ______________________________________________________________,

код подчиненности _______________________________________________________________________,

адрес места нахождения организации (обособленного подразделения) / адрес постоянного места жительства индивидуального предпринимателя, физического лица ______________________________ ________________________________________________________________________,

в соответствии со статьей 4.6 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» просит выделить средства на выплату страхового обеспечения в сумме _____________________________ руб.

путем перечисления денежных средств на счет страхователя

№ ______________________________ в банке _______________________________

(полное наименование банка)

ИНН _______________ КПП __________________ корр/счет __________________

БИК ________________ ОКТМО ______________ № лицевого счета *

(наименование финансового органа)

_________________________________________ ___________ ______________ ____________________

(должность руководителя (подпись) (Ф. И. О.) (контактный телефон) организации (обособленного подразделения)) **

_____________________

(Ф. И. О.)

__________________

(контактный телефон)

Место печати страхователя

Законный или уполномоченный представитель страхователя

_____________________

(Ф. И. О.)

__________________

(контактный телефон)

Наименование и реквизиты документа, удостоверяющего личность представителя страхователя ________________________________________________________________________________________

Документ, подтверждающий полномочия представителя страхователя ________________________________________________________________________________________

Справка-расчет, представляемая при обращении за выделением средств на выплату страхового обеспечения (Приложение 1 к Заявлению о выделении необходимых средств на выплату страхового обеспечения) и Расшифровка расходов на цели обязательного социального страхования и расходов, осуществляемых за счет межбюджетных трансфертов из федерального бюджета (Приложение 2 к Заявлению о выделении необходимых средств на выплату страхового обеспечения) страхователем представлены

_____________________

(Ф. И. О.)

* Заполняется организацией, имеющей лицевой счет в органах Федерального казначейства.

** Заполняется руководителем организации (обособленного подразделения).

*** Заполняется при наличии главного бухгалтера.

Приложение 1

к Заявлению о выделении

необходимых средств на выплату

страхового обеспечения

Справка-расчет,

представляемая при обращении за выделением средств

на выплату страхового обеспечения